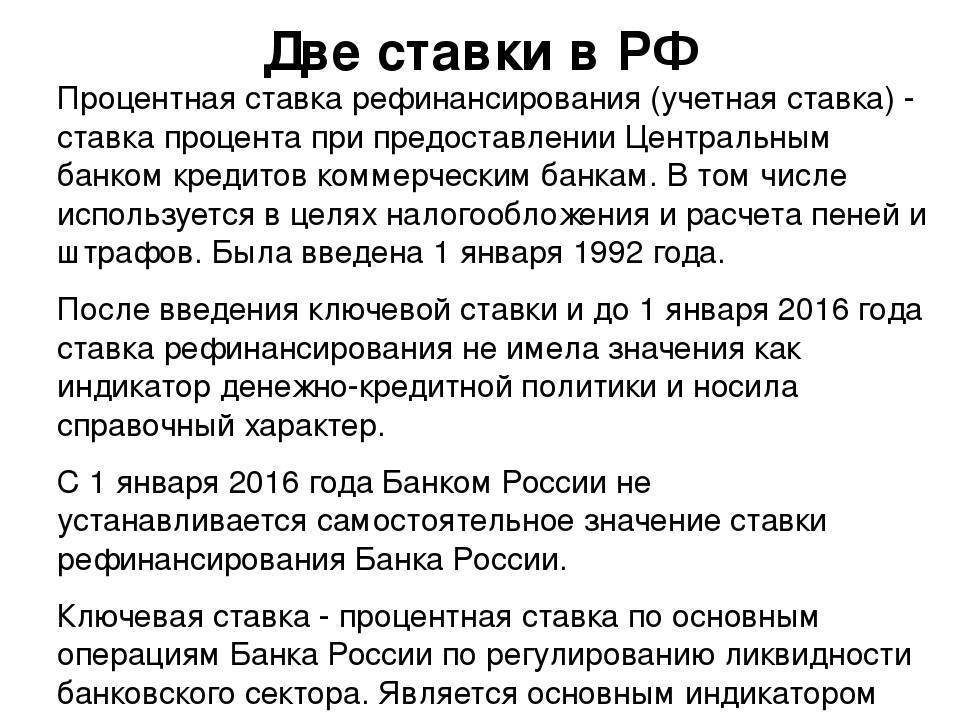

Основные отличия ключевой ставки от ставки рефинансирования

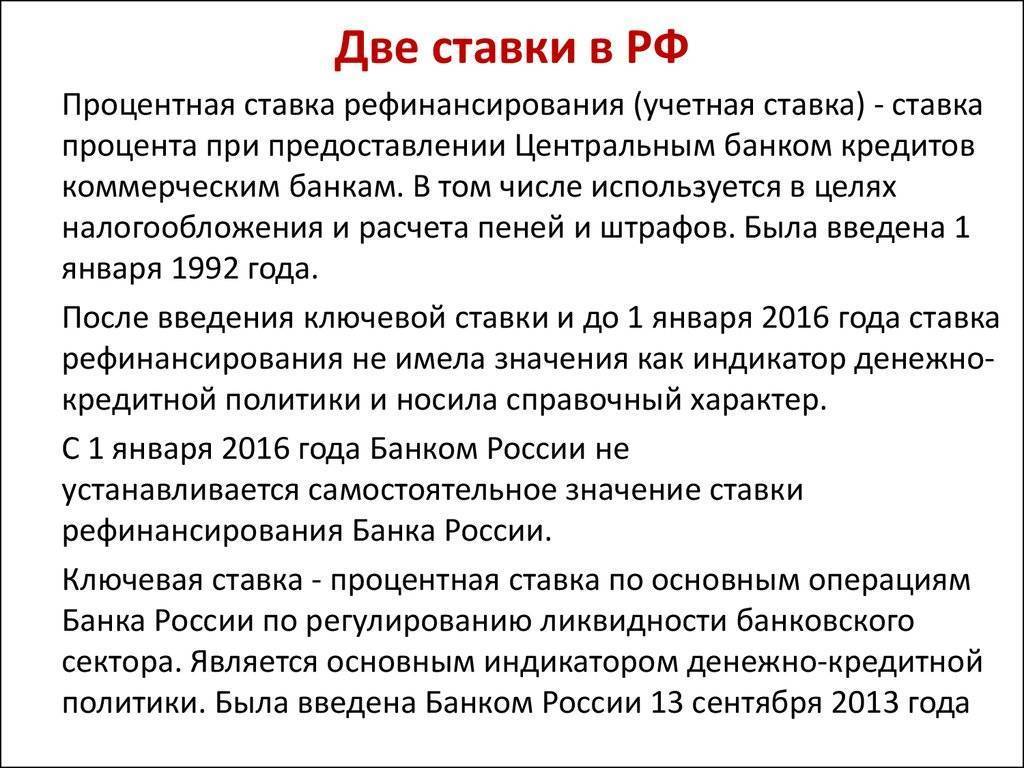

Хоть и представляя собой почти сходные понятия, и являясь инструментом регулирования денежной и кредитной политики в РФ, (к тому же в связи с указанием Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» » с 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определённому на соответствующую дату. И с 14.06.2016 обе ставки равняются 10.5% годовых), эти два понятия имеет смысл различать.

Ниже представлены основные различия:

- Основное значение. Если ставка рефинансирования показывала верхнюю предельную ставку по операциям ЦБ РФ, то ключевая ставка определяет коридор, в котором находятся цены, по которым ЦБ РФ вмешивается в финансовую жизнь через предоставление и изятие из оборота ликвидности.

- Проводимые операции. Если Ставка рефинансирования приводилась в действие через внутридневные кредиты, ломбардные кредиты, кредиты под ценные металлы и нерыночные активы, и кредиты «овернайт». То ключевая ставка используется на аукционах РЕПО сроком в 7 календарных дней.

Дополнительные возможности. Ставка рефинансирования, помимо использования в статистической и теоретической экономике использовалась в многих фискальных и других подобных операциях, например:

- Ежедневная пеня, за несвоевременную уплату налогов и сборов, а также штрафные санкции за каждый день просрочки по выплате зарплаты, отпускных, больничный и других начислений, представляет собой 1/300 ставки рефинансирования.

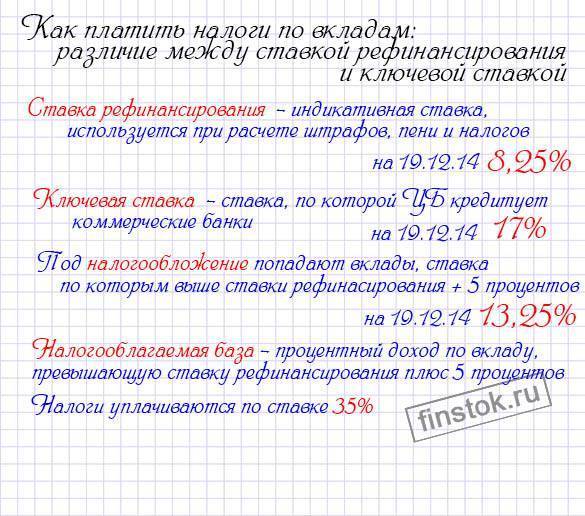

- Необходимость платить налог по вкладам определяется как ставка + 5% в рублях и ставка + 9% в иностранной валюте.

- Если при составлении договора займа не указывался процент, то он приравнивается к ставке рефинансирования на день заключения договоров.

Ключевая ставка определяет только регламентированные (ст. 296 НК РФ) интервалы предельных значений долговых обязательств.

Период применения и законодательные акты.

Ставка рефинансирования была введена 1 января 1992 г. Телеграммой ЦБР от 29.12.91 № 216-91 и прекратила действие 13 сентября 2013 г. А ключевая ставка действует с 13 сентября 2013 г. по настоящее время и введена информацией «О системе процентных инструментов денежно-кредитной политики» от 13.09.2013 г.

Таким образом, хоть и имеющие на данный момент одинаковое значение, эти ставки представляют различные экономические инструменты, которые нельзя смешивать.

Отличие ключевой ставки от ставки рефинансирования простыми словами

Первый показатель является строго установленным и применяется для отношений между ЦБ и коммерческими организациями, второй же показатель имеет большее значение на экономику, ведь он применяется для того, чтобы % попадал в требуемый порог, кроме того, именно от него и определяется сумма налога, который платиться за его превышение. Разница в том, что принимать в расчет следует именно показатель ставки рефинансирования – от него определяется пеня и другие моменты, иногда сравниваются два понятия, и за пример берется ключевая ставка.

Финансовый инструмент банка

В зависимости от того, сколько составляет ключевая, учетная ставка на данный момент, будет зависеть, сколько у банка будет прибыли, так как это значение формирует предельный показатель годового % по кредитам и другие важные аспекты. Таким образом, коммерческие организации управляют своей кредитной или депозитной политикой на законных основаниях.

Как влияет инфляция на процент ставок?

Тут связь является прямой, то есть, при росте уровня инфляции будет одновременно становиться большим и процент, так как это делается именно с целью предотвращения его роста. Кредитов будут брать меньше, соответственно, деньги внутри страны будут являться дорогими, то есть, товара можно будет больше приобрести.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Простыми словами о двух ставках

Казалось бы, оба показателя означают одно и то же, а именно: процент, по которому Центробанк финансирует коммерческие банки.

Однако есть некоторые нюансы, которые отличают одно понятие от другого.

Прежде чем детально разбираться в отличии ставки рефинансирования от ключевой, целесообразно дать простое определение им обеим.

Итак, в последнее время возникает путаница между следующими понятиями:

- Ключевая ставка. Она представляет собой минимально допустимый процент, по которому главный банк страны предоставляет финансирование кредитным учреждениям на срок одну неделю.

- Ставка рефинансирования. Она в основном имеет лишь справочное значение, к которому привязаны законодательные акты страны.

От величины данного индикатора зависит расчет штрафов. Так, многие контрагенты при составлении договоров прописывают необходимость выплаты штрафов и других санкций в процентном соотношении от величины ставки рефинансирования, которая до 01.01.2019 составляла 7,75%.

История и причины замены одного понятия на другое

Мы уже объяснили простыми словами, в чем заключаются отличия ключевой ставки от ставки рефинансирования. Оба показателя актуальны по состоянию на 2021 год, но вот введены они были вовсе не одновременно:

- 01.01.1992 телеграммой ЦБ РФ от 29.12.1991 № 216-91 была введена ставка рефинансирования;

- С 13.09.2013 ей на замену, по Письму от Банка России от 13.09.2013, пришла КС.

До 13.09.2013 функции ключевой брала на себя ставка рефинансирования. Вместе с вводом КС, оба понятия стали обозначать разные вещи. Впрочем, значение ставки рефинансирования приравнено к значению КС. Правда, не совсем корректно так говорить, т.к. это одна и та же цифра.

Замена была проведена с целью упросить контроль межбанковских операций и оборот кредитных средств. При этом ставка рефинансирования, как таковая, осталась, просто ее значение снизилось.

С 2021 года, вместе с обновлением ФЗ-44 (Закона о госзакупках), пришли очередные изменения. 44-ФЗ установил, что ставка рефинансирования и ключевая ставка теперь будут использоваться не только в банковской сфере, но и в области тендеров, контрактов и госзакупок.

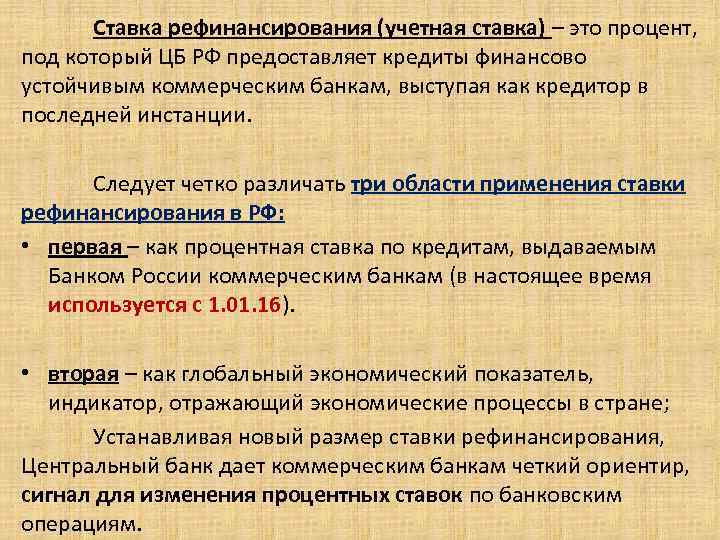

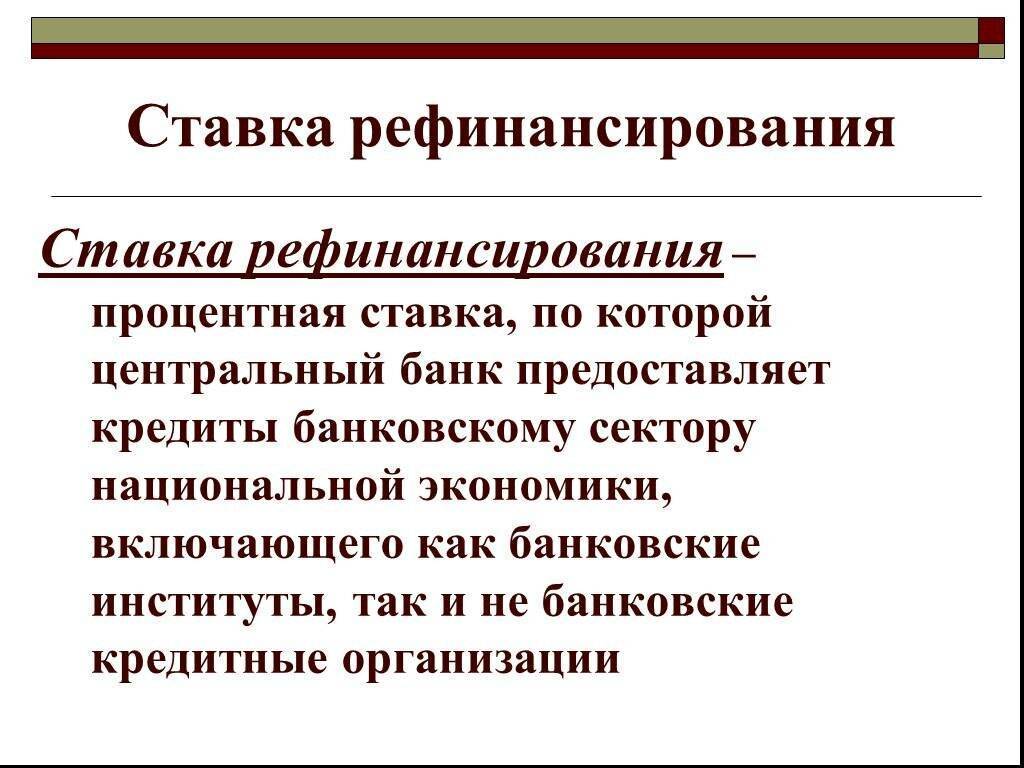

Ставка рефинансирования (учетная ставка) и ключевая ставка ЦБ РФ

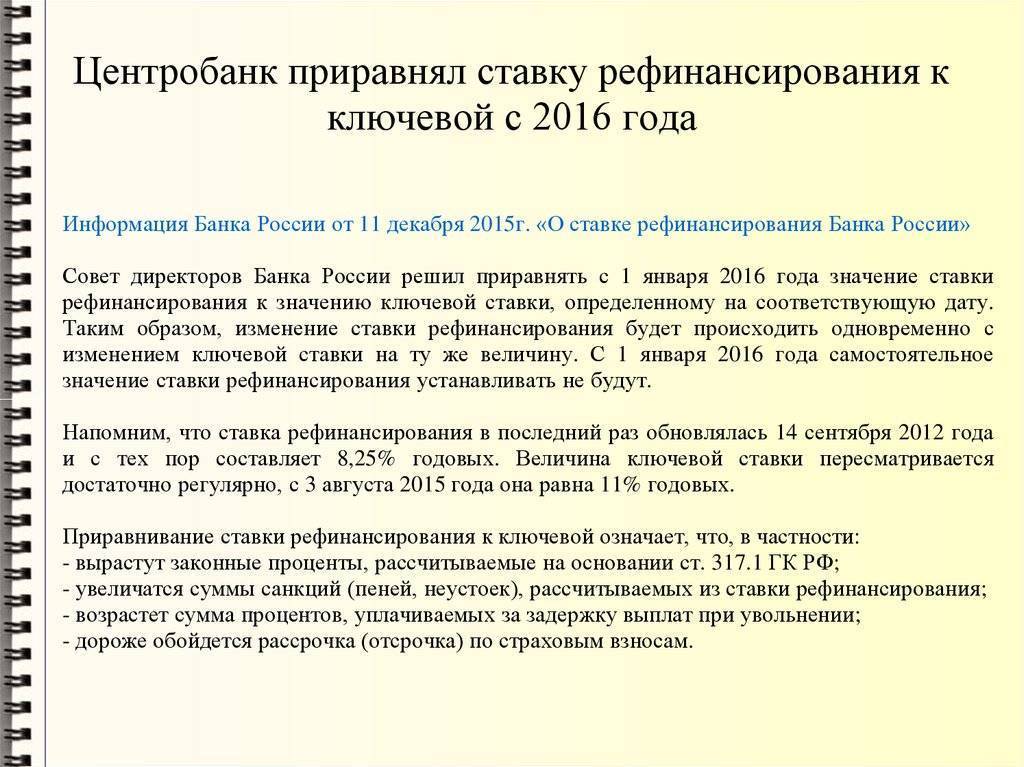

Обратите внимание, в таблице приведены ставки рефинансирования (учетная ставка), а с 01.01.2016 – ключевые ставки ЦБ РФ. С 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату

С этой даты ЦБ не устанавливает самостоятельное значение ставки рефинансирования (Указание Банка России от 11.12.2015 N 3894-У).

| Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

|---|---|---|

| 25.10.2021 | 7.5 | Информация Банка России |

| 13.09.2021 | 6.75 | Информация Банка России |

| 26.07.2021 | 6.5 | Информация Банка России |

| 15.06.2021 | 5.5 | Информация Банка России |

| 26.04.2021 | 5 | Информация Банка России |

| 22.03.2021 | 4.5 | Информация Банка России |

| 27.07.2020 | 4.25 | Информация Банка России |

| 22.06.2020 | 4.5 | Информация Банка России |

| 27.04.2020 | 5.5 | Информация Банка России |

| 10.02.2020 | 6 | Информация Банка России |

| 16.12.2019 | 6.25 | Информация Банка России |

| 28.10.2019 | 6.5 | Информация Банка России |

| 09.09.2019 | 7 | Информация Банка России |

| 29.07.2019 | 7.25 | Информация Банка России |

| 17.06.2019 | 7.5 | Информация Банка России |

| 17.12.2018 | 7.75 | Информация Банка России |

| 17.09.2018 | 7.5 | Информация Банка России |

| 26.03.2018 | 7.25 | Информация Банка России |

| 12.02.2018 | 7.5 | Информация Банка России |

| 18.12.2017 | 7.75 | Информация Банка России |

| 30.10.2017 | 8.25 | Информация Банка России |

| 18.09.2017 | 8.5 | Информация Банка России |

| 19.06.2017 | 9 | Информация Банка России |

| 02.05.2017 | 9.25 | Информация Банка России |

| 27.03.2017 | 9.75 | Информация Банка России |

| 19.09.2016 | 10 | Информация Банка России |

| 14.06.2016 | 10.5 | Информация Банка России |

| 01.01.2016 | 11 | Указание Банка России от 11.12.2015 N 3894-У Информация Банка России |

| 14.09.2012 | 8.25 | Указание Банка России от 13.09.2012 N 2873-У |

| 26.12.2011 | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 03.05.2011 | 8.25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 | 7.75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29.03.2010 | 8.25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 | 8.5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 | 8.75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 | 9.5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30.09.2009 | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15.09.2009 | 10.5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 | 10.75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 | 11.5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14.05.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 | 12.5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14.07.2008 | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10.06.2008 | 10.75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 | 10.5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 | 10.25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29.01.2007 | 10.5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

Суть рассматриваемых финансовых инструментов

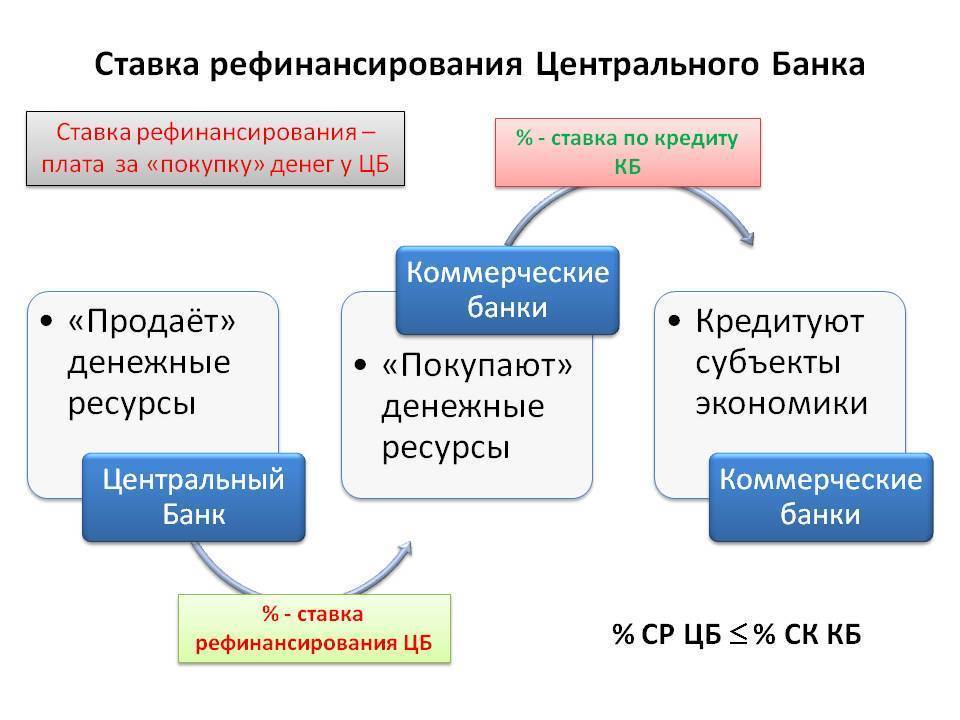

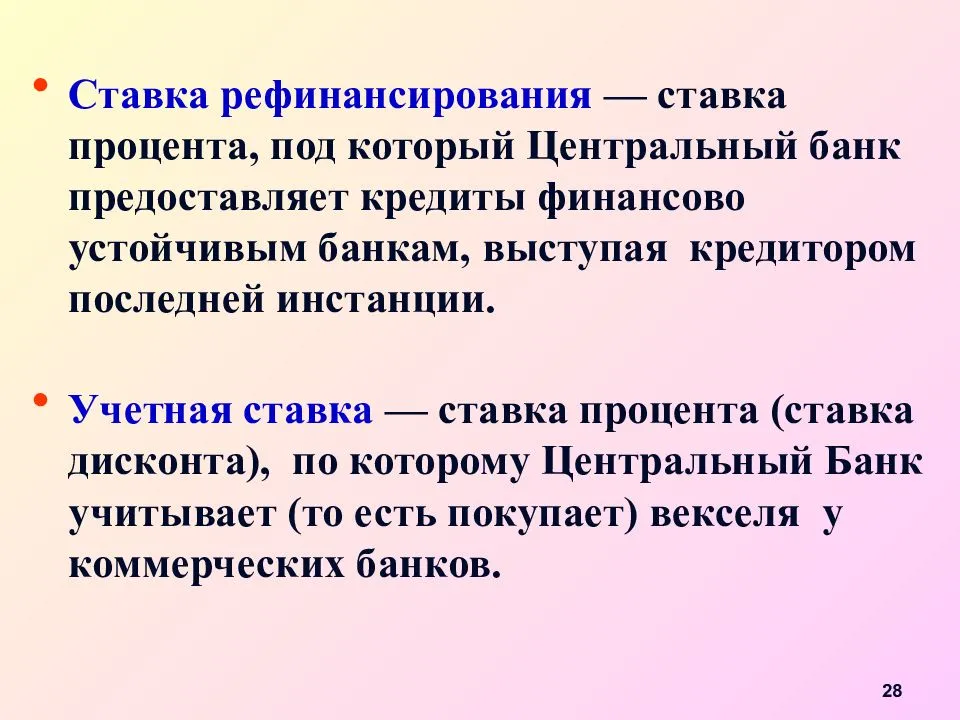

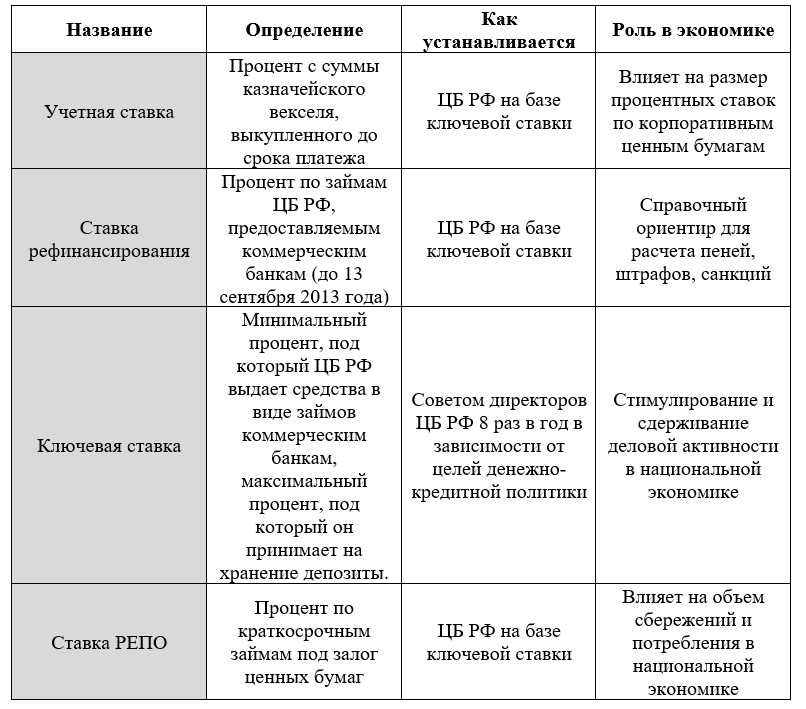

Для того чтобы понять, чем отличаются между собой эти финансовые инструменты, следует разобраться, что они из себя представляют.

Ставка рефинансирования (учетная ставка) с момента своего введения в 1992 году и до второй половины 2013 года была основным финансовым инструментом страны. Это показатель, характеризующий стоимость кредитных средств, предоставляемых Центробанком, он выражается в процентах в годовом отношении. Увеличивая или уменьшая значение данного показателя, ЦБ мог опосредованно регулировать величину процентов по кредитам, депозитам и межбанковским операциям. Начиная с 2003 года, показатель стал определять потолок (максимальное значение) процента по операциям обеспечения ликвидности на рынке денег, ставки однодневных кредитов “овернайт” были приведены к его уровню.

Кроме того, к величине учетной ставки было привязано несколько дополнительных, но существенных для всех граждан страны, функций:

- установка размера пени за задержку оплаты за жилье и жилищно-коммунальные услуги;

- определение размера штрафов (за нарушение сроков работодателем по выплате заработной платы и других обязательных выплат наемным работникам, за нарушение одной из сторон договора своих финансовых обязательств);

- исчисление размера неустойки в случае, когда застройщик нарушает установленные в соглашении сроки передачи жилья (квартиры или дома) долевому участнику строительства.

Начисления при этом производятся из расчета 1/300, 1/360 или 1/150 часть (в разных ситуациях) процентной ставки рефинансирования за каждый календарный день зафиксированного нарушения.

Также ставка рефинансирования использовалась в фискальной политике, то есть для определения величины некоторых налогов и штрафных санкций за их неуплату. В частности, она применялась при расчетах:

- дохода по вкладам банковским, подлежащим обложению НДФЛ;

- дохода от материальной выгоды при наличии экономии на процентах по кредитам;

- размера налога на прибыль предприятий, в т.ч. по процентным расходам и их допустимому интервалу по обязательствам долговым;

- величины пени при нарушении сроков уплаты сборов и налогов.

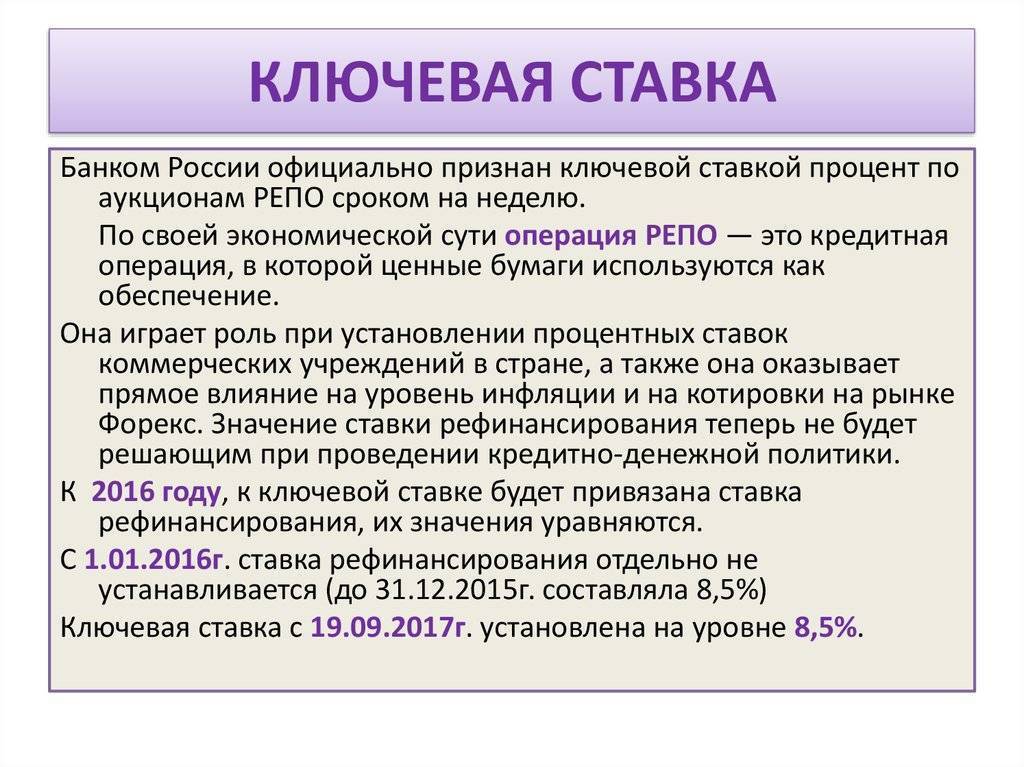

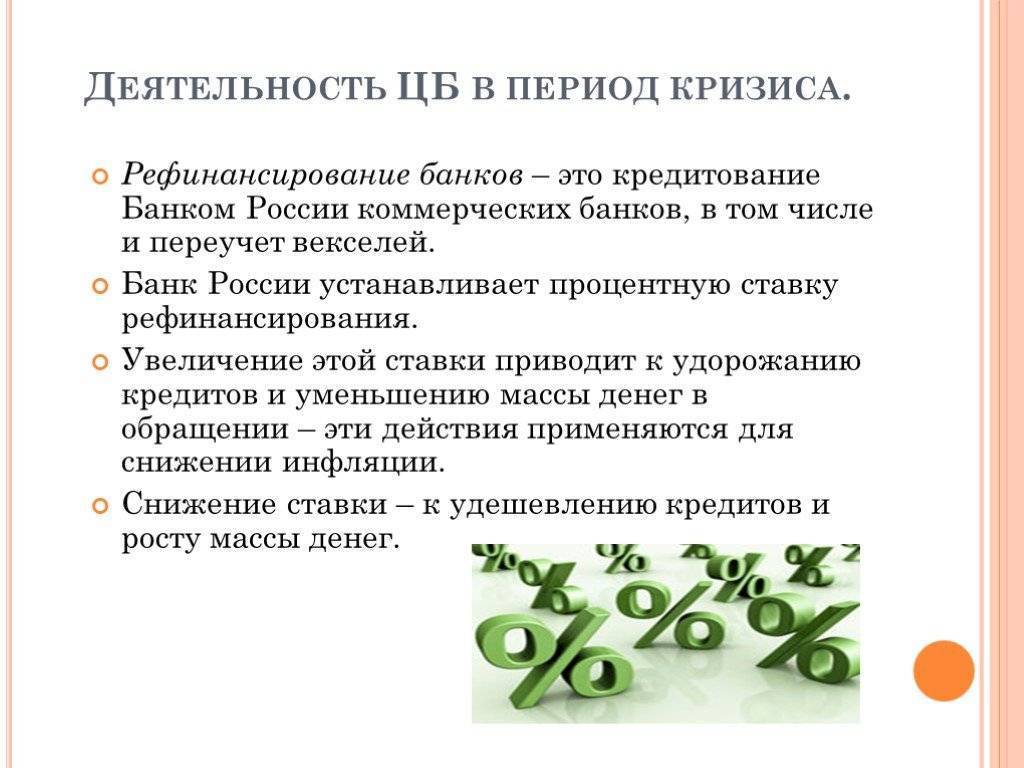

Основными причинами установления ключевой ставки были усиление контроля над темпами инфляции и повышение уровня инвестиционной привлекательности экономики. Она была введена в сентябре 2013 года и с тех пор стала главным инструментом политики ЦБ РФ. С ее помощью Центробанк России может влиять на краткосрочные операции (в пределах 1-7 дней).

Кроме того, Банком России был введен так называемый “коридор процентных ставок”, с установленной шириной в 2 процентных пункта. Его границы формируются операциями с использованием фиксированных процентных ставок по предоставлению ликвидности (верхняя) и ее изъятию (нижняя). К размеру ключевой ставки привязывается динамичная стоимость заимствования. Соответственно, регулируя размер ставки, Банк России может влиять на стоимость кредитов и депозитов для населения и бизнеса. Это, в свою очередь, влияет на обеспеченность экономики денежной массой, банковскую ликвидность, скорость экономического роста и уровень инфляции.

Вкратце, это выглядит так. Если экономика сильно разогрета, потребительский спрос высок и население активно кредитуется, то происходит рост цен на товары и раскручивание маховика инфляции. В таком случае повышается ключевая ставка, что влечет за собой удорожание кредитов, снижение покупательской способности жителей и замедление инфляции.

Если же экономика пребывает в состоянии стагнации, бизнес активность низкая, наличествует дефляция, то требуется дополнительное стимулирование экономики путем вливания дополнительных кредитных денег. Этому способствует понижение ставки. Такой подход носит название “инфляционное таргетирование”, для его внедрения, собственно, и вводилось понятие ключевой ставки. При этом из-за разного видения экономической ситуации и поставленных целей нередко возникают разногласия между Министерством экономического развития и торговли и Центробанком.

Что это за понятия и чем они отличаются?

До того, как мы начнем выяснять, чем ключевая ставка отличается от ставки рефинансирования, следует разобрать оба эти определения. В конце концов, именно в разнице определений этих терминов и устанавливается на сегодня отличия между понятиями.

Оба явления схожи между собой в том, что они нужны для урегулирования кредитных отношений между Центральным банком РФ и всех остальных контрагентов: частных банковских организаций, коммерческих предприятий и корпораций, крупных держателей облигаций и т.д. В общем и целом, их сходство на этом заканчивается.

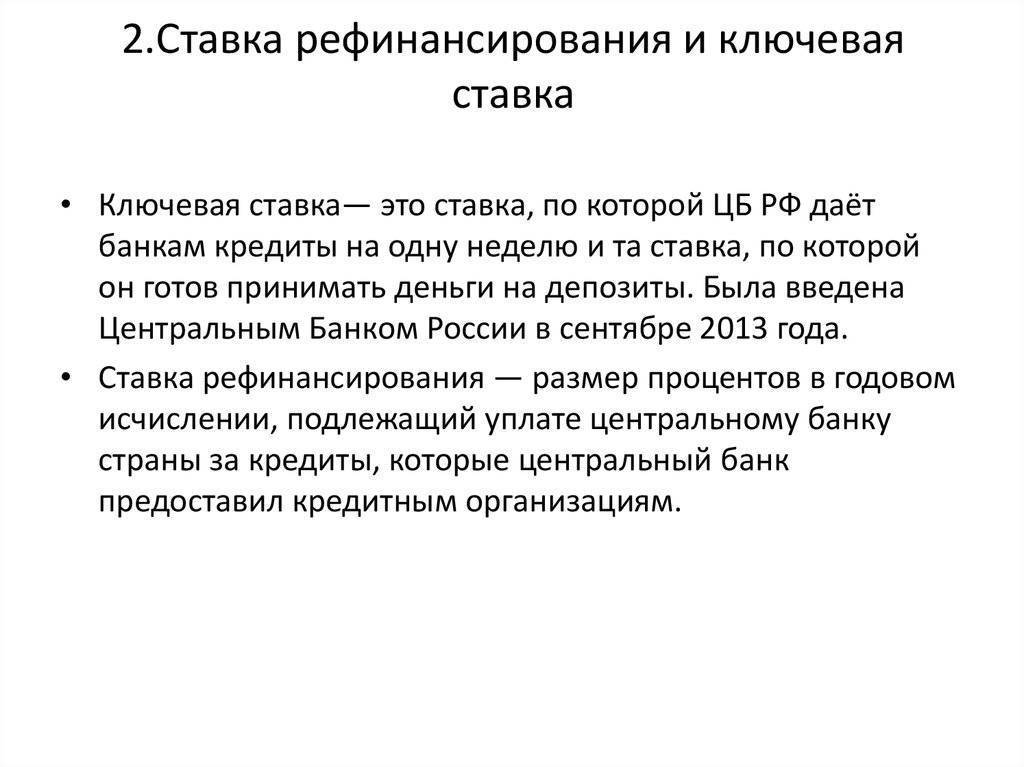

Ключевая ставка (КС) или, как еще иногда не совсем правильно говорят, ключевая ставка рефинансирования — это показатель, с помощью которого Центробанк РФ определяет минимальную процентную ставку для выдачи всех кредитов в стране. Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Чем больший установлен процент по КС, тем дороже обходятся кредиты банкам — они, в свою очередь, также повышают ставку для заемщиков. Однако, привлекательность валюты на международном и внутреннем рынке в таком случае растет, т.к. вкладывать деньги в депозиты и российские облигации становится выгодно. В результате контролируется инфляция — т.к. большинство предпочитает держать деньги в российских рублях, за счет образовавшегося спроса его курс и ценность не падает.

Маленькая КС упрощает ведение кредитной деятельности в стране, подстегивает бизнес и потребителей на трату денег. Обратная сторона такого предприятия — невыгодные условия для размещения вкладов, рост «кабального» кредитования населения, увеличивающаяся инфляция.

Таким образом, КС — важнейший показатель в макроэкономике, от которого зависит невероятно много. Не даром инвесторы всего мира с затаившимся дыханием ждут выступлений председателя ФРС в США — на таких мероприятиях он чаще всего озвучивает планы по уменьшению или увеличению ставки по отношению к доллару. Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

Так в чем разница между ключевой ставкой и ставкой рефинансирования? Что касается ставки рефинансирования, то она играет куда менее заметную роль. Ставкой рефинансирования называется показатель, устанавливаемый Центробанком РФ и обозначающий количество денег, которое должен вернуть контрагент государству за пользование федеральными деньгами.

Чаще всего ее используют в договоре, различных правовых актах, законах и прочем. От ставки рефинансирования отталкиваются налоговые органы, банковские организации, предприниматели и т.д. Показатель носит скорее справочный и фискальный характер, чем макроэкономический. Так, например, в договоре контрагенты часто пишут: «пеня при возникновении просрочки составляет 1/300 от ставки рефинансирования за каждый пропущенный день выплат».

Ключевая ставка и ставка рефинансирования: что это простыми словами

Простыми словами оба этих числа отображают нормы ликвидности от Центробанка. Как финансовый инструмент каждый из них имеет свои принципиальные отличия или наоборот – схожести. Стоит более подробно узнать, что именно Центральный банк имеет ввиду под этими терминами. По закону №86 для банка России определяется, за счет каких инструментов Центробанк будет вести денежно-кредитную политику. В числе этих инструментов также будут определять, какой процентный размер ставки актуален для проведения разных операций, как будут предоставлять операции на международном рынке, и как проводится они проводятся.

Ставка представляет собой такой основной показатель как процентная учетная норма на один годовой период, которая характеризует кредитный денежный показатель банка России. Под этим понятием вычисление данной формулы подразумевает значение, по которому ресурсы Центрального банка России повлияли на то, как изменилась процентная формула для межбанковских операций, а также на кредит и депозит.

Ключевая формула представляет собой то, какая процентная ставка была установлена как значение для предоставления и изъятия ликвидности от имени банка России на аукционное время сроком до недели. Этот показатель был установлен в сентябре 2013 года, чтобы процентная и кредитная политика ЦБ могла быть усовершенствована в плане регулирования. Отличия этой формулы состоят в том, что простыми словами, эта процентная норма используется на небольшой момент. Например, ключевая форма вычисления формулы будет действовать день, несколько дней, или как максимум – одна неделя.

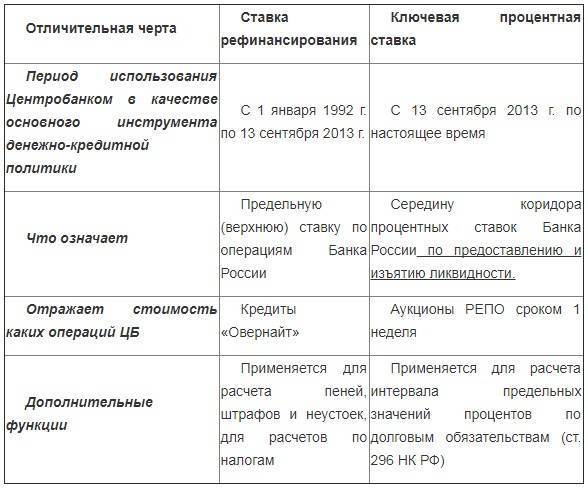

Отличие ключевой ставки от ставки рефинансирования

Разобрав, в чем отличие ключевой ставки от рефинансирования, становятся понятным значение этих положений. На основе официальной процентной формулы принимается кредитный показатель для операций банка России. Число для рефинансирования или другой параметр имеет разницу в том, какие ориентации имеют формулы для политики банка. Например, обе формулы будут описывать главный уровень ликвидности Центробанка, но будут отличаться тем, сколько длится учетный период.

Главные отличия нормы рефинансирования и ключевой формулы Центробанка состоят в следующем:

- Время использования формулы в качестве инструмента ведения политики банка России: до сентября 2013 или наоборот – после сентября 2013;

- Значение: одно число обозначит предельную норму Центробанка, тогда как другое будет отличаться тем, что обозначит середину коридора отставки по предоставлению и изъятию ликвидности;

- Принципы обозначения: отличия рефинансирования Центробанка состоят в том, что они действуют на кредиты, а ключевая процентная норма – на аукционы недельной давности.

Также, простыми словами, эти понятия Центробанка имеют и другие отличия. Первый финансовый показатель также актуален, чтобы рассчитать штраф, пеню и другие санкции. Другая норма определяет, какие значения являются предельными для долговых обязательств по ст. 296 НК.

Учетная ставка и рефинансирования отличия

Впервые в 1992 году было применено понятие нормы рефинансирования. С того времен появилось новое название, которое получило название ключевого. Как правило, последний показатель формулирует размер кредитов, которые экономика позволяет выдавать разным лицам. Также это число позволяет управлять инфляцией и контролировать привлечение ресурсов от коммерческих банков.

Следственно, когда этот показатель увеличивается, следом за ним возрастает кредитный и депозитный показатель, а это замедляет инфляцию, хоть и уменьшает покупательскую способность. При обнаружении более пассивного состояния экономики рекомендуется уменьшение данного числа, что приводит к увеличению количества кредитов, и привлекает финансирование за счет кредитов в разные сферы экономики. Простыми словами, сегодня эти нормы постоянно изменяются, но позволяют контролировать экономику и регулировать финансовые процессы.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Чем ставка рефинансирования отличается от ключевой

Несмотря на одинаковый размер, каждая ставка имеет свое определение и выполняет свои задачи.

Ключевая ставка

Ключевая ставка отражает минимальную процентную ставку, установленную Центробанком при кредитовании коммерческих банков. Характеризуется динамичностью и высокой частотой пересмотра (минимальный – раз в неделю). Изменение ее величины влияет на экономику за счет увеличения или уменьшения кредитов, выдаваемых коммерческими банками. Увеличение ставки делает кредиты дорогими, что снижает давление денежной массы и сдерживает рост инфляции.

Ярким примером воздействия на инфляционные процессы изменением ключевой ставки стал период с конца 2014 года, когда ставка достигла своего максимума в 17%. Это было обусловлено резким снижением курса рубля и угрозой скачка инфляции. Такой подъем продержался недолго, и уже в начале 2015 года ставка начала снижаться, достигнув в августе 11%. В тот период изменение было оправдано, задача сдерживания инфляции была выполнена. Но такие резкие скачки негативно отражаются на экономике. Повышение ключевой ставки, а, следовательно, удорожание кредитов, уменьшает их доступность и снижает темпы роста. Особенно сильно это отражается на малом и среднем бизнесе.

Величина ключевой ставки интересна не только бизнесменам, она непосредственно оказывает влияние и на простых граждан. Чем выше значение, тем выгоднее вкладывать деньги на банковские депозиты. Это тоже оказывает влияние на инфляцию, люди заинтересованы нести деньги в банк, снижая свободную денежную массу.

Получается, что у Центробанка при определении величины ключевой ставки стоит задача найти золотую середину, когда у бизнеса будет возможность получать кредиты на развитие по приемлемым ценам, но сдерживать рост свободных денег и, соответственно, инфляции.

Ставка рефинансирования

Ставка рефинансирования ― эта учетная ставка определяет величину процентов, которые коммерческие банки должны выплатить Центробанку за пользование деньгами в течение года. То есть она также определяет стоимость кредитов для коммерческих банков, но на долгий период, что при ее введении использовалось для регулирования инфляционных процессов.

Со времени введения ставка рефинансирования претерпевала порой очень резкие изменения. Изначально ее размер составлял 20%, но в сложные 90-е годы с резкими изменениями курса рубля, быстрым ростом инфляции мог достигать 200% и выше. По мере стабилизации экономики размер ставки снижался и пришел к приемлемой для всех величине 8,25% в 2012 г.

Ставка рефинансирования используется и в фискальной политике для определения размеров пени и штрафов, исчисления НДФЛ при получении доходов от вкладов, превышающих учетную ставку плюс 5%. Размер ставки становится определяющим при начислении штрафов за неисполнение обязательств по договорам.

О необходимости заменить «ставку рефинансирования» на понятие «ключевая ставка» узнайте из видео.

История и причины замены одного понятия на другое

Мы уже объяснили простыми словами, в чем заключаются отличия ключевой ставки от ставки рефинансирования. Оба показателя актуальны по состоянию на 2021 год, но вот введены они были вовсе не одновременно:

- 01.01.1992 телеграммой ЦБ РФ от 29.12.1991 № 216-91 была введена ставка рефинансирования;

- С 13.09.2013 ей на замену, по Письму от Банка России от 13.09.2013, пришла КС.

До 13.09.2013 функции ключевой брала на себя ставка рефинансирования. Вместе с вводом КС, оба понятия стали обозначать разные вещи. Впрочем, значение ставки рефинансирования приравнено к значению КС. Правда, не совсем корректно так говорить, т.к. это одна и та же цифра.

Замена была проведена с целью упросить контроль межбанковских операций и оборот кредитных средств. При этом ставка рефинансирования, как таковая, осталась, просто ее значение снизилось.

С 2018 года, вместе с обновлением ФЗ-44 (Закона о госзакупках), пришли очередные изменения. 44-ФЗ установил, что ставка рефинансирования и ключевая ставка теперь будут использоваться не только в банковской сфере, но и в области тендеров, контрактов и госзакупок.

В чем различия между учетной и ключевой ставками

Оба рассматриваемые инструмента финансовой политики регулируются указаниями Банка России. Это два главных способа регулирования денежных отношений в государстве, применяемых в разное время. Следует сразу отметить, что на сегодняшний день на первый план вышла ключевая ставка, учетная же теперь выполняет вспомогательную функцию. Они очень схожи между собой, но между ними существует разница.

У ключевой ставки и ставки рефинансирования отличия заключаются в следующем:

- учетная ставка была основной до 2013 года, а ключевая – начиная с этого периода;

- ставка рефинансирования указывала на максимальный процент по банковским операциям ЦБ, а ключевая ориентировалась на середину процентного коридора Центробанка по изъятию и обеспечению ликвидности;

- ставка рефинансирования отражала стоимость “овернайт” кредитов, а ключевая – краткосрочных РЕПО аукционов с горизонтом в семь дней;

- относительно выполнения дополнительных функций: учетная ставка применяется для урегулирования некоторых вопросов фискальной политики, а также учета неустоек, штрафов и пеней, а ключевая – для исчисления максимальных процентных значений по долговым обязательствам.

В период с сентября 2013 до 1 января 2016 года оба показателя функционировали параллельно, их ставки устанавливались отдельно и отличались между собой. Это в 2014-2015 годах в условиях обвала цен на нефть привело к перекосам, приведшим к тому, что должникам стало выгоднее выплачивать пеню за просрочку, чем оформлять новый кредит для погашения своих долговых обязательств. После этого значение ставки рефинансирования само не утверждается, а приравнивается к величине ключевой ставки, а сам инструмент применяется лишь для выполнения своих дополнительных функций. На протяжении последних полутора лет значение обоих показателей неуклонно понижалось и сегодняшний день установлено на отметке 9%.

Величина ключевой ставки в России и других странах с развивающейся экономикой (Турция, Бразилия, ЮАР) имеет значение для иностранных портфельных инвесторов (инвестиционных фондов), которые ищут место для выгодного вложения своего капитала. Такие вложения называются Carry Trade. Рядовому же российскому инвестору необходимо владеть динамикой значения этого критерия, поскольку он влияет на доходность облигаций ОФЗ, а также на курс иностранных валют.

Заключение

Если подытожить вышенаписанное, то можно определить, в чем именно отличие этих двух учетных ставок:

- Ключевая ставка выступает в роли инструмента Центробанка для формирования денежно-кредитной политики государства.

- Ставка рефинансирования не может оказывать никакого влияния на проводимую ЦБ РФ политику.

- Ставка рефинансирования остается в роли индикатора или справочного материала, используемого для вычисления штрафов и пени. Ее сохранение позволило не менять текст многих законодательных документов, в том числе и Налогового кодекса РФ.

В настоящее время величина обеих ставок составляет 7,75%.

О ключевой ставке ЦБ РФ узнайте из видео.