Нецелевые займы: какой брать выгодно

Потребительские кредиты и кредитки часто сравнивают именно из-за того, что оба продукта можно оформить, не объясняя банку, на что они будут потрачены. Но обсуждая ссуды «на любые нужды», невозможно не упомянуть о предложениях от МФО. В западной практике такой продукт традиционно называется «заем до зарплаты», что точно отражает специфику.

Исходя из стоимости, из трех видов нецелевых предложений:

Самый дешевый — потребительский кредит. Ставки в моменте доходят до 46% годовых — по крайней мере, таково предложение банка «Русский стандарт» — при условии, что не будет никаких подтверждающих документов, залогов, а кредитная история испорчена.

Но это экстремальный вариант, и вряд ли он востребован: проценты на рынке стартуют от 5,5% у «Открытия», а качественный заемщик вполне может подобрать себе подходящие условия, не уходя в двузначные значения ставки.

- Гораздо более дорогой — кредитная карта. Здесь уже ставки доходят до 70% годовых. Столь невыгодные условия возникают при снятии наличных или выводе со счета средств кредитного лимита.

- Самый невыгодный вариант на рынке — микрозаем. Максимум по ним законодательно установлен на уровне 1% в сутки, лучший вариант — 0,35%. Правда, сейчас некоторые МФО обещают займы от 0%. Как правило, беспроцентные ссуды предлагают при первом обращении, небольшой сумме и на минимальный период времени.

Так что, если выбор состоит в том, использовать кредитную карту или микрозаем, двух мнений быть не может.

Какой вид кредитования выбрать, чтобы оплатить ранее взятые кредиты

В кризис широко распространенной практикой является подбор кредита, позволяющего внести выплаты по предыдущим кредитам. Это крайне рискованный способ закрыть дыры в бюджете, поскольку новые займы только увеличивают кредитную нагрузку. Прибегать к нему рекомендуется только тогда, когда все остальные варианты исчерпаны.

Если вы все же на это решились, как ясно из условий по нецелевым видам займов, худший выбор — это микрозаймы. А вот взять кредит, чтобы не наращивать долги перед МФО, наоборот, более разумная стратегия.

Оптимальное решение: выбрать такой потребительский кредит, проценты по которому будут ниже, чем по ранее взятому. В частности, стоит быть честным с банком и рассмотреть вариант с рефинансированием.

К чему стоит стремиться «в идеале»:

- объединить несколько кредитов;

- увеличить сроки выплат;

- снизить ставку;

- уменьшить сумму регулярных выплат;

- получить право на отсрочку платежа;

- получить рефинансирование на сумму большую, чем вы должны банкам.

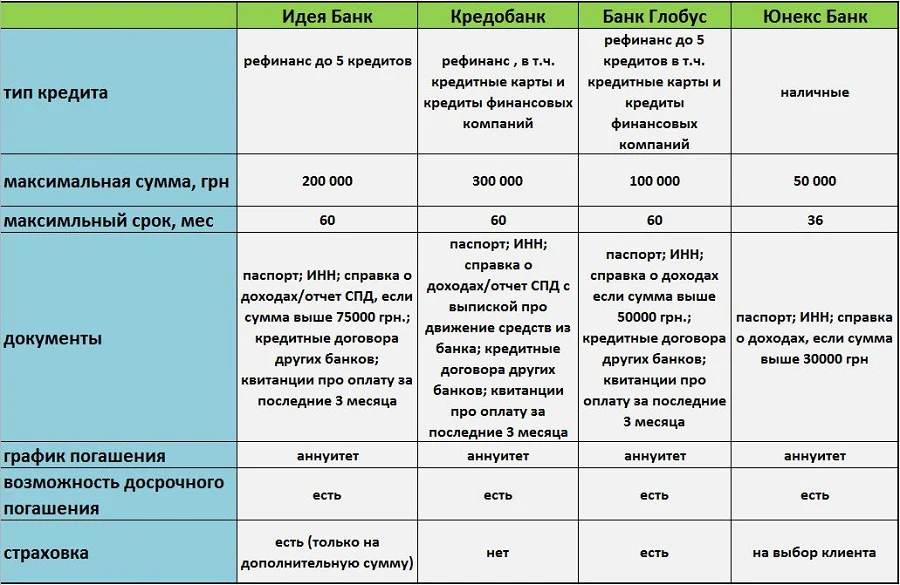

Банк отказывает в рефинансировании? Узнайте у юриста, что делать

История возникновения кредитных карт

Первые аналоги кредиток стали появляться еще в начале XX века: это были кредитные книжки, которые выдавали клиентам конкретные магазины или рестораны для повышения лояльности.

В середине XX века американский бизнесмен Фрэнк МакНамара придумал универсальную кредитную карту после того, как забыл кошелек, когда ел. Ей можно было расплатиться в ресторане в кредит. Чуть позже компания МакНамары Diners Club стала выпускать пластиковые карты, а через восемь лет, в 1958, эту идею подхватили American Express и Bank of America. Ими стало можно расплачиваться везде.

Кредитные карты в привычном понимании появились в России в 1990-х годах. Первым держателем российской кредитной карты стал председатель правления Сбербанка СССР Александр Бурков.

Как погашаются кредиты?

Существует несколько способов погашения займов:

- единовременно;

- равными долями;

- аннуитетными платежами;

- дифференцированными платежами.

Каждая из указанных схем имеет свои преимущества и недостатки.

Единовременно

При таком способе погашения заемщик закрывает сумму одним платежом в момент окончания действия кредитного договора. Если ссуда закрывается досрочно, то заемщик выплачивает кредитору проценты и комиссию, положенные по условиям договора.

Аннуитетные платежи

Погашение кредита происходит регулярно, обычно раз в месяц. Сумма платежа фиксирована. Она складывается из выплат по кредиту и процентов за его использование. В первые месяцы большую часть суммы составляют проценты. Ближе к концу выплат доля процентов в оплате уменьшается, а часть кредита – растет.

Оплата равными долями

Способ также предусматривает погашение займа платежами равными по величине. Их размер рассчитывается делением суммы долга и процентов, посчитанных за весь период, на число платежных периодов. Таким периодом признается календарный месяц. Схема похожа на аннуитет, но есть отличия в структуре платежа. Долг и проценты сразу же делятся на равные части, поэтому каждый месяц они погашаются пропорционально.

Дифференцированный платеж

Схема предполагает постепенное погашение суммы долга равными платежами и уплату процентов на остаток кредита. Поэтому каждый новый платеж несколько меньше предыдущего.

Сроки погашения

Важнейшей особенностью кредита является срок его погашения. Исходя из этого критерия, они делятся на:

- сверхсрочные (менее 3 месяцев);

- краткосрочные (до 1 года);

- среднесрочные (до 3 лет);

- долгосрочные (более 3 лет).

Есть кредиты «овернайт», которые используются для банковских взаиморасчетов. Срок их действия – менее 12 часов.

Чем кредит отличается от займа и ссуды

Отличие состоит в том, что для погашения займа и ссуды требуется единовременная выплата. Любой оформленный кредит сопровождается графиком платежей. Заём и ссуду выдает любой человек или организация. Кредит дает банк деньгами. При займе и ссуде не всегда требуется договор, не всегда используются деньги в обороте. Способ оформления договора может быть устным. Правоотношения, возникающие при оформлении кредита, регулируются Федеральными законами и актами Центрального банка. Что касается займа и ссуды, правоотношения между сторонами могут регулироваться Гражданским кодексом РФ.

Договор банковского кредита – что он должен содержать

Если заемщик проходит проверку, банк должен сообщить условия, на которых он готов предоставить кредит. В соответствии с Законом о потребительском кредитовании перед подписанием договора банк должен предоставить на долговременном носителе информационную форму, которая будет содержать информацию о:

- особенностях кредита, т.е. привязку к ответственности, сроки и способ оплаты, срок действия договора, принципы и сроки погашения, общая сумма, подлежащая уплате, тип требуемого обеспечения

- стоимости кредита, то есть процентная ставка и правила её изменения, фактическая годовая процентная ставка, последствия несвоевременного погашения

- другую информацию, например, условия досрочного погашения, возможность выхода из договора

Окончательное кредитное соглашение также должно содержать вышеуказанную информацию. Прежде всего, опишите стороны договора и его предмет, продолжительность и связанные с ним расходы. Таким образом, основными элементами, представленными в типичном банковском кредитном договоре, являются:

- дата и место заключения договора

- данные сторон договора

- общие положения

- сумма обязательства и его валюта

- условия выполнения

- цель и срок кредитования

- правила и срок погашения кредита

- размере комиссии

- процентная ставка и условия её изменения

- обеспечение кредита

- диапазон прав банка, связанных с контролем использования и погашения кредита

- информация об условиях отказа от договора

- последствия нарушения договора и другие договоренности сторон

Что такое рефинансирование

Рефинансирование является оформлением нового кредита для погашения старого. С помощью него человек получает лучшую ставку по процентам, продлевает срок и уменьшает ежемесячную оплату. Рефинансирование — операция, направленная на снижение долговой нагрузки должника и предотвращения роста задолженности.

Оно применяется, чтобы закрыть долги по потребительскому, целевому займу и долгу по кредитной карте. Для рефинансирования необходим трудоспособный возраст, официальная прописка в месте банковского присутствия, официальная зарплата и доход, превышающий в несколько раз сумму кредита.

Как восстановить доступ к средствам и грейс-период по кредитке после ухода в просрочку

В этом случае кредитование возобновляется на усмотрение банка. Если просрочка техническая, то есть деньги вовремя не пришли на счет, или были уважительные причины задержки — например, сейчас к ним может относиться физическое отсутствие в стране — банк может разблокировать доступ к средствам.

Для этого заемщику:

- Следует как можно раньше оплатить долг полностью.

- Объяснить кредитору причину просрочки.

- Ни в коем случае не «прятаться» от сотрудников банка.

Но случается, что денег на оплату нет, например из-за потери работы или дохода. В этом случае имеет смысл связаться с банком заранее и предупредить о финансовых трудностях, чтобы совместно найти выход из ситуации. Так, по мнению банкиров, поступают добросовестные заемщики.

Ушли в просрочку по кредиту или карте? Звоните нашим юристам!

Бывают ли кредитки с прозрачными условиями выплат?

Льготное время пользования состоит из двух этапов:

- расчетный период;

- платежный период.

В приведенном случае на оплату банк дает месяц — в это время начинается новый расчетный период. Если долг, накопленный за предыдущие 90 дней, выплачен полностью в течение 120 дней, проценты по нему не начисляются. Минимальный платеж по этой кредитке в месяц — 3%, но не менее 300 рублей.

По кредиткам с коротким грейс-периодом в 50-60 дней на внесение платежей обычно отводится 20-25 дней. Например, по «Тинькофф Платинум» льготное время составляет 55 дней, расчетное — 25 дней.

В чем отличия стандартного потребительского кредита от ипотечного

Понятие кредита более глобальное и емкое и включает в себя разновидности кредитования, в том числе ипотечного. Особой популярностью среди российского населения пользуется форма кредитования, называемая потребительский кредит. Он выдается финансово-кредитными учреждениями на различных условиях, которые регламентируются ст. 819 ГК РФ «Кредитный договор». Условия выдачи заемных средств согласно закону установлены для банков и иных организаций.

В чем же кроются отличия потребительского кредитования от ипотечного? Однозначно, в определении. По большей части потребительский кредит не требует от заемщика предоставления недвижимости в качестве залога. Также потребительский кредит не обязательно должен быть целевым (об этом мы говорим отдельно).

Кредит и ипотека – в чем разница?

Под термином «потребительский кредит» понимается банковский продукт, который подразумевает выдачу

денежных средств для нецелевого или целевого использования. Сроки, размер займа и наличие других ограничений могут

различаться в зависимости от условий программы. Например, к обычному потребительскому кредиту

относят выдачу денег на покупку бытовой техники и других товаров, оплату услуг, поездок, лечения или обучения. В

большинстве случаев заемщику не требуется предоставлять подтверждение, на какие цели были потрачены полученные

деньги.

В отличие от потребительского кредита ипотека выдается на покупку конкретного жилого объекта на первичном или

вторичном рынке. Залогом по займу может быть как приобретаемая, так и находящаяся в собственности квартира, дом,

гараж или доля имущества. До выплаты долга и снятия обременения владелец недвижимости является собственником, но без

права полноценно ею распоряжаться: дарить, продавать, делать перепланировку или обменивать жилплощадь. Для получения

разрешения на подобные действия заемщику требуется обратиться с запросом в финансовую организацию, где был оформлен

договор.

К другим различиям ипотеки и кредита относят:

размер займа. При выдаче денег под залог недвижимости одобренная сумма может в

десятки раз превышать предельные значения стандартного потребкредита. Поэтому ипотеку берут чаще всего на

приобретение квартиры и другого жилья, а обычные займы наличными используют на менее масштабные цели,

например, на покупку автомобиля или бытовой техники.процентная ставка. При потребительском кредите комиссия за использование залоговых

денежных средств значительно выше, чем при ипотечном.размер платежей. При одинаковой сумме займа ежемесячные взносы в банк по ипотеке

будут меньше, но переплата больше, чем при потребительском кредите.

В отличие от обычного нецелевого займа, ипотеку можно оформить на длительный срок (до 30 лет). На положительное

решение банка будет влиять кредитная история (КИ) заявителя, размер первоначального взноса, наличие поручителей и

соответствие документов требованиям финансового учреждения.

Виды кредитов и особенности их предоставления

Выделяют множество видов кредитов и их подвидов в зависимости от характеристик и механизма осуществления кредитных операций. Например:

- Целевые кредиты, виды которых разнятся относительно назначения средств.

- Среди кредитов юридическим лицам различают следующие виды: синдицированный, субординированный, овердрафт, лизинг, инвестиционный и т. п.

- По времени кредитования: долго-, средне- и краткосрочный.

Остановимся на основных видах кредитов.

Государственный кредит

Деньги выдаются из средств бюджетов разных уровней. Заемщиками могут выступать регионы страны или коммерческие банки. Государство может кредитовать или субсидировать международные программы, льготную ипотеку, развитие бизнеса и отдельные отрасли хозяйства. Однако, механизм осуществления кредитных операций таков, что деньги на всех уровнях перераспределяются через банки, т. е. банки выступают агентами государственного кредитования.

Международный кредит

Он может выдаваться на разных уровнях: как государственном, так и межфирменном, межбанковском, потребительском. А субъектами кредитования выступают юридические и физические лица — резиденты разных стран. Международное кредитование может осуществляться, к примеру, в форме покупки облигаций иностранного государства, коммерческой отсрочки платежа, краткосрочных или инвестиционных вложений, предоставления ипотеки и т. д.

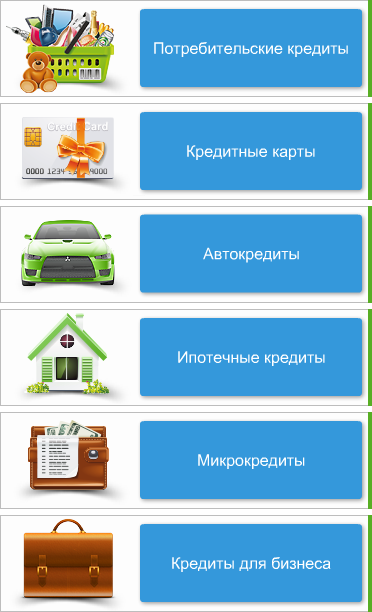

Потребительский кредит

Выдаётся на различные цели: на неотложные нужды, образование, лечение, покупки т. п. В группу потребительского кредитования можно включить следующие виды займов:

- ипотечный;

- кредитные карты;

- рефинансирование.

Взять потребительский кредит

Сторонами кредитных договоров являются кредиторы — кредитные организации и заёмщики — физические лица. Потребительский заем — это самый распространённый вид операций коммерческих банков.

Коммерческий кредит

Банк может выступать агентом в расчётах между юр. лицами — поставщиками товаров и покупателями. Предоставляется кредит одним юр. лицом другому в форме отсрочки платежа за поставку. На счетах продавца и покупателя сумма платежа отражается как дебиторская и кредиторская задолженность, соответственно. Может оформляться как вексель — долговая ценная бумага.

Банковский кредит

Это все ссуды, выдаваемые кредитными организациями. Они могут быть получены физическими лицами на цели личного потребления, юридическими лицами для развития бизнеса и ведения текущей хозяйственной деятельности, а также кредитными организациями у ЦБ.

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 7.50%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2022 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 – 0.6 процентных пункта.

Кредитная карта.

Это возобновляемый вид кредита в банке, и пользоваться им можно бесконечно, соблюдая условия погашения. Кредитка оформляется по одному паспорту. Ею можно расплачиваться и возвращаться деньги в льготный период, не платя дополнительных процентов.

Она будет выгодна при использовании небольших сумм и коротком сроке их возврата. Кредитные лимиты здесь невысоки, но если не укладываться в льготный период, переплата выйдет большая. При выборе кредитки стоит ориентироваться на: схему работы льготного периода, условия возврата использованного лимита, дополнительные бонусы (кэш-бэк) и др.параметры.

Что такое ипотечное кредитование и ипотека

В обыденной жизни претерпело некоторые изменения истинное значение термина «ипотека». Ипотека обозначает лишь форму залога, когда недвижимое имущество, которое приобретается, само выступает в его качестве. Если рассматривать отдельные случаи, то ипотекой (залогом) может выступить недвижимость, которая уже имеется.

Нужно четко понимать, что ипотека не может быть заложена, продана, переуступлена по праву владения, подарена до тех пор, пока в полном объеме не будет выкуплена и освобождена от залога.

Если рассматривать термин «ипотечное кредитование», то он полностью раскрывает саму процедуру выдачи требующейся суммы для покупки недвижимого имущества, которое через время будет выступать в качестве гаранта погашения займа. Это происходит согласно гл. 1 закона «Об ипотеке (залоге недвижимости) от 16.07.1998 №102-ФЗ в действующей редакции от 05.10.2015 года.

Если заемщик не соблюдает договоренностей, то право пользования предметом залога переходит к кредитору.

Недостатки

Недостатки кредитной карты

- Высокая ставка. По сравнению с кредитами кредитные карты обходятся в 1,5–2 раза дороже.

- Плата за обслуживание. Большинство кредиток предусматривают плату за обслуживание. В зависимости от класса карты (Standart, Gold, Premium), оно обойдется в 300–3 000 ₽.

- Небольшой кредитный лимит. Как правило, он в 2–3 раза ниже, чем сумма кредита.

- Комиссия за снятие наличных. Обналичивать деньги невыгодно, ведь за это банк-эмитент списывает 1–6% от суммы.

- Путаница с внесением платежей. Не всегда понятно, когда льготный период начинается и заканчивается. Но этот недостаток легко устранить, изучив кредитный договор.

Недостатки кредита

- Процент начисляется на всю сумму, независимо от того, сколько денег было потрачено.

- Фиксированный срок. Долг нужно вернуть через этот период в полном объеме. За просрочку платежа банк начисляет штраф, а услугу «Кредитные каникулы» предоставляет лишь по веским причинам.

- Кредит не возобновляется. Вернув долг в полном объеме, воспользоваться кредитом снова нет возможности. Придется оформлять новый.

- Досрочное погашение возможно, но выполнить его сложно. Требуется лично явиться в отделение банка, написать заявление и дождаться его одобрения.

Международный кредит

Международный кредит является движением кредитных ресурсов в международных экономических отношениях, которое связано с предоставлением ресурсов на своих принципах.

Принципы кредитования в данном случае: возвратность, срочность и платность для повышения социального, экономического развития в отдельных странах.

Он необходим, чтобы ускорить концентрацию, централизовать капитал из-за использования иностранных ссуд, экономить издержки в международных расчетах через использование кредитных средств, централизовать капитал, перераспределять ссудный капитал и регулировать сферу экономики.

Частые вопросы

Что такое минимальный платеж по кредитке и как он вносится?

В большинстве банков условия договора таковы, что внутри грейс-периода возникает минимальный ежемесячный платеж. Уплаченные деньги направляются на погашение основного долга. Сумму можно перевести на счет в любой момент, но не позднее определенной даты. Кредитор оценивает такие перечисления, как подтверждение платежеспособности заемщика.

Что будет, если не внести ежемесячный платеж своевременно?

Не зачисленный вовремя платеж трактуется как просрочка, так что действие льготного периода на всю сумму задолженности прекращается.

Как формируется ежемесячный платеж по кредитной карте?

Сумма зависит от размера использованного лимита и специфики проведенных операций. Поэтому в каждом расчетном периоде она скорее всего будет отличаться. Самостоятельно рассчитывать минимальные платежи не нужно: банк делает это автоматически, используя специальные формулы, а затем загружает размер и дату в личный кабинет.

Размер минимального платежа

В зависимости от потраченной суммы, в Альфа-банке минимальный платеж может составлять от 0 до 10%, но не менее 300 рублей.

В «Тинькофф» он будет не менее 600 рублей, но не превысит 8% от задолженности: обычно это 6%. В целом по рынку «обычны» ежемесячные выплаты в 3-8%.

Банк присылает напоминание за несколько дней или накануне даты списания средств. Но сумму, которую предстоит выплатить в текущем месяце, можно узнать также заранее.

Например, в «Тинькофф» это можно уточнить:

- в банковской выписке за отчетный период — прошлый месяц;

- в мобильном приложении или в личном кабинете на сайте банка — на экране счета кредитки;

- у чат-бота по телефону;

- через SMS по кодовому слову «баланс».

Залоговый кредит.

Этот тип кредита может быть целевым и нецелевым. Его особенностью является то, что заемщик предоставляет банку залог взамен на деньги. В качестве залога могут выступать: автомобиль, недвижимость (включая коммерческую и торговые помещения), оборудование, земля, предметы роскоши и искусства, золото (монеты, слитки) и проч. Чем ликвиднее актив, тем банк охотнее его примет на залог.

Например, автомобиль реализовать легче (в случае непогашения долга), чем ценный предмет искусства. При предоставлении залога клиенту иногда даже не нужно приносить справки о доходах.

Ставки по залоговым кредитам выше, чем по потребительским, поскольку здесь банк несет дополнительные расходы (если залог передается на хранение в банк). Залоговый кредит подразумевает большую сумму – несколько сотен или миллионов рублей. Сроки здесь короче, чем по ипотеке, т.к. со временем залог может терять в стоимости. Например, автомобиль теряет в цене каждый год 10-15%, поэтому если через несколько лет клиент не сможет погашать кредит, а продажа залога не перекроет долг, банк фактически окажется в убытке.

Сроки рассмотрения заявки могут растянуться до нескольких недель. Это связано с тем, что банку нужно проверить залог на чистоту, составить отчет об оценки, проверить заемщика.

Плюсы и минусы кредита

Если на покупку жилья требуется небольшая сумма денег, можно задуматься о возможности оформления потребительского

кредита. Данный вид займа имеет следующие преимущества:

Минимальный пакет документов. Во многих банках для оформления кредита на срок до 5–7

лет требуется только паспорт и справка о доходах.Большой выбор предложений. В разных финансовых учреждениях множество программ с

подходящими условиями кредитования.Отсутствие подтверждение целевого использования займа. При одобрении кредита клиент

получает деньги на открытый в банке счет или безналичным переводом на карту.Возможность досрочного погашения. Заемщик вправе внести оставшуюся сумму долга без

штрафных санкций, если такое условие прописано в банковском договоре.Сохранение прав собственности на жилье. Даже если при выплате долга у заемщика

возникли финансовые трудности, то квартира останется у собственника.Без обязательных дополнительных затрат. При оформлении займа составление договоров

страхования проводится на добровольной основе.

К другим плюсам потребительского кредита можно отнести отсутствие обременения, короткий срок рассмотрения заявки (в

среднем 1–3 дня), различные способы подтверждения дохода.

При этом стоит учитывать, что процент выплат для каждого случая определяется индивидуально. Надбавка зависит от

уровня ключевой ставки и может колебаться в зависимости от дохода покупателя. При плохой КИ снижается шанс, что банк

выдаст положительное решение на условиях, на которые рассчитывал клиент.