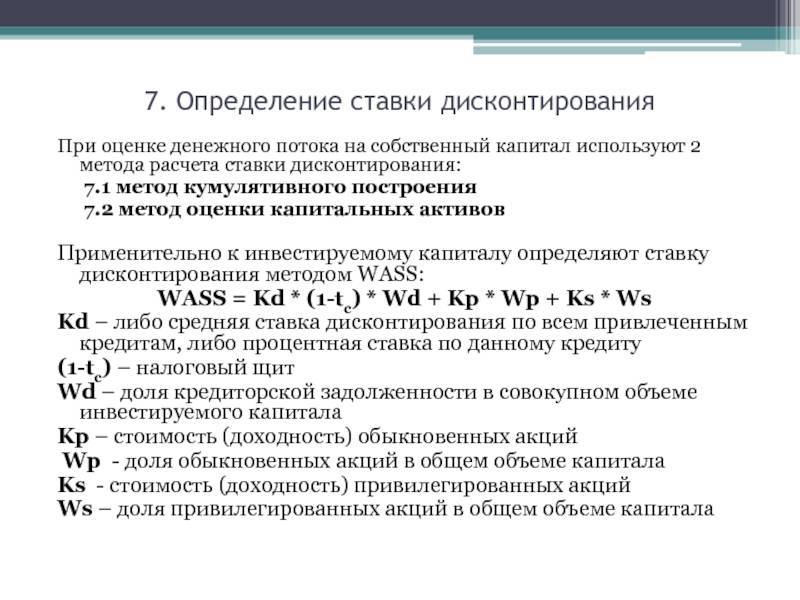

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения.

Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

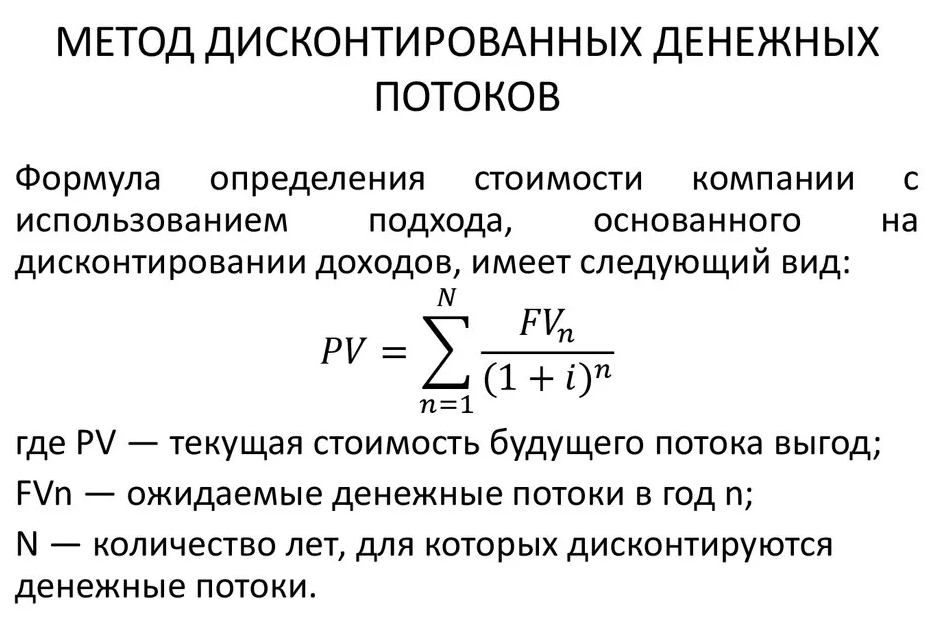

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

Здесь:

- PV(t) — дисконтированная стоимость в начальный момент времени

- FV(t) — будущая сумма в момент времени t

- i — ставка дисконтирования

Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей.

Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

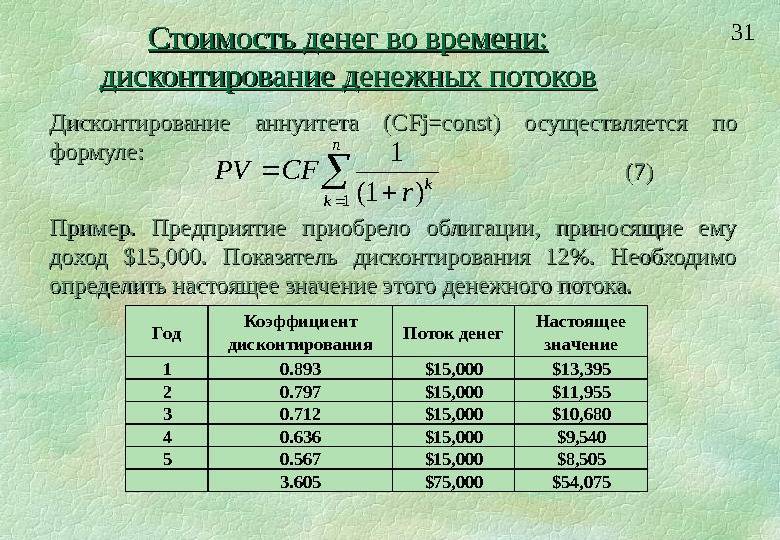

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности здесь.

Наконец, рассмотрим простой пример с акциями компаний. Предположим, дивидендная выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых.

! Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой.

Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Метод дисконтирования

Ранее упоминалось, что дисконтирование является инструментом прогнозирования прибыли в будущем – оценки эффективности текущего проекта.

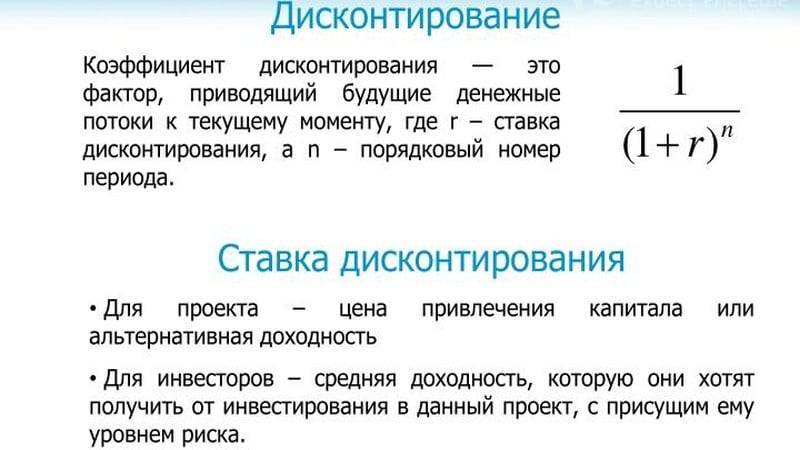

Когда оценивают бизнес, учитывают ту часть активов, которые способны дать доход в перспективе. Владельцы бизнеса учитывают время на получения дохода и вероятные риски для получения прибыли. Перечисленные факторы учитывают при оценке по методу ДДП. В его основе принцип «падающей» стоимости – денежная масса постоянно «дешевеет» и теряет в цене. Отправной точкой будет текущая стоимость, с которой соотносят будущие денежные потоки. Для этого ввели понятие коэффициент дисконтирования (K), который помогает приводить будущие потоки к текущим. Основная составляющая метода ДДП – ставка дисконтирования. Она определяет норму прибыли при инвестировании средств в бизнес-проект. В ставке дисконтирования могут быть учтены различные факторы: инфляцию, ставку рефинансирования, оценку долей капитала, процент по вкладу, доходность безрисковых активов.

Считается, что инвестор не должен финансировать проект, если его стоимость станет выше, чем настоящая стоимость доходов в будущем. Аналогично, владелец бизнеса не продаст свои активы по стоимости ниже, чем цена будущих доходов. Во время переговоров две стороны придут к компромиссу в виде эквивалентной стоимости на день сделки прогнозируемых активов.

Дополнительные расчеты

Определение ставки дисконтирования неточное без анализа некоторых терминов и понятий:

- Норма доходности – размер инвестиций, при которых сумма чистого приведенного дохода составит 0.

- Чистый денежный поток – от общих валовых поступлений отнимают издержки. Здесь должны быть включены прямые и косвенные траты (налоговые отчисления, юридическое сопровождение).

Понятие

«Дисконт» можно перевести как уступка за предварительную оплату. Дословно оно означает приведение экономического показателя за определенный временной промежуток к заданному отрезку. При отсутствии экономического образования в подобной терминологии легко запутаться. Но рачительному хозяину стоит разобраться в вопросе, так как большинство люди не подозревают своего участия в «дисконтировании». К примеру, купец обещает продать товар по указанной стоимости через год, когда придет корабль с товаром.

Однако он нуждается в финансовых средствах для приобретения товара, который будет участвовать в меновой операции. Существует два способа получить деньги: обратиться к банкиру за получением кредита или взять средства у будущих покупателей. Купец должен простым языком объяснить последним о ставке дисконтирования. Если клиенты поймут, то успех мероприятия будет обеспечен.

Ставка дисконтирование используется в следующих целях:

- Расчет доходности бизнеса. Инвестор должен знать размер прибыли в будущем, чтобы вложить финансовые средства с желаемой отдачей.

- Оценка деятельности организации. Имеющаяся прибыль не гарантирует хорошую рентабельность.

- Планирование доходности. Выбранный вариант инвестирования должен иметь максимальную отдачу в сравнении с альтернативными вариантами. Например, один бизнес будет иметь определенную прибыль через 1 год, а другой принесет больше средств, но только через два года. Следует сравнить оба предложения по одному знаменателю. Для ясности рассмотрим пример из практики. К потенциальному инвестору обратилось два бизнесмена. Они просят вложить в их дело 2 млн. Первый обещает вернуть 3 млн. через два года, второй – 5 млн. через 6 лет. Как же рассчитать ставку дисконтирования при привлечении заемного капитала?

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика оценки поправок на риск от компании «Альт-Инвест». Компания «Альт-Инвест» предлагает разделять премии за риск в зависимости от целей инвестиционного проекта. Например, премия за риск при разработке нового продукта или при выходе на новые рынки составляет 6—9%, а премия за риск проекта по поддержанию уже существующего производства — 0%.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

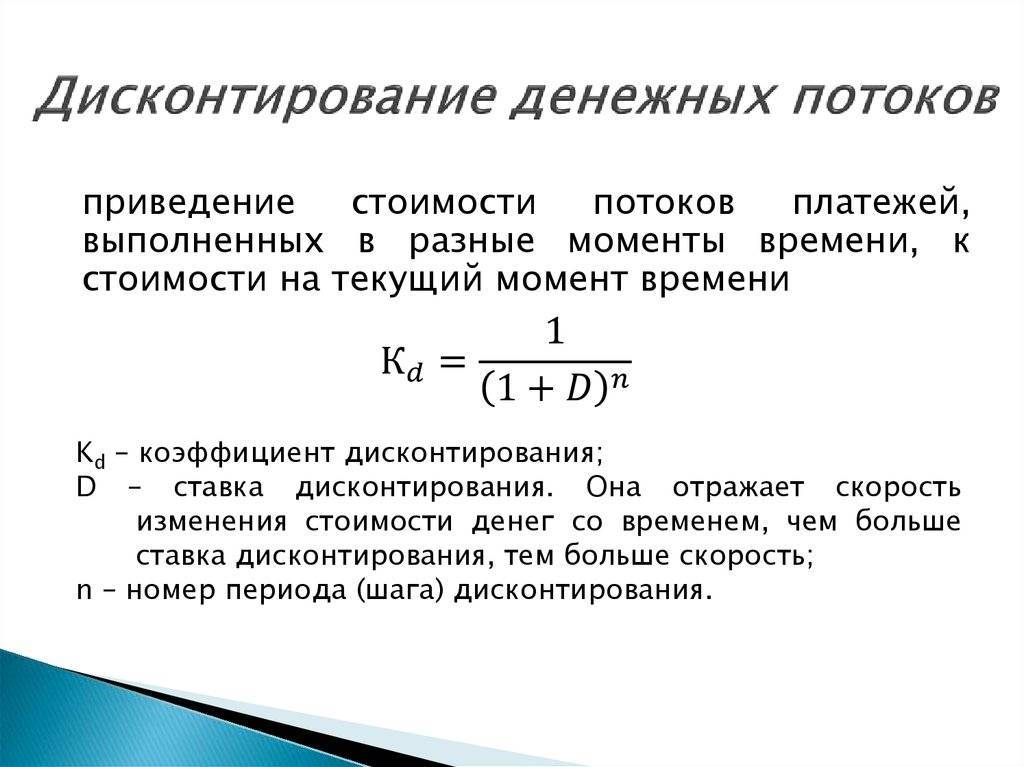

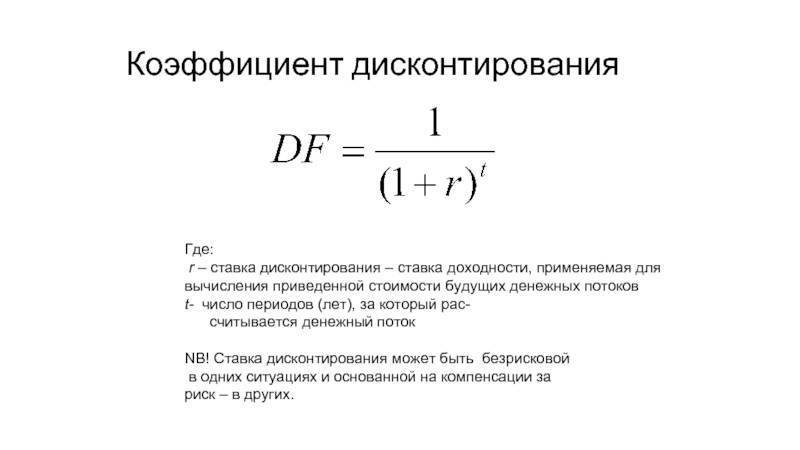

Коэффициент дисконтирования

В основе метода дисконтирования денежных потоков лежит закон о «падающей» стоимости денег. Это значит, что со временем деньги «дешевеют», то есть теряют в цене по сравнению с текущей стоимостью.

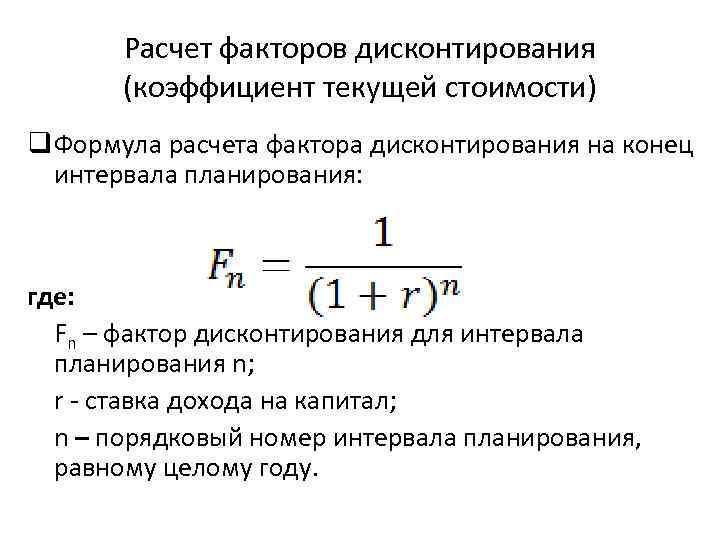

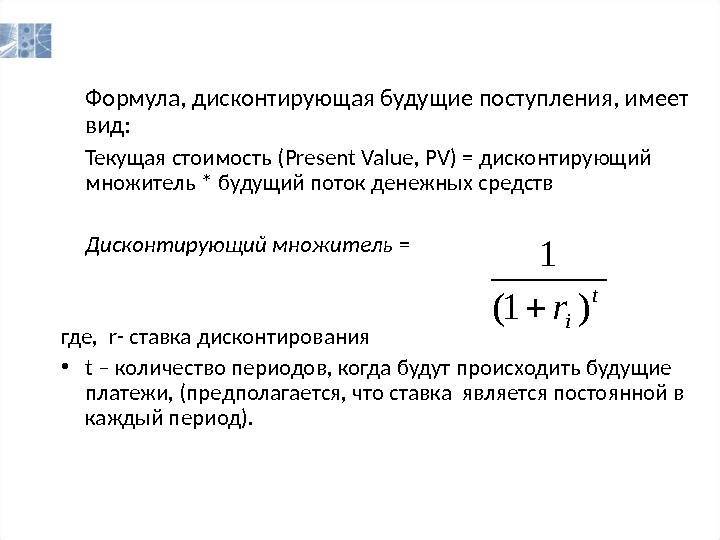

Из этого следует, что необходимо отталкиваться от оценки на текущий момент, и все последующие денежные потоки или оттоки соотнести с сегодняшним днем. Для этого потребуется коэффициент дисконтирования (Кд), который необходим для приведения будущих доходов к текущей стоимости путем умножения Кд на потоки платежей. Формула расчета выглядит так:

где: r – ставка дисконтирования, i – номер временного периода.

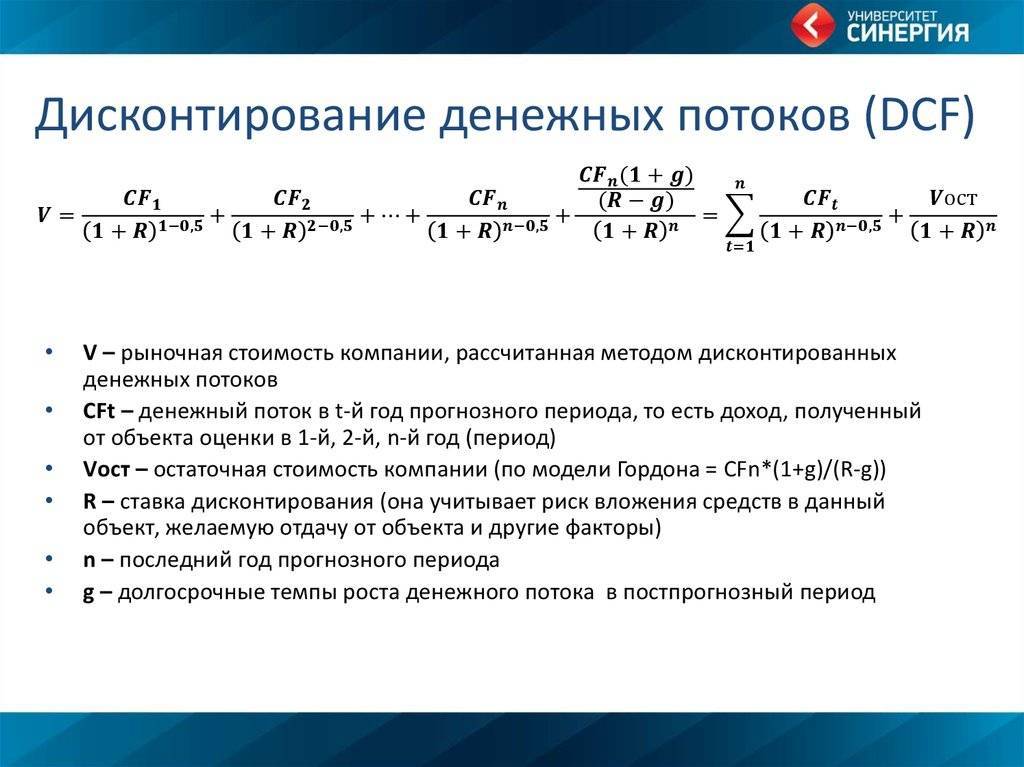

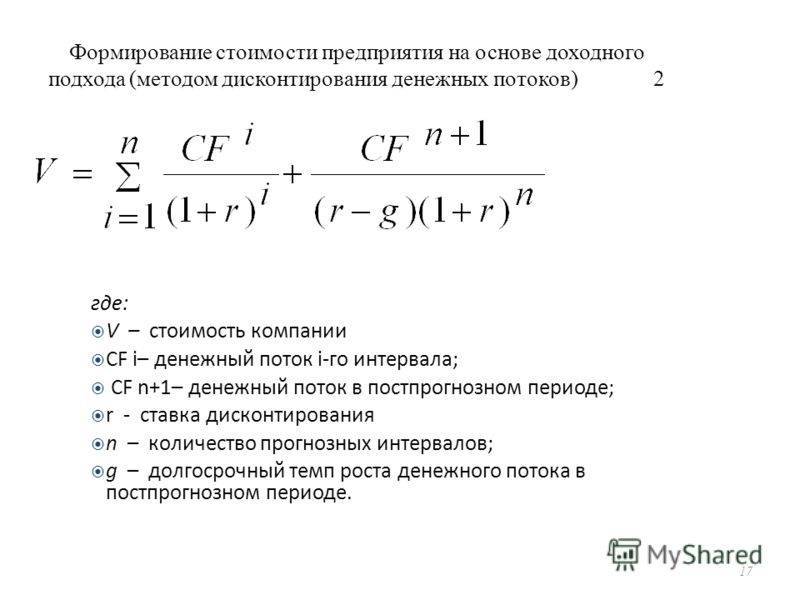

Формула расчёта ДДП

Ставка дисконтирования – главная составляющая формулы ДДП. Она показывает, на какой размер (норму) прибыли может рассчитывать бизнес-партнер при инвестировании в какой–либо проект. Ставка дисконтирования учитывает различные факторы, в зависимости от объекта оценки, и может включать в себя: инфляционный компонент, оценку долей капитала, доходность по безрисковым активам, ставку рефинансирования, процент по банковским вкладам и не только.

Идеальная ситуация для инвестора, когда внутренняя норма прибыли (ставка дисконтирования) проекта выше, чем затраты, связанные с поиском финансирования бизнес-идеи. В этом случае инвестор сможет «зарабатывать» так, как это делают банки, то есть аккумулировать деньги по сниженной ставке процента, а вкладывать их в проект по более высокой ставке.

Эффективная ставка процента для дисконтирования

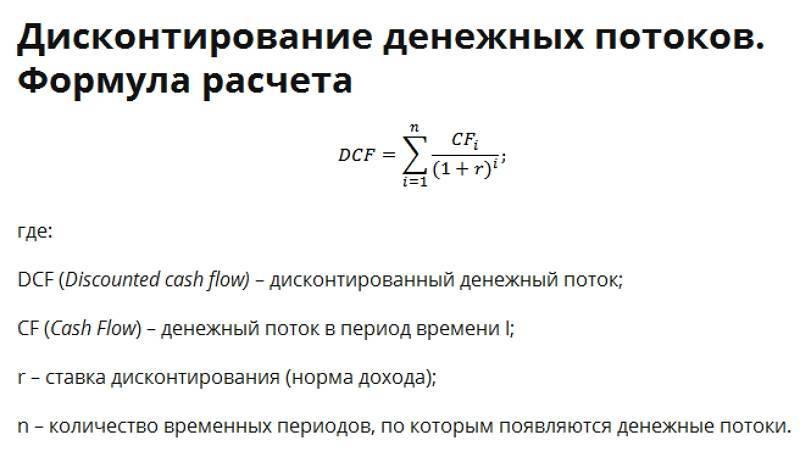

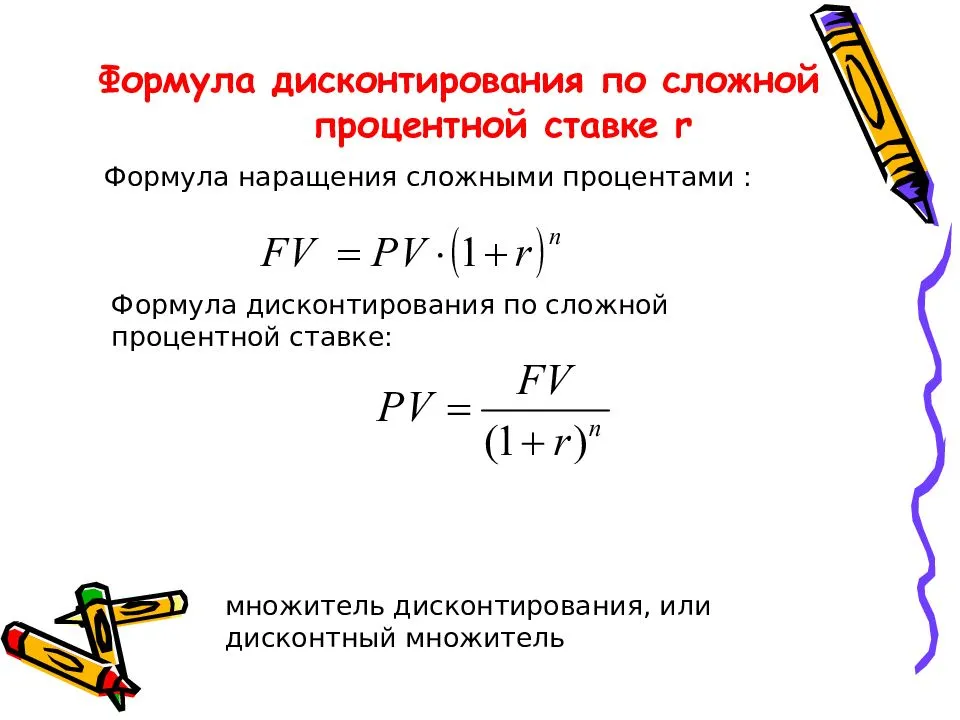

Дисконтированная стоимость определяется по формуле:

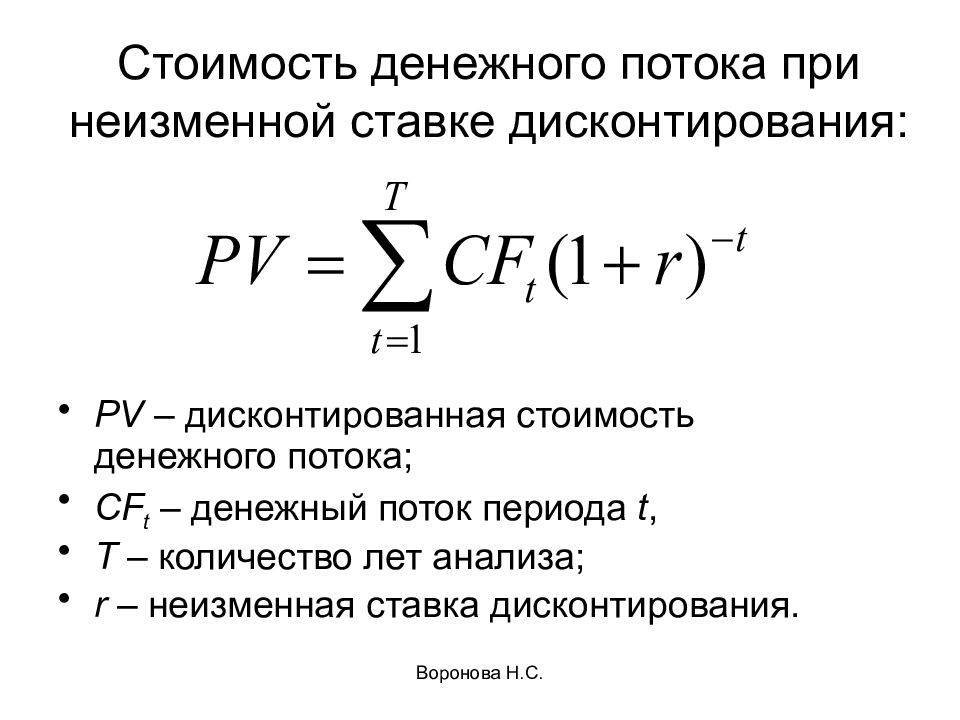

FVn = PV (1 + r)n,

где FVn — будущая стоимость через n лет (Future Value);PV — современная, приведенная или текущая стоимость (Present Value);r — годовая ставка процентов (эффективная ставка);n — срок дисконтирования.

Отсюда текущая стоимость:

PV = FV / (1 + r)n.

Наиболее интересный и спорный момент в этой формуле — эффективная ставка. Необходимо отметить, что не существует единого подхода к расчету эффективной ставки процента для дисконтирования. Специалисты используют различные методы для ее расчета.

Кумулятивный метод

Данный метод представляет собой корректировку (увеличение) безрисковой ставки на риски, присущие стране, рынку, компании и т. д. Для этого метода компании необходимо установить влияние отдельных факторов на величину премии за риск, то есть разработать шкалу рисковых премий.

d = R + I + r + m + n,

где d — эффективная ставка процента;R — безрисковая ставка доходности (%);I — страновой риск;r — отраслевой риск;m — риск ненадежности участников проекта;n — риск неполучения предусмотренных проектом доходов.

Безрисковая ставка — это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Самым надежным инвестиционным инструментом в мире считаются 30-летние государственные облигации США. Если сравнить аналогичный инструмент в той же валюте, на тот же срок, на тех же условиях в России, ставки будут отличаться на страновой риск. Если мы возьмем облигации с аналогичными условиями, номинированные в рублях, и сравним с предыдущими бумагами, получим влияние валютного риска.

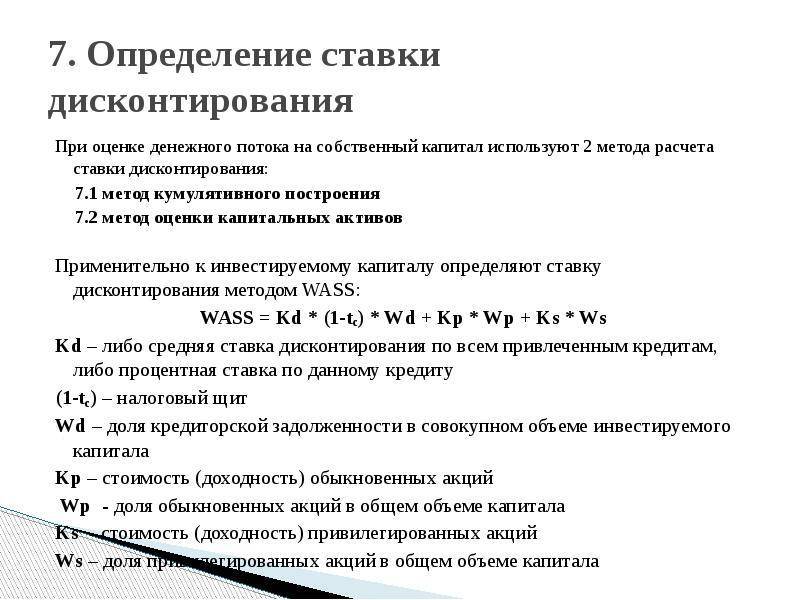

Модель средневзвешенной стоимости капитала для организации (WAСС)

Средневзвешенная стоимость капитала рассчитывается как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Вычисляется по следующей формуле:

WACC = Ks × Ws + Kd × Wd × (1 – T),

где Ks — стоимость собственного капитала;Ws — доля собственного капитала (%) (по балансу);Kd — стоимость заемного капитала;Wd — доля заемного капитала (%) (по балансу);T — ставка налога на прибыль (%).

Модель оценки капитальных активов (CAPM)

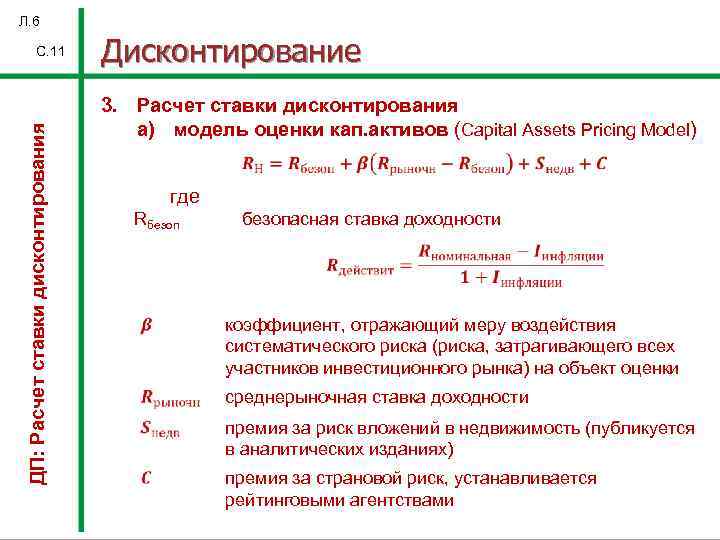

При эффективном рынке капитала предполагается, что на будущую доходность акции повлияют только рыночные (системные) риски. Другими словами, будущую доходность акции определит общее настроение рынка.

Rs = R + b × (Rm – R) + x + y + f,

где Rs — реальная ставка дисконтирования;R — безрисковая ставка доходности (%);Rm — среднерыночная доходность (%);b — коэффициент бета, измеряющий уровень рисков, вносящий коррективы и поправки;x — премия за риски, связанные с недостаточной платежеспособностью (%);y — премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента (%);f — премия за страновой риск (%).

Также для получения данных о ставках можно обратиться к открытым источникам информации. В частности, можно использовать Бюллетень банковской статистики ЦБ РФ, где представлена помесячно информация об уровне процентных ставок в разбивке по юридическим и физическим лицам, по валютам и по срокам заемных обязательств.

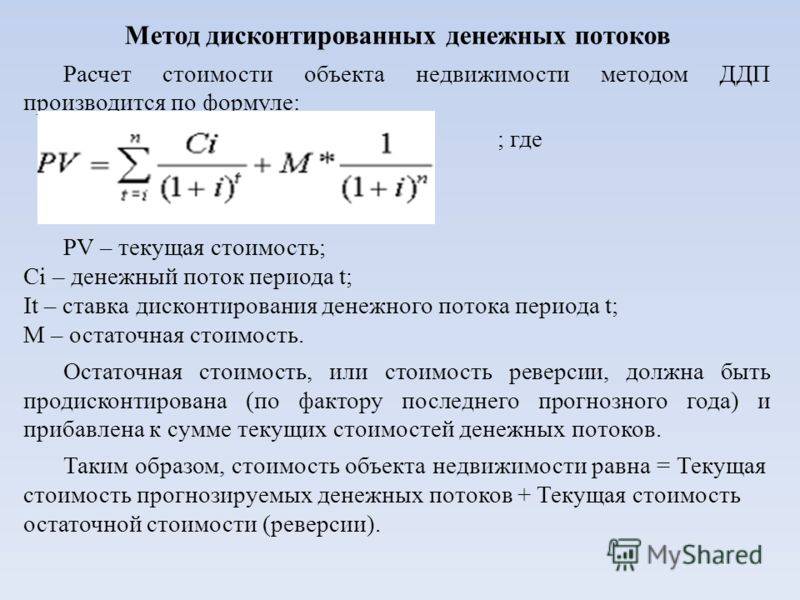

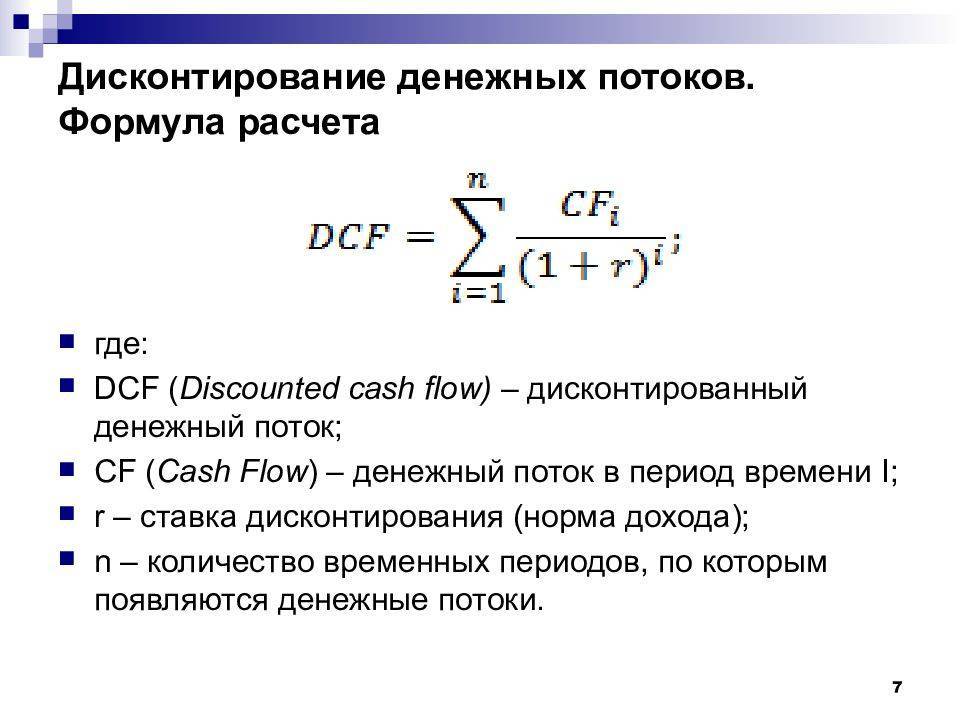

Примеры расчета дисконтированных денежных потоков

Приведем два практических примера. Мы уже знаем, для каких объектов недвижимости применяется дисконтирование денежных потоков: это должен быть готовый объект, введенный в эксплуатацию.

Предположим, мы приобрели готовый объект недвижимости стоимостью 4 687 500 руб. (62 500 $ или 1 812 500 грн.). Планируется сдача объекта в аренду за 375 000 руб. (5 000 $ или 145 000 грн.) в год. Обязанность уплачивать коммунальные платежи полностью возлагаем на арендатора. Через 5 лет планируется ремонт стоимостью 225 000 руб. (3 000 $ или 87 000 грн.).

Ежегодно планируется увеличение стоимости арендной платы на 20 %. Вырученные средства будут реинвестированы в ценные бумаги с высокой доходностью – 20 % годовых. Нам нужно рассчитать следующие показатели:

- ДДП;

- срок окупаемости вложений;

- чистую приведенную стоимость (NPV);

- внутреннюю норму доходности (IRR).

Полученные результаты мы оформим в таблице дисконтирования денежных потоков, но сначала нам нужно рассчитать ставку дисконтирования (r).

Для расчета воспользуемся формулой Фишера. В качестве номинальной ставки возьмем ключевую ставку Центробанка, равную 8 %. Инфляция составляет 3 %.

\

Преобразовав уравнение, получаем r=12 %.

Оформим пример расчета дисконтирования денежных потоков в таблице Excel.

| Ставка дисконтирования, r | 12% | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Денежные потоки | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ИТОГО | |

| Поступления | 0,00 | 5 000 | 7 000 | 9 800 | 13 720 | 19 208 | 26 891,20 | 37 647,68 | 52 706,75 | 171 973,63 |

| Расходы | 62 500 | 3 000 | 3 000 | |||||||

| Денежный поток | -62 500 | 5 000 | 7 000 | 9 800 | 13 720 | 16 208 | 26 891 | 37 647,68 | 52 706,75 | 168 973,63 |

| Денежный поток нарастающим итогом | -62 500 | – 57 500 | – 50 500 | – 40 700 | – 26 980 | – 10 772 | 16 119,20 | 53 766,88 | 106 473,63 | X |

| Номер года | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Дисконтированный денежный поток | -62 500 | 4 464, 29 | 5 580,36 | 6 975,45 | 8 719,31 | 9 196,85 | 13 623,92 | 17 029,90 | 21 287,37 | 86 877,44 |

| Скорректированный денежный поток | 70 000 | 5 600 | 7 840 | 10 976 | 15 366,40 | 18 152,96 | 30 118,14 | 42 165,40 | 59 031,56 | |

| Срок окупаемости, лет | 7 | |||||||||

| Чистая приведенная стоимость (NPV), USD | 24 377,44 | |||||||||

| Внутренняя норма доходности (IRR), % | 19% |

Итак, объект полностью окупит себя через 7 лет. Значение чистой приведенной стоимости NPV является положительным. Это означает, что проект экономически оправдан. Внутренняя норма доходности более чем в 1,5 раза превышает ставку дисконтирования. Это обусловлено тем, что при относительно низкой номинальной ставке предусмотрена годовая доходность в размере 40 %.

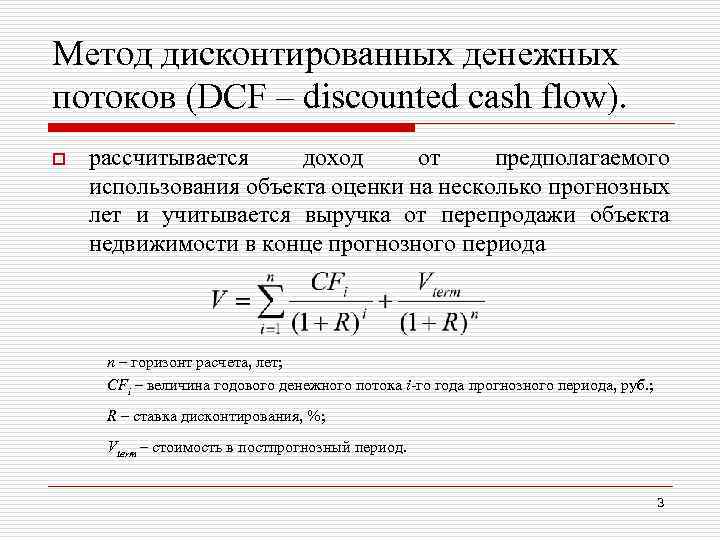

Далее рассмотрим более подробно метод дисконтирования денежных потоков в оценке бизнеса. В частности, разберем расчет показателя чистой приведенной стоимости NPV (Net Present Value). Какое значение должен принимать этот показатель?

NPV – это ожидаемый размер прибыли от проекта. На начальных этапах он имеет отрицательное значение. Когда NPV=0, это означает, что первоначальные вложения окупились полностью. При положительном значении NPV проект является прибыльным.

Формула расчета NPV следующая:

\

IC – стоимость первоначальных вложений;

N – количество лет;

t – номер периода, для которого рассчитывается NPV;

r – ставка дисконтирования;

\( CF^t \)- чистый денежный поток за период t.

Оформим исходные данные в таблице:

| Наименование показателя | Значение |

|---|---|

| IC | 12000$ |

| r | 15 % |

| N | 5 лет |

| Увеличение продаж в год | 30 % |

- 8 % – средневзвешенная ставка по депозитам;

- 7 % – премия за риск.

Далее рассчитаем суммы денежных потоков за каждый год:

| Номер года | Поступление,$ | CFt, $ |

|---|---|---|

| 12000 | -12000,00 | |

| 1 | 15600 | 13565,22 |

| 2 | 20280 | 15334,59 |

| 3 | 26364 | 17334,47 |

| 4 | 34273 | 19595,77 |

| 5 | 44555 | 22151,24 |

| NPV | 75981,29 |

\

Для первого года значение вычисляется следующим образом: \( 15600/(1+0,15)^t=13565,22 \) , далее – аналогично.

NPV вычисляем, суммируя полученные значения за каждый год, включая «нулевой», в котором величина чистого денежного потока имеет отрицательное значение.

Пример

Пусть мы имеем 100 руб. и кладем их на депозит под 5% годовых с ежегодным начислением процентов и зачислением их во вклад. Тогда через год у нас будет 105 рублей.

S1 = 100 + 100 × 0.05 = (1+0.05) × 100 = 105

Через два года у нас будет 110.25 рублей.

S2 = (1+0.05)×(1+0.05) × 100 = (1+0.05)2 × 100 = 110.25

Через три года у нас будет 115.7625 рублей.

S3 = (1+0.05)3 × 100 = 115.7625

Через n лет у нас будет

Sn = (1+0.05)n × 100

Sn = (1+P)n S, где

Sn — сумма через n периодов начисления процентов

P — процентная ставка за период

S — начальная сумма.

Это формула расчета сложных процентов.

Таким образом, если мы можем положить деньги на депозит с условиями описанными выше, то 100 руб., которые мы получим сейчас, с экономической точки зрения равноценны 105 руб. которые мы получим через год, равноценны 110.25 руб. полученным через два года, равноценны 115.7625 руб. полученным через три года и так далее.

В общем виде: сумма S, полученная сейчас, равноценна сумме (1+P)n S, полученной через n лет.

Этап 1. Группировка исходных данных

Итак, пусть финансово-экономические показатели некоторой характеризуются в ПРОГНОЗНОМ периоде, исчисляемом семью годами, следующими исходными данными (тыс. долл.):

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Чистая прибыль | 100 | 105 | 111 | 118 | 138 | 155 | 161 |

| Амортизация | 10 | 11 | 11 | 12 | 14 | 16 | 16 |

| Оборотный капитал | -20 | -22 | -30 | -25 | -35 | -40 | 5 |

| Инвестиции | -20 | -21 | -21 | -24 | -28 | -31 | -50 |

| Кредит.задолженность | -29 | -18 | -7 | 4 | 6 | 3 | 1 |

| Денежный поток | 41 | 55 | 63 | 85 | 95 | 103 | 133 |

Знаки «минус» в отдельных строках требуют некоторого разъяснения.

Так, в графе «Инвестиции» содержатся численные данные, отражающие, помимо прочего, капитальные затраты, связанные с поддержанием или развитием бизнеса.

Они должны быть приведены со знаком «минус».

Значения в графе «Оборотный капитал» имеют как знак «минус» (это значит, что оборотный капитал УВЕЛИЧИЛСЯ, например, вследствие изменения цен на материалы или сырье), так и знак «плюс» (это значит, что оборотный капитал УМЕНЬШИЛСЯ в соответствующем размере).

Распространенные методы использования

По словам специалистов в области экономического анализа, теоретические расчеты доходности бизнеса в будущих периодах редко соответствуют реальной картине. Это объясняется особенностью активов и самого риска. При составлении подобных вычислений учитывается три варианта развития событий. В первом варианте, текущий денежный поток увеличивается. Второй вариант предполагает сохранение денежных потоков на текущем уровне. Последний вариант учитывает снижение денежной массы. Помимо этого, необходимо учитывать величину стоимости компании, выраженную в денежных потоках.

Важно отметить, что стоимость акций зависит от общего количества выпущенных ценных бумаг. Для того чтобы лучше понимать этот принцип, необходимо рассмотреть простой практический пример

Представим компанию, которая выпустила сто тысяч акций, чья стоимость составляет двести рублей за один экземпляр. Общая стоимость этой компании составляет двадцать миллионов рублей. Согласно составленным расчетам, стоимость каждой акции через пять лет увеличится на пятьсот рублей. Если за данный отрезок времени, рассматриваемая компания выпустит дополнительные акции, конечная стоимость ценных бумаг может вернуться на прежнее значение. Помимо этого, стоимость данных активов может значительно уменьшиться, что обернется потерями для инвестора.

Данная методика позволяет лишь сделать предположение о величине прибыли в будущем периоде, однако точный прогноз составить не получится. Это означает, что подобный анализ не защищает инвестора от возможных убытков. Применять эту методику целесообразно только в том случае, когда инвестор обладает всей необходимой информацией о порядке изменения ценности вложений в будущий период.

Процесс дисконтирования денежных средств является оценкой возможности изменения ценности финансовых ресурсов. Эта методика экономического анализа применяется при наличии факторов, которые могут повлиять на размеры поступающей прибыли в будущих периодах. При составлении подобных расчетов учитываются такие параметры, как ставка дисконтирования, ценность денежных средств и сроки получения прибыли. Эта методика может применяться не только в области инвестиционной деятельности, но и во время оценки недвижимых объектов.

Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект

Зависимость ставки дисконтирования от шага расчета по инвестиционному проекту

Таким образом, существует множество подходов к определению ставки дисконтирования.

Однако необходимо понимать, что данная ставка должна соответствовать шагу расчета по проекту. Это значит, что если шаг расчета – месяц, то годовая ставка должна быть приведена к месячной. Это можно сделать, разделив годовую ставку на 12 месяцев.

Аналогичным образом можно привести годовую норму прибыли к, например, квартальной.

Наша Excel-программа поможет за 5 минут рассчитать дисконтированные показатели эффективности проекта

Расчет показателей NV, PI, PP, NPV, DPI, DPP, IRR в Excel за 5 минут

Ниже, нажав на кнопку, можно проверить, насколько хорошо Вы разбираетесь в

инвестиционном анализе :

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

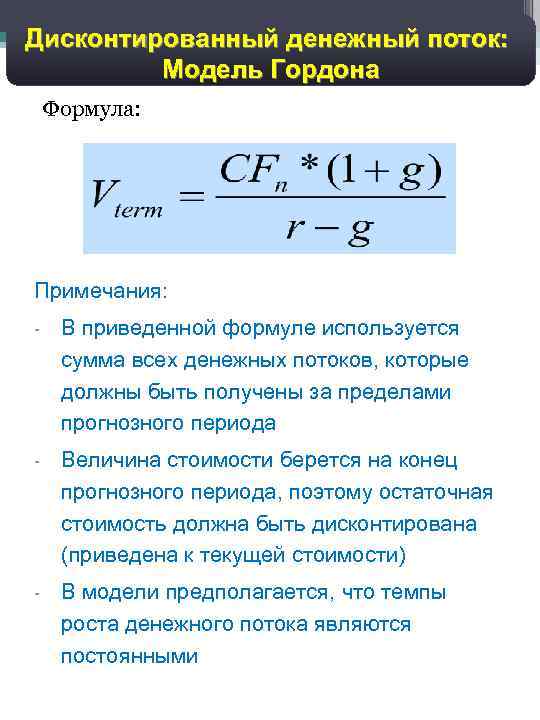

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

где DIV — это величина ожидаемых дивидендов на одну акцию за год;

g — темпы прироста дивидендов. Модель предполагает, что дивиденды стабильно растут на определенный процент. Это может вызывать трудности при расчетах, потому что на российском рынке стабильно растущих компаний мало. Усредненные темпы роста могут искажать результаты;

P — цена размещения акций;

fc — затраты на эмиссию в процентах.