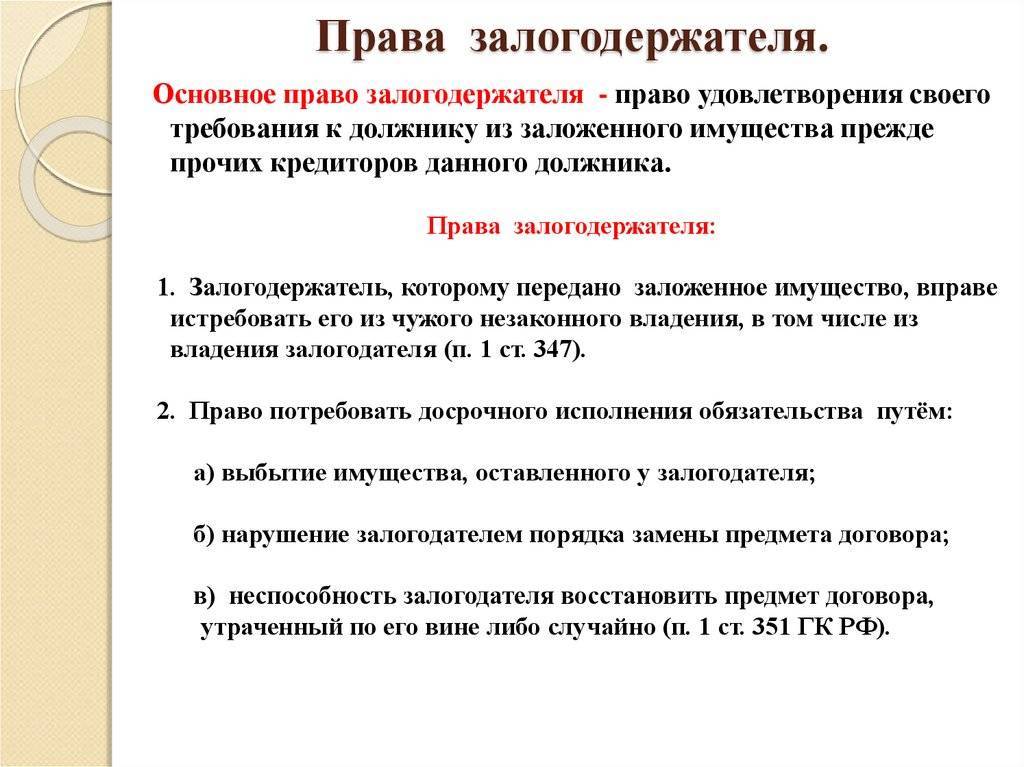

Обращение взыскания на заложенное имущество

Обращение взыскания на имущество, оказавшееся в залоге, происходит при игнорировании должником своих обязательств. Законодатель предусмотрел подобную возможность, чтобы защитить интересы кредиторов.

Надо помнить, что обращение взыскания недопустимо из-за небольшого нарушения. Это указано в статье 348 ГК РФ. Правила действуют при соблюдении нескольких условий:

- Просрочка составляет менее трех месяцев;

- Сумма долга равна не более 5% от имущества, оказавшегося в залоге.

Оценка имущества происходит в три этапа:

- Сначала определяется рыночная цена на момент подписания договора;

- Затем определяется залоговая стоимость. Учитываются издержки, связанные с реализацией имущества, и риски;

- Чтобы выставить предмет залога на торги, нужно определить его цену. Изменения в залоговой стоимости могут быть связаны с инфляцией.

Расчет стоимости обычно доверяют профессионалам. Кредитная организация для возмещения суммы обращает взыскание за залог при 3-х нарушениях за 12 месяцев. Сумма просрочки может быть маленькой. Банк решает вопрос по внесудебному порядку или обращается в суд.

Иногда в договоре указывается, что стороны могут урегулировать все вопросы без суда, но законодателем предусмотрено некоторое ограничение. При закладывании единственного жилья залогодателя взыскание по нему возможно через суд. Обращение взыскания в обычном порядке требует определенной последовательности:

- Сначала залогодателю направляют уведомление о необходимости погасить сумму;

- Затем должнику отправляют письмо о взыскании задолженности;

- Предмет залога передается банку, составляется акт приема-передачи;

- Должника уведомляют о том, когда и где будут проводиться торги;

- После удачных торгов оплачиваются долги банку. Определенная сумма уходит организатору продажи, а оставшиеся средства отдают должнику;

- При несостоявшихся торгах банк через 10 дней может приобрести имущество;

- При отказе банка приобрести имущество назначаются новые торги;

- Предположим, что вторые торги оказались неудачными. Банку дается 1 месяц на приобретение имущества, но его цена окажется на 25% ниже первоначальной;

- Если банк приобретает имущество, залог прекращается.

Определенный порядок предусмотрен и при обращении в суд. Должнику отправляют претензию с указанием намерения передать дело в суд. Потом банк передает иск в суд. После вынесения положительного решения кредитор отправляет необходимые документы приставам. Имущество изымается и продается на торгах. Предположим, что суд разглядел уважительную причину отсрочек платежей. Он может на некоторое время отложить продажу недвижимости или вещи, но в течение этого периода должник обязан оплачивать проценты. Надо сказать, что обращение взыскания на имущество, которое оказалось в залоге, является двоякой процедурой. Не глядя на то, что все моменты определены в правовых актах, на деле может возникнуть немало сложностей.

Представленные бланки помогут максимально грамотно составить договор о залоге.

1 file(s) 170.93 KB

Бланк договора залога квартиры

1 file(s) 49.00 KB

Похожие

- Что такое непрерывный трудовой стаж и для чего он применяется

- Как оплатить ЖКХ через Госуслуги

- Дачную амнистию продлили до 2021 года, но условия новые

- Правила возврата обуви в магазин в течение 14 дней

- Права и обязанности мужа и жены по семейному кодексу РФ в 2020 году

- Расчет среднего заработка: правила

- Сколько получает мать одиночка ежемесячно в 2020 году

- Оплата карантина из-за коронавируса. На что могут рассчитывать работники в период самоизоляции

- Что такое прямая продажа квартиры и какие плюсы у такой сделки

- Какую помощь государство оказывает многодетным семьям в 2020 году

Виды залога другого недвижимого имущества, кроме ипотеки

Залог и его виды, кроме ипотеки, с точки зрения предмета залога, можно разделить на:

- залог ценных бумаг;

- прав на имущество;

- исключительных прав.

Таким образом, залогом может служить особо ценное движимое имущество, например, автомобиль. Основными критериями оценки соответствия имущества залоговым требованиям являются:

- высокий спрос у граждан;

- возможность быстрой реализации;

- год выпуска (создания).

Для принятия решения о залоге иного недвижимого имущества кредитополучателя, заемщик проводит необходимые процедуры по оценке рассматриваемого имущества, и принимает решение на основании результатов оценки.

Что нужно сделать в случае прекращения залога

Если предмет залога находился у залогодателя и залог не был учтен либо зарегистрирован, то, как правило, при прекращении залога ничего делать не нужно.

Определенные действия нужно совершить, если имущество находилось у залогодержателя или сведения о залоге были зафиксированы в публичном реестре (например, ЕГРН или реестре уведомлений о залоге движимого имущества). В частности, залогодержатель должен вернуть имущество и/или осуществить действия для внесения в реестр записи о прекращении залога.

Возврат имущества залогодержателем

При прекращении залога залогодержатель должен возвратить заложенное имущество залогодателю или иному управомоченному лицу (п. 2 ст. 352 ГК РФ).

Если в договоре предусмотрен срок возврата, залогодержатель должен вернуть имущество в течение этого срока. Если срок возврата не согласован и залогодержатель сразу не вернул вам имущество, направьте ему письменное требование о его возврате. Он должен будет вернуть предмет залога в течение семи дней со дня предъявления такого требования (п. 2 ст. 314 ГК РФ).

Рекомендуем зафиксировать факт возврата имущества в акте приема-передачи. Обязательно укажите в акте, в каком состоянии находится возвращаемое имущество, имеет ли оно повреждения. В случае повреждения или утраты предмета залога залогодержатель по общему правилу обязан возместить ущерб (п. 2 ст. 344 ГК РФ).

Полагаем, что обязанность вернуть заложенное имущество возникает также в случае, когда оно находится у залогодателя, а залогодержатель удерживает относящиеся к нему документы, например паспорт транспортного средства (ПТС) автомобиля.

Внесение в реестр записи о прекращении залога

Если залог был учтен или зарегистрирован в публичном реестре, нужно внести запись о прекращении залога. Залогодатель вправе требовать от залогодержателя совершения всех необходимых для этого действий (п. 2 ст. 352 ГК РФ).

В отношении движимого имущества залогодержатель обязан в течение трех рабочих дней с момента, когда он узнал или должен был узнать о прекращении залога, направить нотариусу уведомление об исключении сведений о залоге, если иное не предусмотрено законом (п. 4 ст. 339.1 ГК РФ, ч. 3 ст. 103.3 Основ законодательства РФ о нотариате). В случае уклонения от этого он должен будет возместить залогодателю причиненные убытки (ч. 4 ст. 103.3 Основ законодательства РФ о нотариате).

Если залогодержатель не может направить уведомление по независящим от него причинам (например, он ликвидирован) либо уклоняется от направления уведомления, залогодателю придется обратиться в суд. В таком случае нотариус сможет исключить из реестра сведения о залоге на основании заявления залогодателя с приложенной к нему копией судебного решения (ст. 103.6 Основ законодательства РФ о нотариате).

В отношении недвижимости возможны разные варианты обращения в Росреестр для погашения записи об ипотеке (п. 1 ст. 25 Закона об ипотеке), в частности:

- если закладная выдавалась — подается совместное заявление залогодателя и законного владельца закладной либо заявление одного из этих лиц;

- если закладная не выдавалась — подается совместное заявление залогодателя и залогодержателя или заявление залогодержателя.

Воспользуйтесь установленной формой заявления.

Перечень основных документов, которые необходимо подавать для погашения регистрационной записи об ипотеке, а также лиц, имеющих право подавать такие документы в Росреестр, приведен в ст. ст. 25 и 25.1 Закона об ипотеке.

В отношении другого имущества законодательство предусматривает иные специальные правила погашения записи о залоге. Например, условия прекращения залога исключительных прав установлены в Административном регламенте, утвержденном Приказом Минэкономразвития России от 10.06.2016 N 371.

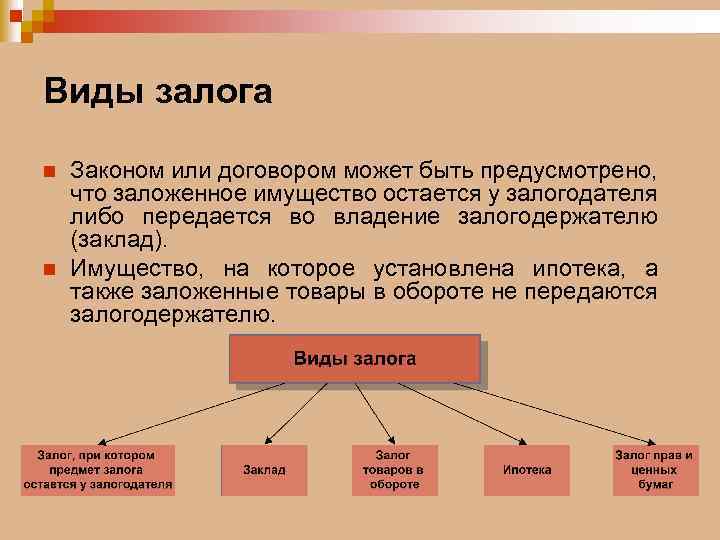

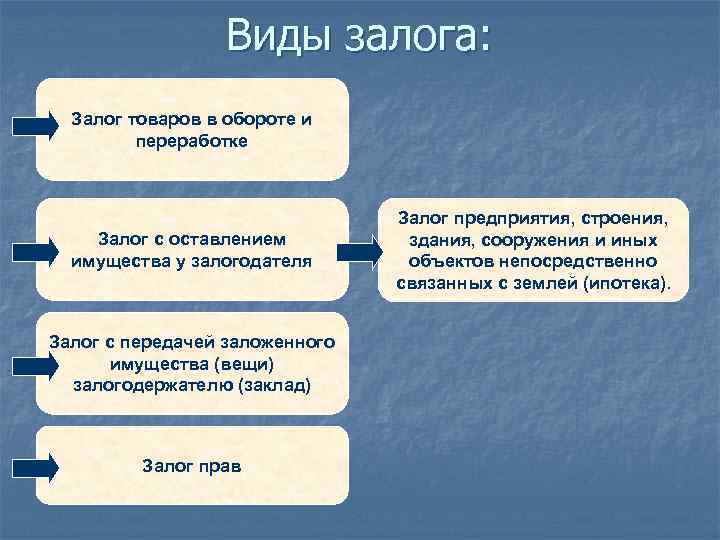

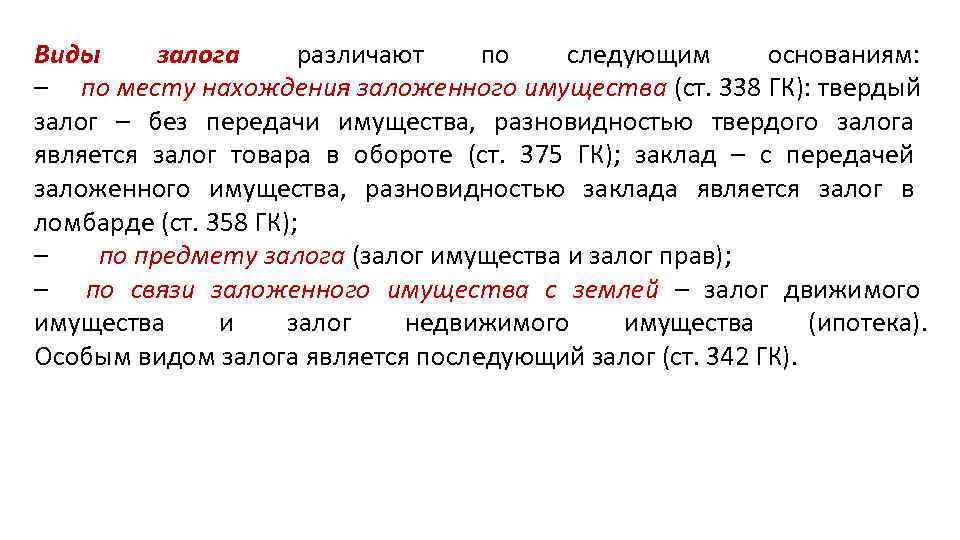

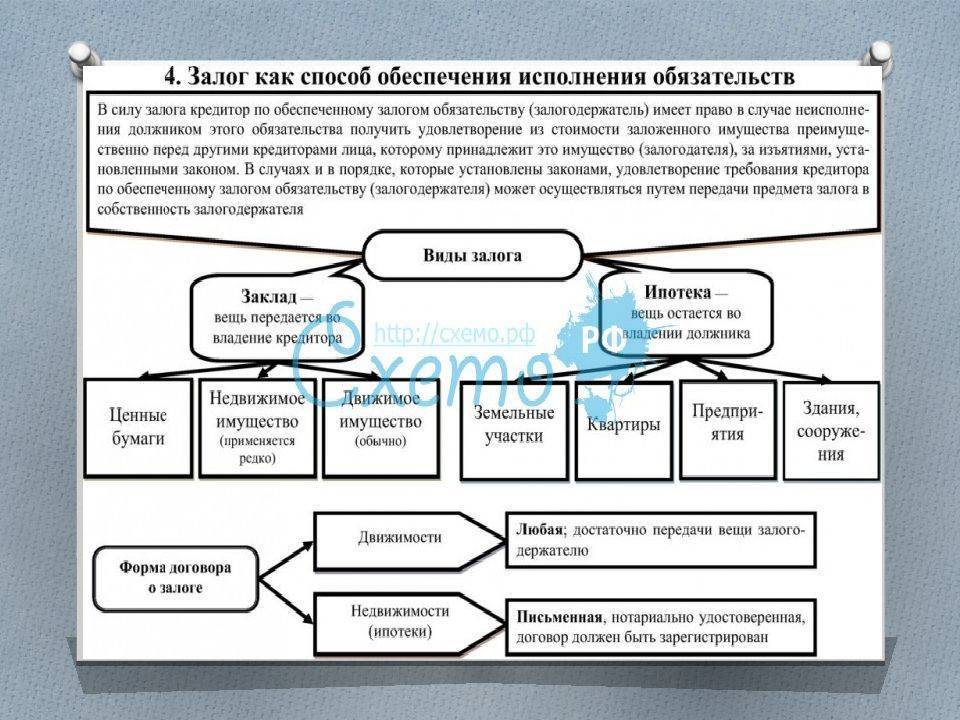

Виды залога

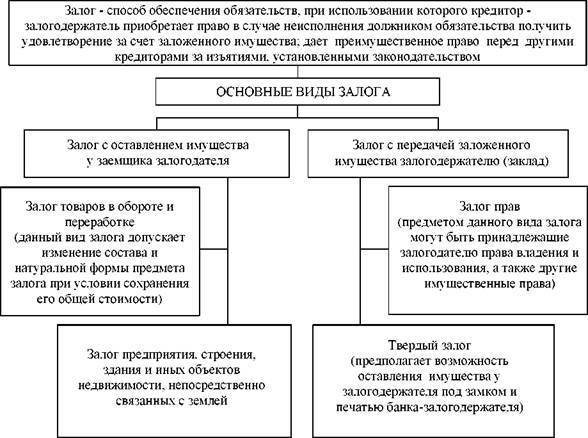

Вид залога, прописанный в договоре, дает возможность распределить права и обязанности двух сторон. В России предусмотрено несколько видов залога:

- Заклад. Имущество передается в руки кредитора для использования и владения. При этом залогодатель не теряет право контролировать состояние имущества и его надлежащее использование;

- Имущество может оставаться у должника.

Залогодержатель способен ограничить право заемщика или третьих лиц на имущество. Когда рассматривается ипотека, либо товары, находящиеся в обороте, они остаются у кредитора. Как уже было сказано, в роли залога выступает различное имущество.

Ипотека

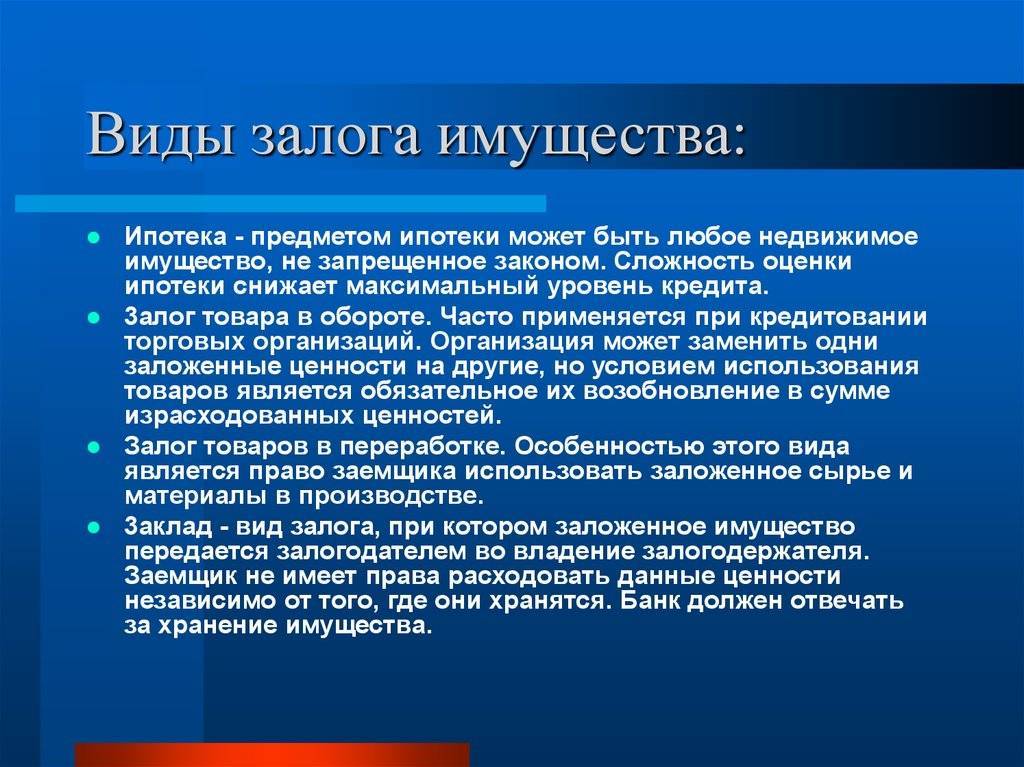

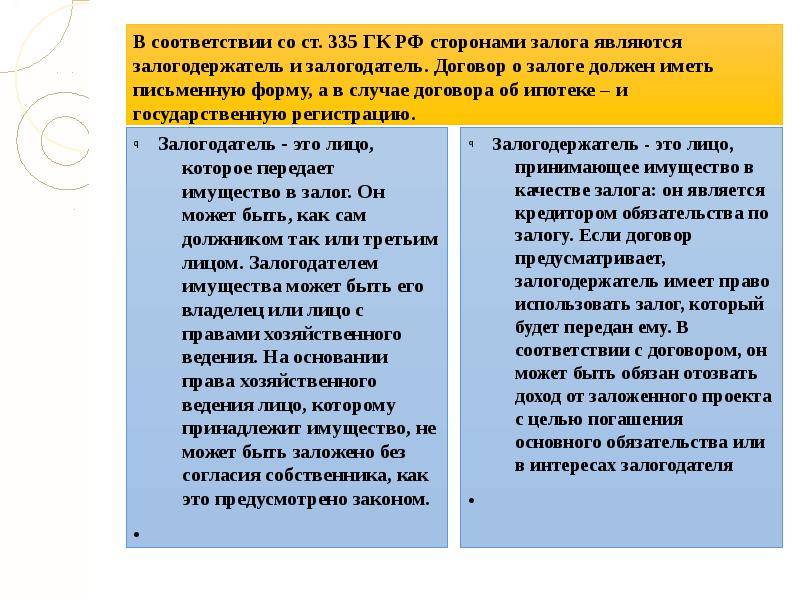

О такой разновидности залога подробно написано в статье 335 ГК РФ. Подобный тип кредитования может иметь место при наличии у лица права собственника или права на осуществление хозяйственной деятельности.

Право собственника ограничивается, если в залоге находится недвижимость. Он не может распоряжаться имуществом по своему усмотрению. Отчуждение или передачу предмета ипотеки в использование другим лицам необходимо согласовать с залогодержателем.

При ипотеке залогом выступают различные объекты:

- Любые сооружения;

- Здания;

- Дома и квартиры;

- Предприятия.

Здания и постройки могут стать залогом, если земельный участок, на котором они возведены, тоже попадает в залог. А ипотека участка земли не подразумевает, что здание тоже передано в залог. В статье 340 ГК РФ обозначены нормы использования предприятий в виде залога. Они рассматриваются, как имущественный комплекс. Видом залога будут материальные и нематериальные активы, постройки, оборудование и механизмы, сырье и готовая продукция.

Залог товаров в обороте

Если товары находятся в обороте, залог не передается кредитору. Товары остаются под контролем залогодателя. Он вносит изменения в запасы товаров, материалы для них, а также готовую продукцию

Важно, чтобы цена не снизилась по сравнению с суммой, обозначенной в договоре

В качестве предмета залога не могут выступать реализованные товары. В большинстве ситуаций у кредитора есть право на распоряжение залогом, но не в этом случае. Рассматриваемый вид залога имеет отличительный признак, который характерен только для него. Если товары оказались в залоге, то при их отчуждении за ними не последует обременение.

Заемщик должен контролировать условия договора, вести учет операций, способных изменить форму залога или состав. Все сведения заносятся в Книгу, предназначенную для записи залогов.

Заклад и твердый залог

Эти виды залога подразумевают передачу имущества держателю. Заклад отличается от залога, именуемого «твердым», это не одно и то же. При закладе предмет переходит к держателю. Существует схема, предусматривающая особое соглашение двух сторон. В соглашении указывается, что предмет залога находится у залогодателя, но без права использования. Другая сторона его «опечатывает». Это и есть твердый залог.

Надо сказать, что у видов залога нет четкой классификации. Многие нюансы зависят от заложенного имущества и прав на распоряжение им. При закладе на кредитора налагается ряд обязательств:

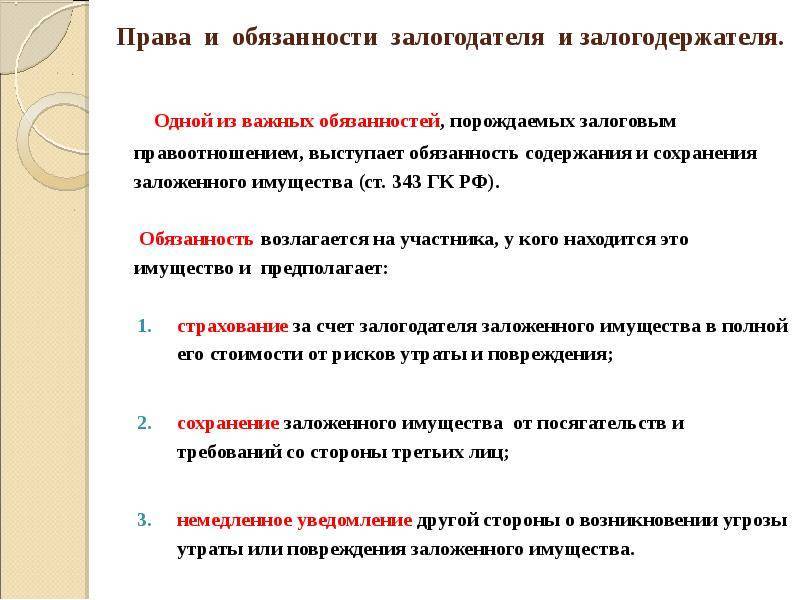

- В интересах заемщика застраховать предмет на всю его стоимость;

- Имущество должно быть в целости и сохранности;

- При возникновении угрозы потери или повреждения имущества, нужно проинформировать должника;

- Необходимо отправлять заемщику отчеты о пользовании предметом;

- Имущество незамедлительно возвращается при выполнении обязательства.

Кредитор всегда получает определенные права. Договор может подразумевать использование имущества. Доходы, которые были получены от имущества, расходуются в счет погашения процентов. При невыполнении обязательств кредитор по договору может продать имущество. Из этой суммы он погашает долг, процент и все издержки. При получении разницы она переходит к должнику.

Отличие типов залога друг от друга

Как уже упоминалось выше, согласно основной классификации, типы залога могут отличаться друг от друга тем, какая из сторон соглашения обладает правом распоряжаться ими. Но рассматриваемый вид товаров в обороте отличает весьма важный признак, который характерен лишь для этого случая. В рамках залога товаров, находящихся в обороте, обременение не идет за имуществом при отчуждении.

Заемщик должен осуществлять контроль, а также соблюдать условия соглашения, проводя учет любых операций, которые могут стать причиной изменений состава, либо натуральных форм залога. Чтобы это произошло, ему требуется в обязательном порядке внести всю необходимую информацию в Книгу записей залогов.

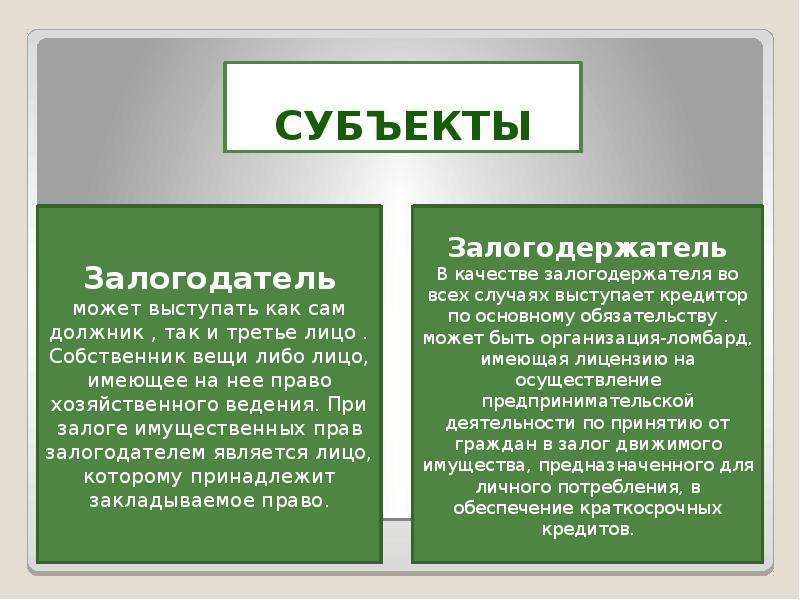

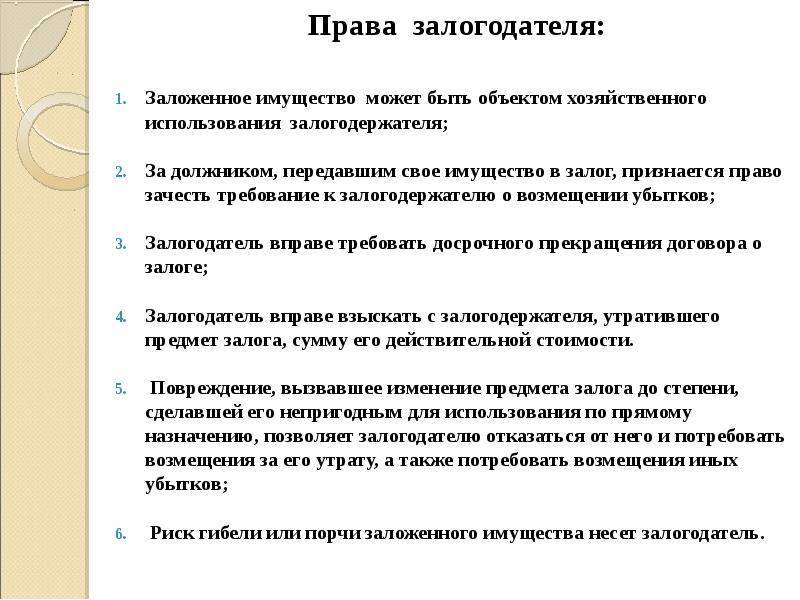

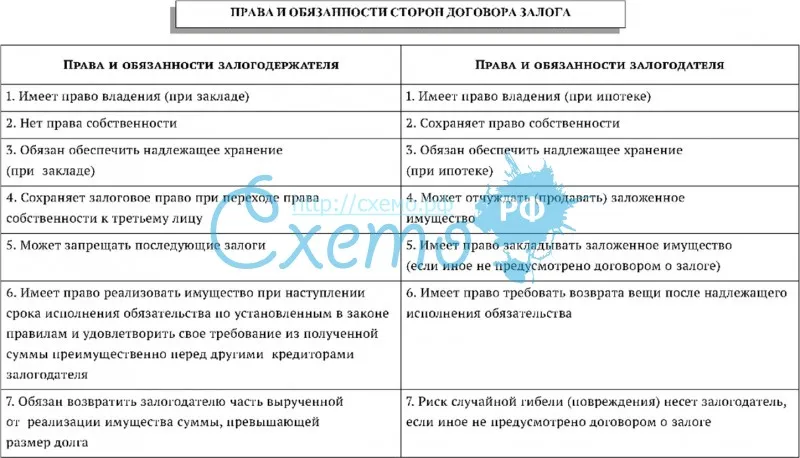

Основные обязанности залогодателя

Залогодатель обязан:

- своевременно страховать и в полной стоимости заложенное имущество;

- сразу ставить в известность залогодержателя если возникают угрозы потери или порчи заложенного имущества (в согласии со ст.атьей 343 Гражданского кодекса Российской Федерации);

- каждому последующему залогодержателю честно сообщать сведения обо всех предшествующих залогах этого имущества и отвечать за убытки, которые были причинены залогодержателям из-за невыполнения своей обязанности (в согласии со статьей 342 Гражданского кодекса Российской Федерации );

- залогодатель лично несет риск случайной гибели или случайного повреждения заложенного имущества, если другое не предусмотрено договором о залоге (статья 334 Гражданского кодекса Российской Федерации );

- в случае предъявления другими лицами требований к залогодателю о признании за ними права собственности или других прав на заложенное имущество, требований о его изъятии (истребовании) или об обременении указанного имущества либо других каких-то требований, удовлетворение которых может повлечь уменьшение стоимости или ухудшение этого заложенного имущества, то в этом случае залогодатель обязан немедленно сообщить об этом залогодержателя, если он ему известен. При предъявлении к залогодателю соответствующего иска в суде, арбитражном суде или третейском суде, он должен обязательно привлечь такого залогодержателя к участию в деле (пункт 1 статья 33 Закона об ипотеке);

- пункт 2 статьи 33 Закона предписывает, что в указанных выше случаях залогодатель должен использовать соответствующие обязательствам способы защиты своих прав на заложенное имущество, предусмотренные статьей 12 Гражданского кодекса Российской Федерации ;

- закон возлагает на залогодателя обязанность сообщать каждому будущему контрагенту о всех предшествующих залогах, а также существенность, размер и срок обеспеченных этими ипотеками обязательств (пункт 1 статьи 44 Закона);

- залогодатель, если он заключает еще дополнительный последующий договор об ипотеке, должен в обязательном порядке и незамедлительно сообщить об этом залогодержателей по предыдущим ипотекам.

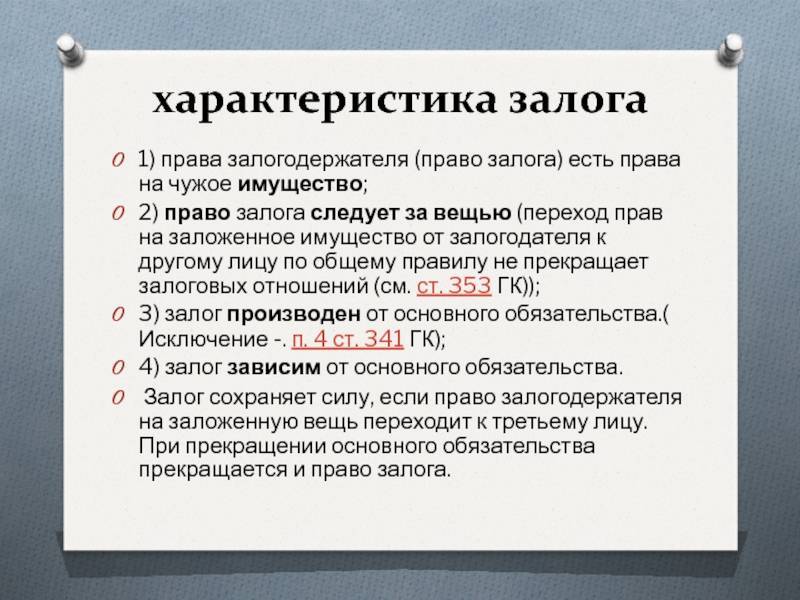

Возникновение и оформление залогового правоотношения

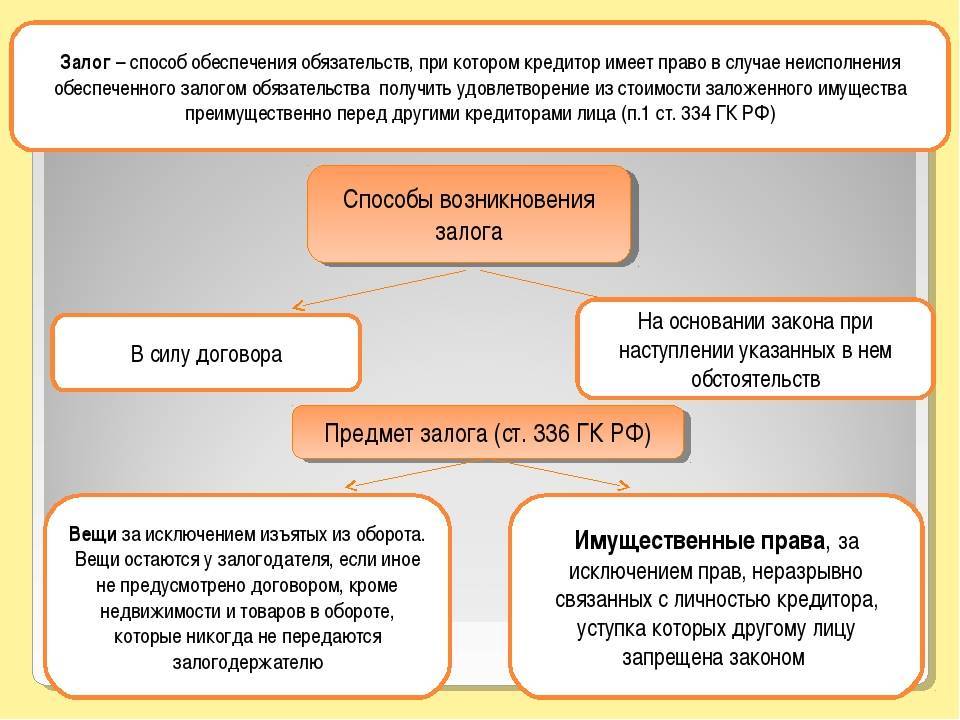

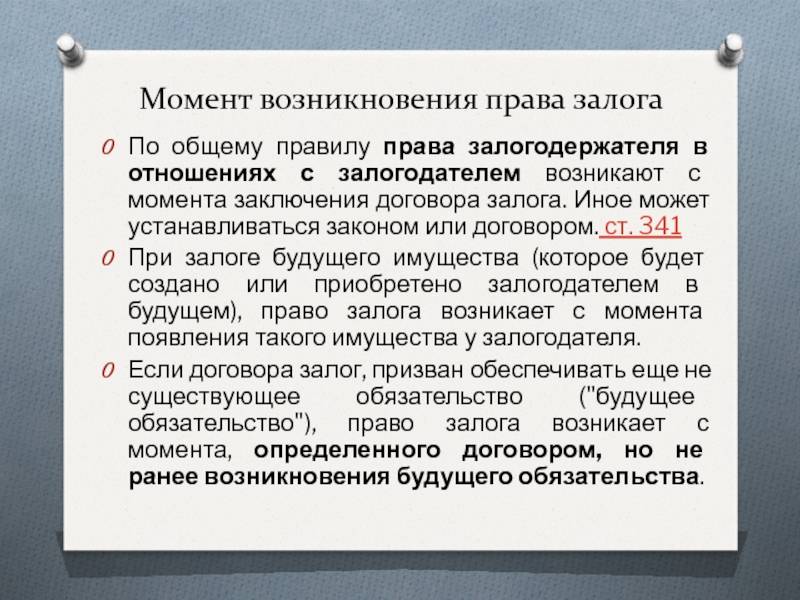

Залоговое правоотношение и вытекающее из него право залога могут возникнуть как в силу договора, так и на основании закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге (п. 3 ст. 334 ГК). К залогу, возникающему на основании закона, если самим законом не установлено иное, применяются правила ГК о залоге, возникающем в силу договора.

Залог на основании закона

Случаи возникновения залога на основании закона немногочисленны:

- п. 5 ст. 488 ГК предусмотрено право залога продавца на проданный в кредит товар;

- п. 1 ст. 587 ГК при передаче под выплату ренты земельного участка или другого недвижимого имущества получатель ренты в обеспечение обязательства ее плательщика приобретает право залога на это имущество.

- ст. 641, 642, п. 1 ст. 77 Закона об ипотеке – возникновение права залога на недвижимое имущество;

- ст. 4 Женевской международной конвенции о морских залогах и ипотеках от 6 мая 1993 г. – морские залоги в отношении судна обеспечивают разнообразные требования, указанные в этой статье, возникают из закона и имеют приоритет перед зарегистрированными ипотеками и обременениями.

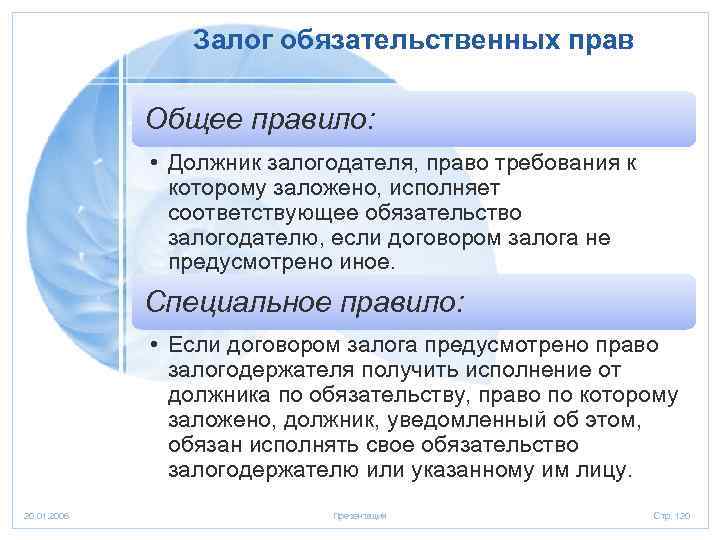

Договор о залоге

- предмет залога и его оценка;

- существо, размер и срок исполнения обязательства, обеспечиваемого залогом;

- у какой из сторон находится заложенное имущество.

Перечисленные условия относятся к разряду существенных условий договора о залоге.

Условия о предмете залога будут считаться согласованными, если залогодатель и залогодержатель внесут в него данные, позволяющие однозначно идентифицировать предмет залога. Например, если предметом залога является здание, то при его передаче в залог в договоре необходимо отразить данные, содержащиеся в документах, оформляющих кадастровый, технический учет недвижимости, государственную регистрацию прав на недвижимое имущество и сделок с ним. Речь идет об адресе здания, его назначении, планировке, общей площади, номере государственной регистрации и других признаках. Отмеченные требования о необходимости индивидуализации предмета залога являются следствием принципа специальности залога: объектом залога может быть только известное определенное имущество.

Условия о существе, размере и сроках исполнения обязательства, обеспеченного залогом, признаются согласованными, если в договоре залога имеется отсылка либо к договору, регулирующему основное обязательство и содержащему соответствующие условия, либо к иным документам, содержащим данные о существе, размере и сроках исполнения обязательства, обеспеченного залогом. Условие об оценке предмета залога должно согласовываться залогодателем и залогодержателем (в предпринимательском обороте оценка предмета залога осуществляется, как правило, на основе заключения профессиональных оценщиков.См. Закон об оценочной деятельности).

Для договора о залоге предусмотрена обязательная письменная форма, несоблюдение которой влечет недействительность договора (п. 2,4 ст. 339 ГК). В соответствии с абз. 2 п. 2 ст. 339 ГК нотариальному удостоверению подлежит договор о залоге движимого имущества или залоге прав на имущество, заключенный в обеспечение обязательств по договору, который должен быть нотариально удостоверен. Примером такого договора может служить договор залога, совершенный с целью обеспечения исполнения обязательств, вытекающих из договора ренты движимого имущества, который сам во всех случаях подлежит нотариальному удостоверению (ст. 584 ГК).

Отдельные виды залога могут быть оформлены документом, отличным от договора залога. Так, п. 2 ст. 358 ГК предусматривает особую форму для залога вещей в ломбарде — залоговый билет. В соответствии с п. 4 ст. 912 ГК товар, принятый на хранение по двойному или простому складскому свидетельству, в течение времени его хранения может быть предметом залога путем залога соответствующего свидетельства (варранта), являющегося ценной бумагой. Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке, а также по ипотеке, возникающей в силу закона, могут быть удостоверены закладной (п. 1 ст. 13 Закона об ипотеке), которая является именной ценной бумагой.

Что такое залоговый договор?

Отношения между сторонами соглашения регулируются законодательством Российской Федерации и залоговым договором.

Залоговый договор — это документ, который заключают две стороны. Согласно ему одна сторона (залогодатель) передает другой стороне имущество в качестве обеспечения выплаты денежных средств, которые ей выдает вторая сторона (залогодержатель).

Справка! Договор заключается в письменной форме. Чтобы договор обладал юридической силой, в полной мере регулировал отношения сторон и не оставлял «белых пятен», существует ряд моментов, которые должны в нем отображаться. Это так называемые условия договора.

К ним относится вид залога. В этом пункте договора прописываются детальные характеристики обеспечения. Следующим условием является оценочная стоимость залогового имущества. Данная информация имеет обязательное значение в договоре залога, потому что сумма кредита напрямую зависит от стоимости заложенного объекта.

Третьим условием залогового договора выступает информация относительно сроков и размеров исполнения обязательств. Таким образом в документе четко указывается график, система и размер платежей, которые будет выплачивать заемщик. В банковской практике применяют как аннуитетные, так и дифференцированные платежи. Аннуитетная система выплат подразумевает выплату платежей равных по сумме в дату, указанную в графике платежей. Дифференцированные платежи — это система погашения кредита, согласно которой каждый следующий платеж становится меньше предыдущего.

Виды залогов

- Зарегистрированный залог.

Автокредит безопасности является наиболее распространенным способом использования зарегистрированного залога. На этом основании кредитор может взыскать свою дебиторскую задолженность с заложенного движимого имущества, даже если его владелец изменился. Заемщик также может использовать этот вид залога в течение срока действия договора. Зарегистрированный залог требует заключения письменного договора. - Кредитная гарантия.

В этом случае погашение кредита гарантировано вторым лицом. Таким образом, если заемщик не может оплатить обязательство вовремя, кредитор имеет право заявить свои требования к гаранту. На небанковском рынке это решение довольно популярно — так называемые кредиты с поручителем предназначены в основном для людей, имеющих долги или имеющих низкую кредитоспособность. - Добровольное подчинение для исполнения.

Эта форма обеспечения кредита очень проста, поскольку состоит в письменном заявлении заемщика о представлении к принудительному исполнению в случае несвоевременного погашения кредита. Документ является нотариальным актом и фактически является исполнительным приказом. - Обеспечение векселя.

Вексель — это обеспечение, которое представляет собой безусловное обязательство выплатить денежную сумму лицу, подпись которого имеется на документе. Для ссуд чаще всего используется чистый вексель, в котором сумма счета не указана — она дополняется кредитором, когда он хочет получить требование.

Однако стороны могут подписать декларацию векселя, в которой будут описаны условия заполнения векселя (например, максимальная его сумма). Что касается займов по векселю, контракт может также предусматривать гарантию векселя третьей стороной, что укрепляет силу кредитного обеспечения.

Компании, предлагающие популярные ссуды до зарплаты онлайн, не требуют никакого обеспечения по займу. Это также относится к кредитам в рассрочку, которые предоставляются на небольшие суммы.

Виды ипотеки

Данный вид залога подразумевает под собой применение всевозможных объектов недвижимого имущества, то есть, например, зданий, сооружений, предприятий, квартир и так далее. Следует отметить, что ипотека сооружения, либо строения возможна лишь при условии, что земельный участок, на котором оно расположено, тоже попадет под залог. Причем в данном случае такие отношения контролируются одним и тем же соглашением. Ипотека земельных участков, наоборот, вовсе не означает, что право залога относится к зданиям, которые были возведены на этом участке.

В статье №340 Гражданского кодекса прописана норма о том, что в роли залога может применяться организация, рассматриваемая в качестве имущественного комплекса. Важным условием здесь считается получение соответствующего позволения у собственника недвижимости. Виды и формы залога в этой ситуации – это, прежде всего, материальные и нематериальные активы организации, то есть строения, права требования, сооружения, сырье, имеющееся в наличии оборудование, продукция, а также исключительные права. Полный список составляют лишь на основе актов по инвентаризации. Наиболее важными пунктами соглашения являются также аудиторское заключение, которое отражает стоимость имущества, бухгалтерский баланс и заключение по независимой оценке.