Особенности оформления военной ипотеки

Главная цель специальной кредитной программы с государственной поддержкой – обеспечение военнослужащих и их семей собственным жильем.

Военная ипотека выгодна всем: военному (жилье уже сегодня), государству (нет необходимости искать служебную квартиру для военного и его семьи), банку-кредитору (государство гарантирует погашение ипотечной задолженности). Поэтому стоит разобрать все тонкости предоставления льготной ипотеки военнослужащим.

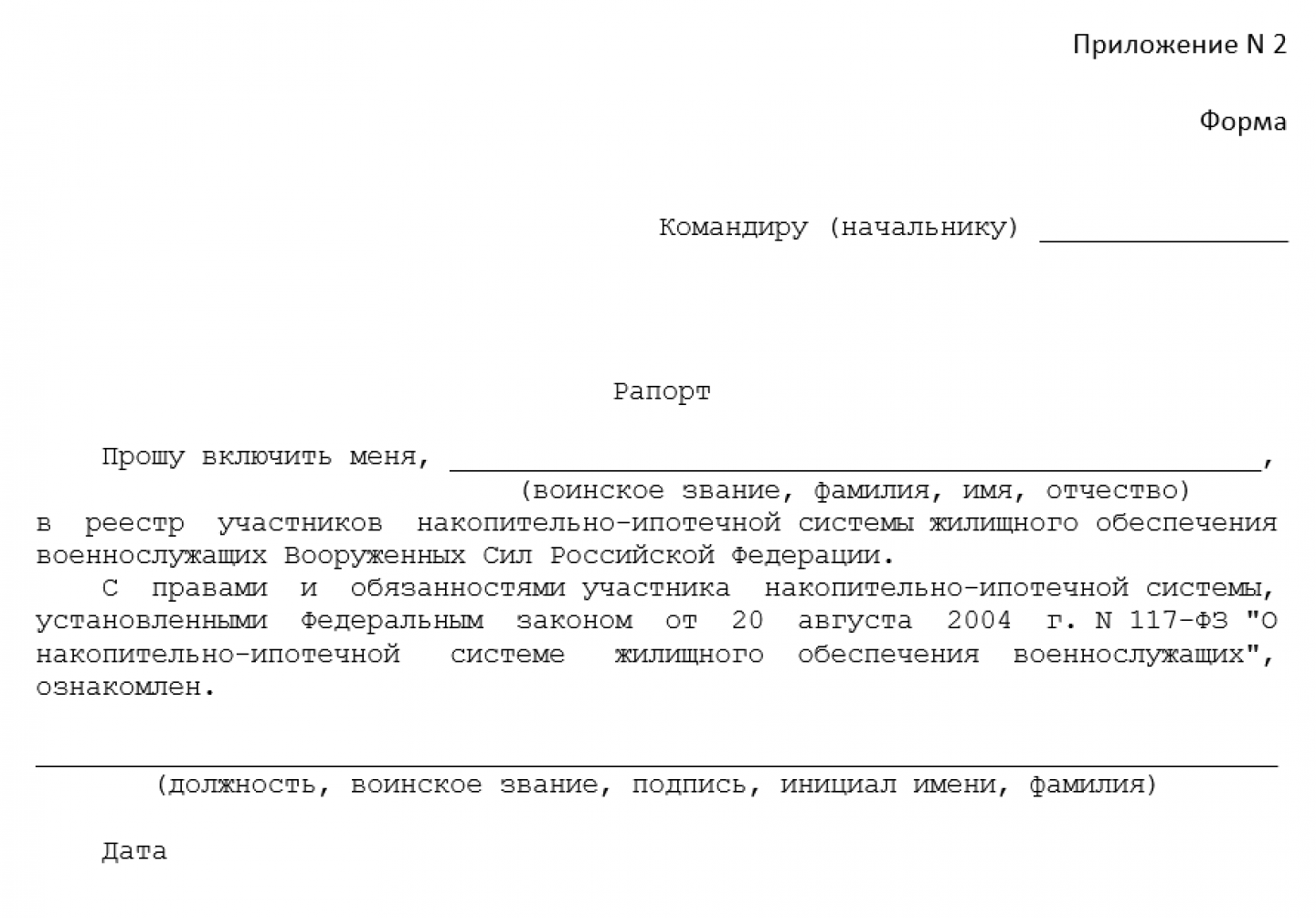

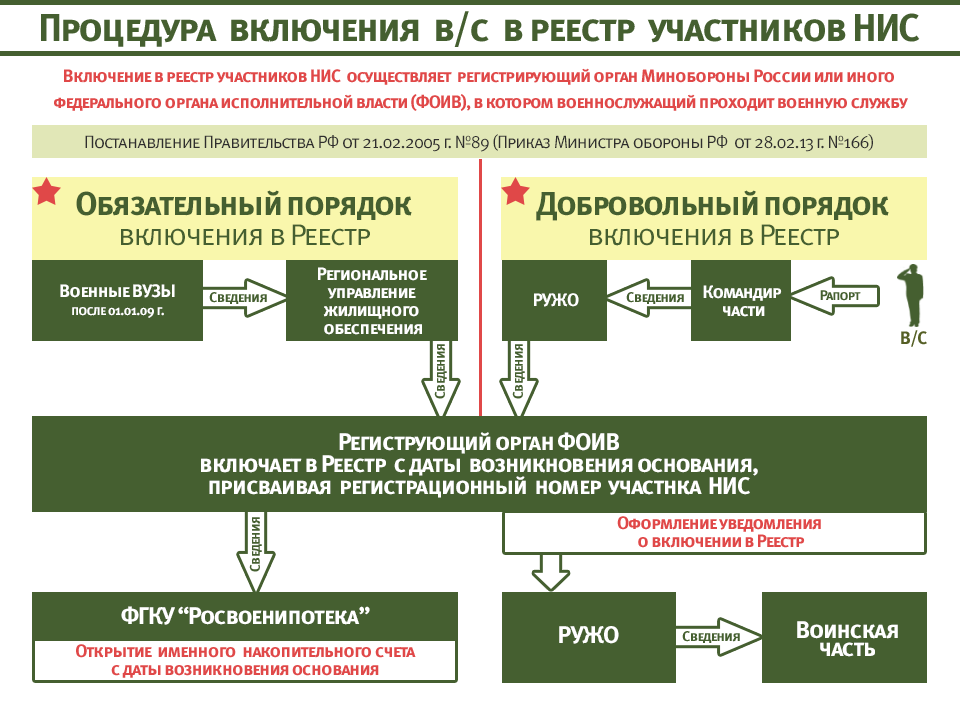

Уполномоченное лицо самостоятельно собирает данные о всех военнослужащих, состоящих в штате войсковой части и подлежащих обязательной регистрации в программе НИС. Готовый список претендентов на военную ипотеку оно подает командиру в/ч. Также составляется отдельный список военнослужащих, желающих добровольно стать участниками программы, но при наличии от них рапорта установленной формы.

После рассмотрения командиром все собранные документы отправляются на проверку в региональное управление жилищного обеспечения военнослужащих. Следующая инстанция – Департамент жилищного обеспечения МО РФ, который непосредственно взаимодействует с Росвоенипотекой.

После рассмотрения документов и принятия положительного решения специальной военной комиссией обратно в воинскую часть возвращаются уже карточки участников НИС и регистрационные номера. Это означает, что каждый военнослужащий, на чье имя пришла карта, зачислен в программу, на него открыт накопительный счет, на который государство начало переводить деньги.

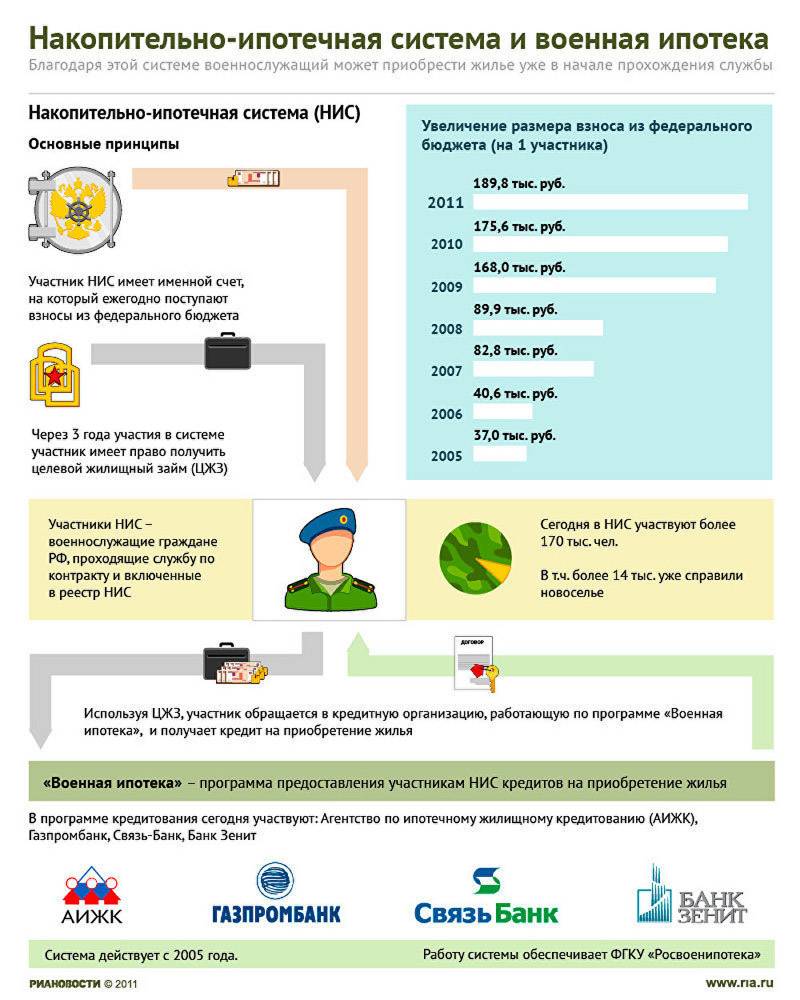

Накопительно-ипотечная система (НИС)

Чтобы воспользоваться помощью государства при покупке жилья в 2022 году, военный должен стать участником НИС. Эта система разработана для обеспечения военнослужащих жильем, её цель – накопление денег, которые потом будут потрачены на покупку недвижимости.

Кто может стать участником программы

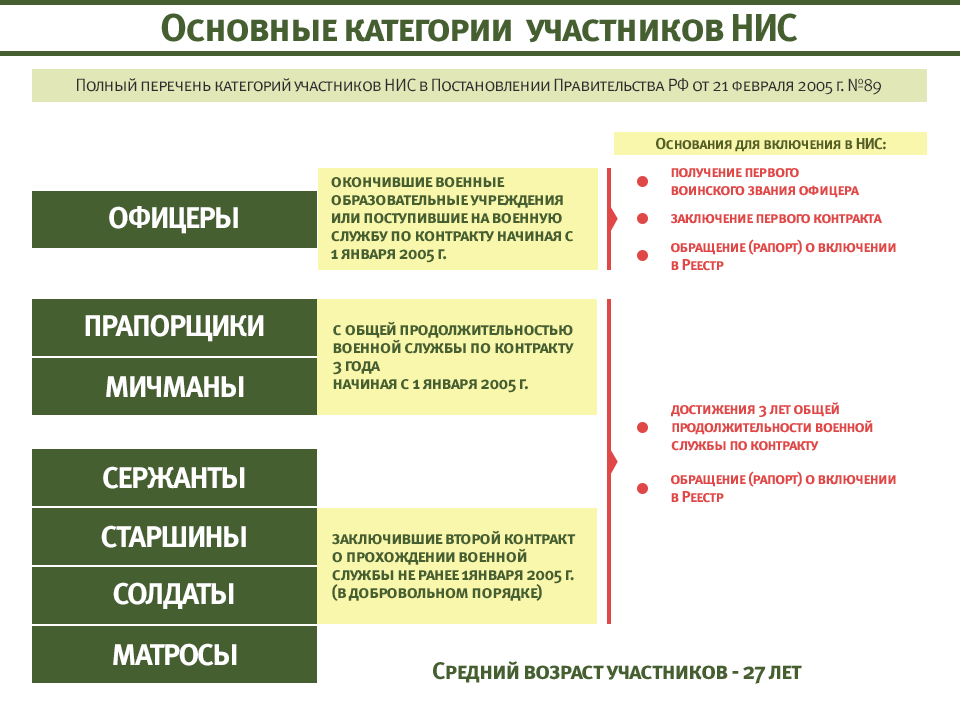

Вступить в эту систему могут военнослужащие в любых званиях вне зависимости от выслуги лет, но при соблюдении таких условий:

- офицеры после заключения первого контракта, но если звание получено позднее 2005 года;

- те же условия для мичманов и прапорщиков, но срок службы по контракту должен быть не менее 3 лет;

- матросы, солдаты, старшины и сержанты, когда заключают второй контракт.

Кроме того, участвовать в НИС могут сотрудники полиции, Росгвардии, МЧС или вневедомственной охраны, статус которых аналогичен статусу военнослужащих.

Важно! Прапорщики и офицеры участвуют в системе в обязательном порядке, сержанты и рядовые – на добровольной основе. В первом случае подавать рапорт о вступлении в систему необязательно, а рядовые контрактники должны это сделать самостоятельно.. Чтобы приобрести статус участника накопительно-ипотечной системы, нужно:

Чтобы приобрести статус участника накопительно-ипотечной системы, нужно:

- Предоставить документы. Потребуется контракт, личная карточка, рапорт и паспорт военнослужащего.

- Подождать, пока будет открыт личный счет.

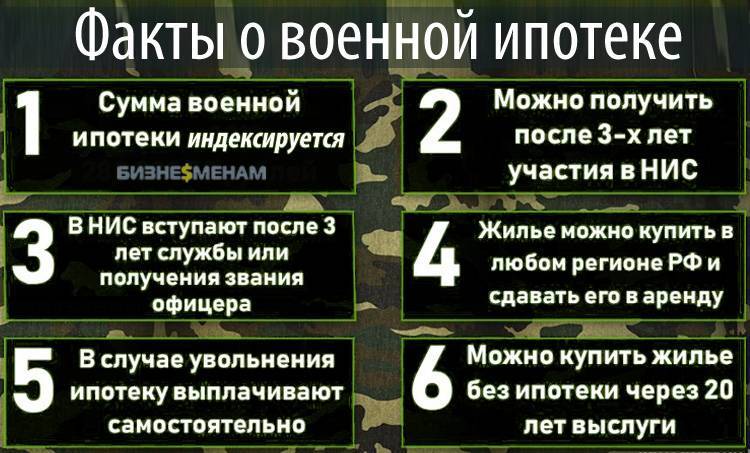

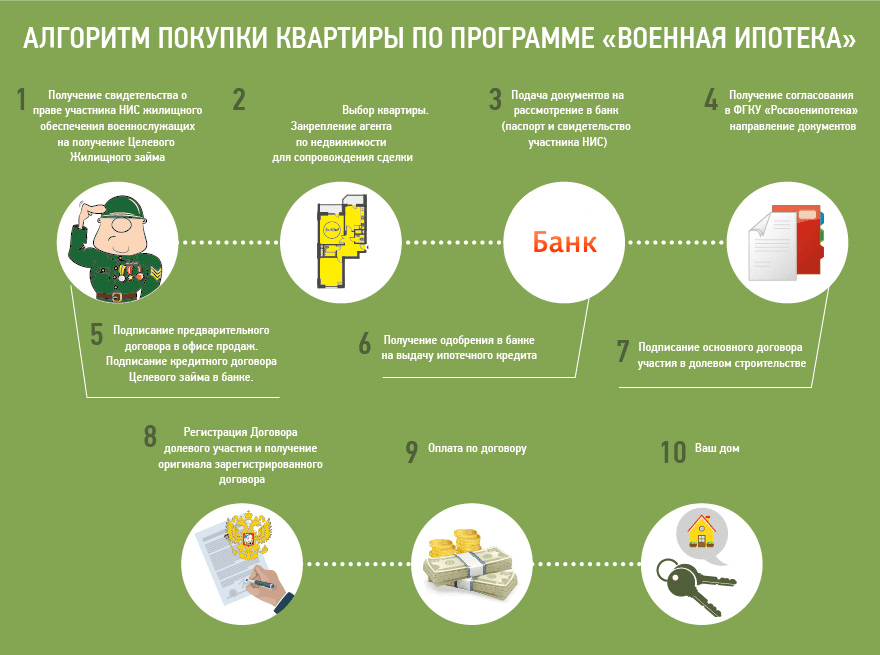

В течение трёх лет запрещено расходование накоплений для жилищного займа, они собираются на личном счёте. Затем есть два варианта – не тратить деньги, продолжая копить, или написать рапорт на перечисление денег в банк, например, в качестве первого взноса по ипотеке. Во втором случае нужно получить свидетельство, дающее право на целевой жилищный заём.

Для этого командиру части нужно подать рапорт, подождать до 3 месяцев (на практике этот срок может быть больше), а потом со свидетельством на руках обращаться в выбранный банк. Срок его действия только 6 месяцев, поэтому подготовить все документы для банка лучше заранее.

Как узнать сумму накоплений

Военная ипотека – целевая (деньги можно потратить только на покупку жилья). Сумма на счете участника состоит из инвестиционной и накопительной частей. Последняя формируется на основе перечислений из федерального бюджета, которые поступают на именные счета каждого из участников НИС. Инвестиционная часть – деньги, которые «работают»: государство передаёт их управляющей компании, которая инвестирует средства в ценные бумаги, а прибыль от инвестирования перечисляет на счёт военнослужащего.

Важно! Взносы из бюджета поступают на накопительный счет участника каждый месяц, инвестиционный доход – ежеквартально.

Когда у военнослужащего появляются основания для участия в НИС, воинская часть, где он служит, оформляет все данные, а личную карточку прикрепляет к делу. Так военный попадает в реестр и получает регистрационный номер, на который и открывают именной счет.

Чтобы проверить сумму накоплений:

- зайдите на сайт Росвоенипотеки;

- укажите номер именного счёта;

- будет видна сумма, которая на данный момент выделена государством военнослужащему.

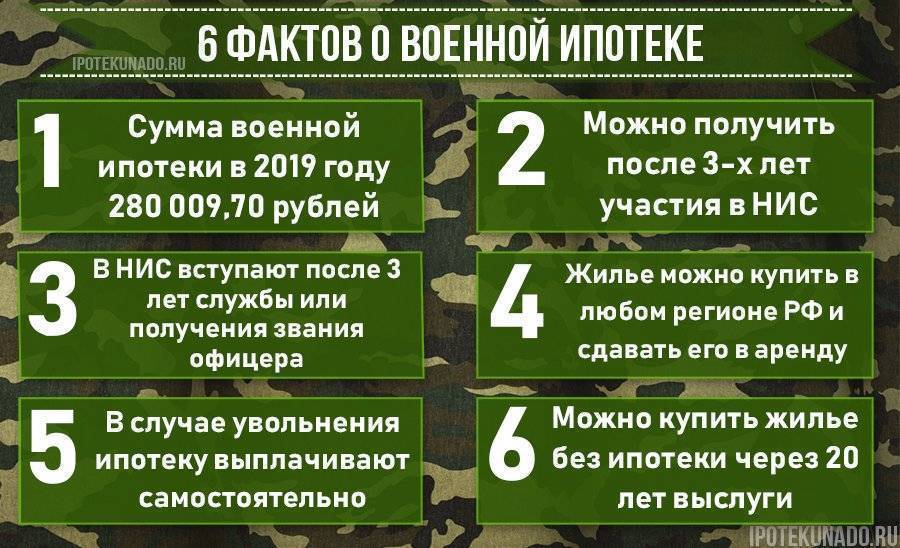

Размер перечислений из бюджета пересматривается каждый год в соответствии с инфляцией. В 2022 году на именные счета военнослужащих государство перечисляет по 299081 руб. (почти 25000 руб. ежемесячно). С момента начала действия льготной ипотеки размер субсидии повысился в 7,5 раз.

Какую квартиру может купить военнослужащий

Целевой жилищный заем могут одобрить на покупку такого жилья:

- Квартиры в строящихся домах. Условия – застройщик обязан иметь разрешение на строительство, должен быть разработан механизм возврата денег (сегодня это в основном эскроу-счета).

- Квартира на вторичке. В требованиях всё стандартно, но банк может отказать в выдаче денег, если жильё находится в старом доме или сделка проводится по доверенности. Естественно, по жилью не должно быть долгов за комуслуги и обременений (например, залога в банке).

- Дома с участком, таунхаусы. Разрешены к покупке, если заёмщик будет регистрироваться в них, а участок перейдёт в собственность.

Важно! Государство не разрешает покупать долю в доме или квартире, дачи.

Жильё можно купить не только по месту службы, но и в любом городе России. Но если к типу жилья государство предъявляет минимум требований и не ограничивает заёмщика в выборе места расположения объекта, то банки выдвигают больше условий. Например, не все готовы выдать ипотеку на покупку частного дома, но охотнее одобряют кредит на приобретение квартиры.

Изменения в 2020 году

Со времени вступления в законную силу военной ипотеки, было внесено множество поправок. Однако изменения 2019 года стали самыми значимыми.

- Обязательное участие в ипотечной программе. Теперь после того, как военнослужащий отслужил по контракту 3 года, автоматически становится участником программы Росвоенипотеки. Это нововведение было введено из-за участившихся случаев отказов в выдаче кредита, в связи с несвоевременностью подачи документов. Данное изменение вступило в силу 1 июля.

- Увеличивается финансовое обеспечение. Теперь ежегодные выплаты составят 280 000 рублей.

- Использовать полученные средства, можно будет только через 10 лет. По мнению государства, это позволит уравнять в правах всех военнослужащих и пополнить федеральный бюджет, для выполнения военной ипотеки. Данное нововведение вступит в силу в конце декабря.

- Воспользоваться ипотекой станет проще. На данный момент идет работа по согласованию отдельных пунктов между Министерством обороны и банками, после чего, оформить кредит станет гораздо проще.

- Заемщики будут защищены от банкротства застройщика. Главной проблемой является то, что существует проблема с недобросовестным застройщиком. Ведь купленная в долг квартира, становится собственностью военного только по истечении 20 лет. А в случае, когда срок службы по каким-то причинам окажется меньшим, придется возвращать деньги. С 1 июля, если военнослужащий оформляет ипотеку на долевое строительство, обязательно оформляется эскроу-счет, средства на котором хранятся на специальном счете и не переводятся застройщику. Деньги будут выплачены только после ввода жилья в эксплуатацию. Если, что-то пойдет не так, вся сумма останется у дольщика.

Что такое военная ипотека простыми словами: определение, суть и сумма военной ипотеки ????

До принятия закона о военной ипотеке в 2004 году государство обеспечивало военных жилплощадью, когда те увольнялись по выслуге лет. Этот механизм был во многом несовершенен, выдачи жилья приходилось ждать долгие годы, а когда наступала пора получить заслуженные квадратные метры, часто возникали трудности различного характера.

1.1 Почему военная ипотека выгоднее гражданской

Главное отличие и преимущество военной ипотеки заключается в том, что стоимость покупаемой квартиры оплачивается полностью за счет государственного бюджета.

Суть военной ипотеки:

- Ипотечные платежи вносит не лицо, получившее квартиру в кредит, а Министерство обороны РФ;

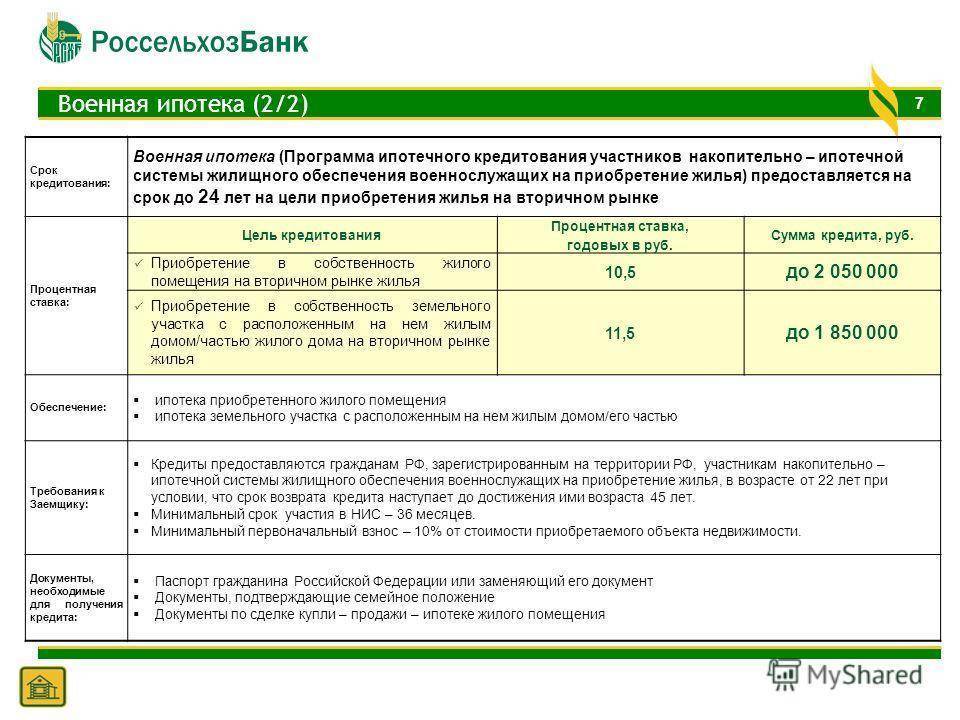

- Стоимость взятой в ипотеку квартиры не должна превышать 2 465 000 рублей. Если военный решил выбрать квартиру дороже, остаток ее стоимости он должен выплатить сам.

- Сначала подписывается кредитный договор, а потом договор купли-продажи квартиры;

- Приобрести жилье по ипотеке военный может в любом регионе страны, не обязательно там, где он служит в настоящий момент;

- Квартира, которая оформляется в ипотеку, может быть куплена на вторичном рынке, но при этом ее состоянии должно быть хорошим. Запрещено покупать ветхие и аварийные квартиры.

- Чтобы получить квартиру в полную собственность на льготных условиях, военный должен быть участником в накопительной ипотечной системе не менее 15-20 лет. Разумеется, все эти годы он должен входить в ряды действующего состава вооруженных сил.

- Право на ипотеку имеют в том числе военные, у которых уже есть собственная жилплощадь.

Министерство Обороны Российской Федерации гарантирует полную выплату стоимости квартиры, взятой по военной ипотеке, это ведомство берет на себя контроль над исполнением кредитного договора. Участник ипотечной программы должен самостоятельно выбрать квартиру и определиться, в каком банке будет заключен договор.

1.2 Схема военной ипотеки

Давайте рассмотрим подробнее, что именно представляет собой военная ипотека: условия предоставления и требования к получателям.

Спустя 3 (три) года у военного появится право заключить ипотечный договор, а накопленных на счету денег как раз хватит на первый взнос за квартиру. Затем каждый месяц все поступающие от Министерства Обороны деньги будут уходить на оплату ипотечных взносов. И через 15-20 лет квартира будет полностью выкуплена.

Впрочем, площадь покупаемой квартиры законом не ограничена. Для большой семьи военный может выбрать квартиру с большим количеством комнат, но если ее цена превышает установленный законом максимум, оставшуюся сумму он должен будет выплатить самостоятельно.

Советуем также прочесть статью – “Ипотека для молодой семьи – что такое и как оформить”

1.3 Федеральное управление НИС

Это ведомство, созданное специально для контроля за процедурой выдачи военной ипотеки. В его обязанности входит:

- Учет ипотечных накоплений военных;

- Умножение накопленных средств путем инвестирования;

- Выдача накоплений по договору на ипотеку.

Размер ежемесячных отчислений от государства на счет военного не зависит от его звания, зарплаты, выслуги лет и места службы. Эта сумма одинакова для всех военных, но она ежегодно пересматривается с учетом текущей инфляции.

Какое жилье можно купить по программе

Военная ипотека – ее особенности является то, что в соответствии с ней возможно приобретение квартиры (или просто жилья) на вторичном рынке недвижимости, при этом практически не затрачивая собственных средств.

В качестве первого взноса выступают накопления участника НИС. Дальнейшие выплаты по ипотечному кредиту также осуществляются за счет государства, а не из собственных сбережений участника накопительной системы.

Условия проведения расчета типовые – по социальным нормам, в среднем 18 кв. м на одного человека, соответственно, если средняя семья состоит из 3-4 человек, то в квдратных метрах это будет от 54 до 72.

Существуют льготные категории, которым предоставляются дополнительные квадратные метры (как правило, от 15 до 20 кв.м). К таким гражданам относят:

- преподавателей ВУЗов,

- военных в звании полковник и выше,

- командиров частей,

- военнослужащих, имеющих ученые степени или почетные звания.

Если же военный хочет приобрести квартиру по более высокой цене или большей площади, то он может добавить собственные средства.

Когда квартира станет собственностью

Следует отметить, что по программе военная ипотека условия предоставления таковы, что купленная квартира находится под обременением до тех пор, пока государство полностью не закроет долг перед банком. В среднем, на это требуется 17 лет (или 20 лет календарной выслуги).

Таким образом, все эти годы участник НИС не должен увольняться со службы в армии, если хочет, чтобы квартира по истечении указанного времени сталав его собственностью.

Тем не менее, существуют исключения. Военнослужащий имеет право получить квартиру по истечении десяти лет службы в следующих случаях:

- военный достиг предельного возраста несения армейской службы;

- наличие организацинно-штатных мероприятий;

- по состоянию здоровья (по решению ВКК);

- по конкретным семейным обстоятельствам, которые предусмотрены законодательством РФ.

Кто может стать участником накопительной системы

Чтобы стать участником накопительно – ипотечной системы необходимо соблюсти особенности и порядок получения военной ипотеки в следующей последовательности:

- Заключить контракт на прохождение службы в армии и прослужить как минимум три года.

- Написать рапорт о внесении своей кандидатуры в специальный реестр.

- Определиться с предметом ипотечного кредитования.

- Собрать весь необходимый пакет документов.

- Оформить договор в банке.

Стоит отметить, что для выпускников ВВУЗов обязательная военная ипотека будет реальной возможностью стать обладателями жилплощади уже после трёх лет службы.

Следует отметить еще одну особенность военной ипотеки – не все банки работают с данной программой. Проверить список программ конкретного банка можно, воспользовавшись списком кредитных организаций, которые утверждены Федеральной службой по финансовым рынкам (ФСФР)

Конечно, пакет необходимых документов устанавливает сам банк, на это тоже стоит обратить внимание

И это понятно, ведь, к сожалению, военная служба зачастую сопряжена с риском для жизни.

В целом, программа «Военная ипотека» лояльна по отношению к ее участникам, ведь собственные средства для получения жилья военнослужащий не затрачивает. Или в минимальном размере – на оплату страховки и юридических услуг.

При поступлении на военную службу заключается контракт, и данные вновь поступившего на службу вносятся в реестр – либо автоматически, либо на основании рапорта, в соответсвии с законом. По истечении всего трех лет военнослужащий уже может получить деньги на приобретение жилья. Единственное условие – он должен продолжать свою службу 20 календарных лет.

Что новое в военной ипотеке в 2014 году, так это увеличение накопительного взноса с 222 000 до 233 100 рублей. Отслеживать изменения в программе можно на сайте Рос военная ипотека ру. Кроме этого, действует сайт на другом хостинге военная ипотека юкоз, который также содержит новости.

Программа «Военная ипотека» – прекрасное решение насущного квартирного вопроса, специалисты предсказывают, что именно она спровоцирует приток новых кадров в армию.

Редакция сайта

Военная ипотека: условия предоставления

При расчете срока оформления займа специалисты стремятся к тому, чтобы человек успел к 45 годам полностью его погасить. Как и было сказано ранее, для приобретения доступны как новостройки, так и жилье на вторичном рынке. Свои особенности имеет покупка дома. Дело в том, что участок, где он находится, человек должен приобретать за собственные средства.

Вместе с тем накладываются ограничения на время, предоставляемое для оплаты суммы кредита. В свидетельстве, выдающемся всем участникам программы, указана дата. К моменту ее наступления у военнослужащего не должно быть в наличии долгов. Минимальный порог по срокам кредита составляет 36 месяцев.

Минимальные размеры займа устанавливаются на уровне 300 000 руб. Ссуда определяется в соответствии с рыночной стоимостью жилья, датой выдачи финансовых средств, процентной ставкой.

В прошедшем году государственная военная ипотека военнослужащих подверглась ряду изменений. Участники НИС теперь вносят первоначальный взнос из средств на накопительном счете. Они поступают в банк. Оставшаяся сумма кредита продолжает храниться в Росвоенипотеке. Спустя 3 месяца после оформления займа в финансовом учреждении, в него поступит вторая часть выплат.

Ежемесячный платеж четко определен. Он составляет 1/12 от накопительного взноса заемщика. Средства, перечисляющиеся из Министерства обороны на счет военнослужащего, каждый год индексируются. Соответственно, изменяются платежи по займу.

Страхование является обязательным, когда оформляется военная ипотека. Оно необходимо для защиты имущественных интересов в отношении недвижимости, перешедшей в собственность. Чаще всего этот вопрос перекладывается на плечи аккредитованной банком компании. Предоставление жилищного займа направлено на пользу федерального органа с соответствующей специализацией. Выгоду имеет и кредитор.

Участник НИС (накопительно-ипотечная система) обязуется застраховать свою жизнь, а также трудоспособность. Он заключает целый ряд договоров, призванных защитить его интересы в случае непредвиденной ситуации. Военнослужащему следует продлевать их каждый год до тех пор, пока кредит не будет погашен полностью.

Военный самостоятельно или при помощи риэлтора подбирает подходящую недвижимость. Однако в дальнейшем будет произведена ее оценка специальной независимой комиссией. Участнику программы придется оплачивать ее работу из собственного кармана.

Досрочное погашение

Ограничения по этому вопросу отсутствуют. Человек может вносить всю оставшуюся сумму средств или какую-либо ее часть. Такая оплата способствует сокращению сроков выплаты займа. Но размеры платежей остаются прежними.

Военная ипотека – условия предоставления

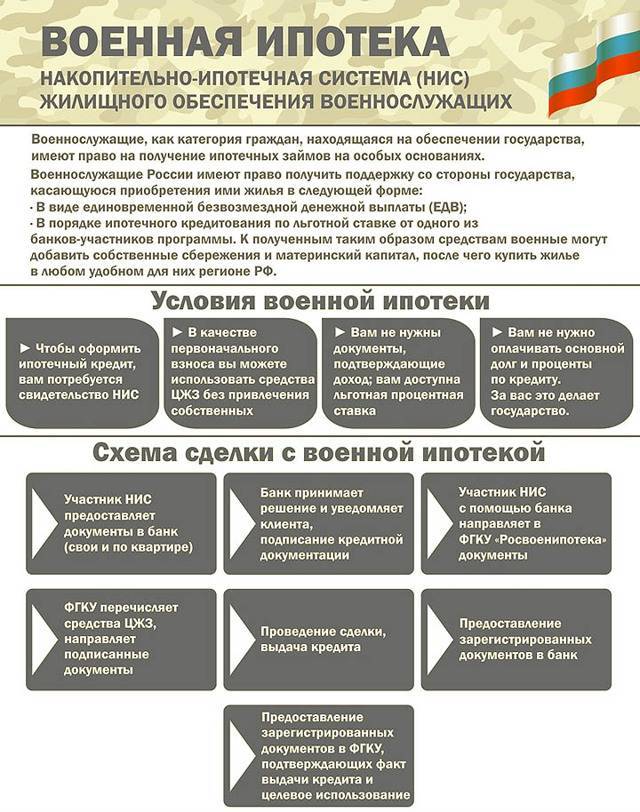

Базовая идея программы заключается в том, чтобы заменить долг государства по наделению военнослужащих жилой площади денежным эквивалентом. В результате военные по условиям НИС получают не саму жилплощадь в натуральном виде, а в денежной форме.

Для всех, кто принимает участие в льготной программе, открывается личный счет ипотечного типа с возможностью накопления средств. Сюда же ежемесячно государство зачисляет установленную законодательством сумму. Последние изменения определили ежемесячный взнос в размере 37 тыс. рублей.

НИС предоставляется нескольким группам служащих на предусмотренных ФЗ № 117 условиях. При этом есть четкая регламентация принимающих участие.

Кто имеет право на военную ипотеку

Для получения военной ипотеки есть несколько путей. Законодательство предусматривает возможность участия в программе НИС для двух категорий военнослужащих.

Таким образом, выделяют следующие пути к получению.

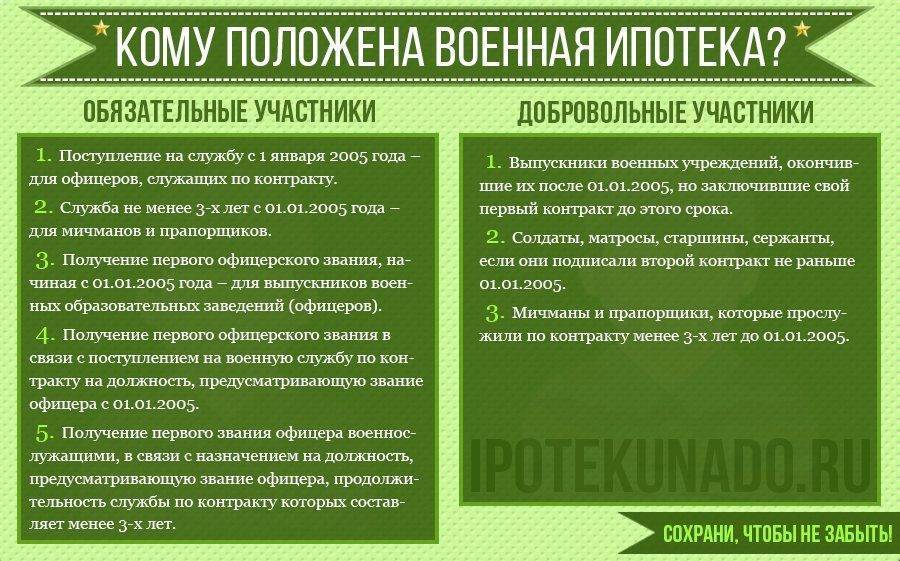

Обязательный, куда включены:

- военнослужащие, которые получили специальное образование в центре военного характера с подписанным военным контрактом (или получили должностное звание) после принятия ФЗ № 117;

- офицеры, заключившие контракт на добровольной основе, или были призваны к прохождению военной подготовки;

- прапорщики и мичманы с началом контрактной службы до 01.01.2005, минимальный время в таком случае составляет три года;

- военные, на данный момент не выступающие в роли офицеров, но получившие первое звание в результате поступления на военную службу и получили назначение на должность офицера (вступило в действие с 01.01.2008).

Добровольный, включает:

- офицеры и прапорщики, которые поступили на контрактную службу до принятия ФЗ № 117;

- военнослужащие, поступившие на контрактную службу по второму контракту после 01.01.2005.

Для тех, кто входит в категорию добровольцев, предоставлена возможность воспользоваться своим правом военной ипотеки. Осуществить это можно путем подачи рапорта в соответствующий орган, которым в данном случае выступает ФГКУ «Росвоенипотека».

Военная ипотека, если есть жилье в собственности

Представленный вопрос является актуальным для тех, кто уже имеет в своем распоряжении имущество. Если он занимает вас, следует руководствоваться законодательной базой.

Федеральный закон № 117 не связывает целевой жилищный заем (ЦЖЗ) с наличием в собственности недвижимости в жилом фонде. В процессе составления рапорта о желании участвовать в НИС и подаче обязательных данных о конкретном военном, информация о собственности не влияет на ход дела.

Предоставляемые сведения для «Росвоенипотеки» должны содержать стандартную информацию, где обязательными выступают паспортные данные. Что свидетельствует об отсутствии ограничений на получение военной ипотеки, когда уже имеется собственность в жилищном фонде.

Изменения в военной ипотеке

В январе следующего года вступят в юридическую силу изменения касательно ипотечного кредитования военнослужащих. Государство делает шаги к усовершенствованию программы НИС, что двигает вносить правки в законодательную базу данного направления.

Планируемые изменения:

- Возможности для объединения государственного счета по субсидированию с личными средствами семейного бюджета военного с целью приобретения жилья.

- Кредитная часть суммы военной ипотеки на момент 2018 года будет рассчитываться непосредственно банковской структурой, которая была выбрана в качестве кредитора.

- Накопительная составляющая военной ипотеки в 2018 году возрастет – доля ежегодных зачислений составит 260 000 рублей.

- Предусматривается возможность распоряжения накопительной частью по собственному желанию. Однако обязательным условием выступает прекращение службы по уважительным причинам.

- Обстоятельства открытия кредита на жилплощадь, с учетом ставок и взносов, можно будет узнать непосредственно у партнера в лице банковского учреждения.

Граждане, которые отслужили в армии или военных организациях, приравненных к военным, не меньше трехлетнего срока могут претендовать на получения военной ипотеки. В связи с созданием нового ведомства создались условия для открытия жилищного кредитования членам непосредственно Росгвардии.

Согласно новому законопроекту, военнослужащие с выслугой в двадцать лет и больше гарантировано получают сохранение накопленных за этот период денежных средств. Те военные, которые подписали контракт до 01.01.2005, могут выбрать между новой формой кредитования или дожидаться своей очереди по получению недвижимости.

3 банка-гиганта, которые участвуют в программе военной ипотеки

А сейчас мы плавно перешли к тому, чтобы обсудить банки, в которых можно оформить кредит на приобретение недвижимости в рамках программы военной ипотеки. Для того чтобы выбрать банк, который будет заниматься оформлением кредита, нужно узнать какие условия он выдвигает.

Для этого при консультации в банках следует задавать такие вопросы:

- Какую сумму дает банк на покупку недвижимости?

- Какая максимальная ставка по кредиту за год?

- Кредит банка действует до какого года?

- Существуют ли дополнительные расходы на ипотечное кредитование для военных?

- Отменят ли ипотеку в случае нарушения сроков оплаты по кредиту?

Изучая предложения банков, мы пытались ответить на эти и другие вопросы – и вот что из этого получилось.

Сбербанк

Наиболее популярный банк для получения кредита военными на покупку жилья. За многие годы своей деятельности он заслужил репутацию надежного и доступного для своих клиентов.

Помимо других программ ипотечного кредитования, Сбербанк участвует и в специальной программе военной ипотеки.

Условия в ПАО «Сбербанк».

Основными условиями банка по этому виду кредитования являются:

- Приобретение жилья в новостройках и вторичном рынке.

- Проценты по кредиту с заемщика взимаются в размере 11.75% в год.

- Первоначальный взнос составляет 20% от суммы всего кредита.

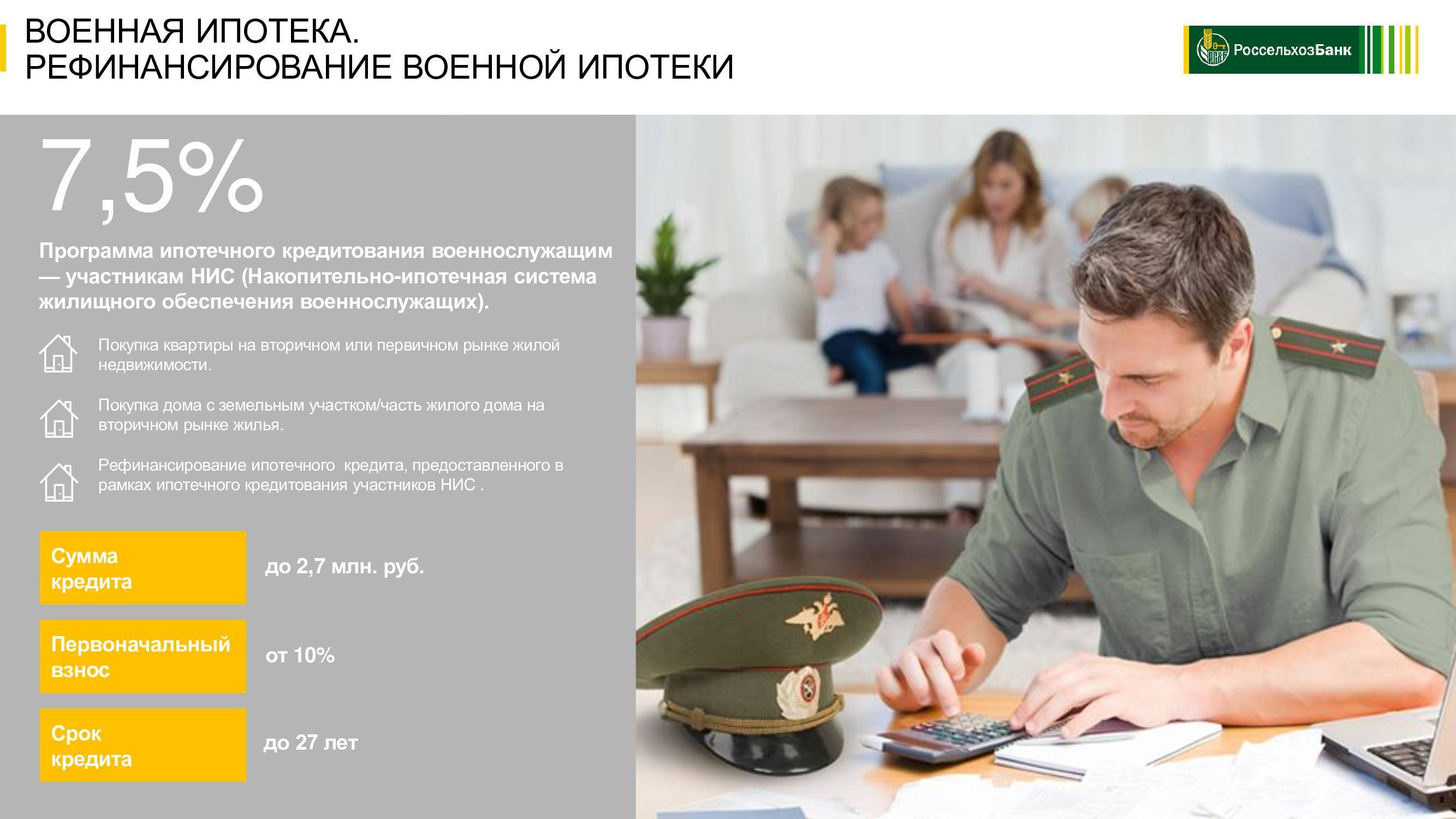

- Максимальная сумма кредитных средств – 2,33 млн. рублей.

- Ипотека оформляется только в национальной валюте.

- Срок кредита достигает 20 лет.

Так как заемщик является военнослужащим подтверждать свою платежеспособность ему не обязательно. Дополнительным плюсом является отсутствие обязательного страхования заемщика – сделать это он может лишь в добровольном порядке.

ВТБ24 – Банк Москвы

Данный банк также работает с объектами новостроя или вторичного рынка. Одним из преимуществ ВТБ можно назвать его сотрудничество со многими компаниями-застройщиками и риелторами. Благодаря чему, база недвижимости для реализации у него всегда пополняется новыми объектами.

Условия кредитования в ВТБ24.

Сегодня банк кредитует военнослужащих, которые на момент согласования ипотеки не достигли 45-летнего возраста (обычная ипотека для рядовых граждан в банке доступна и до 50 лет). Сколько же дают в банке денег на покупку жилья? Максимальная сумма достигает отметки 2,29 миллиона рублей.

Но ВТБ также предоставил возможность оформления дополнительного кредита для покупки более дорогостоящего жилья. И если первый кредит оплачивается согласно программе военной ипотеки, то, оплачивая дополнительный займ, заемщик вносит личные средства.

Процентная ставка в банке не намного больше, по сравнению со Сбербанком – 12,1%. А вот первоначальный взнос тут ниже на 5%.

Список необходимых документов

Если в период действия ипотеки участник перестал быть участником программы, то ставка по кредиту повышается по условиям договора.

Газпромбанк

В общие условия по программе кредитования военных в этом банке входит:

- Максимальная сумма, на которую может рассчитывать заемщик – 2 миллиона рублей.

- Срок ипотеки достигает 25 лет.

- Внесение ПВ в размере 20%.

- Базовая ставка по кредиту – 11,75%.

Условия кредитования в Газпромбанке.Для снижения процентов по кредиту нужно увеличить сумму первоначального взноса до 50 % и уменьшить срок пользования ипотекой до 7 лет. В этом случае можно рассчитывать на ставку 10,6% в год.

Военная ипотека: условия предоставления

Квартиры по военной ипотеке могут получить все военнослужащие, участвующие в программе.

Но обязательным условием для предоставления возможности приобретения жилья является участие в программе в течение не менее 3 лет.

Кто может претендовать?

Участников в НИС можно разделить на две группы. В первую группу попадают участники, которые отучились в военно-образовательном учреждении и заключили первый контракт после 1 января 2005 года. Сюда входят следующие категории людей:

- офицеры, призванные из запаса и поступившие на службу добровольно;

- мичманы и прапорщики, которые добровольно заключили контракты длительностью на 3 года;

- военнослужащие, получившие офицерское звание после 1 января 2008 года, но не достигшие выслугу в 3 года;

- «бывшие» военные, заключившие при увольнении для дальнейшей службы контракты с федеральными органами исполнительной власти.

Во вторую группу относят всех военнослужащих, заключивших повторный контракт после 1 января 2005 года. Здесь выделяют категории:

- все военнослужащие, окончившие соответствующие учебные заведения до и после 1 января 2005 года, а также мичманы и прапорщики при условиях службы менее трех лет, но заключивших контракт до 1 января 2005 года;

- все военные, получившие офицерское звание в период с 2005 до 2008 года;

- все военнослужащие, которые получили офицерские звания после прохождения специальной подготовки.

Об участии в программе в точности можно узнать в местах прохождения службы. То есть каждый военнослужащий, относящийся к одной из представленных категорий, может обратиться к командиру части о подаче заявления и вступления в программу.

Кто «курирует» военную ипотеку?

Все вопросы о программе военной ипотеки можно задавать ФГУ «Федеральному управлению НИС жилищного обеспечения военнослужащих». Этот орган обеспечивает:

- учет отчислений и зачислений на счет участника программы, а также их дальнейшего целевого использования;

- организацию доверительных отношений между участниками для управления федеральными средствами;

- выдачу накопленных средств с использованием действующего законодательства;

- дальнейшую помощь в приобретении недвижимости, включая подбор объекта и прочие характерные составляющие.

Как уже было сказано выше, вступить в программу можно у себя же на службе при подаче определенных документов: паспорта, экземпляра контракта, копии и оригинала диплома и прочих составляющих, в зависимости от ситуации.

Как происходит покупка

Если служащий захотел принять участие в данной госпрограмме в начале своего контракта, то придется брать значительный кредит, потому что суммы там сначала маленькие. Если же он подал заявку в конце службы, то это покроет полную стоимость жилья или большую часть, в зависимости от местоположения. Кроме свидетельства, человек имеет права использовать личные накопления, материнский капитал или другие средства для приобретения.

При этом в вариантах военнослужащего никто не ограничивает. Он может взять как большую квартиру в Москве, если часть ежемесячного платежа имеет возможность погашать самостоятельно.

Банк выдает ипотеку на ограниченный срок, ориентируясь на то, сколько лет осталось до увольнения, обычно до 20 лет. Таким образом, он пытается себя обезопасить, если вдруг после этого события человек не сможет выплатить все самостоятельно.

Приобрести можно:

Вторичное жилье.

Квартиру в новостройках.

Дом с земельным участком.

Таунхаус с площадью от 70 метров.

Нельзя купить комнату в коммуналке или имущество в ветхих домах. А общий износ не должен быть выше 70%, учитывая коммуникации. Запрещено также приобретать имущество с деревянными перекрытиями, идущими под снос, и находящимися в аварийном состоянии.Долевое строительство тоже может быть не одобрено.

Однако с недавнего времени появилась возможность погасить гражданский имущественный заем, взятый до службы, используя сумму в НИС.

Как защититься от обмана

На сегодняшний день актуальным вопросом для общества считается распространение мошеннических схем, наносящих ущерб гражданам и стране. Они являются серьезной проблемой на рынке недвижимости. С целью подтверждения этого утверждения приводим очень наглядный пример: по официальным данным статистики, из ста тысяч сделок, которые проводятся в Москве каждый год, пять процентов — оказываются незаконными.

То есть пять тысяч людей каждый год теряют свои накопленные финансовые средства в результате действий мошенников.

Если вы решились на риелторскую сделку на вторичном рынке недвижимости, нужно быть очень внимательным ко всем деталям, чтобы не допустить лишних трудностей. Поэтому обращение к «первичке», где есть гарантия, что объект недвижимости продается первый раз данным застройщиком, имеет меньшее число рисков, особенно в случае, когда есть прозрачные и крепкие связи с партнерскими банками НИС и Военпереездом.

Варианты мошенничества:

- проведение сделки по поддельным документам;

- проведение сделки при содействии подставных нотариусов;

- реклама и предложение одного объекта недвижимости, но продажа совершенного иного;

- продажа жилой площади в тайне от одного из собственников или скрытого наследника.

Мы описали далеко не все мошеннические схемы. Угодить в ловушку непорядочных продавцов может каждый человек.

Так как военнослужащие ограничены во времени, которые они могут уделить изучению различных юридических нюансов, они находятся в зоне определенных рисков.

Если вы обратитесь в Военпереезд, будете иметь возможность сотрудничать со специалистами высокого уровня и застройщиками с хорошей репутацией, наработанной в течение многих лет.

Через полгода после приемки квартира перейдет в собственность

Если денег хватило на покупку жилья без кредита, в предварительном ДДУ укажите, что вы платите свои средства и не используете кредит. Дальше все просто:

- получаете из «Росвоенипотеки» подписанный договор ЦЖЗ (придется ждать около месяца);

- заключаете с застройщиком основной ДДУ;

- отправляете договор ДУ в Росреестр, где регистрируют права участника долевого строительства;

- заказываете выписку из ЕГРП, в которой указано, что пока дом не сдан, часть прав на квартиру принадлежит государству;

- отдаете выписку и ДДУ в «Росвоенипотеку» (адрес выше), которая в течение 10 дней перечислит деньги застройщику.