Как получить вычет

Для того чтобы воспользоваться своим правом уменьшить расходы, все документы на возврат подоходного налога нужно передать в инспекцию по месту жительства. Можно заявлять траты, сделанные за 3 прошедших года, так что конец января – традиционно довольно напряженное время в присутственных местах.

После сдачи документов в течение 3 месяцев налоговая проводит камеральную (невыездную) проверку всех документов, а потом сообщает плательщику о принятом решении. Таким образом, получение вычета растягивается на длительный срок. Нередко в документах находят ошибки, так что рассчитывать на возврат подоходного налога лучше примерно через полгода.

Возврат подоходного налога: общие понятия

Если официально работающий гражданин совершил одно из действий, указанных в ст. 219 или 220 НК РФ, он может вернуть в течение трех лет часть денежных средств, потраченных на образование, лечение, медикаменты, покупку жилья.

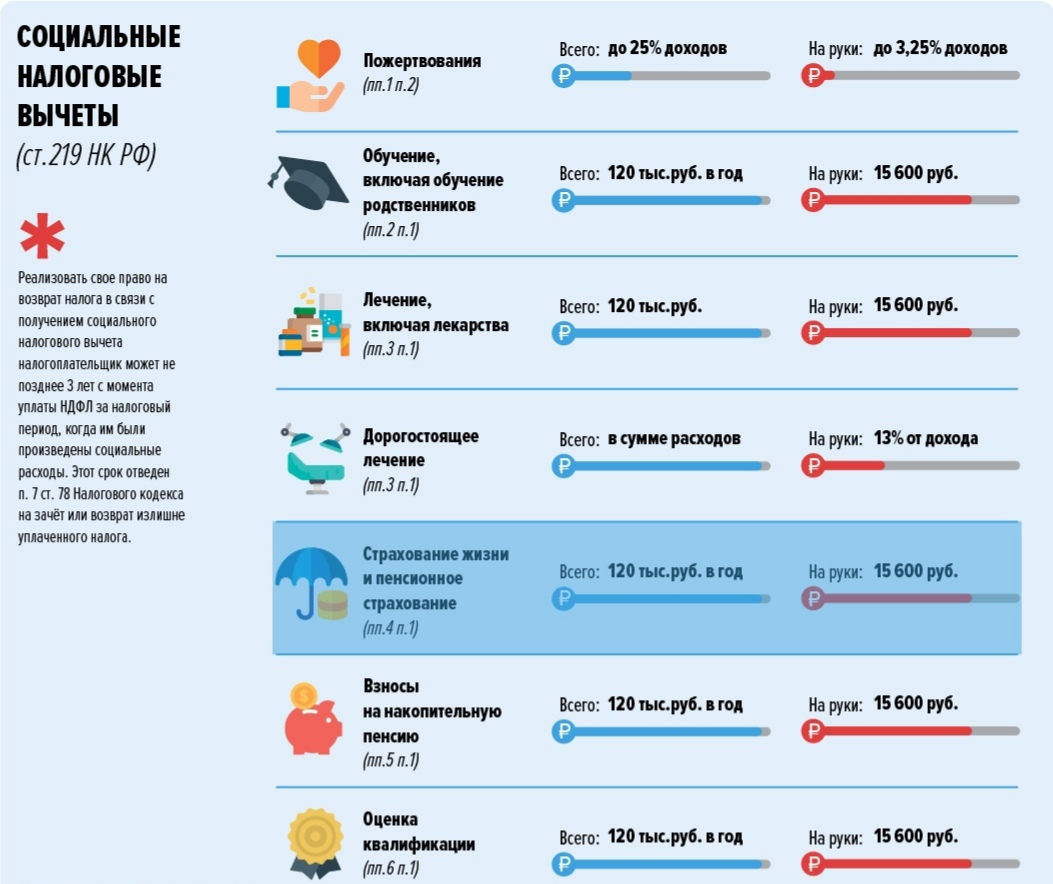

Рассмотрим перечень случаев, когда заявитель может вернуть социальный налог:

- совершены пожертвования в счет благотворительных или религиозных организаций;

- произведена оплата за обучение;

- пройдено платное лечение в медицинском учреждении;

- внесены взносы в негосударственный пенсионный фонд или дополнительные страховые платежи на накопительную пенсионную часть;

- пройдена независимая квалификационная оценка.

Покупка жилья на вторичном рынке или в новостройке — правомерное основание для заявления на имущественный вычет. Он также положен, если гражданин стал владельцем земельного участка, предназначенного для возведения частного коттеджа или дома.

Получить возврат подоходного налога можно в любой месяц следующего года после отчетного отрезка. То есть декларацию за 2016 год начинали принимать в январе 2017 года. Взыскать налог можно в течение трех лет после его уплаты. Если у вас есть квалифицированная электронная подпись, зарегистрировать декларацию и подать документы можно, не выходя из дома через личный кабинет налогоплательщика на сайте ФНС. Альтернативные варианты — передать их лично или ценным письмом с описью вложения по почте.

Базовый перечень документации, который потребуется для возврата налога:

- декларация 3-НДФЛ;

- заявление;

- паспорт гражданина РФ;

- реквизиты банковского счета;

- ИНН;

- справка 2-НДФЛ.

Утвержденную форму 3-НДФЛ можно скачать на сайте ФНС. Реквизиты банковского счета необходимы для зачисления на них денежных средств после окончания камеральной проверки. Справку 2-НДФЛ следует заказать у работодателя, в бухгалтерии. Базовый перечень для разных видов возврата налога пополняется дополнительными документами. Конкретные списки будут представлены ниже.

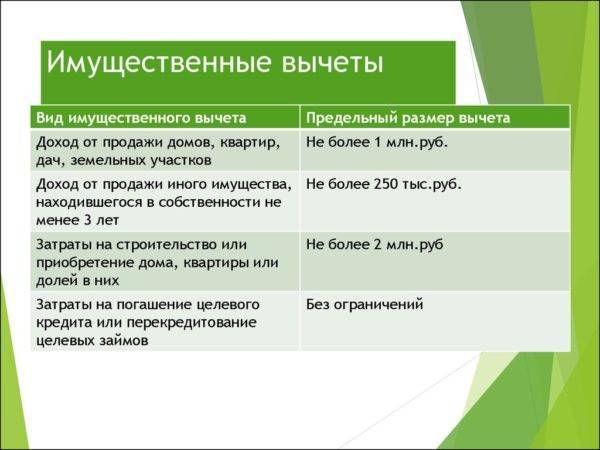

НК РФ ограничивает максимальный размер выплат. При покупке жилой недвижимости государство компенсирует максимум 260000 рублей, для социального вычета сумма равна 120000 рублей. За один год можно взыскать с налоговой службы денежные средства в количестве перечисленных налогов за прошедший период.

Пример расчета.

Два способа возврата налога

Имущественный и социальный налог можно вернуть разными способами. Первый вариант — запросить справку в ФНС и передать его работодателю. Налогооблагаемая база снизится на сумму, указанную в уведомлении. Другими словами, из заработной платы сотрудника не будет вычитаться налог до тех пор, пока он не компенсирует всю положенную сумму.

Второй способ — подача декларации в ФНС. С его помощью можно вернуть налог за три предыдущих года. Если грамотно заполнить все документы и подать их в ФНС, то при положительном решении после камеральной проверки на расчетный счет поступит имущественный или социальный вычет. Рассмотрение заявления занимает не более трех месяцев. Законодательство отводит на перечисление денежных средств 30 дней.

Что такое имущественный налоговый вычет

Каждый работающий гражданин отчисляет в пользу государства налог на доходы физических лиц (НДФЛ). Он равен 13%. Его удерживает работодатель и передает в пользу государства. Имущественный налоговый вычет – это сумма, которая уменьшает размер дохода.

Так государство частично компенсирует человеку его расходы на определенные нужды. Можно выделить следующие группы льгот на приобретение жилища:

- прямые расходы гражданина на покупку жилья или постройку жилой недвижимости в пределах России;

- траты на оплату процентов по целевому кредиту на строительство или приобретение жилья;

- затраты гражданина на уплату процентов по рефинансированию ипотечного кредитования.

Налог можно вернуть, заполнив электронное заявление онлайн. Необходимо зарегистрироваться в личном кабинете налогоплательщика, внести туда свои данные. Для заявления онлайн нужна электронная подпись. Ее делают бесплатно по приведенной инструкции.

Кто может их получить налоговый вычет?

Социальные вычеты могут получить работающие граждане, которые воспользовались любой из услуг:

- лечебной;

- образовательной;

- были благотворителями;

- перечисляли средства в негосударственный пенсионный фонд или в накопительную часть пенсии;

- оплачивали независимую экспертизу квалификации.

На имущественный вычет имеют право граждане:

- официально трудоустроенные сейчас или ранее;

- налоги с официальной зарплаты перечислялись своевременно и в полном объеме;

- провели сделку с недвижимостью;

- воспользовались заемными средствами целевого кредита;

- имели иные официальные доходы, с которых перечислялись подоходные налоги.

Если человек устроился только что, то у него также имеется возможность вернуть вычет на имущество уже через своего работодателя – в виде освобождения от уплаты НДФЛ. Стандартная форма вычетов распространяется на определенную группу людей и зависит от статуса граждан.

Таблица ежемесячных выплат стандартного вычета

Какие документы нужны для того, чтобы вернуть 13% от стоимости квартиры?

Имущественный вычет — самый популярный у наших граждан способ возврата денег. Действует он, напомним, при покупке недвижимости, а также земельных участков. Вы вправе вернуть 13% от всех понесенных вами расходов, в том числе и на оплату процентов по кредиту.

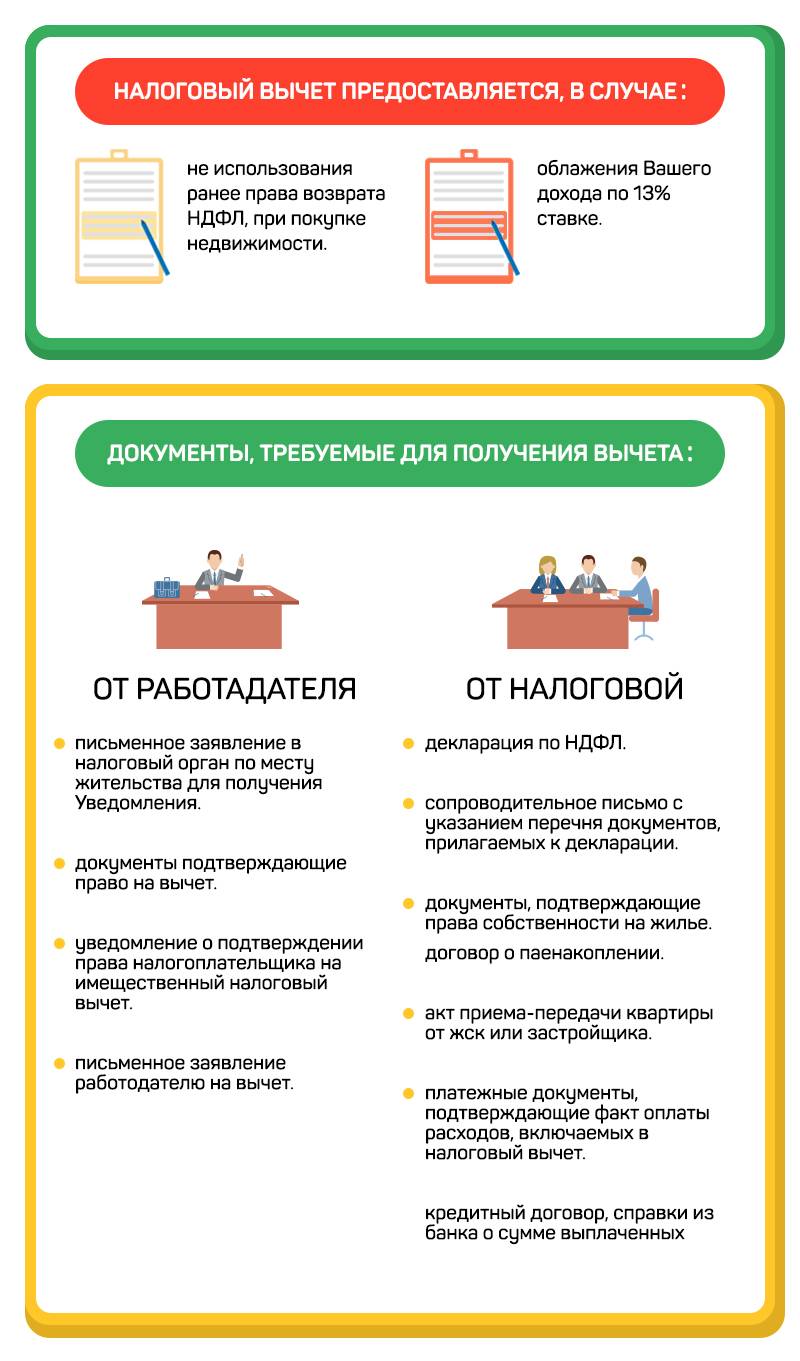

Для оформления вычета при покупке жилья к декларации по форме 3-НДФЛ нужно приложить:

— справку 2-НДФЛ;

— договор купли-продажи жилья;

— договор участия в долевом строительстве жилого дома;

— акт приема-передачи;

— свидетельство о праве собственности;

— платежные документы.

Для ипотечных приобретений к предыдущим документам нужно добавить:

— кредитный договор;

— справку об уплаченных процентах.

Можно ли получить вычет за онлайн-курсы

В направлении онлайн-образования получится вернуть часть денег только за собственные курсы. По закону налоговый вычет за детей можно оформить только на очной форме обучения, а онлайн к ней не относится. Но для взрослых все работает так же, как в офлайн-образовании.

Главное — чтобы у онлайн-школы или университета была лицензия на оказание образовательных услуг и вам могли выдать необходимую для налоговой справку об оплате. Эти вопросы стоит заранее обсудить с менеджером до того, как вы оплатите курс. Студенты Contented получают налоговые вычеты, и менеджеры школы могут в этом помочь.

Договор не обязательно должен быть индивидуальным и подписанным с двух сторон — с вашей и со стороны онлайн-школы. В некоторых организациях есть стандартный договор-оферта, который вы просто принимаете (обычно ставите на сайте или в приложении галочку «Согласен с условиями»)

Он тоже подойдет для получения выплаты, но важно получить Приложение к оферте, в котором будут указаны ваше имя, срок оказания услуг и особенности образовательной программы

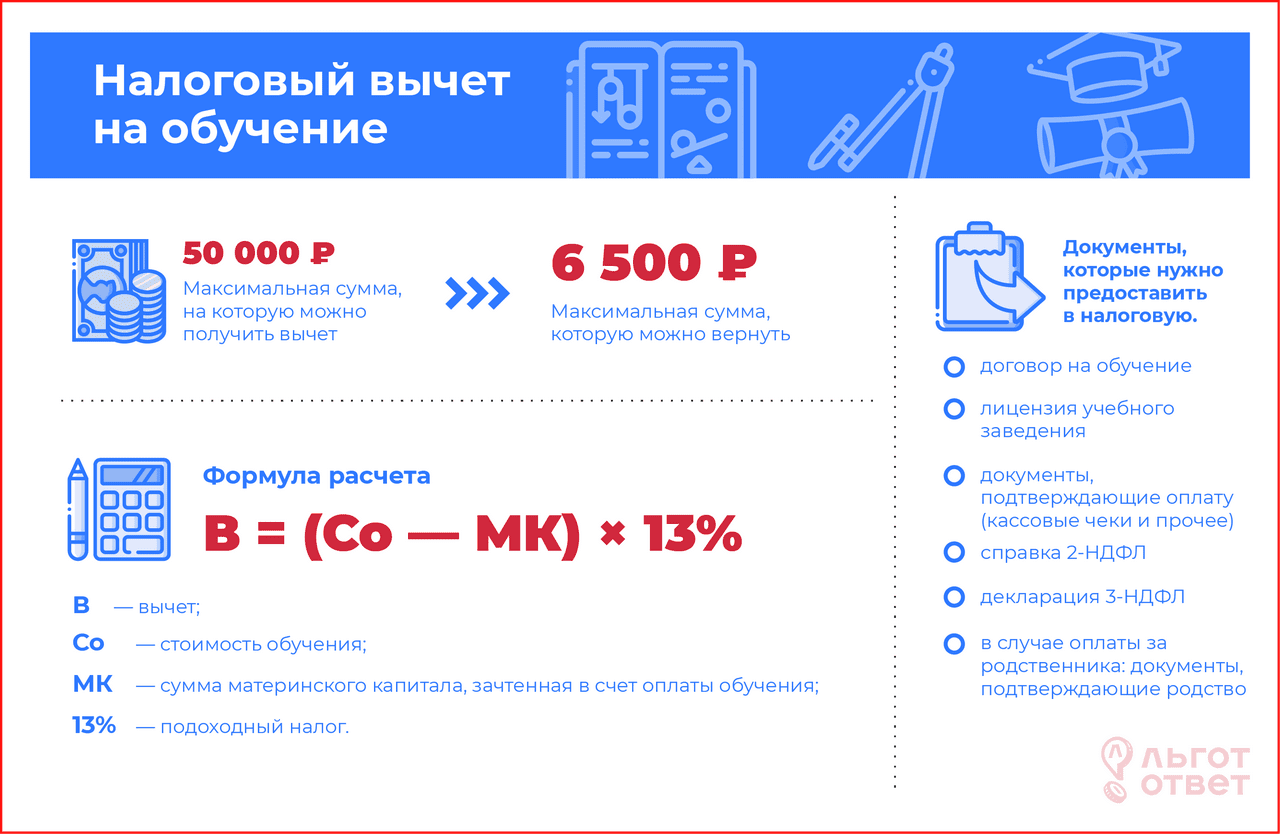

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение на предоставления документов, подтверждающих статус учебного заведения на предоставление налогового вычета на обучение о возврате излишне уплаченной суммы налога о подтверждении права налогоплательщика на получение социальных налоговых вычетов заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 июня 2016 г. № 03-04-05/38316, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 октября 2015 г. № 03-04-07/61977). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (письмо УФНС России по г. Москве от 6 августа 2010 г. № 20-14/4/083175@). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 мая 2015 г. № 03-04-05/26529, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 августа 2014 г. № 03-04-05/41163, письмо ФНС России от 18 ноября 2015 г. № БС-4-11/20124@).

Последняя актуализация: 20 января 2022 г.

Порядок возврата ндфл, который излишне удержан с доходов физического лица и перечислен в бюджет.

Ситуация, когда организация – налоговый агент излишне удержала НДФЛ с доходов физического лица и перечислила его в бюджет, может возникнуть, например, при предоставлении сотруднику имущественного или социального вычета не с начала года. В этом случае согласно п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика

При этом организация обязана сообщить нало-гоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.Обратите внимание:

Возврат суммы налога налогоплательщику в отсутствие налогового агента (например, в случае ликвидации организации) либо в связи с перерасчетом по итогам налогового периода в соответствии с приобретенным им статусом налогового резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), а не организацией – налоговым агентом (п. 1 и 1.1 ст. 231 НК РФ).Возврат сотруднику-налогоплательщику излишне удержанной суммы налога производится организацией – налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Такой возврат может производиться только путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (ст. 231 НК РФ, письма ФНС РФ от 18.07.2016 № БС-4-11/12881@, Минфина РФ от 16.05.2011 № 03 04 06/6-112 (п. 2)).

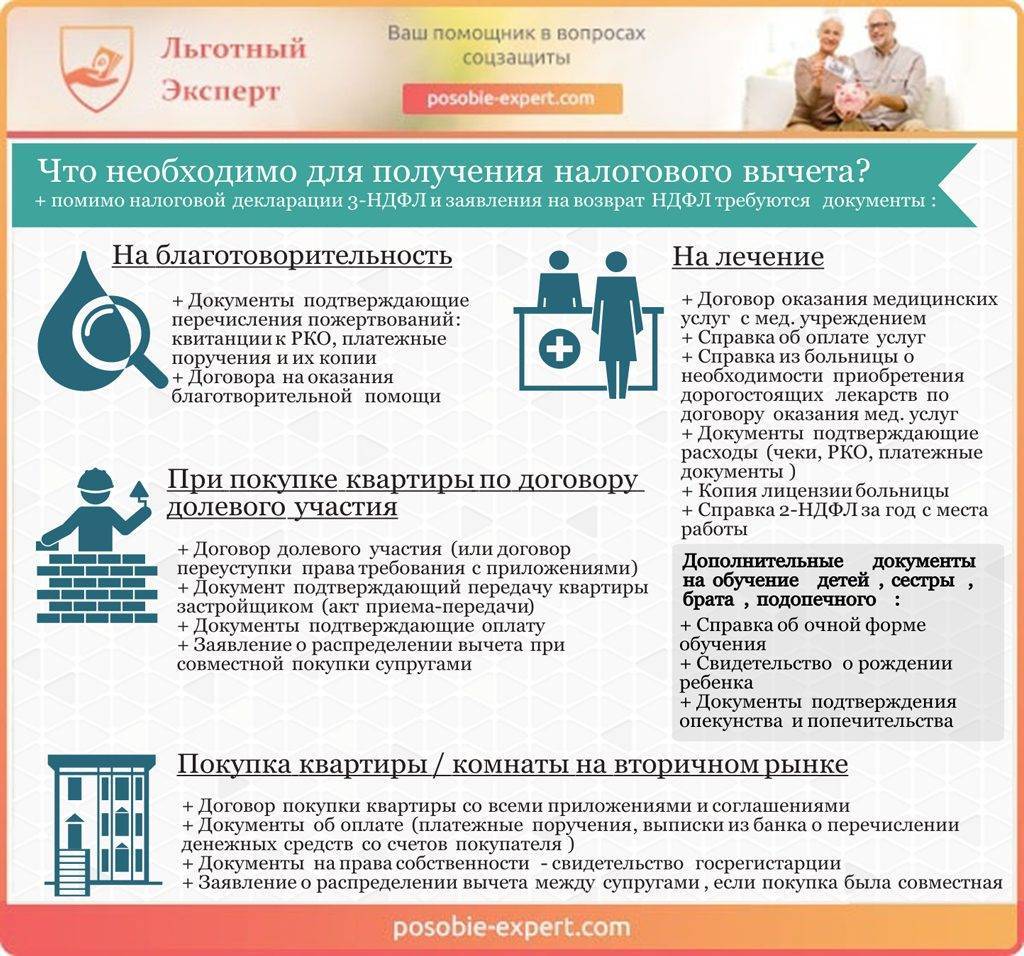

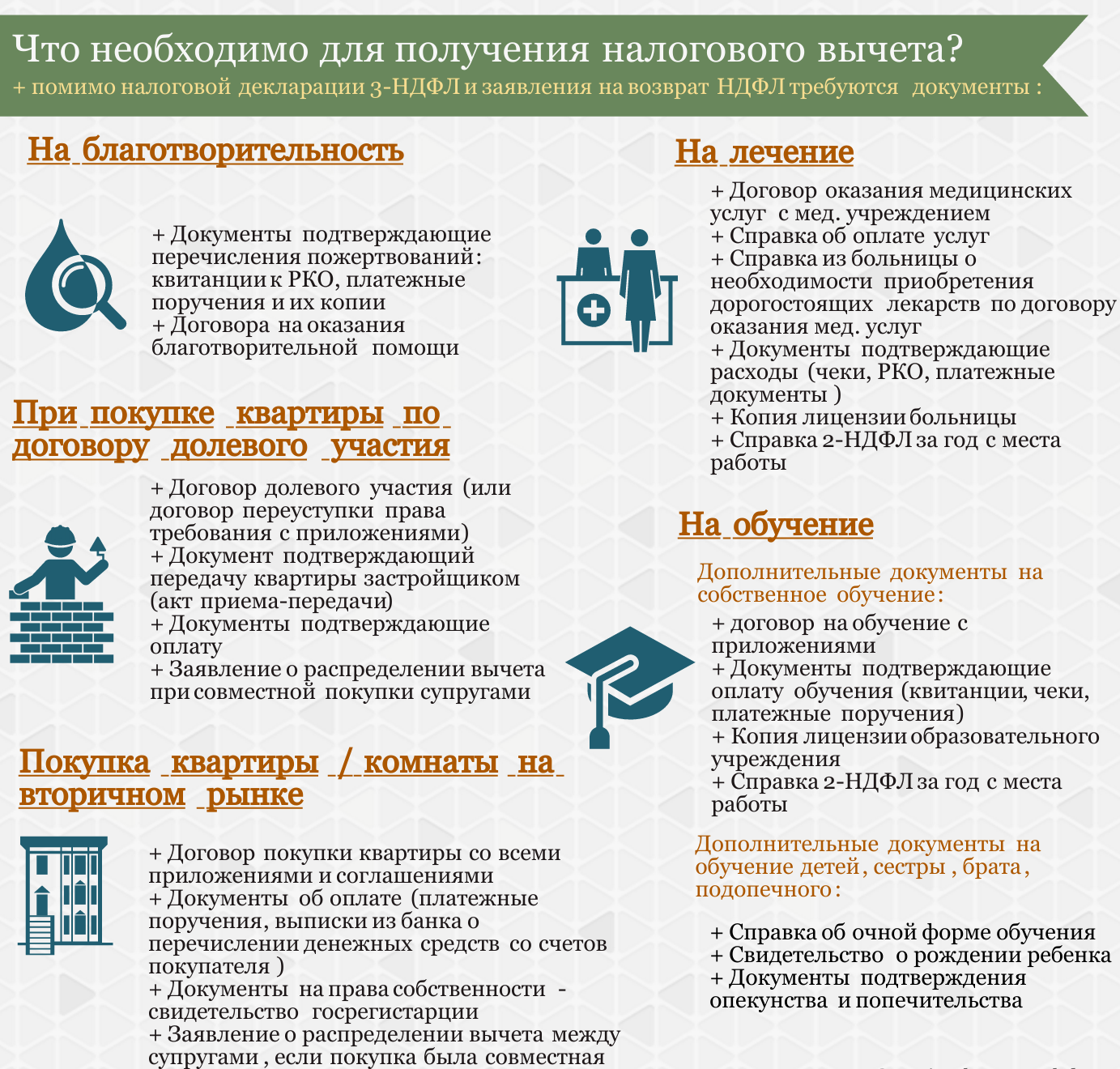

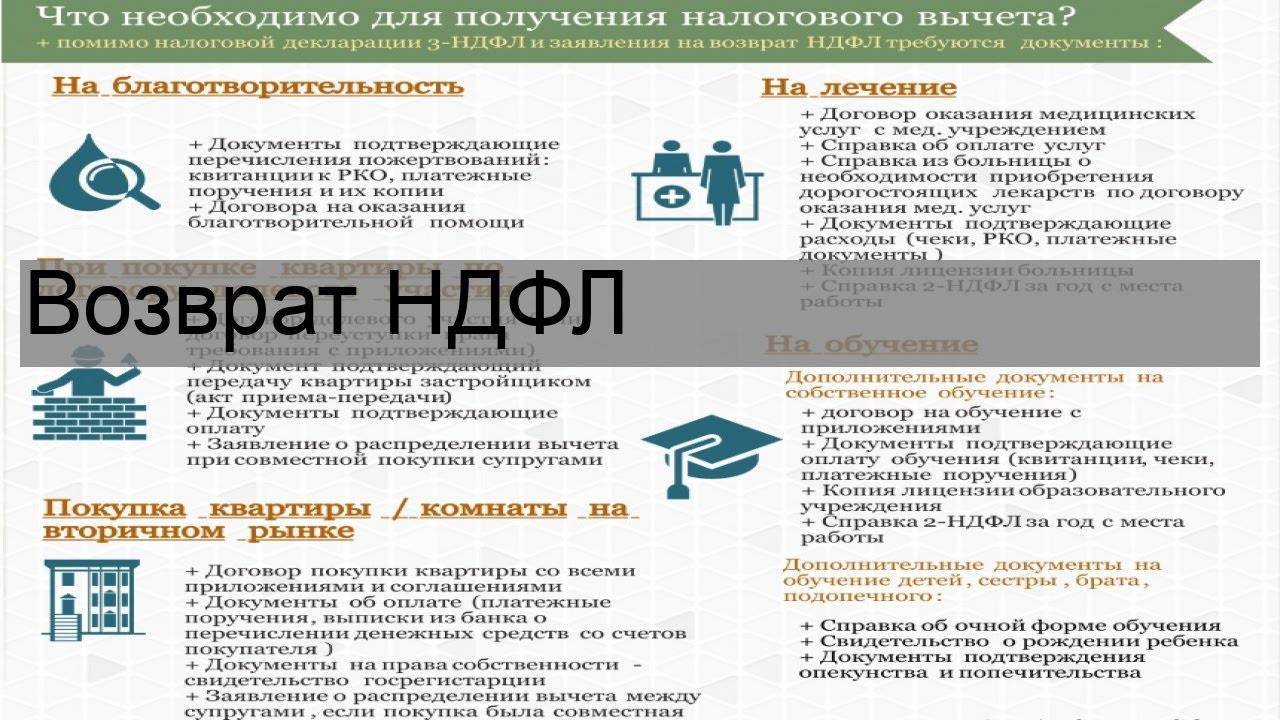

Список документов для вычета за лечение/приобретение лекарств

Лечение в медучреждении (стационар, поликлиника, станция скорой помощи, платный медцентр):

- Договор с медучреждением – оригинал и копия. В договоре обязательно должна указываться стоимость услуг.

- Справка, подтверждающая оплату по договору (должна содержать номер медицинской карты пациента и его ИНН, а также код категории лечения: «1» — обычное, «2» — дорогостоящее).

- Копия лицензии лечебного учреждения.

Покупка лекарственных препаратов:

- Оригинал рецепта по форме 107-1/у со штампом «Для налоговых органов.

- Чеки, квитанции, платежные поручения (для подтверждения оплаты)

- Справка об отсутствии дорогостоящего препарата в медучреждении (готовится в случае самостоятельной оплаты пациентом дорогих лекарств, выписанных врачом).

Заключение договора добровольного медицинского страхования:

- Копия договора добровольного страхования

- Копия лицензии страховой компании

- Квитанция или чек на оплату страховой премии

Список документов для получения вычета на обучение:

- Копия договора на обучение, оформленного на имя плательщика.

- Копия лицензии образовательной организации, заверенная печатью этой организации.

- Копии квитанций, чеков или других платежных документов, подтверждающих оплату образовательной услуги.

Список документов для получения имущественного вычета:

- Документы, подтверждающие продажу или приобретение недвижимости: договор купли-продажи, акт приема-передачи, расписка, банковское платежное поручение.

- Документы, подтверждающие право собственности на купленное жилье (выписка из ЕГРН или свидетельство о собственности. Если объект приобретен на стадии долевого строительства – копия договора долевого участия.

- Кредитный договор, подтверждающий целевой характер займа (оригинал и копия каждой страницы).

- Справка из банка об уплаченных в отчетном году процентах по кредиту.

Список документов для вычета по ипотечным процентам:

Где необходимо обучаться, чтобы получить налоговый вычет?

Правило о налоговом вычете распространяется на различные субъекты образовательной сферы. Любая платная форма за получение образования (специализированные курсы, среднее техническое образование, лицей, детские коммерческие сады, школа искусств и т.д.), попадают под этот список.

В каких случаях можно рассчитывать на подобную компенсацию?

- Если человек самостоятельно проходил обучение на коммерческих курсах с целью повышения навыков или квалификации.

- Обучались его дети на дневной форме.

- Обучались близкие родственники возрастом до 24 лет на дневной форме в государственном или коммерческом учреждении. При этом заведение должно иметь лицензию и соответствующую квалификацию.

При оформлении такой компенсации, ограничений по форме обучения и возрасту нет только в том случае, заявителем является сам налогоплательщик, обучающийся на вечерней или заочной форме. А вот за детей и близких родственников можно вернуть часть суммы только в том случае, если они находятся на дневной форме и возраст студентов не превышает 24 лет.

Обязательным подтверждением для фискальных служб будет договор с образовательным учреждением и наличие лицензии. В этом документе четко должны быть прописаны срок обучения, персональные данные ученика, стоимость обучения.

Если сумма за учебу меняется, то вместе с договором необходимо представить все справки по изменению тарифов. Для расчета возврата стоимости фискальной службой берется период в один календарный год, в течение которого производилась оплата.

Есть и исключения из правил. Если оплата за курсы или учебу в университете была произведена за счет материнского капитала, то налоговый вычет компенсирован не будет, так как в данном случае уже действует государственная субсидия.

На социальную компенсацию не могут рассчитывать:

- лица, не имеющие официального трудоустройства;

- безработные;

- лица, не являющиеся резидентами страны;

- граждане, оплатившие обучение за счет материнского капитала;

- предприниматели, работающие по упрощенной схеме.

Калькулятор расчета имущественного налогового вычета

Перейти к расчётам

Можно ли получить имущественный вычет 2 раза?

Если квартира приобреталась через кредитование, то вычетов будет два:

- Базовый — по основной сумме.

- По процентам займа.

Но при этом стоит соответствовать законодательным требованиям:

- Гражданство РФ.

- Налоговые отчисления в бюджет.

- Выплаты банку производятся без просрочек.

Таблица. Критерии выплаты ипотечного и базового вычетов

| Название | Суть |

|---|---|

| Базовый | Возможность получения – после оформления свидетельства о правах собственности, максимальный размер — два миллиона, верхняя граница вычета – 260 тыс. руб. |

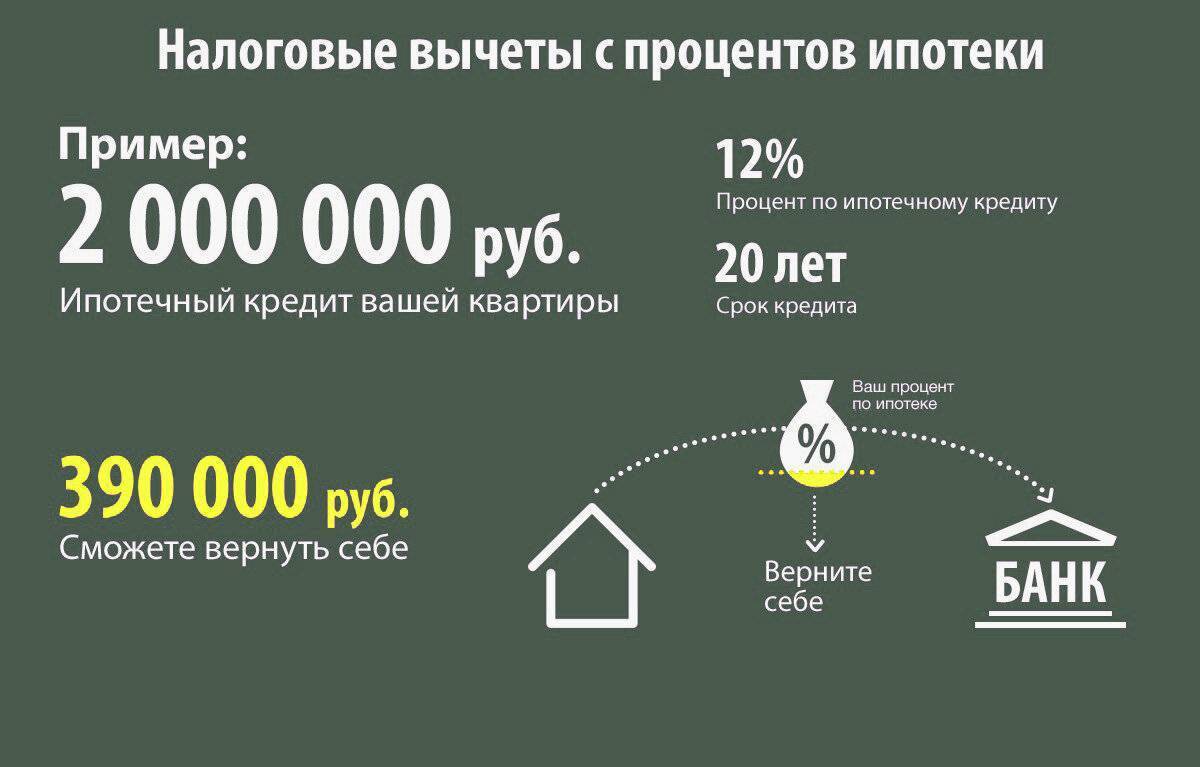

| По процентам | Возврат средств зависит от объема уже выплаченных процентов, максимум – 390 тыс. с 3-х млн, кредитование может быть не только ипотечным, но и целевым, направленным на покупку или строительство жилья |

Иные имущественные вычеты

Вычет дается приобретателям транспорта, материалов для строительства дома, гаража, сада и пр.. Граждане для этого должны взять целевой кредит:

- На определенную, прописанную в договоре цель.

- Тратить средства только на оговоренные цели.

При займе нецелевых средств, когда банк не интересуется целями займа, то есть при оформлении того же потребительского кредита, возврата вычета не будет. Только целевое назначение.

Лимиты сумм для имущественных вычетов

Нюансы в получении имущественного вычета

Подготовить все бумаги перед обращением – это главное, что надо сделать при получении этого вида компенсации. Список документов указан в подпункте 6 пунктов 3 и 7 220-й статьи. Уточнить списки на официальном сайте или при личном посещении сделать нужно: могут быть дополнительные требования при подаче заявок на вычеты.

С 2014 года появились приятные дополнения к порядку предоставления этой услуги, в частности:

- Если вы пока не получили базовый или процентный вычеты, то можете их часть как бы «перекинуть» на вновь приобретаемое жилье.

- Если в сделке участвуют 2 и более человек, и стоимость их жилья более четырех млн, то они могут все претендовать на оговоренный законами лимит — каждый с двух миллионов по 260 тыс. рублей.

По времени вы должны знать, что пойти в налоговую за вычетом надо не позже, чем через три года после сделки с недвижимостью.

Чтобы получить вычет, надо соблюдать сроки обращения