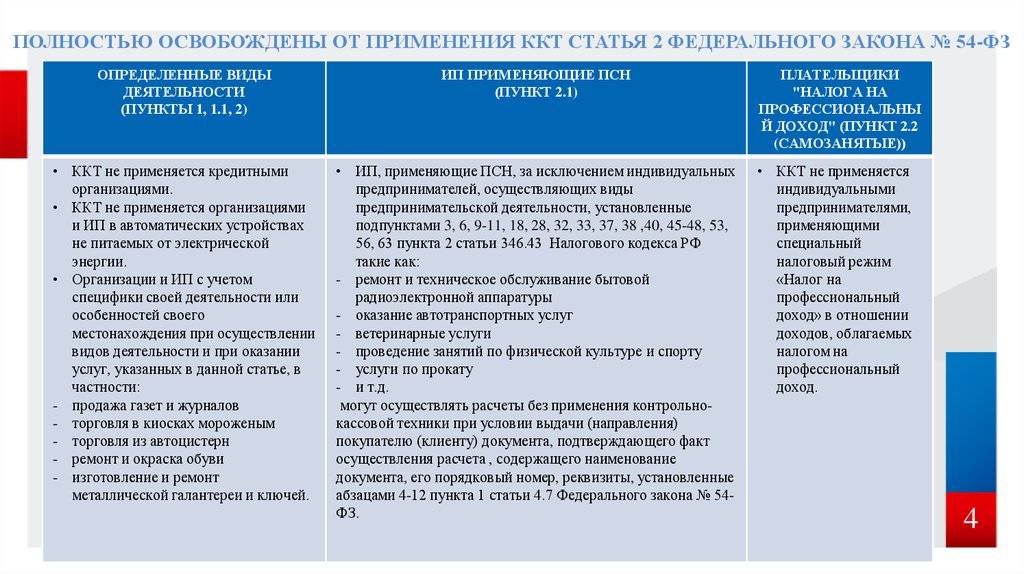

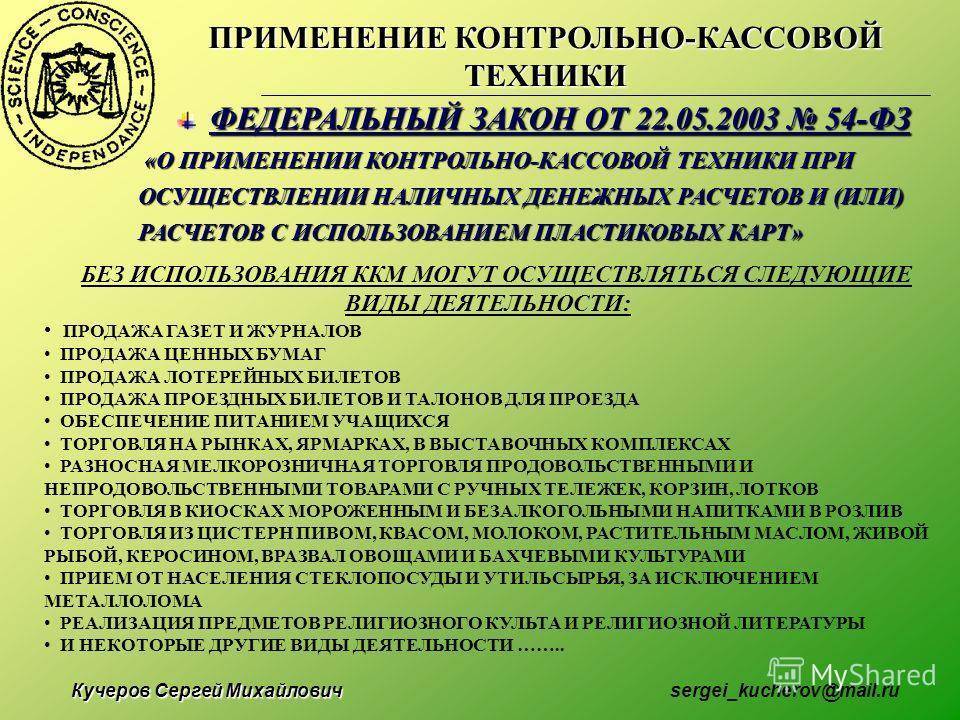

Освобождены от применения ККТ бессрочно

Согласно статье 2 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции от 06.06.2019) освобождены от применения контрольно-кассовой техники без ограничения по времени следующие субъекты:

- Кредитные организации.

- Организации и индивидуальные предприниматели при осуществлении следующих видов деятельности:

- продажа газет и журналов на бумажном носителе;

- продажа ценных бумаг;

- обеспечение питанием обучающихся и работников образовательных организаций во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах за некоторыми исключениями;

- разносная торговля продовольственными и непродовольственными товарами за некоторыми исключениями;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах и в портах;

- сдача индивидуальным предпринимателем в аренду (наем) собственных жилых помещений, в том числе совместно с машино-местами;

- розничная продажа бахил.

- Индивидуальные предприниматели, применяющие патентную систему налогообложения, за некоторыми значительными исключениями.

- Индивидуальные предприниматели, применяющие специальный налоговый режим «Налог на профессиональный доход».

- Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях за некоторыми исключениями.

- Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

- Контрольно-кассовая техника может не применяться при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы.

- Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.*

- Контрольно-кассовая техника может не применяться при осуществлении безналичных расчетов:

- товариществами собственников недвижимости, жилищными, жилищно-строительными кооперативами за оказание услуг своим членам и при приеме от них платы за жилое помещение и коммунальные услуги;

- образовательными организациями при оказании услуг населению в сфере образования;

- физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта;

- домами и дворцами культуры, клубами и другими подобными предприятиями при оказании услуг населению в области культуры.

- Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации с рук или с лотка входных билетов и абонементов на посещение государственных и муниципальных театров.

* Электронное средство платежа, которое можно предъявить – это корпоративная банковская карта, привязанная к расчетному счету. Чтобы не пришлось использовать онлайн-кассу, расчеты с предъявлением таких бизнес-карт придется исключить.

Информация выше представлена в сокращенном виде, полностью с ней вы можете ознакомиться в статье 2 Федерального закона от 22.05.2003 № 54-ФЗ.

Что будет с нарушителями 54-ФЗ

Государство уже предусмотрело довольно суровые меры за неприменение или ненадлежащее применение контрольно-кассовой техники.

Согласно закону, неприменение ККТ повлечёт изъятие выручки, полученной в обход кассы. Так, должностные лица заплатят штраф в размере половины суммы расчёта, осуществлённого без применения кассового аппарата. Причём, штраф не может быть меньше 10 000 рублей. Сами же магазины могут лишиться вообще практически всей выручки, полученной подобным образом (от 75 до 100% выручки). Размер штрафа для юрлиц начинается с суммы в 30 000 рублей. Такой штраф предполагается за каждый факт нарушения закона.

Повторное нарушение повлечёт дисквалификацию должностных лиц и административное приостановление деятельности магазинов. Дисквалифицировать будут на срок до двух лет, а закрывать торговые объекты – на 3 месяца.

Одновременно закон увеличивает срок давности привлечения к административной ответственности. Новый срок составит один год. Напомним, ранее этот срок исчислялся двумя месяцами. При этом налоговики жаловались, что завершить производство в законный срок зачастую просто невозможно. Теперь же избежать ответственности пойманным на нарушении торговцам станет значительно труднее.

Что произойдёт с кассами, которые не будут заменены: ФНС в письме от 30 декабря 2016 года № ЕД-4-20/25616 предупредило, что в случае, если налоговые органы выявляют кассу, не соответствующую требованиям законодательства, то её снимут с учета в одностороннем порядке без заявления пользователя.

Что изменится в БСО?

Расширен список того, что потребуется указать в числе реквизитов. Так, помимо даты и времени, в которые была совершена покупка, теперь необходимо зафиксировать и следующие сведения:

Если была допущена какая-либо ошибка, то существует возможность создать бланк коррекции (или чек). Это актуально только для тех просчетов, которые были допущены в конкретный текущий день.

Все бланки и чеки должны быть выданы покупателю и предоставлены контролирующему органу. Если есть на то согласие клиента, то можно отправить ему чек в СМС-сообщении на мобильный телефон или на электронную почту. Кстати, отправлен может быть не сам кассовый чек, а подробные сведения о покупке, если так удобнее клиенту.Если речь идет об удаленной интернет-торговле, то никаких распечатанных чеков продавец выдавать не обязан, а вот отправить в электронном виде данные все же придется.

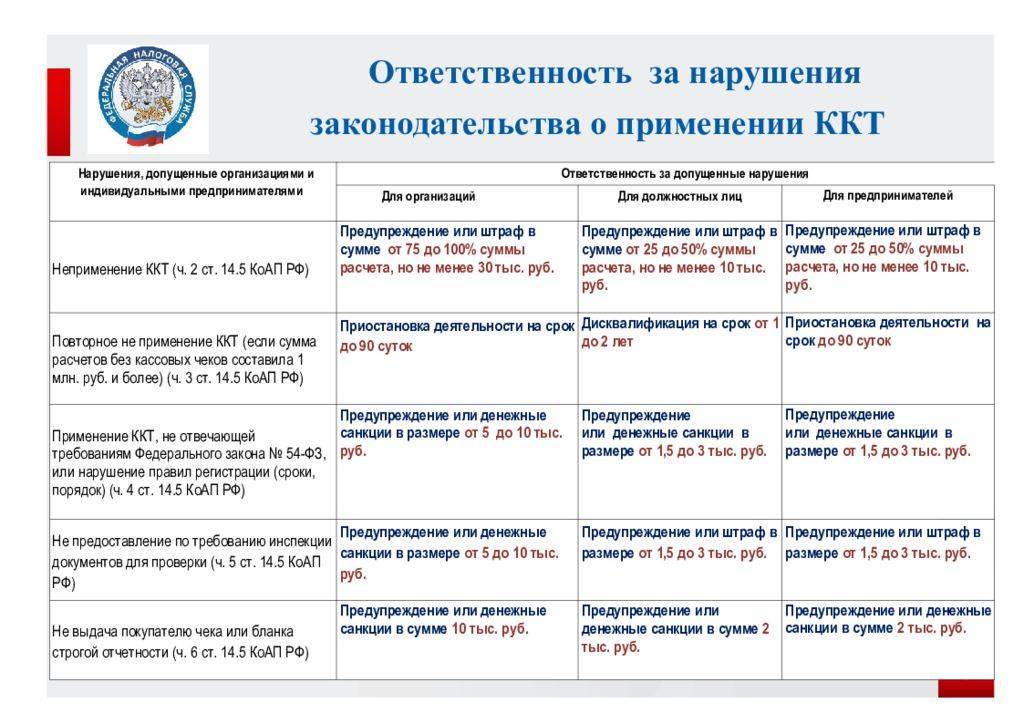

Штрафы

Ответственность за нарушение закона предполагает систему штрафов:

- несоответствие кассового устройства заявленным требованиям — от 3 тысяч ИП, 10 тысяч для организации;

- отсутствие чека у покупателя — десять тысяч рублей;

- проведение торговых операций без кассового аппарата — для предпринимателя — от 25% до 50 % выручки от торговли (не менее 10 тысяч рублей), для организации — от 75% до 100% (не менее 30 тысяч);

- не предоставление своевременно сведений в органы надзора — для ИП — до 3 тысяч, для организаций — до 10 тысяч рублей;

- за повторное (в течение года) нарушение — запрет на ведение торговой деятельности сроком до трёх месяцев;

- повторное нарушение, совершённое должностным лицом, влечёт за собой дисквалификацию сроком до двух лет.

Регистрация ККТ

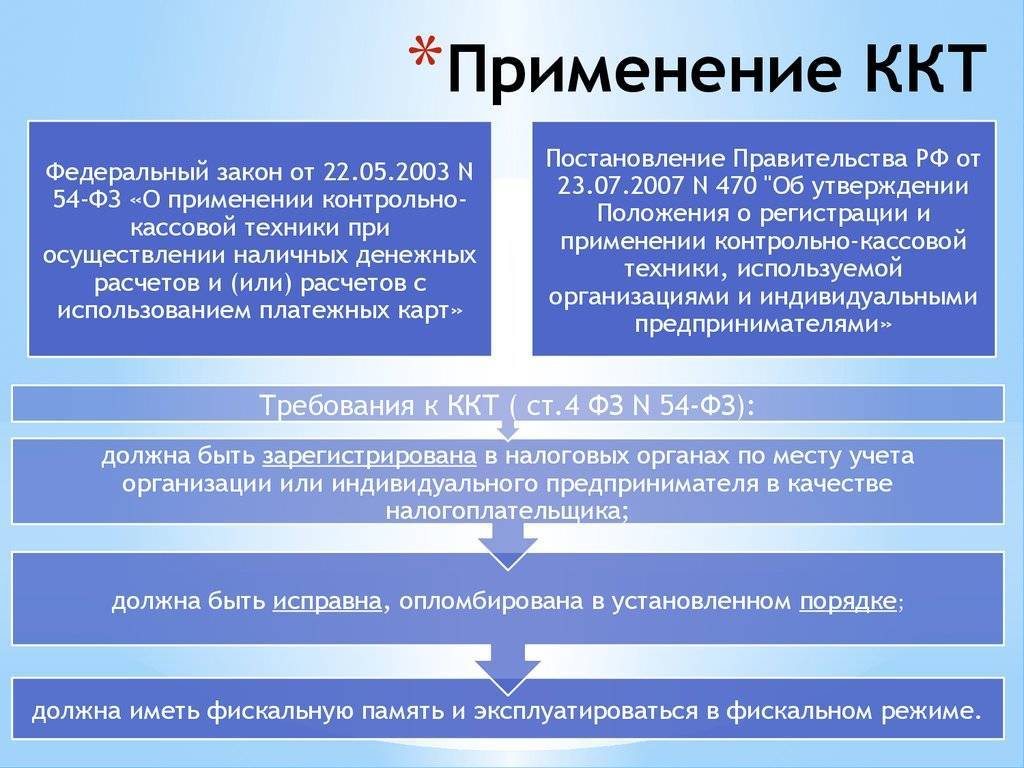

На территории РФ может использоваться только та контрольно-кассовая техника, которая включена в реестр ККТ (п. 1 ст. 1.2 Закона № 54-ФЗ)

При приобретении кассового аппарата необходимо обратить на это внимание.

Зарегистрировать ККТ несложно: индивидуальный предприниматель заполняет заявление и подает его в налоговый орган. После этого он получает регистрационный номер ККТ. Далее он формирует отчет о регистрации ККТ и направляет его в налоговый орган, который затем выдает ему карточку регистрации ККТ.

Заявление о регистрации ККТ

Заявление2 о регистрации контрольно-кассовой техники индивидуальный предприниматель подает на бумажном носителе в любой территориальный налоговый орган или через кабинет ККТ. Датой подачи заявления в электронной форме считается дата его размещения в кабинете ККТ (ч. 1 ст. 4.2 Закона № 54-ФЗ).

Порядок заполнения заявления определен в Приложении № 5 к Приказу ФНС России от 29 мая 2017 г. № ММВ-7-20/484@.

Заявление можно заполнить машинописным способом или от руки. Подать его можно нарочно лично или через представителя, направив по почте либо через сайт ФНС России. Заявление заполняется и подается в отношении каждого аппарата ККТ.

Заявление в электронном виде заполняется в кабинете ККТ, который размещен в личном кабинете налогоплательщика на сайте ФНС России3. Такое заявление подписывается усиленной квалифицированной электронной подписью (п. 10 ст. 4.2 Закона № 54-ФЗ).

Регистрационный номер ККТ

Регистрационный номер ККТ налоговый орган выдает (направляет) налогоплательщику не позднее следующего рабочего дня после получения заявления о регистрации ККТ (п. 3 ст. 4.2 Закона № 54-ФЗ).

- Номер отобразится в кабинете ККТ, если заявление подавалось через него;

- номер будет направлен по почте, если заявление подавалось через почту;

- номер будет выдан заявителю лично в налоговом органе, если заявление подавалось нарочно в бумажном виде.

Отчет о регистрации ККТ

После получения регистрационного номера ККТ предприниматель обязан сформировать отчет о регистрации ККТ. Это следует сделать не позднее чем на следующий день после получения регистрационного номера. Для формирования отчета необходимо записать в фискальный накопитель следующие сведения (п. 3 ст. 4.2 Закона № 54-ФЗ):

- регистрационный номер ККТ;

- Ф.И.О. ИП-пользователя;

- данные о ККТ, фискальном накопителе и иные необходимые сведения.

После этого сведения из отчета следует направить в налоговый орган через кабинет ККТ, оператора фискальных данных или передать в бумажном виде (п. 3 ст. 4.2 Закона № 54-ФЗ).

Карточка о регистрации ККТ

В течение 10 рабочих дней со дня подачи заявления о регистрации ККТ налоговый орган выдает карточку регистрации ККТ (п. 7, 11 ст. 4.2 Закона № 54-ФЗ). Карточка выдается (направляется) по утвержденной форме4.

Если заявление о регистрации ККТ подавалось в электронном виде, то карточка о регистрации ККТ направляется в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, через кабинет ККТ или через оператора фискальных данных.

С какого периода применять онлайн-ККТ

С 1 июля 2019 Обязаны применять онлайн-ККТ

1. Организации и предприниматели на ЕНВД, которые оказывают следующие услуги:

- бытовые;

- ветеринарные;

- автосервиса;

- платных парковок и перевозок;

- по распространению и размещению рекламы на конструкциях и транспорте;

- по временному размещению и проживанию;

- аренды торговых мест и земельных участков под торговую сеть.

2. Предприниматели на ЕНВД и патенте, которые занимаются розничной торговлей и общепитом и не имеют наемного персонала.

Если предприниматель примет на работу сотрудника до 1 июля 2019 года, он обязан зарегистрировать ККТ в течение 30 календарных дней с даты заключения трудового договора.

3. Предприниматели на патенте, которые занимаются следующими видами деятельности:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи;

- ремонт, пошив и вязание трикотажных изделий;

- …..

- другие виды деятельности – смотреть полный список ( .pdf 122Кб )

- …..

4. Организации и ИП, которые выполняют работы, оказывают услуги населению (за исключением организаций и ИП, оказывающих услуги общепита и имеющих наемный персонал) при условии выдачи БСО

5. Предприниматели, которые используют торговые автоматы, при условии, что у них нет наемного персонала

С 1 июля 2019 года все ИП и организации независимо от системы налогообложения обязаны применять онлайн ККТ

По каким правилам выдаются кассовые чеки?

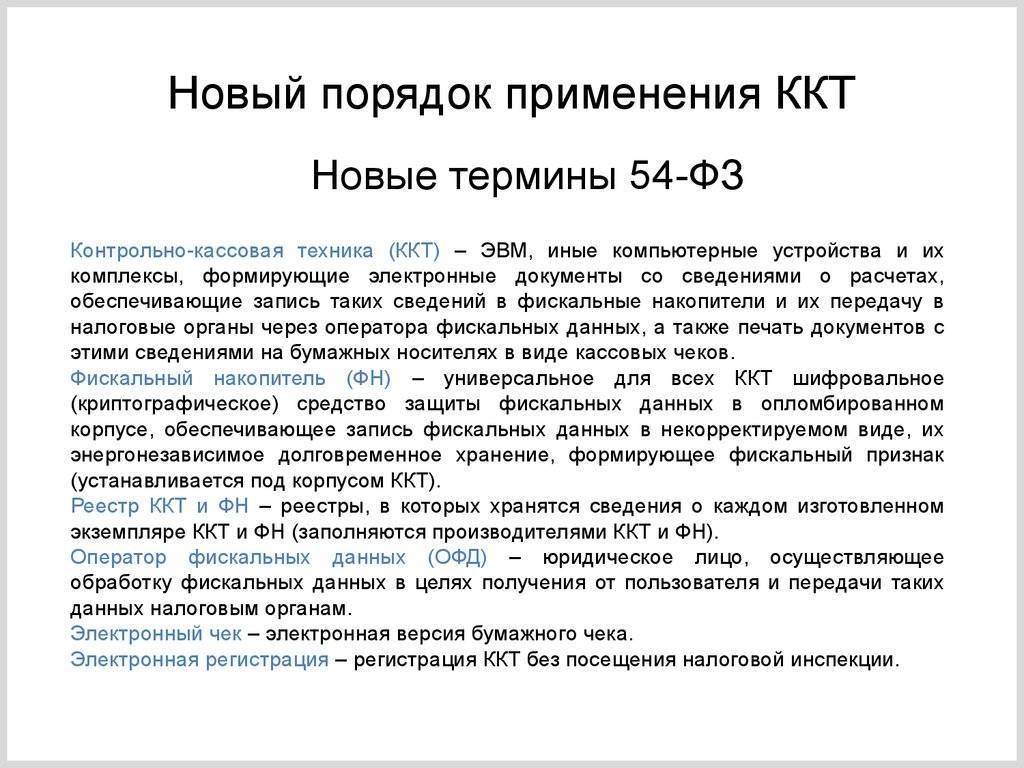

Кассовый чек – это первичный учетный документ, сформированный в электронной форме или отпечатанный с помощью контрольно-кассовой техники в момент расчета между ее пользователем и покупателем (клиентом), содержащий сведения о расчете и соответствующий требованиям законодательства РФ о применении ККТ7.

Выдача кассового чека или БСО должна осуществляться по установленным правилам. При выдаче чека в электронной форме необходимо соблюсти следующие условия:

- кассовый чек должен быть направлен на адрес электронный почты покупателя или абонентский номер; передача его, например, через личный кабинет покупателя, созданный на сайте продавца, будет являться нарушением требований закона8;

- адрес электронной почты или абонентский номер покупатель должен указать до совершения им расчетов на сайте продавца, т.е. процедура покупки должна иметь соответствующую последовательность;

- кассовый чек должен соответствовать требованиям ч. 1 ст. 4.7 Закона № 54-ФЗ;

- на кассовом чеке должен быть указан реквизит – адрес сайта пользователя ККТ9;

- кассовый чек должен быть сформирован в электронном виде в момент расчета с покупателем;

- кассовый чек может быть сформирован в электронном виде и на бумажном носителе может не печататься.

Если платежи принимает курьер привлеченной курьерской службы, то она будет выступать платежным агентом, который должен выдавать бумажный кассовый чек с помощью ККТ, зарегистрированной на него11. В чеке указывается, кем принята оплата: платежным агентом, по договору поручения или комиссии12. Имейте в виду: в договоре с курьерской службой должны быть подробно прописаны ее обязанности и порядок взаимодействия сторон.

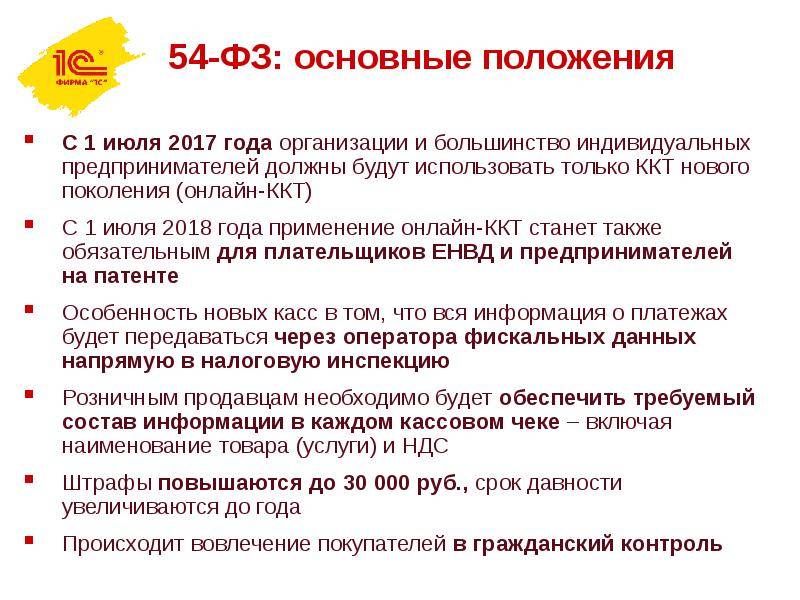

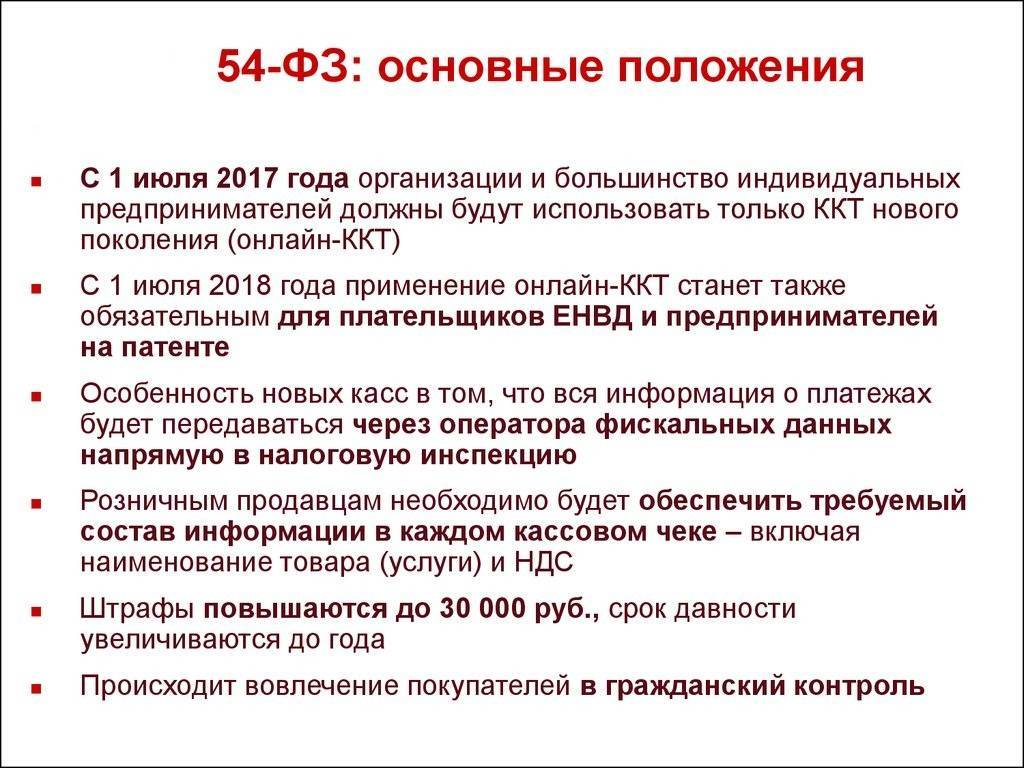

В чём суть закона об онлайн-кассах

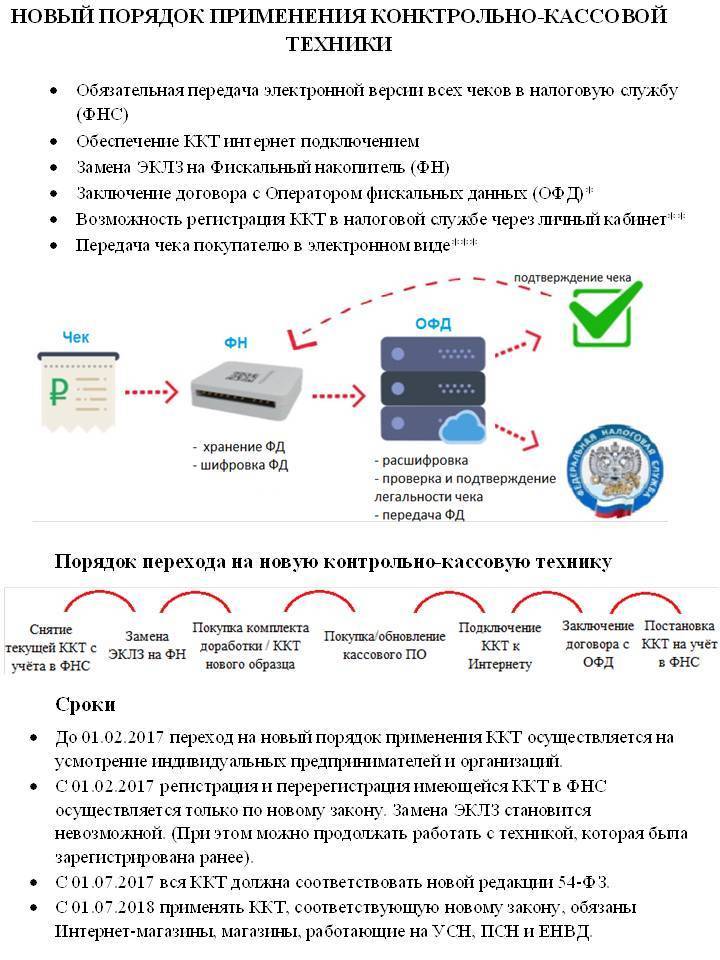

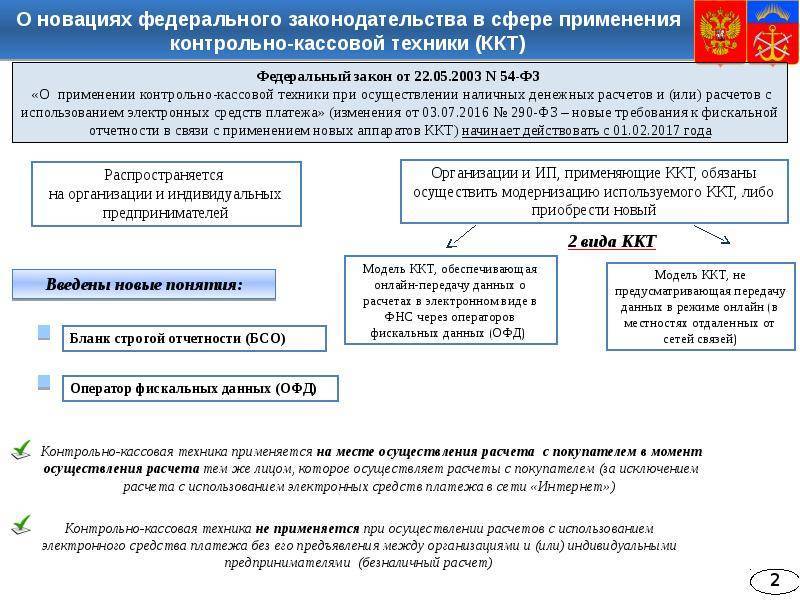

- С 1 июля 2017 года организации и большинство индивидуальных предпринимателей должны использовать только контрольно-кассовую технику нового поколения (онлайн-кассы или ККТ с передачей данных).

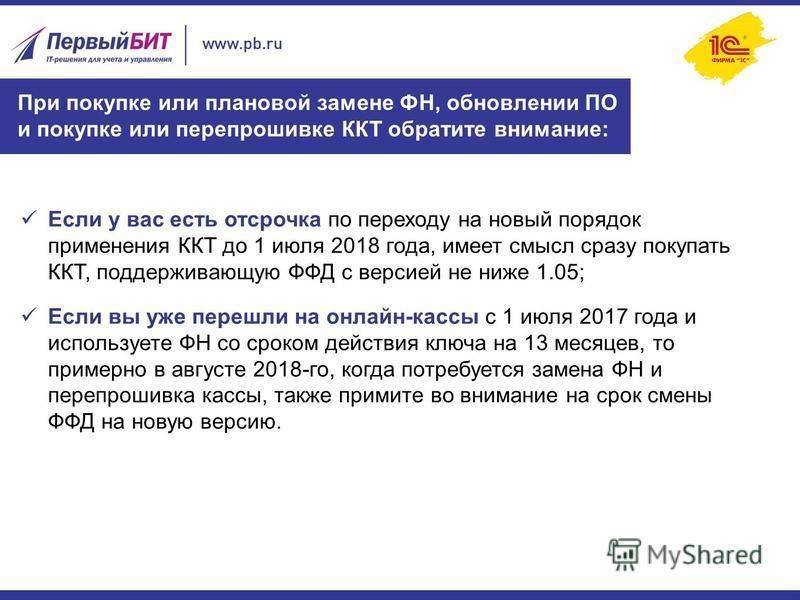

- С 1 июля 2018 года применение онлайн-касс станет также обязательным для плательщиков ЕНВД и предпринимателей на патенте.

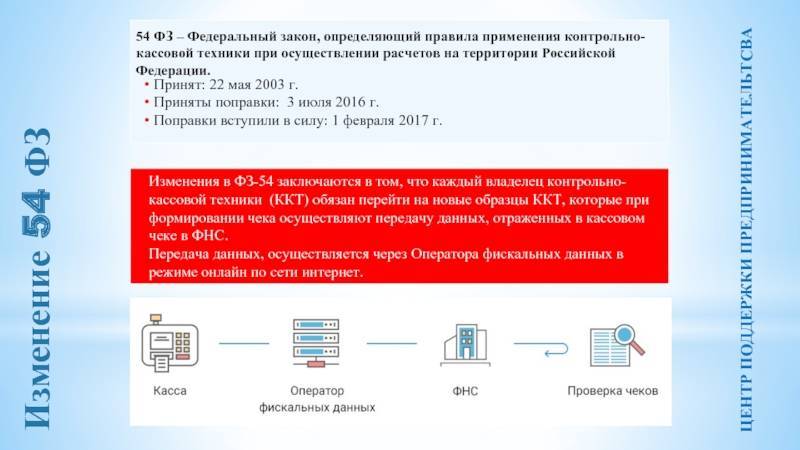

- Особенность новых касс в том, что вся информация о платежах будет передаваться через оператора фискальных данных напрямую в налоговую инспекцию.

- Розничным продавцам будет необходимо обеспечить требуемый состав информации в каждом кассовом чеке – включая наименование товара (услуги) и НДС.

- Штрафы за ненадлежащее использование контрольно-кассовой техники повышаются до 30 000 рублей, срок давности увеличивается до года.

В числе первых на новые онлайн-кассы должны перейти продавцы любых спиртосодержащих напитков (в том числе пива, сидра, медовухи, пуаре) и те предприниматели, которые осуществляли розничную продажу алкоголя при оказании услуг общественного питания и ранее не применяли фискальную технику.

Это обусловлено тем, что данная категория розницы оказалась на перекрестке изменений сразу в двух федеральных законах – 54-ФЗ и 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции». Несмотря на то, что среди продавцов слабоалкогольной продукции много предпринимателей на ЕНВД и ПСН, и согласно 54-ФЗ они могли перейти на новые ККТ только с июля 2018 года, требования 171-ФЗ обязывают их перейти на онлайн-кассы уже к 1 апреля 2017-го.

Кто освобождается от использования онлайн-касс: список тех, кто вообще не должен применять онлайн-кассы, и тех, кто может использовать кассы без подключения к интернету, можно посмотреть в информационной системе 1С:ИТС.

Как перейти на работу по новым правилам: шаг за шагом

Чтобы перейти на новый порядок применения контрольно-кассовой техники нужно осуществить следующие действия:

Шаг первый – снять старую кассу с учёта. Это придется сделать по старинке, то есть с личным посещением налоговой инспекции.

Шаг второй – модернизировать кассу или установить новый кассовый аппарат. Свяжитесь с производителем или поставщиком вашей кассы и уточните, подлежит ли она обновлению. Если кассу модернизировать нельзя, то нужно покупать новую. При выборе модели имейте в виду, что касса должна входить в госреестр ККТ

Кроме того, полезно обратить внимание, работает ли новая касса с товароучётной программой, например, с «1С». Проверить совместимость софта и оборудования можно здесь и на сайтах производителей касс.

Шаг третий – заключить договор с оператором фискальных данных. Выбор ОФД пока невелик, в целом их условия и цены идентичны. Заключать договоры ОФД предпочитают в электронном виде, то есть используя электронный документооборот.

Для этого потребуется электронная подпись. Если вам потребуется бесплатная помощь в выборе и подключении ОФД – можно воспользоваться сервисом «

1С-ОФД

»”>1С-ОФД».

Шаг четвёртый – поставить новую кассу на учёт в ФНС. И новую, и модернизированную кассу нужно поставить на учёт в налоговых органах. Для этого необходимо создать личный кабинет на сайте ФНС и иметь квалифицированную электронную подпись. Получить её можно в одном из удостоверяющих центров.

Для постановки на учёт кассового аппарата можно использовать квалифицированную электронную подпись, которую использует организация для сдачи отчётности в ФНС. Данная КЭП должна быть выпущена либо на руководителя организации, либо на лицо, имеющее право подписывать документы без доверенности (согласно данным ЕГРЮЛ).

Такая подпись может быть у вашего бухгалтера. Или же у него может быть право получить такую подпись бесплатно по договору сопровождения «1С» (в сервисе «1С-Подпись»). Поэтому прежде чем платить за новую подпись – поинтересуйтесь о такой возможности у своего бухгалтера.

Об авторе

Мария Правдина –

руководитель проектов фирмы «1С», эксперт в сфере программного обеспечения для малого и среднего бизнеса. Образование: факультет экономической кибернетики МЭСИ. В фирме «1С» — с 2006 года, занимается продвижением сервисов для автоматизации управления и учёта (в том числе решениями по интеграции решений «1С» с государственными информационными системами).

Постановка на учёт кассы выполняется дистанционно, то есть никуда ехать и везти кассовый аппарат не потребуется.

К процессу постановки на учет и фискализации кассы нужно отнестись очень внимательно. Дело в том, что если процессе фискализации кассы – то есть при записи полученного в ФНС регистрационного номера в фискальный накопитель — будет совершена ошибка, то её уже нельзя будет исправить. Такой фискальный накопитель будет испорчен. Поэтому обычно эту процедуру поручают специалистам, которые знают и кассовый аппарат, и процесс фискализации.

Шаг пятый – подключить кассу к интернету. Это можно сделать как самостоятельно, так и с помощью специалистов. Особых требований к интернету закон не предъявляет.

Шаг шестой – обучить персонал работе с новыми кассами и запустить их в работу. Порядок работы с онлайн-кассами в принципе не отличается от привычного. Но есть и несколько новшеств. Кассира придётся обязать перед пробитием чека спрашивать покупателя, не хотел бы тот получить электронный чек. И в случае такого пожелания – указывать в программе электронный адрес или телефонный номер. Техническому специалисту или директору нужно будет взять за правило контролировать наличие неотправленных чеков в фискальном накопителе. Эта информация есть, к примеру, в торговых программах «1С», к которым подключаются кассы. Если неотправленные чеки есть – нужно будет разобраться с подключением к интернету или доступности ОФД. После решения проблемы прямо в программе можно будет дать команду фискальному накопителю отправить чеки в ОФД.

Для более крупных розничных компаний могут потребоваться и более серьёзные изменения бизнес-процессов.

Кассовые аппараты для ИП и ЕНВД в 2016 году

В свете выше приведенного графика, те кто мог не использовать кассовый аппарат зарегистрированный налоговой, может его не использовать, а вот с 2018 года (по слухам даже раньше) всех кто что-то как то продает или оказывает услугу физ-лицам обяжут ставить онлайн ККТ.

Новые информационные уведомления из налоговой инспекции, касающиеся ККТ:

___________________

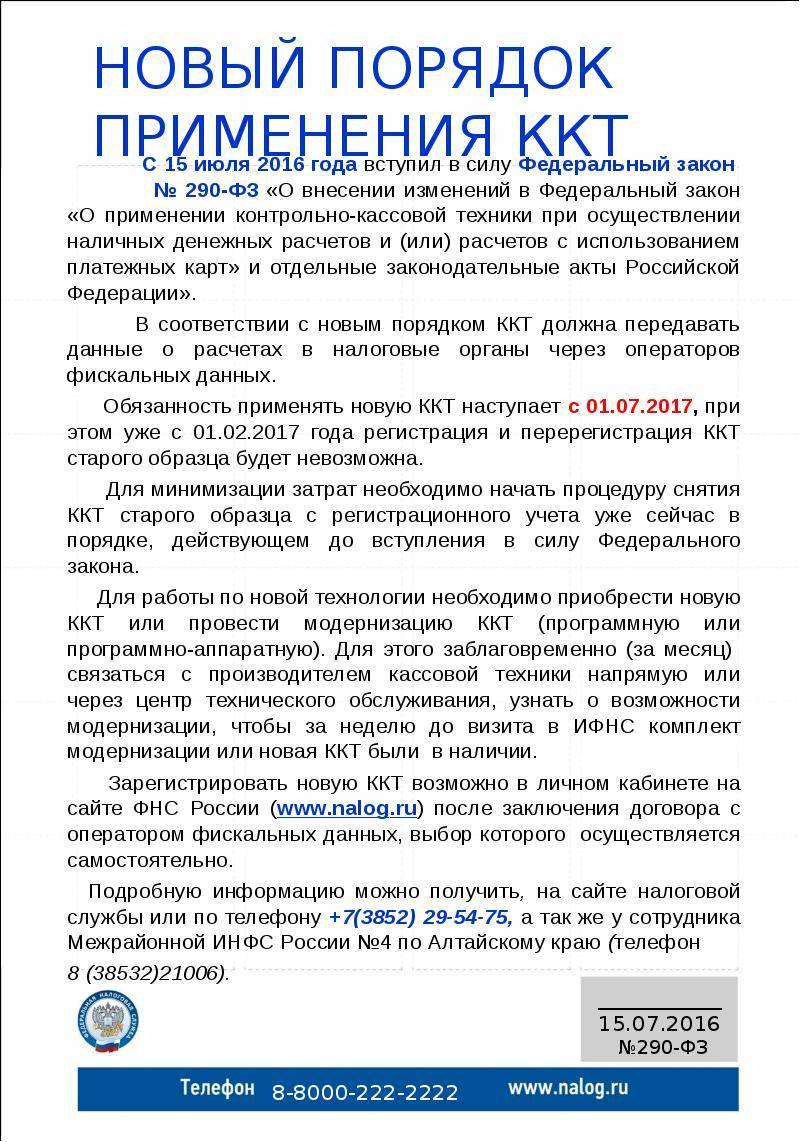

Принят Федеральный закон от 03.07.2016 N 290-ФЗ “О внесении изменений в Федеральный закон “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” и отдельные законодательные акты Российской Федерации” »

В данном законе предусмотрен переход на применение ККТ, передающей информацию о наличных расчетах в налоговые органы

В нем предусмотрены:

- обязанность формирования в момент расчета кассового чека (бланка строгой Отчетности) в электронной форме;

- формирование кассового чека (бланка строгой отчетности) в электронном виде при осуществлении расчетов в сети “Интернет”;

- передачу данных о расчетах в адрес налоговых органов в онлайн-режиме;

- ведение реестра ККТ и реестра фискальных накопителей на основании сведений, передаваемых их производителями.

Применение ККТ с функцией передачи информации потребует от организаций и индивидуальных предпринимателей заключения договора с оператором фискальных данных, соответствующим установленным требованиям и Получившим разрешение на обработку фискальных данных.

Законом предусматривается поэтапное введение новых требований. Так, в частности, установлено следующее:

- до 1 февраля 2017 года положения закона об обязательной передаче фискальных данных в налоговые органы через оператора фискальных данных применяются организациями и индивидуальными предпринимателями в добровольном порядке;

- с 1 февраля 2017 года не допускаются регистрация и перерегистрация ККТ, которая не обеспечивает передачу оператору фискальных данных каждого кассового чека или бланка строгой отчетности в электронной форме (за исключением установленного законом случая);

- организации и индивидуальные предприниматели, осуществляющие торговлю с использованием торговых автоматов, могут не применять в составе таких торговых автоматов контрольно-кассовую технику до 1 июля 2018 года.

Переходные положения Федерального закона № 290-ФЗ предусматривают плавный и поэтапный переход к новому порядку применения ККТ, в частности, со дня вступления указанного Федерального закона предусмотрена возможность добровольного перехода на новый порядок применения ККТ, с 1 февраля 2017 года регистрация ККТ будет осуществляться только по новому порядку в соответствии с действующим законодательством Российской Федерации о применении контрольно-кассовой техники, а с 1 июля 2017 года старый порядок прекратит свое действие.

При этом налогоплательщики, осуществляющие деятельность в сфере услуг, а также лица, применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности или патентную систему налогообложения, то есть малый бизнес, который не был обязан применять ККТ, переходят на новый порядок применения ККТ с 1 июля 2018 года.

______________

В любом случае косяков с новыми ККМ будет предостаточно, хотя по факту новый фискальный аппарат – ККТ – отличается от текущего – старого фискального регистратора не радикально. А чисто внешне пожалуй ни кто не отличит одно от другого, только если перевернуть аппарат то среди прочих старых разъемов – можно увидеть сетевой компьютерный разъем RJ-45 для подключения витой пары – интернета (а можно и не видеть если используется WI-FI или 2-3G модем).

Но при этом очень радикально меняется терминология новой ККТ (ККМ) – она абсолютно новая, больше нет например фискальной памяти, зато есть фискальный накопитель, и тд… Т.е от старой терминологии и соответственно закона не остается ни чего от слова совсем…

← Реестр контрольно-кассовой техники ККТ 2016 – Сведения о моделях контрольно-кассовой техники по состоянию на 15.09.2016 | 54 фз о применении контрольно-кассовой техники 2016 → |

|---|

Кому онлайн-касса не нужна?

Федеральный закон №54-ФЗ предусматривает право не применять ККТ в населенных пунктах, включенных в утверждённый Постановлением Правительства Ростовской области перечень отдаленных и труднодоступных местностей. В этом случае по требованию клиента должны выдаваться документы, подтверждающие расчеты.

В соответствии с Федеральным законодательством (ст. 2 Закона №54-ФЗ) онлайн кассы могут не применять:

- Кредитные организации для операций в банкоматах и устройствах, которые передают поручения по переводу денег.

- Торговля в газетно-журнальных киосках, если газеты и журналы занимают не менее 50% товарооборота, а сопутствующие товары из списка, который утвердили местные власти.

- Продажа ценных бумаг.

- Продажа билетов водителем или кондуктором в транспорте.

- Обеспечение питанием в школах и детских садах.

- Розничная торговля непродовольственными товарами на рынках, ярмарках и выставках без обустроенных торговых мест, кроме товаров из распоряжения правительства от 14.04.2017 №689-р.

- Разносная торговля, кроме технически сложных товаров и скоропортящихся продуктов.

- Торговля в киосках мороженым и безалкогольными напитками в розлив.

- Торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами и фруктами, в том числе картофелем и бахчевыми культурами.

- Прием стеклопосуды и утильсырья, кроме металлолома, драгметаллов и камней.

- Ремонт и окраска обуви.

- Изготовление и ремонт металлической галантереи и ключей.

- Присмотр и уход за детьми, больными, престарелыми и инвалидами.

- Продажа изделий народных художественных промыслов, если сам изготовил.

- Вспашка огородов и распиловка дров.

- Услуги носильщиков на вокзалах, в портах и аэропортах.

- Сдача индивидуальным предпринимателем в аренду (наем) своих жилых помещений.

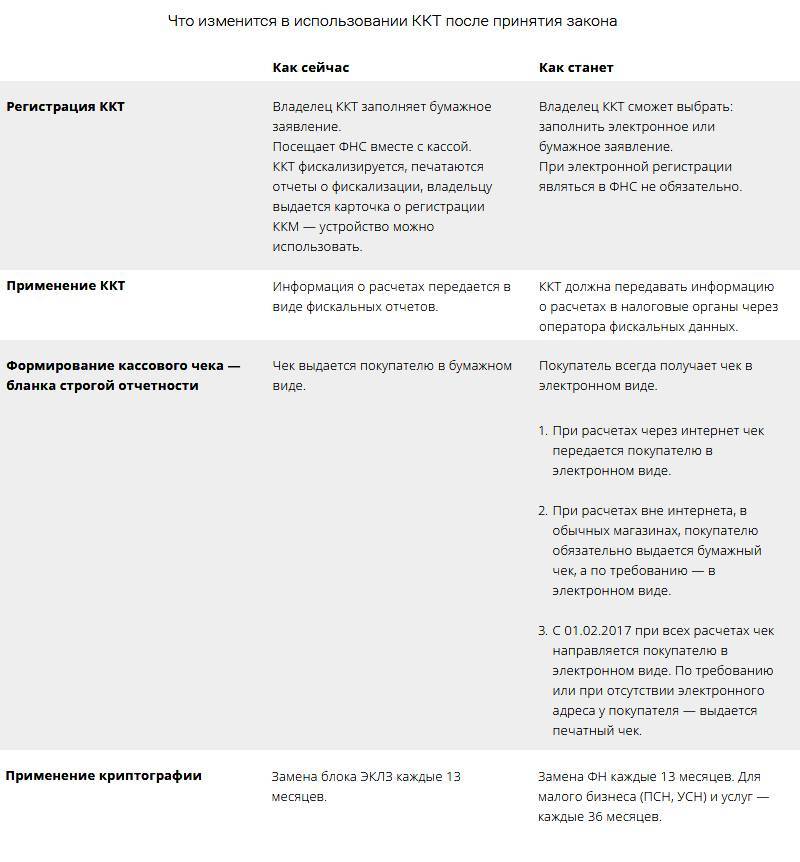

Новый порядок применения ККТ в рамках второго этапа реформы

| Раньше | Теперь |

Информация о каждой покупке фиксировалась на электронной ленте (ЭКЛЗ) и хранилась у предпринимателя. Раз в год приходилось вынимать ее из кассы и везти в налоговую на проверку. | Информацию о каждой покупке фиксирует фискальный накопитель (ФН) и сразу отправляет по интернету посреднику — оператору фискальных данных (ОФД). А тот обрабатывает информацию и передает в налоговую. |

| Нужно было заполнять журнал кассира-операциониста и другие бумажные отчеты по кассе. Так кассир фиксировал выручку и контролировал кассу. | Как только кассир пробивает чек, информация из него уходит в ФНС по интернету. Первичные документы по кассе (формы КМ-1 — КМ-9) вести не нужно |

Зачем это нужно?

Какой цели должно послужить внедрение ККТ для ИП? Это нужно не только для того, чтобы усовершенствовать механизм сбора налогов, но и для того, чтобы упростить порядок эксплуатации контрольно-кассовой техники начиная с текущего 2017 года. Таким образом, процедура постановки на учет ККТ стало существенно проще как для налоговой службы, так и для отдельных предпринимателей. Так, все фискальные органы почувствовали существенное снижение документооборота, а значит, снизилась нагрузка на отдельных сотрудников и целые подразделения. Также значительно усовершенствуется система контроля. Покупатели тоже почувствуют пользу от этой модернизации. Например, они смогут получить чек на свой электронный адрес, а значит, восстановить его возможно будет даже в том случае, если бумажный вариант будет утерян. Все эти меры приведут к тому, что торговый бизнес в целом станет гораздо более прозрачным, ведь утаить что-либо будет уже абсолютно невозможно.

Часто модернизация ККТ для ИП сопряжена с некоторыми трудностями, в частности, с дополнительными расходами. Ведь внедрение новой техники должно осуществляться исключительно за свой счет. Тем не менее избежать этого не удастся. Уже сейчас законодательство сделало рассматриваемое требование обязательным.