Необходимые документы для оформления

Документы, которые обычно требуют в банке от клиентов для того, чтобы они могли взять каникулы по ипотеке в 2021 году:

- выписка из ЕГРН, служащая доказательством, что жилой объект у заемщика единственный;

- документ с биржи труда о постановке на учет;

- справка об инвалидности (в случае ее получения);

- больничный лист (если заемщик 2 и более месяцев пребывал в нетрудоспособном состоянии);

- детское свидетельство о рождении или документальное подтверждение опеки над ребенком;

- справка о доходах за нынешний и предшествующие года (по форме 2-НДФЛ);

- требование о предоставлении льготных каникул;

- паспорт российского образца.

Более точный перечень следует узнавать в своем банке.

Требования закона об ипотечных каникулах в 2020 году в России

Точных правил оформления отсрочки закон о кредитных каникулах по ипотеке не содержит, поэтому их будут определять кредитные организации и, со временем, сложившаяся традиция. Но сейчас необходимо рассчитывать на следующее:

- первым делом требуется подготовить документы, доказывающие право получения послаблений (их перечень будет представлен ниже);

- затем стоит обратиться в банк и передать обслуживающему менеджеру заявление на предоставление льгот и собранный пакет документов;

- после чего останется подождать, пока сотрудники банка проверят полученные сведения и примут решение о предоставлении каникул на выбранных клиентом условиях (рассмотрение занимает до 5 дней).

Краткое резюме статьи

С одной стороны, ипотечные каникулы — это именно то, что нужно было добавлять в российскую юриспруденцию в срочном порядке. Ведь законодательного регулирования в этой области очень не хватало как обычным заемщикам, так и банкам. С другой стороны, теперь эта область жестко регламентируется, что несколько затрудняет получение услуги некоторыми категориями граждан.

Благо, что закон прописан достаточно лояльно по отношению к людям, покупающим жилье впервые в ипотеку — получить в таком случае отсрочку не составит труда. А это значит, что закон выполнил поставленную Правительством и Президентом РФ задачу.

Нюансы

Стоит раскрыть ряд нюансов ипотечных каникул:

- В законодательстве есть конкретные ограничения относительно сроков рассмотрения, поданного заемщиком заявления. Однако никаких санкций по поводу их несоблюдения не предусмотрено. Так что банку ничто не помешает заявить, что заявки вовсе не было. Поэтому желательно документацию приносить самому в отделение и брать расписку, что все было сдано.

- По закону допускается увеличение периода выплаты ипотеки в случае взятия каникул. При этом, величина платежей не должна меняться. Банк должен сохранить их в исходном размере, который прописан в соглашении.

- Кредитор не вправе забрать жилье, пока действует отсрочка по ипотеке. Но он может это сделать после, если заемщик повторно нарушит условия договора (ч. 15 ст. 6.1-1 Закона № 353-ФЗ).

- Нельзя безосновательно прекращать платить по кредиту, затягивая с оформлением ипотечных каникул. Если отсрочка не влияет на кредитную историю, то просрочка ее портит. Даже, если она возникла уже после подачи заявления.

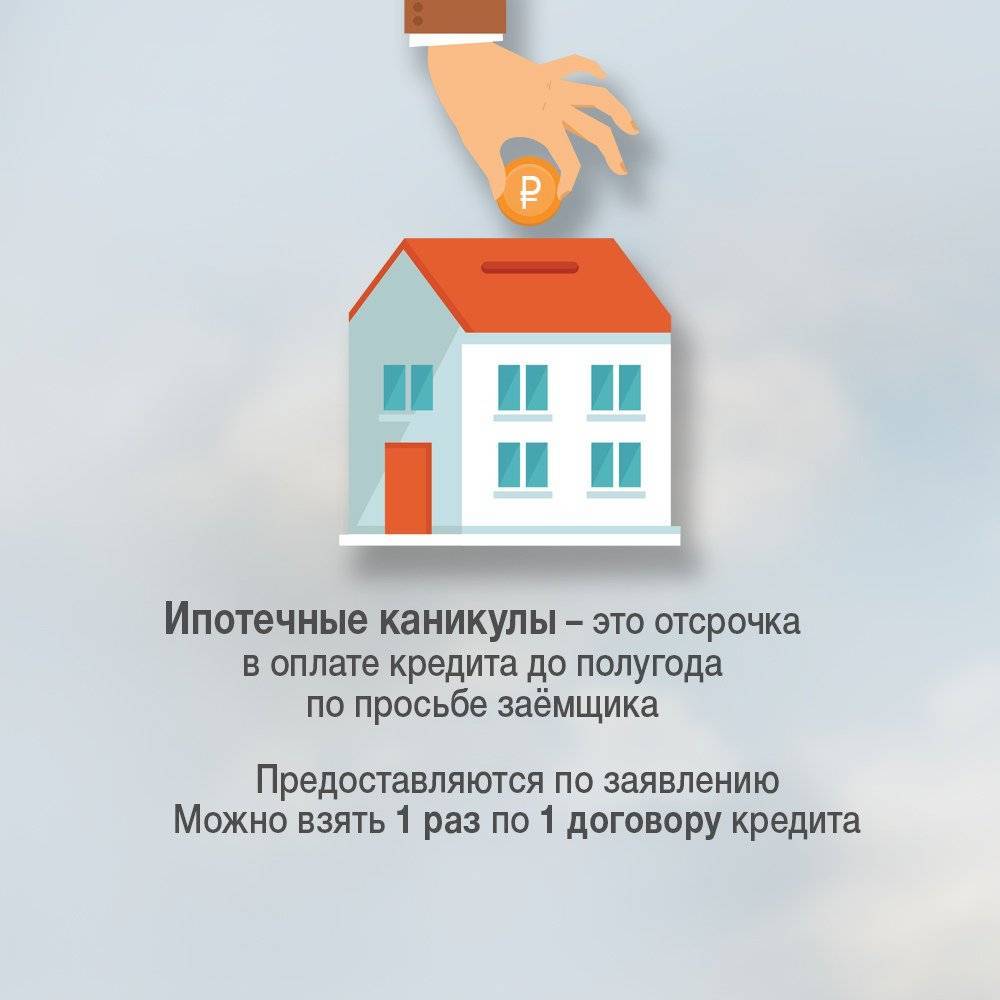

- Полгода – это не максимальный предел ипотечных каникул. Многие банковские организации предлагают свои условия, в зависимости от ситуации.

- Во время нахождения на ипотечных каникулах заемщик может внести те суммы, которые нужно было заплатить без отсрочки. В этом случае каникулы отменяются и срок не продлевается.

- Если заемщик ничего не выплачивал во время ипотечных каникул, а затем стал периодически досрочно вносить некие суммы сверх установленных платежей то они идут на погашение отсроченного, а не основного долга (часть 16, 17 ст. 6.1-1 ФЗ № 353).

Выход на ипотечные каникулы – это не всегда верный выход из сложившейся затруднительной ситуации. Порой выгоднее сделать рефинансирование ипотечного займа. Если же нет возможности дальше платить, то лучше признать себя банкротом и тогда задолженность будет полностью списана.

Суть закона об ипотечных каникулах

Разработка нового закона велась на протяжении нескольких лет. Однако после обращения В.В

Путина к Федеральному Собранию, в котором Президент подчеркнул важность поддержки ипотечных заемщиков, оказавшихся в тяжелой финансовой ситуации, был разработан проект нового акта

До принятия и вступления в силу закона об ипотечных каникулах заемщики могли рассчитывать лишь на реструктуризацию долга при согласии организации-кредитора. Банк оставлял за собой право принимать решение о возможности отсрочки в одностороннем порядке, руководствуясь внутренними нормативными документами. Мы писали ранее о реструктуризации в банке ВТБ, Сбербанке, а также условия кредитных каникул .

В начале мая 2019 года закон об ипотечных каникулах был принят во втором чтении. Его разработка велась совместно с консультантами Центрального банка. Суть закона об ипотечных каникулах коротко можно отразить следующими тезисами:

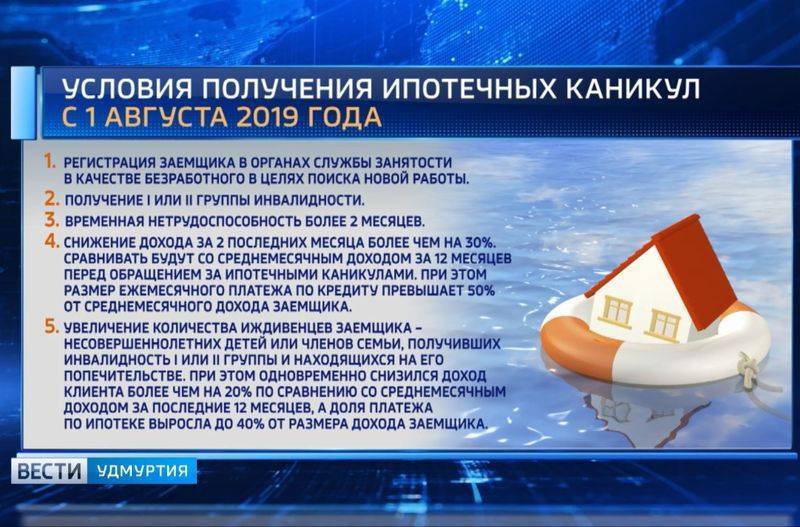

- Заемщики, оказавшиеся в тяжелой финансовой ситуации, имеют право на льготный период на срок до 6 месяцев. Обратиться за послаблением можно вне зависимости от того, сколько времени прошло с момента выдачи ссуды.

- Возможно прекращение каникул в любой момент их действия. При этом происходит возврат к стандартному графику погашения.

- Возможно снижение ежемесячных выплат или полное приостановление обязательств на установленный законом срок.

- Кредитная организация обязана рассмотреть заявление, дать ответ о возможности предоставления ипотечных каникул в течение 5 дней.

- Пропущенные платежи будут перенесены на конец срок действия ипотечного договора.

- Использование этой услуги не будет отражено в кредитной истории. Исключение составляют случаи, когда заемщик выбрал на льготный период уменьшение размера выплат, но не вносил их своевременно.

- Клиент имеет право самостоятельно выбрать время начала действия льготы. Причем это может быть дата в пределах двух месяцев до подачи заявления. Законодательно закреплена возможность применения отсрочки задним числом.

- Организация-кредитор обязана передать данные об изменении условий договора органам государственной регистрации.

- Во время действия льготы заемщик имеет право делать частичные досрочные погашения. Это, согласно закону, не повлияет на действие ипотечных каникул.

Иными словами, заемщики могут не опасаться, что останутся без квартиры во время финансовых трудностей. Это закреплено федеральным законом.

Когда закон вступает в силу

Описанные изменения приняты ещё весной, но банкам требовалось определённое время на подготовку к нововведениям, поэтому выдавать займы по новым правилам начнут с 1 августа. То есть, все кредитные договоры, оформленные и заключённые в июле, будут подчиняться старым положениям закона, не позволяющим оформлять отсрочку, а соглашения, подписанные в августе, будут предусматривать льготный период.

В крайнем случае, возможно получение отсрочки по желанию кредитной организации, но в данном случае рассчитывать на указанные выше нормы нельзя.

Документы для оформления ипотечных каникул

Помимо заявления на оформление каникул должникам следует подготовить документы, подтверждающие возникновение материальных сложностей.

Таковыми, согласно закону о каникулах по ипотеке, могут оказаться:

- справка о постановке на учёт в службе занятости;

- бумаги, подтверждающие получение инвалидности;

- справка о врача, доказывающая длительную потерю трудоспособности;

- документы, подтверждающие появление иждивенцев (свидетельство о рождении ребёнка или оформлении опекунства);

- справка из налоговой, доказывающая резкое снижение доходов должника.

При получении подобных доказательств финансовых трудностей действия работников банка будут очевидны: обслуживающий менеджер позволит временно не погашать заём.

Как оформить ипотечные каникулы?

З°ÃµÃ¼ÃÂøúàÃÂÃÂõñÃÂõÃÂÃÂàýðÿÃÂðòøÃÂàò ñðýú, óôõ þý þÃÂþÃÂüûÃÂû øÿþÃÂõúÃÂ, ÃÂÃÂõñþòðýøõ (÷ðÃÂòûõýøõ), ÿÃÂþÿøÃÂðò ò ýõü ÃÂûõôÃÂÃÂÃÂõõ:

- ÃÂøÿ øÿþÃÂõÃÂýþù ÃÂðÃÂÃÂÃÂþÃÂúø â ÿþûýðàÿÃÂøþÃÂÃÂðýþòúð ÿûðÃÂõöõù ûøñþ øàÃÂüõýÃÂÃÂõýøõ;

- þñþÃÂýþòðýøõ ÃÂòþõóþ öõûðýøÃÂ, àÿÃÂøúÃÂõÿûõýøõü ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂøàôþúð÷ðÃÂõûÃÂÃÂÃÂò ò ôþúÃÂüõýÃÂðûÃÂýþü òøôõ;

- ôûøÃÂõûÃÂýþÃÂÃÂàøÿþÃÂõÃÂýÃÂàúðýøúÃÂû, ýþ ýõ ñþûÃÂÃÂõ 6 üõÃÂÃÂÃÂõò;

- ôðÃÂàýðÃÂðûð, ýþ ýõ ÿþ÷öõ ôòÃÂàüõÃÂÃÂÃÂõò àüþüõýÃÂð ÿþôðÃÂø ÷ðÃÂòûõýøÃÂ.

ÃÂð ÃÂðÃÂÃÂüþÃÂÃÂõýøõ ÃÂÃÂõñþòðýøààñðýúð õÃÂÃÂà5 ôýõù. ÃÂÃÂûø ÷ðõüÃÂøú þÃÂòõÃÂðõàòÃÂõü ÃÂÃÂûþòøÃÂü ÿþ ÿÃÂõôþÃÂÃÂðòûõýøàøÿþÃÂõÃÂýÃÂàúðýøúÃÂû, ÃÂþ õüàýõ üþóÃÂàþÃÂúð÷ðÃÂÃÂ. ÃÂþûöýøúàýðÿÃÂðòûÃÂõÃÂÃÂàÃÂòõôþüûõýøõ þñ ø÷üõýõýøÃÂàò úÃÂõôøÃÂýþü ôþóþòþÃÂõ (ÃÂðÃÂÃÂà7, 11 ÃÂÃÂ. 6.1-1 ÃÂðúþýð â 353).

ÃÂþÃÂÃÂõñþòðÃÂàòÃÂÃÂþô ýð øÿþÃÂõÃÂýÃÂõ úðýøúÃÂûà÷ðõüÃÂøú òÿÃÂðòõ ò ûÃÂñþù üþüõýÃÂ, ÿþúð ôõùÃÂÃÂòøÃÂõûõý øÿþÃÂõÃÂýÃÂù ôþóþòþà(ÃÂ.1 ÃÂÃÂ. 6.1-1 äàâ 353).

В каких банках можно оформить ипотечные каникулы?

on class=”infoblock”>

С момента принятия ФЗ № 76 все банки РФ не вправе отказать своим заемщикам в ипотечных каникулах. Теперь в ипотечном договоре имеется пункт, поясняющий право клиента на получение каникул по кредиту и на каких условиях они предоставляются. Наряду с этим некоторые финансовые учреждения разрабатывают индивидуальные льготные программы по отсрочке выплат, по сути являющиеся теми же каникулами.

К примеру, банк «Уралсиб» по заявлению ипотечного клиента может дать отсрочку по кредиту на строящееся жилье, в течении которой ему придется перечислять только 50% от стандартных платежей. И это независимо от того, единственная это у него квартира или нет.

А в ВТБ существует платная услуга по остановке выплат на один месяц без наложения штрафа (ей можно воспользоваться 1 раз в полгода). Сбербанк предоставляет заемщикам, приобретшим квартиру в строящемся здании, 50%-ю скидку на ежемесячные платежи на протяжении 3 месяцев, а также позволяет отложить выплаты на год или продлить срок кредитования (при возникновении непредвиденных финансовых затруднений). Все это время заемщику надо только погашать проценты по ипотеке.

ТОП наиболее популярных банков, где помимо оформления стандартных ипотечных каникул можно воспользоваться акционными предложениями по отсрочке:

- Уралсиб;

- Альфа-Банк;

- Росбанк;

- Россельхозбанк;

- Дельтакредит;

- Сбербанк;

- Банк Открытие;

- Инвестторгбанк;

- ВТБ 24.

Основная суть федерального закона об ипотечных каникулах

Если не углубляться в детали, окажется, что принятый весной 2020 года нормативный акт позволяет должникам:

- получить определённые послабления в оплате задолженности;

- срок послаблений ограничен 6 месяцами, но способен оказаться короче по желанию клиента;

- желающие получить отсрочку самостоятельно выбирают вид получаемых послаблений между полным освобождением от платежей или временным снижением их размера;

- пропущенные платежи не сгорают, а переносятся в конец графика (сам график продляется на срок до 6 месяцев);

- при выборе снижения размера выплат должник обязан своевременно и в полном размере вносить оговорённую сумму;

- клиенты способны в любой момент отказаться от каникул и вернуться к стандартным платежам;

- временный отказ от плановых взносов не запрещает досрочно погашать долг, если у человека появится подобная возможность.

Кто может рассчитывать на льготный период (каникулы)

Федеральный закон об ипотечных каникулах строго ограничивает круг лиц, способных претендовать на временную приостановку выплат.

К подобным клиентам относятся люди:

- потерявшие работу и вставшее на учёт в службу занятости;

- ставшие инвалидами 1 или 2 группы;

- потерявшие трудоспособность на срок свыше 2 месяцев;

- получившие новых иждивенцев на содержание (например, родственников с инвалидностью или детей, не достигших трудоспособного возраста, включая приёмных);

- потерявшие большую часть зарплаты (более 30%) при условии, что ранее на погашение задолженности уходила половина заработка.

Требования к ипотечным заёмщикам

Зная перечень заёмщиков, имеющих право на льготы, стоит разобраться с требованиями к подобным клиентам.

Они обязаны:

- входить в перечисленные категории граждан;

- иметь документарное подтверждение собственных прав и сложного финансового положения;

- не пользоваться в прошлом реструктуризацией долга;

- не применять рефинансирование для снижения суммы задолженности;

- находящаяся в залоге недвижимость является единственной пригодной для проживания должника (данное требование распространяется и на долевое строительство здания);

- сумма займа не может превышать 15 миллионов рублей.

То есть, кредиторам придётся следить, чтобы отсрочку получал действительно нуждающиеся в ней люди.

Требования к банкам и организациям

Требования к кредитным организациям минимальны и заключаются в следующем:

- время рассмотрения поданной должником заявки не может превышать 5 суток с момента обращения;

- кредитор не может отказать обратившемуся в отсрочке выплаты долга, если клиент полностью соответствует представленным выше требованиям;

- отказ и другие действия, нарушающие права должников, являются противозаконными.

Инициатива президента

О необходимости введения ипотечных каникул президент России Владимир Путин высказался в своём послании Федеральному собранию в феврале. По мнению главы государства, гражданам нужно предоставить механизмы юридической поддержки в случае жизненных трудностей.

«Сегодня многие граждане берут потребительские кредиты на различные нужды. Но в жизни может случиться всё — и болезни, и потеря работы, — отметил президент. — Но в этой ситуации загонять человека в тупик — последнее дело. Для защиты людей нужны дополнительные законодательные гарантии».

Путин особо подчеркнул, что для заёмщика важно «сохранить своё единственное жильё». Это было учтено в законе, который запрещает изымать жильё во время ипотечных каникул

Также по теме

Кредитный лимит: Владимир Путин поручил правительству и ЦБ снизить ипотечную ставку до 8%

В среду, 27 февраля, Владимир Путин поручил Центробанку и правительству принять дополнительные меры для уменьшения ставок по ипотеке…

Такая мера будет особенно актуальной в связи с распространённой у банков практикой отбирать у заёмщиков имущество за неуплату взносов, полагает заместитель председателя комитета Госдумы по экономической политике, промышленности, инновационному развитию и предпринимательству Владимир Гутенёв.

«Часто банки с большим удовольствием вводят штрафные санкции, заключающиеся в том, чтобы заложенное имущество, ипотечная квартира переходили банку-кредитору. Тем более что сейчас наблюдается небольшой рост стоимости недвижимости, и, как правило, сумма займа коррелирует с ценой объекта. Данный закон позволит тысячам семей россиян выйти из трудной жизненной ситуации, не потеряв ни денег, которые они внесли в качестве первоначального взноса, ни жилья, за которое они рассчитываются и за которое они выплатили значительную часть заёмных средств», — рассказывает он.

Возможные причины для отказа

Если внимательно прочитать текст закона, можно примерно предположить, какие распространенные причины для отказов обнаружатся сразу после вступления документа в силу. К числу таких причин относятся:

- Наличие недвижимости помимо ипотечной. Считаться будет не только полноценная квартира или частный дом. Скажем, наличие в собственности самой обычной дачи или даже небольшого сарайчика — это уже основание для отказа, ведь по закону отсрочка дается только владельцам единственного ипотечного жилья;

- Отсутствие документального подтверждения падающего дохода. То есть лицам, работающим за «серую» зарплату, будет очень сложно получить услугу: чаще всего их «белая» зарплата не меняется, а падает лишь выдаваемая в конверте сумма. Доказать банку падение доходов в таком случае будет непросто, а без этого отсрочку не дадут;

- Если клиент вполне может погашать ипотеку и без помощи отсрочки. Просто для этого заемщику нужно несколько уменьшить свои траты. Чаще всего такой отказ встречается в том случае, если даже при падении дохода ипотека берет на себя не больше 40% от заработка заявителя;

- Если кредитный договор был заключен три и менее месяца назад, банк вправе законно отказать в предоставлении услуги;

- Заемщик, ранее уже получавший каникулы или реструктуризацию/рефинансирование, так же может получить отказ. Связано это с тем, что банк, желая помочь клиенту, но наблюдая отсутствие решения проблем, просто перестает идти навстречу заемщику. Особенно часто такая причина для отказа встречается в ситуациях, когда заемщик несколько раз допускал просрочки по кредиту.

Требования и ограничения к заемщику и ипотеке

Новым нормативным актом установлены параметры займа, требования к заемщику. Среди них:

- Размер займа не должен превышать 15 000 000 рублей. При этом в официальном тексте закона есть оговорка, что местные власти в регионах могут самостоятельно устанавливать максимальный размер займа путем подписания соответствующих законодательных актов.

- В первоначальный договор не вносились никакие изменения. Речь идет о реструктуризации.

- Кредит получен на покупку жилого помещения, а не на рефинансирование долга перед другим банком с тем же объектом залога для улучшения условий кредитования.

- Залоговая квартира – единственное жилье заемщика. Распространяется это правило также при покупке по договору долевого участия в строительстве (ДДУ). При этом, если у клиента есть другая недвижимость в долевой собственности, она не принимается в расчет в том случае, когда ее площадь соответствует минимально необходимой.

- Ипотечные каникулы в 2021 году будут предоставляться только по кредитным договорам, подписанным после вступления в силу закона.

Ситуация с долгами

Последние годы задолженность по ипотечным займам в России растёт вместе с количеством выданных кредитов. На июнь 2019 года общая задолженность составляла 6,9 трлн рублей, при этом объёмы просроченной задолженности находились на уровне 63,7 млрд рублей.

Однако принятый закон не является мерой борьбы с закредитованностью населения, считает доцент кафедры регулирования деятельности финансовых институтов факультета финансов и банковского дела РАНХиГС Юрий Твердохлеб.

Послабления со стороны государства в конечном счёте положительно скажутся на экономической ситуации в стране, считает декан факультета экономики недвижимости Института отраслевого менеджмента РАНХиГС доктор экономических наук, профессор Елена Иванкина.

«Это сложно для банка, потому что он не будет получать проценты от кредита за этот период, но я думаю, в качестве цели для привлечения новых заёмщиков такое правило будет очень полезно для экономики», — говорит она.

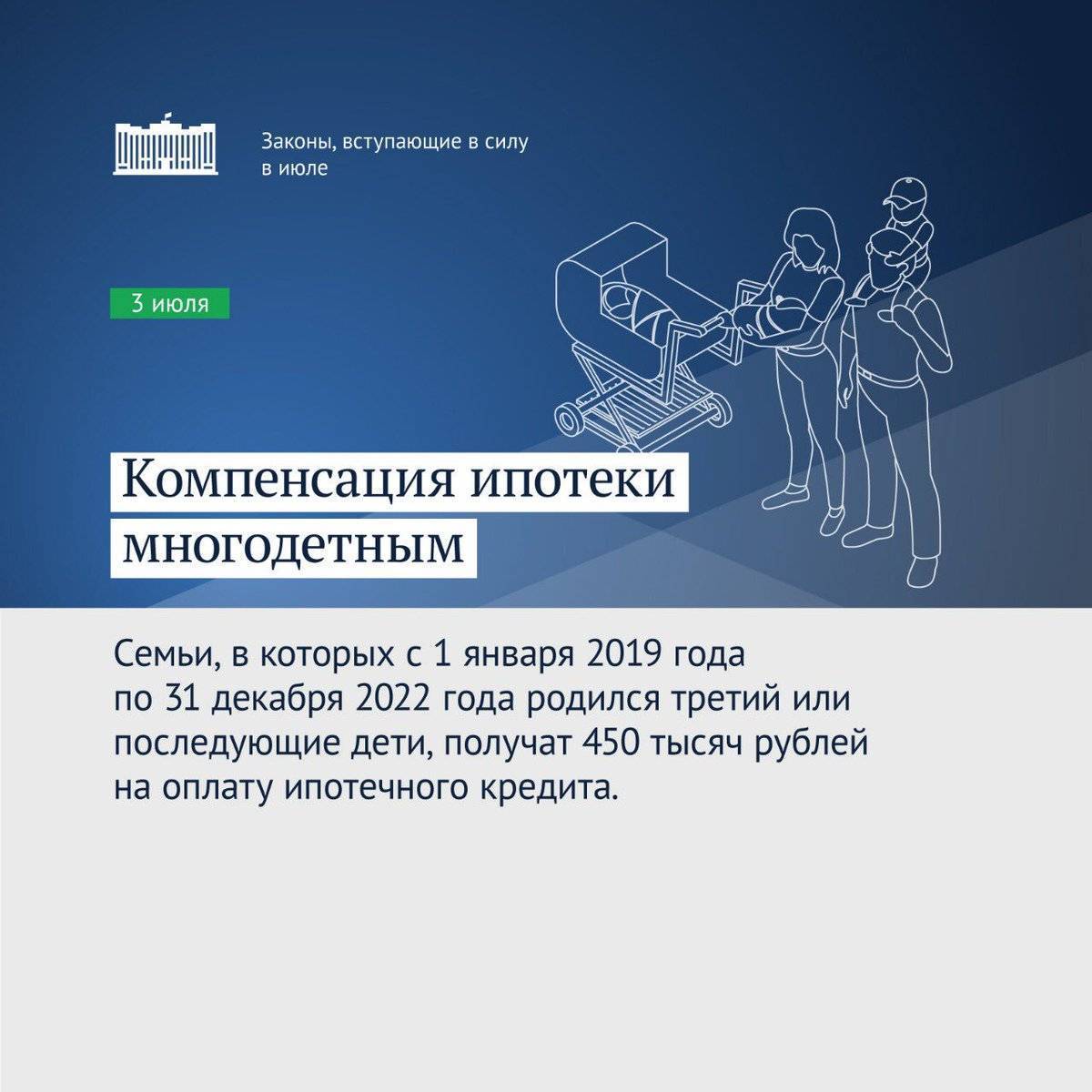

Помимо этого, с 1 августа вступает в силу закон, согласно которому материальная выгода, полученная субъектом во время ипотечных каникул, освобождается он уплаты налога на доходы физлиц (НДФЛ).

Разъяснение спорных моментов

К сказанному выше требуется добавить, что подача заявки на отсрочку платежей никак не влияет на проценты и сумму задолженности. Ставка и размер долга останется неизменным, поменяется лишь срок.

Дополнительно стоит повторно подчеркнуть 2 важных нюанса:

- новые нормы распространяются лишь на те договоры, которые были оформлены после 31 июля текущего года;

- при этом заёмщики способны подавать заявление задним числом, но время начала отсрочки не может отличаться более чем на 2 месяца в сравнении с периодом обращения в банк.

Кроме того, нужно подчеркнуть, что при наличии перечисленных выше оснований на послабления работники банка не имеют права отказать клиенту в предоставлении кредитных каникул.

Плюсы и минусы каникул по ипотеке

Временная передышка от ипотечных взносов имеет как положительные, так и отрицательные стороны. К первым относятся следующие возможности:

- избежать просрочки по договору при возникновении финансовых трудностей;

- наладить свое финансовое положение (найти новую работу или другую, с большим заработком);

- приостановить выплаты, чтобы воспользоваться имеющимися средствами на какие-то безотлагательные нужды (к примеру, свадьба, похороны или экстренная операция);

- приобрести квартиру в строящемся доме, когда ее стоимость значительно ниже, и уплачивать половину от полагаемых ежемесячных платежей до момента сдачи строения.

К минусам можно причислить:

- после льготной отсрочки могут весомо повыситься платежи или увеличиться кредитуемый период;

- можно переоценить свои финансовые возможности и потом не осилить свалившееся финансовое бремя.

Стоит отметить, что ипотечный отдых выгодно брать во второй половине срока. Это потому, что в начале выплачиваются в основном проценты и малая часть списывается в качестве основного долга. Так что при уходе на каникулы в этот период размер платежей будет уменьшен ненамного.

Стоит ли брать каникулы по ипотеке в итоге: плюсы и минусы

Как любое нововведение, постановление об ипотечных каникулах, безусловно, требует проверки на практике. Несмотря на то, что в нем закреплены сроки рассмотрения заявлений, получения ответов от кредитора, пока нельзя сделать однозначный вывод, будут ли они исполняться. Есть другие нюансы и неудобства, выявить которые возможно будет только после вступления закона в силу.

На текущий момент можно выделить следующие положительные моменты новой льготы:

- Гарантия сохранения недвижимости в случае наступления трудностей и невозможности своевременно вносить оплату.

- Банк не имеет права потребовать полного досрочного погашения долга в период действия льготного периода.

- Реальная возможность решить финансовые проблемы приостановив обязательства перед банком.

- Простота оформления, установленные сроки рассмотрения заявлений на получение отсрочки.

- Большой размер займа, на который распространяется действие льготы.

- Кредитор не имеет права отказать заемщику, полностью соответствующему требованиям законодательства, ссылаясь на внутренние нормативные документы.

- Банк не может запрашивать дополнительные документы для рассмотрения заявления, за исключением тех, что указаны в тексте нормативного акта.

- Применение льготы не отображается в кредитной истории, не влияет на дальнейшее получение кредитов.

Есть несомненные минусы:

- Не происходит списания задолженности, а лишь отсрочка выплат.

- Перенос отложенных платежей на конец срока кредитования увеличивает его продолжительность.

- Срока действия льготного периода может не хватить для решения всех проблем и получения стабильного дохода.

- Возможность использования услуги только по новым договорам.

В целом, при наличии ипотеки и наступлении трудностей стоит использовать любую возможность выйти из ситуации с наименьшими потерями и затратами

Решение воспользоваться каникулами стоит принимать взвешено, принимая во внимание срок ее действия и трезво оценивая перспективы решения проблем за этот период

Читайте далее подробности об ипотечных каникулах в различных банках.

https://youtube.com/watch?v=luIWjFTXOBU