Все об оплате земельных налогов

Тема, касающаяся оплаты земельных налогов, вызывает много вопросов. Самые распространенные из них:

Кому платить земельный налог? – Данные средства направляются в бюджет того региона, к которому принадлежит земельный участок.

Как платить налоги на землю? – Это можно сделать, посетив местную ФНС или же посредством интернета: через сайты ФНС, Госуслуг, Сбербанк онлайн или сервис Яндекс.Деньги. Подробнее об оплате читайте здесь.

Сроки, порядок и правила уплаты

Платить налоги на землю нужно в местном регионе, к которому территориально относиться земельный участок.

ОБРАТИТЕ ВНИМАНИЕ. Сроки, обозначенные законодательством для уплаты налога на землю физическими и юридическими лицами, отличаются между собой

Когда платят земельный налог физические лица? – После того как получат уведомление от НС с указанным суммой налога за землю и сроком уплаты. Согласно изменениям ФЗ №320 от оплатить нужно до 1 декабря того года, который наступит после «оплачиваемого». То есть, до необходимо внести взнос на землю за 2018 год.

Даже если уведомление не пришло, НС обязуют население самостоятельно обратиться в инспекцию и сообщить о наличии в них земельных участков. Сделать это можно, записавшись на прием через онлайн-сервис :

Срок уплаты земельных налогов для юридических лиц совершенно другой, и отличается:

- во-первых – ежеквартальными авансовыми платежами;

- во-вторых – часть платежа за последний квартал нужно будет внести до 1 февраля текущего года.

При неуплате земельного налога налоговый кодекс предусматривает наказания – это пеня по земельным налогам или штраф, размером 20 или 40% от общей суммы, что зависит от тяжести нарушения.

Авансовые платежи

Этот раздел касается только юридических лиц, т. к. авансовые платежи за землю для простых граждан не предусмотрены налоговым кодексом.

Авансовые платежи по земельному налогу – это возможность оплачивать налог на землю авансами (по частям) поквартально на протяжении года.

ОБРАТИТЕ ВНИМАНИЕ. Местные власти могут освобождать фирмы от этой обязанности – вносить платежи ежеквартально

Тогда вноситься полная сумма в конце года.

Что касается сроков уплаты авансовых платежей по земельному налогу в 2018-2019 году, то здесь также местные власти на своей территории могут устанавливать разные даты. Чаще всего эти оплаты осуществляются поквартально, не позднее последнего дня того месяца, что следует за прошедшим кварталом. Узнать о датах для нужного региона можно здесь – – на сайте ФНС, указав в нужной строке код нужного региона.

Например, для жителей Санкт-Петербурга справочная информация по налоговым платежам выглядит так:

На скриншоте указаны сроки уплаты авансов и налога для предприятий этого города.

Каждый авансовый платеж составляет ? от общей начисленной суммы налога на землю за целый год.

КБК земельных налогов 2018-2019

Важной деталью при оформлении/оплате земельного налога являются коды бюджетных классификаций, или сокращенно КБК земельных налогов. ВАЖНО

При неверном указании любой цифры платеж может быть отправлен с неверным предназначением, что повлечет за собой долгие разбирательства

ВАЖНО. При неверном указании любой цифры платеж может быть отправлен с неверным предназначением, что повлечет за собой долгие разбирательства

Ниже представлены все коды, включая КБК по пеням земельного налога.

Отчетность по оплате налога на землю

Этот раздел опять-таки касается только организаций, так как население не обязано подавать отчеты об оплате земельного налога.

Отчетный документ – декларация по земельному налогу – предоставляется в НС единожды после полной оплаты налога на землю, до того года, что следует за подотчетным годом.

Заполняется декларация по форме КНД 1153005 в бумажном или электронном виде – как выберет налогоплательщик.

Скачать документ можно здесь – декларация для отчетности.

Сроки уплаты

Расчет земельного налога всегда происходит в окончании налогового периода. За основу нужно брать действующую налоговую ставку от налоговой базы. Если в пунктах 15, 16 не прописаны другие требования, то всегда эта процедура должна происходить именно в эти сроки.

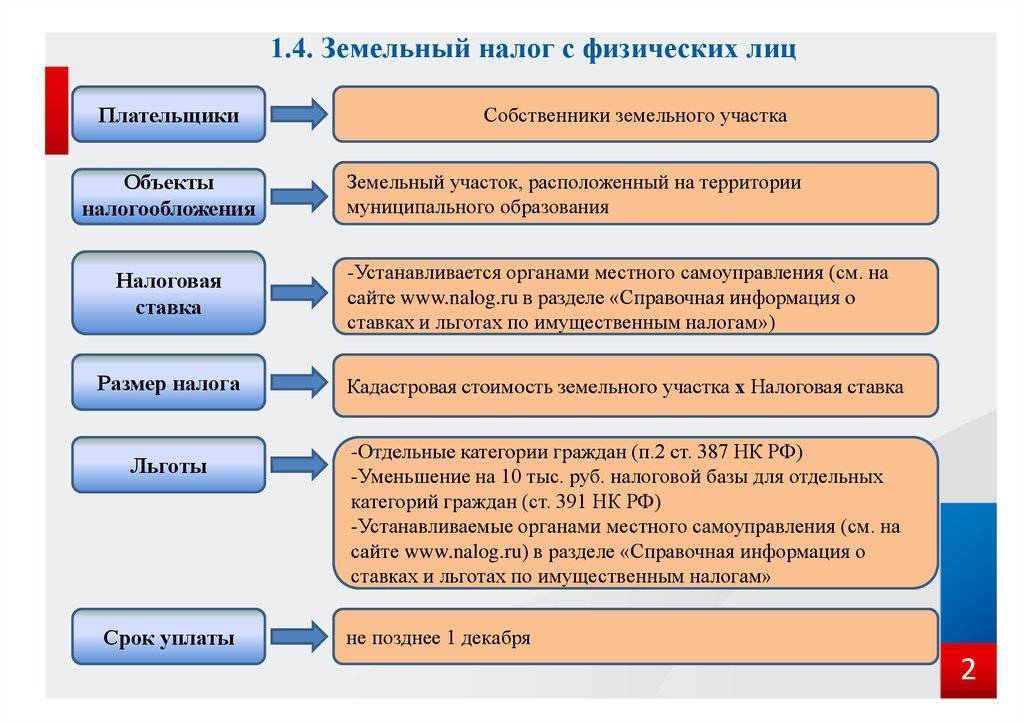

Уплата денежных средств по налогу всегда происходит по месту нахождения участка земли. Деньги идут не в федеральный, а местный бюджет. Уплата земельного налога происходит каждый год, для физических лиц – до 1 декабря текущего года.

Для оформления платежки следует ввести такие данные:

- персональные данные налогоплательщика;

- адрес проживания налогоплательщика;

- ИНН;

- название налога;

- адрес земельного участка;

- сумму платежа.

Деньги будут зачислены на счет налоговой службы на протяжении нескольких рабочих дней.

Как часто нужно платить налог и сдавать отчётность?

Граждане – 1 раз в год

Обычные граждане и ИП уплачивают налог раз в год, согласно уведомления, направляемого налоговым органом в срок до 1 декабря следующего года. То есть за 2015 год ЗН необходимо будет внести в бюджет не позднее первого декабря 2016 года.

Уведомление должно быть направлено гражданину не позднее месяца до наступления срока уплаты платежа по данному документу. Узнать о том, когда налоговые органы производят рассылку данных уведомление, можно на сайте ФНС РФ.

Расчёт земельного налога физлица и ИП не производят и декларацию по нему не сдают.

Уплатить налог можно также воспользовавшись сервисом, представляемым ФНС, который так и называется – «Заплати налоги».

https://youtube.com/watch?v=vCJZI_qeK0c

Организации – каждый квартал

Юрлица обязаны каждый квартал (первый, второй и третий) уплачивать авансы по земельному налогу. Срок для уплаты устанавливает местный закон. ЗН по итогам года организации платят также в срок, определённый соответствующим муниципальным законом, но не ранее 1 февраля.

Декларация сдаётся раз в год до 1 февраля следующего года. За 2015 год ЮЛ должно сдать отчётность не позднее 01.02.2016г., если иной срок не установлен местным НПА. Суммы к уплате юрлица рассчитывают сами, в отличие от физиков и предпринимателей.

Налог как физлицами, так и организациями уплачивается по месту нахождения объекта н/о (земли).

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Налог на землю: кто платит?

Мы разобрались, что налог на землю – это местный налог, который, соответственно, и контролируется законодательством местным. Выплачивать его обязаны собственники участков. Так как от года к году законодательство меняет некоторые пункты в налоговых выплатах, вводит возможность получать льготы, нелишним будет разобраться, кто и как именно вышеназванный налог должен уплачивать. При планировании своего бюджета не лишним будет оценить свои налоговые обязательства перед государством.

Земельный налог выплачивают как простые граждане – физлица, так и различные фирмы, компании, корпорации – лица юридические. Чтобы безошибочно определить размер, временные рамки платежей и ставку, по которой исчисляется сбор, необходимо выявить — интерпретируется ли буквой закона конкретная земельная площадь как объект налогов и предусматриваются ли льготы или послабления на уплату.

Физическое лицо, призванное государством выплачивать земельный налог, не привязано к определению гражданства. То есть эта обязанность вменена как резидентам, так и нерезидентам страны. Отдельные сборы в этом плане могут различаться по ставкам для россиян и иностранцев, касательно же сбора на землю и первые, и вторые платить обязаны.

Пример: если гражданин США Джон Паул на законных основаниях распоряжается наделом земли, засаженным яблоневым садом в Подмосковье, он обязан уплатить земельный налог по правилам НК России.

Соответственно, и сбором облагаются лишь российские земли. Участки за пределами страны не относятся к земельному налогу.

Пример: россиянин Иван Петров владеет землёй во Франции, где он выращивает виноград. Выплачивать налоговый сбор Петров будет уже французскому государству согласно местных ставок, в России его участок налогооблагаемым не признаётся.

Ставка по земельному сбору

Юридические лица самостоятельно рассчитывают сумму сбора по формуле, используя данные о ставки. Она зависит от категории земли и соответствует разрешённому виду на использование. Согласно этим данным, ставка не превышает 0,3 процента:

- от цены земель в дачных посёлках, участков, на которых предполагается ведение подсобного хозяйства, выращивание скота, овощей и фруктов, участков сельскохозяйственного назначения или сельхозпроизводства;

- от цены за участки, где будут возведены жилые объекты недвижимости, земли, оставленные для ЖКХ-объектов и жилищных фондов;

- для земли, которая используется для представления таможенного надзора, обороны и безопасности;

- для ограниченных по обороту земель (по требованию государства);

Ставка, не превышающая полтора процента установлена для земель, не входящих в вышеуказанный перечень.

Дифференцированные ставки по сбору на землю могут устанавливать местные власти. Решение об этом принимается исходя из типа разрешения на использования земли и её категории.

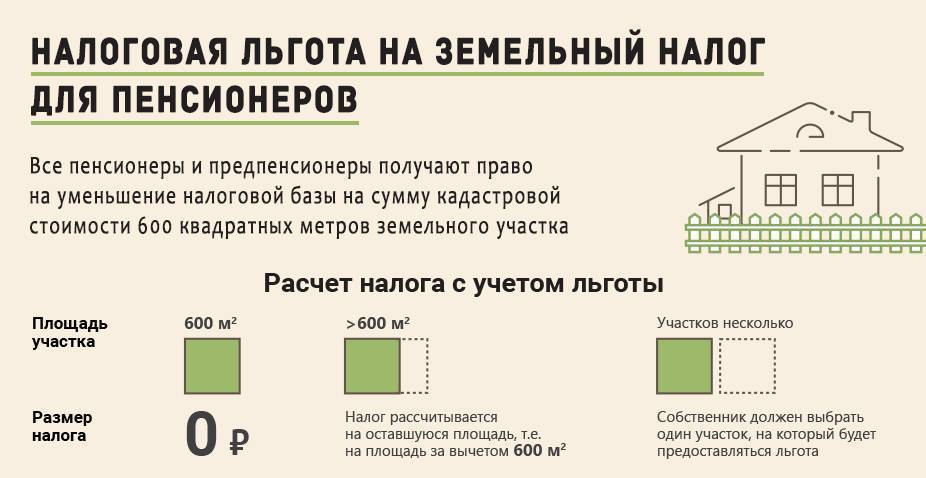

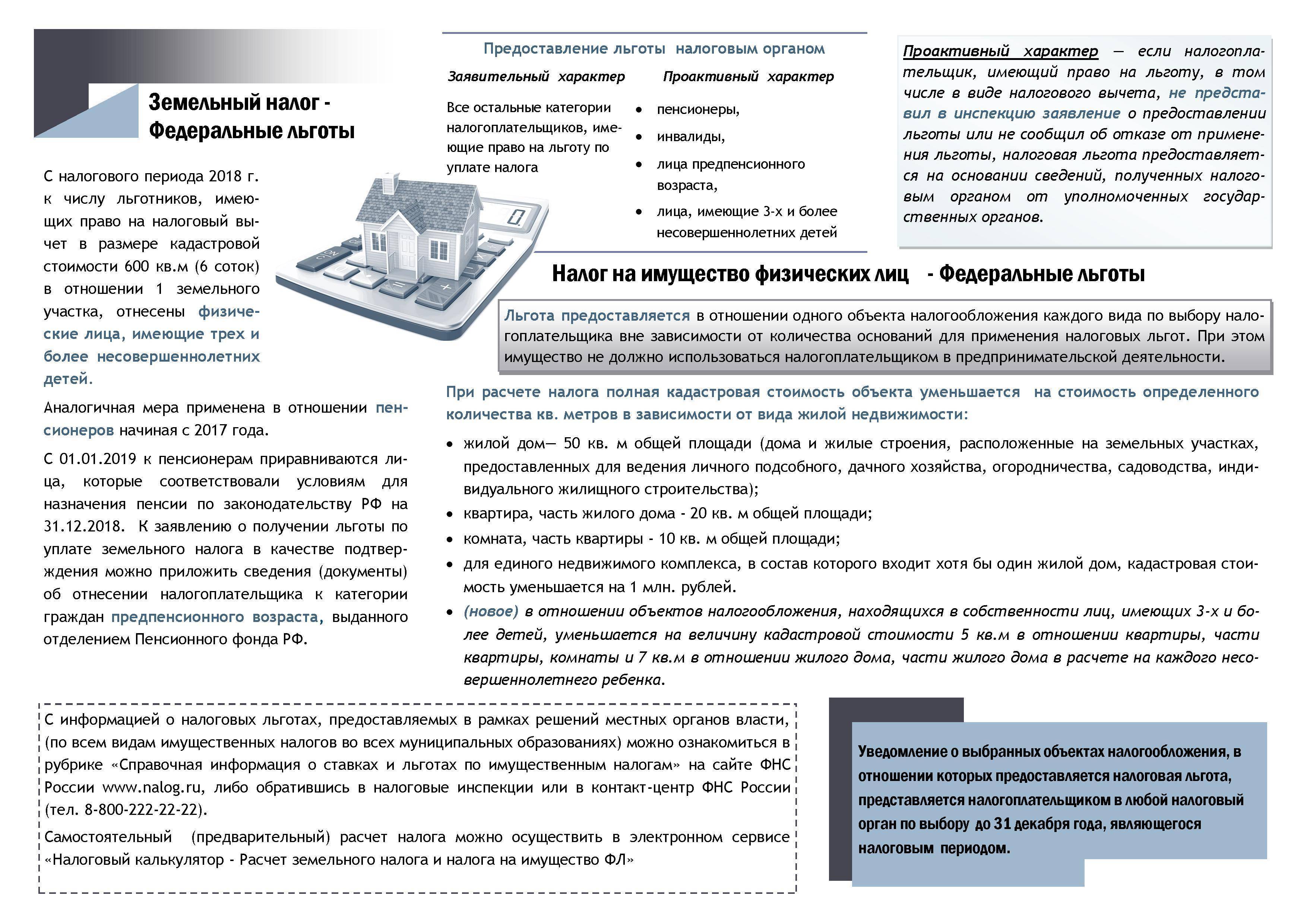

Льготы по и льготники по земельному налогообложению

В Российской Федерации некоторые налогоплательщики имеют послабления по налогообложению. Это регламентирует законодательство в п. 5 статьи 391 НК.

Льгота представляет собой уменьшение налогооблагаемой базы (КС налогооблагаемого владения) на кадастровую стоимость 600 м2 (6 соток) принадлежащей налогоплательщику территории. Это значит, что если надел площадью 6 соток, то платить за него не нужно. Если же площадь составляет 10 соток, то надо будет заплатить только за 4 сотки.

данное послабление применяется только по отношению к одному землевладению, имеющемуся у льготника. О своём выборе необходимо сообщить в ИФНС (можно через МФЦ) не позже 31 декабря. В случае, если такое заявление не будет подано, то ФНС применит льготу в отношении участка с максимальным начислением.

Кто имеет право на льготу:

- Герои СССР и РФ;

- полные кавалеры ордена Славы;

- люди, имеющие инвалидность I и II групп;

- дети-инвалиды;

- ветераны и инвалиды Великой отечественной войны и послевоенных боевых действий;

- пострадавшие вследствие техногенных катастроф на Чернобыльской АЭС, на предприятии «Маяк» (1957 г.), после ядерных испытаний на полигоне под Семипалатинском;

- принимавшие участие в испытаниях и ликвидациях ядерного оружия, а также прочие граждане, получившие инвалидность или облученные в следствие указанных действий;

- пенсионеры по старости и граждане предпенсионного возраста;

- родители, имеющие трёх и более несовершеннолетних детей.

Важно: при появлении основания для предоставления льгот (например, в семье родился третий ребенок) гражданин должен подать соответствующее заявление в ИФНС. Кроме того, некоторые налогоплательщики полностью освобождаются от платежа

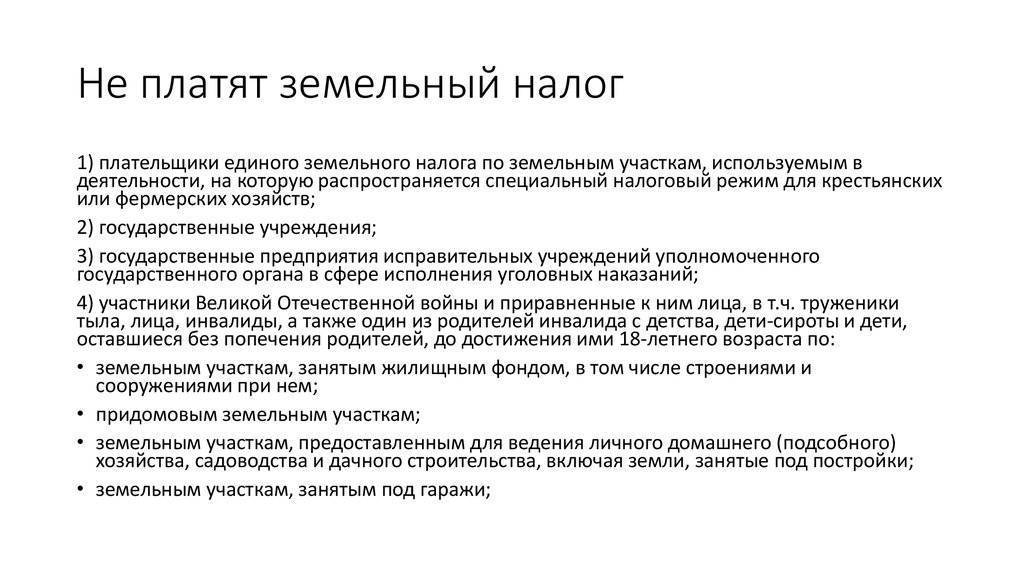

Данное послабление зафиксировано в статье 395 НК

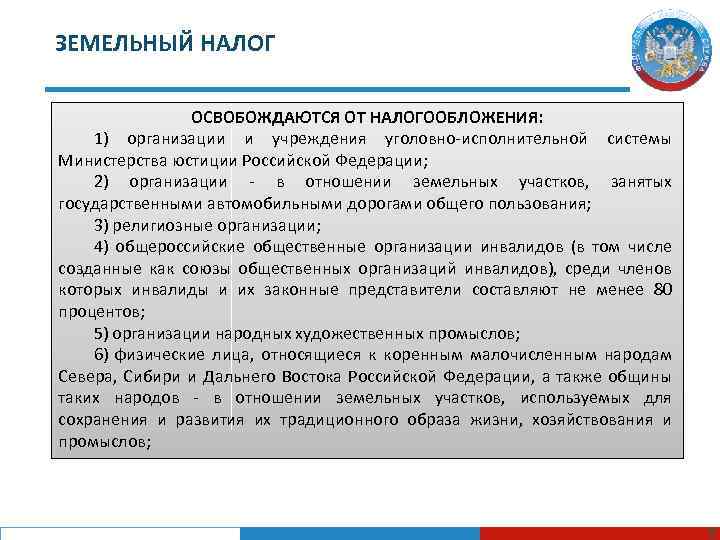

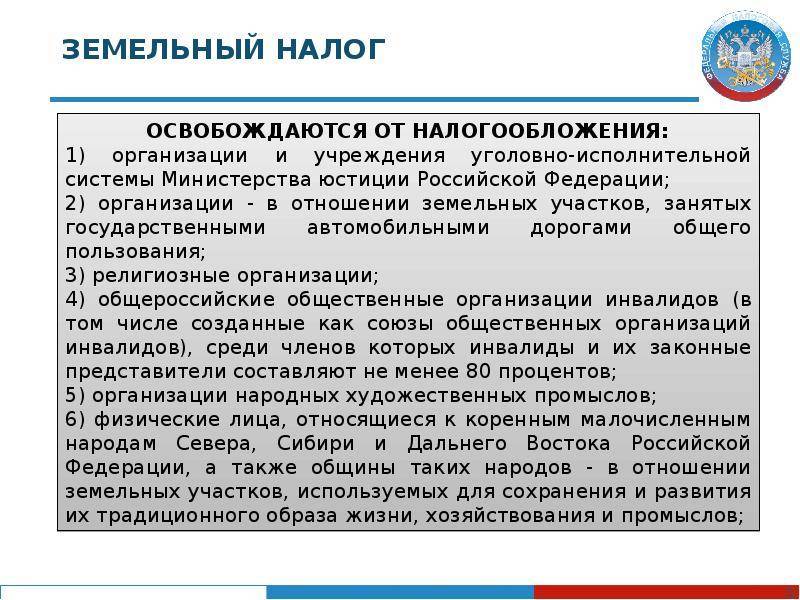

Кроме того, некоторые налогоплательщики полностью освобождаются от платежа. Данное послабление зафиксировано в статье 395 НК.

Кто может не платить:

- организации в структуре уголовно-исполнительной системы;

- юр. лица, которым принадлежат земли, где пролегают государственные дороги общего пользования;

- компании, осуществляющие коммерческую деятельность на территориях со статусом особых или свободных экономических зон, а также инновационного центра «Сколково»;

- религиозные организации в отношении участков, на которых находятся их здания и сооружения (или отведенные на строительство этих объектов);

- общественные организации инвалидов в отношении землевладений, где осуществляется деятельность, прописанная в Уставе;

- компании, занимающиеся народным художественным промыслом;

- коренные малочисленные народы Севера и Дальнего Востока на территории исторического обитания.

Когда платить налог?

Поскольку земельный сбор является местным, время, когда его нужно выплачивать, муниципалитеты устанавливают произвольно. Чтобы юрлицо имело представление о сроке, в который нужно подать декларацию и перечислить деньги, оно должно изучить НПА (нормативно-правовой акт) того населённого пункта или образования, в котором расположена земля. Однако есть ограничение – в НПА не может значиться срок оплаты ранее срока подачи декларации. Соответственно, не ранее первого февраля того года, что идёт вслед за отчётным. Но в течение отчётного года юридических лиц могут обязать платить авансы – предварительные платежи по сбору, время их уплаты также устанавливается муниципалитетами.

Рассмотрим на примере 2017 года в городе Москва. Все фирмы, владеющие земельными участками, должны внести сумму сбора не позднее первого февраля, как мы уже разобрались ранее. Авансовые выплаты должны быть перечислены московскими фирмами крайний срок – в последнее число месяца после отчётного квартала. Сроки выглядят таким образом:

- аванс за первый квартал – 2 мая 2017 года (так как 30 апреля является выходным днём, а 1 мая – праздничным);

- аванс за второй квартал – 31 июля 2017 года;

- аванс за третий квартал – 31 октября 2017 года.

Определяем налоговую базу

Налоговой базой является стоимость участков земли по кадастру, если они признаны объектами налогообложения. Регулированием этого вопроса занимается Налоговый кодекс РФ, а именно 389 статья. Земля должна быть признана налогооблагаемой на первое число текущего налогового периода. Такие сведения можно получить в государственном кадастре недвижимого имущества.

Кадастровую стоимость принято определять в соответствие с нормами земельного законодательства, которое действует на данный момент. Чтобы получить информацию о кадастровой стоимости участка, его владельцу необходимо обратиться с письменным заявлением в местное отделение Росреестра. Также некоторые данные находятся на сайте Росреестра. Ту информацию, которая там отсутствует можно получить, подав соответствующий запрос. По закону ответ на него должен поступить не позднее 5 дней. Его можно получить в электронном виде и в бумажном. Госпошлина за ответ также будет разная:

- для электронного письма – 150 рублей;

- для бумажного письма – 400 рублей.

Для каждого налогоплательщика налоговая база определяется в соответствии с той информацией, которую в налоговые органы предоставляют те учреждения, которые занимаются кадастровым учетом. Оценка кадастровой стоимость происходит раз в 3 года. Для городов с федеральным значением этот срок сокращен:

- Один раз в два года. Это позволяет удерживать цену на недвижимость на одном уровне несколько лет.

- Если земля находится в долевом владении, то налоговая база определяется отдельно для каждого из владельцев в той пропорции, которая отвечает его доле во владении недвижимостью. Если земля находится в совместной собственности, то ее владельцам нужно будет платить налог на равных условиях.

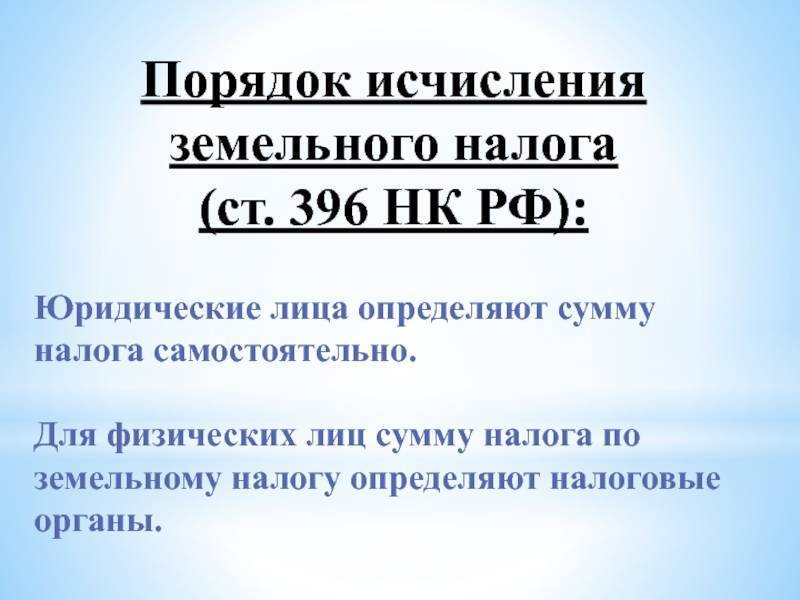

Юридические лица: рассчитываем сумму налога

Мы обговорили общие моменты, касающиеся земельного сбора на территории страны. Пришло время разобраться детально, какие нюансы этого налога распространяются на лиц юридических. Первым делом рассмотрим, как рассчитать его.

Сумма земельного налога, как и прочих, рассчитывается по окончании налогового периода и являет собой базу, помноженную на ставку. Юрлица, не использующие такой тип системы налогообложения, как упрощённая, сдают декларацию за прошедший год до первого февраля и оплачивают налог на землю не позднее десятого февраля. Предварительные (авансовые) платежи должны быть внесены каждые три месяца, не позже, чем конец месяца, идущего за отчётным кварталом. Декларацию нужно подать в инспекцию, частью подведомственной территории которой является земля.

Формула расчёта содержится в статье №396 НК РФ и выглядит так:

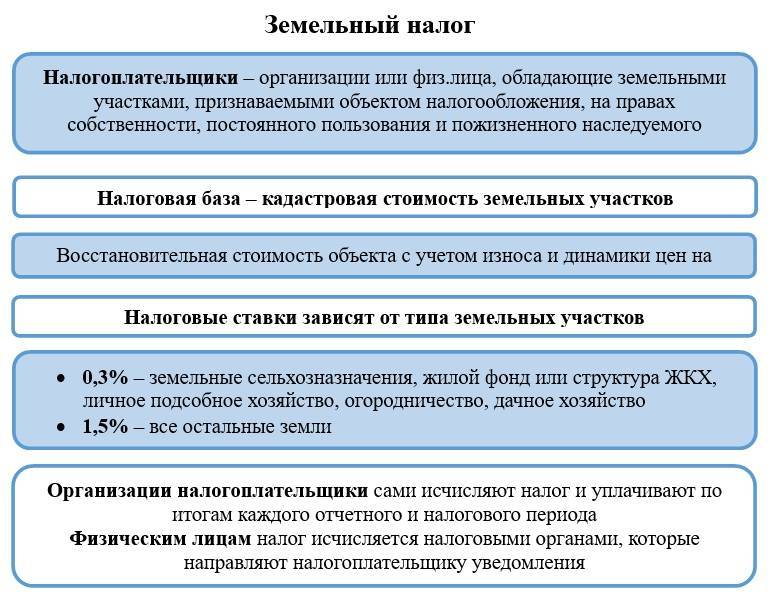

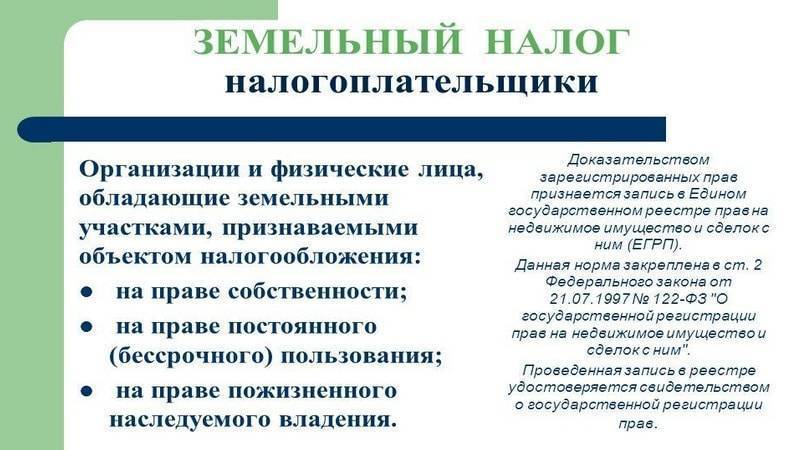

Кто платит земельный налог?

Действующее законодательство определяет плательщиками земельного налога юридических и физических лиц, индивидуальных предпринимателей, если в их владении находится земля, которая облагается налогом.

Очень важным фактором является то, что участок обязательно должен находиться в собственности у налогоплательщика или же являться субъектом, который передано в наследство на пожизненное владение. Если лицо пользуется участком на правах аренды, то ему не нужно платить за него налог. Это же касается и тех граждан, которые получили землю на бесплатное срочное пользование.

Оплата земельного налога по НК РФ

Необходимость в уплате налога появляется сразу же после того, как гражданин становится полноправным владельцем участка земли. А это происходит после проведения государственной регистрации имущества или получения другого документа, подтверждающего право на владение землей. Регулированием этого вопроса занимается Гражданский Кодекс и Федеральный закон под номером 122, в котором говорится о регистрации прав на имущество и возможность проведения с ним любых сделок.

После того, как определенная запись была внесена в ЕГРП, физические лица берут на себя обязанность по уплате земельного налога.

Кто обязан платить налог за землю?

Налог обязателен к уплате всеми собственниками земли, вне зависимости от правового статуса и формы налогообложения. Так, плательщиками являются:

- обычные граждане;

- граждане, зарегистрированные в качестве индивидуальных предпринимателей;

- юрлица любых форм налогообложения.

Условия, порождающие обязанность уплаты налога:

- факт нахождения земли в собственности;

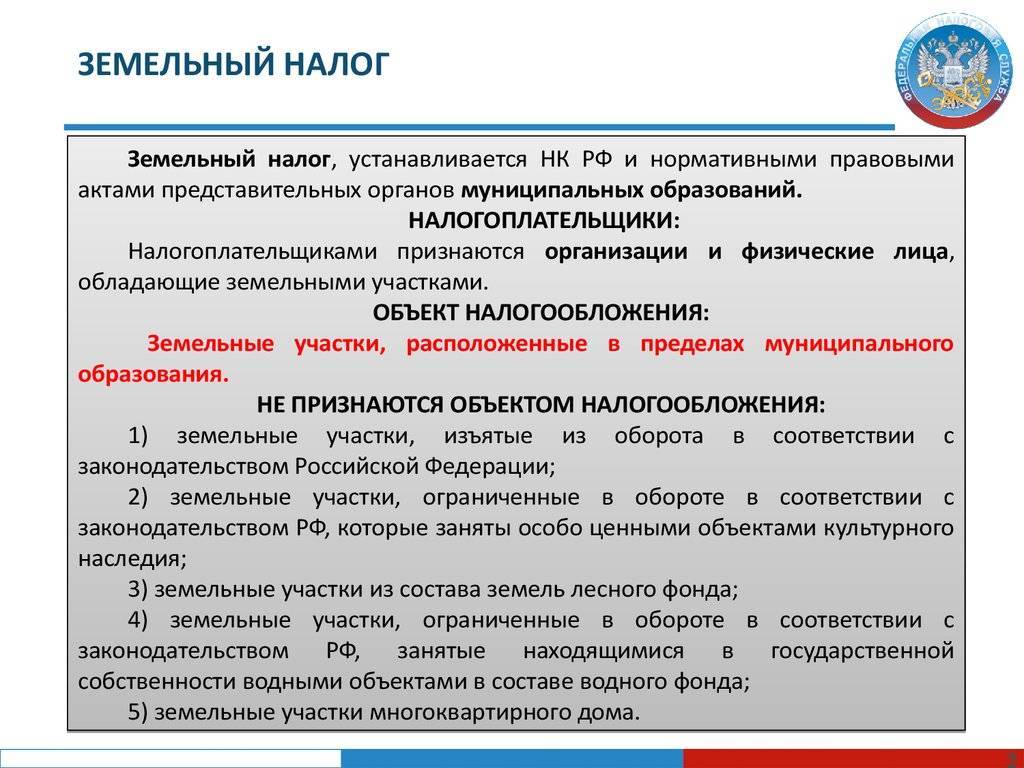

- земля подпадает под объект налогообложения (н/о). Не все земельные участки (з/у) подпадают под объект н/о. Например, не подлежат обложению и, соответственно, не рождают обязанности уплатить ЗН участки, изъятые или ограниченные в обороте, входящие в состав многоквартирного дома, или относящиеся к землям лесфонда;

- введение на территории, где находится з/у земельного налога.

Если в муниципальном образовании данный налог не введён, уплачивать его нет необходимости.

Кто считается плательщиком земельного сбора в РФ?

Плательщиками земельного налога в РФ признаются (388-я статья Налогового кодекса):

- юрлица;

- управляющая компания в отношении земель, которые входят в состав ПИФ;

- физлица, в частности, индивидуальные предприниматели.

Платят налог и иностранные юрлица и граждане, если их земля находится на территории РФ. Организационно-правовой статус организаций в таком случае не имеет значения.

Всех «земельных» налогоплательщиков НК делит на такие категории:

- собственники участков;

- землепользователи – бессрочное использование;

- землевладельцы – пожизненное владение.

Правом бессрочного использования обладают только некоторые организации – плательщики земельного налога:

- казенные;

- госучреждения;

- учреждения муниципалитета;

- самоуправление местного уровня;

- органы госвласти.

Правом пожизненного владения обладают исключительно физические лица – плательщики земельного налога, а право собственности может быть и у юрлица, и у гражданина. Любое право использования земельного участка должно подтверждаться документом:

- свидетельством о праве собственности, которые выдаются с начала 1998 года;

- другими правоустанавливающими документами, выданными ранее.

Притом отсутствие такого документа не устраняет обязанность по уплате налога. Ведь получение свидетельства не является обязательной процедурой. Правоустанавливающий документ – договор купли-продажи, дарения, мены – сам по себе служит достаточным основанием для начисления сбора на участок земли в собственности.

Уплата сбора производится по завершении года. Кроме того, ежеквартально плательщики производят авансовые взносы – ¼ часть общей суммы. Юрлица и по авансовым, и по итоговым взносам сдают декларацию в ФНС. Она служит подтверждением размера базы (кадастровой стоимости надела), суммы и наличия льгот у плательщика. Те организации, кто является плательщиками земельного налога, подачу декларации производят до перечисления платежа.

Типы налогов

Два основных типа налогов – это прямые и косвенные налоги.

• Прямой налог – это налог, взымаемый с доходов и имущества.

• Косвенный налог – это налог на товар или услугу, который существует как надбавка к стоимости товара или услуги. К косвенным налогам относятся госпошлины и акцизы.

По уровню налоги делятся на:

• Местные

• Региональные

• Федеральные

Основные налоги в России

НДФЛ

НДФЛ – это фиксированный налог на совокупный доход человека. В России ещё не введена система прогрессивного налогообложения, поэтому для всех физических налог на их доход составляет 13%.

Однако, не все доходы облагаются 13-процентной ставкой. Налогами не облагаются следующие доходы:

• Доходы, полученные от продажи имущества, которое находилось в собственности физического лица более трёх лет.

• Доходы, полученные по праву наследования.

• Доходы полученные в виде дарения от близких родственников.

При этом налогом облагается доход от сдачи имущества в аренду, доходы от выигрышей и доходы, полученные за пределами Российской Федерации.

Транспортный налог

Является региональным налогом. Его ставка определяется субъектами РФ. Соответственно, полученные деньги идут в бюджет субъектов. Транспортный налог – это налог, который взымается с владельцев транспортных средств.

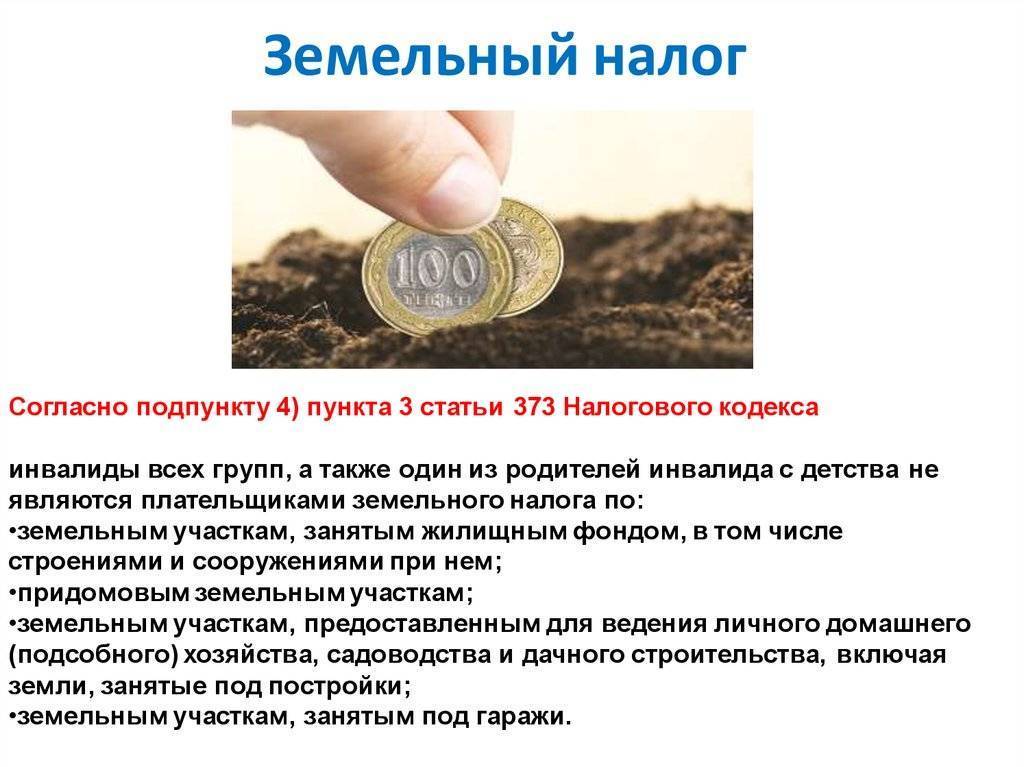

Земельный налог

Земельный налог платят лица, обладающие земельными участками. Однако, чтобы земельный участок облагался налогом, он должен быть признан объектом, подлежащим налогообложению. Критерии определяются в соответствии со статьями 388 и 389 налогового кодекса Российской Федерации. Именно поэтому владельцы многих участков по документам оформляют свою территорию как недостроенную – таким образом, они избегают уплаты налога. Ставка земельного налога составляет от 0.01% до 1.5%, в зависимости от вида участка.

Имущественный налог

Имущественный налог – это налог на имущество физического лица. Данный налог платится государству за право владеть собственностью. Платить этот налог обязаны все владельцы недвижимости. Ставка налога также варьируется, в зависимости от типа имущества.

Акциз

Физические лица тоже могут быть плательщиками акцизов. Это возможно при ввозе или вывозе ими подакцизных товаров. Определяется это в соответствии со с 179 статьёй налогового кодекса Российской Федерации. Более того, акцизы создают наценку на различные подакцизные товары. Поэтому, даже если за него не платит физическое лицо, это влияет на стоимость товара, за которую физ. лицо приобретёт продукт.

Налог на профессиональный доход

С недавнего времени, фрилансеры имеют возможность получать белую зарплату. Этот налог новый и пока не введен на всей территории РФ, а только тестируется в нескольких крупных областях. Налог составляет 4%.

Понятие и ставка налога на землю для юридических лиц

Плата пошлины за землю является обязательной для всех земельных категорий. Это обусловлено тем, что наделы находятся в муниципальном или частном владении. Налог не уплачивается только в том случае, если земля изъята из общего оборота, и ей присвоен статус культурного и исторического значения для государства.

К земельным объектам налогообложения относятся:

- Участки, отведенные под сельскохозяйственную деятельность.

- Водные и лесные территории, которые находятся в официальной собственности компаний, и это подтверждено соответствующими документами.

- Курортные и лечебно-профилактические зоны, цель деятельности которых оздоровление населения. Обязательно на данных территориях должны находиться базы отдыха, пансионаты, центры.

- Земли, которые находятся под промышленными предприятиями. А также наделы, отведенные под возведение дополнительных зданий и сооружений.

Если ранее пошлина была небольшой и не имела весомого значения, то сейчас картина кардинально изменилась. До недавних пор величина налога вычислялась исходя из балансовой стоимости земельного участка, но с 2021 года бремя взимается на основании кадастровой стоимости.

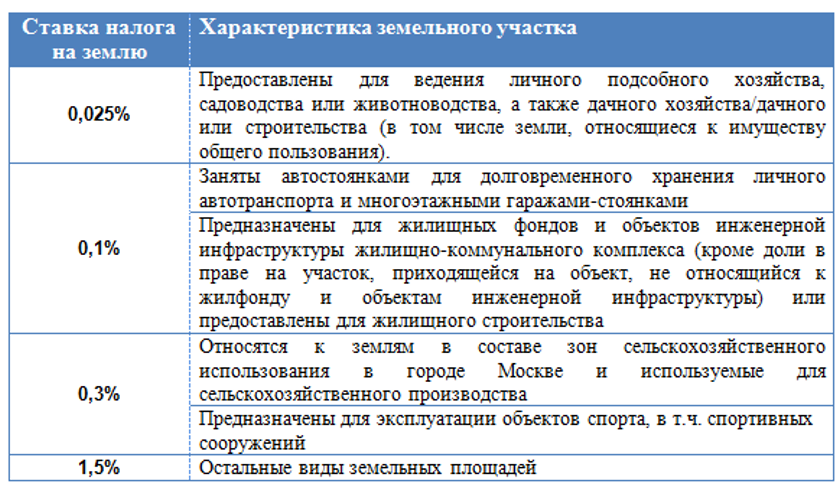

Порядок уплаты земельного налога юридическими лицами устанавливается федеральными и муниципальными органами. Существует две основных ставки – 0,3% и 1,5%.

Теперь следует подробнее рассмотреть, какие категории земель подпадают под данную ставку. В первую группу входят такие угодья, как:

- Участки сельскохозяйственного предназначения или земли, которые находятся в его составе.

- Объекты жилищной инфраструктуры, приобретенные для строительства (ИЖС, МКД), в т. ч. коммуникационные системы и элементы благоустройства.

- Наделы, которые взяты под ведение личного садоводства и огородничества.

- Территории, находящиеся под ограниченным оборотом, и предназначенные для обороны и безопасности, в т. ч. таможенных нужд.

Под 1,5% налогообложения подпадают другие земли. К таким участкам относятся наделы, выделенные для коммерческих целей. Налоговые ставки разрешено дифференцировать на законодательном уровне, в зависимости от категории объекта.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Основной налоговый документ

Чтобы отчитаться в инспекции о сумме, которая будет уплачена, компании должны предоставить особый документ – декларацию по форме приказа ФНС России. Декларация, к слову, необходима только для лиц юридических, так как обычным гражданам и ИП-шникам уведомление приходит от налоговой автоматически. Форма не так сложна для заполнения и содержит всего три листа – титульный и два раздела.

Важные моменты для заполнения:

- при письме от руки используются только печатные буквы, чернила допускаются чёрного и синего цвета, запрещено использование корректирующих средств, нельзя зачёркивать и исправлять ошибки;

- денежные показатели округляются по правилам заполнения все деклараций – сумма, содержащая менее 50 копеек – до рубля назад, более 50 копеек – до рубля вперёд (для примера – 3 тысячи 145 рублей и 60 копеек будут учитываться как 3 тысячи 146 рублей);

- в пустых ячейках ставятся пропуски при отсутствии информации;

- все страницы должны иметь сквозную нумерацию.

Цена земли для налога не равна рыночной стоимости

Порядок расчета земельного налога

Во время расчета размера налога на землю для физических лиц учитываются такие факторы:

- Процентная ставка, у которой есть прямая зависимость от кадастровой стоимости участка. На сайте Росреестра присутствует опция, при помощи которой можно определить кадастровую стоимость. Для этого необходимо все лишь набрать регистрационный номер земельного участка или же точный его адрес.

- Процентная ставка налога зависит от региона размещения участка. Но, в то же время, его размеры четко прописаны в Налоговом кодексе и это число не может превышать норму.

- На налог влияет площадь земли, то есть ее размеры. Чем они больше, тем крупнее будет сумма пошлины.

- Очень часто физические лица владеют землей, которая выделена для ведения личного хозяйства, садоводства, разведения животных или же огородных работ. На такие участки устанавливается ставка размером 0,3%.

Для расчета существует специальная формула: С*Д*П*К=ЗН, где:

- С – стоимость по кадастровому реестру;

- Д – доля собственности (если у земли один владелец, то коэффициент будет составлять 1, если два – 1/2 и т.д.);

- П – процентная ставка налога (определяется в соответствие с регионом);

- К – коэффициент собственности на землю (его необходимо исчислять только в том случае, когда земля находится в частном владении меньше одного года).

Ставка на земельный налог устанавливается органами местной власти. Ее размер не может превышать:

- 0,3% для всех участков, которые выделены для использования в хозяйственных целях (для садов, огородов, дач, сельскохозяйственных помещений);

- 1,5% для всех участков, которые имеют другое назначение.

Для расчета стоимости налога физические лица могут использовать специальный калькулятор, который находиться на официальном сайте налоговой службы. Для этого нужно ввести кадастровый номер участка.

Подведем итоги

Если вы внимательно прочитали данный текст, то понятие земельного налога для компаний, фирм и организаций не должно оставлять у вас вопросов. Мы выяснили, что налог платят только собственники земли, даже если они сдают участок земли в аренду. Высчитывает сумму сбора по простой формуле, ставка и финансовая база исчисляются также просто – достаточно знать кадастровый номер участка и его целевое назначение.

Декларация должна быть подана один раз в год, но муниципалитеты оставляют за собой право назначать предварительные платежи – авансы каждый квартал. Законом также контролируются сроки выплат и выполнение налогового обязательства по земельным участкам организациями в принципе. Если юридическое лицо пренебрегает своими налоговыми обязанностями, штраф не заставит себя ждать.

Калькулятор расчёта земельного налога для организаций

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!