Грозит ли тюрьма за долги и злостное уклонение от платежей по кредиту?

Мнение эксперта

Новиков Игорь Тимофеевич

Юрист-консульт с 6-летним стажем. Специализируется в области гражданского права. Преподаватель права.

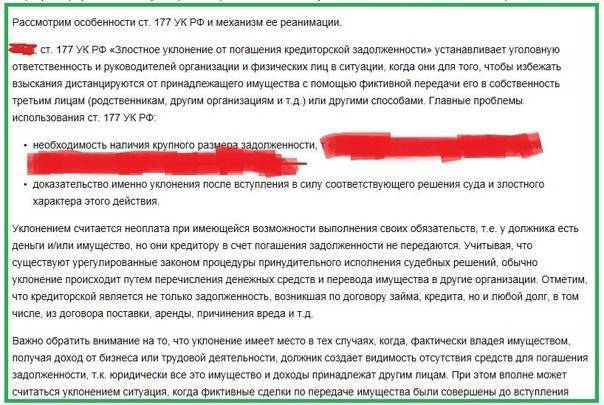

Если обратиться к ст. 177 УК РФ, то там прописаны штрафы и наказания, предусмотренные для граждан и руководителей организаций, которые уклоняются от погашения кредита в крупных размерах.

Это касается и злостного уклонения от оплаты ценных бумаг после того, как соответствующее судебное решение вступило в законную силу. В этих случаях предусмотрены следующие виды наказаний:

- Денежное взыскание в размере зарплаты или иного дохода гражданина, осужденного за уклонение от уплаты кредиторской задолженности на срок до 18 месяцев.

- Принудительные работы на срок до 24 месяца.

- Арест на срок до полугода.

- Лишение свободы сроком до двух лет.

Как видите, согласно УК РФ тюрьма за долги вполне грозит злостным неплательщикам. Чтобы запустить уголовное производство в отношении гражданина-уклониста, требуется:

- Наличие судебного решения о том, что с гражданина взыскивается неуплаченная сумма.

- Доказательство факта, что неплательщик злостно уклоняется от погашения задолженности по кредиту.

Уголовная ответственность за неуплату кредита:

Вот цитата из Уголовного Кодекса РФ:

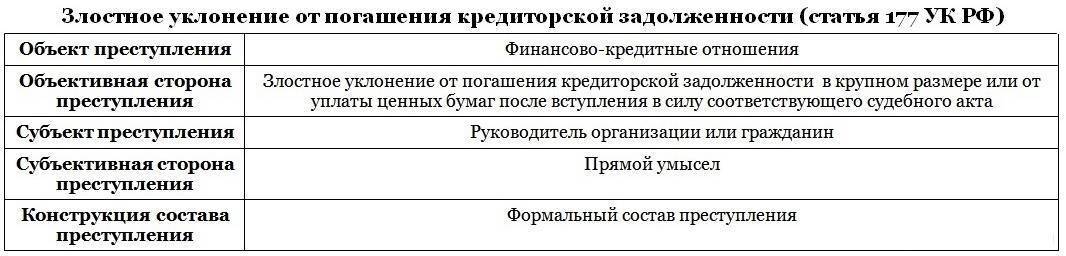

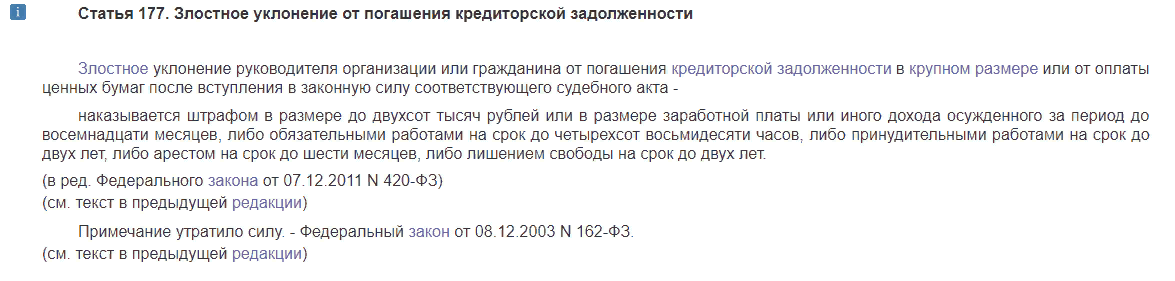

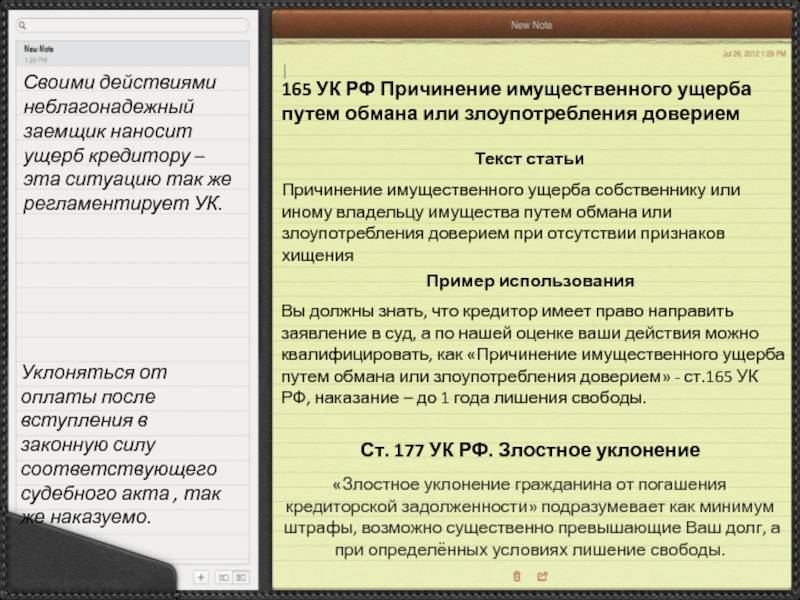

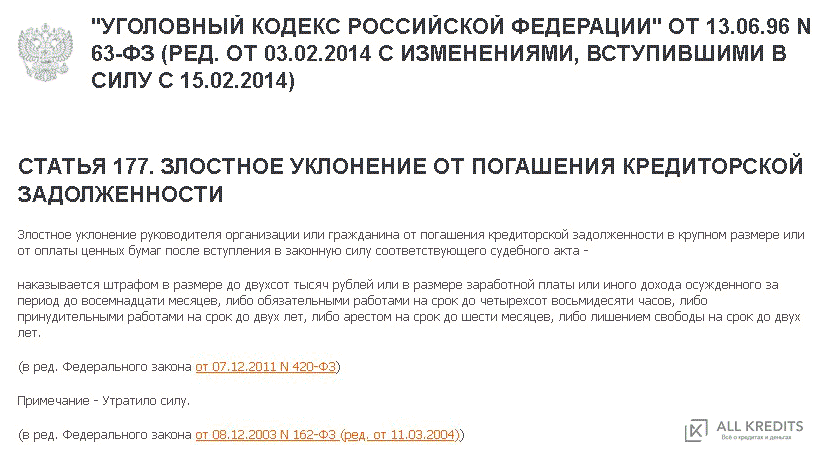

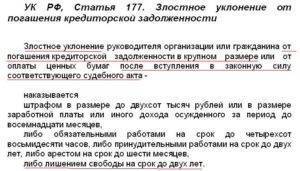

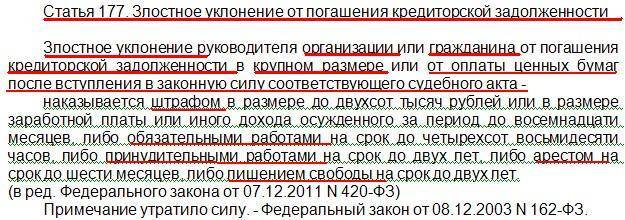

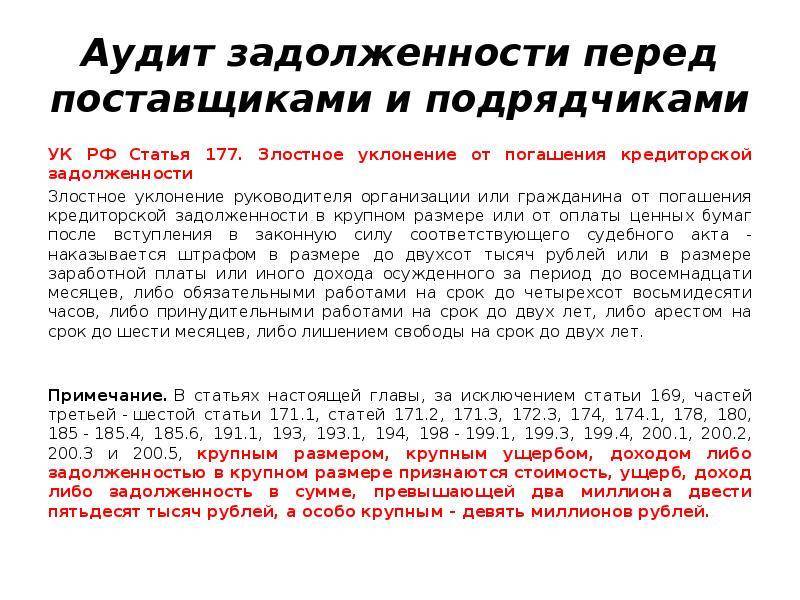

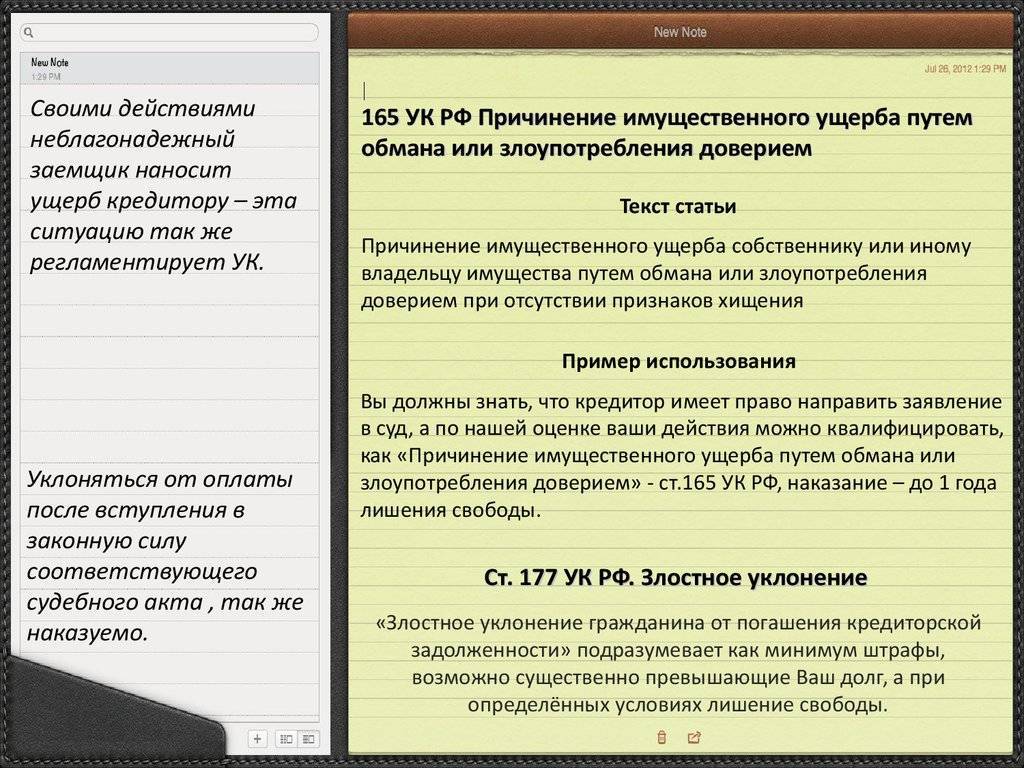

Статья 177. Злостное уклонение от погашения кредиторской задолженности. Злостное уклонение руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта.

Наказывается штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо принудительными работами на срок до двух лет, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет.

Комментарий к Статье 177 УК РФ

1. Предметом преступного посягательства выступает кредиторская задолженность. Под ней понимают денежные средства, временно привлеченные предприятием, организацией, индивидуальным предпринимателем или полученные гражданином, подлежащие возврату соответствующим юридическим или физическим лицам.

Мнение эксперта

Новиков Игорь Тимофеевич

Юрист-консульт с 6-летним стажем. Специализируется в области гражданского права. Преподаватель права.

2. Кредиторская задолженность может возникнуть как в результате кредитного, так и иного гражданско-правового договора (например, договора подряда, перевозки, реализации товаров и т.д.).

3. Объективная сторона злостного уклонения от погашения кредиторской задолженности состоит в двух формах: 1) в злостном уклонении руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере после вступления в законную силу соответствующего судебного акта и 2) в злостном уклонении указанных лиц от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта.

4. Под уклонением от погашения кредиторской задолженности следует понимать неисполнение обязательства по возврату заемных или иных средств кредитору после истечения сроков исполнения договора.

5. Уклонение считается злостным, если наличествуют одновременно условия: а) кредиторская задолженность не возмещается в крупном размере; б) принято и вступило в законную силу решение гражданского или арбитражного суда о ее погашении, т.е.

кредитор воспользовался судебной защитой своих нарушенных прав; в) имеются обстоятельства, свидетельствующие о нежелании должника выполнять решение суда (например, перемена им места жительства, перемена фамилии; перевоз имущества за рубеж или передача его другим лицам и т.п.), при наличии у него такой возможности.

6. Кредиторская задолженность гражданина является крупной, если превышает 250 тыс. руб. (примеч. к ст. 169).

7. Вторая форма преступления имеет место, если кредит выдавался или обеспечивался залогом ценных бумаг, в частности, векселями (ссуды под учет векселей и под залог векселей).

По таким договорам заемщик обязан оплатить ценные бумаги в сроки, указанные в договоре. При неисполнении обязательства в срок право кредитора может быть защищено в судебном порядке.

8. Предметом этой формы преступного посягательства выступают ценные бумаги, понятие которых дается в гражданском законодательстве (ст. 142 ГК). Вид ценной бумаги (облигация, вексель, чек, сертификат, акция и т.п.) квалифицирующего значения не имеет.

9. Уклонение от оплаты ценных бумаг является злостным при наличии только двух условий, а именно: после вступления в законную силу соответствующего судебного акта и при наличии обстоятельств, свидетельствующих о нежелании его выполнять.

Размер неоплаченных ценных бумаг не влияет на квалификацию содеянного, но может быть учтен при назначении наказания в рамках санкции коммент. статьи.

10. Злостное уклонение от погашения кредиторской задолженности окончено в момент неисполнения обязанности уплатить кредиторскую задолженность в крупном размере или оплатить ценные бумаги после вступления в законную силу соответствующих судебных актов.

11. Преступление относится к числу длящихся.

12. Субъективная сторона характеризуется только прямым умыслом.

13. Субъект преступного посягательства — руководитель организации или гражданин.

14. Комментируемая статья не может быть применена при наличии признаков более тяжкого преступления — мошенничества (статья 159 УК РФ).

15. Деяние, предусмотренное коммент. статьей, конкурирует со ст. 315, устанавливающей ответственность за неисполнение приговора суда, решения суда или иного судебного акта (в части, относящейся к руководителю организации). Согласно правилам квалификации применению в данном случае подлежит ст. 177 как предусматривающая норму специальную.

16. Деяния относятся к категории преступлений небольшой тяжести.

Комментарий к статье 177 УК РФ

1. Определения кредиторской задолженности в законодательстве нет, однако этот термин употребляется в значении неисполненных (не обязательно просроченных) обязательств перед кредиторами <1>. По смыслу закона, т.е. исходя из сферы отношений, защищаемых гл. 22 УК, а также из контекста (норма представляет уголовно-правовое обеспечение погашения кредиторской задолженности, в том числе оплату ценных бумаг, пусть и после вступления в силу соответствующего судебного решения), неисполненные обязательства вытекают из договора, но не вследствие деликта. К этим договорам относятся не только кредитный, но и иные виды договоров (разд. III ГК).

——————————–

<1> См., например: п. 4 ст. 82 Федерального закона от 26.10.2002 N 127-ФЗ “О несостоятельности (банкротстве)” // СЗ РФ. 2002. N 43. Ст. 4190; п. 18 ст. 250 НК, подп. 7, 8 п. 2 ст. 23.1 БК.

2. Исходя из ст. ст. 11, 12, 393, 395 и др. ГК, ст. ст. 3, 22 и др. ГПК, ст. ст. 4, 27 и др. АПК кредитор вправе обратиться в суд за защитой нарушенных либо оспариваемых прав или законных интересов. Вступившие в законную силу судебные постановления судов общей юрисдикции (судебные приказы, решения суда, определения суда, постановления президиума суда надзорной инстанции), судебные акты арбитражного суда являются обязательными для всех без исключения органов государственной власти, органов местного самоуправления, общественных объединений, должностных лиц, граждан, организаций и подлежат неукоснительному исполнению на всей территории РФ (ст. 13 ГПК, ст. 16 АПК). Материальным основанием судебных актов о погашении кредиторской задолженности являются положения гл. 25 ГК “Ответственность за нарушение обязательств”.

3. Понятие ценных бумаг, их видов, связанных с ними обязательств уясняется при обращении к ст. ст. 142 – 149 ГК, а также к целому ряду законов. Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. К ценным бумагам, в частности, относятся: государственная облигация, облигация, вексель, чек и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. Таким образом, под оплатой ценных бумаг подразумевается исполнение обязательств лицом, на которого имущественные обязательства возложены согласно данной ценной бумаге.

4. Уклонение от погашения кредиторской задолженности или от оплаты ценных бумаг состоит в умышленном неисполнении обязательств, вытекающих из договора либо, соответственно, ценной бумаги. Неисполнение обязанности расценивается как уклонение только в том случае, если у лица имелась возможность выполнить обязательства, т.е. погасить задолженность.

5. Злостность уклонения – признак оценочный, в законе не установлены формальные критерии для признания неисполнения обязанности таковым. О злостности свидетельствует длительность непогашения задолженности лицом, имеющим соответствующую возможность, совершение активных действий, направленных на воспрепятствование судебным приставам-исполнителям принудительно изъять имущество для его реализации и погашения из вырученных средств задолженности, и др.

6. Согласно буквальному толкованию комментируемой статьи, в случае уклонения от оплаты ценных бумаг размер уклонения, определяемый суммой неисполненного обязательства, не имеет значения. В соответствии с примеч. к ст. 169 УК размер злостного уклонения от погашения кредиторской задолженности должен быть крупным, превышая 1 млн. 500 тыс. руб.

7. Момент окончания определяется тем, что преступление – длящееся. Оно начинается с момента совершения преступного действия (бездействия), характеризующего неисполнение обязательства как злостное, и считается оконченным вследствие добровольного погашения задолженности либо при наступлении событий, препятствующих дальнейшему уклонению от погашения задолженности (погашения задолженности за должника помимо его воли другим лицом, заключения виновного под стражу и т.п.).

8. Субъективная сторона – прямой умысел.

9. Субъект преступления указан в статье; им может быть руководитель организации-должника, а также гражданин.

10. Комментируемая статья находится в конкуренции со ст. 315 УК, но поскольку в последней более узко трактуется субъект данного преступления, то она является специальной нормой, а значит, в силу ч. 3 ст. 17 УК имеет приоритет при применении.

Злостное уклонение от уплаты кредита: что это

Данное понятие закреплено в статье 177 УК РФ. О злостном уклонении от уплаты кредита можно говорить в таких случаях:

- Сумма долга превысила 250 тысяч рублей.

- Кредитор обратился в суд для принудительного взыскания задолженности. Судебное решение, обязывающее должника выполнить долговые обязательства, вступило в силу. Как правило, принудительное взыскание задолженности происходит посредством продажи имущества, принадлежащего ответчику.

- Имеются доказательства того, что должник не планирует выплачивать кредит. Например, гражданин передал свое имущество третьим лицам, сменил место жительства или фамилию, вывез из дома материальные ценности, которые могут быть изъяты в счет уплаты долга.

Злостное уклонение можно констатировать при одновременном наличии как минимум двух из вышеперечисленных условий. Например, гражданин задолжал банку 400 тысяч рублей. Ввиду отсутствия платежей банк подал на заемщика в суд. Изучив материалы дела, судья постановил взыскать задолженность посредством реализации имущества должника. Наиболее ценным имуществом заемщика был автомобиль, который он продал незадолго до судебного разбирательства, передав деньги знакомому.

Таким образом, у должника отсутствуют и деньги, и имущество, за счет которого можно было бы погасить задолженность перед банком. Учитывая все обстоятельства, его можно признать злостным уклонистом от погашения долга по кредиту.

Понятие «злостный неплательщик» нередко трактуется неверно. Например, так сотрудники банка нередко называют того заемщика, который до определенного момента исправно платил по кредиту, но затем ввиду каких-то причин перестал вносить платежи. Однако внесение хотя бы одного платежа само по себе свидетельствует о намерении заемщика исполнить свои долговые обязательства.

Грозит ли уголовная ответственность за долги

Чаще всего за просрочку по обязательствам и долги грозит гражданская ответственность. Она заключается во взыскании задолженности через суд, начислении неустоек, пени, штрафов. В некоторых случаях у должника могут забрать имущество за долги.

Неуплата долга может повлечь уголовную ответственность только по составам, указанным в УК РФ. При заключении договоров и совершении сделок стороны не могут сами устанавливать основания для возбуждения уголовного дела. Все условия для привлечения к ответственности указаны в Уголовном кодексе РФ. Разъяснения о применении статей УК РФ можно найти в практике Верховного суда РФ.

Несколько важных нюансов, связанных с привлечением к уголовной ответственности за долговые обязательства:

- уголовное дело за долги могут возбудить только в отношении физического лица — если задолженность возникла у предприятия, то за умышленные виновные действия могут судить руководителя, главного бухгалтера, других должностных лиц;

- наказание за преступление, связанное с неуплатой долгов, может назначить только суд — при этом дознание или расследование по таким уголовным делам вправе вести МВД, приставы, должностные лица ФНС;

- привлечение к ответственности по УК РФ не освобождает от обязанности погасить долг — взыскание допускается по гражданскому иску в уголовном деле, который вправе заявить потерпевшая сторона.

Привлечь к ответственности за долги могут по заявлению потерпевшего. Например, это может быть займодавец или кредитор, получатель алиментов. Если ущерб причинен государству, от его имени заявление будут подавать соответствующие ведомства. Например, за умышленное и злостное уклонение от уплаты налогов дело возбуждается по обращению ИФНС. Поэтому в каждом уголовном деле обязательно будет потерпевшая сторона.

За какую сумму долга по алиментам могут возбудить уголовное дело? Закажите звонок юриста

За какие долги могут возбудить уголовное дело

В УК РФ несколько статей, которые предусматривают ответственность за долги. Дело могут возбудить:

- за уклонение от погашения кредиторской задолженности, подтвержденной решением суда;

- за систематическую просрочку по алиментам, но если ранее должника уже привлекали к административной ответственности;

- за долги по налогам физического или юридического лица.

Есть еще несколько составов, которые косвенно связаны с долговыми обязательствами. Например, дело могут возбудить за мошенничество с кредитами. В данном случае речь идет о заведомо незаконном получении кредита без цели его возврата. При этом деньги по незаконно выданному кредиту будут взыскивать по гражданскому иску в уголовном деле.

По каким признакам суд может решить, что заемщик брал средства, заранее понимая, что он их не вернет? Закажите звонок юриста

Условия для привлечения к уголовной ответственности

Для назначения уголовного наказания следствию и стороне обвинения придется доказывать признаки состава преступления. Статьи УК РФ за невозврат долга предусматривают следующие признаки состава преступления и условия для привлечения к ответственности:

- факт образования задолженности — он подтверждается решениями судов, материалами уголовного дела;

- размер задолженности — по УК РФ наказание назначат только при крупном размере долга (за исключением алиментов);

- злостность и умышленность уклонения от возврата долга — это означает, что гражданин имел реальную возможность гасить долг хотя бы по частям, однако умышленно уклонялся от этого;

- факт привлечения к административной ответственности — этот признак важен только для уголовной ответственности по алиментным долгам.

Уголовная ответственность грозит за долги по кредитам и займам, по налогам и по алиментам

Уголовное дело могут возбудить при задолженности от 2 млн. 250 тыс. руб., а по налоговой недоимке — от 2 млн. 700 тыс. руб. За долги по алиментам уголовное наказание грозит при просрочке от двух месяцев, если неплательщика ранее привлекли к ответственности по КоАП РФ.

Размер долга для уголовной ответственности

С какой суммы долга могут привлечь к уголовной ответственности? По этому вопросу в статьях УК РФ сказано следующее:

- за злостное уклонение от выплаты кредиторской задолженности просрочка должна превышать 2 млн. 250 тыс. руб. (крупный размер);

- за долги по налогам могут возбудить дело при просрочке от 2 млн. 700 тыс. руб. (в течение трех финансовых лет подряд);

- для задолженности по алиментам ее размер не имеет значение, так как дело возбуждают по факту систематической неуплаты (более двух месяцев подряд).

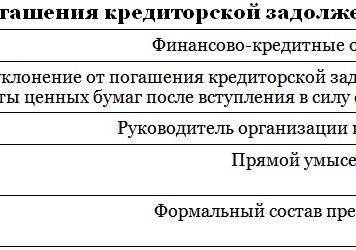

Что такое злостное уклонение от погашения кредиторской задолженности?

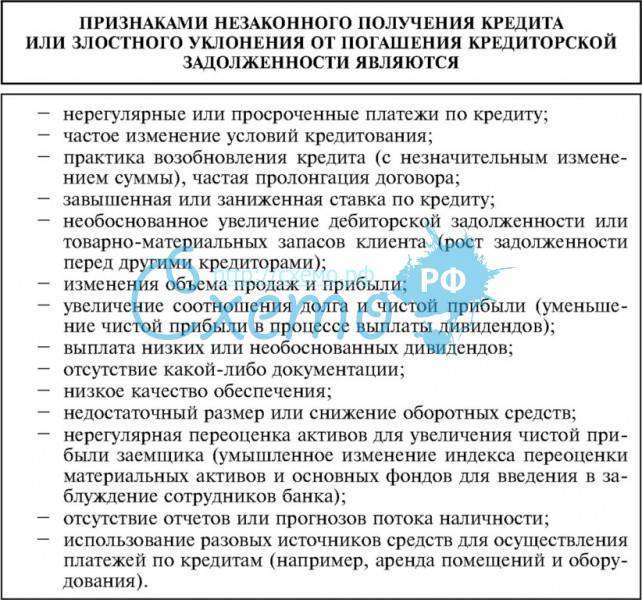

Понятие злостного уклонения от уплаты по кредитным счетам или ценным бумагам подразумевает, прежде всего, прямой умысел неуплаты гражданина, имеющего финансовую возможность для погашения задолженности. Чтобы должника или руководителя организации признали злостным неплательщиком-уклонистом, должны присутствовать какие-то из следующих условий:

Гражданин умышленно скрыл от судебного пристава-исполнителя, что он подписал новый кредитный договор.

Неплательщик имел достаточное количество финансовых средств на счетах для полного или частичного погашения обязательств по кредиту, но он сознательно (умышленно) не переводил деньги кредитной организации.

Гражданин, имеющий в собственности имущество, совершал сделки по его отчуждению, но полученные средства не использовал для погашения задолженности перед кредитором. Напротив, уклонист распорядился деньгами по своему усмотрению, использовал полученные средства в иных целях или попросту скрыл полученный доход

Стоит обратить внимание на ст. 446 ГПК РФ, где указан перечень имущества, находящегося в собственности уклониста, которое является исключением для изъятия за долги в подобных ситуациях.

Гражданин, занимающийся предпринимательской деятельностью, осуществлял финансово-кредитные операции

В частности: получал финансовые средства по оформленным кредитным договорам, производил расчет этими средствами с иными кредитными организациями, заключал договора цессии (то есть, уступал право требования по долговым обязательствам), выступал в качестве кредитора и тому подобное.

Предоставлял судебному приставу заведомо ложную информацию о порче и хищении находящегося в его собственности имущества. Вводил в заблуждение исполнительную службу по поводу уничтожения имущества в пожаре, в ходе несчастного случая или в силу стихийного бедствия.

Скрывал дополнительные источники дохода, либо вводил в заблуждение судебного пристава, что у него не имеется доходов и имущества.

Использовал родственников в корыстных целях, передавая им движимое имущество на хранение.

Оказывал на кредитора действия незаконного характера.

Уклонялся сознательным образом от вызова судебного исполнителя-пристава, который занимался исполнением судебного акта в принудительном порядке. Имел неуважительные причины, по которым игнорировал вызовы или оказывал препятствия на исполнение судебных решений.

Гражданин сознательно чинил препятствия, способствующие взысканию задолженности по кредиту. Не поставив судебного исполнителя в лице пристава в известность, менял работу или место проживания.

Следующая

ДругоеДоверенность на представление интересов в суде: образец 2022 года, как правильно составить и оформить

III. Работа со счетами клиентов, в отношении которых введена процедура наблюдения

3.1. С момента принятия арбитражным судом заявления о признании должника банкротом вводится процедура наблюдения.

3.2. Определение арбитражного суда о принятии заявления о признании должника банкротом направляется в банки и иные кредитные организации, с которыми должник имеет договор банковского счета.

3.3. С момента поступления определения арбитражного суда о принятии заявления о признании должника – клиента банкротом в Банк необходимо проинформировать операциониста, работающего с данной организацией, о введении процедуры наблюдения и приобщить определение к юридическому делу клиента.

3.4. Определение арбитражного суда о введении наблюдения не является основанием для отстранения руководителя должника – организации (клиента) и иных органов управления должника – организации (клиента), которые продолжают осуществлять свои полномочия по распоряжению денежными средствами на счете с ограничениями.

3.5. Органы управления должника (клиента) могут совершать исключительно с согласия временного управляющего сделки:

связанные с распоряжением имуществом должника (клиента), балансовая стоимость которого составляет более 10 процентов балансовой стоимости активов должника (клиента);

связанные с получением и выдачей займов (кредитов), выдачей поручительств и гарантий, уступкой прав требований, переводом долга, а также с учреждением доверительного управления имуществом должника (клиента).

3.6. Арбитражный суд вправе отстранить руководителя должника (клиента) от должности. В этих случаях исполнение обязанностей руководителя должника – организации (клиента) по распоряжению денежными средствами на счете возлагается на временного управляющего.

(В отдельном случае арбитражный суд вправе назначить заместителя временного управляющего.)

3.7. В случае назначения временного управляющего необходимо удостоверение полномочий на распоряжение денежными средствами, находящимися на счете.

Для удостоверения полномочий на распоряжение денежными средствами на счете временный управляющий представляет в Банк:

- две карточки с образцами подписей и оттиска печати, где в графе “Должность” (первая подпись) указывается “Временный управляющий”; одна из карточек должна быть удостоверена нотариусом;

В случае назначения заместителя временного управляющего в обслуживающий банк предоставляется определение арбитражного суда о назначении заместителя временного управляющего (удостоверенное выдавшим органом либо нотариусом) и две карточки с образцами подписей и оттиска печати, где в графе “Должность” (первая подпись) указывается “Временный управляющий” и “заместитель временного управляющего”, одна из карточек должна быть удостоверена нотариусом.

- определение арбитражного суда о введении наблюдения, удостоверенное выдавшим органом либо нотариусом;

- определение арбитражного суда о назначении временного управляющего, удостоверенное выдавшим органом либо нотариусом.

3.8. Временный управляющий действует с момента его назначения арбитражным судом и до:

а) введения внешнего управления и назначения внешнего управляющего;

б) принятия арбитражным судом решения о признании должника (клиента) банкротом и об открытии конкурсного производства и назначении конкурсного управляющего;

в) утверждения арбитражным судом мирового соглашения;

г) принятия арбитражным судом решения об отказе в признании должника (клиента) банкротом.

В связи с указанными условиями карточки с образцами подписей и оттиска печати, необходимые для распоряжения счетом, имеют срочный характер и действуют до наступления одного из перечисленных случаев.

3.9. С момента введения наблюдения аресты имущества должника (клиента) и иные ограничения должника – организации (клиента) по распоряжению принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве.

3.10. Временный управляющий вправе получать любую информацию и документы, касающиеся взаимоотношений должника (клиента) с Банком.

3.12. Окончание наблюдения.

Арбитражный суд на основании решения первого собрания кредиторов производит одно из следующих действий:

а) принимает решение о признании должника банкротом и об открытии конкурсного производства;

б) выносит определение о введении внешнего управления;

в) утверждает мировое соглашение.