Экономная жизненная позиция

В моей жизни есть несколько примеров у родственников и знакомых, когда люди с одинаковым достатком в конечном итоге оказались в очень разных условиях. Так, например, двое женатых парней с одинаковыми начальными условиями и зарплатой в одной организации через три года добились разного результата. Первый смог купить подержанный отечественный автомобиль, у него родилась дочка, взяли скромную квартиру в ипотеку. Второй через три года имел двоих детей, выплаченный кредит по квартире с большим количеством метров, хорошую машину, далее он открыл собственное дело.

Условия «поступлений» одинаковые, почему же такой разный конечный результат?

Дело в том, что средства в их молодых семьях расходовались по-разному. И это даже не столько говорит об умственных способностях, сколько о привычках и жизненных установках, умении планировать и отказывать себе в чем-то ради главной цели. Первый молодой человек вместе с женой «жили сейчас»: модно и дорого одевались, жена не любила готовить и они часто покупали готовое или обедали в кафе, парень дарил любимой сногсшибательные букеты, каждые выходные они стремились где-то бывать, не зацикливаясь на стоимости поездки.

Второй герой истории был вдумчивым и экономным, жена его поддерживала. В выходные они много гуляли пешком, без лишних затрат. Жена хорошо готовит, и вполне могла приготовить простые, но вкусные блюда. Одевались тоже скромно и практично. Так как работали вместе, помню, как первая парочка обсуждала вторую в том плане, что странные они люди. Жена не ходит на каблуках, он не дарит ей хороших подарков. Особенно запомнилось, как экономный парень привез жене в роддом цветы в горшке. Практично, но не романтично, согласитесь. Вторая пара резко осуждала этот «горшочный вариант».

А потом я увидела, что «экономную пару» это никак не задевает, они уверены в себе, они очень близки и счастливы. Это меня тогда удивило. Спустя несколько лет стало понятно, что у них были общие планы, к которым постепенно и решительно шли. Кстати, цветок в горшке до сих пор растет в их доме!

Мы часто смотрим на примеры «западного благополучия», но и там людям очень близок экономный подход к жизни. Практичный и педантичный. Там этого не стесняются, как у нас. Знакомые, которые уже многие годы живут в Чехии, рассказывали, что они готовятся к покупке подарков на Рождество заранее, иногда еще летом. Знакомые ездили в Германию, снимали жилье у молодой семьи с двумя детьми. У этой семьи внешнее благополучие: двухэтажный домик, две хорошие машины и двое деток. На вопрос: «Зачем сдаете?» Они просто ответили, что все это в долг и если не экономить и не сдавать часть жилья, то все это благополучие у них конфискует банк.

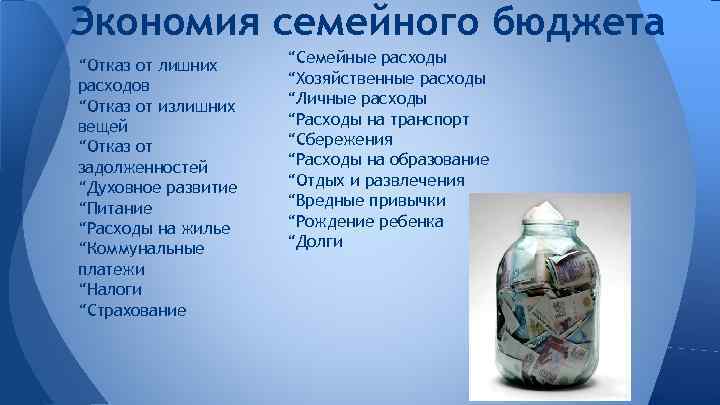

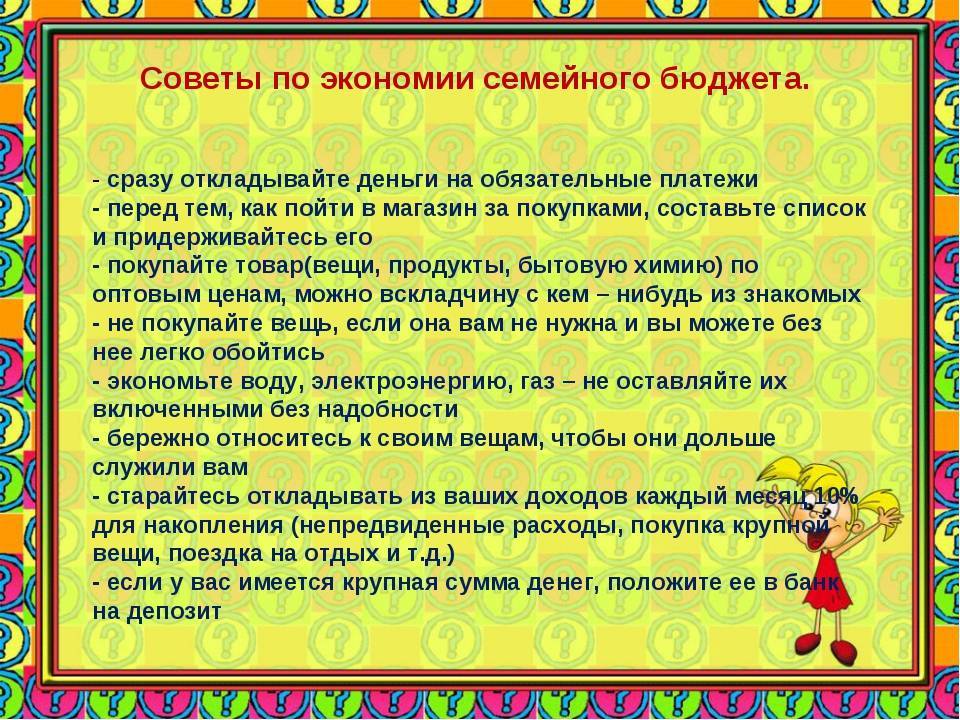

Далее предлагаем рассмотреть по отдельным частям, как можно рационально спланировать питание семьи, расходы на одежду, подарки и развлечения, ведение домашнего хозяйства, варианты изменения бытовых расходов, рассмотрим затраты на одежду, развивающие занятия для детей, совместный семейный отдых, различные дополнительные варианты экономии. Конечно, при этом придется что-то изменить и даже совсем отказаться от чего-то, составив список «запрещенных предметов».

Эссе на тему семейный бюджет: благополучие семьи и деньги

Из чего состоит благополучие любой семьи?! Конечно, из любви родителей, доброжелательных отношений, здоровья и общих интересов всех членов семьи, бытового уюта

Да много из чего … В тоже время, немаловажное значение для благополучия семьи имеет и достаток семьи или, другими словами, сколько денег может тратить семья на нужды своего благополучия

Очень многое зависит от того, есть у семьи деньги или нет.

Хорошо и красиво одеваться можно только за деньги. Даже если мама превосходная швея, умеющая профессионально шить, ткань и фурнитура все равно покупается за деньги. Да, и обувь в домашних условиях сшить невозможно.

Разнообразная и вкусная еда, – тоже только за деньги. Ну, согласитесь, как городской житель может, например, вырастить свои овощи или фрукты? Если есть свой огород, или бабушка в деревне, это, конечно, возможно. А если нет, то приходится только покупать.

Отдых тоже только за деньги. Любой выезд за пределы квартиры требует некоторых вложений. И чем дальше от дома мы едем отдыхать, тем дороже получается отдых.

Даже для того, чтобы жить в квартире, необходимы деньги. И не только на оплату коммунальных платежей, но и на покупку мебели, постельного белья, штор, посуды и многого другого.

Вот и получается, что благополучие любой семьи во многом зависит от денег. И, соответственно, от семейного бюджета, от величины которого зависит возможность семьи покупать хорошие вещи, получать хорошее образование и даже путешествовать.

Конечно, многие дорогостоящие вещи можно купить за счет банковского кредита, но, кредит нужно не только возвращать, но и платить проценты за его использование, что может негативно отразиться на состоянии семейного бюджета.

Общие советы и лучшие способы экономить

В этом разделе статьи я дам общие советы, как правильно экономить и на чем это можно сделать. Вы и сами теперь составите список способов экономии, которые подходят именно вашей семье. Ведь он полностью может основываться на анализе расходов, которые вы сделали раньше. Итак, некоторые очевидные вещи, которые советуют нам психологи:

Никогда не ходите в магазины на голодный желудок.

Я замечала на себе, что запахи свежеиспеченного хлеба, ароматы специй действуют особым образом, когда ты голоден. Очень сложно удержаться и не купить вкусную булочку. И это при том, что хлеб я стараюсь есть меньше. И не надо уже доказывать, что чек в супермаркете значительно увеличится, если вы голодный.

После получения зарплаты – сразу домой.

Психологи утверждают, что после получения денег возникает ложное ощущение богатства, когда ты можешь позволить себе больше, чем обычно. Советую в этот день не ходить по магазинам, а дома спокойно заняться планированием расходов. Это можно сделать в специальном приложении на смартфоне, за своим компьютером или в блокноте для ведения семейного бюджета. Когда разложено все по полочкам, включается холодный разум, а не горячая голова.

Не делайте спонтанных покупок.

Дайте себе несколько дней на раздумья. Представьте, что вы будете делать с новыми покупками. Так ли уж они вам нужны? А можно ли без них обойтись, но приблизиться к заветной цели?

Привычка жить в долг, к сожалению, в последнее время активно поддерживается банками и разными организациями микрозаймов. И это не потому, что люди стали жить хуже и не могут продержаться до зарплаты. Дело в любви человека к халяве и чужим деньгам. Этим банки умело пользуются.

Хотите купить в долг? Сделайте сначала нехитрые действия. Возьмите лист бумаги, ручку и калькулятор. Посчитайте, сколько вы вернете денег с процентами, и вашу переплату. Уверяю, желание пользоваться чужими средствами может пропасть надолго. Если нет, то заманчивые предложения банков ждут вас.

Да, вот так. Люди, каждый раз занимающие деньги “до получки” – это неорганизованные, безответственные и непунктуальные плательщики. Думаю, что найду много возражений по этому вопросу, но вступать в полемику не буду. Каждый сам для себя решает этот вопрос. Я его для себя решила 18 лет назад.

Откажитесь от вредных привычек.

Подсчитайте, сколько денег вы тратите на сигареты или спиртные напитки в месяц, а в год. Впечатляет? А теперь подумайте, чего вы лишились, потратив эту сумму на свои слабости. Я уж не говорю о вреде, который вы наносите вашему здоровью и здоровью ваших близких.

Этот список можно продолжать и дальше, но думаю, что идея понятна. Главное, начните, а потом это станет частью вашей жизни. И поверьте, совсем не несчастной. Если вы хотите стать продвинутым экономистом, тогда читайте дальше о том, как экономить на еде. Не бойтесь, вопросы диеты не входят в мою компетенцию. Поговорим о другом.

На чём не следует экономить

Не следует экономить:

- на рациональном и правильном питании. Качественные и свежие продукты поддерживают здоровье;

- на здоровье. Если игнорировать проблемы со здоровьем, в том числе с зубами, это может вызвать серьёзные последствия и необходимость дорогостоящего лечения. Дешевле пройти диспансеризацию или профилактический осмотр;

- на качественной одежде и обуви. Качественные товары прослужат дольше;

- на отдыхе. Сменить обстановку во время путешествия является хорошим способом полноценного отдыха и повышения работоспособности;

- на саморазвитии. Можно отказаться от покупки колбасы, но купить книгу.

В чем разница между общим и раздельным бюджетом

Общий бюджет – это совокупность доходов мужчины и женщины, которые проживают на одной жилплощади, пользуются всеми удобствами и питаются совместно. Значительные покупки, отпуск, ипотеки, кредиты также совершаются и оформляются при обоюдном финансовом участии. Это следует сразу оговорить, чтобы потом не путаться с понятиями.

Многие пары полагают, что у них – общий бюджет, тогда как на самом деле он раздельный. Главная отличительная черта общего бюджета – все деньги, зарплата, премия, помощь мамы, детское пособие – складываются в общий котел. А затем распределяются на семейном совете. В чем преимущества такого способа ведения хозяйства:

Абсолютная прозрачность – каждый знает, сколько зарабатывает другой, и понимает, на что можно рассчитывать сегодня, завтра, через год

Экономность – практика показывает, что сделать солидные покупки и выплатить кредиты получается быстрее и проще, когда ежемесячно на руках есть крупная сумма средств и ее можно распределить по важности. Это, скорее, из области, как лучше тратить семейный бюджет, но тоже касается темы, общий он или раздельный. Надежность – если у одного из партнеров возникли форс-мажорные обстоятельства, он всегда может рассчитывать на экстренную помощь из общего семейного бюджета

Это как-то успокаивает и вдохновляет

Надежность – если у одного из партнеров возникли форс-мажорные обстоятельства, он всегда может рассчитывать на экстренную помощь из общего семейного бюджета. Это как-то успокаивает и вдохновляет.

Однако есть и свои жирные минусы проживания вскладчину. Первое, что включается – чисто мужские и женские подозрения, что у партнера где-то есть заначка. Что он врет. Что он не отдает все в общий котел. А это повод для конфликта. Чем еще может быть опасен общий семейный бюджет, особенно если пара молодая и еще не притерлась друг к другу, привыкла идти в выяснении отношений на максимум:

- Осуждение родителей и знакомых. Мамы, папы, крестные, коллеги и лучшие друзья детства – все они желают нам добра, безусловно. Но почему-то очень любят с этакой всезнающей ухмылочкой заявить, что общий семейный бюджет – положение только для одной, доверчивой и не самой умной стороны. А другая, кстати, была замечена вчера в автосалоне за выбором новой резины на ЕГО машину. А у вас маникюр уже вторую неделю облезший, вот так-то. Все это нервирует.

- Урезание личных нужд и желаний. Рано или поздно каждого, даже самого хорошего семьянина захлестывает ностальгия по тем счастливым временам, когда можно было месяц посидеть на одних пельменях (гречке, овсянке, без пива, без сигарет, без такси и клубов) и купить себе новый гаджет или лабутены, как у Меган Маркл. Можно и сейчас повторить «подвиг». Но вот согласится ли вторая половина ради дорогостоящего приобретения сидеть месяц на пельменях, гречке и т. д.?

- Доминирование того, кто получает больше. Все дамы согласны с тем, что мужчина должен зарабатывать больше. Но категорически против, чтобы тот, кто обеспечивает 70, 80 и даже 95% общего семейного бюджета на столько же процентов им распоряжался. Есть и другая проблема: тот, кто зарабатывает больше, зачастую должен проявлять очень много такта, чтобы тот, кто как бы на содержании, не чувствовал себя «купленной вещью».

Тут урегулировать все не так просто, и не сразу получается найти желанный баланс. Особенно с учетом тренда на равноправие и женскую независимость, культ тотального отхождения от стереотипов и так далее.

Экономия денег семейного бюджета и окружающий мир

Несколько советов, которые помогут вам сэкономить деньги и не загрязнить окружающую среду

- вместо привычных одноразовых пластиковых бутылок приобретите сосуд из стекла, металла или специального пластика, которые позволяет использовать их несколько раз (что экономит средства) и не вредит окружающей среде;

- если есть возможность, чаще ходите пешком и приучайте к этому ваших детей. Долгие прогулки всей семьей подарят вам хорошее настроение, а также улучшат общее физическое состояние (это какая никакая нагрузка все же);

- не выбрасывайте старые вещи, а попробуйте сотворить из них что-то новое и необычное. Или обратитесь к друзьям, которые занимаются рукоделием и любят заниматься hand made, это отличная экономия семейного бюджета;

- покупайте качественные товары, которые можно неоднократно использовать (на смену одноразовых вы потратите куда больше денег).

Продукты под запретом

Составляем список «продуктов под запретом» с возможными заменами продуктов. Для каждой семьи найдется что-то свое для этого списка.

Примерный запрещенный список:

- газированные напитки;

- различные карамельки и конфетки на палочках (много сахара, портят зубы);

- сигареты (нет пользы, затратно);

- пиво (вредно за счет добавок, возможна замена на хорошее красное вино изредка);

- различные чипсы и сухарики с добавками;

- шоколад и конфеты минимально;

- мясные полуфабрикаты (полнят, содержат добавки и не всегда понятный состав);

- кукурузные палочки (много сахара);

- жирные печенья и выпечка (программа по борьбе с холестерином);

- маргарин и дешевое масло (полнят, повышают уровень холестерина, уступают по вкусовым качествам);

- крабовые палочки

Замена покупных йогуртов на натуральные или простой кефир с вареньем или без.

Все это вредно и достаточно дорого стоит. Теперь составьте свой собственный список.

А как вы сочетаете пользу и экономичность продуктов питания?

В следующей части: «Праздничное меню вкусно и недорого».

Как экономить семейный бюджет на продуктах?

Не ходить в магазин в день зарплаты

Оказывается, в день зарплаты, человек сильно расслабляется и покупает больше обычного. Мы по себе заметили, что когда ходим в магазин в день зарплаты, то сразу опережаем бюджет на несколько дней вперед. А войти обратно уже не получается или с очень большим трудом.

Совершать продукты строго по списку

Очень знакомая ситуация. Человек идёт в магазин за хлебом маслом и овощами. Но покупает еще ряженку, сыр, и пару вкусных пирожных. Выходя из магазина, он практически на 100% уверен в том, что не купил, что-то из основных продуктов, ради которых, собственно и шёл в магазин.

Соответственно, потрачена гораздо большая сумма, чем предполагалось. Именно по этой причине перед походом в супермаркет, следует составить список продуктов, которые необходимо купить. Такой подход к покупкам позволит значительно сэкономить семейный бюджет.

Не ходить в магазин голодным

Перед магазином плотно пообедайте дома. Идя в магазин голодным, есть вероятность купить больше продуктов, даже те которые не планировали или зайти по дороге в кафе перекусить. За один поход выходит небольшая сумма, но в течение года приличная. Старайтесь считать мелкие расходы, за годовой период.

Приобретать продукты со скидкой

Во всех магазинах есть скидки и акции. Человеку нужно воспользоваться этой возможностью, и приобрести товар по привлекательной цене, если он необходим в данный момент.

Обдуманные покупки

В супермаркете вдруг захотелось купить какую то вещь. Подумайте, может это очередной хотюнчик? Лучше отложить покупку на пару дней и если желание не пропадет, то покупайте смело.

Как можно реже ходите в магазин

Приучите себя реже ходить за покупками. Составьте меню на неделю, определитесь какие продукты и товары нужны. Выделите один день в неделю на покупки.

Не берите детей в магазин

Идя в магазин с детьми, покупки вылазят в кругленькую сумму. Так как очень тяжело отказать своему чаду в покупке второго мороженого за день или какой то очередной безделушки.

Своя сумка или пакет

Каждый раз идя в магазин берите с собой из дома с собой пакет или сумку под продукты. Не стоит каждый раз покупать новый — как ни как небольшая, но экономия. Вроде кажется мелочь, но вот из таких мелких способов экономии, за год выходят кругленькие суммы.

Разделка продуктов

Не покупайте разделанные продукты, например курицу. Купите целую тушку, дома разделайте на порции и заморозьте. Так хватит на несколько раз, чем покупать готовый набор на одно приготовление. Заготовьте дома овощные и фруктовые смеси, так будет дешевле.

Приготовление еды дома

Готовьте дома, максимум на 1 — 2 дня. Иначе блюдо вам надоест и часть продуктов будет потрачено зря. Походы в кафе и рестораны можно заменить ужином при свечах.

Отказ от вредных привычек

Вы не задумывались сколько денег уходит на сигареты и алкоголь? В месячном подсчете сравнительно немного. Но если пересчитать за год, кругленькая сумма. А сколько в будущем уйдет на лечение?

С чего начать экономить

Давайте разберем основные моменты с которых стоит начать экономию семейного бюджета.

Учитывать доходы и расходы

Семья ведет учет доходов и расходов

Семья ведет учет доходов и расходов

Человек должен знать, сколько он зарабатывает и сколько тратит в месяц. Учет доходов и расходов даст полную картину ваших финансовых потоков. На протяжении 2 — 3 месяцев нужно записывать все расходы по категориям. Крупные категории например “развлечения”, лучше разбить на более мелкие. Это поможет выявить самые затратные статьи расходов.

Распределять бюджет на месяц

Это второй обязательный шаг. После того, как вы узнали какие суммы уходят на статьи расходов, нужно доходы распределить на месяц согласно расходом

Важно не только распланировать бюджет, но также оставаться намеченных рамках

Допустим, на месяц оставили 20 000 на продукты, старайтесь остаться в рамках этого бюджета. И так с каждой категорией расходов. А если все таки потратили больше, тогда сократите на сумму перерасхода, какую либо другую статью.

Кому то это покажется сложно, особенно тем кто тратит все деньги. Чтобы чего то достичь, нужно менять себя и свои привычки.

Регулярно оставлять часть денежных средств

Сразу после получения заработной платы необходимо сначала заплатить себе минимум 10% от доходов на сбережения. После этого отложить деньги на оплату счетов, а оставшиеся деньги уже распланировать. Полученный дополнительный доход и возвращенные долги в течение месяца спланировать на следующий.

Ещё хорошо завести конверт, счет или карту с процентом на остаток, куда будете откладывать деньги на непредвиденные расходы. Например, поломка техники, срочный ремонт автомобиля и т. д. Непредвиденные обстоятельства сильно бьют по семейному бюджету, а в этом случае, человек будет готов к неожиданным расходам.

Плановая экономика

Когда мы думаем о том, как потратить заработанное и как научиться распределять финансы между днем сегодняшним и завтрашним, стоит задуматься о том, что мы не можем позволить себе все из того, что нам хотелось бы. Просто потому, что на все никогда не хватит денег.

Нужно понять, что нам действительно нужно, а что мы хотим приобрести только для того, чтобы не отличаться от соседа по даче или коллеги по работе.

Нужно выбирать. И делать это правильно. Если заблаговременно и обдуманно подойти к осуществлению своих планов, заранее все спланировать, можно решить самые неподъемные финансовые задачи.

А сделать это позволит управляемый и разумный бюджет

При этом нужно не просто фиксировать расходы и доходы, но, что не менее важно, ставить перед собой цели и формировать накопления для их осуществления

После того, как мы выяснили, сколько средств в месяц нам необходимо для поддержания привычного образа жизни, оставшуюся сумму полученного дохода можно поделить на несколько частей:

- Создание резервного фонда (на непредвиденные ситуации и на случай, когда не предполагается поступление доходов вовсе или поступление в ограниченном количестве). При нерегулярном доходе эта «подушка безопасности» крайне необходима. Идеально, если накопленных средств хватит хотя бы на полгода. Начните откладывать каждый месяц определенный процент от заработанных средств, и уже через некоторое время определенная сумма будет вам гарантирована.

- Достижение среднесрочных целей (например, отдых на море, покупка дачи, машины). После формирования резервного фонда, часть накопленных средств можно аккумулировать на счете и впоследствии потратить на крупные покупки или хороший отдых.

- Долгосрочные цели (образование детей, покупка квартиры, накопления на пенсию). Эту часть можно пополнять ежемесячно при стабильном доходе или положить один раз сумму, равную сумме, вложенной за 12 месяцев, если доход поступает неравномерно.

Для работы фрилансера, даже успешного, характерно непостоянство доходов. Один месяц можно заработать очень хорошо, в другой – не получить ничего. И все, что было отложено в хорошие времена, может быть потрачено в безденежные периоды.

Есть способ превратить нерегулярные доходы в регулярные: все заработанные деньги переводить на счет и ежемесячно снимать столько, сколько требуется на текущие расчеты. В месяцы с большим заработком остатки средств будут оставаться на счетах, а в менее доходные месяцы будет тратиться практически весь заработок.

Финансовые цели

Для меня главная категория — «Цель». Туда мы откладываем часть зарплаты, которую планируем потратить на заранее поставленную большую цель. Именно крупную, на которую нельзя накопить за месяц или просто так купить с одной зарплаты. Например, покупка машины или квартиры. Отпуск такой целью не считается.

Цель может быть общая, а может быть и персональная. Например: покупка машины — общая цель, покупка мотоцикла — цель только мужа. Мы можем откладывать деньги на две цели одновременно. На общую цель мы откладываем поровну, на личную — каждый сам.

В категорию «Цель» идет все, что осталось после распределения денег по всем остальным категориям. Точного ежемесячного числа у нас нет, как нет и обязательной суммы.

Сколько примерно денег мы откладываем

| На ежегодные траты | На финансовую подушку | На финансовые цели | Итого в месяц | |

|---|---|---|---|---|

| Я | 18 000 Р/мес | 6000 Р/мес | 40 000 Р/мес | 64 000 Р |

| Муж | 36 000 Р/мес | 8000 Р/мес | 90 000 Р/мес | 134 000 Р |

Я

На ежегодные траты 18 000 Р/мес

На финансовую подушку 6000 Р/мес

На финансовые цели 40 000 Р/мес

Итого в месяц 64 000 Р

Муж

На ежегодные траты 36 000 Р/мес

На финансовую подушку 8000 Р/мес

На финансовые цели 90 000 Р/мес

Итого в месяц 134 000 Р

Система 4 шагов для экономии семейного бюджета

Эта система позволяет быстро и просто снижать свои траты за счет грамотной расстановки приоритетов и формирования накоплений. Она состоит из четырех шагов, которые покажут, как правильно вести семейный бюджет, чтобы сэкономить.

Шаг

Описание шага

1. Расставьте приоритеты и определите обязательные расходы

Обязательные расходы – это траты, от которых невозможно отказаться. Например, оплата ЖКХ, обедов в школе у ребенка, еда. Все это жизненно необходимо.

Расставьте приоритеты, на что вам понадобятся деньги в будущем. Например, вы хотите накопить на обучение в вузе, новый компьютер, ремонт или что-то еще. Определите, какую сумму нужно откладывать ежемесячно. Запишите ее.

Доходы – обязательные расходы – сумма, которую нужно откладывать = деньги, которые вы можете тратить на что-то еще, помимо обязательных расходов. Если эта сумма меньше 0, то либо нужно искать дополнительный заработок, либо что-то убирать из того, на что вы хотите накопить.

2. Фиксируйте все расходы

Чтобы начать экономить семейный бюджет, необходимо понять, на что расходуются деньги

Важно фиксировать даже мелкие покупки, поскольку часто они в сумме выливаются в серьезные траты. Ниже в статье мы расскажем, как лучше это сделать.

3

Оптимизируйте расходы

Собрав статистику по затратам, посмотрите, что можно оптимизировать без ущерба для качества жизни? У многих людей находится как минимум 3-4 вещи, на которые не стоит тратить деньги. Например, отказаться от платных подписок, дорогого тарифа интернет или ТВ, вредных привычек.

4. Определите результат

После оптимизации расходов оцените, получается у вас экономить семейный бюджет и откладывать нужные суммы или нет? Если результат отрицательный, повторяйте шаги №1-3, пока не добьетесь цели.

Система 4 шагов позволяет эффективно экономить семейный бюджет и отсекать траты, которые на самом деле не повышают качество жизни. Направлять деньги туда, где они принесут больше пользы.

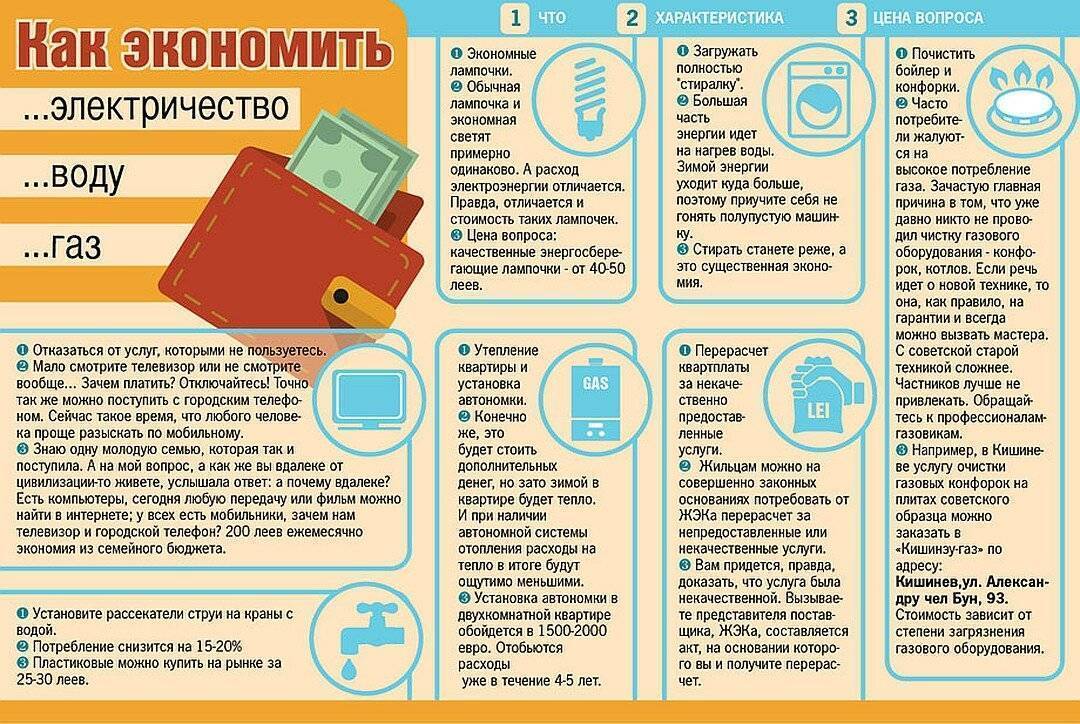

Как сэкономить семейный бюджет на коммунальных платежах

Опустошить ваш семейный бюджет могут и счета на оплату коммунальных услуг, ведь тарифы на них постоянно растут. Чтобы выработать в себе привычку экономить финансы, можно воспользоваться некоторыми наработками европейцев, которые умеют беречь имеющиеся ресурсы.

Далее приведены простые советы, которые помогут вам сэкономить семейный бюджет:

Следует отказаться от лишней кухонной электротехники. Используя газовую плиту, вы легко сможете заниматься приготовлением пищи. Перед приобретением крупной бытовой техники убедитесь, что на ней стоит маркировка, указывающая на класс энергопотребления (для квартиры подойдет класс «А»). Выходя из помещения, не забывайте погасить в нем свет. На ночь следует отключать электронные устройства, которые вам не потребуются. Многоуровневое освещение поможет вам сэкономить 100–300 рублей в месяц. Обязательно следите, чтоб лед и снег не намерзали на задней стенке холодильника, так как это увеличивает энергопотребление

Обращайте внимание на герметичность морозильной камеры и не устанавливайте слишком низкую температуру. Если у вас вместо газовой плиты на кухне стоит электрическая варочная панель, не забывайте о правилах экономии: емкости для готовки должны быть по размеру конфорок, а прибор можно выключать заранее и пользоваться остаточным теплом

Изучайте полученные счета, чтобы знать, из каких пунктов рассчитывается сумма оплаты за определенный период. Не оплачиваете ли вы ненужное кабельное ТВ или домашний телефон, которым вы не пользуетесь? Внимательно просмотрите счета и подумайте, на чем еще можно сэкономить семейный бюджет.

Изучая каждый месяц свои платежки, можно избавить себя от лишних расходов. Со временем вы увидите, что за год сэкономите довольно крупную сумму.

Составьте семейный бюджет

Совет на миллион долларов! 4 из 5 семей в России бюджет не ведут. Без финансового плана (бюджета), хотя бы в разрезе года,деньги всегда будут исчезать сквозь пальцы

Только видя полную финансовую картину в разрезе года (и более) можно ставить реальные и важные цели, и отказывать себе в чем-то или экономить сейчас в пользу важной цели в будущем. Используйте Бюджет в Excel или любое из миллиона приложений для смартфона

Годовой Бюджет в Excel. Это одна из самых скачиваемых таблиц на сайте! Я использую ее много лет для своей семьи и мне сложно перечесть, сколько правильных финансовых решений она помогла мне принять! Возьмите свои финансы под контроль! Скачайте Бесплатно!

Находите лучший обменный курс валюты

Не меняйте валюту по принципу «пойду в ближайший обменник» или «поменяю в своем банке». Находите лучший обменный курс валюты, например на http://quote.rbc.ru/cash/. Разница на курсе в разных банках может доходить до нескольких рублей. Меняя, например 500 долларов, вы потеряете 500 рублей в обменнике, где курс всего на 1 рубль хуже, чем в другом обменнике, находящемся также близко от вас.

Не снимайте наличные деньги с кредитной карты

Банк берет штраф плюс процент. Сняв 1000 рублей с кредитной карты, можете заплатить банку от 100 до 300 рублей, не считая процентов, которые банк будет начислять на эту сумму по космическим ставкам в 25-30%. Кстати, при снятии наличных с кредитки, не действует беспроцентный льготный период.

Заплатите сначала себе!

(Текст на картинке «Откладывайте деньги на свое будущее»)

Получая зарплату – заплатите сначала по кредитам, по коммуналке и другим обязательным платежам, ну а потом себе любимому! Отложите минимум 15% на свои будущие цели (непредвиденные обстоятельства, большие покупки, путешествия, образование, будущее ваших детей и ваше). Таким образом, вы не потратите эти деньги на всякую ерунду и спонтанные покупки

Почему это важно — читайте здесь

Отдавайте более дорогие долги — первыми

В первую очередь, гасите долги по кредиткам и потреб-кредитам. Подробнее, «Как избавиться от долгов», читайте в Руководстве здесь.

Пошаговый План Ускоренного Возврата (Погашения) Кредитов и Долгов в PDF. Сократите сроки и проценты по кредитам и долгам в 2-3 раза!

Рефинансируйте дорогие долги более дешевыми.

Долг по кредитной карте с процентной ставкой в 26-30% можно рефинансировать взяв потребительский кредит со ставкой в 15-17%.

Пользуйтесь банкоматами своего банка

или банками партнерами, снимая деньги с дебетовых карт. Иначе, будете платить комиссии, которые могут доходить до 5% с суммы снятия. Читайте Toп 10 самых глупых ошибок владельцев кредитных карт.

Развлечения

Пригласите ваших друзей к себе в гости и приготовьте ужин сами, вместо похода в ресторан

Купить бутылку вина и вкусно приготовить стейк не потребует больших навыков. Экономия — пару тысяч (десятки долларов) за раз! На прилавках магазинов можно найти недорогое, вкусное и качественное вино. Как это сделать – читайте здесь: 10 простых способов выбрать лучшее вино в магазине.

Посмотреть кино можно дома, скачав фильм онлайн

Это сэкономит вам время, а также деньги на билеты, парковку, попкорн, напитки и проезд. Экономия 500-1000 рублей на человека за один поход.

Читайте книги!

Чтение один из самых дешевых и наиболее полезных привычек на земле. Огромное количество книг можно скачать в интернете либо бесплатно, либо за очень маленькие деньги. Чтение это отличный и дешевый способ провести время. Вы узнаете что-то новое, переживете множество чувств, развлечете себя – и все это почти бесплатно.

В тему: 20+ простых привычек, которые сделают вас богаче и успешнее.

Если сегодня вы хотите выпить и повеселиться в баре или клубе, выпейте часть алкоголя дома

Это может сэкономить несколько тысяч рублей, учитывая стоимость алкоголя в заведениях. К тому же, вы будете точно уверены в качестве алкоголя. Кстати, вкус напитка, например, вина, можно легко улучшить, зная несколько секретов. Читайте об этом подробно здесь: Как сделать любое вино вкусным? 10 удивительно простых приемов. Также не стоит ходить в бары или клубы голодным.

Популярные способы распределить семейный бюджет

Перед тем, как планировать семейный бюджет, давайте рассмотрим несколько вариантов распределения финансов от специалистов. Это облегчит нам задачу при составлении своего семейного бюджета

Обратите внимание на то, чем эти варианты похожи

Правило 60% от Ричарда Дженкинса

Ричард Дженкинс, автор статей на сайте MSN Money, предлагает разделить бюджет на 5 частей, из которых на основные семейные затраты выделяется 60% дохода:

- Текущие расходы — 60%.

- Пенсионные сбережения — 10%.

- Большие покупки и выплаты — 10%.

- Нерегулярные затраты — 10%.

- Развлечения и отдых — 10%.

Правило 50/30/20 от Элизабет и Амелии Уоррен

Элизабет и Амелия Уоррен, авторы книги «Все ваше благосостояние: главный денежный план на всю жизнь», рекомендуют распределить семейный бюджет на три части по такому принципу:

- Необходимые семейные затраты — 50%.

- Покупки — 30%.

- Сбережения и погашение долгов — 20%.

Не уверен, что такая система подойдет для большинства семей, так как половина дохода отводится на сбережения и покупки для себя любимого. Но как вариант для личного бюджета рассмотреть можно.

Правило 80/20 от Эндрю Тобиаса

Эндрю Тобиас, автор книги «Единственное руководство по инвестированию, которое когда-либо Вам может понадобится», предлагает простые правила управления бюджетом:

- Как можно быстрее избавьтесь от долгов.

- Откладывайте 20% от дохода и никогда к ним не притрагивайтесь.

- Живите на оставшиеся 80% и радуйтесь жизни.

Заключение

Статья называется «100 идей…» именно столько я собрал, когда написал ее в первый раз. Сейчас в ней несколько сотен идей! А теперь не поленитесь и посмотрите, сколько ваша семья может сэкономить по каждому пункту, который к вам применим, и вы получите общую сумму с 4-5 нолями в рублях. Сэкономленные деньги вы можете потратить на, действительно важные для семьи, вещи – покупка жилья, отпуск, образование, спорт, сбережения, совместное время вместе и т.д.

Список всех подкастов – здесь

Спасибо, что смотрите и слушаете MoneyPapa!

Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

подпишитесь на мои новости здесь

подпишитесь на меня на ютубе, в инстаграм и в телеграм

поставьте лайк и напишите комментарий под любым постом

здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

ADD_THIS_TEXT

ADD_THIS_TEXT