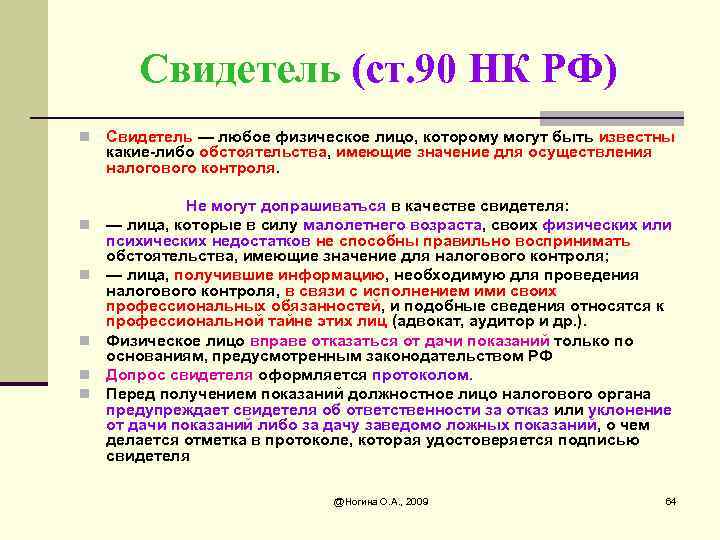

Круг лиц при проведении допроса свидетеля не ограничен

Уполномоченный представитель

В силу НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через уполномоченного представителя, если иное не предусмотрено НК РФ.

Согласно ст. 29 НК РФ уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах.

Уполномоченный представитель налогоплательщика – физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством РФ.

Статьей 29 НК РФ не предусмотрена передача полномочий свидетеля представителю по доверенности.

По норме ч. 1 ст. 48 Конституции РФ каждый имеет право воспользоваться юридической помощью при даче пояснений в качестве свидетеля, но не заменять себя на иное лицо, в данном случае на представителя по доверенности.

Сопровождающее лицо

В соответствии с НК РФ налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

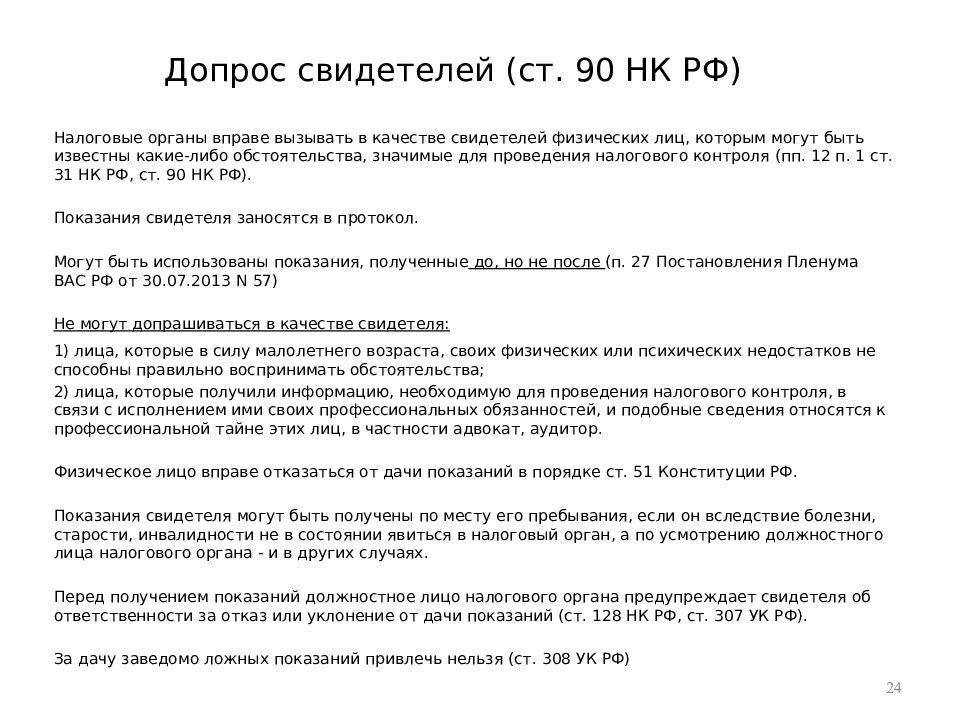

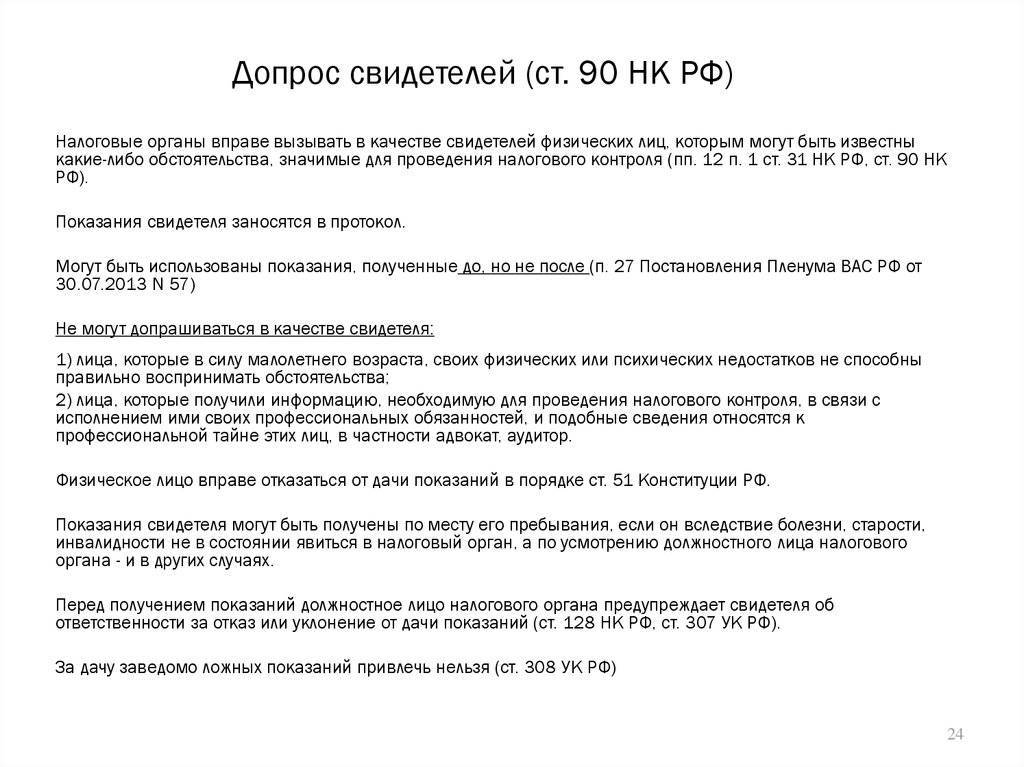

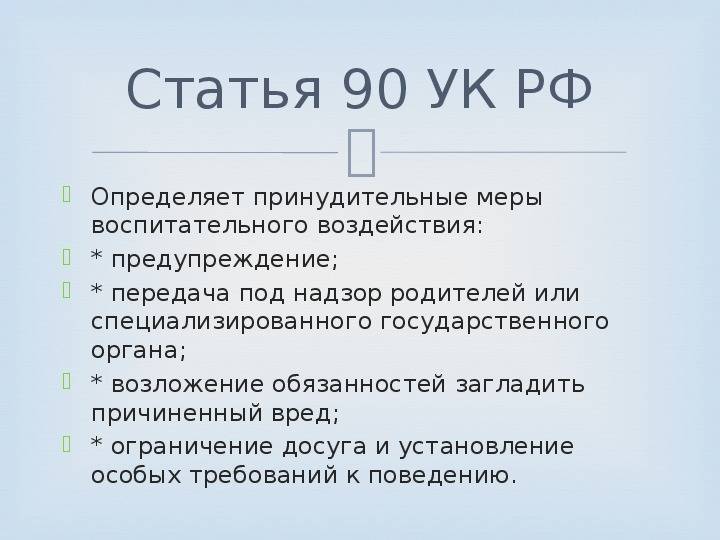

Порядок получения показаний свидетелей регламентирован ст. 90 НК РФ. В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Указанной статьей не ограничен круг лиц, имеющих право присутствовать при допросе свидетеля, а также права и обязанности лица, сопровождающего гражданина, вызванного на допрос (Письмо Минфина России от 18.12.2020 № 03-02-08/111223).

Аналогичный вывод сделан и в Письме ФНС России от 17.08.2020 № ЕА-4-15/13203@: налоговым законодательством не регламентированы права и обязанности лица, сопровождающего гражданина, вызванного повесткой для допроса в налоговый орган в порядке ст. 90 НК РФ.

По вопросу участия лица, сопровождающего гражданина, вызванного на допрос в налоговый орган в качестве свидетеля, даны разъяснения в письмах ФНС России от 31.12.2013 № ЕД-4-2/23706@ и от 30.10.2012 № АС-3-2/3920@, где указано, что НК РФ не содержит исчерпывающий перечень лиц, которые могут участвовать или присутствовать при допросе. Таким образом, круг лиц при допросе свидетеля не ограничен. К тому же при проведении допроса свидетеля должно строго соблюдаться гарантированное ч. 1 ст. 48 Конституции РФ право на получение квалифицированной юридической помощи.

Участие адвоката

Согласно ст. 1 Федерального закона от 31.05.2002 № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» адвокатской деятельностью является квалифицированная юридическая помощь, оказываемая на профессиональной основе лицами, получившими статус адвоката в установленном порядке, физическим и юридическим лицам в целях защиты их прав, свобод и интересов, а также обеспечения доступа к правосудию. При этом данный закон не регламентирует участие адвоката от имени доверителя в процессуальных мероприятиях, проводимых в отношении него.

В случае допроса свидетеля в порядке ст. 90 НК РФ, который пользуется квалифицированной юридической помощью, адвокат в порядке НК РФ вправе делать замечания, подлежащие внесению в протокол или приобщению к делу. При этом ответы на вопросы при проведении допроса свидетель дает самостоятельно.

Особо отметим, что в соответствии со ст. 90 НК РФ при проведении налоговых проверок адвокат не может допрашиваться налоговыми органами в качестве свидетеля, если он получил информацию, необходимую для проведения налогового контроля, в связи с исполнением своих профессиональных обязанностей и если подобные сведения относятся к профессиональной тайне адвоката.

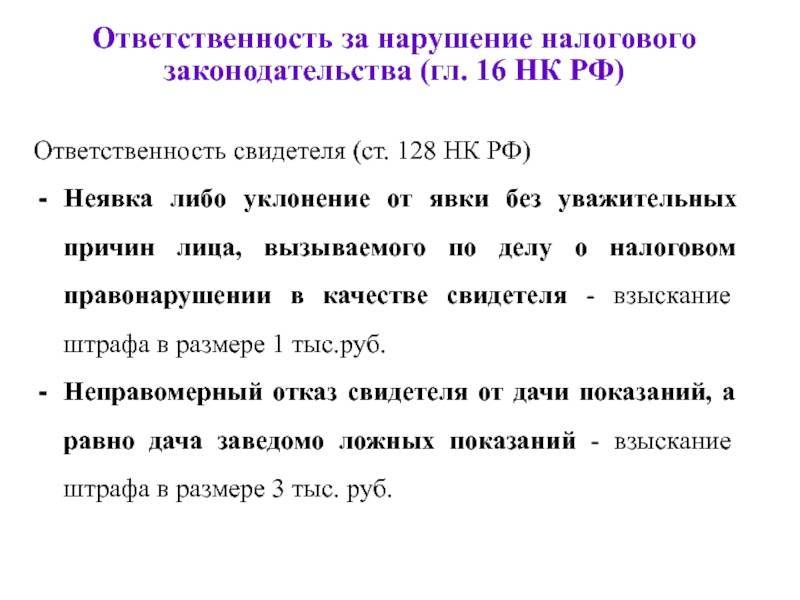

Ст. 128 НК РФ

- Наши статьи

- Кейсы

- Регистрация ООО

- Создание нового ООО

- Постановка на учет ООО

- Органы управления в ООО

- Собрание учредителей

- Протокол общего собрания

- Генеральный директор

- Устав и другие документы

- Действия после регистрации

- Ликвидация добровольная

- Внесение изменений в учр. документы и в ЕГРЮЛ

- Ответы на требования ФНС

- Пояснения в налоговую по НДС

- Пояснения в налоговую по прибыли

- Пояснения в налоговую по ЗП и сотрудникам

- Пояснения в налоговую по УСН

- Пояснения в налоговую по НДФЛ и РСВ

- Пояснения в налоговую по бух. отчетности

- Договора, контрагенты, клиенты

- Выбор и проверка контрагента

- Работа с поставщиками и подрядчиками

- Работа с клиентами

- Согласование условий договора

- Исполнение и прекращение обязательства

- Открыть расчетный счет

- Рейтинг РКО банков

- Бесплатные тарифы РКО

- Мин. % за вывод на ФЛ

- Подобрать тариф РКО

- Новости

- Налоговая

- Правовая база

- Вопрос-ответ официально

- Разъясняющие письма

- Документы ФНС

- Кодексы РФ

- Отчетность

- Наши статьи

- Кейсы

- Регистрация ООО

- Создание нового ООО

- Постановка на учет ООО

- Органы управления в ООО

- Собрание учредителей

- Протокол общего собрания

- Генеральный директор

- Устав и другие документы

- Действия после регистрации

- Ликвидация добровольная

- Внесение изменений в учр. документы и в ЕГРЮЛ

- Ответы на требования ФНС

- Пояснения в налоговую по НДС

- Пояснения в налоговую по прибыли

- Пояснения в налоговую по ЗП и сотрудникам

- Пояснения в налоговую по УСН

- Пояснения в налоговую по НДФЛ и РСВ

- Пояснения в налоговую по бух. отчетности

- Договора, контрагенты, клиенты

- Выбор и проверка контрагента

- Работа с поставщиками и подрядчиками

- Работа с клиентами

- Согласование условий договора

- Исполнение и прекращение обязательства

- Открыть расчетный счет

- Рейтинг РКО банков

- Бесплатные тарифы РКО

- Мин. % за вывод на ФЛ

- Подобрать тариф РКО

- Новости

- Налоговая

- Правовая база

- Вопрос-ответ официально

- Разъясняющие письма

- Документы ФНС

- Кодексы РФ

- Отчетность

ЭНТЕРФИН – проект команды, оказывающей бухгалтерские услуги уже 10 лет. За это время мы отправили отчеты для 1 000 компаний, завоевали доверие более 500 постоянных клиентов.

Московская обл., г. Коломна, ул. Октябрьской революции, дом 354а

- Пояснение в налоговую о причинах возникновения убытков у новой организации, отраженных в декларации по НП.

- Пояснение в налоговую о причинах возникновения разниц между данными бухгалтерского и налогового учета.

- Пояснение в налоговую о подтверждении реальности адреса в ЕГРЮЛ.

- Бухгалтерское сопровождение

- Регистрация ООО

- Добровольная ликвидация компаний

- Отправка отчетов в государственные органы

- Регистрационные действия

- Подготовка и составление договоров

- Блог

- Сотрудничество и партнерство

- Наши партнеры

- Реквизиты

Энтерфин 2016. Все права защищены. Копирование материалов с сайта запрещено.

Стратегия игры Авиатор

Играть и выиграть в игру Aviator Spribe совсем несложно. Для этого нужно:

- Выбрать желаемую сумму и нажать кнопку «Поставить».

- При желании можно добавить вторую панель ставок и делать ставки параллельно.

- Чтобы добавить вторую панель ставок, достаточно всего лишь нажать плюс в правом верхнем углу на игровой панели.

- Чтобы выиграть, нужно нажать кнопку «Кешаут» до того, как самолет улетит за пределы экрана.

Вот и все, ничего сложного. Выигрыш будет равен поставленной сумме, увеличенной на множитель.

Также пользователям доступен режим автоигры. Этот режим активируется на панели, где нужно делать ставки. Для активации следует нажать всего одну кнопку. После нажатия это кнопки ставки будут выставляться автоматически. Но чтобы получать выигрыш, нужно нажимать на кнопку «Кешаут» в каждом туре. При желании игроки могут использовать и кнопку автокэшаут. Она тоже доступна на панели ставок. После активации ставка будет остановлена и выведется сразу после того, как достигнет заданного коэффициента.

Неявка свидетеля в налоговую — ответственность

- Статья 128 НК РФ: официальный текст

- Какие уважительные причины освобождают от ответственности?

- Когда отказ от дачи показаний не подлежит наказанию?

- Итоги

Какие уважительные причины освобождают от ответственности?

С учетом норм п. 1 ст. 128 НК РФ физлицо может быть освобождено от предусмотренного наказания. Это возможно при наличии уважительной причины, которая не позволила дать показания. Правда, что в себя включает понятие «уважительная причина», НК РФ не раскрывает.

Исходя из судебной практики, в качестве таких причин можно считать следующее:

Физлицо было признано нетрудоспособным (определение Московского городского суда от 10.08.2010 № 33-23831).

Однако в этом случае может действовать п. 4 ст. 90 НК РФ, в соответствии с которым получить показания можно по месту пребывания свидетеля.

Дата допроса, проводимого налоговиками, совпадает с датой вызова физлица в ОВД (например, также для даты показаний) или в суд (определение Верховного суда РФ от 30.04.2010 № 6-В10-1, определение Московского областного суда от 31.08.2010 № 33-15193).

Во избежание споров с налоговыми органами, получив повестку, следует сообщить о невозможности дачи показаний в указанном месте и в назначенное время.

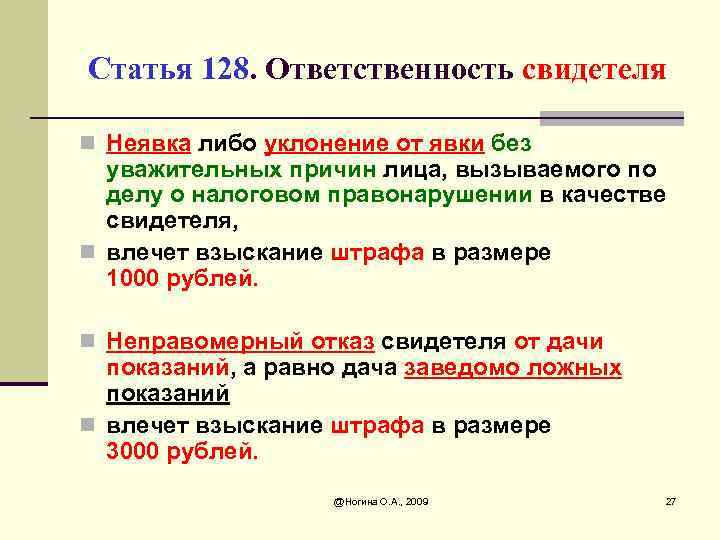

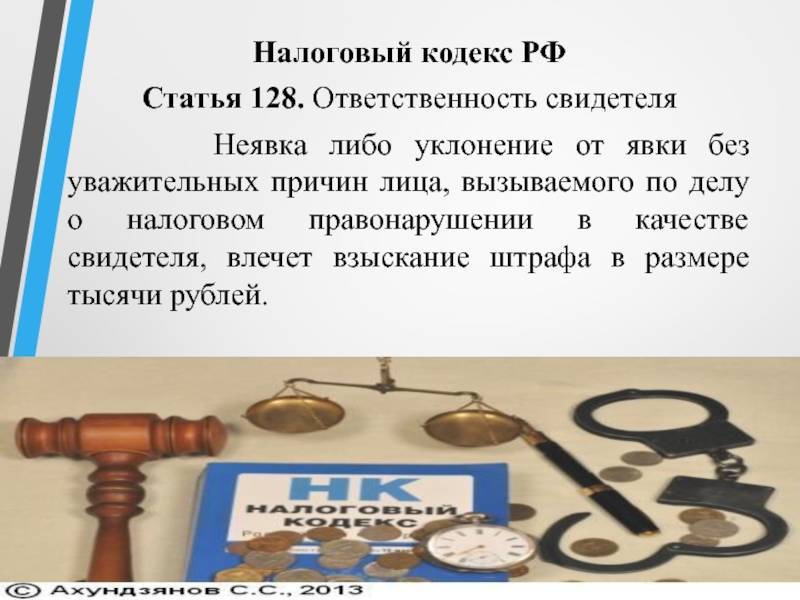

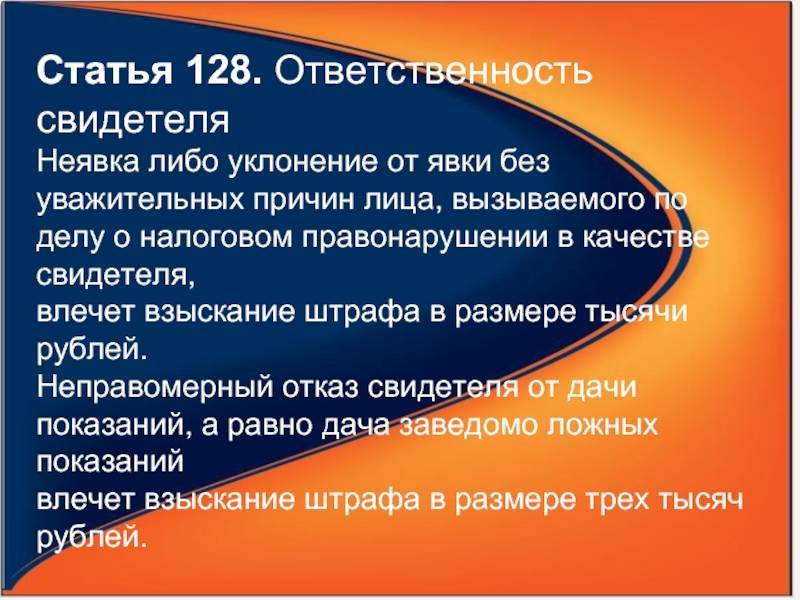

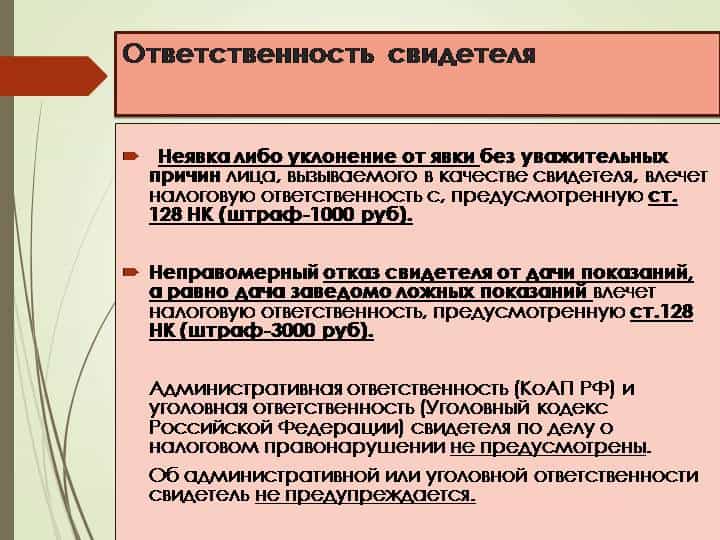

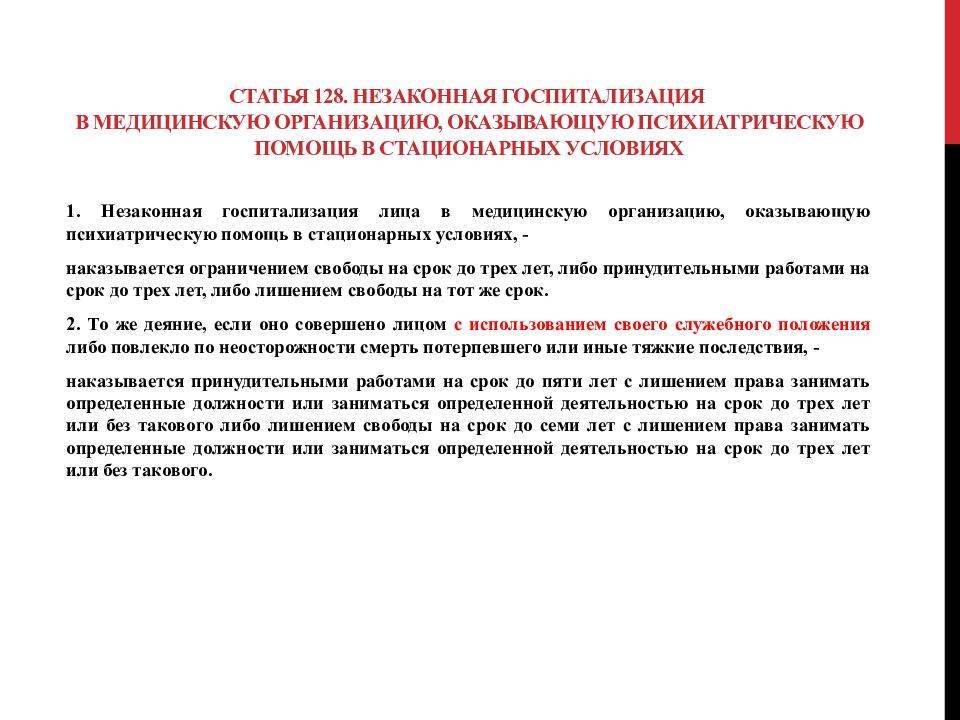

Если свидетель не явится по вызову и не сообщит о невозможности своего присутствия, ему согласно ст. 128 НК РФ придется уплатить штраф в размере 1000 руб.

Правомерно ли привлечение к ответственности свидетеля за неявку на допрос, учитывая, что повестка была направлена налоговым органом по почте заказным письмом и не была получена свидетелем? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ и бесплатно узнайте мнение экспертов.

О том, кого можно привлечь в качестве свидетеля, читайте здесь.

Когда отказ от дачи показаний не подлежит наказанию?

Иногда, даже если свидетель не согласен давать показания, меры наказания к нему могут не применяться. Данная возможность предусмотрена ст. 51 Конституции РФ, в соответствии с которой разрешено не сообщать информацию:

- о самом физлице, которого привлекли свидетелем;

- о его муже или жене;

- о его близких родственниках.

Например, в ходе выездной проверки ИП сам предприниматель был привлечен в качестве свидетеля. Он может не давать показания против себя. Этот вывод также содержится в арбитражных решениях (постановление ФАС Северо-Кавказского округа от 26.12.2012 по делу № А32-4042/2011).

В случае если свидетелю требуется сообщить сведения, не связанные с ним и его родственниками, нежелание раскрывать такие сведения будет наказано штрафом в размере 3000 руб.

Как налоговики проводят допрос свидетеля, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение, чтобы узнать все нюансы данной процедуры.

Итоги

Информация, полученная в ходе проведения допроса свидетеля, может сыграть немаловажную роль при принятии решения по проверке. Свидетелям следует иметь в виду, что в случае, если они сообщат неверную информацию или же проигнорируют вызов для дачи показаний, они могут быть привлечены к ответственности.

Дополнительно

Свидетелями могут выступать некоторые участники процесса. К примеру, участие специалиста не исключает возможности привлечения его для дачи показаний по обстоятельствам того же дела. Свидетелями могут выступать и понятые. В таких случаях осуществляется изменение статуса того ли иного субъекта. При этом вся полученная информация оформляется протоколами. Они впоследствии будут прилагаться к материалам, по которым уполномоченное лицо вынесет решение. Перед получением показаний служащий обязан предупредить гражданина об ответственности за лжесвидетельствование, отказ от дачи объяснений или уклонение от представления сведений, имеющих значение для производства. Запись об этом должна присутствовать в протоколе. Она удостоверяется подписью опрашиваемого лица.

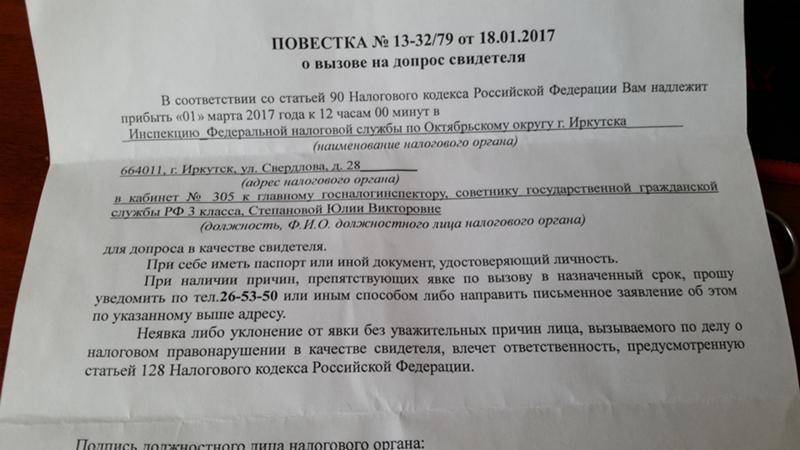

Уклонение от явки

Случаи привлечения субъекта в качестве свидетеля могут быть различны. Однако в любом случае его вызов оформляется повесткой. Она направляется ему по адресу проживания либо вручается лично. Если субъект не явился к назначенному времени, к нему может применяться 128 статья Налогового кодекса РФ. Доходы лица, соответственно, могут уменьшиться на 1 тыс. руб., поскольку ему придется выплатить штраф. Вместе с тем, законодательство определяет перечень уважительных причин, по которым допускается неявка гражданина. Они приведены в ст. 90 (ч. 4). Так, в норме сказано, что гражданин в силу заболевания, преклонного возраста либо инвалидности может не являться для дачи показаний в орган ФНС. Однако должностные лица вправе допросить его по месту его пребывания. Перечень обстоятельств, признаваемых как уважительные, может быть расширен. Например, должностное лицо, ведущее производство, может в качестве него принять факт нахождения субъекта в труднодоступной местности.

Суть игры авиатор

Мечтали в детстве стать пилотом самолета? Aviator поможет воплотить эту мечту в реальность! Игроки смогут ощутить себя настоящими пилотами, главное — не боятся и лететь. Заработок на ставке зависит от дальности полета, чем выше поднимается самолет, чем дольше он летит, тем больше зарабатывает игрок. В этой игре высота равна коэффициенту (множителю), применяемому к ставке.

Все, что требуется от пилота самолета — быть внимательным и не переусердствовать

Важно остановить самолет в правильный момент, чтобы не потерять все. Это означает, что от игрока требуется вовремя нажать на соответствующую кнопку, прекратив набор скорости и высоты

Это спасет самолет от падения, а ставку от проигрыша.

Если набор высоты прекратится раньше, чем пользователь нажмет на кнопку, ставка сгорит. Поэтому нужно доверять своему чутью, следить за самолетом и быть особенно внимательными.

Игровые особенности:

- В начале игры множитель равен х1, он растет в то время, пока самолет летит.

- Игровая ставка увеличивается на множитель, в тот момент, когда пользователь останавливает самолет.

- В начале каждого раунда генерируется случайный коэффициент, при котором самолет будет падать. Проверить честность раунда можно, воспользовавшись доступным функционалом.

В целом игра совсем несложная, не вызывает много вопросов у пользователей.

Кого вызовут на зарплатную комиссию ИФНС

Согласно письму ФНС от 25.07.2017 № ЕД-4-15/14490@, обязательному вызову на комиссию подлежат следующие плательщики/налоговые агенты по НДФЛ:

- ИП, имеющие низкую налоговую нагрузку по НДФЛ, уплачиваемому «за себя»;

- налоговые агенты, имеющие задолженность по перечислению НДФЛ;

- налоговые агенты, снизившие поступления НДФЛ относительно предыдущего отчетного (налогового) периода более чем на 10%;

- налоговые агенты, выплачивающие заработную плату ниже среднего уровня по видам экономической деятельности в регионе;

- ИП, заявившие профессиональный налоговый вычет в размере более 95% от общей суммы полученного за налоговый период дохода;

- физические лица (не ИП), не задекларировавшие полученные доходы.

В перечень плательщиков страховых взносов, которых вызовут на комиссию в первую очередь, входят:

- страхователи, имеющие задолженность по перечислению страховых взносов;

- плательщики, снизившие поступления взносов относительно предыдущего отчетного (расчетного) периода при постоянном количестве работников;

- страхователи, снизившие численность работников в течение отчетного периода более чем на 30% по сравнению с предыдущим периодом;

- плательщики, исчислявшие в предыдущих периодах взносы по дополнительным тарифам 9% либо 6%, но в текущем периоде применившие иные ставки тарифов.

Зачем вызывают налоговики

Сейчас налоговиками практикуется две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию.

Первая форма – вызов в ИФНС в качестве свидетеля. Данная процедура урегулирована ст. 90 НК РФ. Согласно этой норме, ИФНС вправе вызвать для допроса любое физлицо, которому могут быть известны какие-либо значимые для налогового контроля обстоятельства.

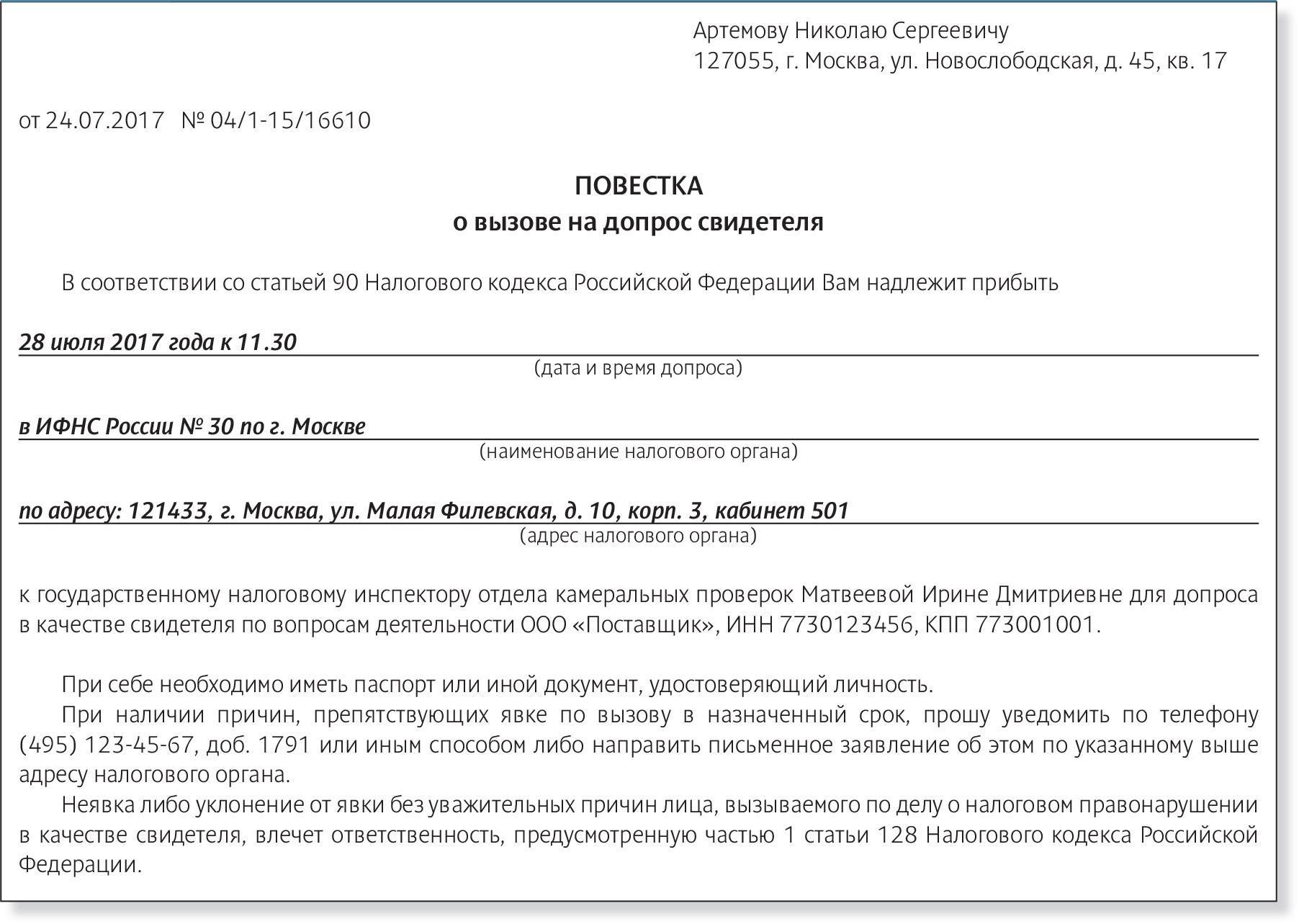

Свидетель вызывается для дачи показаний по месту нахождения налогового органа строго повесткой (письмо ФНС России от 17.07.2013 № АС-4-2/12837). В повестке не может быть написано «пришлите кого-нибудь». В ней указывается конкретное должностное лицо организации/ИП. Телефонный звонок или устное предложение инспектора явиться в ИФНС в качестве свидетеля не считаются официальным вызовом для дачи показаний. В этих случаях свидетель имеет полное право не посещать инспекцию.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и ИП приглашают для бесед в ИФНС регулярно, не надо пугаться.

2. Налоговики практикуют две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию: вызов в ИФНС в качестве свидетеля и для дачи пояснений по вопросам уплаты налогов

3. Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

4. Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

5. В НК РФ прописана ответственность за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать.

6. Законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут.

7. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

8. Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. Штраф будет по ст. 19.4 КоАП РФ, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Второй повод для вызова в ИФНС – дача пояснений по вопросам уплаты налогов. Предприниматели эту процедуру называют налоговый допрос. Частный случай дачи таких пояснений – прохождение налоговой комиссии. Правовым основанием для вызова в ИФНС здесь служит пп. 4 п. 1 ст. 31 НК РФ.

Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Причем пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов. В основном это – занижение облагаемой базы, низкие показатели налоговой нагрузки, несвоевременное перечисление налогов, фальсификации налоговой и бухгалтерской отчетности. Если ИФНС выявит любое из этих обстоятельств, требование ИФНС объясниться вы получите обязательно.

Ранее налоговые комиссии проводились, в том числе, по вопросам уплаты НДС, налога на прибыль, на имущество, НДФЛ и других налогов. Общее название для всех подобных комиссий – комиссия по легализации налоговой базы. Год назад в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/14490@ комиссии были фактически отменены.

Сейчас налоговики проводят лишь два типа комиссий:

- по НДФЛ;

- по страховым взносам.

Однако это не мешает ИФНС запрашивать пояснения и относительно всех прочих налогов.

Сам вызов на комиссию оформляется уведомлением по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@. Причем в отличие от вызова для дачи показаний на комиссию можно направить любого сотрудника, уполномоченного представлять интересы юрлица/ИП. Для этого сотруднику необходимо оформить доверенность.

FAQ — Частые вопросы по игре Aviator

Длительность туров

Один тур в игре Aviator может длиться от 8 до 30 секунд. Здесь все зависит напрямую от коэффициента, который генерируется в случайном порядке. Пока коэффициент растет — раунд продолжается.

Минимальная ставка

Минимальная ставка в каждом уровне может составлять всего 5 рублей. Это очень удобно, ведь сумма очень маленькая. Используя минимальную ставky, игроки могут проверить свои стратегии, создать новые, опробовать новую игровую тактику без особых затрат.

Максимальная ставка

Максимальная ставка в игре Aviator составляет 7 тыс. рублей. Но не стоит отчаиваться. Открыв дополнительную панель ставok, можно делать две ставки одновременно.

Самый низкий коэффициент

Самым низким коэффициентом является 1. Ниже этого коэффициента значения не выпадают, да и сам он встречается довольно редко, примерно 1 раз на 50 туров. Еще один убыточный коэффициент равен 1.20. Периодичность выпадения несколько чаще. Он встречается примерно 10 раз из 100 раундов.

Максимальный коэффициент

Максимальный множитель равен 200. Такое значение выпадет не каждый раунд и увидеть его на экране — особая удача. Такой коэффициент выпадает примерно 1 раз за промежуток от 60 до 80 минут. Это означает, что примерно за 250 раундов выпадет значение больше 100, но дойдет оно до 200 или нет — известно только генератору случайных чисел.