Права и обязанности ИФНС

Согласно НК РФ сотрудники территориальных инспекций наделены следующими правами:

Запрашивать заполненные документы в соответствии с утвержденными формами, на основании которых удерживается налог, а также бумаги, подтверждающие корректность начисления указанных в декларациях сумм.

Осуществлять проверки согласно прописанному НК РФ графику.

Останавливать денежные операции по счетам и налагать арест на имущество.

Изымать документы во время проведения проверок в случае выявления правонарушений.

Инспектировать и проводить инвентаризацию помещений, принадлежащих налогоплательщику в рамках плановых проверок.

Высчитывать размер налога, подлежащего удержанию.

Взыскивать недоплаты и пеню по налогам и государственным сборам

Под эту категорию не попадают штрафные санкции, поскольку этим вопросом занимаются судебные органы.

Требовать от финансовых учреждений документы, удостоверяющие выполнение платежных поручений налоговых резидентов.

При необходимости задействовать для обеспечения эффективности налогового контроля экспертов и переводчиков.

Привлекать в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора.

Подавать заявления об аннулировании или приостановлении действия лицензий и иски по вопросам налогообложения.. В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность. В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

Например, работники инспекций должны оказывать содействие налогоплательщикам и помогать в освоении премудростей налогового законодательства в части заполнения деклараций, предоставлять информацию относительно размеров налогов и сборов и порядке их начисления.

Также инспектора должны своевременно производить налогоплательщикам возврат излишне оплаченных средств в рамках удержания налогов или государственных сборов, причем решение о подобной мере должно приниматься не дольше 30 дней.

Ответственной обязанностью является хранение налоговой тайны. Эта функция возлагается на сотрудника с того момента, как субъект стал в инспекции на учет. Под эту категорию попадает как информация о местонахождении сотрудника, так и о его финансовых данных.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

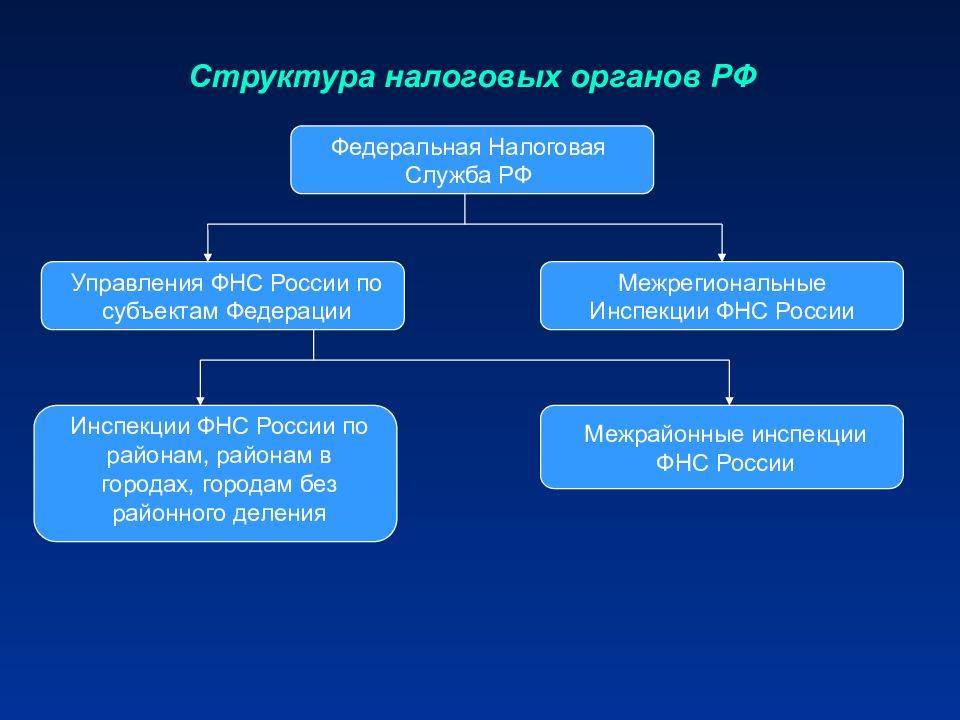

Какие госорганы входят

Система налоговых органов РФ включает в себя, согласно :

- федеральный госорган исполнительной власти, уполномоченный, в соответствии с законодательством, осуществлять контроль в сфере налогообложения и уплаты страховых взносов;

- территориальные подразделения и отделы.

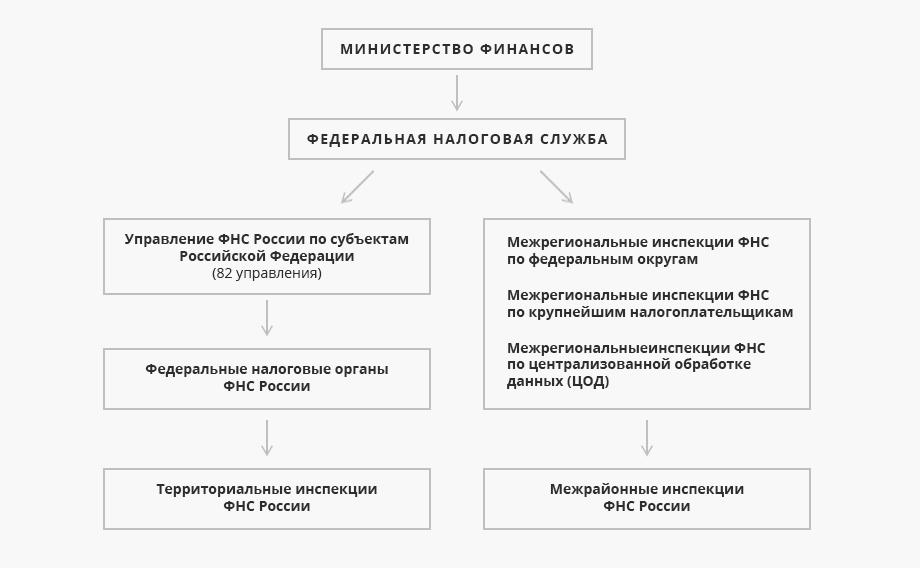

На основании этого Положения и практики его применения можно выделить следующие уровни иерархии в структуре налоговых органов:

- федеральный — непосредственно ФНС РФ;

- региональный — управления ФНС по субъектам РФ, межрегиональные инспекции по крупнейшим налогоплательщикам, федеральным округам, централизованной обработке данных, ценообразованию для целей налогообложения, камеральному контролю;

- местный — инспекции по районам в городах, районам, городам без районного деления, ИФНС межрайонного уровня.

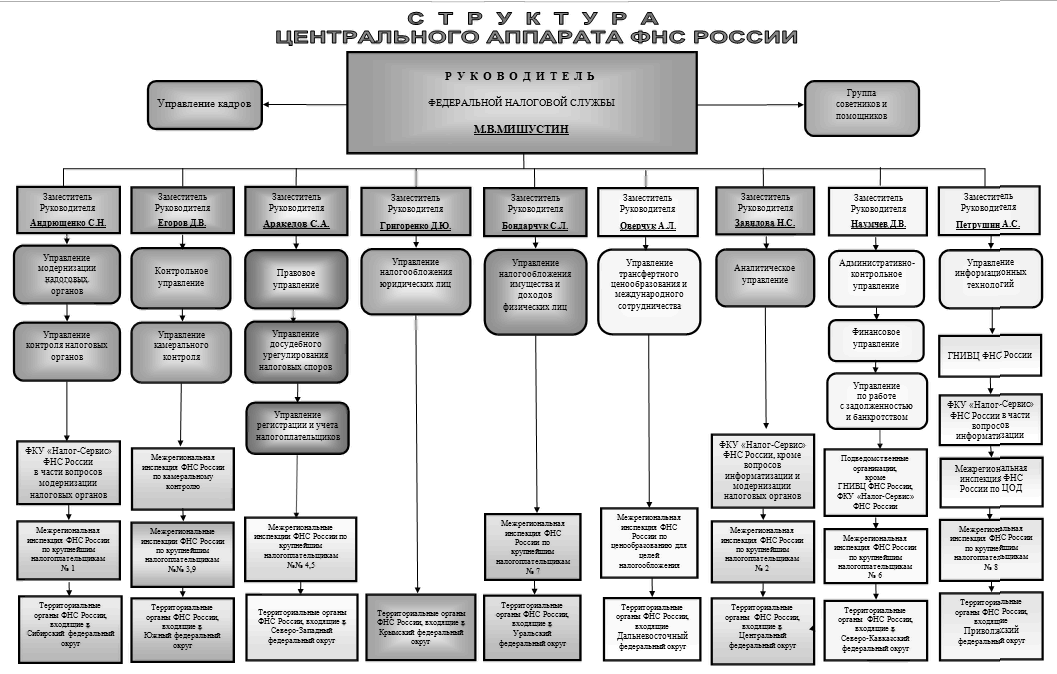

В самой ФНС выделяют руководство, центральный аппарат и его структурные подразделения. Как на местах, так и в центральном аппарате также существует деление на отделы. Персонал состоит из:

- должностных лиц (начальники, инспекторы, специалисты);

- оперативного состава (сотрудники бухгалтерии, юридического отдела, кадровой службы и т. д.);

- вспомогательного состава (делопроизводители, водители, секретари и т. д.).

Новый налог с 1 июля

К счастью, новые налоги с июля 2021 года не вводились — структура Налогового кодекса и перечень включенных в него платежей сохранены в неизменном виде. Однако предложения и слухи по расширению НК РФ или введению новых неналоговых платежей то и дело возникают, и кто знает, возможно, они станут реальностью ближайшего будущего. Конечно, мы этого не пропустим, как не пропустим и другие нововведения. Например, изменения с 1 июля в оплате детских пособий. Госдума уже рассматривает соответствующий проект, который в числе прочего предусматривает и трансформацию пособия по беременности.

Пробный бесплатный доступ к системе на 2 дня.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

- Контроль соблюдения законодательства о налогах и сборах, в том числе валютного законодательства, требований к контрольно-кассовой технике, полноты учета;

- Контроль и надзор за производством и оборотом этилового спирта, спиртосодержащей, алкогольной, табачной продукции, азартными играми, лотереями;

- Контроль за осуществлением валютных операций;

- Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- Регистрация контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

- Ведение учета и реестров в целях проведения налогового контроля;

- Информирование налогоплательщиков о действующих налогах, сборах и страховых взносах;

- Осуществление в установленном законодательством Российской Федерации порядке возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

- Устанавливает и утверждает формы уведомлений, требований, заявлений, свидетельств, деклараций, другой налоговой документации, а также порядок их заполнения;

- Проведение проверок нижестоящих налоговых органов

- Проведение налоговых проверок налогоплательщиков;

- Разработка предложений по оптимизации налоговой политики, налоговой системы, налогового законодательства.

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 “Мошенничество” (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 “Незаконное предпринимательство”, 171.2. “Незаконные организация и проведение азартных игр”, 173.1 “Незаконное образование (создание, реорганизация) юридического лица”, 173.2 “Незаконное использование документов для образования (создания, реорганизации) юридического лица”, 195 “Неправомерные действия при банкротстве”, 196 “Преднамеренное банкротство”, 197 “Фиктивное банкротство” УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации

Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве

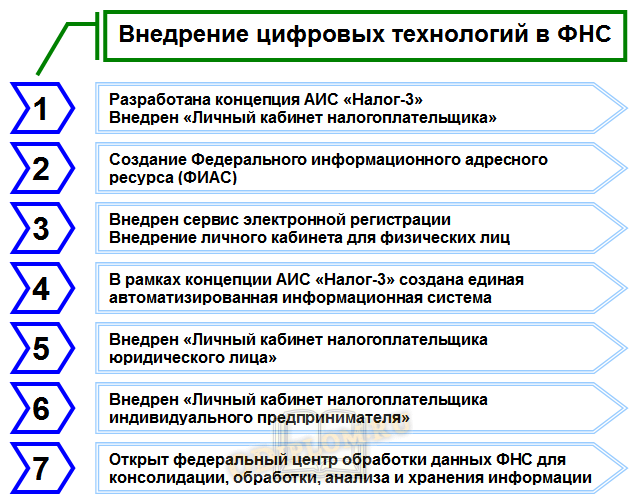

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов. Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными. На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством. Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений. Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа. Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках. В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке. Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков

Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет. Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов

Порядок процедуры в полной мере описан в методах и формах налогового контроля. Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

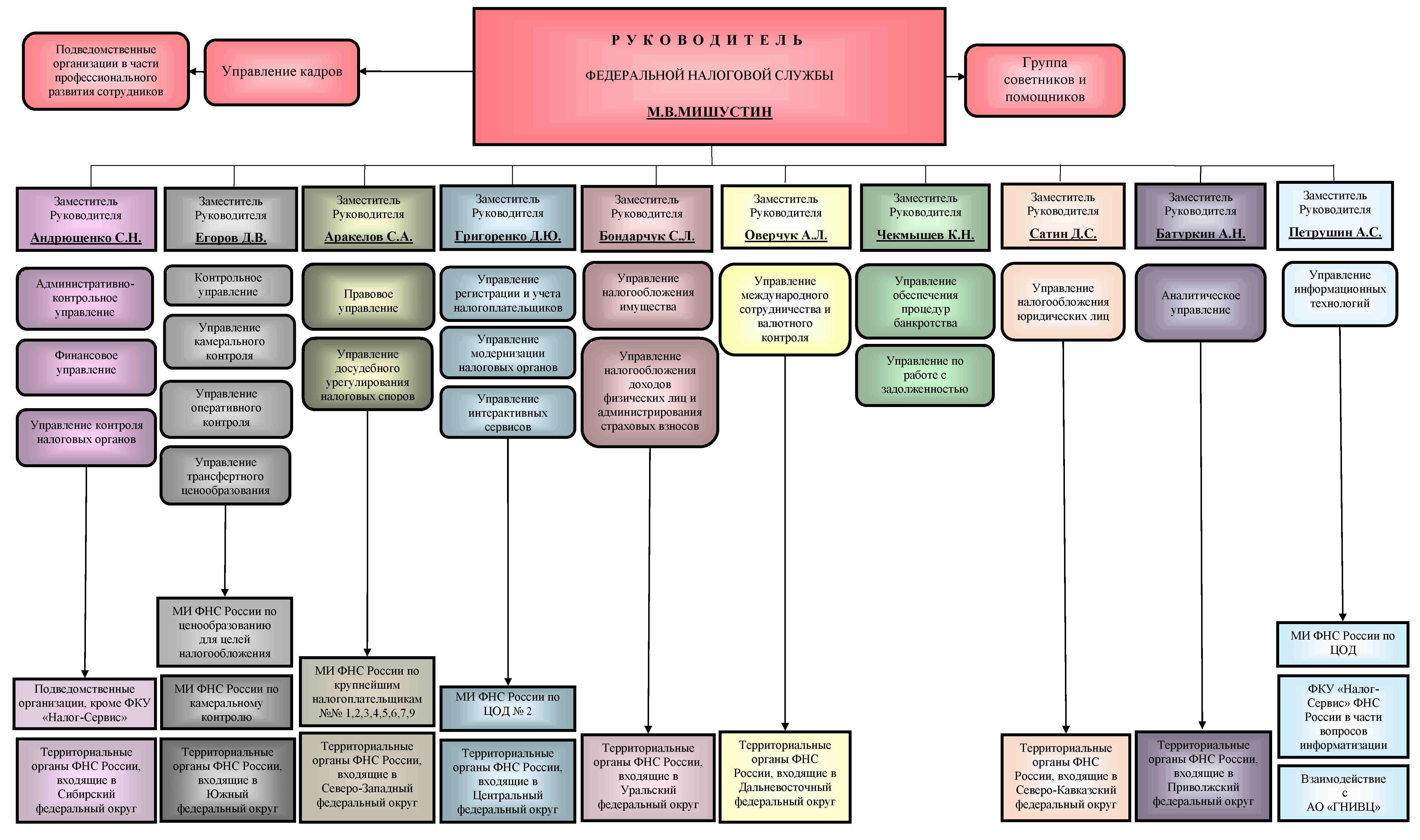

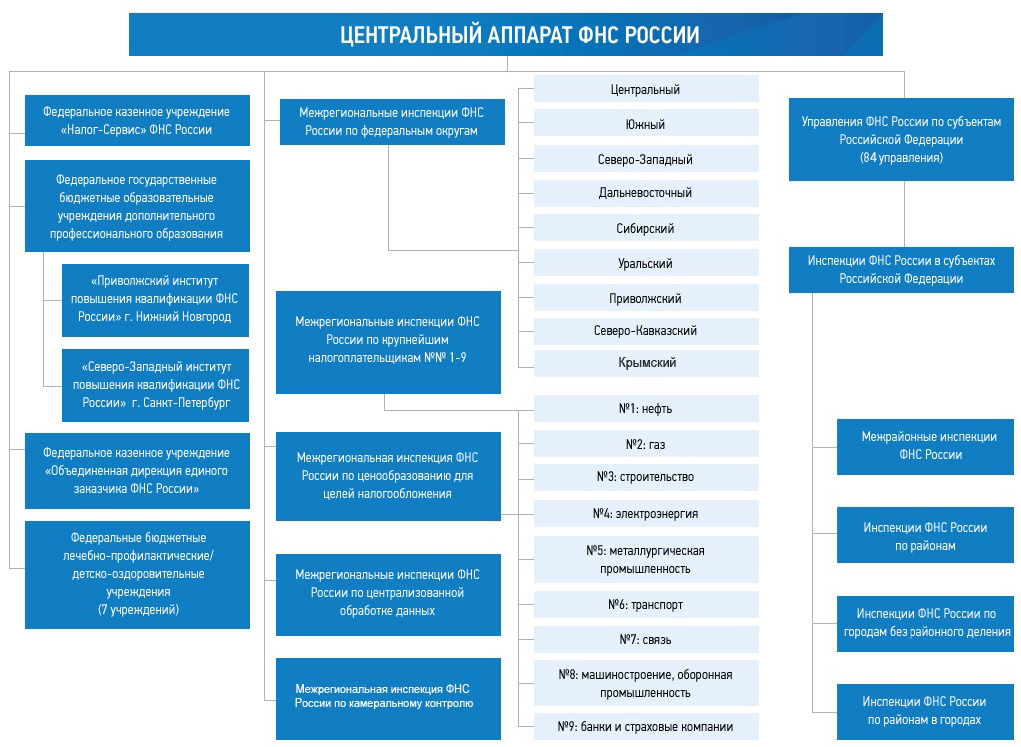

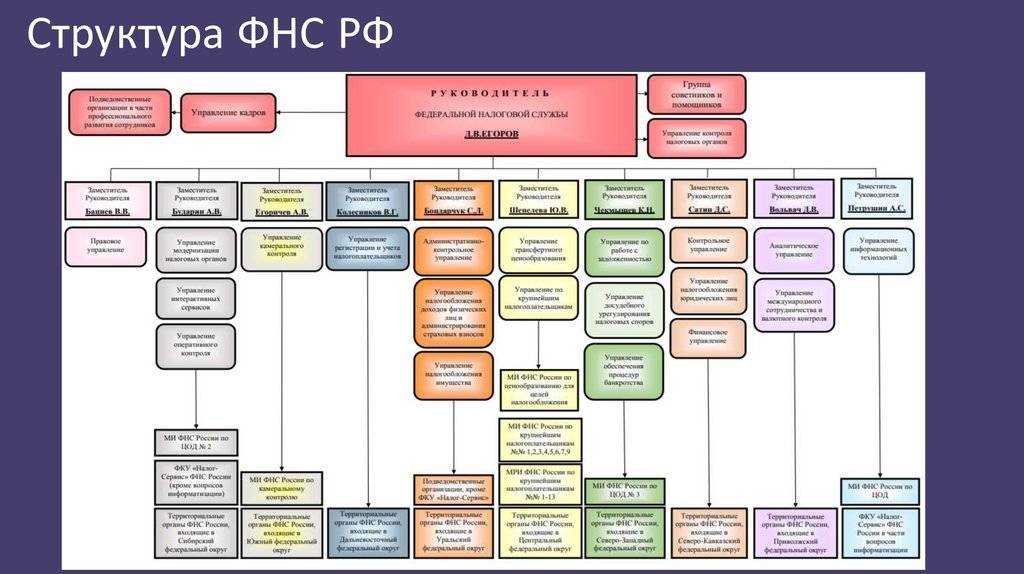

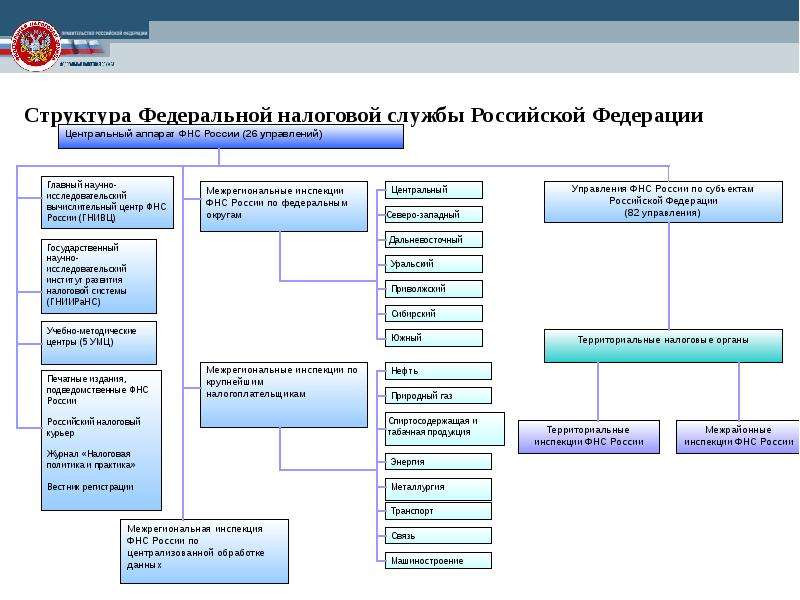

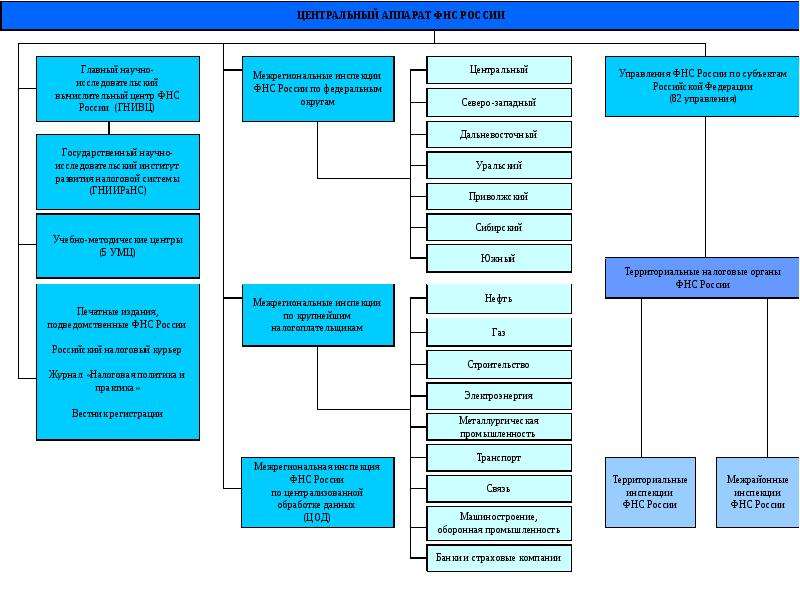

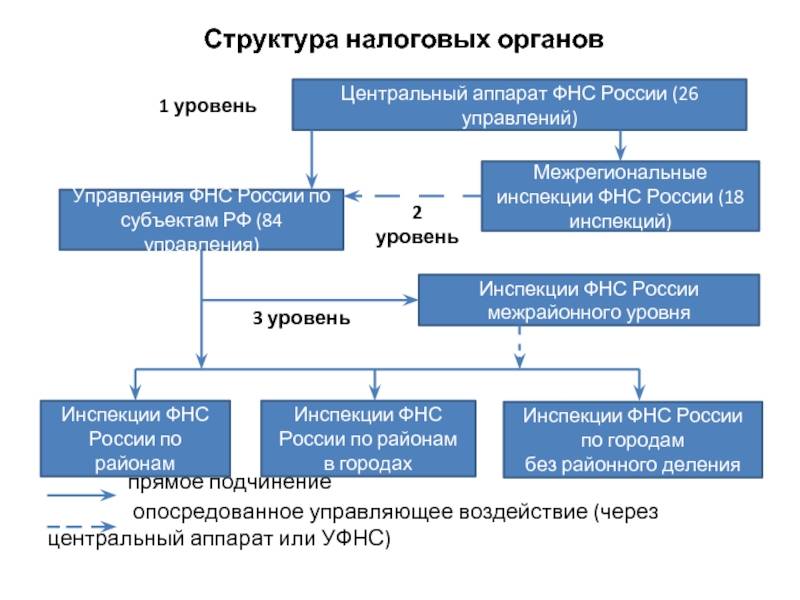

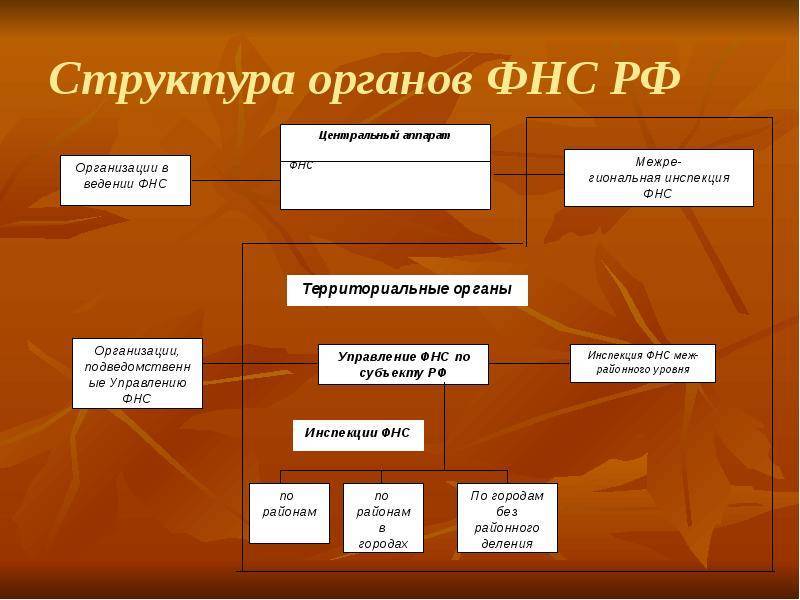

Структура налоговых органов

Структура и понятие о ФНС РФ определены Постановлением Правительства «Об утверждении положения о ФНС». Подробная схема размещена на веб-странице ФНС.

Кратко она выглядит следующим образом:

- Высший налоговый орган в РФ – ФНС, подчиняется Министерству финансов.

- Пять межрегиональных инспекций.

- Управления налоговой службы по субъектам.

Во главе ФНС стоит руководитель. Предложение о назначении на пост исходит от Минфина РФ. Утверждение на пост и освобождение от должности выполняет Правительство страны. На начальника возлагается персональная ответственность по выполнению порученных ФНС задач и функций.

Управление налоговой службы страны по субъектам включает территориальные инспекции.

Обратиться в госналогслужбу можно различными способами:

- по телефону;

- письмом по почте России;

- с помощью онлайн-сервисов;

- через отделения по месту жительства.

Вся справочная информация содержится на официальной странице службы в интернете. Для консультаций по общим вопросам открыта единая горячая телефонная линия. Центральный аппарат круглосуточно доступен по телефону доверия +74959130070.

Форма одежды всех налоговых сотрудников содержит отличительный нарукавный знак с гербом. В качестве герба используется эмблема Министерства налогов и сборов. Внешне она схожа с гербом России. Отличие состоит в том, что правой лапой орел держит ключ, а левой – керикион Гермеса.

Как взаимодействуют ФНС и Минфин?

Как мы уже сказали выше, налоговая система РФ функционирует посредством институтов на базе двух ведомств — Министерства финансов и ФНС. Каким образом эти две государственные структуры взаимодействуют между собой? Юристы выделяют следующие основные направления совместной работы двух указанных ведомств:

- формирование консолидированной точки зрения относительно того, как должны применяться различные акты налоговых органов (включая те, что регулируют деятельность ведомств);

- подготовительная работа в направлении совершенствования законотворческой политики в сфере налогообложения;

- деятельность, связанная с вынесением актуальных решений, касающихся внутри- и межведомственных вопросов.

Ключевая структура, призванная обеспечивать корректность взаимодействия Минфина и ФНС — межведомственная комиссия. Она осуществляет работу, связанную с принятием решений, призванных оптимизировать работу по улучшению норм законов, регулирующих налоги и сборы, а также формировать корректный подход в области правоприменительной практики.

Задачи, возложенные конкретно на ФНС в рамках взаимодействия с Минфином, таковы:

- работа в направлении создания алгоритмов, в соответствии с которыми налогоплательщики вносят сборы (главным образом это разработка документальных форм, шаблонов, а также разъяснений к ним);

- предоставление структурам Минфина необходимых материалов информационного и справочного характера (чаще всего их запрашивают высшие руководящие структуры ведомства);

- разработка планов, моделирование прогнозов, касающихся деятельности, написание отчетов по факту решения задач.

Важнейшая функция ФНС во взаимодействии с Минфином — аналитическая работа. В конце каждого года руководящий аппарат ведомства направляет в Министерство финансов отчет, в котором анализируются данные об обращениях плательщиков. Как правило, это статистическая информация, отражающая количество (а также характер) запросов физлиц и юрлиц, а также сведения о судебных решениях по делам, касающимся сферы сбора налогов.

Организационные модификации налоговой администрации

Одной из особенностей организации системы государственной налоговой администрации является возможность ее построения в моносубъектной и в мультисубъектной модификации.

При моносубъектной модификации системы функции налоговой администрации государства возложены только на один обособленный субъект государственной власти – на одну государственную структуру. Весь объем полномочий в области налогового администрирования осуществляется этим органом единолично. Фактически он и является налоговой администрацией государства, а его структурное построение соответствует структуре государственной налоговой администрации.

Мультисубъектная модификация системы, в свою очередь, означает, что полномочия по налоговому администрированию распределяются между несколькими обособленными органами государственной власти. Соответственно понятие государственной налоговой администрации здесь означает совокупность всех структур государственной власти, входящих в ее состав.

Деятельность в области налогового администрирования осуществляется каждым из субъектов в пределах данных ему полномочий. Каждый из субъектов налоговой администрации является самостоятельным участником налоговых правоотношений.

Действующая система организации государственной налоговой администрации России основывается на принципе мулътисубъектного построения. За обеспечение налоговой безопасности государства отвечают сразу несколько специализированных государственных структур, обособленных друг от друга.

Необходимость создания системы государственной налоговой администрации с четко определенной структурой и полноценной законодательной базой деятельности в России возникла в самом начале 1990-х гг. Этому способствовало принятие решения о реформировании тогда еще советской экономики с внедрением в нее рыночных отношений. Следствием глобальной переориентации экономической политики государства явилось воссоздание системы государственной налоговой администрации.

В настоящее время в состав налоговой администрации России входят:

- система налоговых органов;

- уполномоченные финансовые органы;

- специализированные подразделения ОВД.

В определенных случаях полномочиями в сфере налогового администрирования могут быть наделены таможенные органы. При наступлении указанных в законодательстве случаев эти органы также следует относить к элементам системы национальной налоговой администрации, но в отличие от налоговых органов они не являются постоянными элементами указанной системы.

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

- уклонение от оплаты налогов;

- разработка механизма урегулирования споров без судебного разбирательства;

- оптимизация подачи налоговой отчетности;

- улучшение уровня предоставляемых сервисов;

- усовершенствование онлайн портала по составлению и отправке отчетности, и любого электронного взаимодействия в целом.

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

Что делать, если налоговые органы превышают свои полномочия

Если при проведении проверки и иной профессиональной деятельности инспектор нарушает границы закона, то предприниматель или представители компании могут защитить свои права. С нарушениями закона необходимо бороться – помочь в этом сможет грамотная юридическая консультация.

Действия и решения, выходящие за рамки закона, могут быть обжалованы в вышестоящей инстанции или в суде. Шансы выиграть дело намного выше, если воспользоваться юридической помощью. Своевременное обращение к юристу – основной фактор успешного завершения дела.

Незаконные действия фиксируются в процессе проверки, поэтому рекомендуется вызывать юриста перед ее началом. Налоговые инспекторы, работающие под контролем адвоката, будут вести себя осмотрительнее.

Приступить к проверке инспекторы могут только после предъявления постановления и служебных удостоверений (ст. 91 НК РФ). Предъявление только удостоверений не является основанием для проведения проверки.

В постановлении о проведении проверки должна быть указана ее цель и обозначен круг вопросов, подлежащих контролю. Если проверка назначена по НДС, то проверяющие не имеют права требовать доступа к документам, не связанным с этим налогом.

Инспекторы не могут проводить осмотр помещений, которые не имеют отношения к хозяйственной деятельности налогоплательщика. А выемка документов производится только в присутствии незаинтересованных понятых.

Инструкция “Как вести себя при обыске” от наших адвокатов

Доказательства, которые инспекторы в ходе проверки получили с нарушением норм, не могут быть представлены в суде. Чем больше процедурных ошибок допустит инспектор во время проверки, тем выше будут шансы опровергнуть ее результаты. Присутствие юриста во время работы инспекторов поможет грамотно зафиксировать допущенные нарушения.

Если проверка уже прошла, но налогоплательщик считает, что были допущены нарушения, то ему следует:

- записать должности и фамилии инспекторов, проводивших проверку;

- потребовать предоставить копию постановления;

- требовать письменных пояснений по всем проводимым мероприятиям.

Далее предпринимателю потребуются услуги адвоката. Необходимо составить жалобу с подробным перечислением всех нарушений и требованием пересмотра решения. Жалоба направляется в вышестоящий налоговый орган. Если будет получен отказ, то составляется исковое заявление в суд.

Главным аргументом в противодействии превышению служебных полномочий налоговыми органами является подготовленность и осведомленность. Необходимо знать правила проведения проверок и ознакомить с ними своих сотрудников. Желательно иметь под рукой номер адвоката, к которому можно обратиться за юридической помощью.

Функции налоговой службы

Для достижения поставленных законом задач, ФНС выполняет функции:

- по обеспечению строгого исполнения законодательства, выработке порядка управления налоговым производством;

- по участию в разработке законопроектов и других официальных документов в сфере налогообложения;

- по оказанию услуг, объяснению прав и обязанностей налогоплательщикам;

- по осведомлению плательщиков налогов о произошедших законодательных изменениях.

К другим функциям относятся:

- проведение проверок финансовой деятельности организации в области налогового учета;

- посредством кредитных организаций возвращение ранее уплаченного превышающего норму налога;

- работа по анализу статистики в сфере налогообложения, разработка рекомендательных поправок с целью совершенствования налоговой системы;

- помощь в определении стоимости и продаже изъятого имущества.

Аннулирование отчетности

С 01.07.2021 в НК РФ закреплен новый, закрытый перечень оснований, по которым налоговики сочтут отчетность непредставленной.

Обнаружив хотя бы одно обстоятельство из списка, контролеры должны будут полученной отчетности и направить налогоплательщику уведомление об отказе в ее приеме. Срок направления уведомления — 5 рабочих дней со дня выявления соответствующего основания, форму утвердит ФНС.

Очевидно, что всплыть данные нарушения могут не только при приеме декларации, но и после начала КНП. Поэтому данные поправки фактически закрепляют возможность аннулирования отчетности, представленной налогоплательщиком и допущенной инспекторами к проверке.

Важно! Одним из оснований для отказа в приеме декларации по НДС с 1 июля является ее несоответствие контрольным соотношениям. Какие соотношения будут критичными, видно из проекта соответствующего приказа ФНС. Ознакомиться с ними можно здесь

Ознакомиться с ними можно здесь.

Права и обязанности налоговой службы

В ст. 31 НК прописаны права налоговой службы.

Основные, закрепленные кодексом, полномочия:

- Затребовать от плательщика всю необходимую документацию.

- Выполнять проверки.

- Проводить изъятие документов при законных обстоятельствах.

- С целью получения пояснений вызывать налогоплательщиков.

- Ограничивать право собственности либо иное вещное право, временно прекращать операции по счетам налогоплательщиков.

- Исчислять налоговые суммы, подлежащие направлению в бюджет.

- Заниматься принудительным взиманием недоимок и штрафов.

- В зоне действия своих полномочий направлять иски в суды.

Обязанности ФНС даны в ст. 32 НК. К первостепенным относятся:

- исполнение законодательства;

- ведение учета плательщиков;

- предоставление бесплатной информации налогоплательщикам в сфере налогообложения;

- обеспечение сохранности налоговой тайны;

- отправление налогоплательщикам документации по оплате налогов, о результатах проверки и принятых решениях;

- предоставление по запросу справочной информации, выполнение сверки расчетов.

В своей деятельности сотрудники службы обязаны руководствоваться разъяснениями Минфина и действующим законодательством.

Обязанности налоговых органов

Правовой режим любого ведомства является комплексным

Если брать во внимание конкретно ФНС, то помимо представленных полномочий орган владеет определенными обязанностями. Согласно положениям специальных нормативных актов налоговые органы обязаны:

- производить свою деятельность в рамках законодательства России;

- контролировать исполнение законодательства, принятого в сфере налогов и сборов;

- вести специальный учет лиц физических и юридических;

- подчиняться в некоторых вопросах своей деятельности Министерству Финансов России;

- соблюдать в своей деятельность принцип налоговой тайны и т. д.

Следует отметить, что законодательством на органы налоговой службы могут возлагаться иные обязательства. Их исполнение является необходимой частью работы ФНС. Игнорирование ведомством своих обязательств влечет ответственность налоговых органов.

Какие полномочия возлагаются на ФНС?

Представленные ранее нормативные акты дают возможность проанализировать не только но также исключительные возможности, которыми владеют налоговые органы. Это позволяет максимально полно разобраться во всех без исключения аспектах работы государственного ведомства. Следует отметить тот факт, что ФНС осуществляются следующие полномочия, а именно:

- надзор и контроль в сфере обязательных налогов и сборов;

- регистрация в налоговом органе лиц физических, как индивидуальных предпринимателей;

- регистрация юридических лиц;

- учет всех без исключения налогоплательщиков;

- создание специальные информационных систем для автоматизации и облегчения учета;

- информирование налогоплательщиков о существующих и нововведенных налогах и сборах;

- взыскание обязательных официальных платежей;

- периодические проверки деятельности лиц юридических, физических и субъектов хозяйственной деятельности;

- создание специальных расчетных форм по налогам и сборам и т. д.

Органы ФНС также могут требовать необходимые для проведения каких-либо надзорных мероприятий документы, сведения, а также производить разъяснение субъектам своей деятельности их прав, обязанностей и т. п.

Налоговый мониторинг становится доступнее

Условия для перехода на налоговый мониторинг и его применения смягчены:

- в три раза снижаются пороговые размер доходов (составит 1 млрд руб.), стоимость активов (1 млрд руб.), а также сумма уплаченных налогов (100 млн руб. за год, теперь включая НДФЛ и взносы);

- на 1 сентября (с 1 июля) сдвинут срок подачи в налоговую заявления о переходе на налоговый мониторинг;

- продление мониторинга на следующий год будет автоматическим, если налогоплательщик не подает заявление об отказе от него;

- уменьшено количество случаев, когда при налоговом мониторинге могут проводиться камеральные проверки.

Есть и другие изменения. Подробнее о них читайте аналитический обзор от экспертов КонсультантПлюс. Если нужен доступ к К+, его можно получить бесплатно онлайн.

Полномочия налоговых органов

- требовать от налогоплательщика, плательщика сбора или налогового агента документы документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов;

- проводить налоговые проверки;

- производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

- вызывать в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений;

- осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества;

- определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему РФ;

- требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

- взыскивать недоимки, а также пени, проценты и штрафы;

- требовать от банков документы, подтверждающие факт списания со счетов и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджетную систему РФ;

- привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

- вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

- предъявлять в суды общей юрисдикции или арбитражные суды иски (заявления):

- о взыскании недоимки, пеней и штрафов за налоговые правонарушения;

- о возмещении ущерба, причиненного государству и (или) муниципальному образованию вследствие неправомерных действий банка по списанию денежных средств со счета налогоплательщика после получения решения налогового органа о приостановлении операций;

- в иных случаях, предусмотренных НК РФ.

Остальные полномочия (контролировать, разъяснять, информировать и т.д.) вытекают из задач и функций налоговых органов.

Особенности функционирования ИФНС

Как правило, под ИФНС подразумевают территориальные инспекции, осуществляющие свою деятельность на уровне администрирования субъектов. Подобные инстанции представлены во всех городах.

Таблица 1. Задачи и цели ИФНС

| Глобальные задачи ведомств | Цели ИФНС |

|

|

Кроме обширного перечня обязанностей в зоне ответственности инспекций находится, например, проверка соблюдения соответствующих предписаний к использованию контрольно-кассового аппарата, контроль за производством спиртных напитков и табачных изделий, и даже проведение лотерей. В 2107 г. деятельность ИФНС помимо выполнения основных обязанностей сфокусирована на проверке личных карточек российских фирм на предмет ошибок и нарушений отчислений по страховым взносам.

Как правило, граждане РФ обращаются в ИФНС при регистрации своей фирмы или ИП

Оформление организационно-правовой формы деятельности в рейтинге причин посещаемости инспекции будет занимать одну из лидирующих позиций, однако ИФНС становится востребованной инстанцией во время подачи налоговой декларации по форме 3-НДФЛ, в которой помимо суммы подоходного налога предоставляется возможность подать заявку на налоговый вычет.

Полномочия ФНС

Обратите внимание! Полномочия органа складываются

на основании основного закона Российской Федерации – Конституции, указов и постановлений

президента и Правительства, федеральных законов, официальных международных соглашений, локальных

актах Министерства финансов.

Фундамент всей работы ФНС России – Постановление Правительства о создании службы.

ФНС может:

- Требовать от физических лиц и организаций

полный спектр документов, доказывающих предоставление верной информации в налоговую службу. - Вызывать граждан для решения возникших к ним вопросов со стороны налоговой службы.

- Проводить проверки по контролю за выполнением налогового законодательства.

- Привлекать граждан в качестве свидетелей в судах.

- Проводить осмотры частных помещений на предмет сокрытия документов, предметов собственности.

Оценивать движимое и недвижимое имущество собственников. - Определять размер налогов на основании категории населения налогоплательщика, оценки

стоимости собственности, информации о его доходах и расходах и т.д. - Приостанавливать действие банковских счетов, контролировать исполнение банками требований о

подачи сведений о клиентах. - Налагать арест на имущество нарушителей налогового законодательства, а также инициировать

возбуждение уголовных и административных дел.

ФНС ведёт учётную деятельность по категориям:

- Реестр юридических лиц.

- Реестр налогоплательщиков – физических лиц.

- Учёт физлиц – индивидуальных предпринимателей и фермеров.

- Учёт организаторов лотерей.

- Базы данных ЕГРЮЛ, ЕГРИП и ЕГРН.