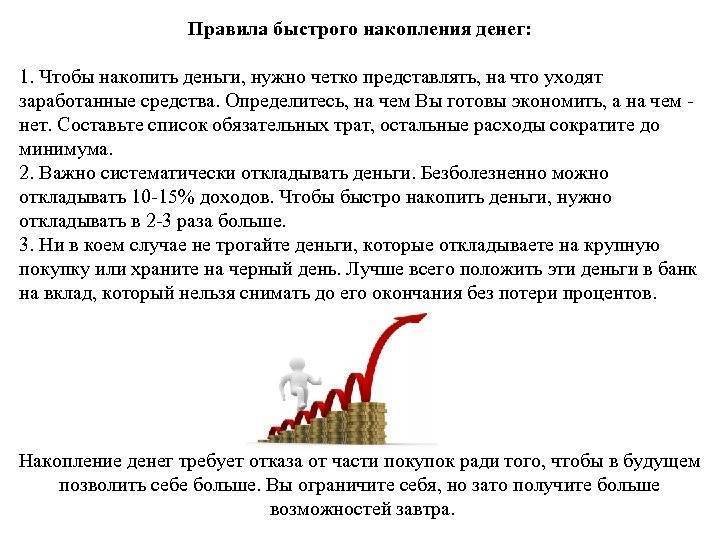

Поставьте цель

Знать, на что копить – важно. Поставьте цель

Это может быть запланированная покупка или определённая сумма на счёте. Такой подход придаст процессу откладывания денег впрок осмысленность и станет мощным стимулом для достижения желаемого результата

Поставьте цель. Это может быть запланированная покупка или определённая сумма на счёте. Такой подход придаст процессу откладывания денег впрок осмысленность и станет мощным стимулом для достижения желаемого результата.

Поставили цель? Чётко

определите сроки с учётом вашего дохода. Предположим, цель – 100 000 на

накопительном счёте. Просчитайте ежемесячную сумму вклада и срок накопления.

Это позволит не растратить деньги до момента достижения цели.

Ежемесячная сумма, которую вы будете прибавлять к счёту должна быть вычислена, исходя из возможностей бюджета. Если она будет слишком большой для вас, то накопить деньги получится с трудом и лишениями, что вряд ли поспособствует дальнейшему продвижению на этом пути. Если же ежемесячный вклад окажется слишком маленьким – то достижение цели превратиться в долгосрочный проект.

Как накопить деньги на действительно дорогую вещь: квартиру, машину или дом?

Но несмотря на это, мы уверенны, что при правильном подходе накопить на действительно стоящие вещи, как недвижимость или авто, можно. И о том, как накопить на машину или квартиру, мы и расскажем прямо сейчас.

1) Как накопить деньги на квартиру?

Множество исследований в области статистики сходятся на одном – каждый гражданин РФ, который получает среднюю зарплату, может накопить на квартиру в течение 10-ти лет. Учтите, что подразумевается квартира в новостройке.

Что для этого нужно?

Самое главное – это определиться, какое жилье вам нужно, где оно будет находиться, и какова его реальная стоимость.

Вы должны четко знать, какую сумму вам нужно накопить. Для этого проанализируйте стоимость жилья, а также размер откладываемых средств ежемесячно. Разделив стоимость на величину накоплений, вы сможете узнать, сколько вам потребуется времени, чтобы осуществить заветную покупку.

Теперь переходите к накоплению:

- Анализируйте свои доходы и расходы.

- Составьте список того, на чем можете экономить.

- Планируйте дорогие покупки, вроде одежды и мебели, заблаговременно.

- Обязательно найдите подработку.

Поскольку планируется покупка недвижимости, которая будет осуществляться не раньше, чем через 8-10 лет, то, несомненно, имеет смысл открыть депозит или инвестировать средства.

Деньги в любом случае должны работать, принося пассивный доход. Так вы станете к своей мечте еще ближе. Как накопить на квартиру, выяснили. Что нужно учитывать, если хотите накопить и на собственное авто?

2) Как накопить деньги на машину?

Но есть один нюанс: еще на этапе выбора автомобиля вам стоит выяснить, какое авто вы можете себе позволить.

Дело в том, что покупка автомобиля предполагает траты не только на его приобретение, но и на дальнейшее обслуживание. Поэтому, если ваш постоянный заработок небольшой, не желательно покупать уж очень дорогую машину.

Выберите по стоимости то транспортное средство, ценовая политика которого будет примерно равна вашему годовому заработку.

Если планируете осуществить приобретение в самые короткие сроки, то выберите машину дешевле. Можете взять подержанную или низшего класса.

Накопить на машину, используя все правила и советы, можно даже в течение 1 года. Но в таком случае понадобится отказаться от многого, в том числе, и от отпуска. Статистика в этом вопросе показывает, что приобрести новую машину гражданин РФ может чаще всего за 2-4 года.

Как накопить взрослому человеку на желаемые приобретения стало ясно. Напоследок проанализируем еще один вопрос: можно ли в принципе, и если можно, то, как накопить деньги школьнику или подростку?

Необходимо посчитать, какую сумму денег вы можете или готовы ежемесячно откладывать на будущий отпуск

Для того, чтобы определить, какую сумму денег вы сможете откладывать, необходимо тщательно просчитать свои доходы и расходы, а также высчитать, какую сумму денег вы сможете откладывать на отпуск безболезненно для семейного бюджета.

Предположим, в семье три человека: папа, мама и ребенок школьного возраста. Работают оба родителя. Заработная плата папы – 20 000 рублей, у мамы несколько меньше – 15 000 рублей. Согласитесь, деньги не большие, но, к сожалению, у некоторых семей бывают и гораздо меньшие доходы.

То есть, в месяц семья получает 35 000 рублей заработной платы.

Из этих денег (по основным расходам):

- 3 500 рублей – оплата коммунальных платежей за квартиру;

- 15 000 рублей – расходы на питание;

- 1 500 рублей уходит на школьные нужды и дополнительные курсы;

- 5 000 рублей – семья тратит на одежду;

- 5 000 рублей уходит на проезды и содержание машины (бензин, ежегодная страховка и т.п.);

- 5 000 рублей уходит на всякие нужды семьи, на подарки к дню рождения, к праздникам и т.п.

Понятно, что цифры очень условные. Но даже, исходя из этих данных видно, что свободных денег на отпуск у семьи, собственно, и нет.

Поэтому, единственное, что можно сделать в этом случае, это перераспределить расходы семьи, поискать способы экономии.

В итоге, семья смогла выделить в своем бюджете 5 000 рублей, которые можно ежемесячно откладывать на отпуск.

Анализ

Первое, что следует сделать – определиться, на какой отпуск вы хотите накопить. Ведь отдых отдыху рознь. Для кого-то поездка на природу с палаткой или время, проведенное на даче, походы на рыбалку или за грибами – лучший вид отдыха, и никаких поездок не надо. Разумеется, такой отпуск обойдется намного дешевле, ну разве что придется чуть больше потратить на продукты, поскольку их придется закупать впрок. Да и цены за городом выше, чем в городских супермаркетах.

Но даже если вы планируете путешествовать по России, за жилье придется платить. Просто приобрести путевку, получив зарплату, мало у кого получается. Поэтому, как ни крути, а экономить придется.

Итак, первое, что следует определить для себя:

- вид отдыха;

- сумма, которую вы готовы потратить;

- сроки накопления нужной суммы.

Проанализируйте стоимость туров, авиабилетов и отелей на даты, которые вас интересуют. Исходя из этого, начинайте составлять финансовый план вашего будущего отпуска.

Сразу скажу, что мониторить цены придется постоянно. Так, стоимость авиабилетов пересчитывается в определенные дни недели. Существуют даты, когда билеты стоят дешевле. В этом вам помогут приложения агрегаторов туров, билетов и жилья.

Полезные лайфхаки

О том, как отдохнуть даже за небольшие деньги, знают travel-блогеры. И можно воспользоваться их опытом.

- Все они единодушны в том, что отдых должен быть грамотно спланирован задолго до даты поездки.

- Все возможности, позволяющие минимизировать отпускной бюджет, сэкономить, не ухудшая качество отдыха и уложиться в подготовленную сумму, должны быть изучены заранее.

- Практика показывает: всегда можно отыскать хороший отель или тур за вменяемые деньги, если искать заранее и потратить на это время. Однозначно получается дешевле, нежели делать это за неделю до отпуска.

- Используйте накопленные бонусы и мили.

- Если нет привязки к дате, можно поискать на соответствующих сайтах горящий тур или отправить в путешествие не в сезон.

- Каков бы ни был отпуск (шикарный или самый бюджетный), всегда следует отдавать себе отчет о тратах и их влиянии на семейный бюджет.

Рекомендую также почитать статьи:

- Как правильно подготовиться к отпуску

- Где недорого отдохнуть в России этим летом

- Где недорого отдохнуть за границей

Единого рецепта, как спланировать семейный бюджет для отдыха, нет. Но все-таки, подводя итоги, можно сказать, что отпуск нужно заработать. И с финансовой точки зрения правильнее все-таки ориентироваться на свой бюджет. А если приходится использовать кредитные средства, то нужно делать это с умом и с уверенностью, что они будут возвращены в установленные сроки.

Как экономить на питании

Уличная еда в Стамбуле

Еда — это тут пункт во всех путешествия, который может свести на нет все попытки сэкономить. К сожалению, мы не можем отключить наше чувство голода до тех пор, пока не найдем местечко подешевле и поприличнее. В таком случае, вам приходится либо есть какую-нибудь первую попавшуюся ерунду, либо переплачивать за дорогие рестораны, где вы можете быть уверены в качестве пищи. У меня есть несколько советов, проверенных на собственной шкуре:

Подготовьтесь к поездке заранее

Очень многие готовы делиться достойными и недорогими местечками, мимо которых легко пройти и не обратить внимание. Я в своих статьях всегда стараюсь подсказывать, где можно недорого и вкусно покушать, и таких, как я, в интернете полно.

Выбирая жилье, постарайтесь, чтобы в вашей квартире, отеле или хостеле была кухня

Так вы сможете покупать обычные продукты в супермаркете и готовить ту еду, в которой будете уверены. Это поможет очень неплохо сэкономить, в том числе и на завтраках. Конечно, в отпуске не очень хочется готовить, и, как только вы найдете хорошее недорогое кафе, необходимость в кухне, возможно, отпадет, но так вы сможете подстраховаться.

Во многих странах (особенно азиатских и арабских) до сих пор сохранились настоящие базары, где можно не только купить продукты подешевле, но и бесплатно напробоваться так, что необходимость в покупке отпадет сама собой.

Обращайте внимание, где питаются местные, и берите с них пример. Это особенно касается Азии, где обычные жители не могут позволить себе дорогие туристические кафе, но при этом очень любят питаться вне дома. В более цивилизованных странах обязательно используйте возможность обедать на бизнес-ланчах, когда цены в кафе падают вдвое.

Не избегайте уличной еды, например, в Стамбуле она великолепна и хотя бы раз не попробовать кебаб или бутерброд с рыбой под Галатским мостом — это просто преступление!

Во всех торговых центрах обязательно есть этаж с едой, причем недорогой. Когда вы не знаете, где поесть, идите в торговый центр — не ошибетесь.

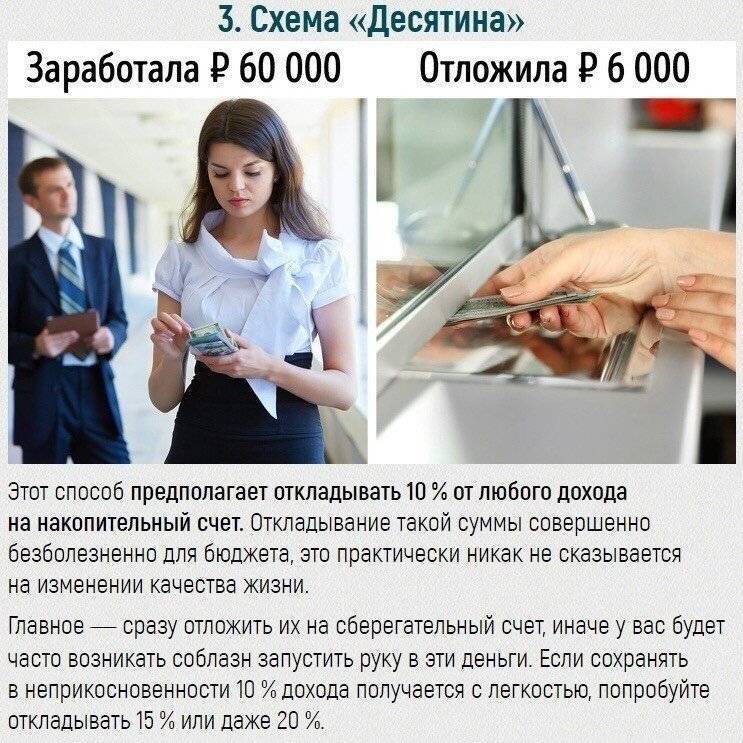

Банковские вклады

Банковские вклады или

депозиты – простой и доступный способ преумножить своё состояние. Банк

пользуется средствами клиента и платит проценты за пользование суммой на счёте.

Накопить деньги можно оптимальным способом с наибольшей выгодой – внимательно ознакомьтесь с банковскими продуктами. Прежде всего, выберите вид вклада.

Самая высокая процентная ставка, как правило, предусмотрена для сберегательных депозитов. Этот тип вклада подразумевает запрет на доступ к средствам (как снятию, так и пополнению) в течение определённого периода времени (как правило, от 1 года). Если клиент хочет забрать деньги раньше – то процент не начисляется.

Оформив накопительный вклад, клиент вправе пополнять его во время действия договора. Банк начисляет проценты 1 раз в оговорённый период времени. Чем чаще происходит начисление – тем выгоднее вклад. Копить на таком депозите можно и за счёт начисляемых процентов. При снятии любой суммы раньше истечения договора, проценты аннулируются, либо процентная ставка становится в несколько раз ниже.

Расчётные вклады подразумевают, как пополнение счёта, так и снятие суммы, не превышающей определённого лимита. Этот вид депозита удобен возможностью снять средства при форс-мажорных обстоятельствах без потери процентов.

Специализированные.

Ориентированные на определённую группу потребителей, для которых будут созданы

более выгодные условия. Сюда относятся пенсионные вклады, молодёжные,

студенческие, ипотечные, сезонные и другие.

Депозиты, как способ накопления денег, удобны ещё и своей защищенностью, так как сохранность средств регламентирована Агентством по Страхованию Вкладов (АСВ).

Перестаньте делать импульсивные покупки

Пожалуй, самое сложное и в то же время самое эффективное правило.

У многих людей, в том числе и у меня, отключается какая-то блокировка в голове, и вот мы уже несемся к кассе, размахивая банковской карточкой, или судорожно вводим циферки на странице оплаты.

Но, если вы хотите накопить на поездку или на что-нибудь другое, надо учиться себя контролировать. Возьмите паузу и подумайте, а так ли вам необходима эта вещь? Сможете ли вы обойтись без неё (ведь как-то же жили).

Если планируемая покупка по стоимости превышает 10% от вашего ежемесячного дохода, то желательно выдерживать эту паузу в течение нескольких дней. Вы сами удивитесь, как на 2-3 день вы и думать забудете о той вещи, что еще совсем недавно сводила вас с ума.

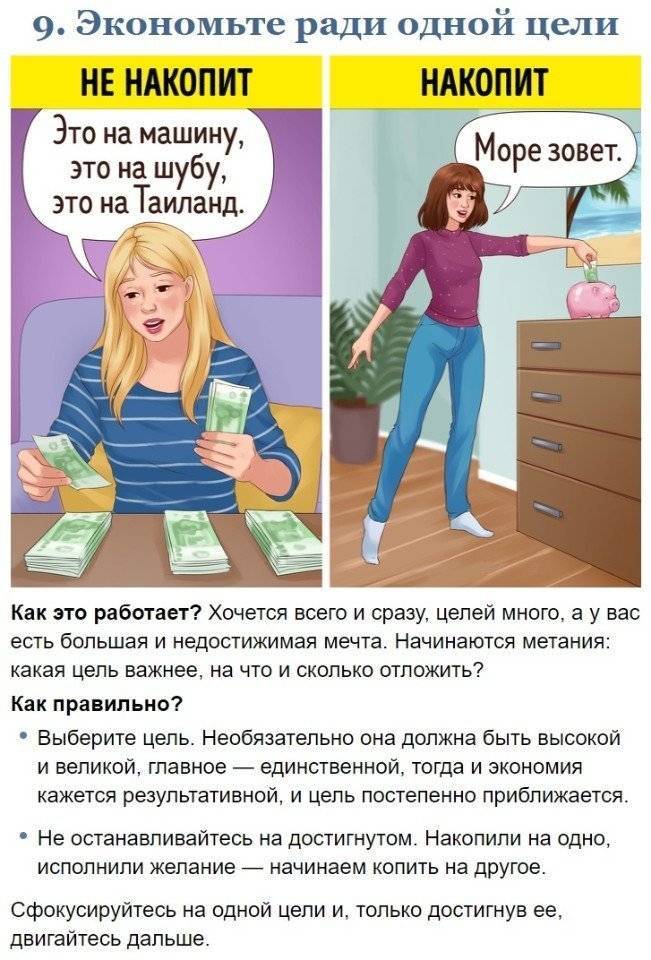

Шаг 1 — Превращаем мечту в финансовую цель

Финансовая цель должна быть четкой, осязаемой, достижимой и приоритетной. Вы планируете поехать в Тайланд? Задайте себе вопрос: «Вы действительно мечтаете поехать отдыхать именно в Тайланд? Это ваше искреннее желание?» Или вы хотите поехать в какое-то место, потому что все ваши друзья и коллеги уже там побывали или это модное направление отдыха?

Мечта должна быть именно вашей, а не навязанной окружением! Только так вы будете замотивированы и начнете действовать.

- Четко определите: куда, на сколько и с кем вы поедете отдыхать.

- Посчитайте стоимость отдыха. Интернет и туристические операторы вам в помощь.

Не забудьте про непредвиденные расходы – заложите их в общую стоимость в размере 5-10%. Например, вы посчитали, что поездка в отпуск обойдется вам в 60 000 руб. Закладываем к этой сумме 10% непредвиденных расходов. И получаем общий бюджет поездки: 60 000 + 6 000 = 66 000 руб.

ВАЖНО! Оптимально бюджет на отпуск должен соответствовать 2-х месячной сумме доходов семьи. При определении стоимости отдыха изучите возможные способы оптимизации расходов на будущий отпуск. При определении стоимости отдыха изучите возможные способы оптимизации расходов на будущий отпуск

При определении стоимости отдыха изучите возможные способы оптимизации расходов на будущий отпуск.

Лайфхаки, которые помогут сэкономить отпускной бюджет на 30-50% без потери качества отдыха:

- Раннее планирование. Чем раньше вы начнете планировать поездку, тем дешевле она вам обойдется.

- Посчитайте, что выгоднее – купить готовый тур в агентстве или спланировать путешествие самостоятельно.

Покупать готовые туры бывает выгодно, если вы едете отдыхать на популярные морские курорты или предпочитаете организованные автобусные туры. Сравните оба варианта организации путешествия и решите, что вам выгоднее.

Авиабилеты

Покупая билеты за 3-6 мес. до начала поездки, можно сэкономить от 30% до 50%. Выгодно купить авиа-билеты можно на сайтах-агрегаторах дешёвых авиабилетов Aviasales, Skyscanner, Momondo, OneTwoTrip, Anywayanyday.com, др.

Бронируйте отель заранее

Если вы хотите попасть в хороший отель за приемлемые деньги – подумайте о его бронировании заранее. Это поможет сэкономить 30-50% от суммы, которую придется заплатить накануне отъезда. Популярные сайты для бронирования отелей:

- Booking.com

- Trivago.ru

- hotels-scanner.com

- HotelsCombined.com

- Tripadvisor.ru

- Hotels.com

- Accorhotels.com

- Svyaznoy.travel

- Agoda.com

Используйте скидки, купоны, специальные бонусные программы

Накапливайте мили. Популярные программы накопления миль:

- Аэрофлот бонус.

- Tinkoff All Airlines.

- Raiffeisen Travel Card.

- Miles&More и др.

Кредитная карта Тинькофф All Airlines

| Кред. лимит | 700 000Р |

| Проц. ставка | От 15% |

| Без процентов | 55 дней |

| Стоимость | 1 890 руб. |

| Кэшбек | От 1 до 30% |

| Решение | 2 мин. |

Страхуйте риски

Не вылет, потеря багажа, оказание экстренной медицинской помощи- защитите себя от неприятных неожиданностей. Цена вашего спокойствия – около 300 рублей к расходам на путешествие.

Транспорт

Года четыре назад мы купили машину — Ниссан Тильда 2012 года за 500 тысяч. Я почти везде езжу на ней: на работу, в крупные магазины, за водой. На бензин в среднем уходит около 6000 Р. Дважды в год меняю масло — это 10 000 Р.

Страховка стоит 10 000 Р. Но Алена недавно выучилась на права, теперь, видимо, страховка подорожает.

Как экономим. Алена ходит на работу пешком. А мне приходится много ездить по делам, поэтому на работе скоро сделают карту и будут оплачивать топливо — 200 литров в месяц. Думаю, этого будет хватать.

| Траты на машину | |

|---|---|

| Всего | 92 000 Р/год |

| Бензин | 6000 Р/месяц |

| Замена масла | 10 000 Р/год |

| Страховка | 10 000 Р/год |

Траты на машину

Бензин

6000 Р/месяц

Замена масла

10 000 Р/год

Страховка

10 000 Р/год

Всего

92 000 Р/год

Почему люди не могут избавиться от долгов и что делать?

Причина 1. Погашение старых долгов новыми. Очень распространенная ситуация. Оформляя новые кредиты и займы для погашения старых, человек только все глубже раскапывает свою финансовую яму. Поскольку у него все сильнее портится кредитная история и возрастает кредитная нагрузка, ему дают кредиты и займы все под большие проценты (ведь риски для кредитных учреждений возрастают). В какой-то момент, когда нагрузка достигает предельных значений, или история окончательно испорчена, вообще перестают давать, и погашать долги становится просто нечем.

Что делать? Чтобы выбраться из ямы, прежде всего, нужно перестать копать. Брать новые кредиты для погашения старых можно только в том случае, если они выдаются под более низкие ставки, и сумма долга при этом не растет. Речь идет о программах рефинансирования.

Причина 2. Отсутствие финансового плана. Если человек погашает свои долги без какого-либо плана, системы, «как получится», чаще всего, это не способствует улучшению ситуации. Например, если он оставляет погашение долгов на конец месяца, к этому моменту у него уже не остается денег — все потрачено на важные текущие нужды. А если, наоборот, сразу же кидает максимальную сумму на погашение, к концу месяца не остается денег на текущие нужды, и их снова приходится занимать, наращивая долги.

Что делать? Если долги серьезные, тем более, если задолженность перед несколькими кредиторами — обязательно нужно составить финансовый план погашения задолженности. В котором будут детально просчитаны все расходы и даты платежей, так, чтобы и долги погашались, и на самое необходимое хватало средств.

Причина 3. Попытки скрыться от кредиторов. Когда заемщик нарушает сроки платежей, ему начинают названивать кредиторы. Многие люди стараются уклоняться от такого неприятного общения, особенно, если платить нечем. Они не берут трубку, сбрасывают, отключают телефоны и т.д. Банки расценивают это как попытки уклониться от оплаты и переходят к следующей стадии работы с просроченной задолженностью: подают на должника в суд или продают долг коллекторам. И это только усугубляет ситуацию.

Что делать? Общайтесь со своими кредиторами — и они, и вы должны быть одинаково заинтересованы в возврате долга, поэтому кредитные организации чаще всего идут на конструктивный диалог. Обосновывайте документально потерю финансовой возможности погашать кредит, ходатайствуйте о проведении реструктуризации кредита (в ряде случаев она даже положена по закону). Общаться при этом желательно письменно, официальными письмами, которые всегда можно будет использовать как подтверждение вашего диалога (например, в случае суда).

Причина 4. Ваши доходы меньше расходов. В этом случае долги у вас будут всегда — это просто как дважды два. Такая ситуация означает, что вы живете не по средствам и постоянно, с каждым месяцем, раскапываете все глубже свою финансовую яму.

Причина 5. Вы не умеете экономить. Многие люди неправильно понимают сам термин «экономия» и считают, что они и так на всем экономят. Либо продолжают поддерживать свой привычный уровень трат, несмотря на образование больших долгов. И то, и другое является недопустимым.

Что делать? Если у вас накопились солидные долги, вам категорически нельзя оставлять свои расходы на обычном уровне. Вы просто обязаны максимально экономить на всем, до тех пор, пока долги не будут полностью погашены. Причем делать это не абы как, а грамотно. То есть, вести учет трат, планировать расходы, сравнивать цены, никогда не переплачивать и не покупать лишнего. На чем можно сэкономить деньги?

Причина 6. У вас нет финансовой подушки. Тратить все, что вы зарабатываете — это недопустимая ошибка, вне зависимости от размера дохода. При таком подходе любая форс-мажорная ситуация приведет к образованию долгов. А если вы полностью лишитесь дохода (от чего никто не застрахован), то долги накопятся очень быстро.

Что делать? Необходимо создать личный резервный фонд — финансовую подушку безопасности, и всегда поддерживать ее необходимый объем. Ее наличие очень сильно будет защищать вас от образования и накопления долгов.

Еще раз внимательно посмотрите на все вышеизложенные причины и честно ответьте себе на вопрос «почему я не могу избавиться от долгов?». Все рекомендации по устранению причин даны, остается только изучить их более подробно, наметить план действий и действовать.

Сайт Финансовый гений всегда окажет вам бесплатную информационную поддержку в любых вопросах по грамотному управлению личными финансами. Оставайтесь с нами!

Оценить:

Приставы

Если произошла ситуация, когда банк уже подал в суд, и судебные приставы уведомляют о том, что есть судебный приказ о взыскании долга, нужно обговорить условия, на которых будет производиться оплата. Нужно объяснить, какие есть возможности и какую сумму получится вносить. В большинстве случаев приставы разрешают гасить долг в течение шести месяцев. Также есть способ, касающийся того, как вылезти из долговой ямы, который заключается в том, что с судебным приказом можно пойти в суд и написать заявление на рассрочку платежа. По итогу судебного заседания будет оглашен период, в течение которого можно погасить долг. Максимальный срок – не более 18 месяцев. Но большую сумму так будет погасить легче.

Таким образом, получается, что брать кредиты совсем не трудно, но не каждый человек задумывается о том, как будет гасить задолженность, если настанут трудные времена. Обычно на момент взятия кредита клиент отталкивается только от настоящей ситуации, не думая при этом, что будет через год.

Поэтому важно понимать, что если возникает ситуация, когда необходимо оформить кредит, надо руководствоваться правилами, а также понимать, как быстро получится закрыть кредит и как выйти из долговой ямы. Нужно думать об этом заранее, чтобы избежать возможных проблем и судебных разбирательств, а также больших долгов по кредитам

Накопить просто

Накопление – не значит лишать себя всех благ и радостей жизни.

Секрет успеха – в рациональном использовании своего бюджета. Грамотное ведение личной и семейной денежной политики позволит тратить деньги с максимальной отдачей.

Основные советы для формирования своего капитала:

Откладывайте деньги каждый месяц. Начните с небольшой фиксированной суммы и увеличивайте её по возможности, но не принося в жертву счёту качество жизни.

Ставьте цель. Заранее обдумывайте, на что пойдут накопленные средства.

Контролируйте бюджет. Множество мобильных приложений или блокнот с учётом доходов и расходов помогут достигнуть цели без ненужных трат.

Распределяйте расходы

У вас всегда и вовремя должны быть деньги для оплаты неотложных счетов.

Обращайте внимание на акции и специальные предложения – это поможет сэкономить до половины стоимости покупки.

Акции и распродажи – только для запланированных покупок. Не стоит приобретать ненужные вещи даже по «бросовой» цене.

Проанализируйте ежемесячные покупки и уберите всё лишнее.

Начните с малого и постепенно повышайте планку

Накопить деньги на недорогое приобретение, не имея ещё к этому привычки, намного перспективней, чем сразу на квартиру. Положительный результат придаст уверенности, сформирует нужные привычки, научит бороться с трудностями.

Деньги должны работать. Воспользуйтесь депозитом с выгодной ставкой или вложите деньги в перспективный проект.

Кредиты ведут к лишним расходам и переплатам. За пользование предоставляемой суммой, которую придётся вернуть, банк спросит с заёмщика сумму страховки и дополнительных услуг на весь период, потребует уплаты процентов.

Для успешного накопления средств, пользуйтесь проверенным банковским продуктом, будь то счёт или карта банка. Внимательно читайте договор и ищите дополнительную информацию.

Используйте источники дополнительного и пассивного дохода, которые помогут не только копить деньги, но и поспособствуют повышению уровня жизни.

Поощряйте себя за достигнутые результаты. Достижение цели – уже удовольствие. Усильте эффект бонусом для себя. Это поможет закрепить полезные привычки.

Превратите хобби в источник получения прибыли. Может быть рано или поздно оно будет давать желаемый доход, и у вас появится любимая работа.

Начните прямо сейчас. Откладывая решение копить и формировать свой бюджет, вы уже сейчас теряете средства.

Дорогое платье

Альтернатива: платье попроще или в аренду

На свадьбу потратили 650 тысяч рублей. Накопили сами меньше чем за полгода: вдвоем с супругой зарабатываем около 140 тысяч в месяц.

На кольцах не экономили — купили за 80 тысяч рублей. Аренда площадки обошлась в 60 тысяч, еще 50 тысяч стоила аренда коттеджа и гостиничных номеров для гостей. На еду и алкоголь потратили 200 тысяч рублей. За выступление кавер-группы заплатили 50 тысяч, ведущему и фотографу — 60 тысяч. Еще были расходы на мейкап и прическу супруги, декоратора, выездного регистратора, такси и микроавтобус.

На костюм и два платья мы потратили 40 тысяч рублей. Одно платье купили в отпуске в Индии за 2 тысячи рублей — этот вариант оказался идеальным. Дорогущие платья ни к чему: они надеваются, как правило, один раз, а дальше будут «радовать» в шкафу. Можно, конечно, перепродать на «Авито» или взять в аренду, если уверены, что не испортите.

Составляйте списки покупок

Казалось бы, очевидные вещи, но как часто вы правда делаете список и совершаете покупки строго по нему, не закидывая другие «нужные» товары в корзину? А иногда это приводит к тому, что действительно необходимый товар мы купить забыли, и приходится опять идти в магазин и всё по новой..

А еще я слышала, что дешевле обходится почаще заходить в магазин у дома и покупать нужные продукты, чем раз в неделю или месяц ездить в гипер-маркет на закупку всего и вся. В последнее время я именно так и делаю, и, мне кажется, действительно в итоге денег тратится меньше (или совпадение). Можете тоже провести подобный эксперимент, а приложение из пункта 5 поможет отследить результаты.

Заключение

Простейшие навыки финансовой дисциплины – планирование, учет и контроль личных финансов являются надежными помощниками в сохранении средств. В этой статье мы даже не затрагивали тему инвестиций, поскольку для того, чтобы накопить на отпуск, достаточно обозначить бюджет и сроки, и немного ограничить расходы.

Разумеется, бывают непредвиденные обстоятельства. Случается и такое, что отдохнуть необходимо, а накоплений нет

Если для оплаты путевки, гостиницы или авиабилетов вы решили воспользоваться кредиткой – используйте этот инструмент осторожно. Прежде всего, выберите карту с невысокой процентной ставкой и максимальной продолжительностью льготного периода

Покупайте валюту заранее, если вы собираетесь в отпуск за границу. На сэкономленные средства приобретайте доллары или евро – это поможет удержаться от соблазна потратить накопления.

Используйте агрегаторы цен на билеты и гостиницы, накопленные бонусы и мили. Сразу после возвращения из поездки начинайте планировать следующий отпуск. Оптимальная стоимость отдыха должна быть в пределах одного-двух месячных доходов семьи, тогда накопить на отпуск будет вполне реально за несколько месяцев.