Что такое финансовый контроль?

Финансовый контроль (financial control) —

- Контроль за ведением финансовой документации, ее соответствием установленным нормам и правилам.

- Контроль за соблюдением законов и нормативных актов при осуществлении финансовых операций, сделок юридическими и физическими лицами.

- Контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов.

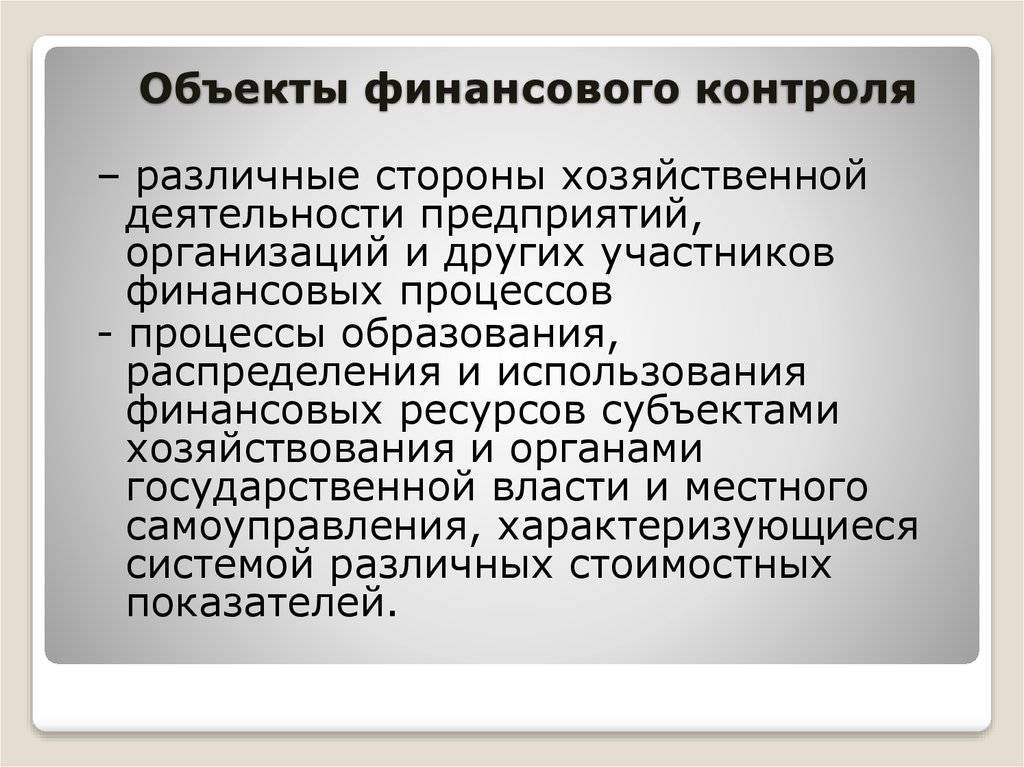

Предметом финансового контроля являются хозяйственные операции, то есть любые действия, приводящие к изменению стоимости имущества любого вида или обязательств любого вида.

Финансовый контроль — это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Финансовый контроль – это:

- неотъемлемый элемент управления финансами и денежными потоками с целью обеспечения целесообразности и эффективности финансовых операций;

- законодательно регламентированная деятельность специально созданных учреждений контроля и контролеров, аудиторов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов;

- совокупность целенаправленных мероприятий по проверке соответствия фактического состояния финансовой системы плановому или отчетному.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансово-правовых институтах. Основное содержание финансового контроля в отношениях, регулируемых финансовым правом, заключается в:

- проверке выполнения финансовых обязательств перед государством и органами местного самоуправления организациями и гражданами;

- проверке правильности использования государственными и муниципальными предприятиями, учреждениями, организациями, находящимися в их хозяйственном ведении или оперативном управлении денежных ресурсов (бюджетных и собственных средств, банковских кредитов, внебюджетных и других средств);

- проверке соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями;

- выявлении внутренних резервов производства — возможностей повышения рентабельности хозяйства, роста производительности труда, более экономного и эффективного использования материальных и денежных средств;

- устранении и предупреждении нарушений финансовой дисциплины. В случае их выявления в установленном порядке применяются меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение материального ущерба государству, организациям, гражданам.

Финансовый контроль – функция государственного финансового управления. Финансовый контроль представляет собой систему методов, органов и мероприятий по проверке законности, целесообразности и результативности образования, распределения и использования денежных фондов государства и местного самоуправления. Финансовый контроль является формой государственного контроля, способствующей обеспечению законности и рациональности использования бюджетных средств, сохранности государственной и муниципальной собственности, вскрытию нарушений финансовой дисциплины.

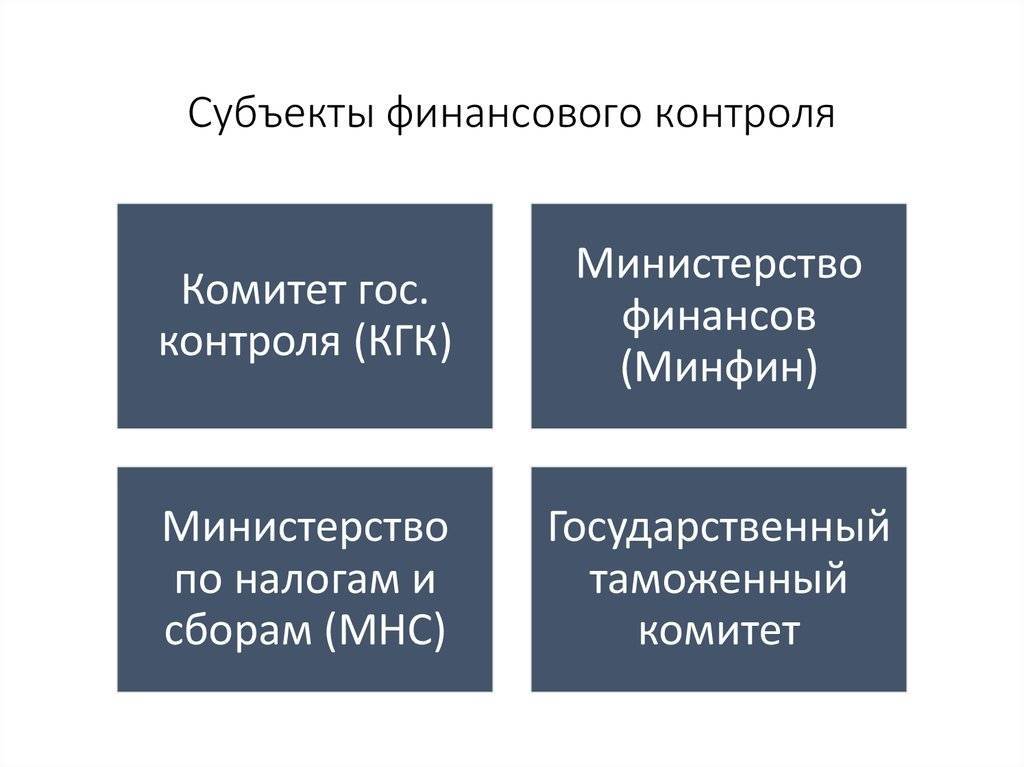

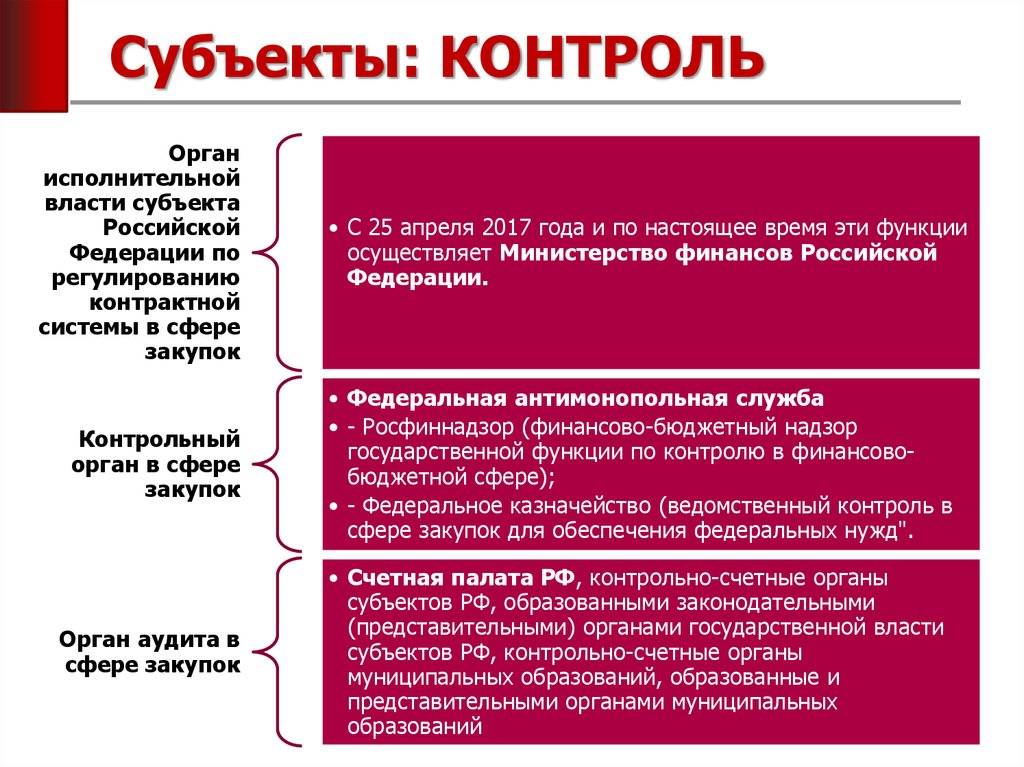

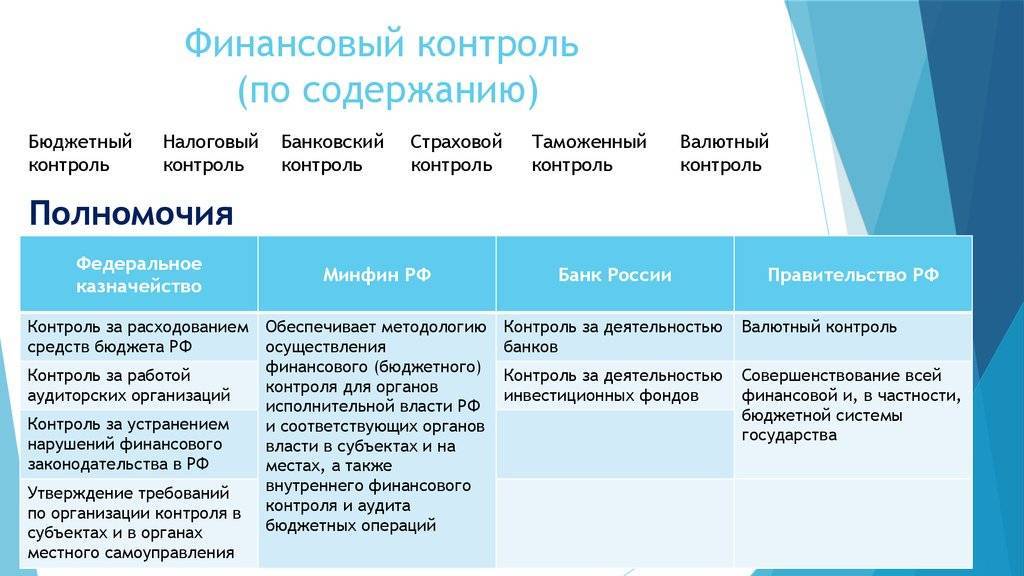

Органы власти

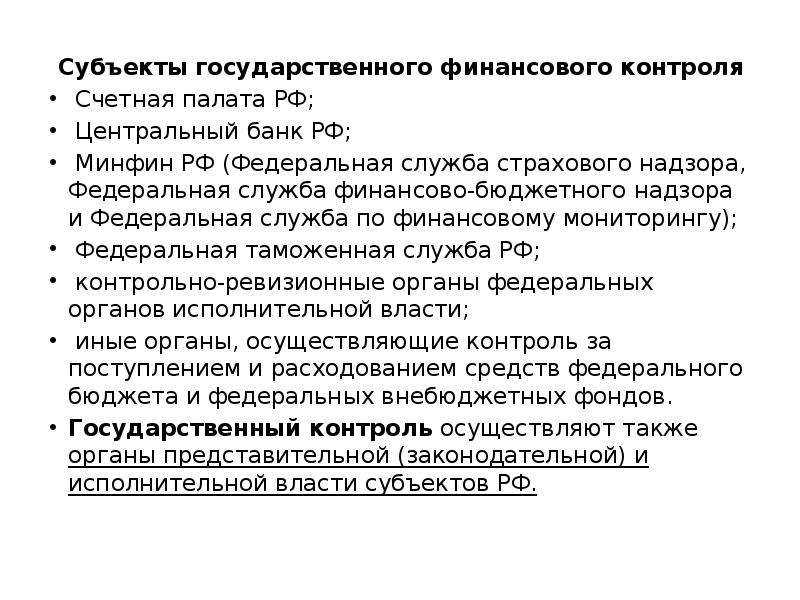

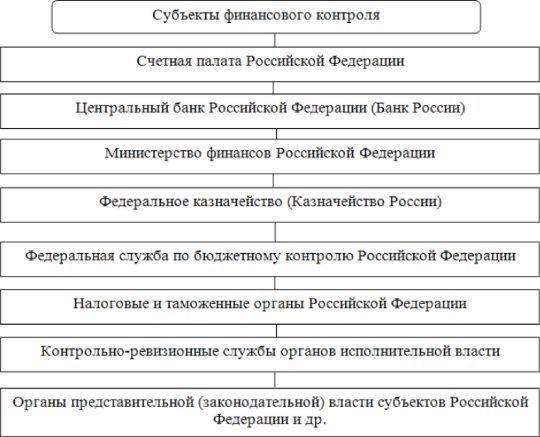

Органами исполнительной власти, которые чаще всего являются надзорными ведомствами, является Министерство финансов, Федеральная служба по финансовому мониторингу, ФНС, ФТС, государственные внебюджетные фонды, Федеральное государственное казначейство и подчиненные им структуры по вертикали в регионах.

Компетентный орган нередко предопределяет конкретное название определенного типа контроля. К примеру, ФНС проводит налоговую проверку, ФТС – таможенную.

Касательно законодательной власти, денежный контроль чаще всего производит Счетная палата, создаваемая при участии Госдумы и Совета Федерации РФ. В субъектах России также сформированы счетные палаты с участием местных парламентов.

Органы охраны правопорядка, которые могут применять финконтроль: Министерство внутренних дел, ФСБ, Генпрокуратура.

Банки, аудиторы

Субъектом финконтроля может быть как Центральный банк, так и коммерческие кредитные учреждения. Последние несут ответственность перед центральным банком.

Аудиторы могут быть наружными и внутренними. Первые обычно производят денежный контроль на коммерческой основе в качестве услуги. Одновременно показатели этого контроля передаются внешнему субъекту, к примеру, финансисту либо банку.

Внутренний аудит – подвид финконтроля внутри компании либо отдела. Его показатели обычно употребляются в определенной организации. Это делается внутренними службами компании. Однако время от времени компании обращаются к внешним аудиторам, предоставляющим услуги аутсорсинга.

Высшие структуры, общественники

Финконтроль может инициироваться и производиться учреждением, ответственным за компанию более низшего уровня либо бюджетную компанию.

Общественные объединения могут инициировать процедуры финконтроля. Одновременно они могут быть как независимыми инспекционными органами (если в их состав входят компетентные работники, которые способны производить соответствующий контроль), так и направлять обращения на пересмотр иным органам, работа которых тем или иным образом связана с организацией.

Субъекты финконтроля – внутренние структуры.

Работа подразделений внутреннего корпоративного либо внутриведомственного финконтроля обычно характеризуется еще более узкой направленностью по сравнению с работой, которую могут делать вышеупомянутые структуры.

Виды проверок финансового контроля

Проверку финансового контроля осуществляют с помощью:

- Проверок, которые классифицируются на документальные (осуществляется непосредственно на предприятии) и камеральные (производится контрольным органом);

- Обследование, при котором могут осуществляться контрольные замеры проводимых работ, расход материалов, энергии и так далее с помощью инспекции на месте (опроса либо анкетирования);

- Надзор – это проверка соблюдения правил и нормативов, нарушение которых приводит к лишению лицензии;

- Экономический анализ – тщательное изучение отчётности организации для последующей оценки эффективности её деятельности;

- Наблюдение является системой постоянно осуществляемых проверочных действий для выявления текущих изменений сфере хозяйствующих объектов;

- Ревизия – самый главный, наиболее тщательный и многогранный метод финансового контроля.

Финансовый контроль в сфере государственного управления

Объектом государственного финансового контроля является корректность расходования бюджетных средств.

Общественный финансовый контроль включает внутренний аудит, встроенный в структуру отдельных подразделений сектора государственных финансов, и механизмы координации центральной системы, входящие в структуру Министерства финансов. Данное Министерство является интегрированной системой, обеспечивающей надлежащее функционирование подразделений сектора государственных финансов, создание возможности для повышения эффективности управления государственными средствами на уровне отдельных подразделений.

Система финконтроля является современным инструментом управления в подразделениях сектора государственных финансов и процесса адаптации законодательства к требованиям стандартов. В то время как финансовый контроль служит целям проверки надежности финансового управления как в государственном, так и в частном секторах, контроль за государственными финансами связан со сбором и распределением государственных средств и управлением имуществом.

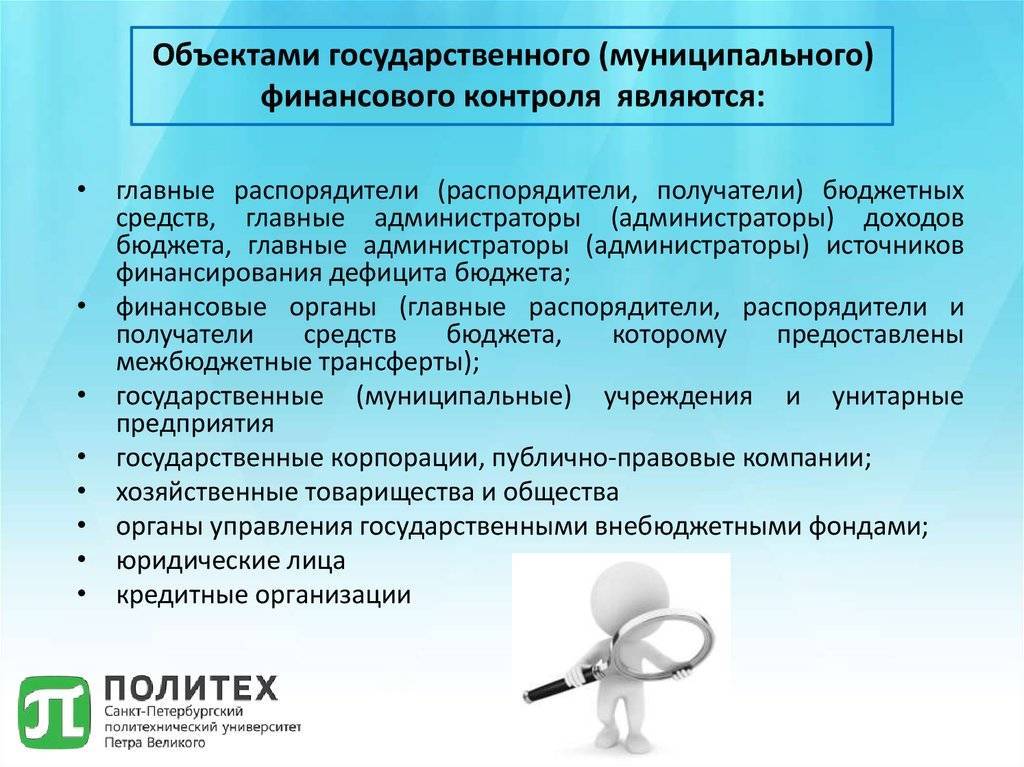

Объектами государственного финансового контроля являются:

- обеспечение соблюдения процедур контроля и проведение предварительной оценки желательности принятия финансовых обязательств и осуществления расходов; проверка и сравнение фактического состояния с требуемым состоянием, сбор государственных средств, принятие финансовых обязательств и расходование средств из государственных средств, заключение государственных контрактов и возврат государственных средств;

- управление финансовым менеджментом и применение процедур.

Контрольная функция государства имеет особое значение с точки зрения эффективного использования государственных средств благодаря их значительной мобильности и легкости, с которой они могут быть незаконно присвоены. Эта функция в демократическом государстве выполняется различными субъектами с использованием различных методов.

Объектами государственного муниципального финансового контроля не являются неденежные отношения между субъектами.

В целом контроль подразделяется на внутренний, то есть тот, который осуществляется контрольными органами организации, и внешний, осуществляемый специально назначенными органами. Все организации, работающие в секторе государственных финансов, имеют собственный внутренний контроль, в том числе занимающийся финансовыми вопросами. В каждом из них контрольные функции также выполняются основными бухгалтерами, задача которых:

- предварительный контроль финансового события;

- текущий функциональный контроль;

- контроль за выполнением финансовых планов;

- последующий контроль за хозяйственными операциями, осуществляемый после их ввода.

Специальные ведомственные службы, правила работы которых определяются министром финансов, проводят проверки в подчиненных подразделениях, таких как палаты, налоговые, таможенные органы. Основными видами внешнего государственного финансового контроля являются:

- президентский контроль;

- парламентский контроль;

- контроль финансового управления местными органами власти;

- налоговый контроль;

- таможенный контроль;

- валютный контроль.

Задачи финансового контроля

Задачи финансового контроля в целом соответствуют целям, заявленным выше. Таким образом, их можно разделить на две группы — задачи по обеспечению законности и задачи по защите интересов собственника хозяйствующего субъекта. При этом надо понимать, что под понятием «финансовый» здесь подразумевается относящийся не только к деньгам, но и к любому имуществу, а также обязательствам.

Основная задача финансового контроля – обеспечение четкого соблюдения норм финансового права, предписывающих и устанавливающих порядок образования, распределения и использования средств государственного и местных бюджетов, внебюджетных фондов, средств государственных и муниципальных унитарных предприятий.

Задачи по проверке соблюдения законодательных и иных нормативных актов различного уровня:

- Проверка соблюдения финансовой дисциплины, в том числе кассовой.

- Проверка пределов полномочий должностных лиц при принятии решений; выявление случаев превышения полномочий, в том числе злоупотребление ими в корыстных целях.

- Проверка соответствия совершенных хозяйственных операций требованиям законодательства.

- Контроль соблюдения установленных бюджетов и лимитов по статьям затрат.

- Проверка правильности документального оформления хозяйственных операций.

- Проверка правильности ведения бухгалтерского учета; причем не только финансового, но и управленческого, если его ведение предусмотрено локальными нормативными актами.

- Проверка правильности и своевременности расчетов с бюджетом и государственными внебюджетными фондами.

- Проверка целевого использования целевых средств, в том числе заемных и бюджетных.

- Контроль ценообразования в областях, где оно регулируется государством.

- Определение и (в ряде случаев) применение мер ответственности к лицам, допустивших нарушения финансово-экономического законодательства.

Задачи по обеспечению интересов собственника

Первый и основной интерес собственника — получение прибыли, то есть прирост вложенного капитала (рост курса акций, получение дивидендов). Однако, возможны и другие локальные задачи, например:

- сокращение активов;

- наращивание кредиторской задолженности;

- увеличение средней заработной платы.

Если подобные цели поставлены в виде локального нормативного акта, мы возвращаемся к задачам первой группы. Но в большинстве случаев, финансовый интерес собственника (выступающего одновременно субъектом контроля) принимается по умолчанию в виде наиболее эффективного управления капиталом. Названная цель финансового контроля достигается путем решения следующих задач:

- Контроль сохранности имущества (в том числе, финансовых ресурсов), выявление случаев недостач, хищений, порчи; контроль мер по обеспечению сохранности.

- Оценка эффективности использования материальных ресурсов (например, полноты загрузки оборудования, использования земельных участков, оптимальности оборачиваемости материалов и т.д.); выявление внутрихозяйственных резервов.

- Оценка использования трудового потенциала организации, анализ кадровой политики.

- Оценка наличия и степени разработанности бюджетов, собственного контроля за их исполнением, анализ отклонений и принятых мер.

- Анализ принятой процедуры принятия управленческих решений и проверка ее соблюдения на практике.

- Оценка ценовой политики, анализ системы ценообразования и маркетинговых мероприятий.

- Анализ эффективности привлечения заемных средств.

- Анализ мер по оптимизации налогового бремени (см. также Налоговое планирование).

Финансовый контроль должен содействовать целевому расходованию средств, соответствующему реализации финансовой политики, эффективному использованию финансовых ресурсов и получению наибольшей отдачи.

Финансовый контроль выступает важнейшей составляющей финансового механизма и важным звеном контрольных органов управления в государстве. Особое место в финансовом контроле занимает анализ обращения средств бюджета и внебюджетных фондов в кредитно-финансовых организациях.

Финансовый контроль способствует пресечению расточительства и финансовых злоупотреблений. Он служит основой для объективного предоставления государственных дотаций и субсидий конкретным территориям и хозяйствующим субъектам, а также для предоставления налоговых льгот. С помощью финансового контроля оценивается соблюдение законов и нормативных актов при выполнении финансовых операций и сделок между юридическими и физическими лицами.

Аудиторская деятельность

На основании данных актов аудиторская деятельность представляет из себя предпринимательскую деятельность в области проведения аудита и оказания смежных услуг, которые осуществляются в лице аудиторских организаций или индивидуальных аудиторов.

Определение 3

Аудит – это независимая проверка бухгалтерской (финансовой) отчетности аудируемых лиц для того, чтобы выразить мнение касательно достоверности данной отчетности.

Цель аудита – выразить мнение по поводу достоверности финансовой (бухгалтерской) отчетности аудируемого лица и о том, соответствует ли порядок ведения бухгалтерского учета Законодательству Российской Федерации.

Помимо этого, аудиторские организации и индивидуальные аудиторы могут предоставлять такие виды услуг:

- устанавливать, восстанавливать и вести бухгалтерский учет, составлять финансовую (бухгалтерскую) отчетность, проводить бухгалтерское консультирование;

- осуществлять налоговое консультирование;

- анализировать финансово-хозяйственную деятельность организации или индивидуального предпринимателя, проводить экономическое и финансовое консультирование;

- проводить управленческое консультирование, которое также может быть связано с реструктуризацией организации;

- консультирование в области права, представлять в судебных и налоговых органах в связи с налоговыми и таможенными спорами;

- автоматизировать бухгалтерский учет и внедрять информационные технологии;

- проводить оценочную деятельность(

- проводить маркетинговые исследования;

- проводить научно-исследовательские и экспериментальные работы в областях, которые имеют отношение к аудиторской деятельности;

- обучать на основании установленного законодательством Российской Федерации порядка специалистов в тех областях, которые связаны с аудиторской деятельностью;

- оказывать другие услуги, которые связаны с аудиторской деятельностью.

Аудиторские фирмы регистрируются в качестве предприятий, а физические лица, которые осуществляют аудиторскую деятельность в индивидуальном порядке в качестве предпринимателей. Аудиторами в установленном порядке должна быть пройдена регистрация, а осуществлять юридическую деятельность у них есть право только после того, как будет получена лицензия.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Понятие, сущность, задачи, объект, предмет и сфера финансового контроля

Одной из важнейших функций управления, в том числе и управления финансами, выступает контроль. Финансовый контроль призван обеспечить реализацию на практике контрольной функции финансов.

С позиции практики финансовый контроль представляет собой совокупность мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценку эффективности финансовых операций и целесообразности произведенных расходов. Другими словами, финансовый контроль не только включает в себя оценку правомерности тех или иных финансовых действий, но имеет и аналитический аспект.

Финансовый контроль, как и все иные финансовые категории, видоизменялся по мере эволюции финансовых отношений. Исторически он возник как государственный контроль над расходованием средств государственной казны.

Расширение сферы финансовых отношений, углубление финансовых взаимосвязей между субъектами хозяйствования, появление и развитие финансовых рынков, совершенствование форм организации бизнеса требовало изменения и применения адекватных форм и методов организации финансового контроля.

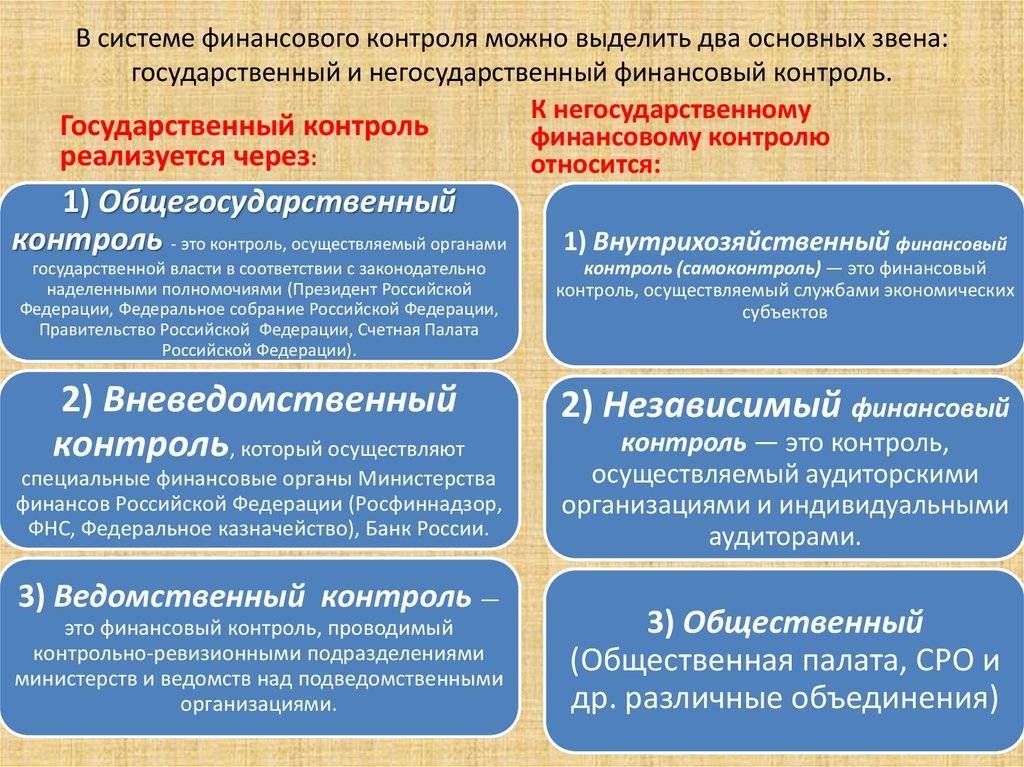

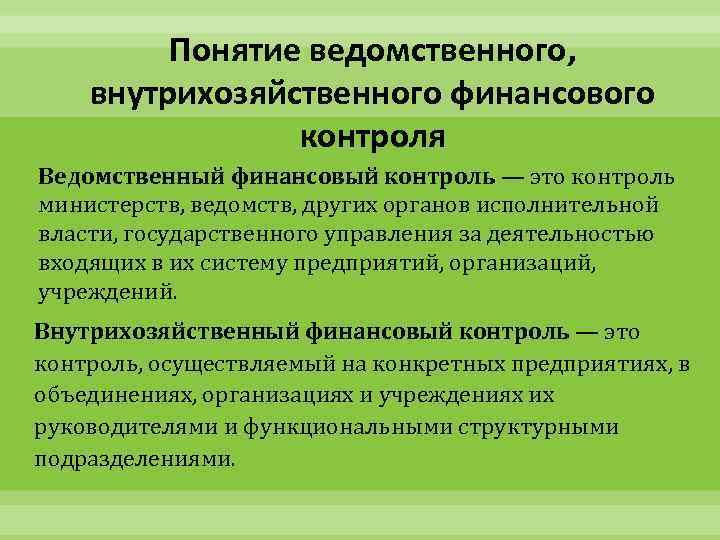

В настоящее время наряду с государственным финансовым контролем существует и негосударственный финансовый контроль, который представлен: 1) внутрифирменным контролем; 2) контролем со стороны коммерческих банков за организациями; 3) независимым аудиторским контролем.

Конечные цели всех видов финансового контроля едины и заключаются в обеспечении соблюдения финансовой дисциплины, повышении эффективности распределения и использования финансовых ресурсов. В то же время задачи и соответственно функции государственного и негосударственного финансового контроля различны.

Если главной задачей государственного контроля является содействие успешной реализации финансовой политики государства посредством обеспечения соблюдения финансового законодательства, финансовой дисциплины, недопущения нецелевого использования бюджетных и внебюджетных средств, то основной задачей негосударственного контроля выступает повышение эффективности использования финансовых ресурсов экономических субъектов, обеспечения достоверности показателей финансовой отчетности.

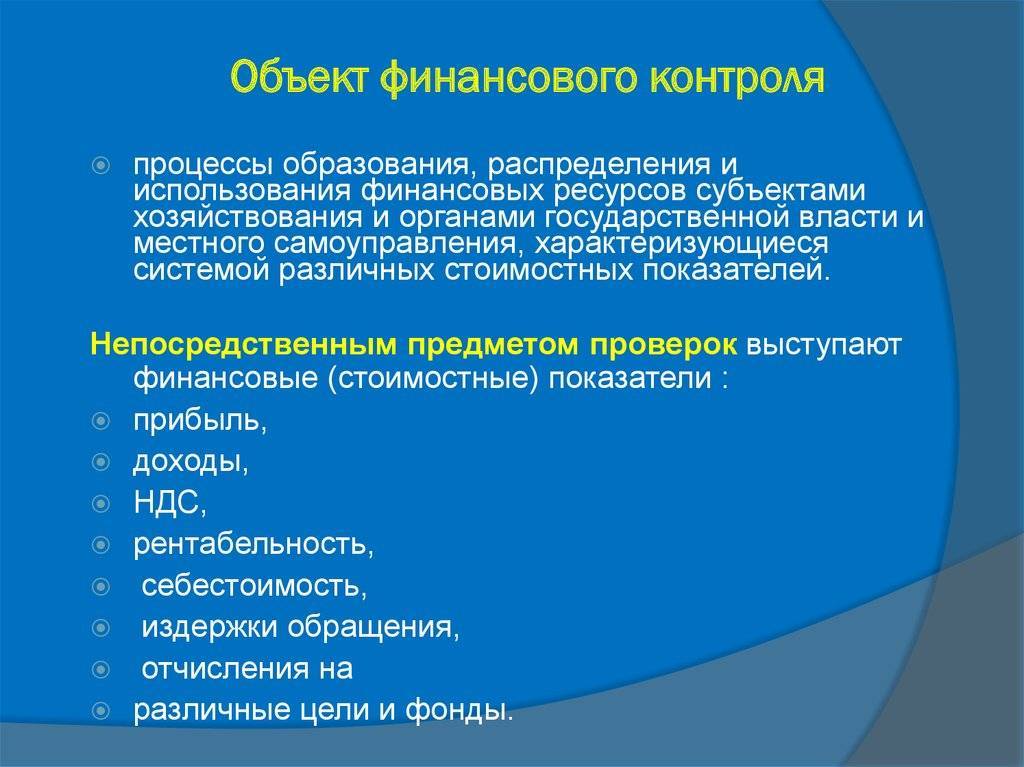

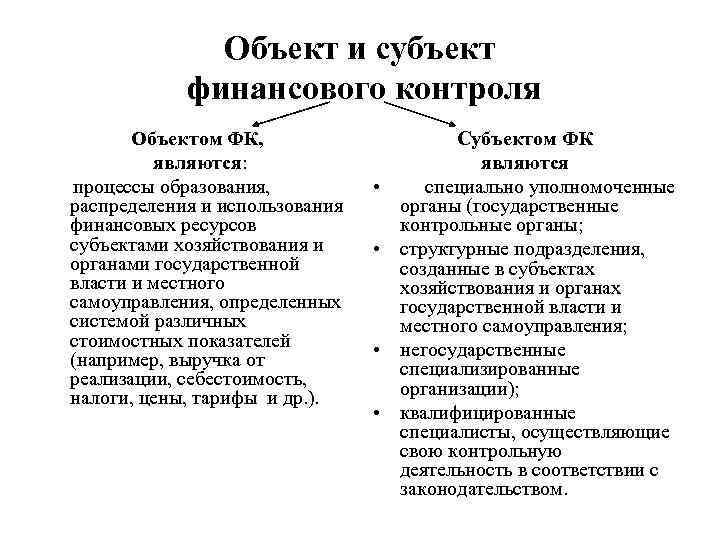

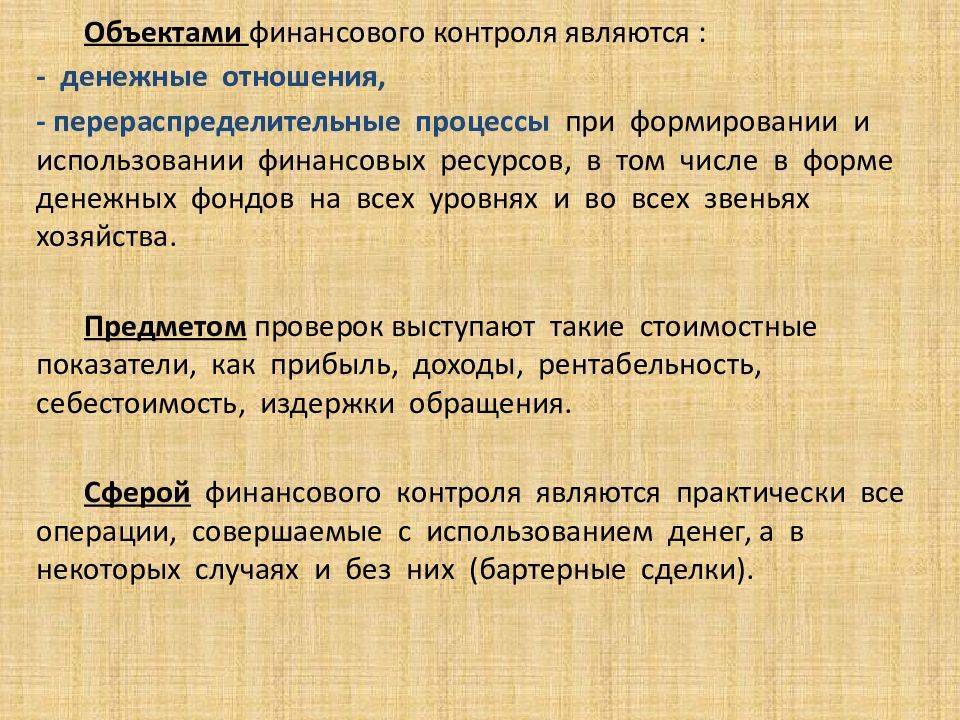

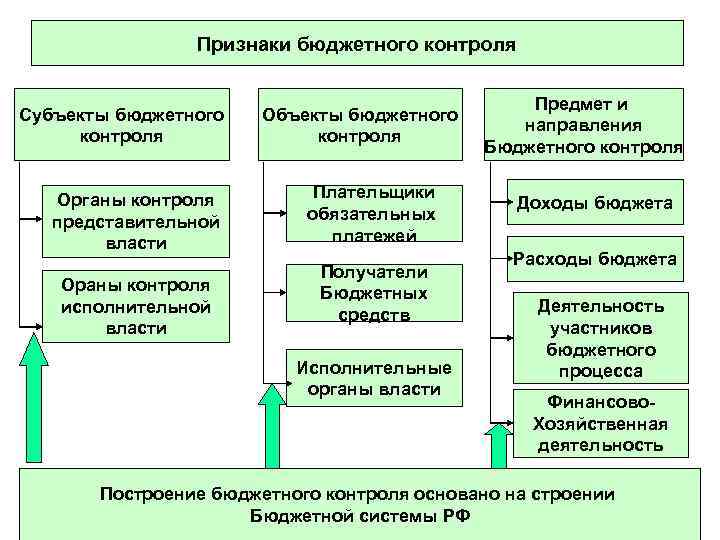

Объектом финансового контроля выступают распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме централизованных фондов денежных средств.

Предметом финансового контроля выступают различные финансовые показатели: доходы и расходы бюджетов разных уровнен, размеры налоговых платежей, доходы хозяйствующих субъектов, их издержки обращения, себестоимость и прибыль, а также доходы и расходы домохозяйств и т. п.

Многие из контролируемых показателей являются расчетными, что обусловливает необходимость проверки достоверности и правильности их расчета в соответствии с действующими нормативными документами.

Сферой финансового контроля являются все операции не только денежного оборота, но и бартерные сделки, а также различные формы взаимозачетов.

Результативность финансового контроля зависит как от его организации, так и от санкций, применяемых в отношении финансовых нарушений. Уход от уплаты налогов многими налогоплательщиками в России связан не только с противоречивостью российского законодательства в финансовой сфере, но и несоразмерностью финансовых санкций с причиненным ущербом от нарушения или неисполнения действующего законодательства.

Критерии финконтроля

Можно выделить три критерия финансового контроля: законность, планирование и экономичность.

- Право и законность: это основной критерий, используемый давно, который наиболее распространен. Контролеры должны быть хорошо подготовлены с точки зрения правовых знаний (юриспруденция, экономические и административные исследования) и постоянно обновлять свои навыки, поскольку закон постоянно меняется. Точное понимание и интерпретация необходимы для проведения аудита.

- Планирование: используя этот критерий, следует учитывать множество причин несоответствия между заданными действиями и планом, а также гибкость и приспособляемость к предыдущим незапланированным действиям. Изучение и оценка составленных планов сложны, потому что планы зачастую очень подробны и точны.

- Экономика: иначе – принцип рационального действия. Это критерий, который объединяет элементы в единое целое. Во время проверки должно быть продемонстрировано, соответствует ли конкретная деятельность принципу экономики, то есть она должна быть включена в экономическое и финансовое функционирование, например, оптимизацию производственных процессов, повышение эффективности работы, улучшение качества.

Необходимость финконтроля

Многие факторы делают контроль в организации необходимостью. К ним относят:

- меняющаяся среда;

- растущая сложность организации;

- ошибки сотрудников;

- необходимость для руководителей передавать полномочия.

В наиболее стабильных отраслях нет такой ситуации, чтобы не происходило изменений в среде организации:

- рынки движутся, расширяются или сокращаются;

- выпущены новые правовые нормы;

- увеличивается волатильность цен на продукцию.

Благодаря функции управления обнаруживаются изменения, которые влияют на услуги или продукты компании, а затем они могут противостоять угрозам или возможностям, возникающим в результате этих изменений.

Растущая сложность организации. Современные организации нуждаются в способах управления более формализованными и продуманными методами:

- необходимо тщательно формировать различные группы продуктов;

- повышение качества и рентабельности;

- информация должна быть строго зафиксирована, и на этой основе должен быть проанализирован внутренний и внешний рынок.

Децентрализация растет, многие организации имеют региональные офисы продаж и маркетинга, рассредоточенные исследовательские центры и географически разнесенные производственные мощности. Децентрализация может помочь контролировать организацию, поскольку не все ее операции требуют контроля со стороны центрального офиса. Реализация установленных стандартов должна строго контролироваться, чтобы менеджеры могли оценить эффективность подразделений, которые они контролируют, а менеджмент – эффективность сотрудников.

Если бы менеджеры и их подчиненные никогда не совершали ошибок, они могли бы легко внедрять стандарты эффективности. Однако члены организации ошибаются в том, что заказывают неправильные детали, принимают неверные ценовые решения, неправильно распознают проблемы.

Система управления позволяет менеджерам обнаруживать такие ошибки до того, как произойдут критические последствия.

Передача прав подчиненным сотрудникам делает необходимым проверку их действий при самостоятельной реализации задачи. В дополнение к предварительному обсуждению задачи с работником, ему/ей предоставляются соответствующие материальные ресурсы (деньги, оборудование) и время.

Основные методы финконтроля

Выделяют пять основных групп:

- Ревизия, как основной метод финансового контроля, подразумевает осуществление контрольных мероприятий на месте с детальным изучением регистров учета и отчетности, фактического наличия денежных средств, своевременности и правильности отражения операций, целевого использования средств.

- Метод документального контроля — это подробное изучение первичной документации, журналов и регистров учета, статистической, налоговой и бухгалтерской отчетности, а также прочей документации. Позволяет определить правильность ведения бухучета и достоверность составления отчетности.

- Метод фактического контроля основан на сопоставлении данных бухгалтерского учета, отраженных в регистрационной документации, с фактическими показателями (ревизия кассы, ревизия основных средств и материальных ценностей, прочее). Позволяет выявить расхождения между данными бухучета и фактическими показателями хозяйственной деятельности экономического субъекта.

- Расчетно-аналитический основан на определении причинно-следственных взаимосвязей между событиями (явлениями) и плановыми, учетными и отчетными показателями деятельности. Позволяет определить правильность применения расчетных методов путем проведения анализа и сравнения действий экономического субъекта в рамках финансово-экономических отношений.

- Информативный метод — это способ получения информации из дополнительных источников, которые позволяют более точно классифицировать размер нарушения, наличие умысла, а также выявить иные обстоятельства правонарушения. Примерами являются объяснительные письменные разъяснения сотрудников или ответственных должностных лиц, а также свидетелей, соответствующие справки и выписки.

Нередко взаимосвязь видов и способов проведения ФК становится темами научных работ, например, «Виды и методы финансового контроля, реферат». Это обусловлено актуальностью направления в режиме реального времени.