Материальная помощь

Организации могут выплачивать работникам материальную помощь при наступлении определенных событий (рождение ребенка, юбилейная дата, болезнь и др.), то есть ее выплата не связана с выполнением этими работниками трудовых функций. Материальная помощь выплачивается только по желанию работодателя.

Как правило, условие о предоставлении материальной помощи не предусматривается в трудовом или коллективном договоре. Решение о ее выплате принимает руководитель организации на основании заявления работника, в котором указываются причины обращения за помощью (с приложением соответствующих документов). Выплата материальной помощи производится на основании резолюции руководителя на заявлении либо на основании соответствующего приказа. Приказ составляется в произвольной форме, в нем указываются суммы материальной помощи, срок и источник выплаты.

Материальная помощь, по своей сути, не относится к системе оплаты труда, и не носит производственного и стимулирующего характера (статья 144 ТК РФ). В соответствии с пунктом 23 статьи 270 Налогового кодекса РФ, при определении базы для исчисления налога на прибыль, суммы материальной помощи не учитываются.

Также в соответствии с пунктом 28 статьи 217 НК РФ материальная помощь в размере, не превышающем 4000 рублей в год на одного работника, НДФЛ не облагается. Помощь, оказываемая сверх этой суммы, облагается налогом в общеустановленном порядке. Кроме того, освобождается от налогообложения вся сумма материальной помощи, если она выплачивается (п. 8 ст. 217 НК РФ):

- налогоплательщикам в связи со стихийным бедствием или другими чрезвычайными обстоятельствами в целях возмещения причиненного материального ущерба или вреда здоровью;

- физическим лицам, пострадавшим от террористических актов на территории РФ;

- членам семьи умершего работника или работнику в связи со смертью членов его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка.

Сумма материальной помощи, выплачиваемая при рождении (усыновлении, удочерении) ребенка, освобождается от налогообложения при условии, что она составляет не более 50 000 рублей на каждого ребенка и выплачивается в течение первого года после его рождения.

Важно, чтобы данные выплаты были единовременными и сотрудники предоставили в организацию документы, подтверждающие право на получение данных выплат. Например, копию свидетельства о смерти члена семьи или копия свидетельства о рождении и т.д

Также не начисляются страховые взносы на суммы единовременной материальной помощи, оказываемой:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда здоровью;

- физическим лицам, пострадавшим от террористических актов на территории РФ;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка. По этому основанию от страховых взносов освобождается материальная помощь в сумме не более 50 000 руб. на каждого ребенка при условии, что она выплачивается в течение первого года после рождения (усыновления, удочерения) ребенка;

- работнику в связи со смертью члена (членов) его семьи.

Согласно подпункту 11 пункта 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ не облагаются страховыми взносами также суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 рублей на одного работника за расчетный период (календарный год). С суммы, превышающей установленный лимит, нужно начислить страховые взносы.

Необходимо учесть, что в бухгалтерском учете материальная помощь признается в составе прочих расходов, а в налоговом учете — нет, вследствие чего у организации возникает постоянная разница, которой соответствует постоянное налоговое обязательство (ПНО) (п. 4, 7 Положения по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19 ноября 2002 г. № 114н).

Приведем пример отражения в учете операции по выдаче сотруднику материальной помощи.Пример Работнику организации в марте 2011 года выплачена материальная помощь в размере 15 000 рублей в связи с кражей кошелька. В учете эти операции отражаются так.Дебет 91-2 Кредит 73— 15 000 рублей – начислена работнику материальная помощь.Дебет 73 Кредит 68-11430 рублей- удержан НДФЛ с суммы дохода работника. ((15000 руб.-4000 руб.)х13%)Дебет 99 Кредит 68-2— 3000 рублей – отражено ПНО ( 15 000 руб.х 20%);Дебет 73 Кредит 50— 13 570 рублей – выплачена работнику материальная помощь за вычетом удержанного НДФЛ.Дебет 20 Кредит 69— 3762 рублей – начислены страховые взносы.

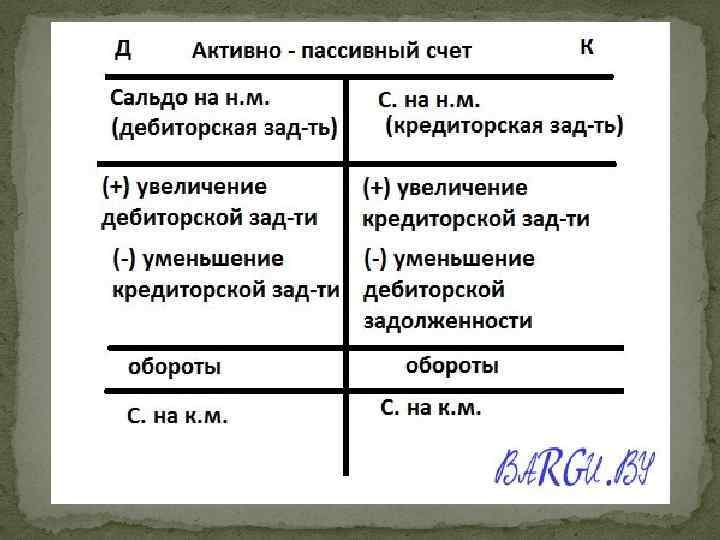

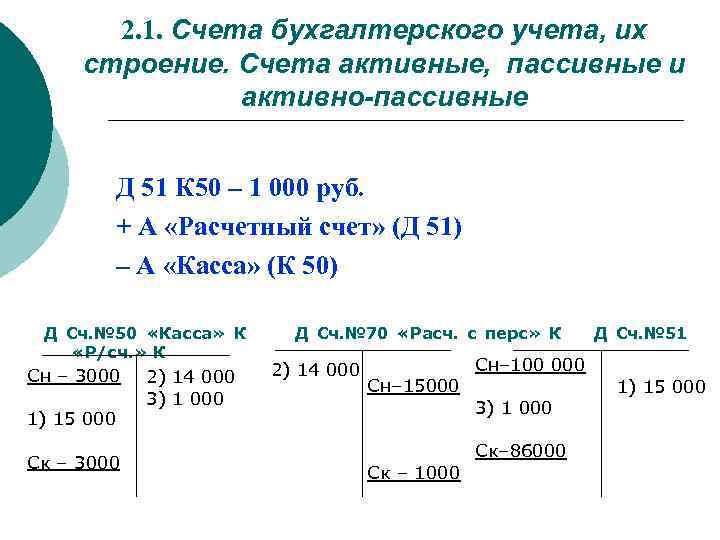

Счет 66 в бухгалтерии: активный или пассивный и другие его черты

Согласно Плану счетов бухучета, который утвержден приказом Минфина РФ от 31.10.2000 № 94н, на счете 66 учитываются расчеты, относящиеся к одолженным средствам (кредитам и займам, в т. ч. полученным посредством размещения облигаций и получения векселей, которые с дисконтом оплачивает банк), имеющим срок возврата не более одного года. Здесь же должны отражаться начисляемые по заемным средствам проценты.

Активным или пассивным является счет 66? Поскольку на нем ведут учет задолженности перед контрагентами, предоставившими организации средства в долг (т. е. на нем постоянно присутствует кредитовое сальдо), он относится к числу пассивных. Однако на счете 66 возможно наличие и дебетового остатка для ситуаций, когда заемные средства возвращены в большей сумме или произошла переплата процентов. В бухбалансе в этом случае данные по задолженности придется развернуть, отразив дебетовый остаток в активе этого отчета.

Перечня обязательных субсчетов для счета 66 в Плане счетов бухучета не содержится. Определить их количество, последовательность и номера придется самостоятельно, исходя из того, что применяемая по счету аналитика должна давать раздельные данные:

- по видам заемных средств с выделением среди них не оплаченных в срок и тех, данные о которых потребуют включения в сводную бухотчетность;

- контрагентам;

- рассчитываемым процентам.

О нюансах расчета и учета процентов по кредиту читайте в материале «Начислены проценты по краткосрочному кредиту — проводка».

Например, могут применяться такие субсчета:

- 66-1 — для рублевых кредитов;

- 66-2 — для процентов по рублевым кредитам;

- 66-3 — для рублевых займов;

- 66-4 — для процентов по рублевым займам;

- 66-5 — для займов по облигациям;

- 66-6 — для учета дисконтных векселей;

- 66-21 — для валютных кредитов;

- 66-22 — для процентов по валютным кредитам;

- 66-23 — для валютных займов;

- 66-24 — для процентов по валютным займам.

При этом в полном названии субсчета должно присутствовать слово «краткосрочные». То есть, например, счет 66.03 в бухгалтерском учете, ведущемся в программе «1С», будет называться «Краткосрочные рублевые займы» или «Краткосрочные займы в рублях».

Средства, полученные в долг в валютных суммах, потребуют ведения их учета в двух валютах: той, в которой выдан кредит или заем, и в рублях.

ПРИМЕР от КонсультантПлюс:Организация приобрела дорогостоящее производственное оборудование, требующее монтажа. Стоимость оборудования равна 12 млн руб. (в том числе НДС по ставке 20% – 2 млн руб.). Работы по монтажу оборудования составили 828 тыс. руб. (НДС по ставке 20% – 138 тыс. руб.). Оборудование поступило в июле. В августе был завершен монтаж оборудования, в этом же месяце оно было введено в эксплуатацию.Для этих целей был взят кредит в размере 9 млн 125 тыс. руб. под 20% годовых сроком на 3 месяца…

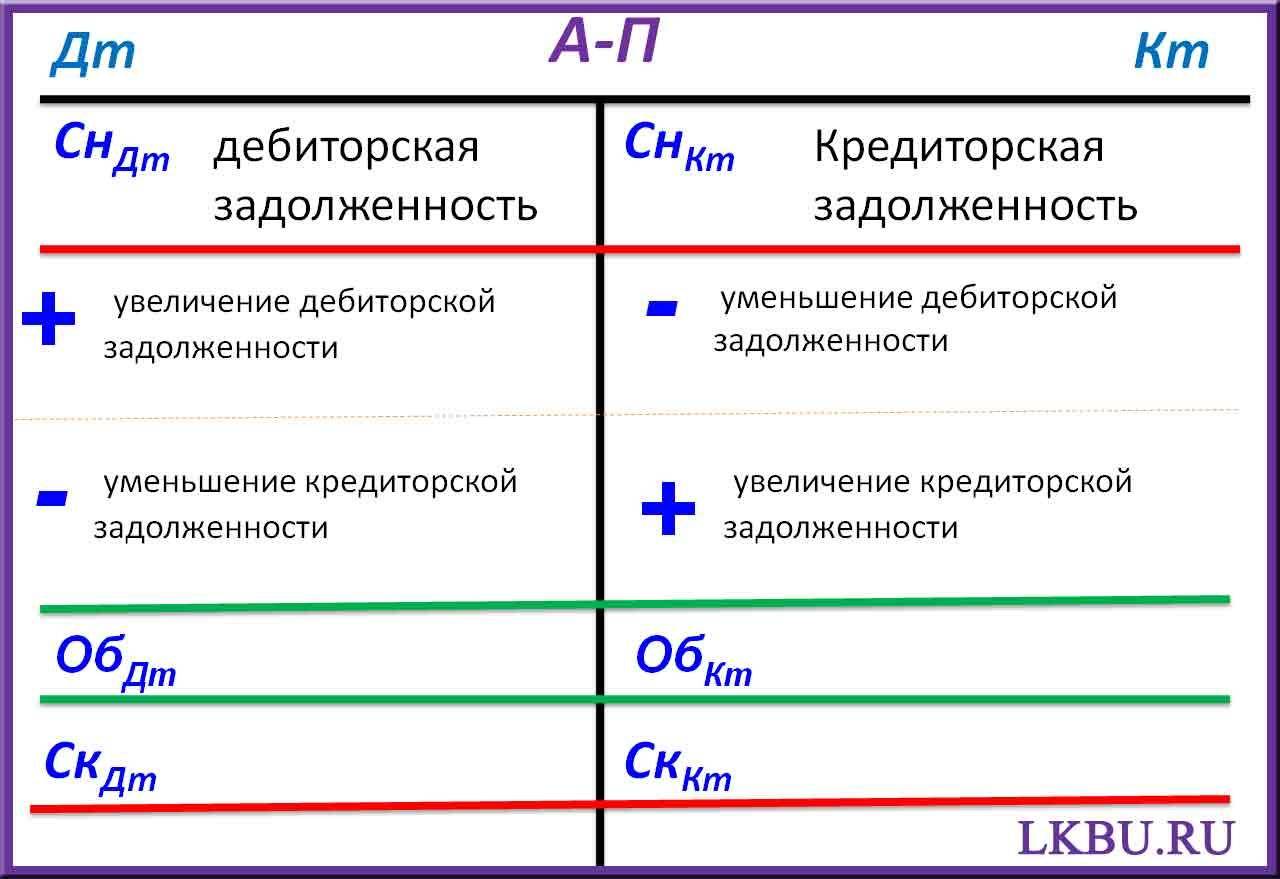

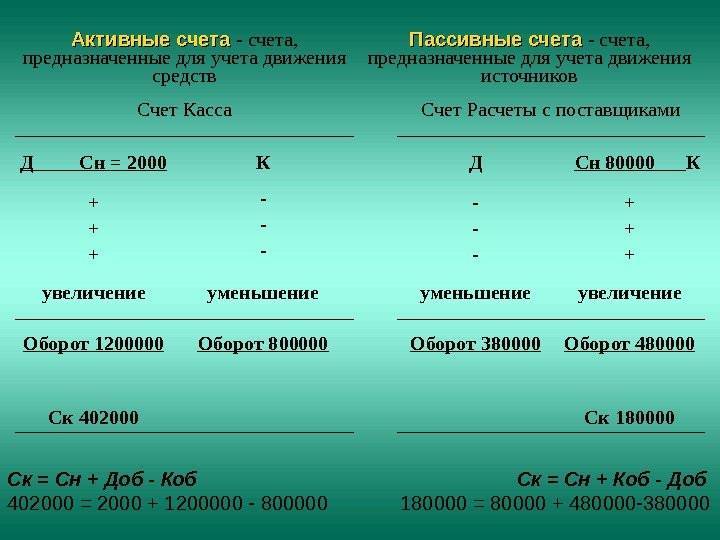

Структура пассивного счёта

| Дебет (Дт) | Кредит (Кт) |

|---|---|

| – | (1) Сальдо начальное |

| Уменьшение источника средств (-) | Увеличение источника средств (+) |

| (3) Оборот по Дт = сумма операций (-) | (2) Оборот по Кт = сумма операций (+) |

| – | (4) Сальдо конечное = (1) + (2) – (3). |

Пример отражения операций на пассивном счёте 66 (краткосрочные кредиты и займы):

1 января 2022 года задолженность ООО «Гамма» по краткосрочному кредиту составляла 1,5 миллиона рублей. 15 января закрыли задолженность в размере 700 тысяч рублей, но 25 января и 29 января возникли кассовые разрывы и пришлось снова привлечь кредиты в сумме 200 тысяч рублей и 150 тысяч рублей соответственно:

| Дт 66 счёта | Кт 66 счёта | ||

|---|---|---|---|

| – | – | Сальдо начальное | 1500000 |

| Погашение задолженности по кредиту | 700000 | Привлечение кредита | 200000 |

| 150000 | |||

| Обороты по Дт | 700000 | Обороты по Кт | 350000 |

| – | – | Сальдо конечное | 1150000 (1500000 + 350000 – 700000) |

Начисление зарплаты

Расчеты с персоналом компании по оплате труда аккумулируются на счете 70. Данный счет пассивный, поскольку все исчисленные суммы заработка работников учитываются по кредиту. Это делается в последнюю дату месяца. А на 1-е число каждого следующего месяца числится кредитовое сальдо перед работниками.

Аналитика счета ведется в разрезе по каждому сотруднику с использованием лицевых счетов (карточек) по форме Т-54(а).

Актуальный бланк и порядок его заполнения вы найдете в статье «Унифицированная форма № Т-54а (лицевой счет (СВТ))».

Сумму начисленного жалованья разносят на соответствующие затратные счета в зависимости от подразделения, в котором числится работник. Проводки в каждом конкретном случае могут быть такими: Дт 20 (23, 26, 44) Кт 70.

Если сотрудник был занят строительством или ремонтом основных средств, то его заработок следует отразить записью: Дт 08 (07) Кт 70.

При начислении больничного исчисленную сумму следует отнести в дебет 69, так как она не является расходами предприятия и возмещается из бюджета за счет средств фонда соцстрахования: Дт 69 Кт 70.

Важно! За счет средств работодателя оплачиваются первые 3 дня болезни работника

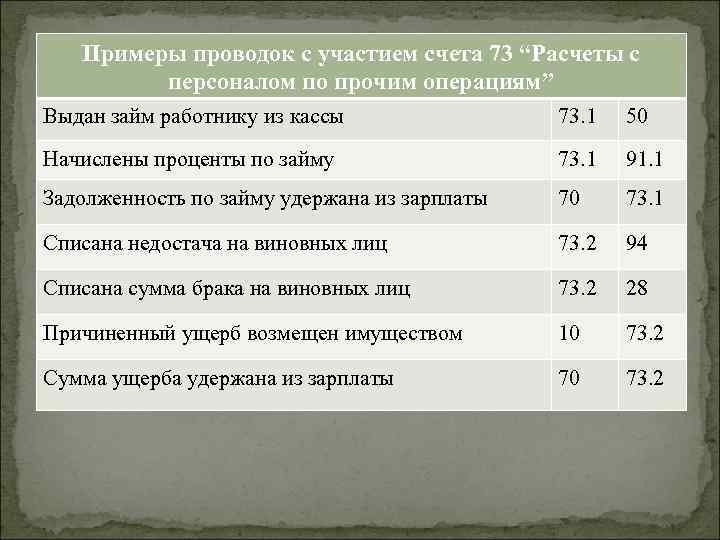

Аналитический учет на счете 73

Для организации учета договоров с работниками по операциям, не связанным с заработной платой и суммами отчетности, используется синтетический счет 73. В зависимости от вида расчетов открываются субсчета верхнего уровня.

Например, организация может использовать:

- 73.1 — для отражения расчетов по ссуде, предоставленной работнику;

- 73.2 — для учета размера материального ущерба.

В качестве ссуды организация предоставляет сотруднику сумму на строительство дома, аренду жилья и другие нужды в недвижимости.

Материальный ущерб взимается в зависимости от вида ответственности. Полное возмещение затрат предполагает возмещение всей суммы ущерба, частичное — удержание в размере, не превышающем среднемесячную заработную плату работника.

Для каждого сотрудника организации необходимо открыть субсчет второго уровня для лучшего учета и систематизации данных.

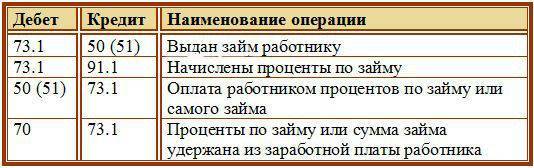

Расчеты по займам с персоналом (счет 73.1)

Расчеты на субсчете 73.1 возникают в связи с предоставлением администрацией учреждения займов для своих работников, в основном, беспроцентных (для приобретения дома, квартиры, земельного участка и прочих потребностей). При получении сотрудником займа, счет 73.1 дебетуется, а счета денежных средств кредитуются. Если при этом имеет место получение процентов, то на начисление таковых делают бухгалтерскую запись: дебет по счету 73.1, кредит по счету 91.1 «Прочие расходы и доходы».

На стоимость платежей, которые поступили от сотрудника в качестве погашения займа, счет 73 кредитуется с такими счетами, как 50, 51, 70 «Расчет с персоналом по оплате труда».

Стоимость остатка по займу считают убытком и списывают в прочие расходы в дебет по счету 91.2 «Прочие расходы и доходы».

Проводки по счету 73.1:

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

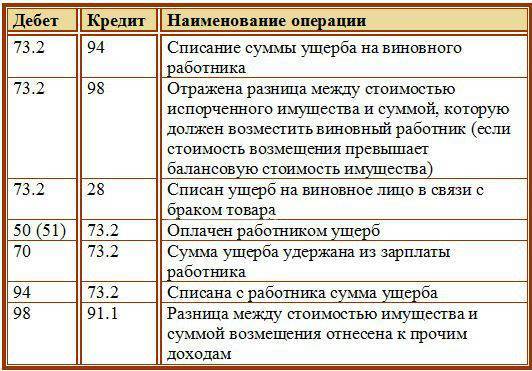

Возмещение материального ущерба (счет 73.2)

Субсчет 73.2 «Расчет при возмещении материального ущерба» предназначается для того, чтобы вести учет по расчетам с материально ответственными лицами по установленным недостачам, хищениям и расчетам с определенными лицами при возмещении ущерба, причиненного товарно-материальным ценностям и иным видам возмещения ущерба, причиненного учреждению (потери в связи с браком в производстве, простоями и др.).

Взыскивание сумм в счет возмещения потерь товарных, которые были установлены в результате инвентаризации основных средств и прочих ТМЦ, с лиц материально ответственных должно осуществляться согласно Трудовому кодексу РФ.

Материальная ответственность за причиненный ущерб учреждению, в ходе осуществления трудовой деятельности, возлагается на сотрудника, в случае, если ущерб причинен по его вине. Взыскание стоимости ущерба, который не превышает размера среднего заработка за месяц, осуществляется на основании распоряжения работодателя, которое должно быть сделано не позднее месяца, с момента, когда был установлен размера причиненного ущерба. Если истек месячный срок либо сотрудник не согласен на добровольное возмещение ущерба, а его стоимость выше среднего заработка сотрудника за месяц, взыскание будет произведено в судебном порядке.

При осуществлении каждой выплаты зарплаты, общая стоимость всех удержаний не должна превышать 20%, а в некоторых случаях, предусмотренных законом, – 50% заработной платы за месяц, которая причитается к выплате сотруднику. Сумма удержаний из заработной платы в случае отбывания исправительных работ не может быть выше 70%.

При этом производятся такие бухгалтерские проводки: Дебет счета 73.2 (на сумму, которая подлежит взысканию), Кредит счета 94 «Недостачи и потери от порчи ценностей» и счета 98 «Доходы будущих периодов» (по недостаче товарно-материальных ценностей), счета 28 «Брак в производстве» (ущерб, в связи с браком товара) и пр.

По кредиту счета 73.2 производятся записи в корреспонденции со следующими счетами: по ведению учета денежных средств – на суммы вносимых платежей; 70 «Расчет с сотрудниками по оплате труда» – на суммы, которые удержаны из размера оплаты труда; 94 «Потери и недостачи, в связи с порчей ценностей» – на суммы по списанным недостачам, при отказе от взыскания при необоснованном иске.

Проводки по счету 73.2:

Иные расчеты с персоналом (счет 73.3)

На таком субсчете, как 73.3 «Иные расчеты с персоналом», учитывается расчет с сотрудниками по операциям, которые не предусмотрены на иных субсчетах (к примеру, расчет по выкупленным участниками собственным акциям (долям) в случае их повторной перепродажи; расчет при реализации жилых домов, за одежду форменную, если определенные категории сотрудников должны ее носить, при этом приобретая ее за плату посредством рассрочки платежа, и т.д.). По дебету данного субсчета отражается сумма от перепродажи организации своих акций или долей в оценке цены произведенной перепродажи. На размер номинальной стоимости дебетуется субсчет 73-3 и кредитуется счет 81 «Собственные акции, доли». Разницу, которая при этом возникла между расходами по выкупу акций (долей) – фактическими и их стоимостью – номинальной, относят на счет 91 «Прочие расходы и доходы».

Ведение учета аналитического по счету 73 осуществляется по каждому сотруднику учреждения. Учет синтетический по счету 73 «Расчет по прочим операциям с персоналом» необходимо вести в журнале-ордеров.

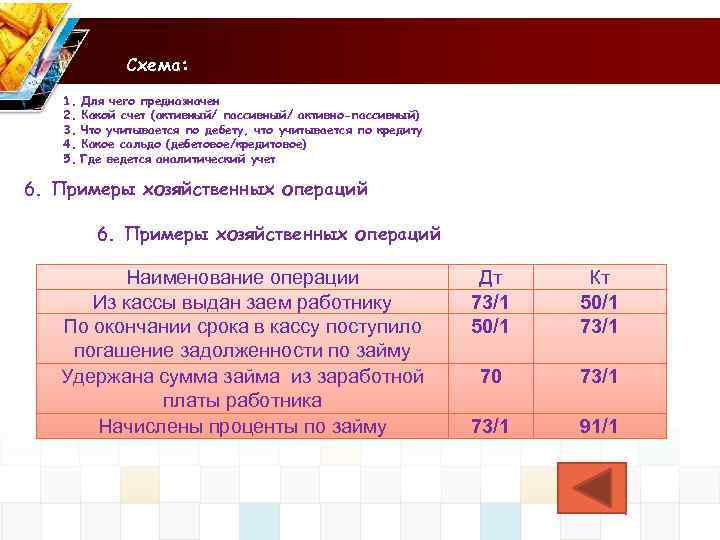

Учет выданных займов

Компании вправе выдавать работникам займы на основании заключенного с ним соглашения, где прописаны условия, суммы и сроки возврата. ГК РФ определены основные аспекты этой операции (ст. 808, 810 ГК РФ). Обычно займы персоналу оформляют без начисления процентов. Но, если их предусмотрели, то сумма, составляющая проценты, отразится на прочих доходах фирмы.

Выдача займа фиксируется записью Д/т 73/1 К/т 50 (51), проценты начисляются так – Д/т 73/1 К/т 91.

Как закрыть 73 счет? Возврат займа оформляется записью Д/т 50 (51) К/т 73/1, если сотрудник вносит деньги в кассу (на расчетный счет) или Д/т 70 К/т 73/1, если заем удерживают из зарплаты.

Проводки по удержаниям из зарплаты: Дт 70 Кт 76 (73, 68)

- В обязанность работодателя, который является посредником (налоговым агентом) между ФНС и получателем дохода (сотрудником), входит исчисление и удержание НДФЛ. При этом делается запись: Дт 70 Кт 68.

Подробнее о нюансах исчисления НДФЛ см. в статье «Расчет НДФЛ (подоходного налога): порядок и формула».

- Если между сотрудником и компанией был заключен договор займа, ежемесячные суммы процентов и основного долга могут удерживаться из его зарплаты. Основанием служит письменное заявление работника. Запись в бухучете в этом случае будет следующая: Дебет 70 Кредит 73.

- Аналогично отражаются и удержания по возмещению недостачи ТМЦ или причиненного ущерба: Дт 70 Кт 73.

- Кроме того, работодатель обязан производить удержания из начисленного сотруднику жалованья по исполнительным документам. Это могут быть постановления суда или судебного пристава-исполнителя, нотариально заверенные соглашения об удержании алиментов и пр. Такие операции отражаются проводкой: Дт 70 Кт 76.

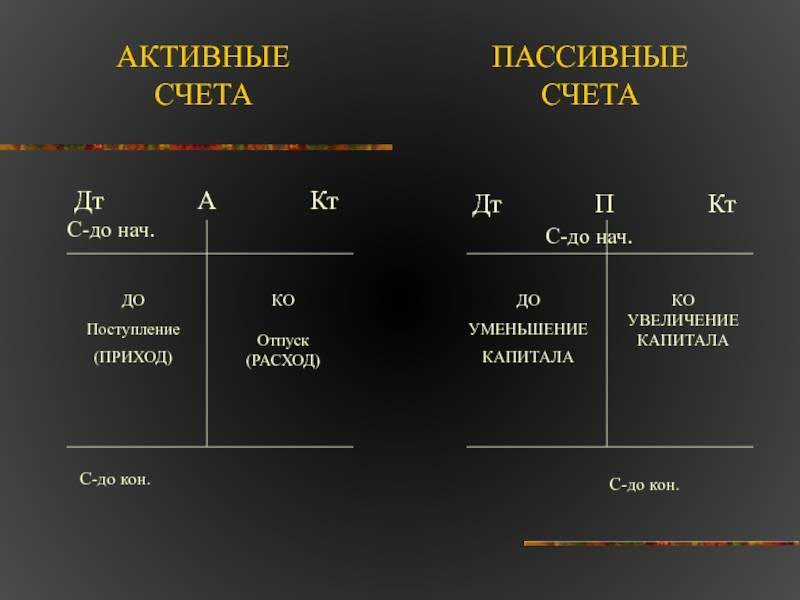

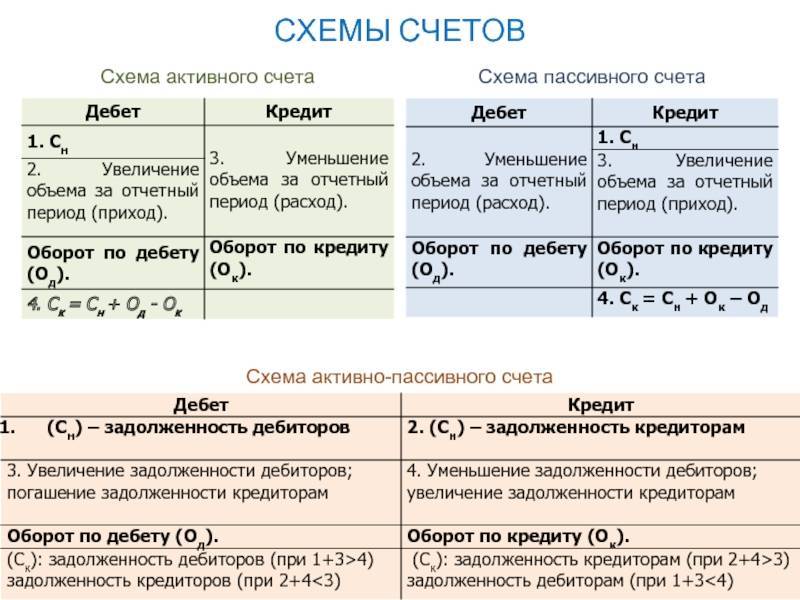

Какие бывают бухгалтерские счета?

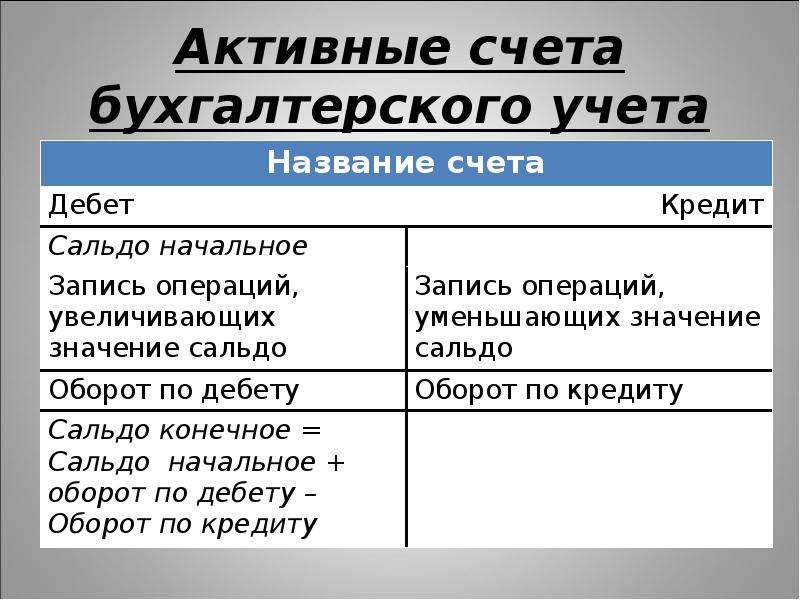

Конечное сальдо по сч.10 показывает, сколько материалов осталось на конец месяца на складе, это число не может быть отрицательным, поэтому всегда будет находиться по дебету.

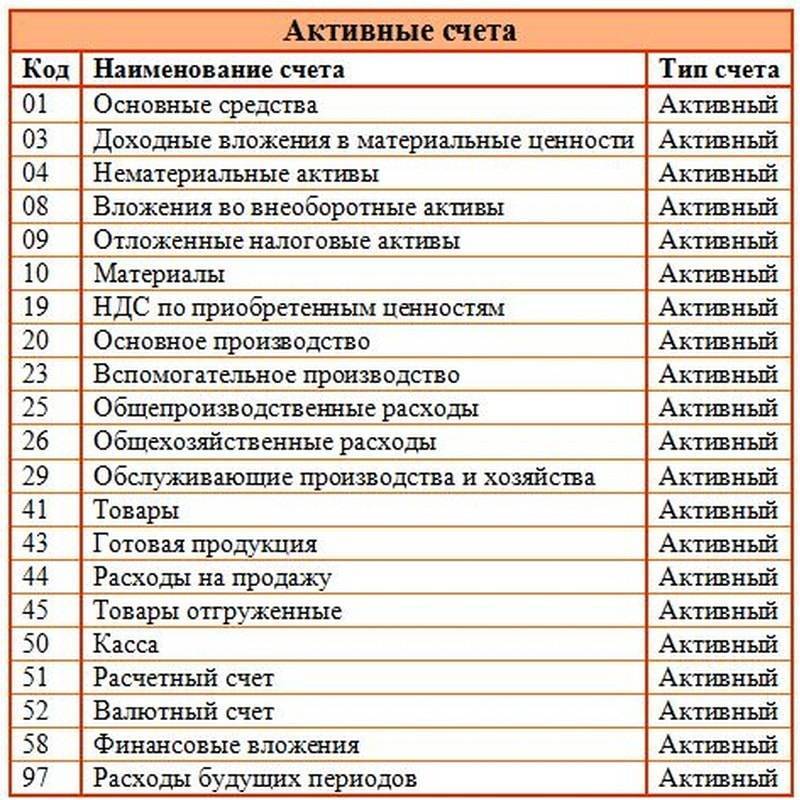

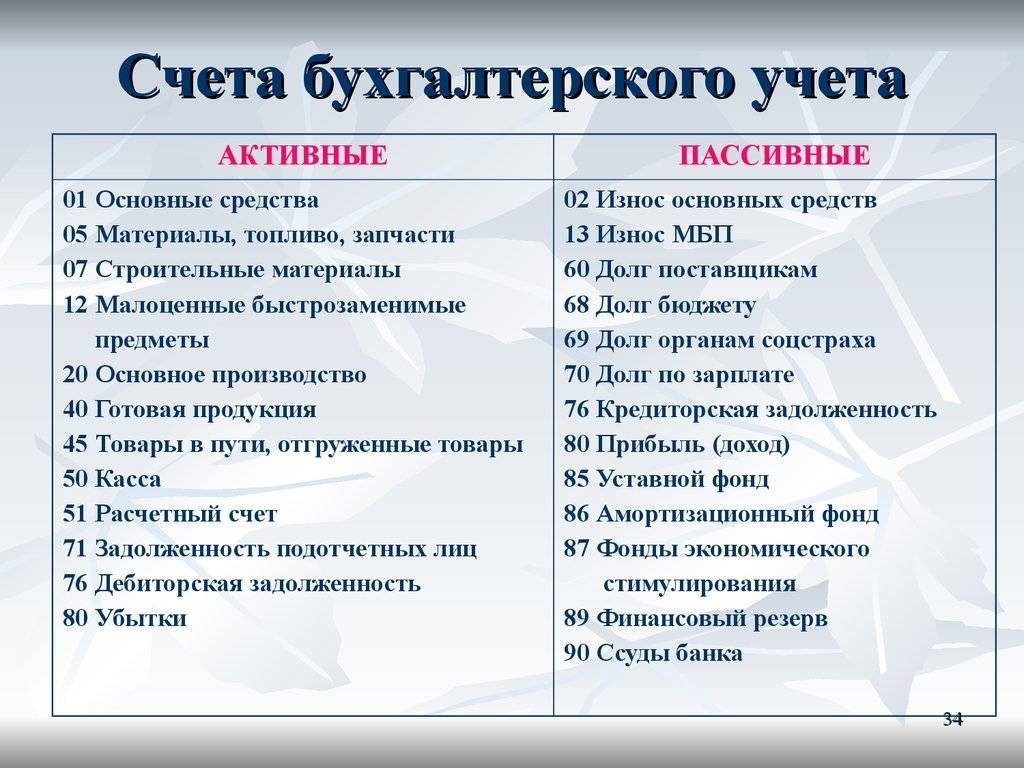

Другие примеры активных счетов:

- 50 «Касса»;

- 51 «Расчетный счет»;

- 01 «Основные средства»;

- 04 «Нематериальные активы» и др.

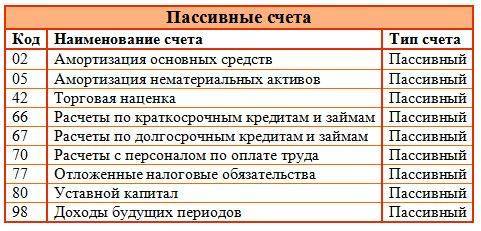

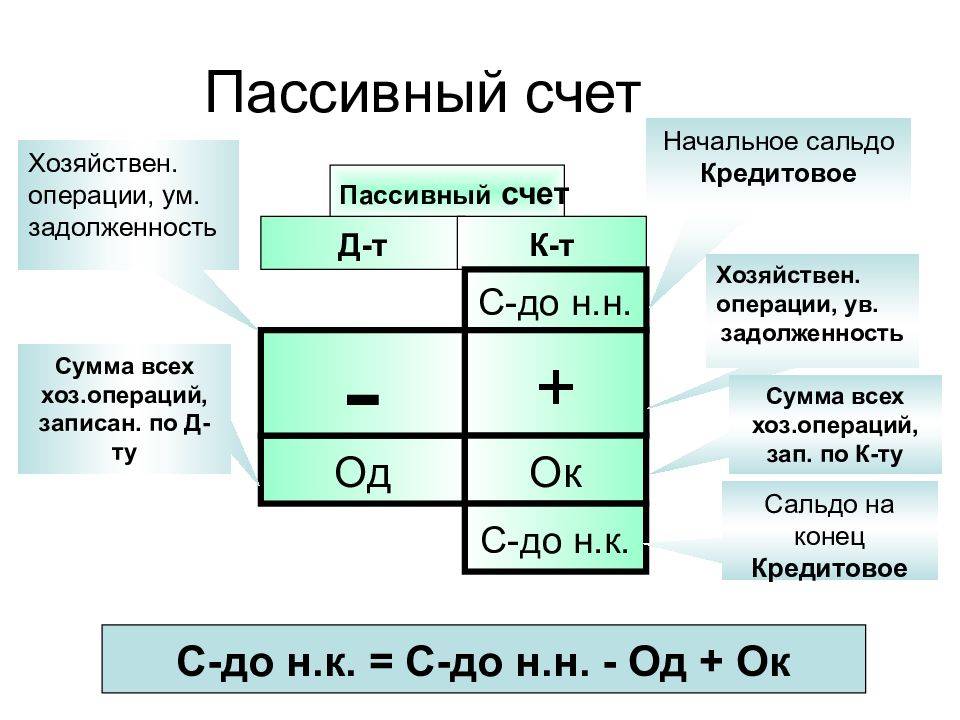

Признаки пассивных счетов:

- по дебету записывается уменьшение пассива, по кредиту — увеличение пассива;

- сальдо на конец месяца всегда кредитовое.

Пример: сч.66 «Расчеты по краткосрочным займам» предназначен для учета взятых кредитов сроком менее 1 года. Получение кредита (увеличение пассива) отражается по кредиту, возврат кредита (уменьшение пассива) — по дебету.

Другие примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персоналом по оплате труда»;

- 77 «Отложенные налоговые обязательства»;

- 80 «Уставный капитал»;

- 98 «Доходы будущих периодов».

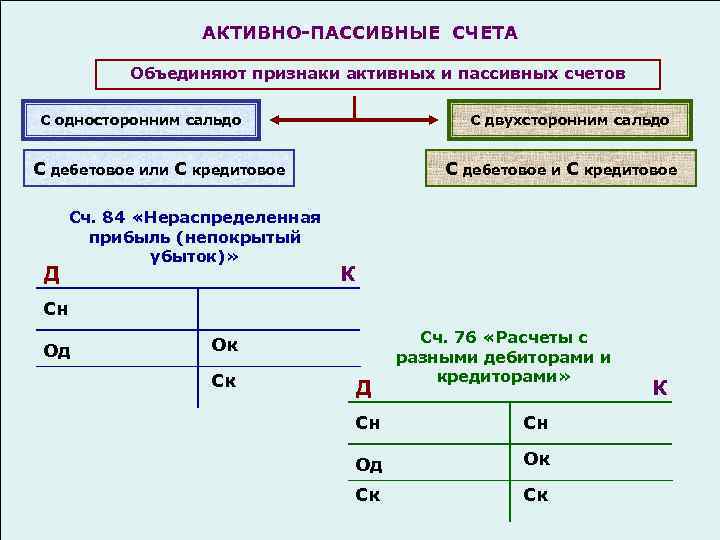

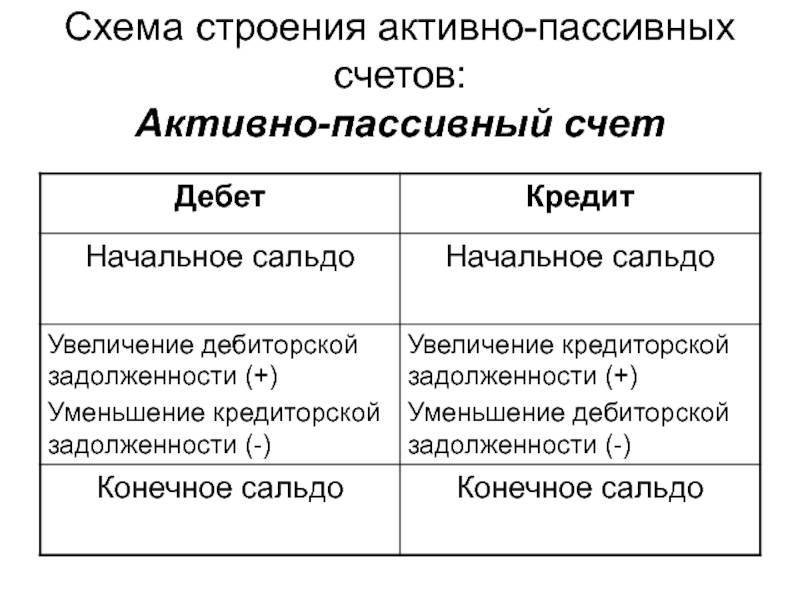

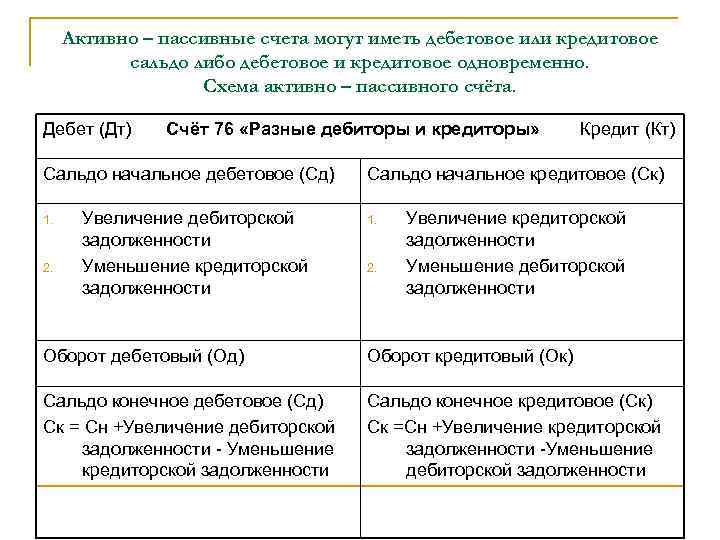

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Существует еще одна категория счетов — активно-пассивные, для которых одновременно выполняются признаки и активных счетов, и пассивных. Они могут иметь как дебетовое, так и кредитовое сальдо.

Пример: счет 60 «Расчеты с поставщиками». По кредиту отражается стоимость полученного от поставщика товара, по дебету — оплата этого товара.

Сч. 60 может вести себя как пассивный при получении товара от поставщика, когда по кредиту отражается увеличение пассива (появление кредиторской задолженности перед поставщиком при получении товара), по дебету отражается уменьшение этого пассива (оплата стоимости товара).

Сч. 60 может вести себя как активный при внесении аванса (предоплаты) поставщику. При это по дебету сч.60 записывается сумма перечисленного аванса (увеличение дебиторской задолженности организации), по кредиту — стоимость отгруженного в счет аванса товара (уменьшение дебиторской задолженности).

Сальдо у счета может быть как дебетовым, так и кредитовым. Дебетовое сальдо будет означать, что поставщик должен отгрузить товар нам, кредитовое сальдо — мы должны оплатить поставленный поставщиком товар.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками»;

- 62 «Расчеты с покупателями»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 71 «Расчеты с подотчетными лицами» и др.

Полный перечень активных, пассивных и активно-пассивных счетов смотрите в таблице ниже.

Типовые проводки по 70 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Отражаем проведённую инвентаризацию

Заходим в раздел «Склад» пункт «Инвентаризация товаров»:

Создаём новый документ, указав основной склад и материально-ответственное лицо на этом складе.

Переходим к табличной части «Товары». Чтобы заполнить её нажимаем кнопку «Заполнить»->»Заполнить по остаткам на складе»:

Табличная часть заполнилась всеми остатками на выбранном складе по счетам 10 и 41:

По умолчанию колонка «Количество факт» равна колонке «Количество учет». Их равенство означает отсутствие отклонений, но в нашем случае выявлены фактические недостачи муки (100 кг) и излишки сахара (50 кг) и кофеварки (1 шт).

Отразим данный факт откорректировав колонку «Кол-во факт»:

Переходим на закладку «Проведение инвентаризации» и указываем здесь период проведения, причину и документ, утвердивший инвентаризацию:

Переходим на закладку «Инвентаризационная комиссия»:

Указываем её участников, отметив галкой председателя комиссии.

Проводим документ и видим печатные формы, которые можно распечатать:

Вот часть сличительной ведомости из печатной формы ИНВ-19:

Теперь наша задача списать в учёте выявленную недостачу и оприходовать излишки.

Проще всего это сделать, введя на основании документа инвентаризации документы оприходование и списание товаров:

Типовые бухгалтерские проводки по счету 73

Чтобы полноценно вести учет, бухгалтер должен знать о типовых проводках счета 73 и уметь использовать их на практике. Речь идет о следующих корреспонденциях:

| Корреспонденция по дебету | Корреспонденция по кредиту | Операция |

| 73.02 | 20, 29, 23, 28 | Нанесен ущерб по главной или дополнительной производственной линии, брак списан на виновников |

| 73.01 | 50, 51, 52, 57, 62 | Выданы рублевые или валютные займы сотрудникам: с расчетного или карточного счета, из кассы предприятия |

| 73.03 | 50, 52 | Выплачена сумма за аренду имущества сотрудника |

| 68, 69, 76 | Начислены и оплачены налоговые, страховые суммы | |

| 73 | Долг работника переносится при переводе из филиала в основной офис | |

| 73.03 | Сотруднику выдаются акции предприятия | |

| 73.01 | 91.01 | По предоставленным ссудам начисляются проценты |

| 73.02 | 94, 98.4 | Списание ущерба или определение разницы по балансовой стоимости |

| 73.03 | Начисление платы за эксплуатирование личного имущества работника | |

| 73 | Приход товаров в счет долга | |

| 50, 51, 52 | Зачисление оплаты ущерба от сотрудника | |

| 70, 76 | Удержание из заработка работника или возмещение по его страховому соглашению | |

| 91.02 | Списание долга, который невозможно получить | |

| Исковые суммы по недостачам | ||

| Списание долга в связи с особыми обстоятельствами. Например, должник погиб |

Когда требуется определить размер ущерба, допущенного работником компании – учитывается только прямой вред

Недополученные доходы во внимание не принимаются. Возмещение со стороны сотрудника может выполняться в рассрочку

Часто задаваемые вопросы

Куда относить налоги, к активам или пассивам организации? Счета, которые отражают расчёты по налогам и взносам (68 и 69) активные или пассивные?

Все зависит от состояния расчётов: если у компании есть задолженность по налогам и сборам, то это её пассив. Если переплата налогов, то это актив. Счета 68 и 69 активно-пассивные: при недоимке налогов и сборов — с кредитовым сальдо, при переплате — с дебетовым сальдо.

Может ли конечное сальдо счёта быть отрицательным?

Нет, это исключено. И дебетовые и кредитовые сальдо могут быть только положительными. Если вдруг получается отрицательное сальдо на счёте, проверьте правильность отражения сумм оборотов.

Примеры использования счета 73 в бухгалтерском учете

Пример 1. Учет займа сотруднику по счету 73

01 декабря сотруднице Петровой А.С. выдан займ в размере 70 000 руб. сроком на 1 год под 6%. Займ погашается удержаниями из заработной платы в размере 6 000 руб. ежемесячно. Ставка рефинансирования ЦБ составляла 10%.

Произведем расчет:

- Проценты — 70 000 руб. * 6% / 366 дней в году * 31 календарный день =355,74 руб.;

- Материальная выгода – 70 000 руб. * (2/3 * 10% — 6%) / 366 дней в году * 31 календарный день = 39,53 руб.;

- НДФЛ – 39,53 *35% = 13,84 руб.

Решение примера с проводками по счету 73 в таблице:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| 01 декабря | 73.01 | 51 | 70 000 | Выдана сумма займа на расчётный счёт |

| 03 декабря | 73.01 | 91.01 | 355,74 | Начислены проценты |

| 10 декабря | 51 | 73.01 | 355,74 | Сотрудник оплатил проценты |

| 31 декабря | 70 | 68 | 13,84 | Начислен НДФЛ на материальную выгоду |

Пример 2. Учет компенсации за использование личного автомобиля по счету 73

Сотрудник Петров Е.П. по соглашению с работодателем использует свой личный автомобиль для служебных поездок. Сумма ежемесячной компенсации установлена в размере 2 000 руб. (в пределах нормы — 1 200 руб. и 800 руб. сумма сверх нормы).

Решение примера с проводками по счету 73:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| Бухгалтерский учёт | ||||

| 01 декабря | 44 | 73.03 | 2 000 | Начислена компенсация за использование личного автомобиля |

| 31 декабря | 73.03 | 50 | 2 000 | Компенсация выплачена |

| Если применяется ПБУ 18/02 | ||||

| НУ | 44 | 73.03 | 1 200 | Компенсация в пределах нормы |

| ПР | 44 | 73.03 | 800 | Компенсация сверх нормы |

Важно! На суммы возмещения за использование личного имущества НДФЛ не начисляется, также эти суммы не облагается страховыми взносами (п. 3 ст

217 НК РФ).

Пример 3. Выявлены недостачи при инвентаризации

Торговое предприятие ООО «Теле Системы Фон» произвело инвентаризацию товаров на складах по состоянию на 01 декабря. В результате инвентаризации выявлена недостача на общую сумму 5 000 руб. Сумма в пределах норм естественной убыли списана на коммерческие расходы – 4 000 руб., остальное — на виновные лица.

Решение примера с проводками по счету 73:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Списание потерь | |||||

| 01 декабря | 94 | 41 | 5 000 | Выявлена недостача | Акт списания товаров ТОРГ-6 |

| 01 декабря | 44 | 94 | 4 000 | Недостача списана на коммерческие расходы в пределах норм | |

| 01 декабря | 73.02 | 94 | 1 000 | Недостача списана на ответственное лицо |