14.4. Выбытие финансовых вложений

Выбытие финансовых вложений имеет место в случаях погашения, продажи на вторичном рынке ценных бумаг, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в качестве платежного средства в оплату поставленных ценностей, выполненных работ и оказанных услуг и пр.

Поступления от продажи ценных бумаг в соответствии с ПБУ 9/99 признаются прочими поступлениями либо доходами от обычных видов деятельности. Величина поступлений определяется исходя из цены, установленной договором между организацией и покупателем (п. 6.1 ПБУ 9/99).

Если полученные доходы являются предметом деятельности организации (признаются доходами от обычных видов деятельности), то они отражаются по кредиту счета 90, а если не являются, то выручка отражается по кредиту счета 91 как операционные доходы.

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| При продаже акций | |||

| Акт приемки-передачи акций, выписка из реестра акционеров | Признаны прочие доходы от продажи акций1 | 76 | 91-1 |

| При продаже акций | |||

| Бухгалтерская справка-расчет | Списана балансовая стоимость проданных акций | 91-2 | 58-1 |

| Выписка банка по расчетному счету | Получены денежные средства от покупателя акций | 51 | 76 |

| Бухгалтерская справка-расчет | Заключительными оборотами месяца отражен финансовый результат от продажи акций: (1) убыток (2) прибыль | (1) 99 (2) 91-9 | (1) 91-9 (2) 99 |

1 При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки (п. 30 ПБУ 19/02).

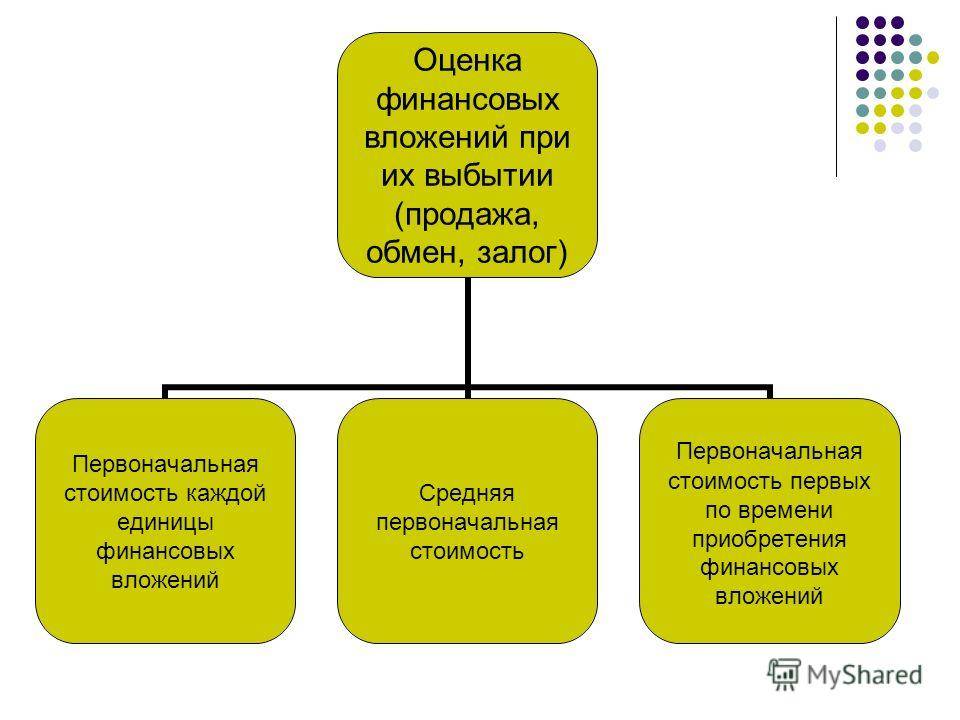

Согласно п. 26 ПБУ 19/02, при выбытии ценных бумаг, по которым не определяется текущая рыночная стоимость, их оценка производится одним из следующих способов, который должен быть установлен в учетной политике организации: по первоначальной стоимости каждой единицы; по средней первоначальной стоимости; способом ФИФО (по первоначальной стоимости первых по времени приобретения финансовых вложений).

По первоначальной стоимости каждой выбывающей единицы финансовых вложений оцениваются: вклады в уставные (складочные) капиталы других организаций (за исключением акций акционерных обществ); предоставленные другим организациям займы; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования. Кроме того, этот метод также может применяться для реализации векселей, так как каждый вексель имеет свои индивидуальные признаки (номер, номинал, срок обращения) и может быть легко отделен от других ценных бумаг.

Для списания стоимости эмиссионных ценных бумаг (акций, облигаций) применяют метод ФИФО и метод по средней первоначальной стоимости.

При применении метода по средней первоначальной стоимости стоимость списываемых ценных бумаг определяется путем умножения количества реализованных (выбывших) ценных бумаг на среднюю стоимость одной ценной бумаги данного вида. Средняя стоимость одной ценной бумаги данного вида исчисляется как частное от деления стоимости ценных бумаг данного вида на их количество, соответственно складывающихся из стоимости и количества по остатку на начало месяца и по поступившим ценным бумагам в этом месяце.

Оценка ценных бумаг при методе ФИФО основана на допущении, что ценные бумаги продаются в течение месяца в последовательности их поступления (приобретения), т.е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по стоимости первых по времени приобретения с учетом стоимости ценных бумаг, числящихся на начало месяца. При применении этого метода оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последних по времени приобретения, а в стоимости реализации (выбытия) ценных бумаг учитывается стоимость ранних по времени приобретения.

Стоимость реализованных (выбывших) ценных бумаг определяется путем вычитания из суммы стоимости остатков ценных бумаг на начало месяца и стоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца.

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.

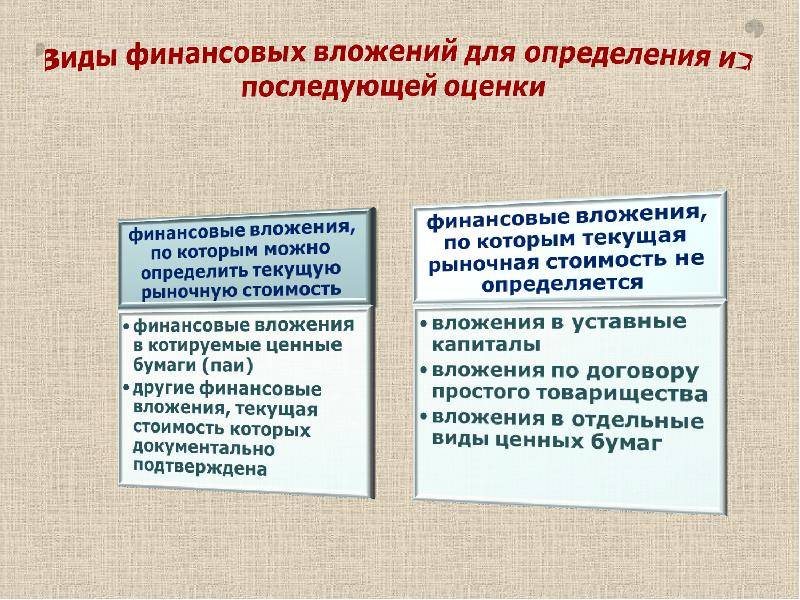

Последующая оценка финансовых вложений

Под влиянием многих факторов первичная оценка стоимости претерпевает изменения, вследствие чего проводится последующая оценка. Для осуществления этого процесса необходимо разделять вложения на две категории:

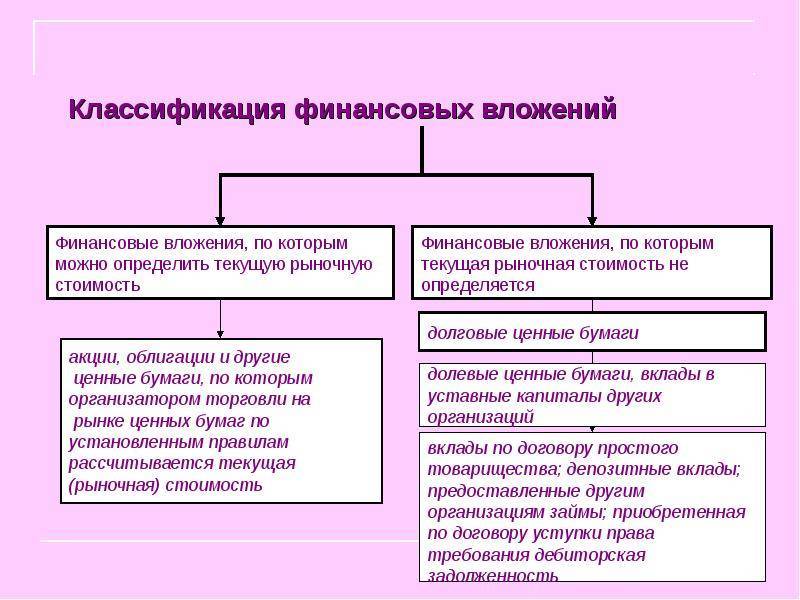

- Вложения с определяемой текущей стоимостью.

- Вложения, по которым рыночную стоимость определить нельзя.

Ценные бумаги из первой группы, должны быть отражены в отчетной документации организации с корректировкой их оценки на предыдущую дату. Подобная корректировка может производиться ежемесячно или ежеквартально.

Несоответствие оценки по рыночной стоимости на отчетную дату и предыдущей оценки отражается в финансовых результатах компании в качестве прочих доходов или расходов.

Вторая группа ценных бумаг отражается в финансовой отчетности компании по первоначальной стоимости. В данную группу входят доли в уставных капиталах, кредиты, депозитные вклады в банковских организациях, вклады по контракту простого товарищества и прочие. Однако необходимо учитывать, что разницу неликвидных долговых ценных бумаг можно списать равномерными долями на прочие расходы/доходы в течение всего оборотного периода.

На сегодняшний день процесс формирования рыночной стоимости ценных бумаг организованного рынка и максимального порога допустимых колебаний регламентирован ФСФР России.

Резерв на случай обесценения финансовых вложений

В силу разных причин инвестиции в активы могут потерять в цене. В этом случае организация должна провести анализ обстоятельств, которые привели к уменьшению стоимости ФВ. Производится проверка инвестиций, не оцененных по показателям рынка на текущий момент, и попавшие под обесценение.

Если результаты проверки демонстрируют реальное снижение оценочной стоимости ФВ, компания формирует резерв на сумму разницы между учётной и расчётной ценой таких активов.

Признаки уменьшения ценности финансовых вложений:

- на отчётную дату учётная стоимость активов значительно выше их расчётного значения;

- в течение периода ценовой параметр финансовых вложений существенно изменился в сторону снижения;

- на отчётную дату нет чёткого прогноза по повышению стоимости инвестиций.

Расчётная цена финансовых вложений вычисляется как разница между показателем актива, отраженного в бухучёте (учётная величина) и суммой снижения.

Указанная проверка должна производиться ежегодно по состоянию на последнюю дату отчетного года, в случае появления явных признаков обесценивания. В российском законодательстве нет запрета на проведение таких проверочных мероприятий и перед составлением квартальной бухгалтерской отчетности.

Результат проверки необходимо подтвердить составлением соответствующего акта. Для этих целей можно воспользоваться разработанной методикой, использующейся при налогообложении и расчёте стоимости ценных бумаг, которые не обращаются на организованном рынке.

Создание и закрытие резерва

Коммерческое предприятие создает резервные суммы на обесценивание стоимости финансовых вложений. На эту величину делается бухгалтерская проводка:

Созданная резервная сумма уменьшает финансовые результаты компании и учитывается как прочие расходы. В бухгалтерском отчёте стоимость этих финансовых вложений отражается как разница между учётной ценой и резервной суммой, образованной на случай обесценения инвестиций.

Когда финансовые вложения реализуются, созданный ранее резерв относится на прочие доходы. На эту сумму увеличивается прибыль предприятия, но такой доход при налогообложении не учитывается. Списание резерва отражается следующей проводкой:

Бухгалтерский счёт 59, предназначенный для аналитического учёта резервов, ведётся по субсчетам, соответствующим конкретным видам финансовых вложений.

Инвестиции в виде финансовых вложений — хороший способ получения дополнительного дохода. Если своевременно проверять ситуацию на рынке аналогичных активов и создавать резервы под обесценивание финансовых вложений, можно существенно снизить риски потери ценных активов компании.

Акции и паи

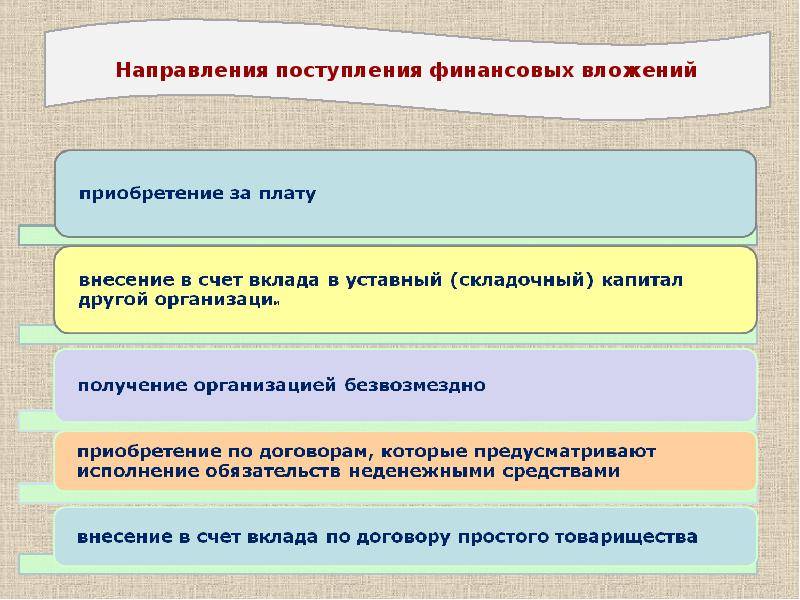

Руководство предприятия может осуществлять вложения в уставные капиталы различных коммерческих организаций, приобретать их акции, то есть, инвестировать в сторонние компании. Такая деятельность может производиться:

- В форме денежного вклада посредством приобретения акций.

- Путем передачи разного рода нематериальных и материальных активов.

- В виде прямых вложений денежных средств в капитал.

Все эти варианты существенно осложняют характеристику субсч. 58.1. Его, таким образом, можно назвать:

Материальным счетом

В этом случае принимаются во внимание материальные ценности, внесенные в капитал сторонней фирмы.

Счетом учета денег. В этом случае исходить следует из той позиции, на которой он расположен разработчиками Плана, а также из возможности в отношении быстрой ликвидности бумаг.

Расчетным счетом

Это объясняется тем, что во всех случаях имеют место отношения между субъектами, предоставляющими капитал, и лицами, его получающими.

В результате, в соответствии с этими трактовками, возникает три версии учета. Рассмотрим их.

Уступка права требования и перевод долга бухгалтерские проводки

ИнфоПотому, погашение долга проводиться ООО «САНДЕЙ», которое получило право требования по договору цессии:

Ответы на распространенные вопросы Вопрос №1. «Наша фирма выступает цессионарием по договору уступки права требования. Нужно ли по сумме договора делать проводку по НДС?» В случае, когда приобретаемый вами долг возник от реализации товаров(работ, услуг), то начисляется НДС с от суммы превышения по погашаемому долгу над расходами, связанными на его приобретение (НК РФ ст.164, п.4 и ст.155, п.2). Вопрос №2. «Согласие нового кредитор должно быть обязательно в договоре цессии?» Не обязательно.

Вы можете составить отдельный документ, например информационное письмо, в котором новый кредитор подтверждает свое согласие. Вопрос №3. «Основным видом деятельности нашей организации является продажа долгов.В этот же день нужно удержать и зарплатный НДФЛ. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 20 февраля 2017 г. Цессия – это уступка требования кредитором другому лицу (п. 1 ст. 388 ГК РФ). Уступающий требование кредитор именуется цедентом, а лицо, приобретающее долг, — цессионарий. Какие по договору цессии проводки у цессионария, цедента и должника нужно сделать, расскажем в нашей консультации. Учет у цессионария: проводки В соответствии с п. 3 ПБУ 19/02 дебиторская задолженность, приобретаемая на основании уступки права требования, является объектом финансовых вложений при соблюдении определенных критериев (п. 2 ПБУ 19/02).

За сомнительными платежами банки будут следить день и ночь ЦБ РФ решил обратить особое внимание на банковские операции юрлиц, совершаемые в нерабочее время. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей)

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

Описание счета 58.05 Приобретенные права в рамках оказания финансовых услуг

Счет 58.05 Приобретенные права в рамках оказания финансовых услуг предназначен для отражения финансовых вливаний в виде предоставления финансовых услуг от компании, получившей инвестиции. На счете можно проследить все движение инвестиций или его наличие, объемы. Инвестор при этом получает полное право требовать долг с инвестируемой компании для совершения операций по предоставлению финансовых услуг.

Счет 58.05 Приобретенные права в рамках оказания финансовых услуг является Активным.

Активные счета — это счета бухгалтерского учета, предназначенные для учета состояния, движения и изменения хозяйственных средств по их видам. На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Аналитика по счету 58.05 Приобретенные права в рамках оказания финансовых услуг

Аналитический учет ведется по объектам, в которые осуществлены вложения (субконто «Контрагенты») и основаниям (субконто «Договоры»). Каждый объект — элемент справочника «Контрагенты». Каждое основание — элемент справочника «Договоры «.

| Субконто | Суммовой учет | Только обороты | Учет в валюте |

| Контрагенты | Да | Нет | Да |

| Договора котрагентов | Да | Нет | Да |

Использование счета 58.05 Приобретенные права в рамках оказания финансовых услуг. Проводки

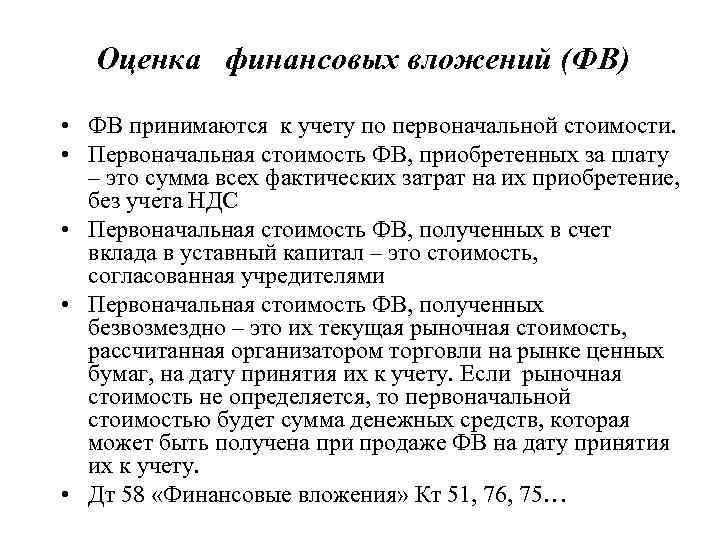

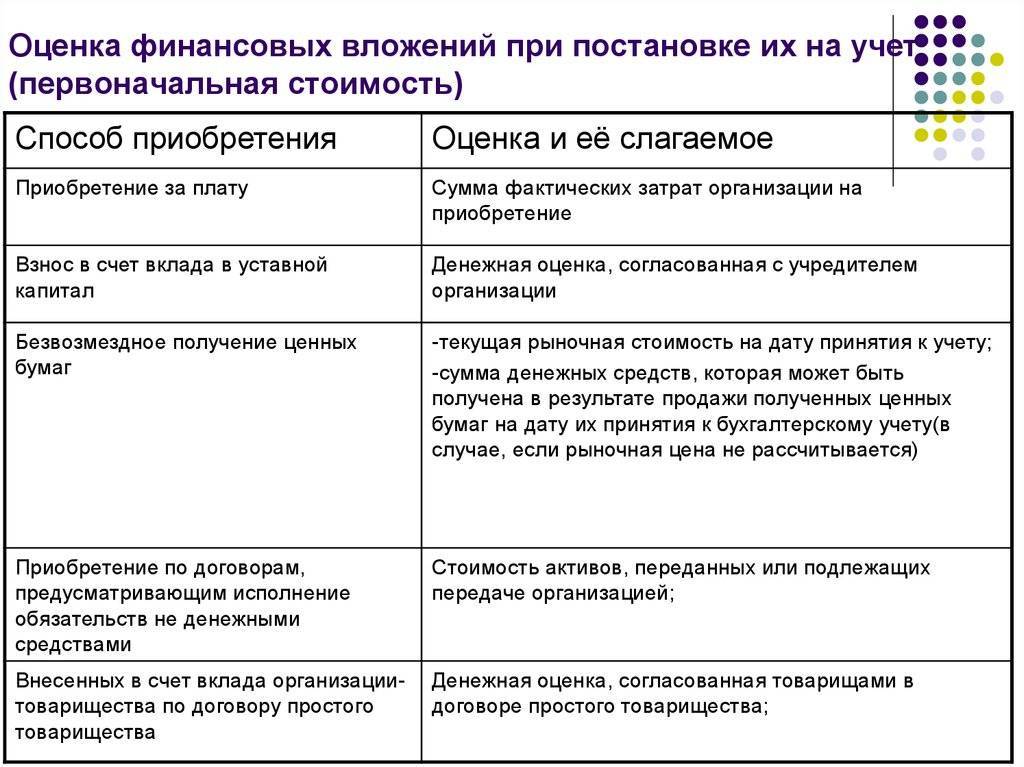

Согласно П.44 ПБУ финансовые инвестиции (вложения) принимаются к учету в размере расходов, фактических понесенных на их приобретение.

Пример 1. Учет договора цессии.

Организация Альфа приобретает дебиторскую задолженность организации Бэтта. Сумма задолженности составляет 200 000 руб., цена приобретения 180 000 руб. Рассмотрим отражение приобретения долга и его последующего погашения организацией Бэтта в учете организации Альфа: 1. Приобретение дебиторской задолженности:

Дебет 58.05 Кредит 76 180 000 руб.;

2. Перечисление денег за приобретенный долг:

Дебет 76 Кредит 51 180 000 руб.;

3. Погашение приобретенной задолженности организацией Бэтта:

Дебет 51 Кредит 58 180 000 руб.

Дебет 51 Кредит 91 20 000 руб.

Пример 2. Приобретение дебиторской задолженности с последующей переуступкой

Организация Альфа приобретает дебиторскую задолженность организации Бэтта, сумма которой составляет 100 000 рублей, за 60 000 руб.

Типовые проводки по 58 счету

По дебету

| Содержание хозяйственной операции | Дебет | Кредит |

| Оплачены из кассы организации акции | 58-1 | 50 |

| Оплачены из кассы организации долговые ценные бумаги | 58-2 | 50 |

| Выданы из кассы организации денежные средства по договору займа | 58-3 | 50 |

| Внесен из кассы организации вклад по договору о совместной деятельности | 58-4 | 50 |

| Оплачены с расчетного счета организации акции | 58-1 | 51 |

| Оплачены с расчетного счета организации долговые ценные бумаги | 58-2 | 51 |

| Перечислены с расчетного счета организации денежные средства по договору займа | 58-3 | 51 |

| Перечислен с расчетного счета вклад по договору о совместной деятельности (простого товарищества) | 58-4 | 51 |

| Оплачены с валютного счета организации акции | 58-1 | 52 |

| Оплачены с валютного счета организации долговые ценные бумаги | 58-2 | 52 |

| Перечислены с валютного счета организации денежные средства по договору займа | 58-3 | 52 |

| Перечислен с валютного счета вклад по договору о совместной деятельности (простого товарищества) | 58-4 | 52 |

| Учредителем в качестве вклада в уставный капитал внесены акции | 58-1 | 75-1 |

| Учредителем в качестве вклада в уставный капитал внесены долговые ценные бумаги | 58-2 | 75-1 |

| Внесено прочее имущество в качестве вклада в уставный капитал другой организации (проводка на сумму превышения договорной стоимости имущества над его учетной стоимостью) | 58-1 | 91-1 |

| Акции получены безвозмездно | 58-1 | 98-2 |

| Долговые ценные бумаги получены безвозмездно | 58-2 | 98-2 |

По кредиту

| Содержание хозяйственной операции | Дебет | Кредит |

| Возвращены на расчетный счет денежные средства по договору займа | 51 | 58-3 |

| Возвращены на валютный счет денежные средства по договору займа | 52 | 58-3 |

| Списаны за счет страхового возмещения застрахованные акции | 76-1 | 58-1 |

| Списаны за счет страхового возмещения застрахованные долговые ценные бумаги | 76-1 | 58-2 |

| Списана себестоимость проданных акций (если их продажа — обычный вид деятельности) | 90-2 | 58-1 |

| Списана себестоимость проданных долговых ценных бумаг (если их продажа — обычный вид деятельности) | 90-2 | 58-2 |

| Списана себестоимость проданных акций (если их продажа не является предметом деятельности организации) | 91-2 | 58-2 |

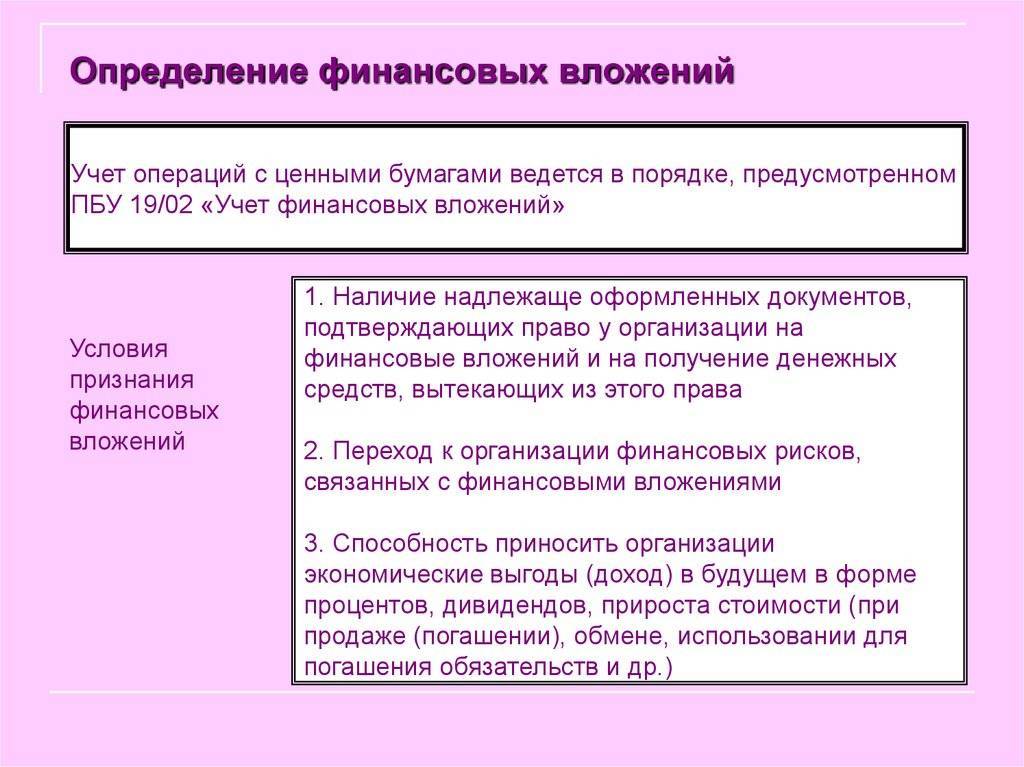

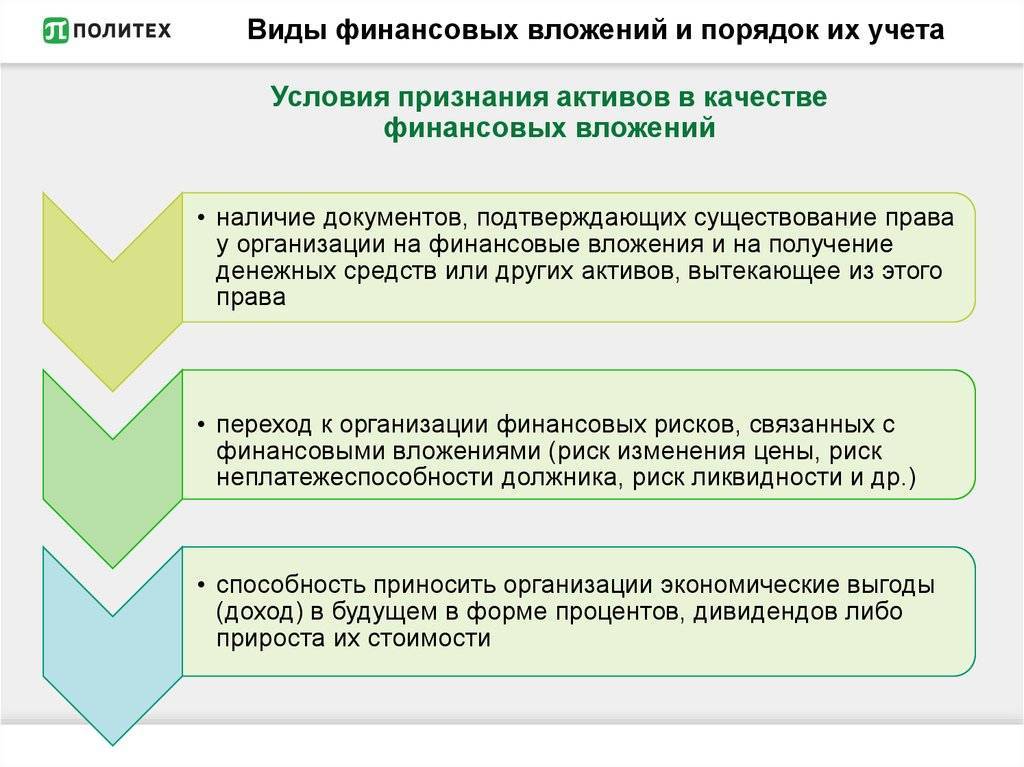

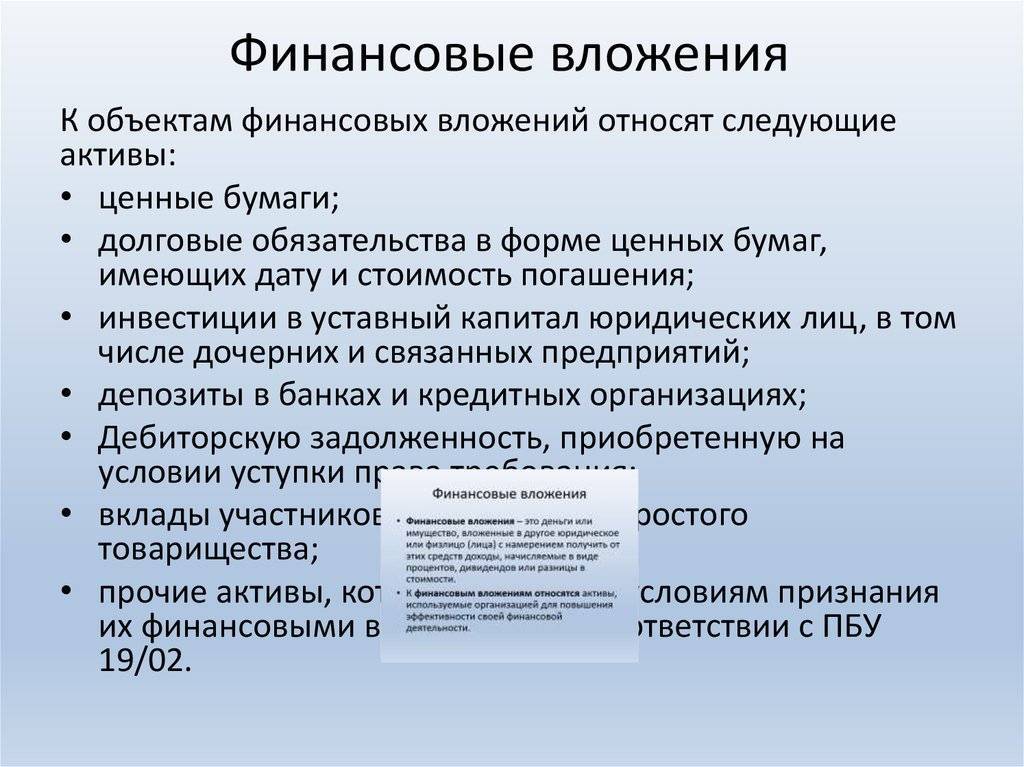

Условия существования финансовых вложений

Учет финансовых вложений в бухгалтерии будет осуществляться в том случае, если будут соблюдены некоторые условия. Во-первых, необходимо предоставить официально оформленные и подписанные документы, свидетельствующие о получении денежных средств и обязующие вернуть их с процентами.

Во-вторых, любая организация, предоставляющая инвестиции, должна понимать, что вместе с займами она получает финансовые риски:

- увеличения цены и обесценивания денег;

- неплатежеспособности должника;

- объявления фирмы-заемщика банкротом и т. д.

И третье условие, которому должны соответствовать финансовые вложения: они обязаны приносить организации экономическую выгоду. Обычно она выражается в виде дохода в будущем времени и имеет форму процентов от инвестированной суммы.

Учет финансовых вложений.

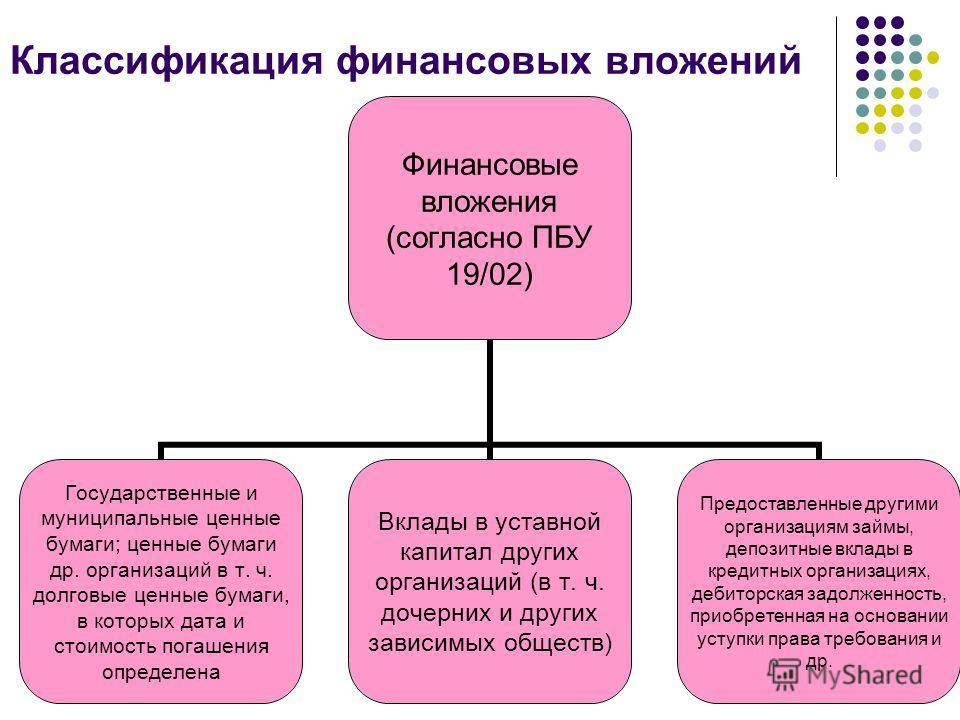

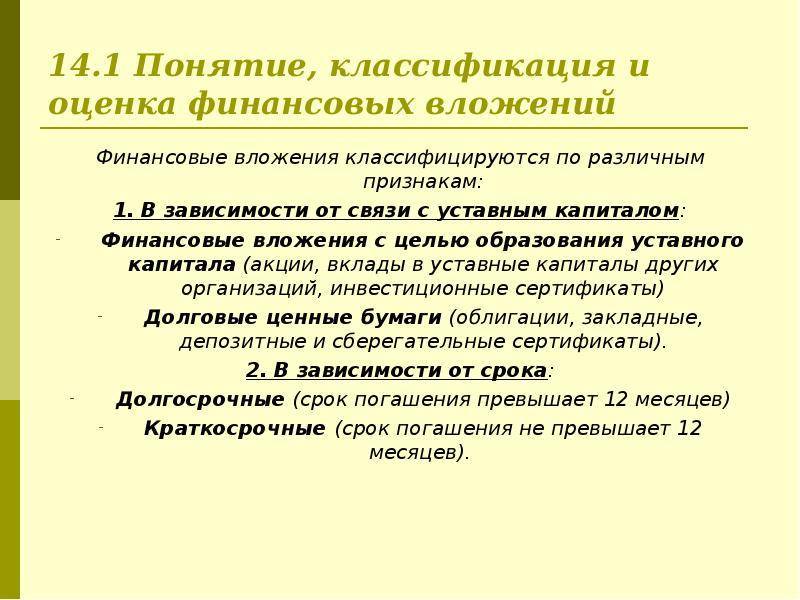

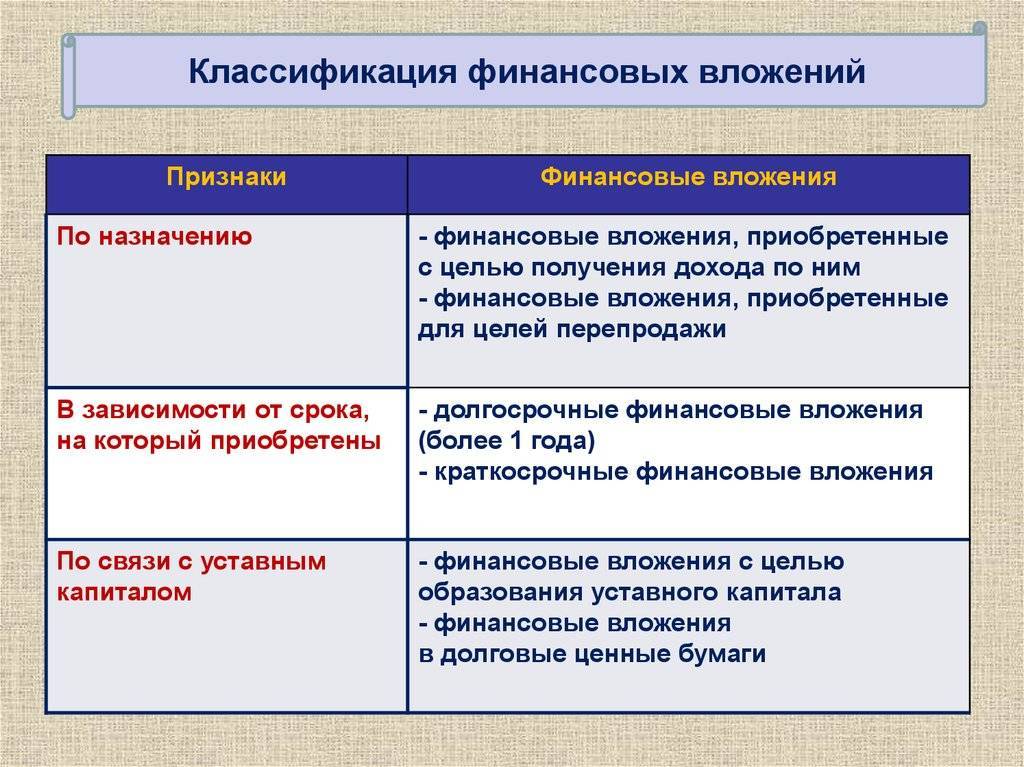

Финансовые вложения классифицируются по признакам:

1) по связи с уставным капиталом;

2) по формам собственности;

3) по срокам, на которые произведены (долгосрочные, краткосрочные).

Стоимость ценных бумаг: номинальная, рыночная (курсовая), эмиссионная (продажно—номинальная), балансовая, учетная, ликвидационная.

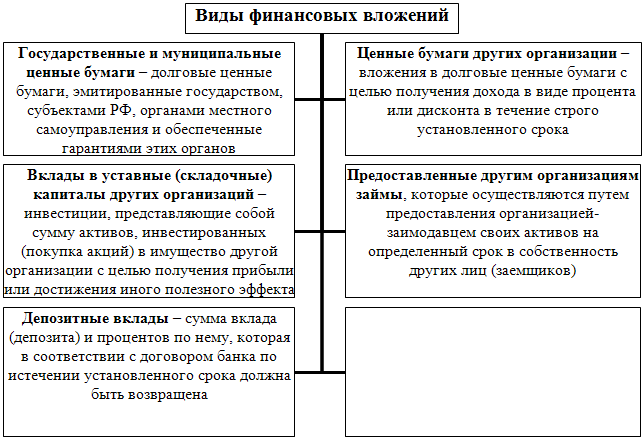

При наличии свободных денежных средств и отсутствии потребности в их инвестиции на материально—техническую базу (МТБ) предприятия данное предприятие может осуществить финансовое вложение. Эти вложения, как правило, представляют собой покупку ценных бумаг (ЦБ). В настоящее время различают следующие ЦБ: акции, облигации, казначейские обязательства, опционы, фьючерсные контракты и т. д.

Все ЦБ по своей сути являются долговыми расписками, которые даются их держателям (инвесторам).

Конкретные ЦБ отличаются условиями заимствования и правилами взаимоотношений между сторонами.

Акции– ценные бумаги, которые подтверждают право собственности владельца на определенную часть имущества. Владельцы простых акций принимают участие в управлении, но их дивиденды не постоянны. Владельцы привилегированных акций получают гарантированный дивиденд, но не имеют права на участие в управлении. Акция имеет номинальную и реальную стоимость, номинальная при выпуске определяется величиной уставного капитала, а рыночная определяется исходя из котировок. Акция является бессрочной ЦБ.

Облигации– ценные бумаги, выпускаемые предприятием или организацией с целью покрытия дефицита денежных средств либо с целью привлечения средств для крупных инвестиционных проектов без права передачи собственности. Держатель облигаций получает доход в различных видах. Облигации являются срочными ЦБ. Эмитент получает денежные средства на конкретный срок, по истечении которого обязан вернуть их инвестору либо представить товары, льготы и т. д.

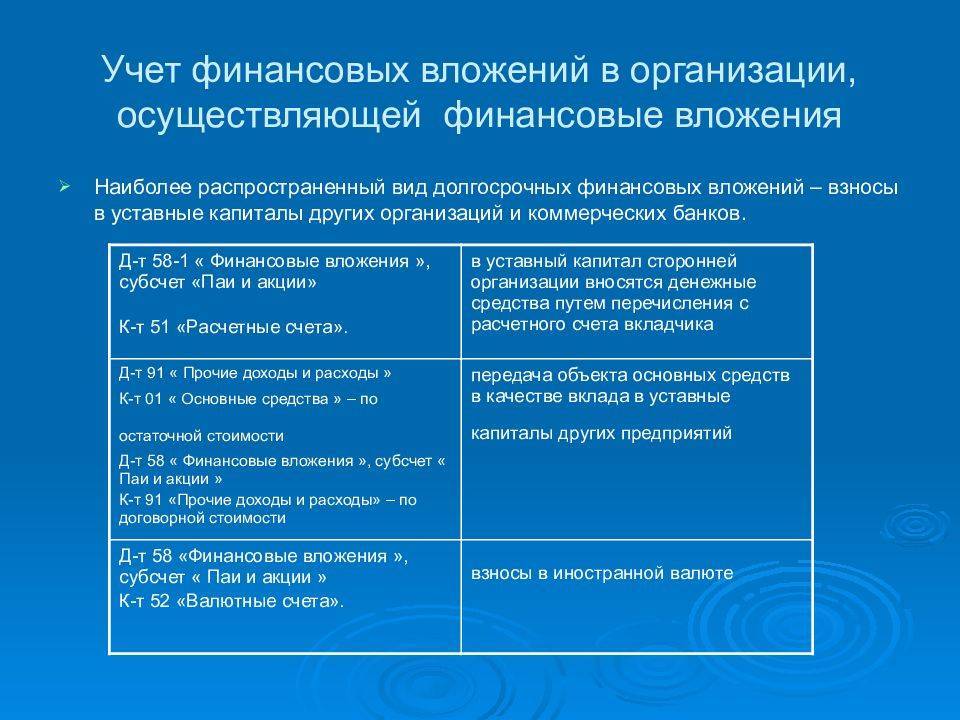

Учет финансовых вложений ведется на счете 58, сальдо по счету 58 дебетовое и определяется суммой произведенных финансовых вложений на начало и конец периода.

По дебету счета 58 учитывается приобретение ЦБ.

По кредиту счета 58 учитывается продажа или погашение.

Аналитический учет ведется по видам вложений:

1) по приобретению ценных бумаг счет 58 «Финансовые вложения» используется в корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета», 08 «Вложения во внеоборотные активы», 91 «Прочие доходы и расходы»;

2) по продаже ценных бумаг со счета 58 «Финансовые вложения» списываются на счета 51 «Расчетные счета», 52 «Валютные счета», 91 «Прочие доходы и расходы»;

3) при возврате займов:

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета»,

Кредит счета 58 «Финансовые вложения». Продажа ЦБ не относится к основной деятельности. А значит, их реализация и отражение финансовых результатов производится по счету 91 «Прочие доходы и расходы».

Краткосрочные финансовые вложения

Краткосрочные финансовые вложения учитывают на активном счете 58 Краткосрочные.

Краткосрочные финансовые вложения представляют собой затраты предприятия на приобретение акций и облигаций на срок до одного года, краткосрочные займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Краткосрочные финансовые вложения – это стоимость финансовых вложений организации со сроком использования до одного года включительно, учет которой ведется в порядке, изложенном выше для долгосрочных финансовых вложений.

Краткосрочные финансовые вложения представляют собой затраты предприятия на приобретение акций и облигаций на срок до одного года, краткосрочные займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже.

Краткосрочные финансовые вложения – это стоимость финансовых вложений организации со сроком использования до одного года включительно, учет которой ведется в порядке, изложенном выше для долгосрочных финансовых вложений.

Краткосрочные финансовые вложения отражают инвестиции предприятия в ценные бумаги других предприятий, в облигации, а также предоставленные займы на срок не более года. В системе финансового менеджмента покупка этих ценных бумаг ( государственных или частных) производится не с целью завоевания рынков сбыта или распространения влияния на другие компании, а в интересах выгодного помещения временно свободных денежных средств. Эти вложения делаются компаниями на период, в течение которого не потребуются денежные средства для погашения текущих обязательств или других текущих платежей. Условием эффективности размещения таких средств является реализуемость этих ценных бумаг, что требует наличия достаточно емкого рынка для их продажи в любой требуемый момент.

Краткосрочные финансовые вложения включает средства на счетах: 56 Денежные документы; 58 Краткосрочные финансовые вложения и 82 Оценочные резервы по строке 250 Краткосрочные финансовые вложения актива баланса.

Краткосрочные финансовые вложения, субсчет 3 Предоставленные займы – если заем предоставлен на срок до одного года.

Краткосрочные финансовые вложения или 06 Долгосрочные финансовые вложении.

Краткосрочные финансовые вложения осуществляют на срок менее одного года, а следовательно они являются более ликвидными активами. Финансовые вложения, срок которых превышает один год, относятся к долгосрочным.

Краткосрочные финансовые вложения – это затраты предприятия, вложенные на срок не более одного года в ценные бумаги других предприятий, процентные облигации государственных и местных займов, а также предоставленные другим предприятиям займы на срок до одного года.

Краткосрочные финансовые вложения, когда установленные сроки погашения их не превышают одного года. Вложения в другие ценные бумаги, по которым срок погашения ( выкупа) не установлен, учитываются на счете 58 Краткосрочные финансовые вложения, когда эти вложения осуществлены без намерения получать доходы по ним более одного года.

Краткосрочные финансовые вложения отражаются в балансе по фактическим затратам для инвестора, а денежные средства в кассе, на расчетном счете и прочие денежные средства, учитываемые по счетам 55, 56, 57 – в рублях.

Краткосрочные финансовые вложения, представляющие собой финансовые активы ( ценные бумаги), приобретенные на срок менее 12 месяцев, могут также расцениваться как платежное средство.

Краткосрочные финансовые вложения отражают стоимость финансовых вложений предприятия со сроком использования не более одного года в ценные бумаги других предприятий, процентные облигации государственных и местных займов, а также займы, предоставленные другим предприятиям.

Дебиторская задолженность

Дебиторская задолженность

В этом случае речь идет о дебиторской задолженности, которая приобретается на основании переуступки прав требования. Данная операция именуется цессией (договор переуступки). Соответственно, как и в любой др. сделке, в ней участвуют две стороны: цессионер (приобретатель) и цедент (который продает требование).

Договор цессии оформляется в том порядке, который утвержден гражданский Кодексом РФ и действующим федеральным законодательством.

Лицо, уступившее право требования, должно отдать все необходимые документы, которые удостоверяют право требования.

Перед заключением подобного рода сделки сторонам необходимо тщательно проверить платежеспособность, ликвидность активов, сможет ли заемщик расплатиться с долгом.

В итоге стоит сказать, что каждый из рассмотренных в статье видов финансовых вложений может принести немалую прибыль, а может и разорить вкладчика

Важно только грамотно оценить все возможные риски и свои возможности. Можно вложить небольшую сумму и иметь пусть небольшой, но стабильный доход, а можно поставить на кон все, проиграть и остаться ни с чем

Функции

Экономисты утверждают, что вкладывать средства в одном направлении очень рискованно. Примером подобной ситуации является вложение свободных средств исключительно в банковские депозиты. В случае банкротства конкретного банка или ухудшения деятельности банковской системы, растёт вероятность того, что инвестор не только не приумножит свой капитал, но и останется без средств, которые были положены на банковские счета. Также не рекомендуется направлять средства вне оборота в акции одного предприятия. Если организация будет перманентно терпеть убытки в будущем, деньги инвестора перестанут работать.