Понравилось? Поделитесь с друзьями!

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Процесс закрытия счета 90 — это один из шагов выведения финансово-экономического результата за отчетный период. Чаще всего это месяц или отчетный год. Особенность этого регистра в том, что на конец месяца по синтетическому учету не будет никакого остатка. При анализе заметно, что на субсчетах 90 спецсчета копятся суммы, которые списываются лишь только в декабре перед началом нового учетного года.

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»).

Этот термин можно найти в Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине Российской Федерации 29 декабря 1997 года (далее Концепция бухгалтерского учета).

Например, статьей 990 Гражданского кодекса Российской Федерации (далее ГК РФ) определено, что по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

На субсчете 90-3 отражают продажу готовой продукции организаций промышленности и подсобных производств сельскохозяйственных и других организаций.

Аналитика к счету 91 ведется по видам доходов и расходов. Степень детализации определяется организацией самостоятельно. Например, можно указывать статью доходов/расходов «Реализация прочего имущества», а можно группировать отдельно: «Реализация основных средств», «Реализация материалов», «Реализация прочих активов».

Процесс продажи продукции осуществляется в четыре этапа: 1) заключение договора; 2) составление плана реализации с учетом остатков на складе; 3) выполнение условий поставки продукции определенных договором; 4) поступление оплаты на расчетный счет.

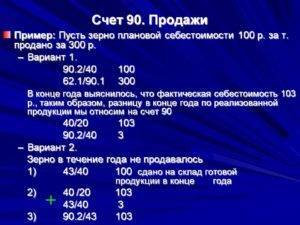

Для юридических лиц, которые заняты производством сельхоз продукции, по Кт 90 может отражаться выручка от реализации этой продукции, корреспондирующая со счетом 62, по Дт — плановая себестоимость продукции. Последняя определяется в течение отчетного года, поскольку фактическая еще может быть не выявлена. По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю.

Оборотно-сальдовая ведомость по счету 90

Пример составления оборотки потребует результаты деятельности предприятия, касающиеся 90 счета и систематизированные за отчетный период в табличной форме.

Данные по продажам за 2017 год (без декабря):

Счет по дебету

Счет по кредиту

Сумма за сентябрь, рублей

Сумма за октябрь, рублей

По итогам месячного периода субсчета 90 счета не закрываются. Но в последние сутки каждого месяца в году выводится финансовый результат, отражаемый проводкой Д90.9 – К99 (если у предприятия сформировалась прибыль). Определяется он путем сложения дебетовых оборотов по всем субсчетам 90 счета и вычитания из них суммы оборотов кредитового типа по этим же субсчетам.

Оборотно-сальдовая ведомость по счету 90 за сентябрь будет выглядеть так:

Счет

Сальдо на начало месяца

Движение в течение месяца

Сальдо на конец месяца

Дебетовое

Кредитовое

Дебетовое

Кредитовое

Дебетовое

Кредитовое

Итого 90 счет

0,00

0,00

727 500,00

727 500,00

727 500,00

727 500,00

Проверка «оборотки» на правильность составления происходит путем сравнивания сумм по дебету и кредиту. Если значения равны, то бухгалтерские записи осуществлены верно. По итогам промежуточных месяцев на субсчетах 90 счета формируется остаток. Этот остаток будет основой для начального сальдо в следующем месяце, то есть остатки сентября станут входящим сальдо для оборотки в октябре.

Оборотно-сальдовая ведомость по счету 90 – пример за октябрь 2017 года:

Счет

Сальдо входящее в октябре

Движение по счету за октябрь

Сальдо конечное в октябре

Дт

Кт

Дт

Кт

Дт

Кт

Итого 90 счет

727 500,00

727 500,00

873 000,00

873 000,00

1 600 500,00

1 600 500,00

Данные бухгалтерского учета за декабрь 2017 года:

Счета дебетовые

Счета кредитовые

Сумма за декабрь, рублей

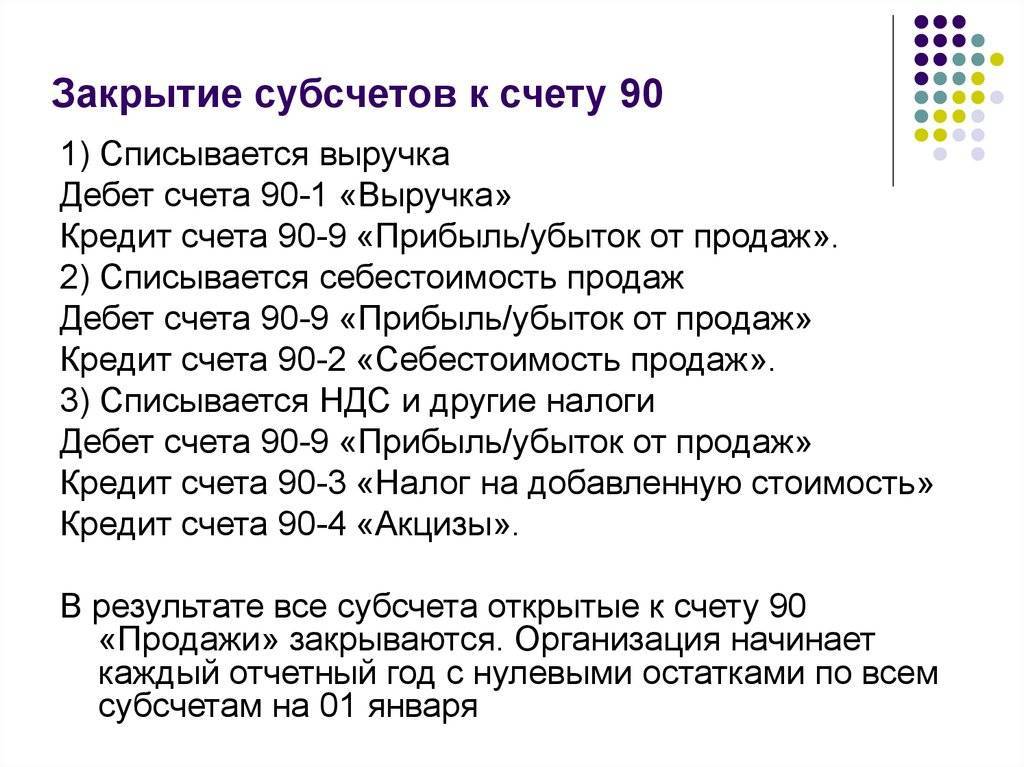

В декабре в учете проводок с участием субсчетов 90 счета больше, чем в предыдущих месяцах. Обычный набор корреспонденций дополняется записями по закрытию всех субсчетов с остатками по состоянию на конец декабря. Накопленные сальдо списываются на субсчет 90.9, который завершающей проводкой закрывается на 99 счет. Расчет сумм по субсчетам для списания на 90.9 по итогам года:

- сумма по субсчету 90.1 равна 2 619 000 рублей (оборот за декабрь по кредиту 1 018 500 + накопленное кредитовое сальдо до декабря 1 600 500);

- сумма по субсчету 90.2 равна 1 773 090 рублей (оборот за декабрь по дебету 689 535 + накопленное дебетовое сальдо до декабря 1 083 555);

- сумма по субсчету 90.3 равна 399 510 рублей (оборот за декабрь по дебету 155 365 + накопленное дебетовое сальдо до декабря 244 145).

Оборотная ведомость по счету 90 по итогам декабря 2017 года представляет собой сводное отображение всех операций по субсчетам по итогам года:

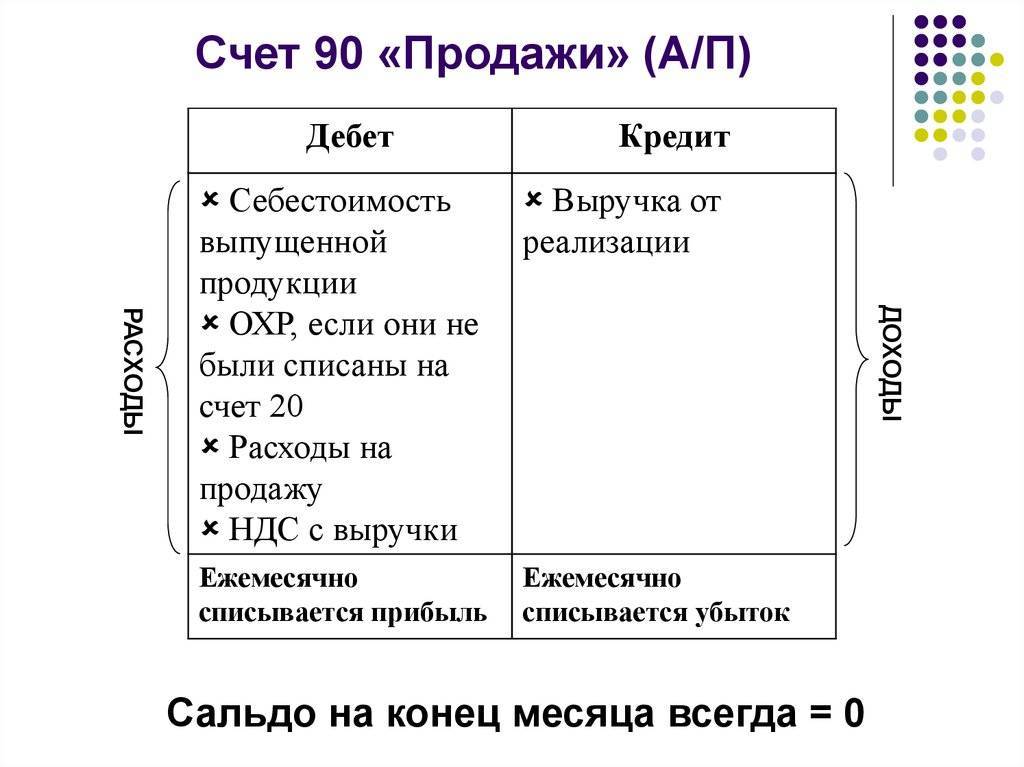

Счет 90 в бухгалтерском учете имеет несколько функций, а главное — служит для формирования прибыли или убытка организации. Об особенностях его использования читайте в данной статье.

Счет 90 в бухгалтерском учете

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Схема движений по аналитическим субсчетам счета 90 отражена в таблице:

Основной деятельностью предприятия может быть:

- продажа готовой продукции и полуфабрикатов (собственного производства);

- услуги непроизводственного или производственного характера;

- продажа покупных товаров;

- строительные, монтажные, научно-исследовательские, геологоразведочные работы, и т. д.;

- аренда;

- транспортные услуги;

- перевозка пассажиров;

- другие.

Субсчета счета 90

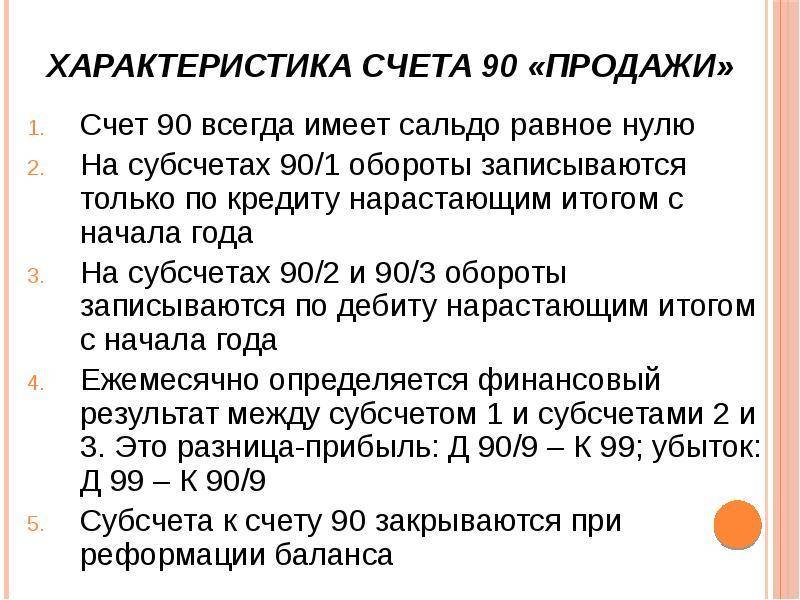

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

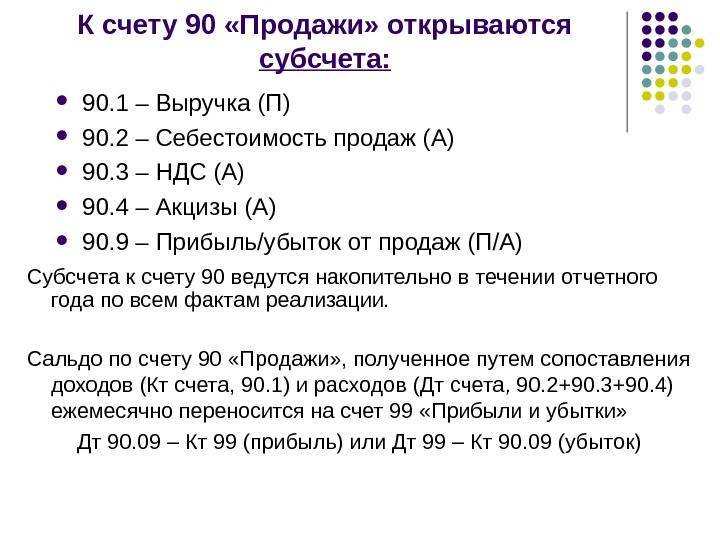

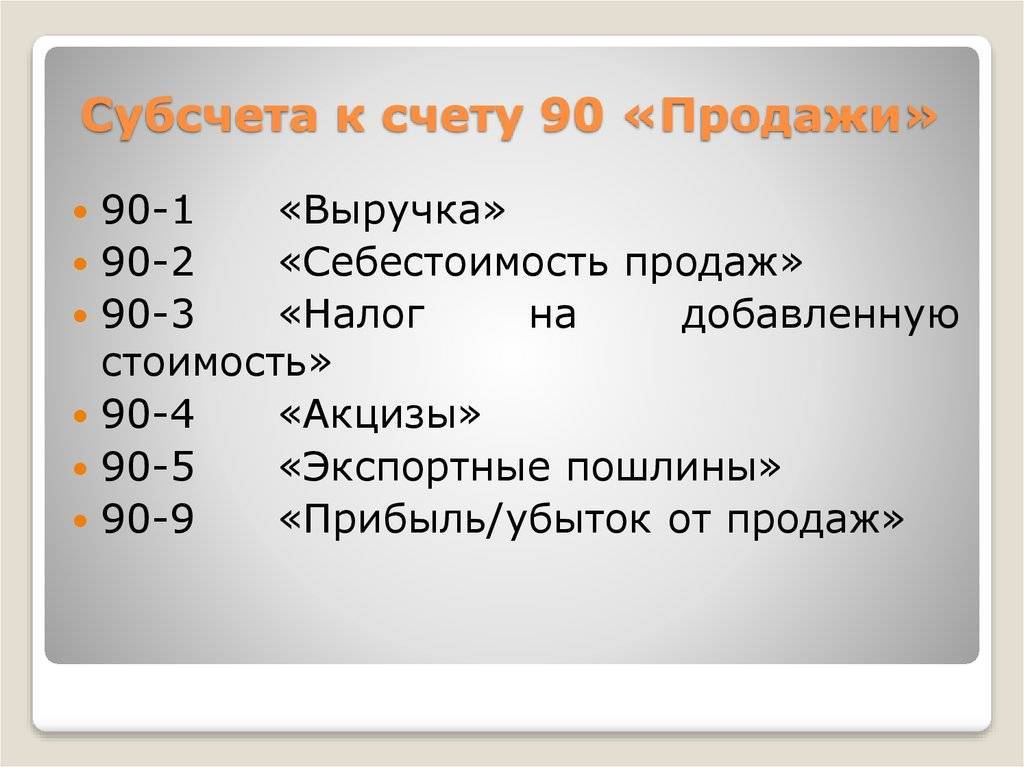

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

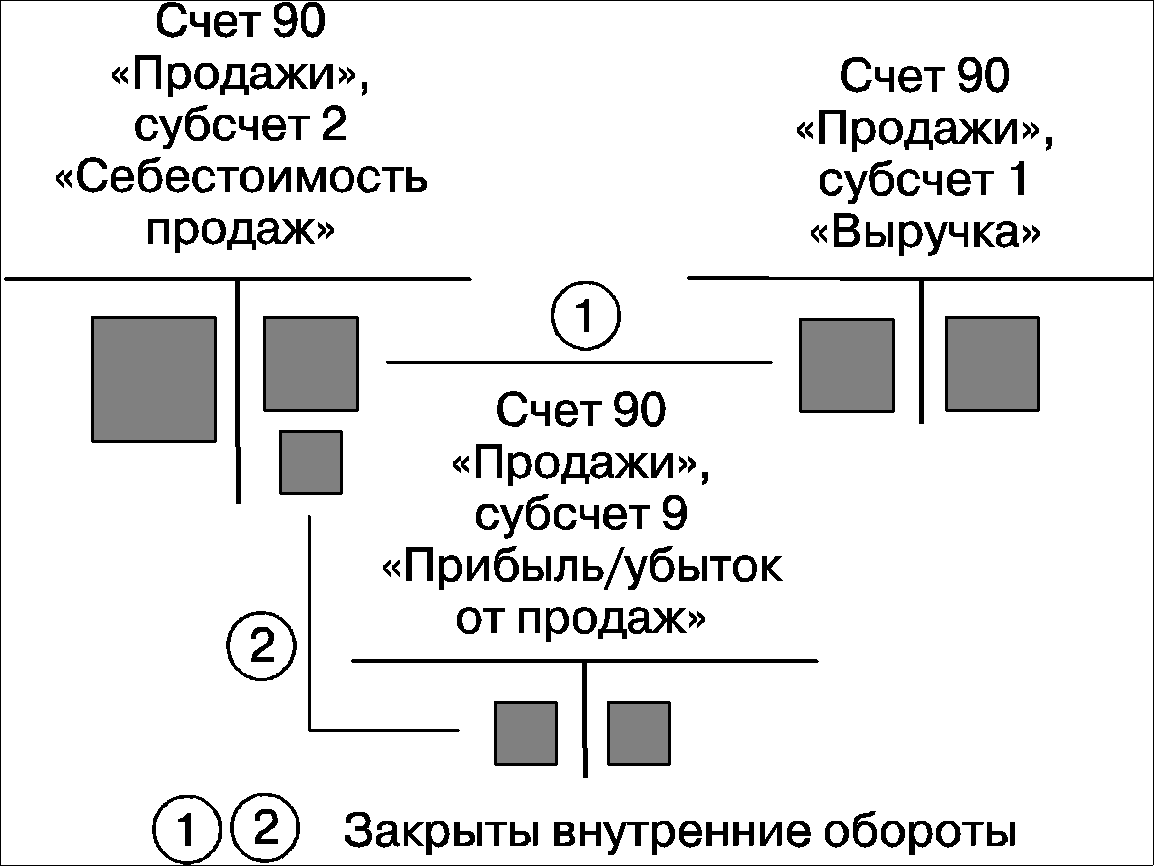

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Методы отражения выручки от реализации

На практике используют два варианта учета выручки от реализации продукции, которые определяют момент перехода права собственности на готовую продукцию от поставщика к покупателю. Метод отражения выручки определяется моментом реализации продукции и устанавливается либо по моменту оплаты, либо по моменту отгрузки.

Если используется метод «по оплате», то моментом реализации считается факт поступления денежных средств от покупателей на расчетный счет продавца. Этот метод также называется «кассовым методом».

Если используется метод «по отгрузке», то моментом реализации считается факт отгрузки готовой продукции и предъявление расчетных документов покупателю. Этот метод также называется «методом начисления».

Основные проводки по учету реализации «по оплате» (кассовым методом) приведены в табл. 9.5.

Таблица 9.5

Содержание операции | Дебет | Кредит |

1 . Отгружена продукция покупателю | 45 | 43 |

2. Получена выручка от реализации продукции | 51 | 90 |

3. Списаны коммерческие расходы, связанные с реализацией | 90 | 44 |

4. Списана реализованная продукция по производственной себестоимости | 90 | 45 |

5. Списана прибыль от реализации продукции | 90 | 99 |

При использовании кассового метода дата зачисления денег от покупателей является моментом закрытия счета 90 «Продажи» и определения финансового результата от реализации.

При использовании метода учета реализации «по отгрузке» продукция считается реализованной в момент ее отгрузки и предъявления покупателю счета об оплате.

В этом варианте используется счет 62 «Расчеты с покупателями и заказчиками». Основные проводки по учету реализации «по отгрузке» (методом начисления) приведены в табл. 9.6.

Таблица 9.6

Содержание операции | Дебет | Кредит |

1 . Отгружена продукция и предъявлен счет покупателю | 62 | 90 |

2. Списана реализованная продукция по производственной себестоимости | 90 | 43 |

3. Списаны коммерческие расходы, связанные с реализацией | 90 | 44 |

4. Получены деньги от покупателя | 51 | 62 |

5. Списана прибыль от реализации продукции | 90 | 99 |

При использовании метода начисления дата отгрузки продукции и предъявление счета об оплате покупателю является моментом закрытия счета 90 «Продажи» и определения финансовогс результата от реализации.

При данном варианте учета реализации в проводке ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 90 «Продажи» (получена выручка oi реализации) между счетами 51 и 90 встает счет 62 «Расчеты с покупателями и заказчиками», что отражается в учете следующими записями:

ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 62 «Расчеты с покупателями и заказчиками»;

ДЕБЕТ 62 «Расчеты с покупателями и заказчиками» КРЕДИТ 90 «Продажи».

Метод определения выручки от реализации по отгрузке продукции и предъявлению счета на оплату покупателям являетеся традиционным в международной практике.

Этот метод также рекомендован к использованию в отечественном учете.

В настоящее время предприятия для учета реализации должны в целях налогообложения использовать метод начисления, но предприятиям, у которых выручка от реализации продукции, работ v услуг (без учета налогов) в среднем за предыдущие четыре квартала не превышает 1 млн р. за квартал разрешено применять кассовый метод учета реализации.

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

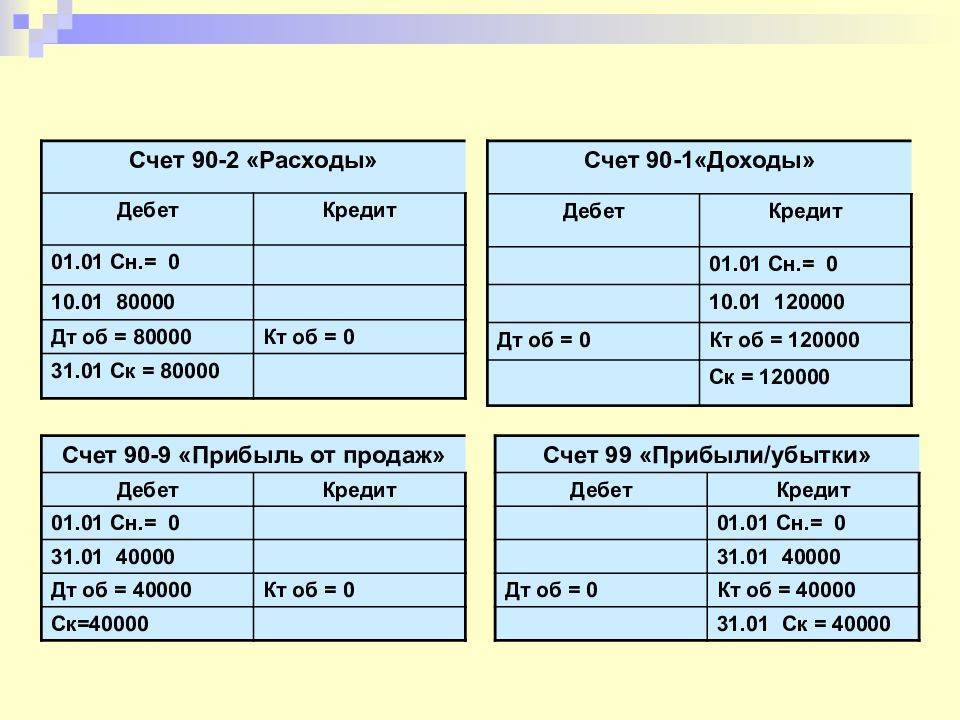

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

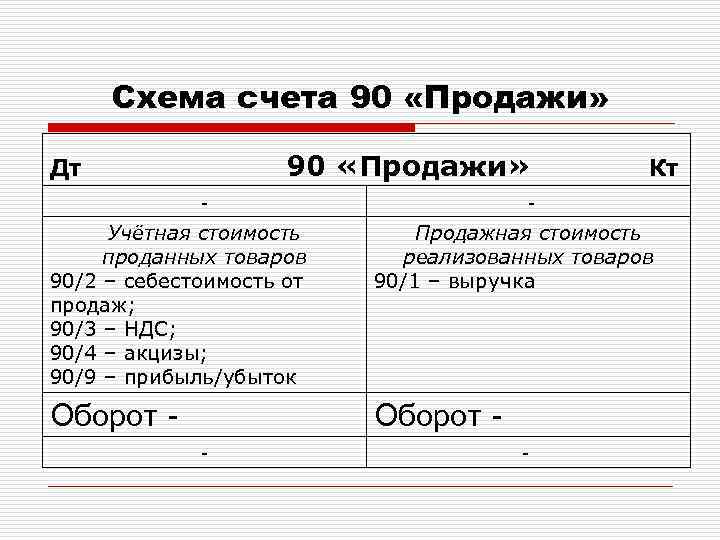

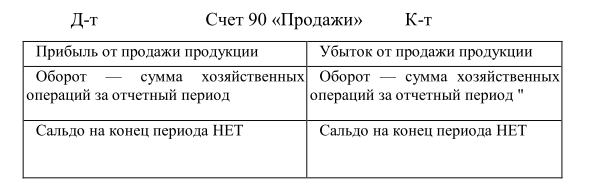

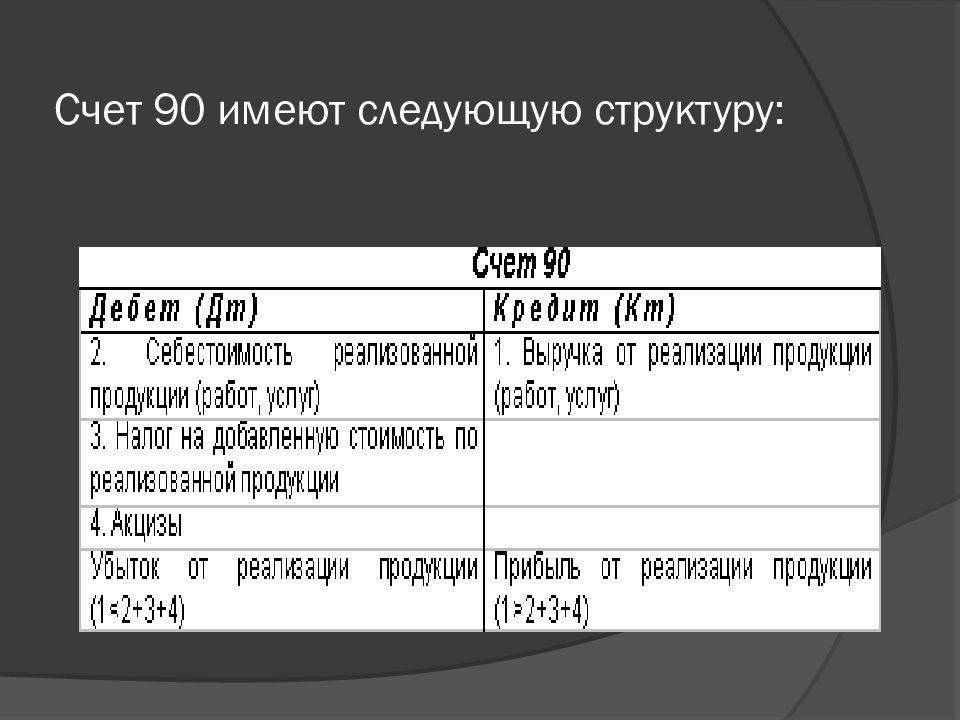

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

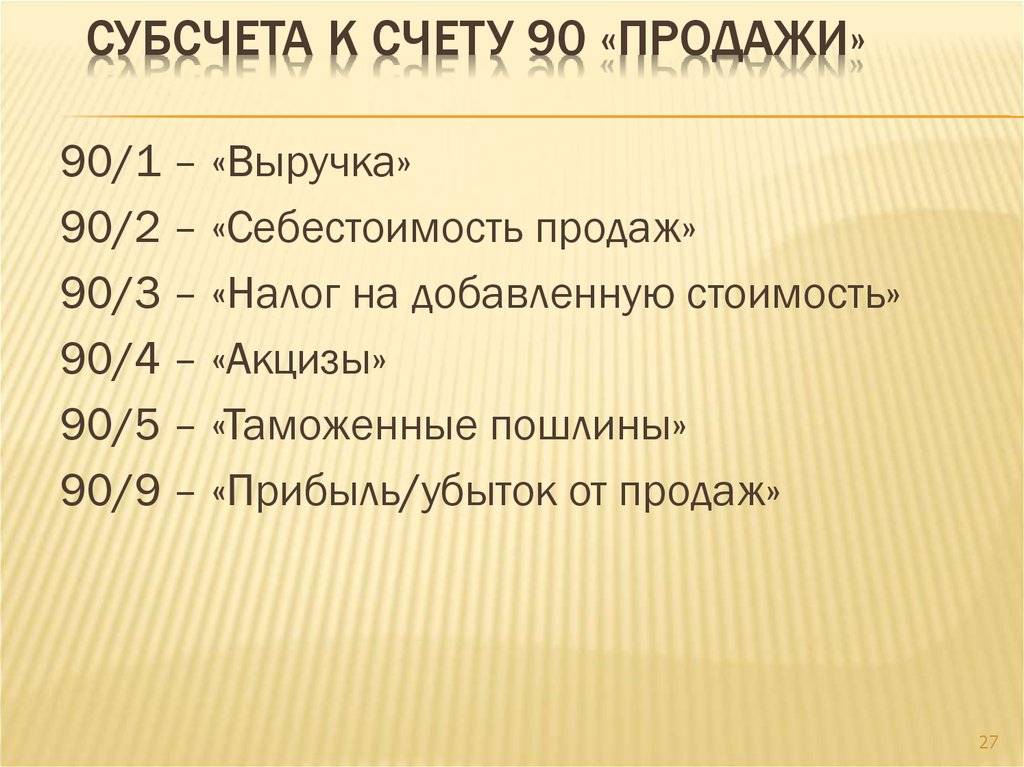

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Пример 1

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Операция 1

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Операция 2

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Операция 3

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц

Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Примеры расчета выручки

Для более детального понимания мы подготовили для вас различные примеры расчета выручки по балансу. Формулы, используемые в расчетах, помогут понять, какие варианты суммирования нужно использовать в отдельных ситуациях.

Пример №1

Торговая компания реализовала за месяц мебели на сумму 354 000 рублей. Сюда входит 54 000 рублей НДС. Рассчитываем выручку на момент поступление оплаты, расходы учитываем полностью списанными по себестоимости реализованной продукции. Себестоимость мебели составила 210 000 рублей, расходы на реализацию – 35 000 рублей. От покупателей было получено 300 000 рублей.

Сначала расчет происходит следующим образом: (300 000 : 118 × 18) = 45 762 руб., где 118 и 18 это 100 % стоимости и 18 % НДС.

Затем необходимо отразить сумму фактической себестоимости мебели по бухгалтерскому учету: (210 000 × 300 000 : 354 000) = 177 966 руб.

После рассчитаем прибыль: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

Зная показатели выручки, мы смогли рассчитать чистую прибыль предприятия по бухгалтерскому балансу.

Пример №2

Компания “А” за сентябрь 2020 года произвела продукции на сумму 200 000 рублей. На начало нового отчетного месяца на складе находилось товаров на сумму 70 000 рублей. В конце данного отчетного периода сумма готовой продукции составляла 120 000 рублей.

По формуле TR = ОГПн + ГП – ОГПк

TR = 70 000 + 200 000 – 120 000 рублей

TR = 150 000 рублей

Размер общей валовой выручки компании “А” составляет 150 000 рублей.

Пример №3

Рассчитаем чистую выручку от реализации данных единиц спецтехники:

TR = 3 000 000 х 10 + 8 000 000 х 3 + 1 700 000 х 5 = 62 500 000 рублей

Структура и назначение компонентов!

Ведение мероприятий в бухгалтерии предполагает учет его структурных элементов, которые тоже представлены в широком разнообразии.

Мы рассмотрим каждый из них по отдельности, чтобы сделать определенные выводы.

- Выручка. 90.1. В этом случае происходит отражение доходов от реализации. При этом не играет роли, какие товарные единицы подверглись процессу реализации – готовая продукция или работы, услуги и прочие сервисы.

- Себестоимость реализованных единиц. Мини-счет, в котором отражается этот показатель, выглядит как 90.2. Здесь производятся учетные мероприятия по себестоимости продукции, подлежащей реализации.

- НДС. Это понятие часто фигурирует в рамках бухгалтерского учета, но здесь он находит конкретное применение. Отражение его происходит по 90.3. Предполагается отображение размера НДС.

- Акцизы. 90.4 необходимо использовать в целях учетных действий, связанных с акцизами, которые отнесены на цену реализуемых продуктовых единиц.

- Пошлины экспортного характера. Это порядковый номер 90.5. Такие элементы имеют тесную взаимосвязь с передаваемыми товарными позициями.

- Прибыль от реализации/убыток. Элемент, в котором фигурирует суммарный результат деятельности предприятия по завершении каждого периода.

Можно отметить, что если речь идет о доходах, то они отмечаются в кредите. Если же вести разговор о расходных направлениях, то их отражение происходит в дебете.

Может быть интерес материал: «Кредит 70 счета»