Введение

На заметку. В РФ, как и во многих других странах, действует смешанная пенсионная система. По-другому она называется распределительно-накопительной. Часть отчислений граждане (или компании, в которых они работают) вносят в государственный пенсионный фонд страны. Это так называемая базовая часть. Впоследствии эти средства будут начисляться по государственной программе пенсионного обеспечения. За счет другой части денег формируется их индивидуальная накопительная часть.

Размер пособий и число граждан, которые получают социальные выплаты, во многом зависит от экономических возможностей государства и определяется целым рядом факторов: налоговой политикой, уровнем инфляции, демографическими и иными показателями.

Рассмотрим, как устроена российская пенсионная система, виды материального обеспечения, как работают ПФР и негосударственные фонды. Постараемся ответить на вопрос о том, как повысить размер будущего пособия тем, кто сегодня официально трудоустроен. Кратко расскажем о повышении возраста для мужчин и женщин, а также то, в каком направлении будет идти пенсионная реформа в дальнейшем.

Право на одновременное получение двух пенсий

Гражданам, имеющим одновременно право на различные пенсии в соответствии с законодательством Российской Федерации, устанавливается одна пенсия по их выбору, если иное не предусмотрено федеральным законом.

Несмотря на небольшое число юридических фактов, выступающих в качестве оснований назначения того или иного вида пенсии, в реальной жизни эти основания могут «наслаиваться» одно на другое. В результате у человека, пенсия которому назначена по одному основанию, может возникнуть право на пенсию по другому основанию (при наступлении соответствующих юридически значимых обстоятельств). По общему правилу человек имеет право получать только одну пенсию. Чаще всего ему назначается наибольшая по размеру пенсия. Вместе с тем он вправе выбрать по своему усмотрению пенсию другого вида, несмотря на ее меньший размер.

Указанное правило, действующее в отношении большинства пенсионеров, имеет исключения. При этом следует отметить тенденцию к увеличению числа этих исключений.

Допускается одновременное получение государственной пенсии и трудовой пенсии, а также двух государственных пенсий. Всех лиц, для которых установлены исключения, условно можно разделить на четыре группы:

- военнослужащие и члены их семей;

- ветераны войны;

- члены семей граждан, пострадавших вследствие катастрофы на Чернобыльской АЭС;

- члены семей граждан из числа космонавтов.

Одной из двух пенсий, назначаемых этим лицам, является либо пенсия по инвалидности, либо пенсия по случаю потери кормильца. Вторая пенсия не может устанавливаться по тому же основанию. Это должен быть другой вид пенсии (независимо от того, является ли она трудовой пенсией или государственной).

Формально не включены в перечень лиц, имеющих право на одновременное получение двух пенсий, федеральные государственные гражданские служащие и работники летно-испытательного состава. Фактически им тоже предоставлено право получать две пенсии – трудовую пенсию по старости (по инвалидности) и государственную пенсию за выслугу лет.

Установление накопительной части трудовой пенсии по старости не ограничивает право всех указанных выше лиц на одновременное получение двух пенсий.

В последние годы появился еще один вид исключений из общего правила, предусматривающего выбор одной из полагающихся гражданину пенсий

Отдельным субъектам (военнослужащим-контрактникам, космонавтам) предоставлено право получать одновременно с назначенной государственной пенсией страховую часть трудовой пенсии (при этом выплата накопительной части трудовой пенсии по старости во внимание не принимается)

Иного характера исключение установлено для федеральных государственных гражданских служащих и работников летно-испытательного состава. Им предоставлено право наряду с пенсией за выслугу лет (которая, как указано выше устанавливается к трудовой пенсии) получать долю страховой части трудовой пенсии по старости. Эта доля начисляется сверх суммы двух одновременно выплачиваемых пенсий.

Пенсионное обеспечение в России — правовое регулирование

Российское законодательство достаточно глубоко рассматривает вопросы обеспечения пенсий гражданам России и иностранцам либо лицам без гражданства. Вопросы предоставления пенсионного регламентируются:

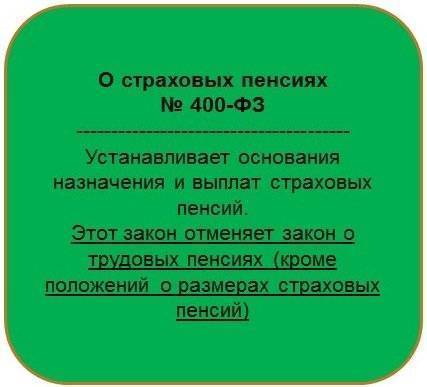

- ФЗ №400 от 28.12.2013 регламентирует основную систему пенсионного обеспечения в РФ, регулирующую страховые пенсии. Этим законом устанавливаются основные принципы действующей сейчас пенсионной системы.

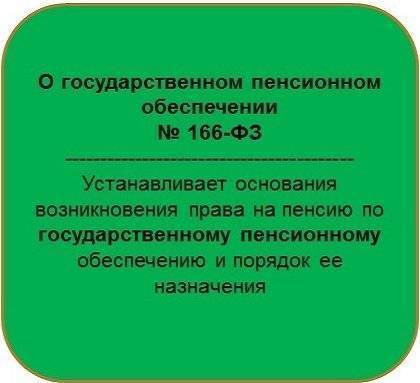

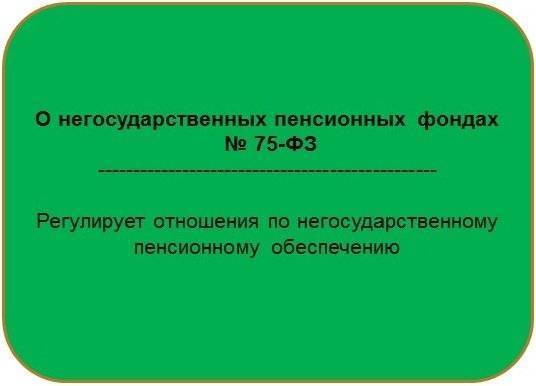

- ФЗ №166 от 15.12.2001. Означенным законом обеспечивается полноценное правовое регулирование государственного пенсионного обеспечения. В нём устанавливаются все виды государственных пенсий и основные критерии их предоставления.

- Закон РФ №4468-1 от 12.02.1993. Этот закон регулирует основные принципы пенсионного обеспечения работников МВД, военнослужащих, МЧС, трудящихся Росгвардии и иных силовых и подобных им структур.

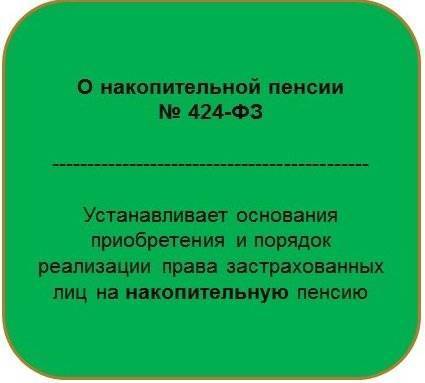

- ФЗ №424 от 28.12.2013. Данный закон призван обеспечить правовые нормативы, затрагивающие систему накопительных пенсий в Российской Федерации и устанавливает основные принципы ее учета и начисления.

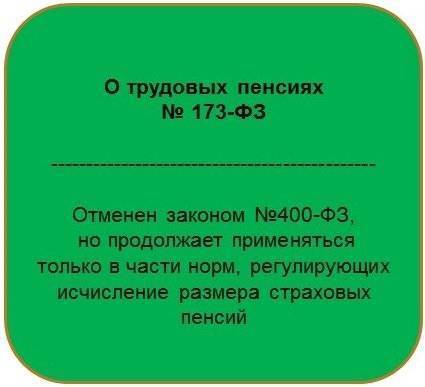

- ФЗ №173 от 17.12.2001. Этот закон касается существовавшей ранее системы пенсионного обеспечения, которая учитывала трудовой, а не страховой стаж, и его нормативы применяются в первую очередь для определения возможного получения пенсии лицами, которые нарабатывали таковой стаж до пенсионной реформы и внедрения страховой системы.

Это лишь основные нормативные документы, которые регулируют пенсионное обеспечение в Российской Федерации. В целом, нормативная база, касающаяся пенсий в России, включает десятки различных документов, многие из которых являются ведомственными и могут даже не касаться государственного обеспечения. Например, РЖД предоставляет отдельную дополнительную пенсию своим сотрудникам.

Пенсионное обеспечение

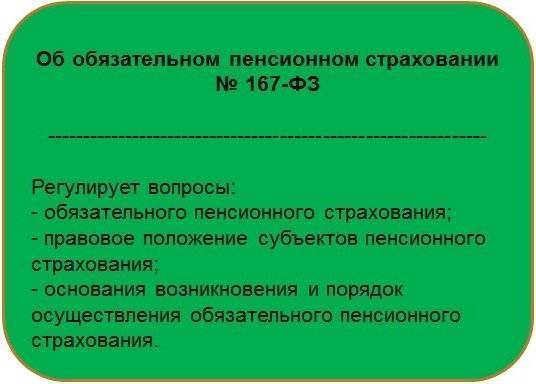

Обеспечений пенсионной направленности по обязательному пенсионному страхованию выступает в качестве специальной части пенсионной системы, которая в свое время занимается обеспечением гражданам трудовых пенсий за счет начисления страховых взносов. Отношения, которые имеют тесную связь с начислением и уплатой страховых взносов в ПФР, а также отношения, которые появились в процессе осуществления регулирования над начислением и, конечно, уплатой страховых взносов, контролируются Законом о взносах страхового порядка, и Законом об обязательном страховании пенсионной направленности. Согласно 22 статье закона об обязательном пенсионном страховании на 2011 год были установлены специальные тарифы страховых взносов для страхователей (лиц, которые в свое время осуществляют выплаты физическим лицам): всего в районе 26,0% от всей большой базы для процесса начисления определенных взносов страхового характера; на финансирование страховой части пенсии трудовой направленности: а) для тех граждан, которые родились в 1966 году и старше – 26,0%; б) для граждан, которые родились в 1967 году и моложе – 20,0%; на осуществление специального финансирования накопительной части пенсии трудового характера для лиц родившихся в 1967 году и моложе – 6,0%. На момент времени 2012-2013 года отмеченные величины составляют 22%, 16 и 6% соответственно. А что касается выплат сверх предельной величины базы для начисления страховых взносов предусмотрены 10%. Помимо этого, введено специальное разделение тарифа на солидарную, а также индивидуальную часть. Солидарная часть тарифа в отличие от индивидуальной никаким образом не оказывает влияния на показатели, которые используются для определения размера трудовой пенсии застрахованного лица. Часть индивидуальной направленности в свое время составляет 16%, 10% (формируют расчетный капитал пенсионного характера) и 6% (осуществляют формирование пенсионных накоплений) соответственно в конкретных пределах максимальной величины базы для начисления взносов страховой направленности.

Замечание 2

Лица, которые являются самозанятыми (чаще всего в роли таких граждан выступают предприниматели занимающиеся индивидуальной деятельностью) уплачивают необходимые взносы основываясь на конкретной стоимости страхового года.

Определенное влияние некоторых периодов нестрахового характера (например, тот период времени, когда осуществляется забота родителями за ребенком до достижения им определенного возраста полутора лет и др.) на конкретный объем пенсионных прав граждан обеспечивается при помощи специальных средств федерального бюджета.

В качестве одного из самых важных средств обеспечения функционирования обязательного страхования пенсионной направленности, в том числе какой-либо взаимосвязи уровня обеспечения с вкладом трудового характера застрахованного лица, является конкретный индивидуальный (еще называющийся персонифицированный) учет.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Основы пенсионной системы

Пенсия – это денежные выплаты, которые государство гарантирует разным категориям граждан:

- по достижении ими определенного возраста, при котором закон позволяет выходить на заслуженный отдых;

- для компенсации утраченного дохода после ухода с государственной службы, должности космонавтов и летчиков-испытателей;

- при потере кормильца;

- при получении инвалидности;

- для компенсации потери здоровья во время несения военной службы, радиационной или техногенной катастроф;

- нетрудоспособным для получения ими средств к существованию.

Основным источником пенсионных выплат являются отчисления в Пенсионный фонд РФ, которые за работников делают работодатели от фонда оплаты труда. Система сейчас построена таким образом, что взносы сегодняшних трудящихся обеспечивают пенсию сегодняшним пенсионерам.

В последние годы правительство забило тревогу, потому что число последних увеличивается, а число первых снижается. Получается, что может наступить момент, когда денег на содержание пенсионеров не хватит. Их просто некому будет перечислять. Отсюда и попытки исправить положение путем повышения пенсионного возраста.

Еще одним шагом увеличить бюджет Пенсионного фонда явился мораторий на накопительную часть пенсии. Объясню подробнее.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

До 2002 года работодатели с доходов своих работников перечисляли 22 % в ПФ РФ, которые направлялись на выплаты сегодняшним пенсионерам. После 2002 года мы получили право разделить взносы на 2 части: 16 и 6 %. Первая часть по-прежнему шла в ПФР, а вторую можно было инвестировать через управляющую компанию или негосударственный пенсионный фонд (НПФ) и получать дополнительный доход.

Таким образом хотели создать механизм накопления самими гражданами на свои пенсии. Но денег в Пенсионном фонде от этого не появилось. И с 2014 года государство ввело мораторий, по которому накопительная часть опять полностью направлялась в ПФР. Так продолжается до сих пор.

Люди моложе 52 лет до конца 2015 года могли выбрать из двух вариантов:

- Вся сумма взносов направляется в страховую часть (22 %).

- 16 % взносов идет в страховую часть, а 6 % – в накопительную.

Также выбор доступен и только начинающим свою трудовую деятельность. У людей старше все взносы поступают в страховую часть. У так называемых “молчунов”, т. е. граждан, которые так и не определились с вариантом, взносы в полном объеме тоже переводятся только в страховую часть. Но еще раз оговорюсь, до 2020 года все граждане находятся в одинаковом положении независимо от возраста – перечисляют взносы в страховую часть.

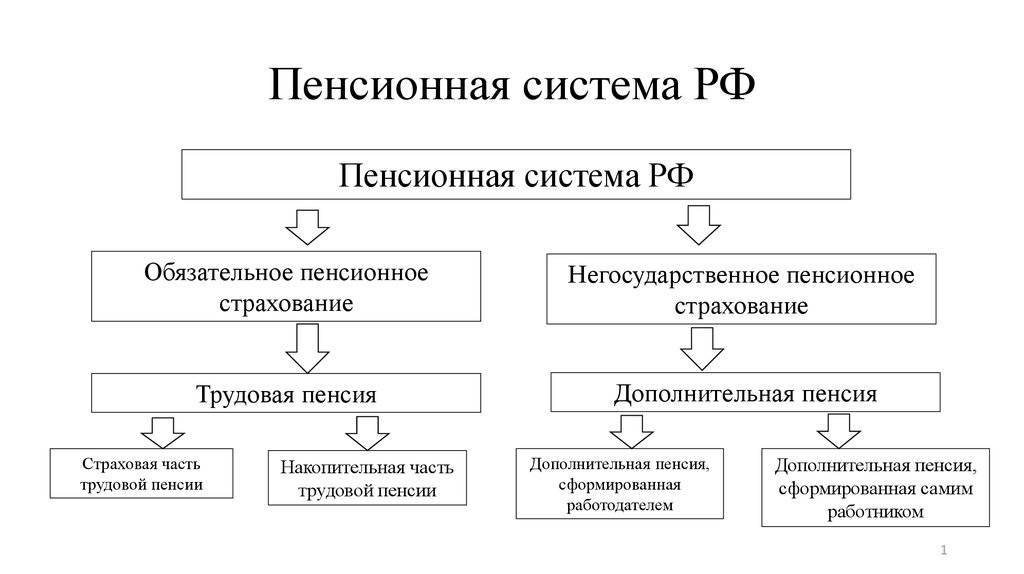

Накопительная пенсия

Накопительная пенсия – это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. При этом определенные пенсионные накопления есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

В случае отказа от формирования накопительной пенсии все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Кроме того, застрахованные лица по-прежнему вправе распоряжаться своими пенсионными накоплениями и выбирать, кому доверить управление ими.

Как рассчитывается пенсия

Наша будущая пенсия может состоять из одной части – страховой или двух частей: страховой и накопительной.

На размер страховой пенсии влияют:

- трудовой стаж;

- размер заработка;

- готовность обратиться за пенсией позже положенного по закону срока;

- годы в декретном отпуске, на военной службе по призыву.

Страховая пенсия рассчитывается по формуле.

В индивидуальном коэффициенте зафиксированы права на получение страховой пенсии. Именно его размер зависит от гражданина. Но государство ограничило максимальное значение ИПК. В 2019 году – это 9,13 балла, в 2020 году – 9,57 балла и в 2021 году – 10 баллов. На величину ИПК влияет вариант выбранного пенсионного обеспечения.

Чем позднее вы обратитесь за пенсией, тем выше будет фиксированная выплата и ИПК. Например, если вы заявите о своем праве на пенсионные выплаты через 4 года, то фиксированная часть вырастет на 27 %, а ИПК на 34 %. Если позже на 10 лет, то фиксированная часть увеличится в 2,11 раза, а ИПК – в 2,32 раза.

| Превышение над сроком выхода на пенсию по закону | Рост фиксированной выплаты, % | Рост ИПК, % |

| 1 | 5,6 | 7 |

| 2 | 12 | 15 |

| 3 | 19 | 24 |

| 4 | 27 | 34 |

| 5 | 36 | 45 |

| 6 | 46 | 59 |

| 7 | 58 | 74 |

| 8 | 73 | 90 |

| 9 | 90 | 109 |

| 10 | 111 | 132 |

Накопленный коэффициент можно посмотреть на сайте Пенсионного фонда. Для этого надо создать личный кабинет. Можно воспользоваться логином и паролем от сайта Госуслуги. Вот так выглядит эта информация.

В личном кабинете с помощью пенсионного калькулятора можно спрогнозировать свою будущую пенсию. Например, по моим данным: текущим и прогнозным, она составит 15 752,66 руб.

Расчет носит условный характер. При обращении за назначением пенсионных выплат будут учитываться еще многие параметры, которые приводят к повышению фиксированной выплаты. Например:

- инвалидность 1-й группы,

- работа на Крайнем Севере,

- 30 лет работы в сельском хозяйстве и др.

Страховая часть индексируется государством, а именно фиксированная выплата и стоимость пенсионного коэффициента. Накопительная зависит от доходности инвестиционной деятельности управляющей компании или НПФ. И не стоит каждый год менять эти организации, т. е. подержать сначала в одной, потом перевести в другую. Если сделать это раньше 5-летнего срока, то сгорает сумма начисленного ежегодного дохода от инвестирования.

Военные

Но для начала, еще одна небольшая схема расчета выплат. Это пенсионное обеспечение военным. К счастью, здесь очень сильно задумываться не придется. Все, что от вас потребуется – минимум 20 лет службы. Тогда вы сможете получать минимальную военную пенсию. Чем больше служите, тем выше будут выплаты. Почему?

Дело все в том, что пенсионное обеспечение в этом случае рассчитывается по схеме: за первые 20 лет выслуги вы получаете 50% от вашего оклада, а каждый последующий год прибавляет на данный момент по 3% надбавок. Некоторые ограничения здесь есть. К примеру, общая сумма процентов по надбавкам не может превышать 85%. Выходит, если вы “отслужили” порядка 49 лет, то вот вам и будет максимальная пенсия – 85% дополнительной платы за выслугу + 50% от вашего оклада. Легко все и просто.

Разновидности пенсий по государственному обеспечению

Социальное пособие регулируется на федеральном уровне законопроектом № от 15 декабря 01 года. Цель нормативно-правового документа отражена следующим образом:

Социальное пособие регулируется на федеральном уровне законопроектом № от 15 декабря 01 года. Цель нормативно-правового документа отражена следующим образом:

- компенсация заработной платы, утраченной в связи с завершением трудовой деятельности на государственном посту (при условии достижения соответствующего возраста);

- возмещение оплаты труда лицам, являющиеся по профессии космонавтами, летчиками-испытателями;

- компенсация за полученный вред здоровью при несении военной службы по причине техногенных и радиационных ЧС, а также при присвоении группы инвалидности или потери кормильца;

- обеспечение недееспособных лиц.

На основании ст. 5 этого нормативного документа, выделяют следующие формы начисления пенсий:

- по выслуге лет;

- достижение установленного возраста;

- инвалидность;

- потеря кормильца;

- социальное обеспечение.

Разница между обязательным страхованием и государственной поддержкой заключается в отсутствии необходимости иметь страховой стаж. Выплаты производятся из федерального бюджета и перечисляются только лицам, соответствующим определенным категориям.

Скачать для просмотра и печати:

Социальное пособие

Согласно ФЗ № , граждане, которые не смогли собрать необходимое количество ИПК, начинают получать социальные дотации в установленное законом время. На данный период социальные субсидии предназначены трем льготным категориям населения:

Согласно ФЗ № , граждане, которые не смогли собрать необходимое количество ИПК, начинают получать социальные дотации в установленное законом время. На данный период социальные субсидии предназначены трем льготным категориям населения:

- пенсионеры;

- инвалиды;

- при потере кормильца.

Для назначения этого вида пенсии в РФ следует иметь постоянное место жительства в стране, наличие статуса «нетрудоспособный» и отсутствие страхового стажа.

Выплаты по государственному обеспечению

Ежемесячные государственные дотации предоставляются при соблюдении четырех условий:

Ежемесячные государственные дотации предоставляются при соблюдении четырех условий:

- наличие выслуги лет;

- достижение соответствующего возраста;

- присвоение группы инвалидности;

- при потере кормильца.

Дополнительно законом предусмотрено назначение пособия в адрес лиц, получивших урон здоровью вследствие радиационных и техногенных аварий.

Направление заявления для назначения этой субсидии должно происходить в ПФ РФ по месту жительства или Многофункциональный Центр.

Выслуга лет

Этот вид пенсии в 2020 году предназначается следующим категориями населения:

- сотрудники государственных органов, обладающих минимальной продолжительностью труда в 15 лет;

- лица, занятые несением военной службы, в т. ч. контрактники;

- космонавты;

- летчики-испытатели.

В отношении каждой группы закон установил отдельный срок для выхода на заслуженный отдых. Порядок и условия назначения указаны в Федеральном положении № .

По достижении пенсионного возраста

Данная форма льготной пенсии присваивается людям, попавшим под радиоактивный фон. Порядок отчислений и объем выплат зависит от того, по какой специальности работал гражданин, а также степень удаленности от очага излучения.

Данная форма льготной пенсии присваивается людям, попавшим под радиоактивный фон. Порядок отчислений и объем выплат зависит от того, по какой специальности работал гражданин, а также степень удаленности от очага излучения.

В этом случае стаж формируется из двух источников:

- на основании Федерального закона № — пять лет;

- в соответствии с законом № 1244-1 — 15 лет при накоплении 30 ИПК.

Скачать для просмотра и печати:

Инвалидность

Дотации производятся в адрес физического лица при возникновении определенных факторов, которые стали причиной инвалидности группы I, II, III. Таким образом, получателем государственной поддержки становятся:

Дотации производятся в адрес физического лица при возникновении определенных факторов, которые стали причиной инвалидности группы I, II, III. Таким образом, получателем государственной поддержки становятся:

- ветераны, жителям блокадного Ленинграда и лица, служащие по контракту в армии;

- пострадавшие от ЧС и аварий на предприятиях;

- личный состав летно-испытательных организаций, сотрудники космических станций, получивших урон здоровью при несении службы.

Расчетом выплат занимается Пенсионный фонд. Надбавка относится к социальным видам дотаций.

При потере кормильца

Обеспечение перечисляют в адрес близких родственников в связи с гибелью гражданина:

- военнослужащий;

- летчик-испытатель;

- космонавт;

- человек, получивший радиационное облучение по месту работы.

Дотации распространяются на супругов и несовершеннолетних детей.

Государственное обеспечение назначается в том случае, если гражданин выполнял служебный долг или умер после получения травмирования, не совместимого с жизнью.

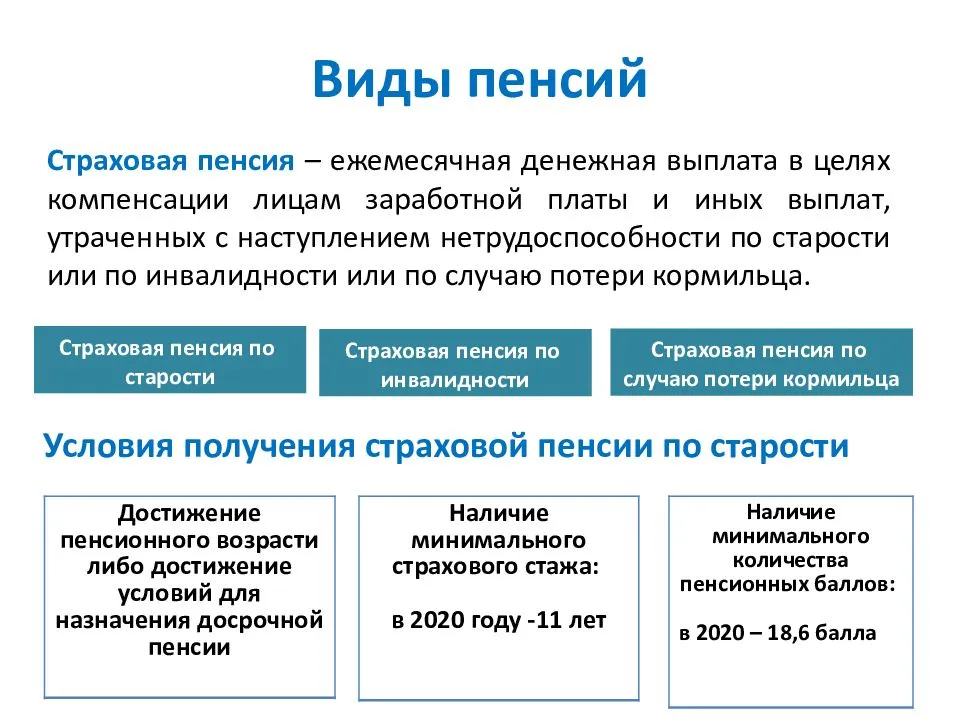

Виды государственных пенсий

Государственное пенсионное обеспечение предусмотрено в качестве компенсации заработка в связи с окончанием военной, гражданской службой, потерей кормильца, для нетрудоспособных или граждан потерявших здоровье на военной службе или в результате радиационных катастроф. Источником их финансирования является федеральный бюджет.

Включает в себя следующие виды государственных пенсий:

За выслугу лет

Назначается военнослужащим, госслужащим, космонавтам и работникам лётно-испытательного состава с предъявлением минимальных требований к выслуге лет.

По старости

Положена пострадавшим гражданам от радиационных катастроф при достижении необходимого возраста и статуса пострадавшего, который устанавливается в зависимости от вида выполняемых работ, его места и времени продолжительности.

По инвалидности

Положена только определенным категориям граждан при наступлении инвалидности вне зависимости от факта продолжения работы.

По случаю потери кормильца

Положена для членов семьи (нетрудоспособных) умерших или погибших военнослужащих, космонавтов, граждан пострадавших от радиационных катастроф.

Социальная пенсия

Выплачивается гражданам без предъявления требований к страховому (трудовому) стажу. Однако при условии постоянного проживания в России. Размеры социальной пенсии различаются в зависимости от категории заявителя и устанавливаются государством (виды социальных пенсий: по старости, по инвалидности, по случаю потери кормильца).

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

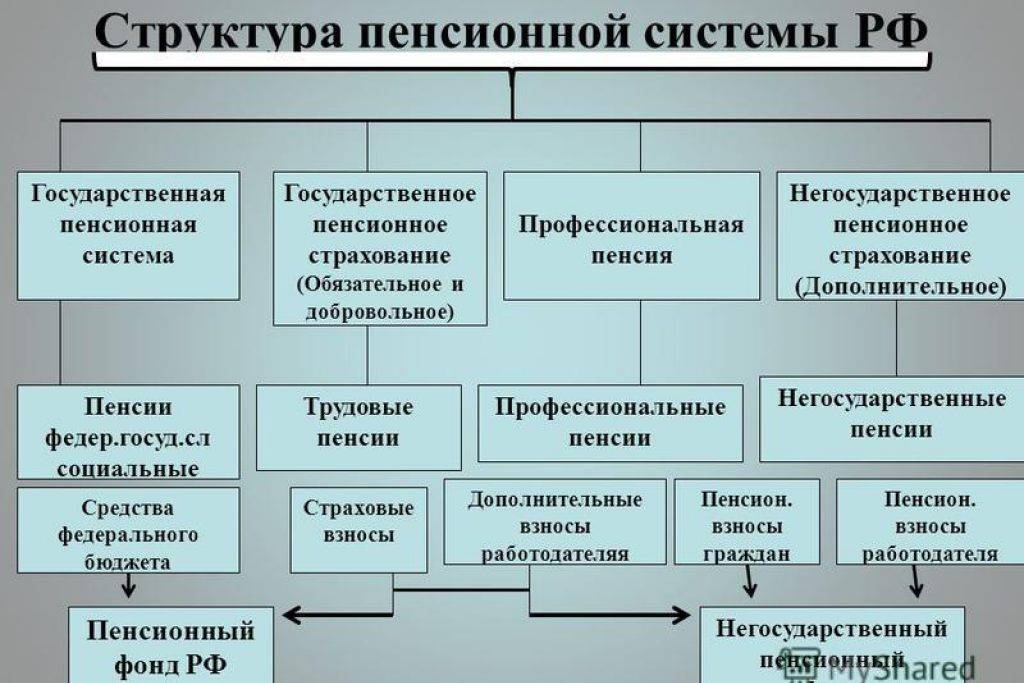

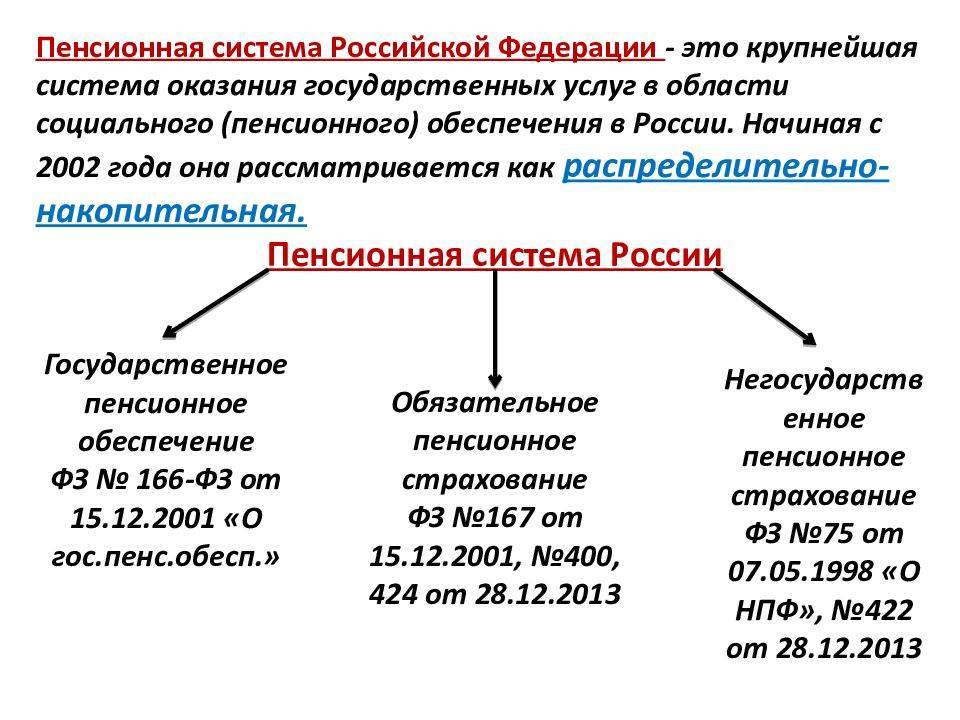

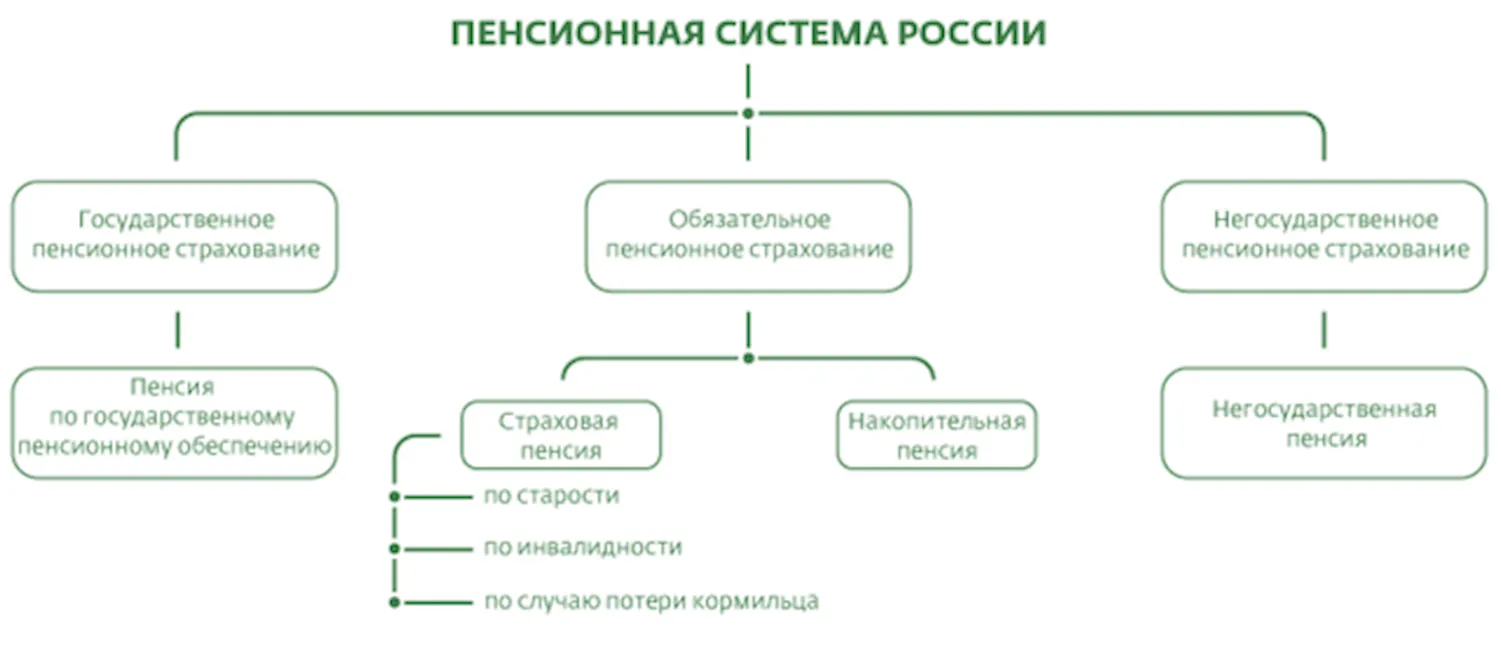

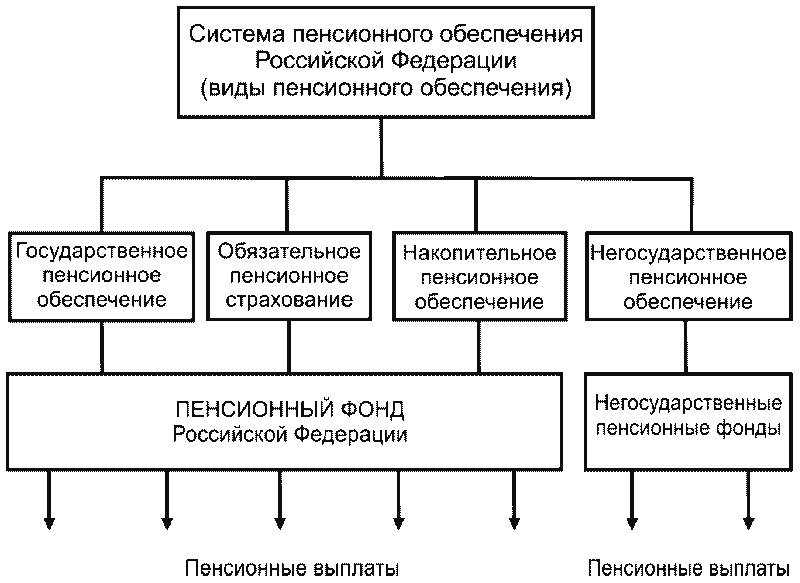

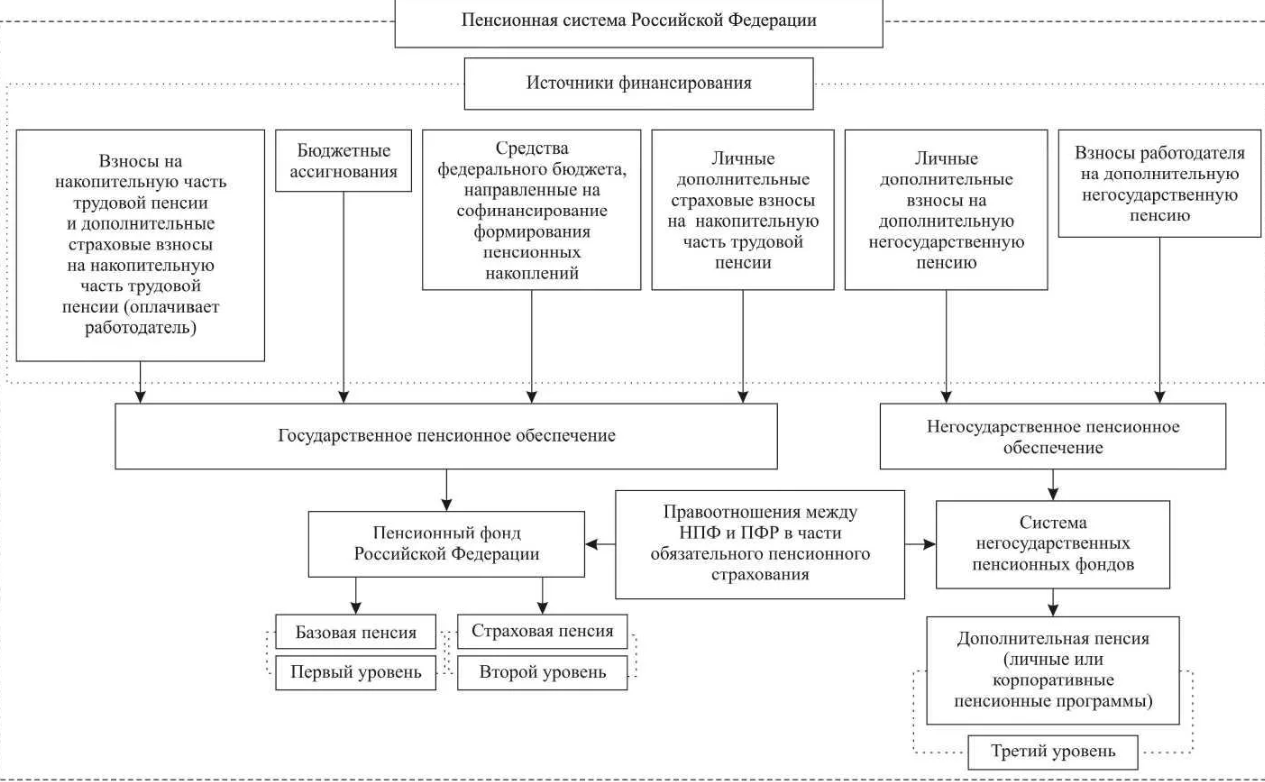

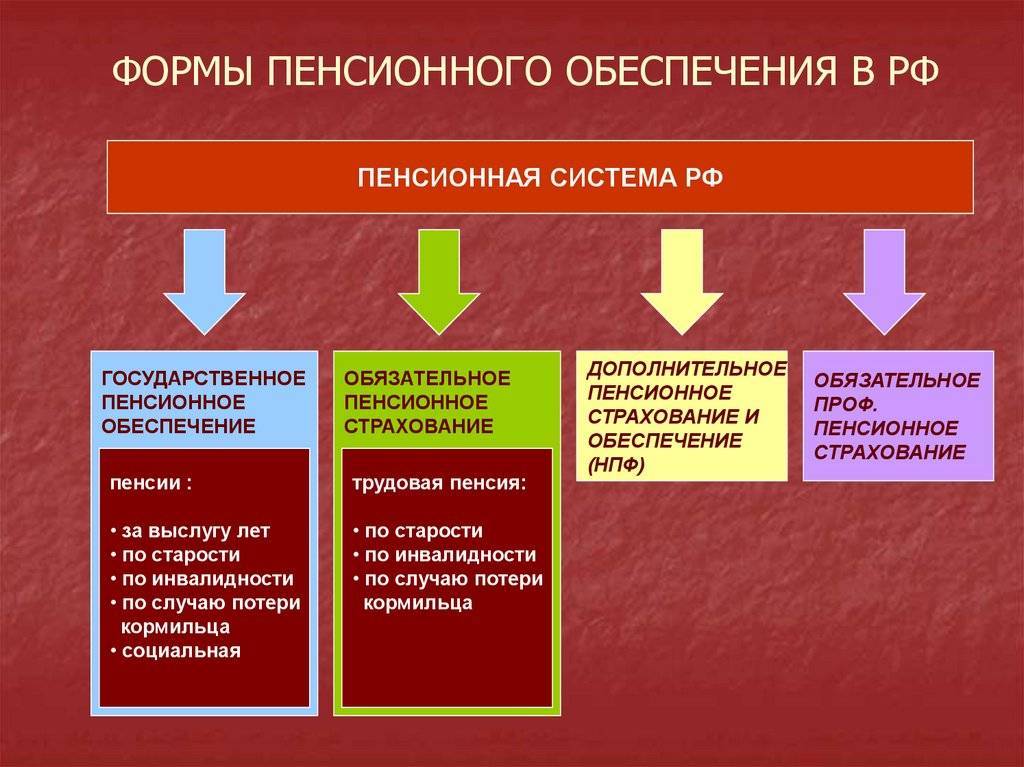

Пенсионная система России

Сложившаяся к настоящему времени пенсионная система в России представляет из себя совокупность юридических норм и правовых, экономических и организационных институтов, позволяющая гражданам иметь регулярное материальное обеспечение в виде пенсий. Под пенсиями подразумеваются не только выплаты гражданам, достигшим пенсионного возраста, но и выплаты гражданам, имеющим право на это по другим основаниям (инвалиды, иждивенцы и другие категории граждан).

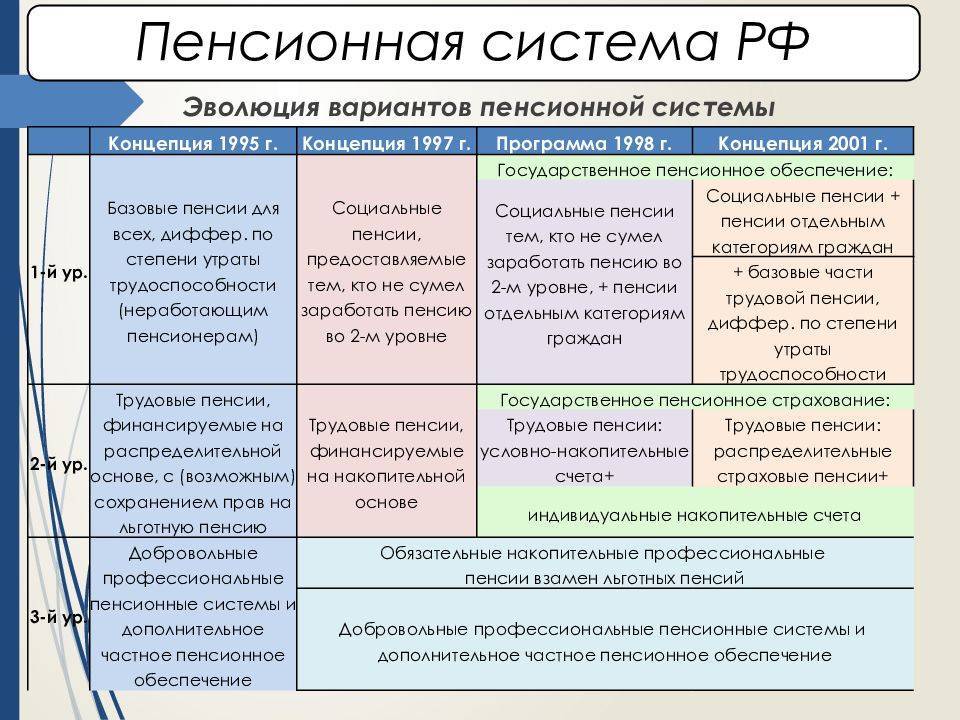

Юридическую основу пенсионной системы РФ составляют нормативно-правовые акты (НПА). В основе всего массива НПА находятся шесть Федеральных законов. Именно они определяют понятие и виды пенсий. На них и выстроено вся система пенсионного обеспечения в России.

Названия этих шести законов приведены на схеме ниже.

| ||||

|  |  | ||

|  |  |

Что такое пенсионное обеспечение и его роль в России?

Пенсионное обеспечение это «одна из важнейших государственных социальных гарантий, так как оно непосредственно затрагивает интересы нетрудоспособных граждан, как правило, составляющих свыше 25 – 30 % населения любой страны, и косвенно – все трудоспособное население».

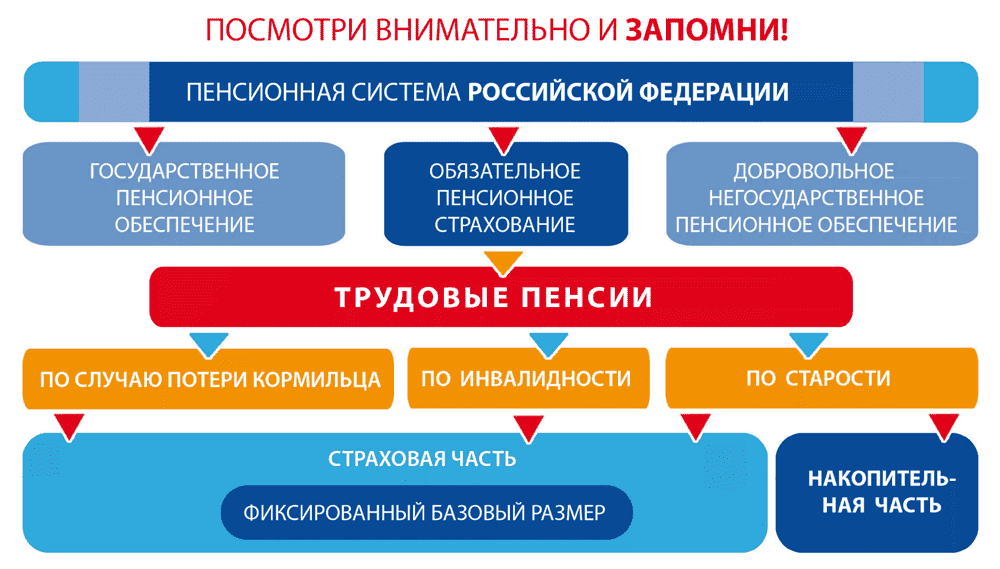

Пенсионная система России, в современном виде «включает в себя отношения по формированию, назначению и выплате следующих видов пенсий: пенсии по государственному пенсионному обеспечению, трудовой пенсии, негосударственной пенсии».

Пенсионное обеспечение — совокупность правовых, экономических и организационных институтов и норм, имеющих целью предоставление гражданам материальной поддержки в виде пенсии.

Как можно заметить,

проанализировав мнения различных авторов, относительно понятия и сущности

системы пенсионного обеспечения, данный термин тесно связан, как с правом, так

и с экономикой, что обусловлено особенностью регулирования его экономико –

правовых отношений как в области финансов, так и в области правового

обеспечения пенсиями населения.

Уровень обеспеченности пенсионеров – один из важнейших показателей качества жизни населения. Качество жизни является конечной целью деятельности отдельного индивида и государства. Крайне низкие пенсии, как и их отсутствие, ставят под угрозу социально-экономическую стабильность государства.

Пенсионное страхование и обеспечение на сегодняшний день играет не маловажную роль в формировании будущих пенсий и обеспечение финансовой стабильности населения РФ в будущих периодах

Поэтому важно совершенствовать пенсионную систему, а для этого необходимо знать все ее проблемы и слабые места. Страхование играет важную первостепенную социальную роль — обеспечивая защиту личных и имущественных интересов физических и юридических лиц, посредством формирования и управления страховым фондом

Страховые компании принимают на себя обязательства в форме аннуитетов, на которые их клиенты могут претендовать в связи с покрытием будущих непредвиденных расходов. К таким продуктам, в частности и относятся пенсионное страхование и страхование жизни. Пенсионное страхование, выполняя свою работу, обеспечивает население выплатами в виде пенсий при достижении пенсионного возраста или по инвалидности. Главная задача пенсионного страхования — сохранить от обесценивания и увеличить размеры пенсионных накоплений его вкладчиков.

Основные принципы определения размеров пенсий

Основные принципы определения размеров пенсий – наиболее важный критерий, отличающий трудовые пенсии от государственных.

Размер трудовой пенсии складывается из твердой суммы фиксированного базового размера и переменной составляющей, в основе которой лежит величина расчетного пенсионного капитала. Эта величина определяется по формулам исходя из суммы уплаченных за застрахованное лицо страховых взносов на обязательное пенсионное страхование. Такой механизм исчисления трудовой пенсии позволяет индивидуализировать его размер, который привязан к сумме уплаченных страховых взносов.

Принципы определения размеров государственных пенсий проще, но не отличаются единством. Пенсии исчисляются:

- либо в процентном отношении к среднему заработку (денежному довольствию) в зависимости от продолжительности специального трудового стажа (выслуги лет);

- либо в процентном отношении к определенной денежной выплате (как правило, это социальная пенсия),

- либо устанавливаются в твердой сумме.

Пенсии, назначаемые по нормам Закона о пенсионном обеспечении военнослужащих, имеют единую систему определения размеров пенсий – в процентном отношении к сумме денежного довольствия.

Размер социальной пенсии устанавливается в твердой сумме. Основной величиной является общий размер социальной пенсии (в качестве него принимается размер социальной пенсии, указанный в подп. 1 п. 1 ст. 18 Закона о государственном пенсионном обеспечении). С 1 января 2010 г. этот размер составлял 2562 руб. в месяц. В последующие годы данная сумма была проиндексирована, и с 1 апреля 2012 г. она составляет 3626 руб. 71 коп. в месяц.

Таким образом, правовое регулирование в части, связанной с определением размеров пенсий, не имеет единой правовой базы и единых принципов. Следствием этого является существование разных механизмов для исчисления размеров пенсий.

При определении размеров пенсий применяются районные коэффициенты. Размеры всех социальных пенсий для граждан, проживающих в районах Крайнего Севера и приравненных к ним местностях, в районах с тяжелыми климатическими условиями, требующих дополнительных материальных и физиологических затрат проживающих там граждан, определяемых Правительством РФ, увеличиваются на соответствующий районный коэффициент, устанавливаемый Правительством РФ в зависимости от района (местности) проживания, на весь период проживания указанных граждан в указанных районах (местностях).

При выезде граждан из этих районов (местностей) на новое постоянное место жительства размер пенсии определяется без учета районного коэффициента. К сумме фиксированного базового размера также могут применяться районные коэффициенты. Порядок применения районного коэффициента к социальной пенсии или к фиксированному базовому размеру указан в табл. 2.2.

Таблица 2.2. Порядок применения районного коэффициента

Базовая и минимальная пенсия

Помимо страховой и накопительной составляющей, законом от 2002 года предусмотрена также базовая пенсия — ее размер на момент выхода закона составлял всего 450 рублей в месяц. Условие получения на конец 2017 — только наличие паспорта (выдается также безработным и бездомным). Размер базовой пенсии в 2017 году 4,824.3 рубля, причем для пенсионеров старше 80 лет эта сумма в два раза выше. Выплачивается из средств бюджета.

Необходимо понимать, что размер базовой и минимальной пенсий — это разные величины. Размер минимальной пенсии — для России не официальный термин, а бытовое понятие. Это величина, однако, не должна быть меньше прожиточного минимума, который рассчитывается согласно Федеральному Закону №134-ФЗ от 24.10.1997 года (закон «О прожиточном минимуме в РФ»). Если Пенсионным фондом гражданину назначается слишком маленькая пенсия, устанавливается федеральная либо региональная доплата.

Величина прожиточного минимума, а значит и минимальная пенсия по регионам разная — например, в Санкт-Петербурге гораздо выше, чем в Кабардино-Балкарии либо Ингушетии. Интересно, что на 2017 год максимальное значение прожиточного минимума для пенсионеров было не в Москве, а в Камчатском крае — около 14 650 рублей, что примерно на 3 000 рублей выше московского показателя.

Заключение

Надеюсь, информация в статье будет для кого-то полезной. Для меня до сих пор остается спорным вопрос, стоит ли изучать пенсионные правила, которые действуют на сегодняшний день, если ты еще не пенсионер и даже не предпенсионер. Они слишком часто меняются. Я совсем не уверена, что к моему выходу на заслуженный отдых законодательство останется в том виде, в каком существует в 2019 году. И что будет с моей накопительной пенсией, тоже под вопросом.

Но в одном я уверена на 100 %. С самого первого заработка надо подумать о том, на что ты будешь жить в преклонном возрасте. Очень сомневаюсь, что именно государство обеспечит мне безбедное существование. К сожалению, осознала я это слишком поздно. Мне 42 года, и в запасе только 20 – 25 лет для создания собственного пенсионного капитала. А у кого-то нет даже этих лет.

А на что вы собираетесь жить на пенсии? Вариант ответа “я не доживу” не принимается. Будем оптимистами.