Какой НДС возможно принять к вычету

- Суммы, уплаченные поставщику товаров (услуг или работ).

- НДС, заплаченный фирмой на таможне при ввозе товара.

- НДС, уплаченный в бюджет, если товар был возвращен покупателем.

- НДС с авансов покупателей при расторжении договора и возврате аванса покупателю.

- НДС, предъявленный подрядными организациями при капитальном строительстве, монтаже и сборке ОС, и при их демонтаже.

- НДС по поставкам для проведения СМР.

- НДС, уплаченный при выполнении СМР для нужд организации.

- НДС по командировкам и представительским расходам.

- НДС, уплаченный в бюджет налоговыми агентами.

- Суммы НДС, восстановленного акционером, внесшим некоторое имущество как вклад в уставный капитал.

- Уплаченный НДС по не подтвержденным в срок экспортным операциям, если подтверждающие документы получены позже.

- Суммы налога, откорректированные в случае уменьшения «задним числом» стоимости проданного товара.

Почему может не закрываться счет 19

Иногда возникает ситуация, что у бухгалтера на конец периода не закрывается счет 19. Это может возникать по нескольким причинам.

Для начала необходимо посмотреть, какой остаток возник на счете — дебетовый или кредитовый. Наличие кредитового остатка означает, что в течение периода были неправильно отражены поступившие документы, поскольку данный счет — активный, и кредитового остатка на нем просто быть не может.

Нужно помнить, что ошибки на счете 19 будут признаваться проверяющими органами как грубые. За это на субъект бизнеса может накладываться штраф до 10 тысяч рублей.

Правильного, дебетового остатка, на счете в идеале также быть не должно. Этот счет должен закрываться на счет 68 субсчет НДС.

Тем не менее, дебетовый остаток может быть, и это связано с отсутствием подтверждающего документа от поставщика. Еще одна причина наличия остатка — приобретение объекта ОС, но до момента его фактического ввода в эксплуатацию.

Внимание! При ведении учета в программе, иногда бухгалтера не понимают почему не закрывается 19 счет в 1с 8.3. Данная операция выполняется при использовании специального бланка «Формирование книги покупок»

Перед этой операцией необходимо удостовериться, что по всем приходным операциям в программу загружены счет-фактуры.

Если по какой-либо покупке в системе есть только приходные документы (акт, накладная), но нет счет-фактуры, программа не может ее использовать для получения вычета.

Почему на счете 19 остается остаток

Как закрыть 19 счет, знает каждый бухгалтер: проводкой Дт 68 Кт 19 в размере НДС, вычет которого отвечает условиям ст. 171 и 172 НК РФ:

- если товары (работы, услуги) приобретены для облагаемых НДС операций;

- если предъявленный продавцом счет-фактура оформлен в соответствии с требованиями ст. 168 и 169 НК РФ;

- если купленные товары (работы, услуги), НДС с которых учтен на сч. 19, приняты к бухгалтерскому учету.

Предлагаем ознакомиться Первичные бухгалтерские документы: перечень

Если у организации на конец месяца выполняются все вышеперечисленные условия,то как закрывается 19 счет при закрытии месяца? Проводкой Дт 68 Кт 19. И сальдо будет равно 0.

Однако существуют исключения:

- При раздельном учете «входящего» НДС проводкой Дт 68 Кт 19 списывается часть налога, предъявленного по счету-фактуре, в пропорции, рассчитанной в соответствии с п. 4 ст. 170 НК РФ. Оставшаяся часть не может быть заявлена к вычету из бюджета, ее нужно включить в стоимость товаров (работ, услуг).

- Если первичные документы от продавца поступили в бухгалтерию, а счета-фактуры продавец передать забыл или выписал их с ошибками, НДС в их стоимости будет на остатке сч. 19 до предъявления продавцом оформленного в порядке НК РФ счета-фактуры.

Дебетовый остаток по сч. 19 может числиться в учете в течение трех лет с момента, когда выполнены все перечисленные в НК РФ условия для вычета НДС из бюджета. Кроме того, предъявлять налог к вычету по счету-фактуре можно частями в течение этого трехлетнего срока.

Может так случиться, что все условия для вычета (включая наличие счета-фактуры) выполнены, но бухгалтер попросту забыл предъявить вычет. Если с даты окончания периода, которым датирован счет-фактура, прошло более трех лет, право на вычет уже утеряно. А величина НДС по-прежнему числится по дебету счета 19.

В такой ситуации бухгалтер должен отразить соответствующую сумму в акте, составленном по результатам проведения ежегодной инвентаризации. На основании итогов инвентаризации дебетовый остаток со счета 19 можно списать в дебет счета 91 субсчет «Расходы, не учитываемые при налогообложении». В налоговом учете данные затраты не отражаются.

Другие причины, по которым на счете 19 значится дебетовый остаток

| Приобретенное основное средство числится на счете 08 или на счете 07 | |

| При проверке налоговики аннулировали вычет, и бухгалтер восстановил его по дебету счета 19 | В бухучете — в дебет счета 91 В НУ аннулированный вычет отразить нельзя. |

| Товары, работы или услуги приобретены у зарубежного контрагента на территории другого государства. Цена включает в себя косвенный налог, который бухгалтер отразил по дебету счета 19 | В бухучете — в дебет счета 91. |

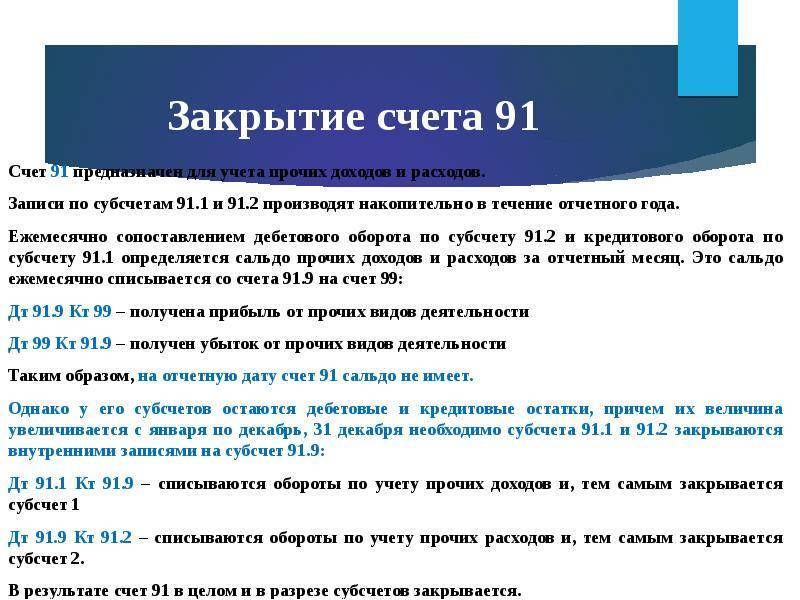

Особенности учета

Особенность заключается в том, что записи по четырем первым субсчетам накапливаются в течение года. В конце года выполняется закрытие счета, в результате которого сальдо по всем субсчетам обнуляется.

Финансовый результат считается по итогам каждого месяца и отражается на 9-м субсчете 90 счета, тем общее сальдо по сч.90 на конец месяца нулевое.

Пример учета:

Организация занимается продажей товаров, облагаемых НДС. Себестоимость собирается из покупной стоимости товаров, отражаемой на сч.41, и расходов на продажу, собранных на сч. 44.

Исходные данные следующие:

- куплена партия товаров общей стоимости 100000руб.;

- расходы на продажу составили 10000 руб.;

- продажа этой партии осуществлена на общую стоимость 236000 руб., включая НДС.

Проводки по счету 90:

На протяжении каждого месяца происходит отражения выручки, формирование себестоимости и начисление НДС по всех операциям, относящимся к обычным видам деятельности. По окончании месяца считается финансовый результат за месяц, который отражается на 9 субсчете сч.90 в корреспонденции с 99 счетом.

По итогам года следует провести процедуру закрытия счета 90.

Как закрыть 90 счет?

На каждом отдельном субсчете (с 1-го по 4-й) копится сальдо — кредитовое по первому субсчету, дебетовое по остальным.

В конце года по каждому субсчету имеет суммарное сальдо, накопленное за 12 месяцев. Стоит задача обнулить это сальдо по каждому субсчету, тем самым весь счет 90 будет иметь сальдо 0.

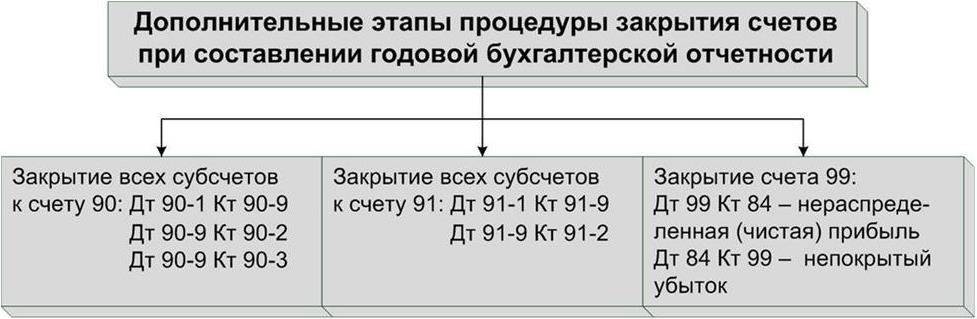

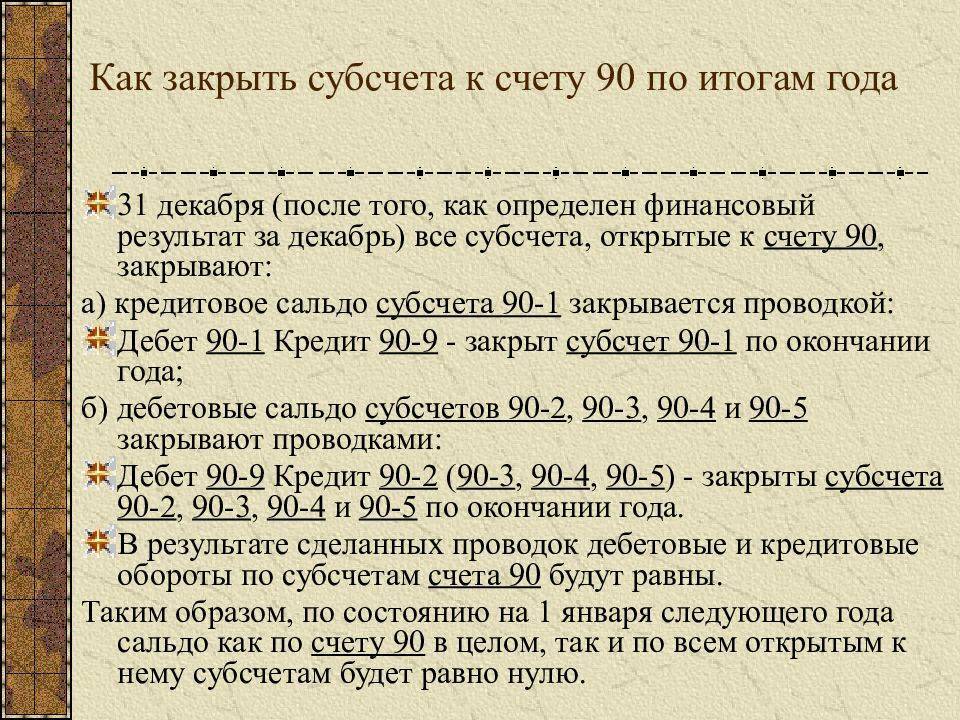

Как закрывается счет 90:

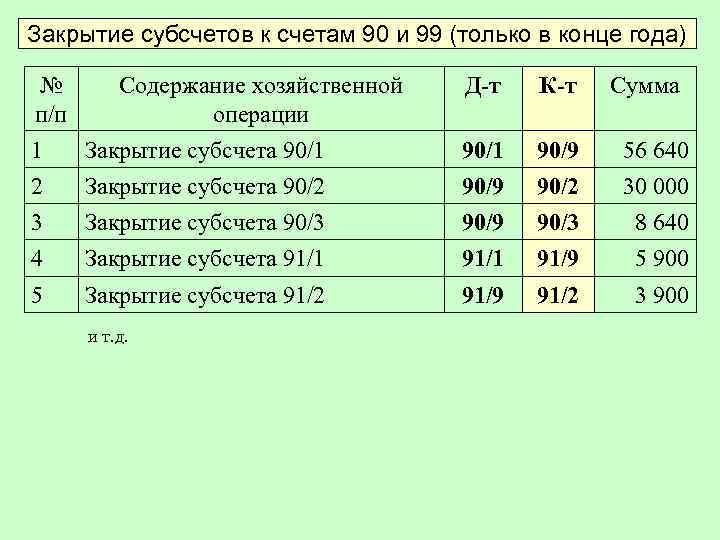

- 1-й субсчет — выполняется проводка Д90.1 К90.9 на сумму кредитового сальдо по итогам года;

- со 2-го по 4-й субсчет — выполняется проводка Д90.9 К90.2 (90.3, 90.4) на сумму дебетового сальдо по каждому субсчету;

- 9-й субсчет — в результате действий, указанных выше, сальдо по нему будет равным 0.

Таким образом проводки по закрытию счета 90 имеют вид:

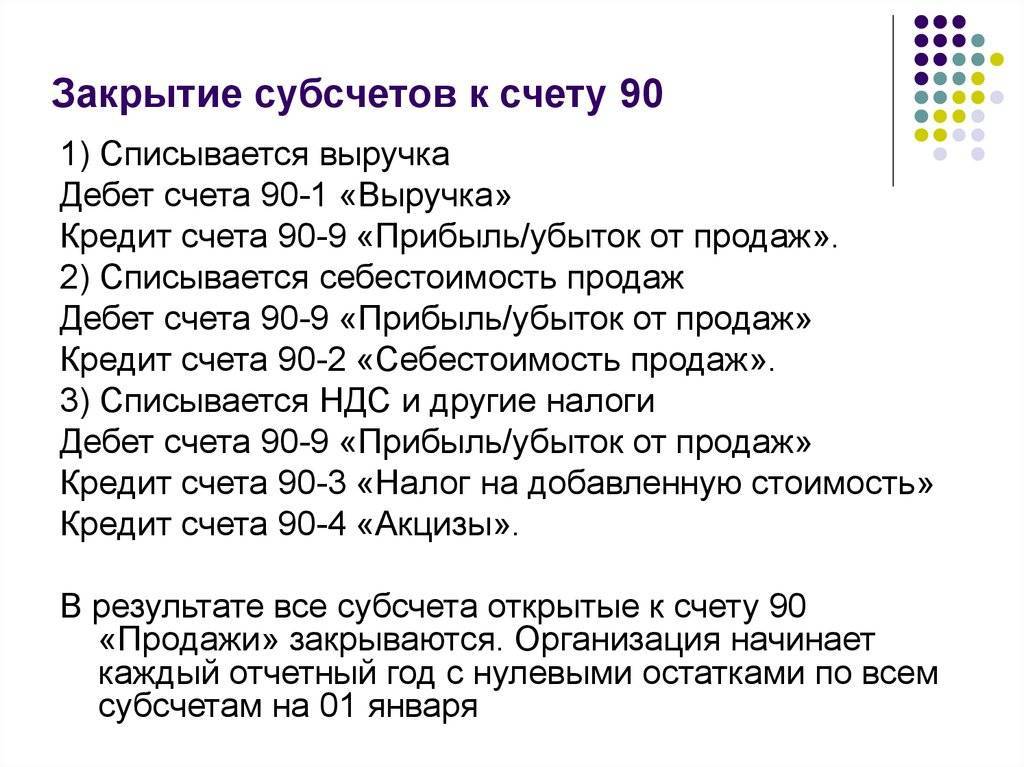

- Д90.1 К90.9 — закрывается первый;

- Д90.9 К90.2 — закрывается второй;

- Д90.9 К90.3 — закрывается третий;

- Д90.9 К90.4 — закрывается четвертый.

Сальдо по каждому субсчету и по 90 счету в целом равно 0 в конце года. В начале года счет следует открыть заново, начав опять на нем накапливать себестоимость, выручку и налоги.

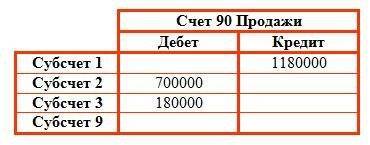

Пример закрытия 90 счета:

Имеем такие цифры на конец года. Черным отражено итоговое сальдо по каждому субсчету на конец года.

Имеем такие цифры на конец года. Черным отражено итоговое сальдо по каждому субсчету на конец года.

Для закрытия счета нужно выполнить следующие проводки:

| Shur1cIT | |

| Shur1cIT | субконто на 91,01 и 91,02 заполнены все, есть пропущено только но 91,09 но его закрывает |

| Amra | (1) Закрывает 91.09 или таки делает проводку по 91.09? Остаток в целом по 91 счету есть после всех регламентных? |

| Shur1cIT | после реформации остаток на 91,01 91,02 уходит но появляеться на 91.09 небольшой но веть 91 должен полностью уходить при закрытии? как проверить? |

| МурЬка | (1) В течение года счет 91 по субсчетам не закрывается. Списывается только разница между 91.01 и 91.02 через счет 91.09. Счет 91 закрылся, если в целом он не имеет сальдо. |

| МурЬка | (3) Вы год закрываете? |

| Shur1cIT | да мы год закрываем |

| Джордж1 | Shur1cIT — очень сомнительно что вы именно год закрываете. может все-таки месяц? |

| МурЬка | Вообще, закрытие 91 настолько простое, что там и ошибок быть не должно. |

| Shur1cIT | Документ закрытие 91,91 счета период Декабрь 2011 или я чтото не так делаю? |

| Джордж1 | (9)то что ты хочешь в (0) называется реструктуризацией баланса |

| МурЬка | (9) Правильно все делаешь. Без базы ничего не скажу, 91 после полного закрытия месяца должен закрыться в 0, включая все субсчета. |

| Amra | (8) Бывает) Если например перепутают субсчета — сделают проводки в дебет 91.1 или в кредит 91.2 |

| МурЬка | (10) Реформацией. |

| Amra | (11) Неправильно. Полностью 91 закроется после реструктизации, а не закрытия 91 счета |

| Джордж1 | (13)да, точно |

| МурЬка | (12) Кстати, да) |

| МурЬка | (14) в (11) написано «после полного закрытия месяца», а не «после выполнения операции Закрытие счетов 90, 91» |

| maxmb | 1 Не указана аналитика для прочих доходов и расходов. Обнаружены обороты по счету 91, по которым в проводках не указаны статьи прочих доходов и расходов в документе Списание с расчетного счета 00000000031 от 10.01.2012 13:29:16. Рекомендуется заполнить колонку «Субконто» в этом документе |

| maxmb | Такое не пишет? |

| Shur1cIT | нет такого не пишет |

| Shur1cIT | 91,01 движения по кредиту 91,02по дебетуэти счета она дажа не пытаеться списывать только при реформации |

| МурЬка | (21) Так и должно быть. После реформации все должны выйти в 0. |

| DailyLookingOnSunset | (21) У нас вот такие дятлобелки, которые подобные проводки делали, вроде все поувольнялись. |

Когда может быть сальдо по 19 счету?

7 ст. 171 НК РФ);

— при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 172 НК РФ);

— когда от контрагента не получены счета-фактуры (п. 1 ст. 169 НК РФ);

— при приобретении ОС и НМА (остаток по счету 19 возможен до принятия ОС и НМА к учету на счетах 01 «Основные средства» и 04 «Нематериальные активы», если организация по данному вопросу руководствуется разъяснениями Минфина России) (абз. 3 п. 1 ст. 172 НК РФ, см., например, Письма Минфина России от 29.01.2013 N 03-07-14/06, от 28.10.2011 N 03-07-11/290, от 21.09.2007 N 03-07-10/20).

ДОПОЛНИТЕЛЬНО по данному вопросу см. подраздел «Налог на добавленную стоимость (НДС)» Путеводителя по ИБ «Корреспонденция счетов».

Какие данные бухучета используются

при заполнении строки 1220 «Налог на добавленную стоимость

по приобретенным ценностям»

При заполнении этой строки Бухгалтерского баланса используются данные о сальдо по счету 19 на отчетную дату.

| Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса | = | Дебетовое сальдо по счету 19 <*> |

<*> Если организация на отдельном субсчете счета 19 учитывает суммы акцизов, впоследствии подлежащие вычету, то остаток по данному субсчету не участвует в формировании показателя строки 1220.

Показатели строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, в общем случае переносятся из Бухгалтерского баланса за предыдущий год.

Пример заполнения строки 1220

«Налог на добавленную стоимость по приобретенным ценностям»

ПРИМЕР 2.2

Показатели по счету 19 в бухгалтерском учете:

руб.

┌───────────────────────────────────────────┬─────────────────────────────┐

│ Показатель │На отчетную дату (31.12.2015)│

├───────────────────────────────────────────┼─────────────────────────────┤

│ 1 │ 2 │

├───────────────────────────────────────────┼─────────────────────────────┤

│1. По дебету счета 19 │ 925 000 │

└───────────────────────────────────────────┴─────────────────────────────┘

Организация не учитывает суммы акцизов, подлежащие впоследствии вычету, на отдельном субсчете счета 19.

Фрагмент Бухгалтерского баланса за 2014 г.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2014 г.│ 2013 г. │ 2012 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 3953 │ 1582 │ 1812 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

Решение

Величина остатка «входного» НДС на отчетную дату составляет 925 000 руб.

Фрагмент Бухгалтерского баланса в примере 2.2 будет выглядеть следующим образом.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2015 г.│ 2014 г. │ 2013 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 925 │ 3953 │ 1582 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

3.1.2.3. Строка 1230 «Дебиторская задолженность»

По данной строке показывается общая сумма дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Раскрытие информации о характере дебиторской задолженности может осуществляться путем введения дополнительных строк, например «в том числе долгосрочная» и «в том числе краткосрочная».

Согласно разъяснениям Минфина России, содержащимся в Письме от 27.01.2012 N 07-02-18/01, в бухгалтерском балансе данные о дебиторской задолженности за проданные товары, продукцию, выполненные работы и оказанные услуги отражаются в случае их существенности обособленно от сумм авансов (предоплаты), перечисленных организацией в соответствии с договорами.

Что учитывается

Дата добавления: 2016-02-27; просмотров: 618;

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

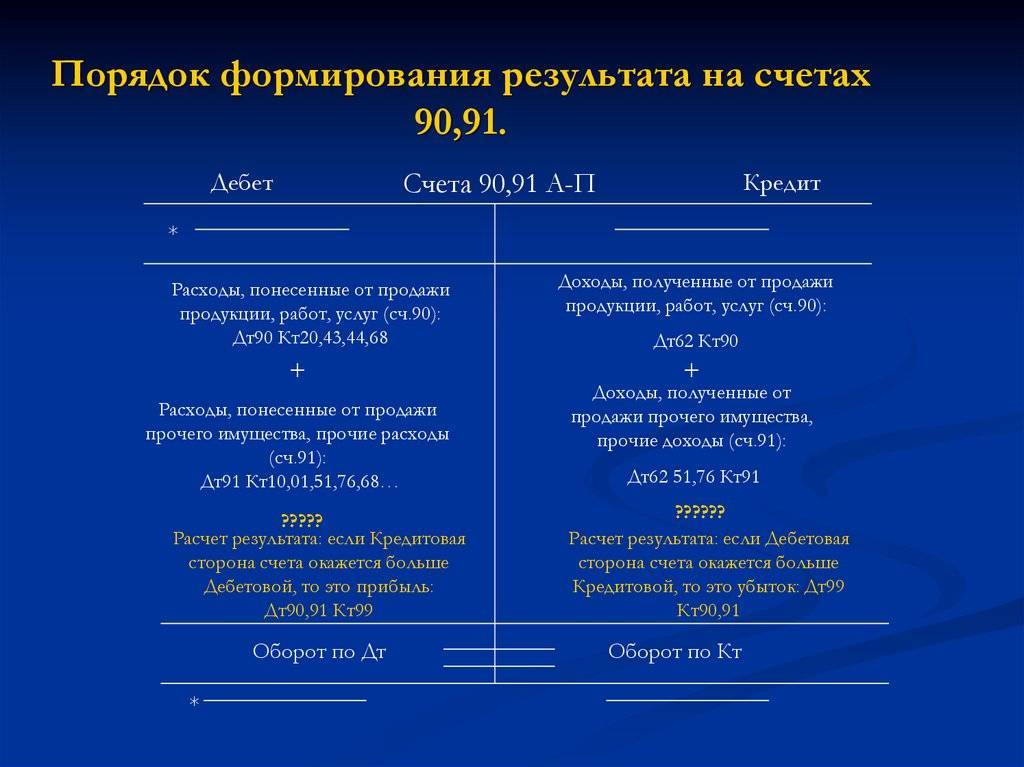

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

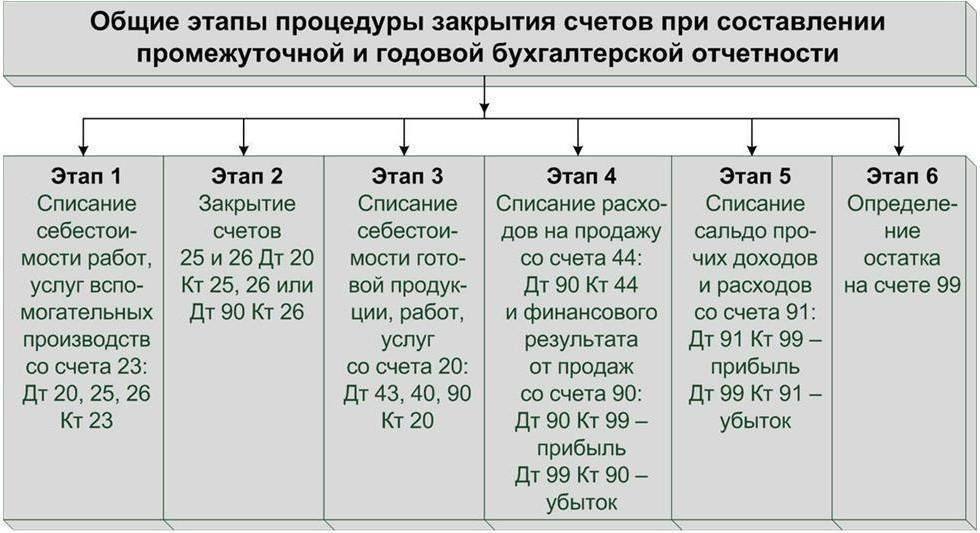

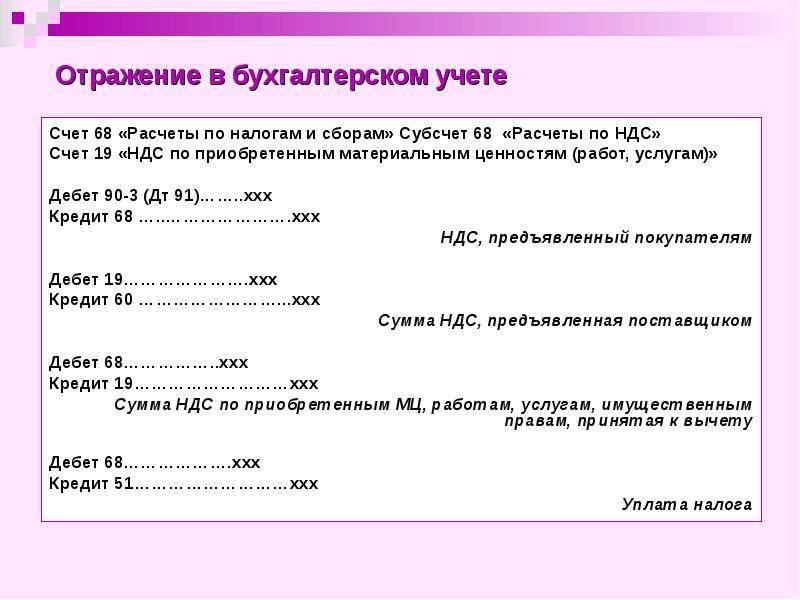

Бухгалтерские проводки для начисления и списания НДС по приобретенным ценностям

Отражение уплаченных или предназначенных к уплате сумм НДС производится по дебету 19 счета в корреспонденции со счетами для учета расчетов. По кредиту осуществляется списание накопленных сумм, как правило, в паре со сч. 68-2 (предназначен для расчетов с бюджетом). Делаются следующие записи:

- Дт 19 — Кт 60 — отражение сумм поступившего ндс в расчетах с поставщиками и подрядчиками;

- Дт 19 — Кт 76 — с разными кредиторами и дебиторами.

- Дт «счета учета материальных ценностей, услуг» — Кт 60, 76 — стоимость поступивших материалов, услуг.

Далее происходит списание входящих сумм на 68 счет. Запись проводки выглядит так: Дт 68-2 — Кт 19. По итогам налогового периода величина НДС к перечислению в бюджет будет уменьшена на сумму, накопленную на сч. 19, с учетом факта оплаты и оприходования услуг и материальных ценностей. Здесь стоит отметить, что подача декларации по налогу на добавленную стоимость с первого января 2014 года осуществляется только в электронном виде. Отчитываться через Интернет придется всем компаниям на основании закона №134-ФЗ от 28 июня 2013 г.

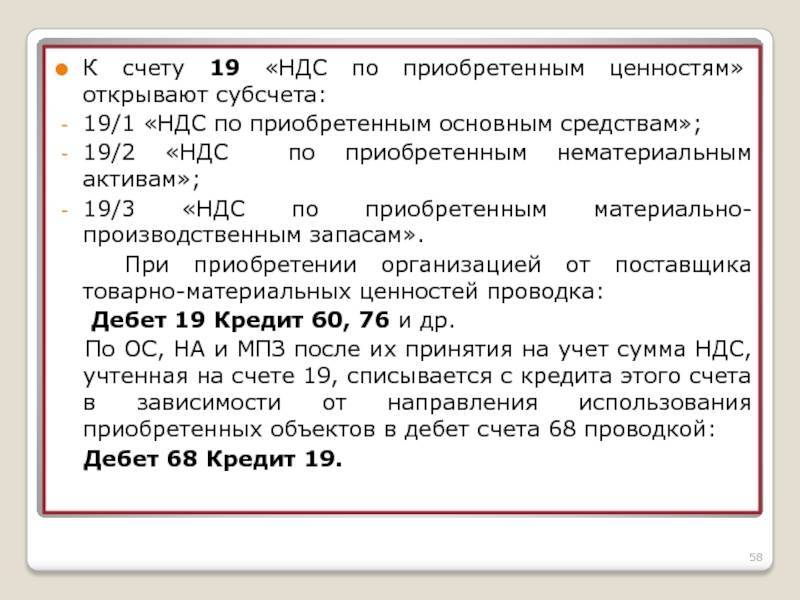

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

НДС по приобретенным ценностям и производственные расходы компании

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Также расходы могут списываться на другие счета компании, в том числе 25, 26, 44, если это общехозяйственные или общепроизводственные расходы или если товары подлежали перепродаже (счет 44). Они корреспондируют с 19 сч. по дебету: «Дт 25, 26, 44 — Кт 19».

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

Пример учета НДС при расчетах с поставщиками и принятие его к вычету: проводки с пояснениями

Разберем ситуацию, когда компания в течение марта 2014 года приобретала у поставщика продукцию и перепродавала ее своим заказчикам. Партия была закуплена и реализована в полном объеме. Затраты на покупку составили 12 000 рублей, из которых 1 830,51 рублей составил НДС. Величина налога была выделена из стоимости товара и отнесена на счет 19. В учете эту операцию отражают две бухгалтерские проводки:

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Затем определяем финансовый результат от сделки, считая разницу между дебетовыми и кредитовыми оборотами по счету «Продажи»: 10169,49 + 2745,76 — 18000 = — 5 084,75 рублей. Знак минус означает, что имела место прибыль. Переносим её на счет 99 «Прибыль и убытки»:

Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

Счет 19 — бухгалтерские проводки и примеры учета НДС

Счет 19 в бухгалтерском учете предназначен для отражения обобщенной информации о суммах НДС, которые оплачивает организация-покупатель, приобретая товар у поставщика. В статье описаны основные правила использования счета 19, а также рассмотрены проводки и примеры типовых операций в виде таблиц.

Учет «входящего» НДС на счете 19

Организация, приобретая у поставщика (подрядчика) товары (работы, услуги), оплачивает сумму НДС, включенную в стоимость товара и указанную в счете-фактуре. Сумму налога, который подлежит отражению в учете на основании полученных счетов-фактур, называют «входящим» НДС и учитывают на счете 19.

В случае, если приобретенный товар был использован организацией в производственных целях, то сумма «входящего» НДС подлежит возмещению на основании корректно оформленного счета-фактуры, полученного от поставщика. Бухгалтер, отражающий факт принятия НДС к учету и предъявления его к вычету, делает следующие записи:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Учтена сумма НДС, оплаченная поставщику товара | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | Счет-фактура |

Типовые проводки по счету 19

Счет 19 имеет широкое применение при отражении НДС по взаиморасчетам с поставщиками и подрядчиками. Кроме того, сумма НДС может быть выдела из стоимости товаров (услуг), поступивших от сторонних организаций. Данные операции отражаются такими проводками:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Отражение НДС от стоимости поступивших товаров (работ, услуг) | Счет-фактура |

| 19 | 76 | Отражение НДС от стоимости товаров (работ, услуг), поступивших от сторонней организации | Счет-фактура |

При возникновении особых условий сумма НДС, отраженная по счету 19, может быть скорректирована. Операции по списанию НДС со счета 19 проводятся в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 08 | 19 | Входящим НДС, не принятым к вычету, увеличена стоимость объекта основных средств | Акт учета ОС, бухгалтерская справка |

| 91 | 19 | Списан НДС по материалам, которые были использованы с целью получения внереализационных доходов (доходы не облагаются НДС) | Бухгалтерская справка-расчет |

Учет сумм НДС на производственных предприятиях осуществляется с использованием счетов 20, 23, 29. Рассмотрим типовые проводки по отражению «входящего» НДС в организациях производственной сферы:

| Дт | Кт | Описание | Документ |

| 20 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (основное производство) | Бухгалтерская справка-расчет |

| 23 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (вспомогательное производство) | Бухгалтерская справка-расчет |

| 29 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (обслуживающее производство) | Бухгалтерская справка-расчет |

Пример отражения операций по счету 19

Отражая данные операции и определяя финансовый результат за январь 2016, бухгалтер ООО «Прометей» сделал в учете следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | На склад ООО «Прометей» оприходована партия автозапчастей (154 300 руб. — 25 537 руб.) | 128 763 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС, выставленная АО «Машиностроитель» | 25 537 руб. | Товарная накладная, счет-фактура |

| 68 НДС | 19 | Сумма НДС предъявлена к вычету | 25 537 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства АО «Машиностроитель» в счет оплаты за запчасти | 154 300 руб. | Платежное поручение |

| 90.2 | 41 | Себестоимость запчастей, направленных на реализацию, отражена в составе расходов | 128 763 руб. | Товарная накладная, договор купли-продажи |

| 62 | 90.1 | Учтена сумма выручки от реализации запчастей | 241 500 руб. | Расходная накладная, договор купли-продажи |

| 90.3 | 68 НДС | Начислена сумма НДС от выручки для уплаты в бюджет | 36 839 руб. | Расходная накладная, договор купли-продажи |

| 51 | 62 | Зачислены средства от покупателя в счет оплаты за реализованные товары | 241 500 руб. | Банковская выписка |

| 90.9 | 99 | Отражена сумма финансового результата по итогам января 2016 года (241 500 руб. — 128 763 руб. — 36 839 руб.) | 75 898 руб. | Оборотно-сальдовая ведомость |