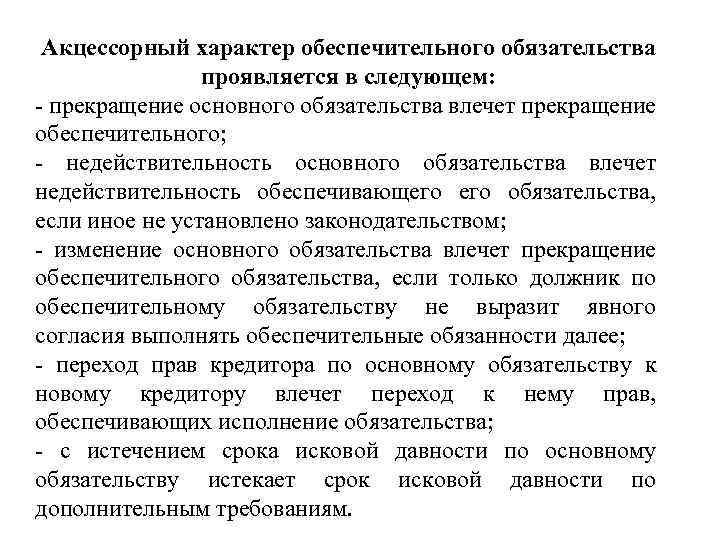

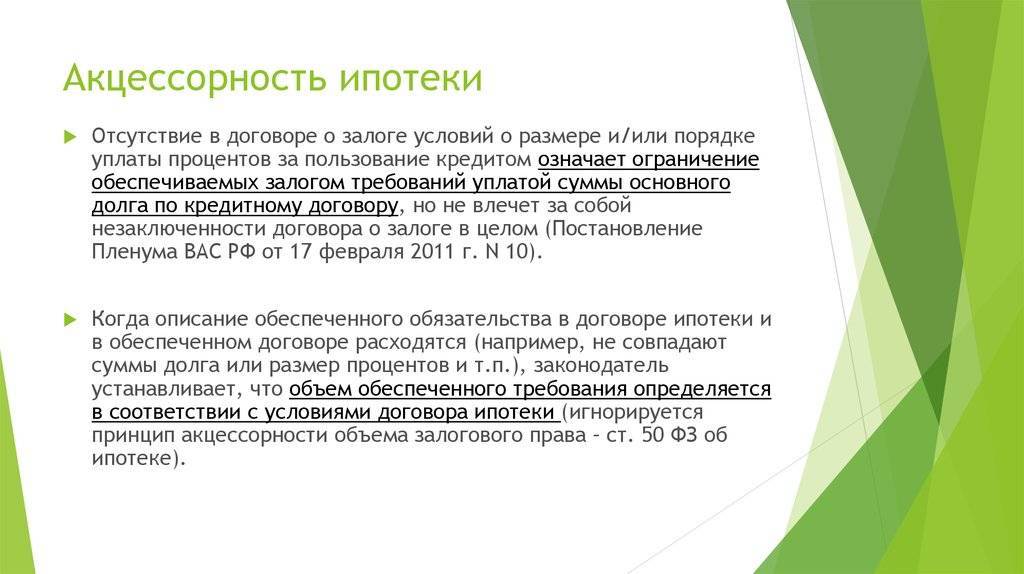

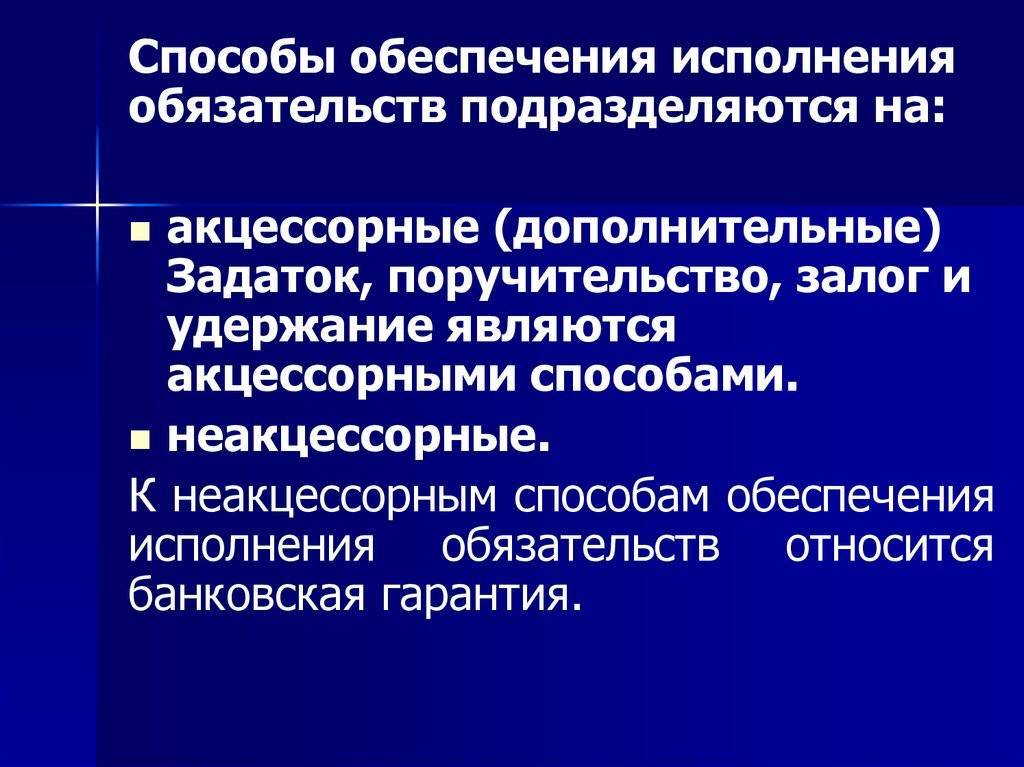

Акцессорные способы обеспечения исполнения обязательств

Обеспечительные меры допустимо применять в отношении всех существующих обязательств, ввиду отсутствия законов касательно этого. Так, обеспечить можно и те, которые возникли из любых сделок, а также договорные, внедоговорные, денежные, предполагающие предоставление услуг (вещей). Даже сами обеспечительные обязательства могут быть обеспечены. К примеру, обеспечить исполнение договора поручительства можно посредством залога. Совсем другое дело то, что возможность применения конкретного способа предопределена его сутью, она может быть ограничена и законом.

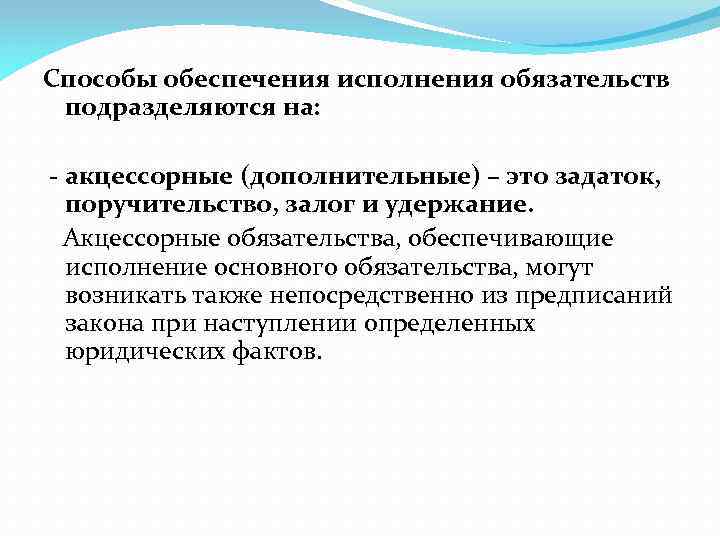

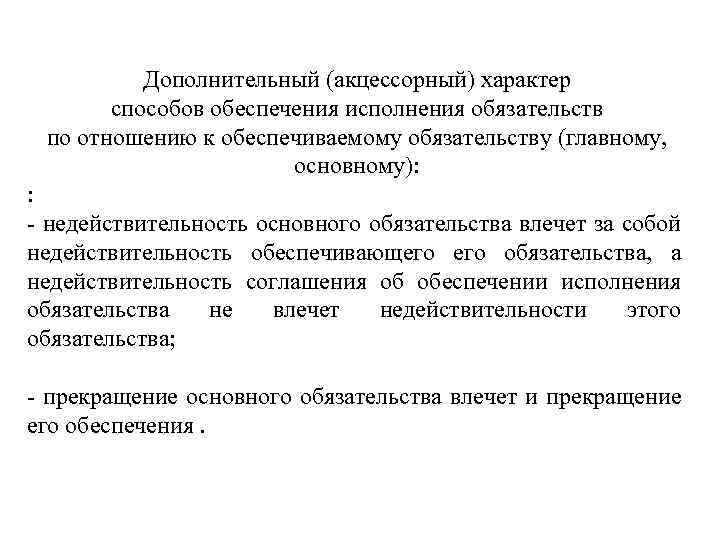

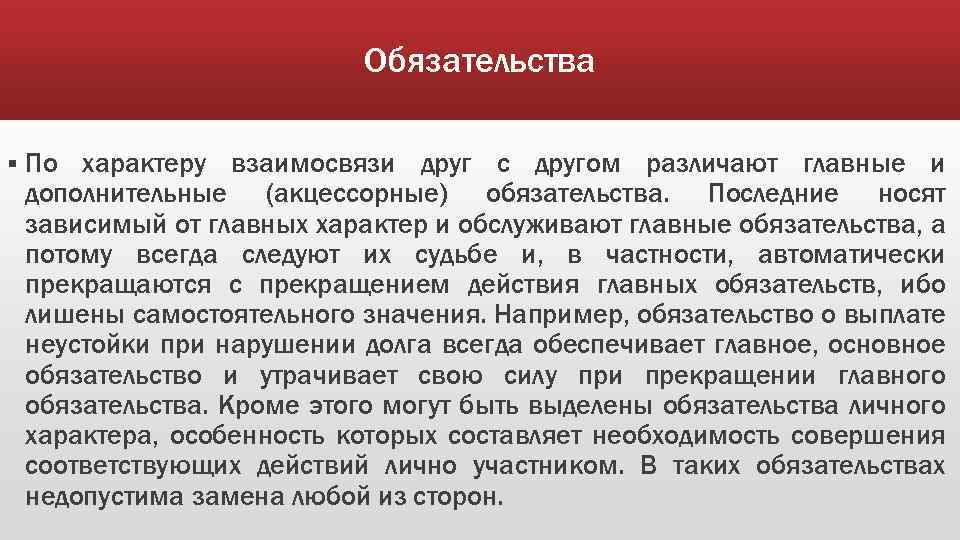

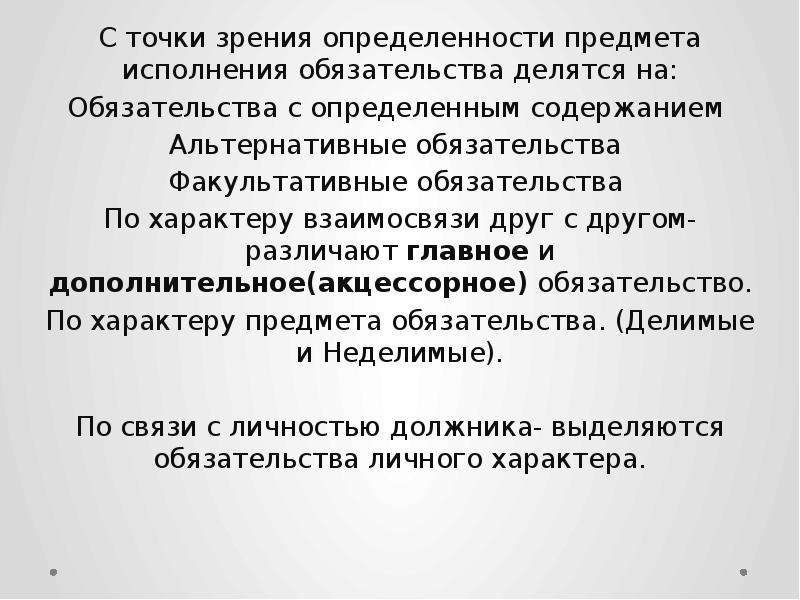

Акцессорным способом исполнения обязательства является один из дополнительных: поручительство, удержание, задаток, залог. Соглашение касаемо установления 1-го из них создает принадлежностное обязательство, предназначенное обеспечить исполнение именно основного обязательства. Как уже упоминалось ранее, недействительность последнего приводит к отсутствию правомочности и первого. Что касается недействительности соглашения по поводу обеспечения исполнения прописанных обязательств, то она никак не влияет на само обязательство.

В ситуации перехода права требования к другому кредитору права, которые обеспечивают исполнение главного обязательства, тоже переходят.

МЧП: акцессорные обязательства

Они рассматриваются в данном праве в исключительном порядке. Акцессорные обязательства в МЧП, которые сопутствуют внешнеэкономическим сделкам, исключены из особого обязательственного статуса. Коллизионные привязки в рамках договоров залога, поручительства имеют автономный характер. Ответственность поручителя, права, обязанности залогодателя подчинены правопорядку, самостоятельно устанавливающемуся, независимо от статуса основного долга. Но содержание последнего оказывает влияние на обязательства и залогодателя, и поручителя.

В данной ситуации наблюдается расщепление существующей коллизионной привязки: взаимоотношения по основному обязательству подчинены 1-му правопорядку, а по акцессорному – другому. Те, которые связаны с уступкой процентов требованием, неустойкой, задатком, попадают под тот же закон, что и капитальная составляющая долга. Обязательственный статус не покрывает требования, не попадающие под исковую давность (касаемо возмещения вреда, личностных неимущественных прав, пр.). Согласно общему правилу, к таковым должен быть применен закон суда на основании общей конституции деликтных обязательств.

Также под вышеупомянутый статус не попадают вопросы, связанные с общей дее- и правоспособностью контрагентов при осуществлении внешнеторговых сделок. Здесь применяется сочетание материально-правового принципа нацрежима для иностранцев и личного закона.

Какие обязательства являются акцессорными: понятие

Обо всех видах обязательств в российском гражданском праве можно прочитать в статье Общие положения об обязательствах в ГК РФ. Акцессорные — один из видов обязательств.

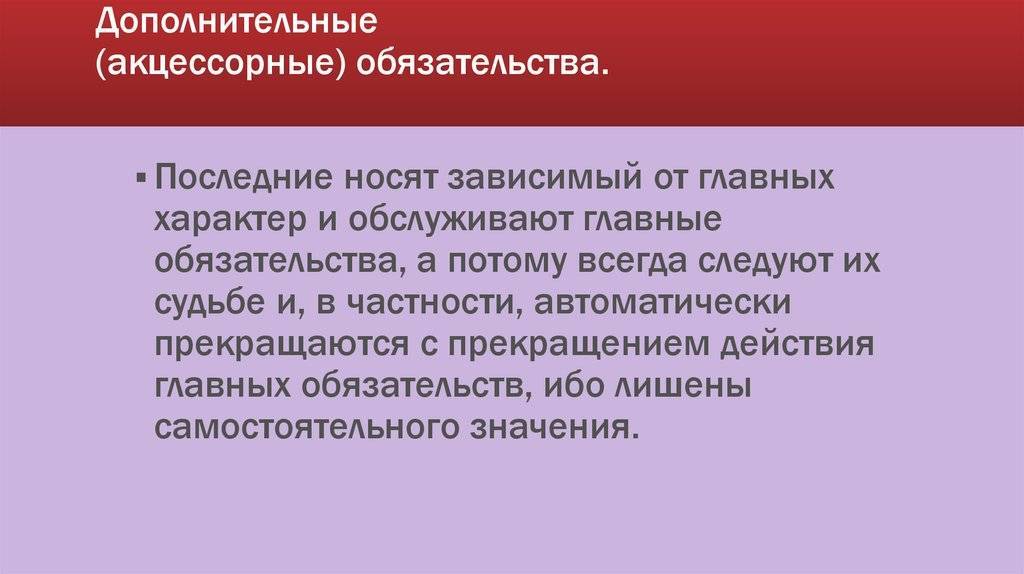

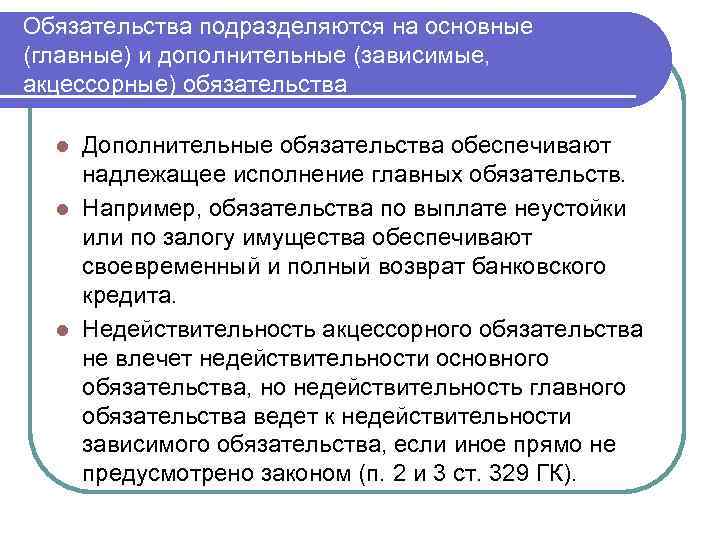

Акцессорное обязательство — это дополнительное к основному соглашению обязательство, чаще всего обеспечительное, которое следует судьбе основного и прекращается в случае его прекращения.

Этот тип обязательств неотъемлемо связан с основным и по общему правилу при прекращении основного аннулируется. Существуют следующие особенности этого типа обязательств:

- Акцессорными обязательствами являются далеко не все средства обеспечения основного, некоторые способы обеспечения носят не акцессорный (дополнительный), а самостоятельный характер. Практически все акцессорные обязательства имеют природу обеспечительных, но не все обеспечительные обязательства будут акцессорными. Исключением станет независимая гарантия, которая имеет собственную правовую природу и существует отдельно от судьбы основного обязательства (п. 1 ст. 368 Гражданского кодекса РФ). Обо всех видах обеспечительных обязательств можно прочитать в статье Обеспечение исполнения обязательств в гражданском праве.

- Акцессорное обязательство различной природы может содержать любой тип договоров — от купли-продажи до строительного подряда.

- Иногда для воплощения этого типа обязательств, если их стороной становится третье лицо (залог от третьего лица, поручительство), требуется заключение отдельного соглашения.

- Акцессорное обязательство может появиться не только в силу договора, но и по прямому указанию закона. Например, законная неустойка возникает в силу ст. 97 и 108 закона «Устав железнодорожного транспорта Российской Федерации» от 10.01.2003 № 18-ФЗ.

Судебная практика по акцессорным обязательствам

Понятие и признаки акцессорного обязательства не вызывают вопросов в правоприменительной практике. Подавляющее большинство судебных дел, связанных с этим типом правоотношений, относятся к выплате неустойки.

Часто отмечаются следующие моменты:

- объем обязательств по дополнительному обязательству не может превышать объем обязательств по основному (см. решение АС Архангельской области от 25.12.2017 по делу № А05-14290/17);

- отсутствие конкретизации основного обязательства в договоре влечет за собой невозможность взыскания каких-либо сумм по акцессорному обязательству (см. постановление ФАС Дальневосточного округа от 18.02.2014 по делу № А16-640/2013);

- только банковская гарантия носит неакцессорный характер, гарантии же, выданные правительствами субъектов Федерации и государственными органами в соответствии с нормами бюджетного законодательства, будут акцессорными обязательствами, к которым можно применять по аналогии нормы о договоре поручительства (см. п. 4 постановления Пленума ВАС РФ от 22.06.2006 № 23, постановление АС Северо-Западного округа от 20.12.2017 по делу № А13-12732/14).

Акцессорный характер обязательства означает его прекращение в случае прекращения основного обязательства, кроме того, размер ответственности по нему может быть уменьшен судом. Поэтому при выборе способа обеспечения необходимо иметь это в виду и использовать различные способы обеспечения, позволяющие наилучшим образом защитить право.

Институт обязательственного права представляет собой наиболее обширную подотрасль юридической системы. В него включены нормы, регулирующие рыночные отношения, возникающие повседневно между предпринимателями, некоммерческими структурами и отдельными физлицами. Большая часть споров, которые рассматриваются в судах, связана с погашением обязательств.

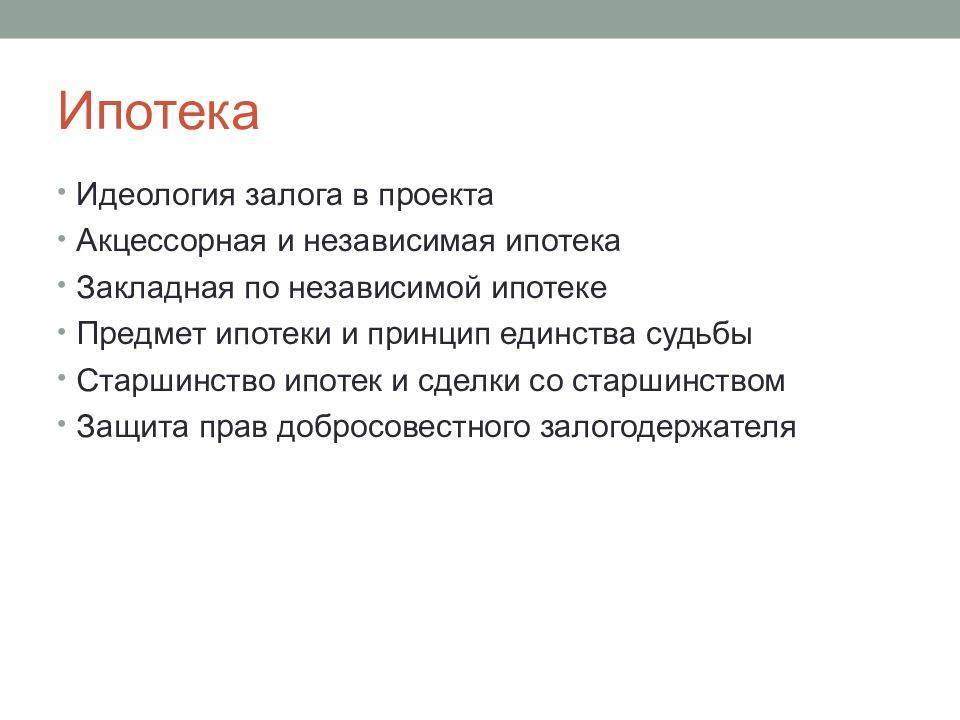

Что представляет собой залог?

Ему посвящен 3-й параграф 23 главы российского Гражданского кодекса. Залог — акцессорное обязательство, согласно которому залогодержатель (кредитор по обязательству, обеспеченному залогом) вправе в ситуации его невыполнения удовлетвориться за счет стоимости имущества, которое было заложено, непосредственно перед остальными кредиторами субъекта, владеющего заложенным имуществом (залогодателя), за установленными законом изъятиями.

Если сопоставить данное определение с ранее рассмотренным понятием обязательства, то залог можно трактовать как гражданское правоотношение. Он может возникнуть в следующих ситуациях:

- из договора;

- при наступлении обстоятельств, указанных в законе.

Целью залогодержателя является получение преимущества перед остальными кредиторами должника. Заключение договора о залоге сразу не образует данное преимущество ввиду того, что договор с момента визирования становится обязательным только для его контрагентов

Для защиты от 3-их лиц залогодержателю особо важно установить в свою пользу вменение дополнительных обязательств относительно предмета залога (его обременение)

Понятие акцессорного обязательства

Оно раскрывается в ГК и считается дополнительным, придаточным к основным условиям договора. Вступая в сделку, зачастую кредитор требует от должника гарантировать исполнение обязательств. Акцессорное соглашение выступает в качестве своеобразного резерва. В случае ненадлежащего поведения должника он гарантирует погашение существующей задолженности. Соответственно, можно сформулировать ключевые признаки, которыми обладает акцессорное обязательство. Это :

- Зависимость от основных условий сделки.

- Формирование внешнего резерва погашения задолженности.

- Наличие обеспечительного интереса.

Правовая природа рассматриваемых обязательств

В отсутствии легального определения обеспечительного обязательства специалисты в этой области предлагают несколько его трактовок. Так, обеспечение понимают в качестве имущественных, предварительных, специальных, дополнительных, акцессорных мер, установленных в ситуации несоблюдения требуемых обязательств, выступающих гарантом их исполнения, выполняющих защитную функцию касательно кредитора, стимулирующую – со стороны должника.

Но все же вышеперечисленные признаки не могут в полной мере отнести какую-либо гарантийную меру к обеспечению, так как некоторые из них присущи и другим понятиям. Трактовка рассматриваемого термина в качестве дополнительного права кредитора в ситуации неисполнения должником своих обязательств не дает возможности отличить его от санкции. А акцессорный характер обеспечивающих обязательств – не определяющий признак ввиду того, что данное свойство не является причиной, оно выступает следствием. Если обязательство приравнивается к обеспечению, то за ним признается и акцессорное свойство.

Акцессорное обязательство: определения, основные черты

Чаще всего его синонимом выступает обеспечительное. Акцессорное обязательство – дополнительное, придаточное к основному. Если исчезнет второе, то пропадет и первое.

Акцессорное обязательство (ГК РФ) – то, которое связано с основным и носит относительно него производный, зависимый, вспомогательный характер. Реализация интереса (обеспечительного) достигается особенным путем: контрагенты образуют так называемый внешний резерв, за счет него в случае неисправности должника исполняется основное обязательство

Можно говорить о том, что это самое важное из свойств обеспечительных мер

Значит, акцессорное обязательство может быть выражено:

- зависимостью от основного;

- базированностью на обеспечительном интересе;

- созданием внешнего (относительно основного обязательства) резервного источника исполнения.

Признаки акцессорного обязательства

Акцессорный характер обязательства означает следование судьбе основного обязательства. Теория права выделяет следующие признаки акцессорного обязательства:

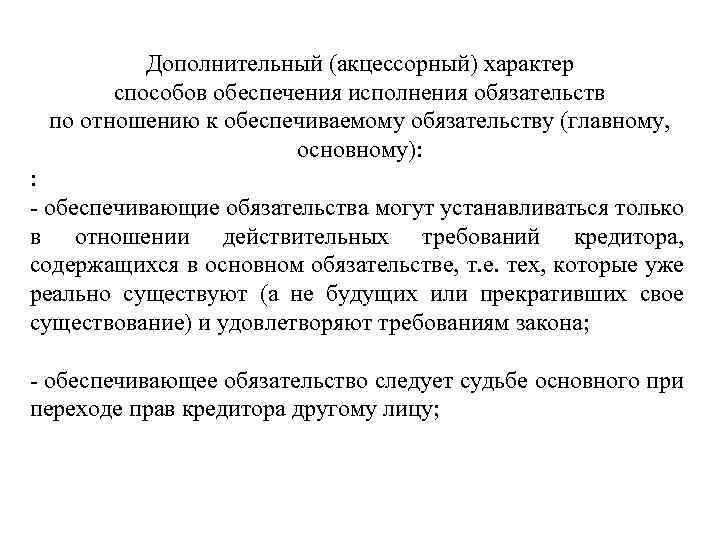

- Оно возникает до или после возникновения основного, но прекращается вместе с его прекращением (п. 4 ст. 329 ГК РФ). Некоторые виды акцессорных обязательств могут обеспечивать те обязательства, которые возникнут в будущем.

- Субъектом акцессорного обязательства может быть должник или третье лицо, но объем акцессорного обязательства никогда не будет большим, чем объем первоначального обязательства должника.

- Существует прямое соотношение между сроками исковой давности по основному и дополнительному обязательству. В большинстве случаев они идентичны, но по денежным обязательствам согласно пп. 24–25 постановления Пленума ВС РФ от 29.09.2015 № 43 срок давности будет исчисляться по каждому отдельному платежу, включая требования по неустойке.

- Если нет прямого указания закона, то акцессорное обязательство переходит вместе с основным при всех случаях смены стороны (ст. 384 ГК РФ).

- Отдельно перевод акцессорного обязательства без основного невозможен.

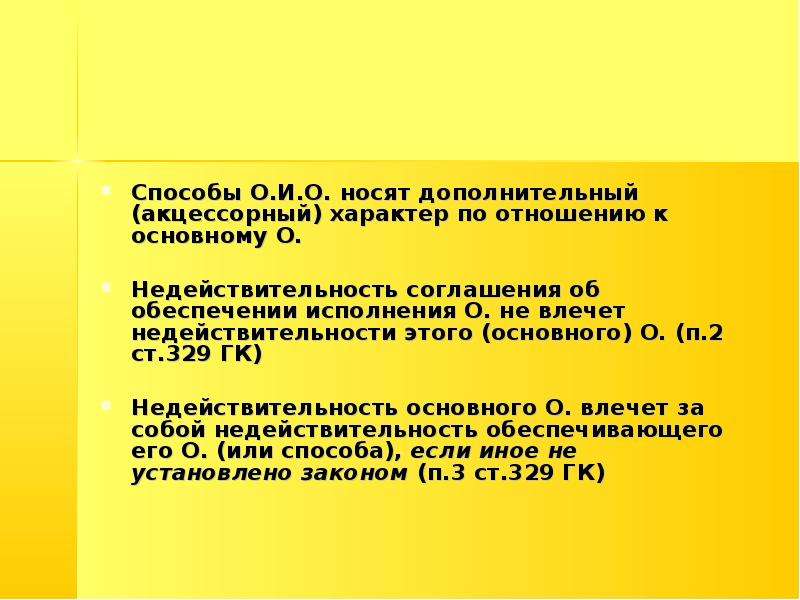

- Пороки дополнительного обязательства не влияют на действительность основного (п. 2 ст. 329 ГК РФ).

- Недействительность основного приводит к тому, что акцессорное считается обеспечивающим обязательства, возникшие из недействительности, в т. ч. реституцию (п. 3 ст. 329 ГК).

Акцессорные способы исполнения обязательств

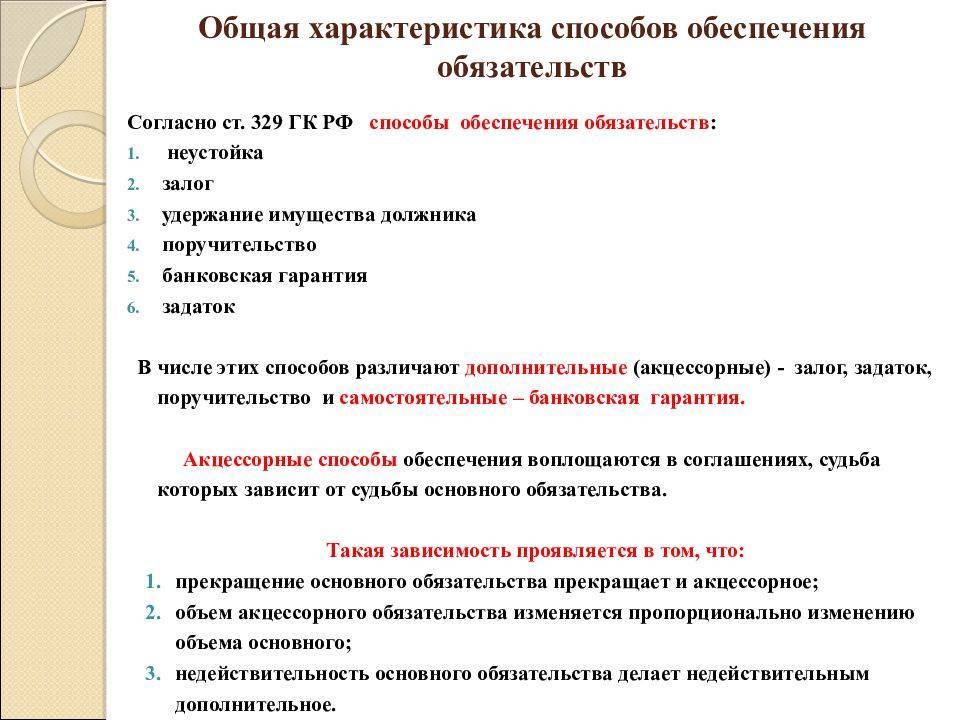

Опираясь на статьи ГК РФ, можно выделить целый ряд дополнительных способов, которые направлены на выполнение обязательств:

- Поручительство. Выступает в качестве личностного обязательства, которое дается с целью подтверждения, что основное будет выполнено.

- Залог. Согласно ГК кредитор в случае невыплаты долга имеет право удовлетворить свои материальные претензии, воспользовавшись имеющимся залогом. Именно поэтому его относят к акцессорным способам.

- Ипотека. Учитывая, что ипотека расценивается в качестве залога недвижимого имущества, соответственно она автоматически приобретает черты акцессорности.

- Неустойка. В рамках дополнительных обязанностей считается самой распространенной. Цель ее начисления – освободить кредитора от необходимости определять и доказывать размер понесенных убытков. Т. е. акцессорные признаки налицо: какова бы ни была сумма, неустойка должна быть выплачена обязательно.

- Задаток. Такой способ служит подтверждением факта, что сделка состоялась. Даже, если одна из сторон отказывается далее выполнять свои обязательства по договору, задаток хотя бы частично компенсирует понесенный убыток второй стороне.

- Удержание. Такой правовой способ возникает у кредитора в случае, если должник не выполнил свои обязательства. А значит, с исчезновением основного, теряет смысл и дополнительное, что автоматически ставит удержание в разряд вспомогательных способов.

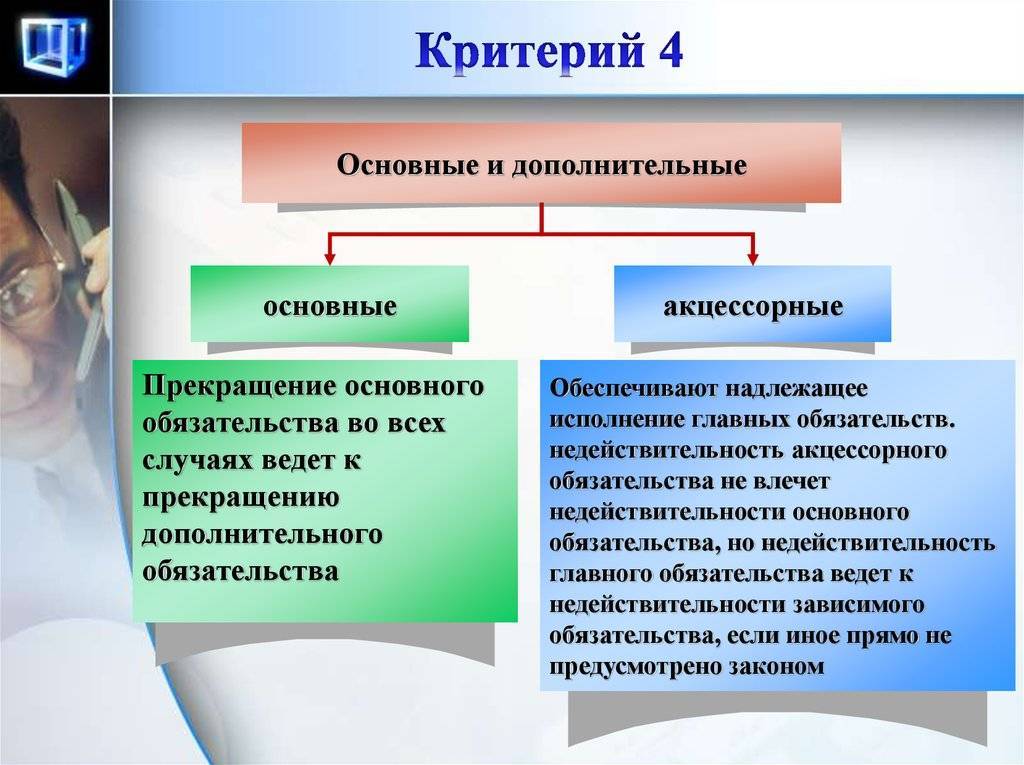

Подводя итог, можно сказать, что акцессорные и неакцессорные способы обеспечения обязательств имеют ряд отличий. Самое главное заключается в том, что дополнительные проистекают из основных и существуют всегда взаимосвязано. Тогда как главные обязательства могут работать и без вспомогательных.

Узнать об обеспечении обязательств можно из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Неакцессорные обязательства

Они не зависят от главного обязательства, обеспечить которое они призваны (к примеру, банковская гарантия). Такого рода обязательства тесно взаимосвязаны с основными. В этом случае обеспечительное обязательство остается действительным даже при условии недействительности основного.

Банковская гарантия – с точки зрения гражданского законодательства достаточно новый способ обеспечения исполнения обязательства. Это обеспечительная мера, которая гарантирует исполнение главного обязательства. Она достаточно независима от него и не имеет акцессорного характера. Законодателем не употребляется такой термин, как ответственность гаранта перед кредитором принципала – бенефициаром. Присутствует четкое обозначение гаранта как не ответственного лица, а обязательного по отношению к бенефициару в случае неисполнения принципалом (должником) обязанности. Однако при нарушении гарантом своей обязанности сразу наступает ответственность уже перед бенефициаром. Она не ограничивается той суммой, на которую была выдана гарантия (при условии отсутствия иного).

Напоследок стоит напомнить, что в статье были рассмотрены такие понятия, как акцессорные и неакцессорные обязательства, их свойства и виды.

Правовая основа

Когда заключается любой хозяйственный контракт (к примеру, договор купли-продажи), то, как правило, он несет в себе кроме основных и признаки акцессорности обеспечительных обязательств. Действующий на данный момент в Российской Федерации Гражданский Кодекс дает правовую обоснованность коллизионных привязок для части таких дополнительных обязательств. Так, п. 3 ст. 1211 устанавливает, что при заключении договора поручительства опираться необходимо на право поручителей. Если же подписывается договор залога, то соответственно – право залогодателя и залогодержателя.

Если же обязательство, возникшее из соглашения, данной статьей не регламентируется, то в отношении него должен применяться закон, который наиболее близко соприкасается с обязательством. Чаще всего таковым становится закон, регулирующий основное обязательство.

Особняком в череде обязательств стоит банковская гарантия. Она хоть и выполняет роль обеспечителя исполнения, однако, не имеет зависимости от главного обязательства (ст.370 ГК РФ). Гарантия подчинена сугубо индивидуальной коллизионной привязке. А учитывая, что она расценивается в качестве односторонней сделки, то согласно ст. 1217 ГК РФ к банковской гарантии должно быть применено право гаранта (если речь идет конкретно о дополнительных обязательствах).

Специфика

Акцессорное обязательство – это, проще говоря, поручительство. В отношении него применяются положения ст. 367 ГК. В норме, в частности, устанавливается:

- Прекращение существования основного долга влечет снятие поручительства. Это обуславливается тем, что в случае исполнения обязательства, обеспечивать будет нечего.

- Изменение первоначальных условий приводит к снятию поручительства. Исключение составляют случаи, когда субъект выражает согласие нести соответствующую ответственность.

- При переводе долга лицо вправе отказаться оставаться поручителем.

- По окончании срока, в течение которого действует основное обязательство, акцессорное также прекращает существование. При этом в ст. 367 ГК предусмотрена исковая давность. Она введена для предотвращения конфликтных ситуаций. Так, например, если срок погашения уже наступил, а должник не предпринял действий по ее погашению, кредитор вправе подать иск в течение года к поручителю. Если за это время он претензии в суд не направил, акцессорное обязательство снимается.

Кроме этого, по общему правилу, в случае признания основного договора недействительным, таковым будет считаться и любое дополнительное к нему соглашение. Соответственно, это положение распространяется и на любой акцессорный способ обеспечения исполнения обязательства.

Неустойка в качестве разновидности акцессорных обязательств

Это наиболее распространенный способ в рамках рассматриваемой темы. Главное назначение – освобождение кредитора от требуемого доказательства величины убытков, подлежащих возмещению. Это приводит к возможности компенсации нарушенного неисполнением обязательства (ненадлежащим его исполнением) интереса со стороны кредитора при недоступности (затруднительности) его денежной оценки. Обоснование этого заключено в сути неустойки, а именно в определении конкретной суммы, подлежащей выплате вне зависимости ни от размера убытков, ни даже от их наличия (в ситуации неисполнения обязательств, их ненадлежащего исполнения, включая случаи с просрочкой).

Согласно нашему гражданскому законодательству, неустойка – это естественный способ, при котором обеспечивается акцессорное обязательство. Это форма имущественной ответственности за его нарушение.

Основное понятие

Понятие и принципы акцессорных обязательств регламентируются ГК РФ. Кодексом устанавливается, что подобный вид напрямую проистекает из прямых обязательств. Это значит, что при исчезновении вторых, первые автоматически аннулируются.

Существование любого договорного обязательства подразумевает наличие целого спектра всевозможных прав. Часть из них характеризуют основные аспекты процесса, поэтому именуются основными. Остальные разрабатываются с учетом необходимости предоставить дополнительные гарантии реализации обязательства, т. е. их основная цель – снизить риски неисполнения. Поэтому их именуют дополнительными (акцессорными обязательствами). Они могут существовать, только пока имеются главные обязательства.

Однако такой механизм вовсе не значит, что порядок их возникновения закреплен. Т. е. вовсе не обязательно, что сперва возникает основное обязательство и только после него акцессорное. Ряд ситуаций предполагает, что дополнительное обязательство создается, чтобы обеспечить основное, которое возникнет только в будущем времени.

Таким образом, такое обязательство выражается в следующих факторах:

- Оно всегда находится в прямой зависимости от основного обязательства.

- Создается только с обеспечительной целью.

- Для его реализации формируют независимый материальный источник исполнения.

Заключение

Необходимость обеспечения исполнения обязательства вполне понятна. Любой кредитор хочет быть уверен в том, что задолженность перед ним будет погашена. Если исполнение обязательства обеспечивает поручитель, то он должен понимать свою ответственность и предполагать последствия. Самым распространенным вариантом сегодня считается залог. Особенно популярны отношения между гражданами и кредитными организациями, предоставляющими ипотеку. В качестве обеспечения в таких ситуациях выступает объект недвижимости. При этом граждане могут им пользоваться и владеть, но до погашения задолженности он остается в распоряжении банка. В интересах лица как можно скорее расплатиться с кредитором, чтобы снять ограничения. Еще одним способом является задаток. Он используется, как правило, при совершении сделок купли-продажи. Задаток призван гарантировать передачу вещи, доставку груза и пр.

Стоит для начала определиться с таким понятием, как обязательства. В рамках российского гражданского права это важнейшая, самая обширная подотрасль, ее нормы предназначены обслуживать весь рыночный оборот, они повседневно используются и предпринимателями, и некоммерческими организациями, и отдельными гражданами.

Большая часть имущественных споров, которые рассматриваются государственными третейскими судами, сопряжена с исполнением обязательств

Именно это обуславливает достаточно весомую и теоретическую, и практическую значимость существующих институтов обязательственного права, важность процесса их изучения

В нашем Гражданском кодексе обязательства интерпретируются в качестве обязанности 1-го лица (должника) осуществлять в пользу другого (кредитора) конкретные действия: передать имущество, уплатить деньги, выполнить работу или же воздержаться от совершения действия, а также как право 2-го требовать от 1-го исполнения возложенной на него обязанности.