Ссылка № 1. О чем можно сообщить…

Закон предлагает фактическим и номинальным владельцам имущества осуществить добровольное декларирование следующего имущества и счетов в банках (п. 1 ст. 3 Закона № 140-ФЗ в редакции Закона № 33-ФЗ от 19.02.2018 г.):

1) имущества, собственниками или фактическими владельцами которого они являются на дату представления декларации, а именно:

земельных участках и иных объектов недвижимости (в декларации указывается наименование, рег. №, доля в собственности, адрес);

транспортных средств (в декларации указывается наименование, рег. №, адрес регистрации ТС);

ценных бумаг, в том числе акций, долях участия (паях) в российских и (или) иностранных организаций (наименование, рег. №, ИНН, адрес регистрации организации, в которой участвует физическое лицо и (или) выпустившей ценные бумаги; доля участия, количество и номинальная стоимость ценных бумаг);

Также физическое лицо раскрывает в декларации сведения о том, является он фактическим или номинальным владельцем. В последнем случае указываются реквизиты договора номинального владения.

Если декларант является фактическим владельцем, то к декларации прикладывает нотариально заверенные копии каждого из договоров номинального владения имуществом (пп. 1 п. 5 ст. 3 Закона).

2) контролируемых иностранных компаний и иностранной структуры без образования юридического лица, в отношении которых они являются контролирующими лицами по основаниям, не связанным с прямым участием в этих компаниях (в частности, являются бенефициарными владельцами КИК) (в декларации указывается рег. №, ИНН, адрес иностранной компании и основания для признания ее КИК);

При указании декларантом сведений об участии в российских и (или) иностранных компаниях, а также о КИК, гарантии по освобождению от ответственности предоставляются в пределах стоимости активов организаций (КИК) по состоянию на дату представления декларации (п. 10 ст. 4 Закона № 140-ФЗ);

3) счетах (вкладах) в банках, расположенных за пределами РФ, в том числе закрытых на дату представления декларации, об открытии и изменении реквизитов которых они обязаны уведомлять налоговые органы по месту своего учета по Закону о валютном регулировании.

4) счетов (вкладов) в банках, в отношении которых они признаются бенефициарными владельцами по Закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем…», с описанием основания для признания их бенефициарными владельцами

Кроме того, важно иметь ввиду, что физические лица вправе (п. 6 ст

3 Закона):

раскрыть информацию об источниках приобретения (способах формирования источников приобретения) имущества и денежных средств, зачисленных на счета, указанные в декларации;

Согласно п. 94 раздела XIV Приложения № 2 Закона № 140-ФЗ:

То есть физические лица могут в декларации не только указать конкретное имущество, КИК и счета, но еще указать отдельно цепочки операций (сделки) по приобретению имущества и активов КИК, перечислению денежных средств на счета, информация о которых содержится в декларации. В таком случае все гарантии, предоставляемые декларанту, будут распространяться и на эти связанные с ними операции.

В законе разъяснено, что под использованием имущества в виде акций, долей в российских и (или) иностранных компаниях, собственником или фактическим владельцем которых является декларант, а также использованием КИК понимаются операции по приобретению и распоряжению активами указанных организаций (КИК) (п 1.1. ст. 4 Закона № 140-ФЗ).

представить документы, подтверждающие права декларанта и (или) номинального владельца в отношении объектов имущества, указанных в декларации.

Условия амнистии действуют независимо от факта возвращения движимого имущества в Россию из этих стран (статья 6 Закона). Таким образом, российские владельцы или контролирующие лица при амнистии офшорных компаний и денежных средств на их счетах, не обязаны переводить денежные средства с их счетов на российские счета или акции (облигации) с офшорных компаний на территорию России, но только при условии продолжения ведения ими деятельности. В случае ликвидации КИК денежные средства должны быть возвращены на российские счета, так как перевод денежных средств ликвидированной КИК на зарубежные счета признается незаконной валютной операцией.

Новые налоговые льготы для деофшоризации бизнеса.

Для тех, кто уже воспользовался амнистией капиталов предыдущих этапов и раскрыл себя в качестве бенефициара КИК, подвис вопрос ликвидации иностранных холдинговых компаний.

В текущей обстановке вопрос встал более остро в связи с новыми санкциями, потенциальными рисками наложения каких-либо ограничений и ростом стоимости поддержания зарубежных структур. В ответ на эти опасения предоставлена возможность исключить иностранные компании из цепочки владения без налоговых последствий по НДФЛ.

Основатель бизнеса может в течение 2022 года переоформить на себя имущество (кроме денежных средств) и/или имущественные права, принадлежащие его иностранной компании, без уплаты НДФЛ Подп.60.2 ст.217 НК РФ.

Для применения налоговой льготы достаточно соблюсти следующие условия:

перечисленные активы принадлежали контролируемой иностранной компании по состоянию на 01 марта 2022 года;

одновременно с декларацией требуется подать в ИФНС заявление о применении налоговой льготы с приложение документов, подтверждающих стоимость ценных бумаг по данным учета иностранной компании.

За кажущейся простотой, кроется масса нюансов:

Льготой может воспользоваться только физическое лицо, переоформив активы лично на себя;

Физическое лицо должно являться налоговым резидентом РФ;

Использование льготы повлечет раскрытие информации налоговому органу. Конечно, если, например, отчетность по КИК подавалась и ранее, то налоговый орган сложно будет удивить. Тем не менее, иностранная холдинговая компания многими воспринимается как элемент защиты. При использовании льготы по НДФЛ они получат оперативную информацию о реализации прямого владения;

Способ «передачи»: любой (купля-продажа, меня или дарение). Однако, он все равно должен быть согласован с передающей иностранной стороной и ее законодательством, чтобы надлежащим образом оформить передаточные документы;

Нет требования по ликвидации иностранной компании

Однако, предостерегаем от соблазна «бросить» ее, так как бенефициары несут всю ответственность по налоговым недоимкам своих зарубежных компаний;

Важно учесть налоговые последствия на стороне передающей иностранной компании. В стране, где расположена иностранная компания, могут возникать налоговые последствия в связи с передачей активов в другую юрисдикцию (например, exit tax), либо налог с реализации по справедливой стоимости.

Отдельно упомянем инициативу по освобождению от налога на прибыль и единого налога при УСН прощение займа иностранной компанией. Законопроект №84984-8 https://sozd.duma.gov.ru/bill/84984-8 Это облегчит настройку новой структуры финансовых отношений в группе компаний после отказа от КИК.

Возможные последствия при амнистии капитала

Наказание при амнистии капитала может возникнуть, если физическое лицо будет заподозрено в легализации средств, имущества, полученного преступным путем, например при использовании поддельных документов, фальсификации данных в единых государственных реестрах или осуществлении незаконной реорганизации.

В юридических и бухгалтерских сообществах недавно появилась информация, о том, что в декларации вышеуказанных нарушений не было обнаружено, но в амнистии отказали и гражданин был наказан, но такие случаи единичны на несколько тысяч. На данном этапе полная информация об этих случаях отсутствует.

Рассмотрим несколько классических кейсов не вызывающих проблем:

- Стандартные ситуации, в рамках которых пройти амнистию легко:

- при наличии имущества за границей, приобретенного на средства, с которых не были уплачены налоги в РФ;

- продано имущество в РФ, а денежные средства переведены на иностранный счет, без уведомления налоговой;

- у гражданина имеется зарубежный счет, где он собирает свои накопления, но при этом про этот счет неизвестно компетентным органам и он не оплачивает с него налоги.

Пример №1: Физическим лицом была продана квартира, а средства за ее продажу перечислены на зарубежный счет, о котором неизвестно налоговой службе. Сейчас самый подходящий момент перевести деньги в РФ и подать декларацию. Если продажа была осуществлена в 2019 году, то в следующем следует подать декларацию З-НДФЛ и заплатить 13% налога. При условии, что квартира находилась в собственности более 5 лет, налог платить не нужно, а при наличии расходов сумму налога можно уменьшить.

Пример №2: Гражданин оказывает какие-либо услуги и получает доход на зарубежный счет, не уведомляя об этом налоговую. Это является классической ситуацией для третьего этапа амнистии капитала. Физическому лицу следует перевести денежные средства на счет в РФ, затем подать декларацию.

Пример №3: у человека имеется зарубежный счет, на который регулярно поступают деньги. Если о нем неизвестно налоговой, то однажды все поступления будут признаны запрещенными. Штраф в такой ситуации составит 100%, чтобы его избежать следует подать декларацию и с ее даты подачи все операции признают законными и штрафа не будет.

Что необходимо отразить в декларации

Декларация представляется в двух экземплярах, каждый из которых должен быть подписан декларантом. Что такое Декларант.

К декларации прилагаются следующие документы и (или) сведения, подтверждающие информацию, содержащуюся в декларации:

- нотариально заверенная копия каждого из договоров номинального владения имуществом (в случае, если декларант указывает в декларации сведения об имуществе, фактическим владельцем которого он является);

- иные документы и (или) сведения, прилагаемые к декларации по желанию декларанта, подтверждающие информацию, содержащуюся в декларации;

- опись документов и (или) сведений, прилагаемых к декларации, составленная в произвольной форме в двух экземплярах и содержащая краткое описание признаков и реквизиты указанных документов, позволяющие их идентифицировать.

Декларант вправе в произвольной форме раскрыть информацию об источниках приобретения (способах формирования источников приобретения) объектов имущества, указанных в декларации, источниках денежных средств, зачисленных на счета (вклады), указанные в декларации, а также представить документы, подтверждающие права декларанта и (или) номинального владельца в отношении объектов имущества, указанных в декларации.

При этом будут обеспечены правовые гарантии сохранности задекларированного капитала и имущества, а декларантов освободят от уголовной, административной и налоговой ответственности в отношении деяний, связанных с приобретением или использованием задекларированных объектов имущества, если такие деяния совершены до начала 2015 года — 01.01.2015 года.

Куда сдавать декларацию

Декларация представляется в налоговый орган по месту жительства (месту пребывания в случае отсутствия места жительства на территории Российской Федерации) декларанта либо в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, по выбору декларанта.

В случае, если декларант не состоит на учете в налоговых органах по месту жительства (месту пребывания в случае отсутствия места жительства на территории Российской Федерации), декларация представляется в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов.

Декларацию можно отправить по почте, но лучше привести лично, либо лицом по доверенности, чтобы сразу выяснить ошибки и прочие возможные моменты.

Рекомендации оформления декларации

В свою очередь, 25.06.2015 г. налоговая служба и опубликовала письмо №ОА-4-17/11035 о методических рекомендациях, устанавливающие единый порядок приема и учета специальных деклараций, представляемых физическими лицами в рамках добровольного декларирования капиталов. Данное письмо подтверждает, что закон начал действовать, скоро появиться практика его реализации.

Практика амнистии капиталов в России

Специальную декларацию по амнистии в ФНС сможет предоставить только его уполномоченное лицо, имеющее надлежащим образом оформленные документы. Кроме того, ее форма должна соответствовать установленной, в описи должны быть указаны все документы, а также на каждом листе декларации должна стоять личная подпись заявителя. При несоблюдении хотя бы одного из этих условий, должностное лицо налогового органа выдает письменный отказ в приеме декларации с указанием его причины. Чаще всего, после получения такого отказа, желания легализовать свои капиталы повторно у многих бизнесменов уже не возникает. Поскольку, такое действие уже само по себе является для них риском.

Федеральный закон вступил в силу со дня его официального опубликования с 8 июня 2015 года.

Ссылки по теме:

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Как подать специальную декларацию в рамках амнистии капиталов

Любой налоговый орган наделен полномочиями по приему специальной декларации, но отправить ее по почте нет возможности. Зато это может сделать доверенный представитель с полномочиями, заверенными в нотариальной конторе или консульстве РФ

Использовать при этом советы профессиональных юристов, имеющих опыт в работе с другими этапами амнистии, — разумный шаг, необходимая предосторожность

Это очень важный момент, потому что власти иностранных государств могут арестовать или конфисковать все виды имущества, а в России после того, как истечет срок данной инициативы Правительства, придется платить штрафы и задолженности по налогообложению.

Ссылка № 2. О том, как избежать уголовной ответственности…

Механизм освобождения от уголовной ответственности.

Лицо представляет в установленный срок специальную декларацию об активах, счетах и связанных с ними операциях до возбуждения в отношении него уголовного дела (см. ниже Обязательное требование для целей освобождения от перечисленных видов ответственности), которая хранится в ФНС в запечатанном конверте и ни в какие правоохранительные органы не передается.

-

После подачи декларации в отношении декларанта было возбуждено уголовное дело по установленным преступлениям. В таком случае декларант представляет копию специальной декларации с отметкой о ее соответствии оригиналу в следственные органы или суд для целей получения освобождения от уголовной ответственности;

При представлении декларантом копии декларации суду и следственным органам 2 пути разрешения ситуации:

1) суд, а также следователь с согласия руководителя следственного органа прекращает уголовное преследование в отношении подозреваемого или обвиняемого в соответствующих преступления, если претензии (предъявленные обвинения) к физическому лицу не превышают задекларированную информацию об активах (п. 3.1. ст. 28.1. УПК РФ).

2) В случае если предъявленные обвинения правоохранительных органов выходят за рамки задекларированного имущества и операций, то руководитель следственного органа может мотивированно отказать в прекращении уголовного дела, о чем незамедлительно уведомляется лицо, в отношении которого возбуждено уголовное дело, Ген. прокурор РФ и Уполномоченный при Президенте РФ по защите прав предпринимателей (п. 3.2. ст. 28.1. УПК РФ).

Федеральный закон № 35‑ФЗ

Федеральный закон № 35‑ФЗ внес в ч. 3 ст. 76.1 УК РФ изменения, в соответствии с которыми гарантии, предусматриваемые ст. 4 Федерального закона № 140‑ФЗ и действующей редакцией ч. 3 ст. 76.1 УК РФ, распространяются на деяния, совершенные до 1 января 2018 года.

Таким образом, лицо освобождается от уголовной ответственности при выявлении факта совершения им до 1 января 2015 года либо до 1 января 2018 года деяний, содержащих признаки составов преступлений, предусмотренных ст. 193, ч. 1 и 2 ст. 194, ст. 198, 199, 199.1, 199.2 УК РФ, при условии, что это лицо является декларантом или лицом, информация о котором содержится в соответствующей специальной декларации, поданной согласно Федеральному закону № 140‑ФЗ, и что такие деяния связаны с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) КИК, информация о которых содержится в соответствующей специальной декларации, и (или) с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в соответствующей специальной декларации. В этом случае не применяются положения ч. 1 и 2 ст. 76.1 УК РФ в части возмещения ущерба, перечисления в федеральный бюджет денежного возмещения и полученного дохода.

* * *

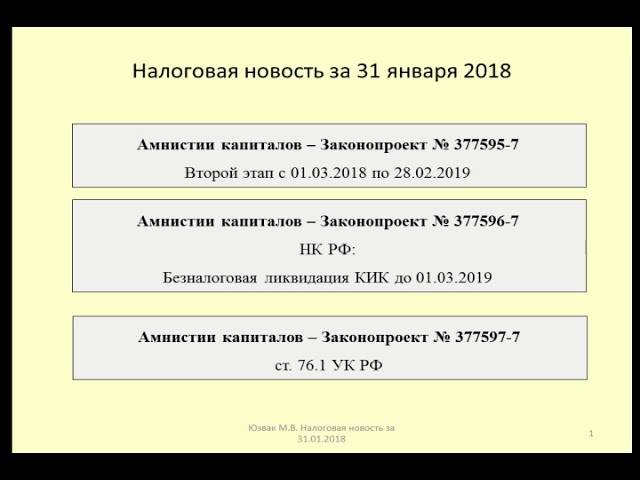

19 февраля 2018 года вступил в силу пакет законов, который дал старт второму этапу амнистии капиталов – добровольному декларированию зарубежной недвижимости, ценных бумаг, банковских счетов, иностранных компаний, в том числе контролируемых через номинальных владельцев.

Специальную декларацию можно представить с 1 марта 2018 года по 28 февраля 2019 года. Задекларировать можно как открытые, так и ранее закрытые зарубежные счета, зарубежное имущество (недвижимость, ценные бумаги, активы), иностранные компании (КИК). Отметим, что при принятии решения о подаче специальной декларации нужно поторопиться: на самом деле времени на сбор документов не так много.

Сможет ли второй этап амнистии капиталов окончательно решить вопрос деофшоризации экономики? Покажет время

Важно понимать, что если государство предоставляет второй шанс, то им при необходимости целесообразно воспользоваться, поскольку третьего этапа, скорее всего, не будет. При этом действующее налоговое законодательство дает возможность использовать амнистию капиталов как эффективный инструмент снижения налогового бремени, безусловно, только при корректном структурировании активов

Федеральный закон от 19.02.2018 № 33‑ФЗ «О внесении изменений в Федеральный закон «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

Федеральный закон от 19.02.2018 № 34‑ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 3 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)».

Федеральный закон от 19.02.2018 № 35‑ФЗ «О внесении изменений в статью 76.1 Уголовного кодекса Российской Федерации».

Федеральный закон от 08.06.2015 № 140‑ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

Федеральный закон от 10.12.2003 № 173‑ФЗ «О валютном регулировании и валютном контроле».

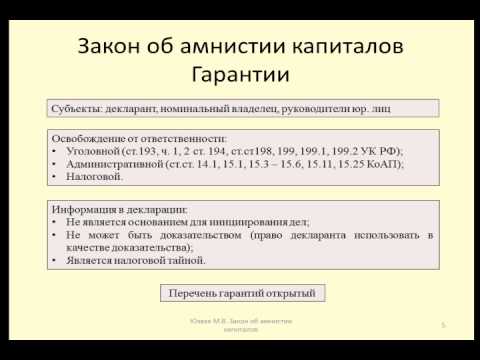

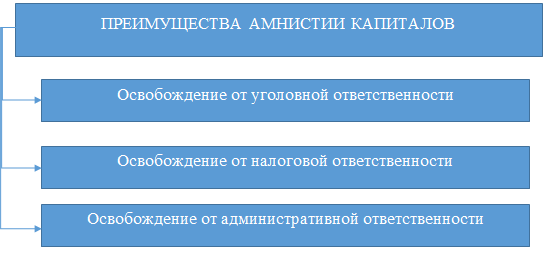

Какие гарантии предоставляются в рамках амнистии капиталов?

Гарантии декларантам и иным лицам, указанным в специальной декларации, остаются прежними и включают:

- Невзыскание налога в случае его неуплаты или неполной уплаты (подпункт 4 пункта 2.1 статьи 45 НК РФ);

- Освобождение от ответственности за налоговые правонарушения (их виды перечислены в главе 16 НК РФ);

- Освобождение от административной ответственности, в том числе за валютные правонарушения, по статьям 14.1, 15.1, 15.3, 15.4, 15.5, 15.6, 15.11 и 15.25 КоАП РФ;

- Освобождение от уголовной ответственности по статье 193, частям 1 и 2 статьи 194, статьям 198, 199, 199.1 и 199.2 УК РФ.

Факт подачи декларации и прилагаемых к ней документов, а также содержащиеся в них сведения, не могут быть основанием для возбуждения в отношении декларанта уголовного дела, производства по делу об административном или налоговом правонарушении, а равно не могут быть использованы в качестве доказательств по таким делам. Данный запрет прямо прописан в Уголовно-процессуальном кодексе РФ (пункт 2.2 части 2 статьи 75, часть 3 статьи 140).

Гарантии освобождения от налоговой, административной или уголовной ответственности, предоставляются в отношении деяний, совершенных до 1 января 2022 года (если декларация будет подана на четвертом этапе декларирования).

Какие активы должны быть переведены в Россию?

В отношении определенных активов обязательным условием предоставления гарантий по амнистии капиталов является их репатриация, то есть перевод в Россию. На четвертом этапе декларирования репатриация обязательна для следующих активов:

- деньги и финансовые активы на иностранных счетах;

- наличные денежные средства; и

- транспортные средства.

1. Все денежные средства и финансовые активы на счетах в иностранных банках и организациях финансового рынка (ОФР), указанных в специальной декларации, должны быть переведены в российские кредитные организации и ОФР до даты подачи декларации.

Сведения о таком переводе должны быть отражены в декларации, а сама декларация должна сопровождаться:

- отчетом о движении средств по счету в иностранном банке или ОФР (предусмотренном частью 7 статьи 12 Федерального закона «О валютном регулировании и валютном контроле») за период с 01.01.2022 по дату в пределах 15 календарных дней до даты представления декларации или по дату закрытия счета;

- выписками, выданными российскими кредитными организациями или ОФР, подтверждающими зачисление денежных средств или финансовых активов на счета декларанта в таких организациях.

2. В отношении наличных денежных средств гарантии предоставляются при условии, что декларант в 30-дневный срок с даты представления декларации в налоговый орган внес указанные в декларации наличные денежные средства на счета (вклады) физического лица в кредитных организациях Российской Федерации.

Сведения о наличных денежных средствах, подлежащих внесению в кредитные организации РФ, также должны быть отражены в декларации.

3. Для транспортных средств, указываемых в декларации, условием предоставления гарантий в рамках амнистии капиталов является их перерегистрация в соответствующих государственных реестрах РФ.

Этапы заполнения декларации

Процесс составления и подачи декларации проходит в несколько этапов:

- на первых двух страницах бланка заполняются данные о лице, сдающем декларацию;

- далее заполняется информация о декларируемых активах, таких как недвижимость, транспорт, зарубежные счета, ценные бумаги;

- используются только нужные листы бланка, пустые подавать не следует;

- один объект декларирования, следовательно, один лист декларации. При наличии у гражданина 3 счетов в одном банке, должно быть и 3 заполненных листа бланка;

- лучше заполнять декларацию при помощи компьютера, но можно и от руки. Но стоит помнить, что исправления в декларации категорически не допустимы. Если будет допущена хоть одна ошибка, придется переписывать весь лист;

- бывают ситуации, не предусмотренные законом, о которых нужно указывать в свободной форме;

- декларация подается в двух экземплярах, один из экземпляров вернут с печатью налоговой;

- при подаче документов на амнистию счета следует прикладывать платежку (оригинал), а также отчет о движении денежных средств и опись;

- если нет возможности идти в налоговую службу самому, то можно отправить представителя с нотариальной доверенностью. Обязательно следует ввести доверенное лицо в курс дела, так как могут возникнуть вопросы при сдаче документов;

- после подачи, вы амнистированы и теперь ежегодно нужно отчитываться о своих активах. Свой экземпляр декларации следует хранить обязательно, так как могут возникнуть претензии по указанным в ней активам. При предоставлении документов представитель государства обязан снять все претензии.

Прохождение данных этапов позволит избежать возможных проблем с законом.

Второй этап

Однако российские власти решили не останавливаться на достигнутом. Потенциальная цель стоила того. По различным оценкам, из страны выведено около 1 трлн долларов. И, если опираться на международный опыт, то есть хорошая возможность вернуть, как минимум около 10% от этой суммы, что составляет 100 млрд долларов. В условиях санкций такая сумма могла бы стать неплохим топливом для российской экономики.

Второй этап, как прогнозировали эксперты, должен был стать успешнее первого. И этому есть, как минимум несколько объяснений. Во-первых, потенциальные участники амнистии еще на примере первого этапа убедились, что государство настроено серьезно и от своих гарантий не отказывается. Во-вторых, на фоне развернувшихся санкций, под удар которых стали попадать капиталы с российской родословной, многие граждане поняли, что гораздо безопаснее будет вернуть средства в родную гавань. И, наконец, в – третьих, во всем мире расцвела новая эра финансовой прозрачности, которая сделала российский этап амнистии капиталов актуальным, как никогда.

Сегодня мировые правительства не только договорились, но и уже активно осуществляют автоматический обмен налоговой информацией. По последним данным, с Россией в плане передачи сведений о банковских счетах россиян уже сотрудничают свыше 70 стран. Даже традиционные офшоры сегодня вступили на путь сотрудничества.

На этом фоне банки, в которых были размещены скрытые средства россиян, стали все громче задавать вопросы о происхождении средств. Все чаще граждане стали сталкиваться с отказами финансовых организаций работать с неясными капиталами.

В итоге гражданам приходилось делать нелегкий выбор: либо ждать, пока налоговики сами узнают об их имуществе и выпишут им штрафы за уклонение от уплаты налогов, либо воспользоваться имеющейся возможностью и легализовать свои средства и капиталы, рассказав о них государству. Второй вариант показался гражданам более выгодным.