Цели и задачи обязательного аудита

Основной задачей обязательного аудита является оценка достоверности и законности данных, представленных в отчетной учетной документации. Исходя из основной цели обязательного аудита, его основные задачи включают:

- оценка общего уровня учетной информации;

- оценка достоверности и законности данных, указанных в документах;

- помощь руководству организации посредством определенных рекомендаций, основанных на выявленных недостатках и нарушениях;

- проверка соответствия налоговых платежей действующему законодательству государства;

- оценка перспектив роста финансовых резервов организации (так называемый перспективный анализ).

Поэтому при проведении аудита аудитор должен сформировать свое мнение об аудируемом предприятии по таким критериям, как общеприемлемость документации, ее достоверность и полнота, точность оценок, классификаций и делений, а также достоверность в процесс отчетности и степень ее раскрытия.

Нарушения и штрафы

Современные аудиторы рекомендуют проводить проверку компании в несколько этапов не одновременно, а разбивать их на весь финансовый год. Это связано с резко увеличенными штрафами и повышением ответственности за недостоверную информацию. Такой аудит поможет снизить различные финансовые и налоговые риски, избежать штрафов и санкций, снизить вероятность представления искаженной отчетности и другие.

К грубейшим нарушениям законодательства относят:

- занижение налоговых сумм более чем на 10% из-за недостоверных показателей в документах;

- неверное отражение хотя бы одного показателя в отчетности более чем на 10%;

- неверное ведение счетов бухгалтерского учета, отличных от регистров;

- отсутствие у предприятия первичных документов, иной отчетности в течение утвержденного для таких документов сроков хранения.

Срок давности для привлечения к ответственности составляет два года со дня совершения правонарушения, согласно Кодексу об административных правонарушениях.

Планируется появление штрафа за несвоевременное предоставление заключения аудитора в статистику. Штраф за такое правонарушение планируется в следующих размерах:

- для индивидуальных предпринимателей – от 25 тыс. рублей до 40 тыс. рублей;

- для руководителей – от 50 до 100 тыс. рублей;

- для предприятий – от 100 до 200 тыс. рублей.

Как правило, обязательный вид аудита планируют в организации до проведения общего годового собрания акционеров.

В заключении хотелось бы обобщить информацию по обязательному аудиту, а именно, сказать о том, что проведение такого аудита требует от руководства максимально четкого выполнения всех рекомендаций и правил, отраженных в законодательстве РФ, начиная от правильного выбора аудитора, заканчивая верным сроком сдачи готового аудиторского заключения в статистику.

Обязательный аудит для компаний по другим Федеральным законам

- Государственные корпорации (№ 7-ФЗ от 12.01.1996г., ст.7.1, п.2 и ст.7.2, п.8);

- Микрофинансовые организации (№ 151-ФЗ от 02.07.2010г., ст.15, п.4);

- Операторы лотереи (№ 138-ФЗ от 11.11.2003г., ст.23)

- Организаторы азартных игр (№ 244-ФЗ от 29.12.2006г., ст.6, п.12);

- Управляющие компании и специализированные депозитарии (№ 117-ФЗ от 20.08.2014г., ст.29, п.1-2);

- Кредитные кооперативы с численностью свыше 2000 человек (№ 190-ФЗ от 18.07.2009г., ст.31, п.1);

- Жилищные накопительные кооперативы (№ 215-ФЗ от 30.12.2004г., ст.54, п.1);

- Организации-застройщики многоквартирных домов, привлекающие денежные средства участников долевого строительства (№214-ФЗ от 30.12.2004г., ст.3, п.5);

- Туроператоры, осуществляющие продажу туров в сфере выездного туризма, если сумма от продажи таких туров за предыдущий год составила более 400 млн.рублей. (№ 132-ФЗ от 24.11.1996г., ст.17.7);

- Другие прочие организации в случаях, установленных Федеральным законодательством.

Полный перечень случает для проведения обязательного аудита смотрите

Причины проведения обязательной аудиторской проверки

1. Аудит в целом (как обязательный, так и инициативный) является неотъемлемым элементом рыночной системы.

2. Бухгалтерская отчетность является официальным документом, к которому при необходимости обращается широкий круг лиц: руководство организации, ее учредители и инвесторы (как действующие, так и потенциальные), сотрудники, поставщики, покупатели и т д

3. Финансовая отчетность не является достоверной априори, так как люди, ее составляющие, могут быть не только предвзятыми, но и заинтересованными в их недостоверности. Кроме того, так называемый «человеческий» фактор может привести к тому, что он будет содержать дезинформацию.

4. Самооценка достоверности бухгалтерской отчетности в большинстве случаев невозможна для широкого круга лиц. Причиной этого является закрытый доступ к определенной информации и сложность отраженных в ней многочисленных хозяйственных операций.

Обязательный аудит и налоговые органы

С 2020 года компании больше не будут сдавать бухотчетность и аудиторские заключения в Росстат. Их нужно отправлять единственному адресату — налоговому органу по месту нахождения организации в виде электронного документа через операторов ЭДО (электронного документооборота).

О других налоговых и бухгалтерских нововведениях с 2020 года узнайте из статей:

- «Что нового для ИП»;

- «Новое в налоговом законодательстве»;

- «МРОТ в Москве»;

- «Какие изменения произойдут в бухучете».

Только для субъектов малого предпринимательства (со среднесписочной численностью не более 100 чел. и доходом не более 800 млн руб.) еще на год продлена возможность выбора между сдачей отчетности в электронном виде или на бумаге. Но эта преференция носит временный характер: с 2021 года отчитываться на бумаге они тоже не смогут (приказ ФНС от 13.11.2019 № ММВ-7-1/569@).

Читайте подробнее о критериях компаний малого и среднего бизнеса.

ФНС России с 01.01.2020 (начиная с отчетности за 2019 год) стала оператором Государственного информационного ресурса бухгалтерской отчетности (ГИР БО) — общедоступного ресурса, содержащего данные о годовой бухотчетности (кроме госсектора):

Предусмотрены два способа представления в ГИР БО аудиторского заключения:

Если аудиторское заключение представляется отдельно от отчетности, Минфин рекомендует направлять его в виде электронного документа вместе с сопроводительным письмом. Формат такого сопроводительного документа утвержден приказом ФНС России от 18.01.2017 № ММВ-7-6/16@.

***

Обязать компанию проводить аудит может только федеральное законодательство. Если такая обязанность возникла, следует тщательно подойти к выбору аудиторской компании, а по завершении аудита представить аудиторское заключение в налоговый орган. Должностных лиц компании могут оштрафовать по ст. 15.11 КоАП РФ, если компания подлежит обязательному аудиту, а аудиторское заключение у нее отсутствует.

Еще больше материалов по теме — в рубрике «Аудит».

Стандарты аудиторской деятельности

Чтобы получить инвестиции в бизнес из-за рубежа, следует убедить инвесторов в целесообразности вложения средств, предоставив им информацию о финансовом состоянии компании, в частности бухгалтерскую отчетность, достоверность которой подтверждена внешним аудитом, соответствующим мировым стандартам.

Российские инвесторы не менее заинтересованы в достоверности отчетности отечественных организаций, что свидетельствует о необходимости соблюдения подходов к аудиту в России в соответствии с требованиями международных стандартов аудита (МСА).

Разработка международных стандартов аудита является прерогативой Совета по международной аудиторской практике (СМАП), являющегося подразделением Международной федерации бухгалтеров (МФБ).

Кроме стандартов, СМАП разрабатывает также положения по международной аудиторской практике, детализирующие содержание международных стандартов.

Аудиторская деятельность осуществляется в соответствии с международными стандартами аудита, которые являются обязательными для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников, а также со стандартами аудиторской деятельности саморегулируемых организаций аудиторов.

На территории Российской Федерации применяются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством Российской Федерации.

Стандарты аудиторской деятельности саморегулируемой организации аудиторов:

- определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным международными стандартами аудита, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

- не могут противоречить международным стандартам аудита, законодательству Российской Федерации и нормативным актам Банка России;

- должны быть направлены на развитие финансового рынка Российской Федерации, создание условий для эффективного функционирования финансовой системы Российской Федерации и обеспечения ее стабильности;

- должны препятствовать действиям, причиняющим моральный вред или ущерб клиентам финансовых организаций и иным лицам, и действиям, причиняющим ущерб деловой репутации члена саморегулируемой организации либо деловой репутации саморегулируемой организации;

- не допускать возможность установления необоснованного преимущества для отдельных членов саморегулируемой организации, включая учредителей такой саморегулируемой организации, в том числе в отношении порядка выбора членов постоянно действующего коллегиального органа управления саморегулируемой организации;

- не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности;

- являются обязательными для аудиторских организаций, аудиторов — членов указанной саморегулируемой организации аудиторов.

Кодекс профессиональной этики аудиторов — свод правил поведения, обязательных для соблюдения аудиторскими организациями, аудиторами при осуществлении ими аудиторской деятельности.

Каждая саморегулируемая организация аудиторов принимает одобренный Советом по аудиторской деятельности кодекс профессиональной этики аудиторов. Саморегулируемая организация аудиторов вправе включить в принимаемый ею кодекс профессиональной этики аудиторов дополнительные требования.

Кроме международных стандартов и внутренних стандартов саморегулируемых организаций аудиторов, могут приниматься внутрифирменные стандарты аудиторских фирм и индивидуальных аудиторов, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудиторских услуг, не противоречащие нормам и требованиям международных стандартов аудита.

Значение аудиторских стандартов заключается в определении действий аудитора в конкретных ситуациях, обеспечении высокого качества аудиторских проверок, внедрении в практику аудита новых научных достижений.

Проводить аудит вправе только аудиторские организации

При выборе аудиторской организации (индивидуального аудитора):

- убедитесь в том, что она является членом саморегулируемой организации аудиторов. В противном случае аудиторская организация (индивидуальный аудитор) не вправе проводить аудит. И оказывать сопутствующие аудиту услуги (часть 2 статьи 23 Закона от 30 декабря 2008 № 307-ФЗ);

- убедитесь в ее независимости (часть 1 статьи 8 Закона от 30 декабря 2008 № 307-ФЗ).

Чтобы убедиться в том, что аудиторская организация является членом саморегулируемой организации. Можно запросить у нее документы, свидетельствующие о членстве в одной из них. С государственным реестром саморегулируемых организаций аудиторов можно ознакомиться на официальном сайте Минфина России www.minfin.ru

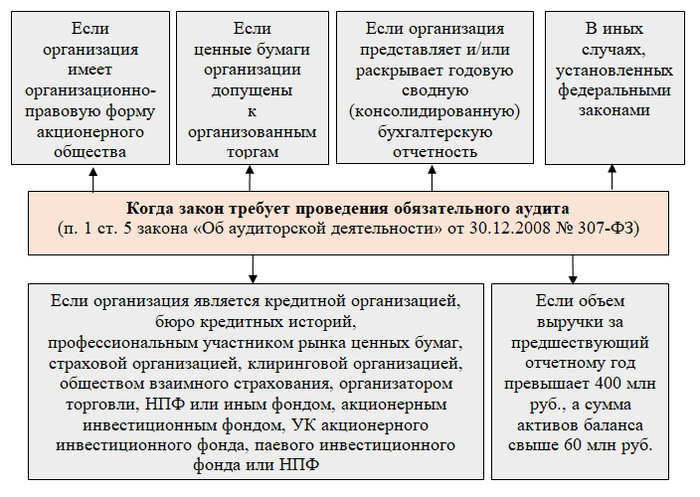

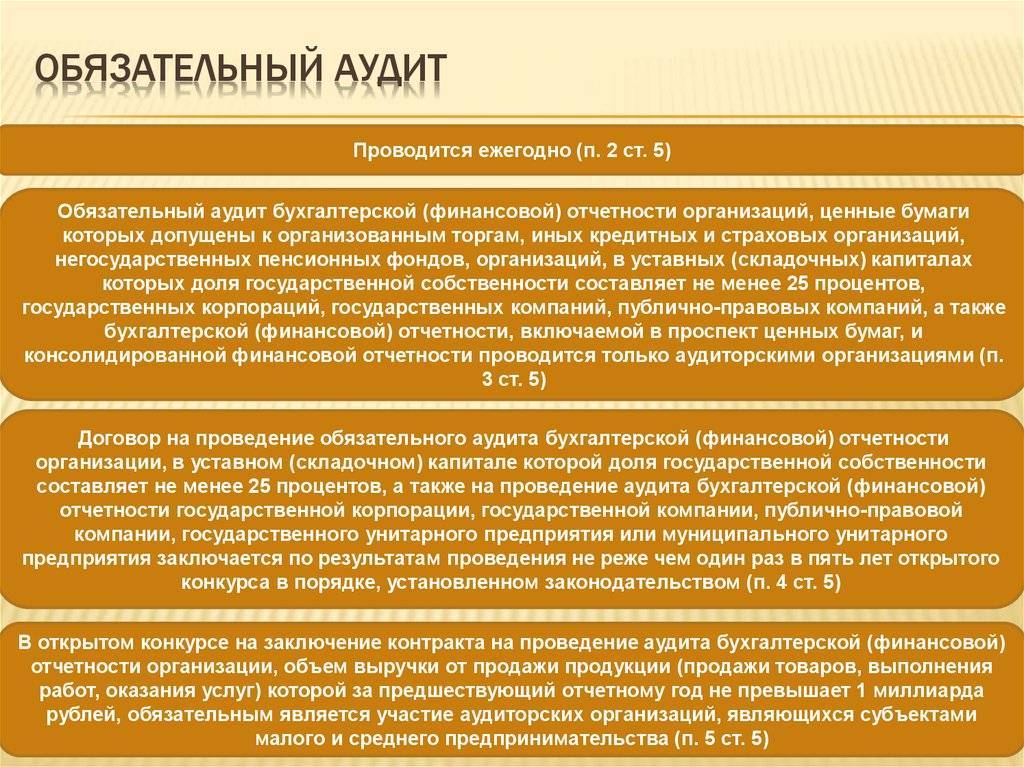

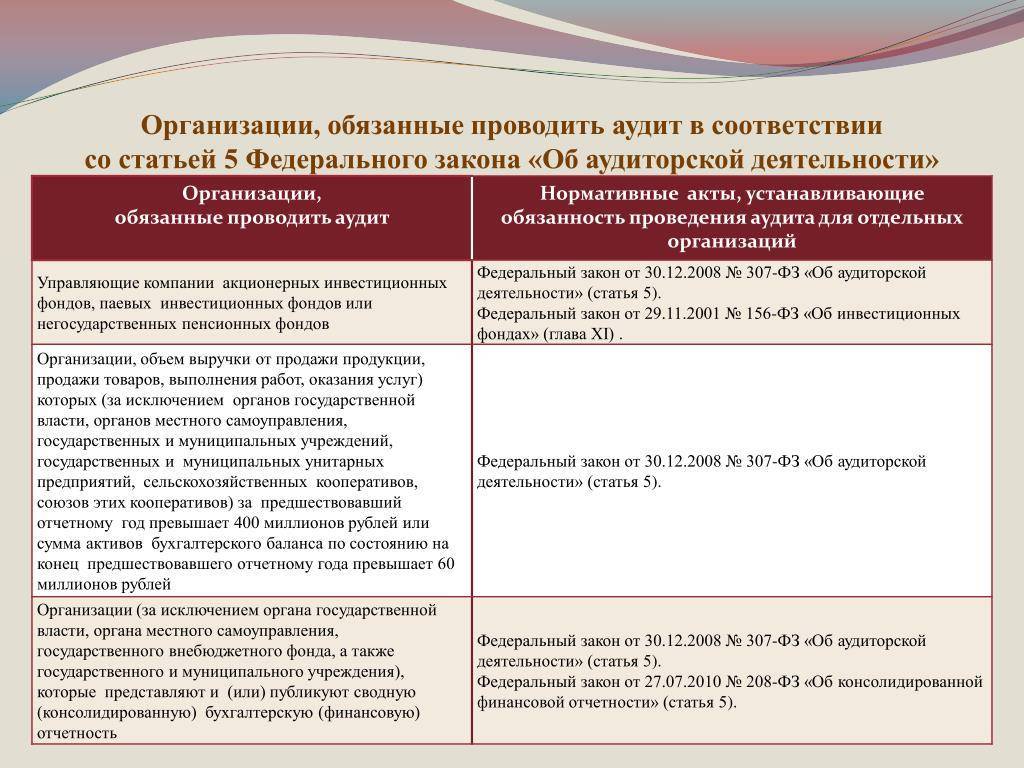

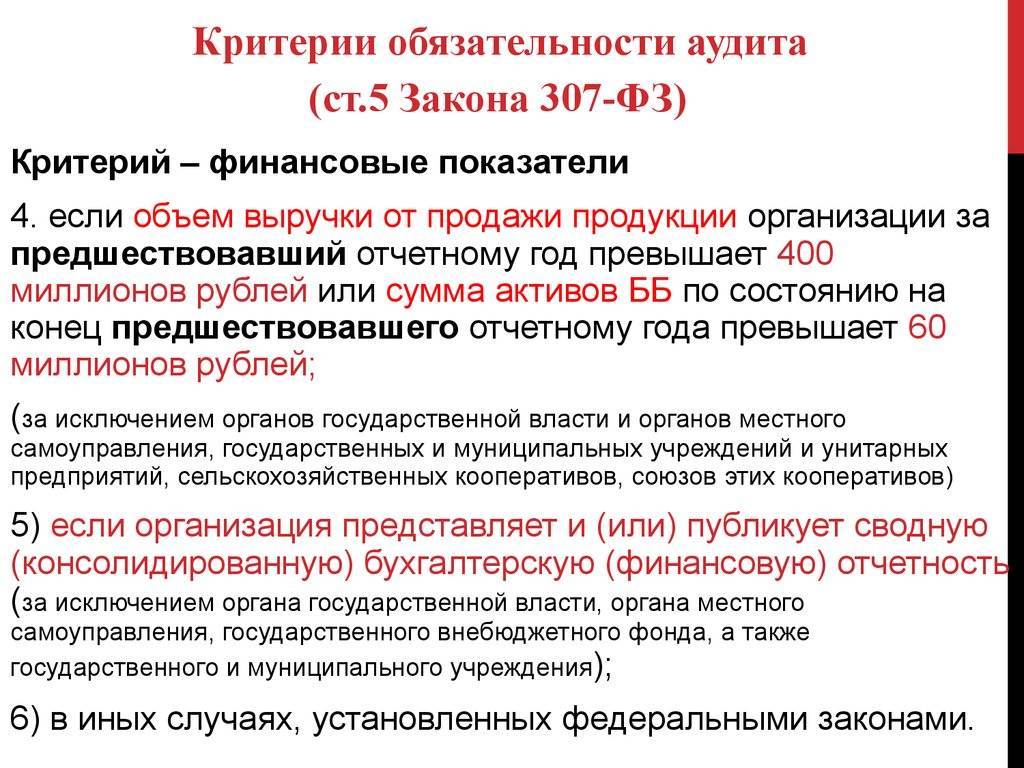

Кто подлежит и критерии проведения обязательного аудита в 2020 году

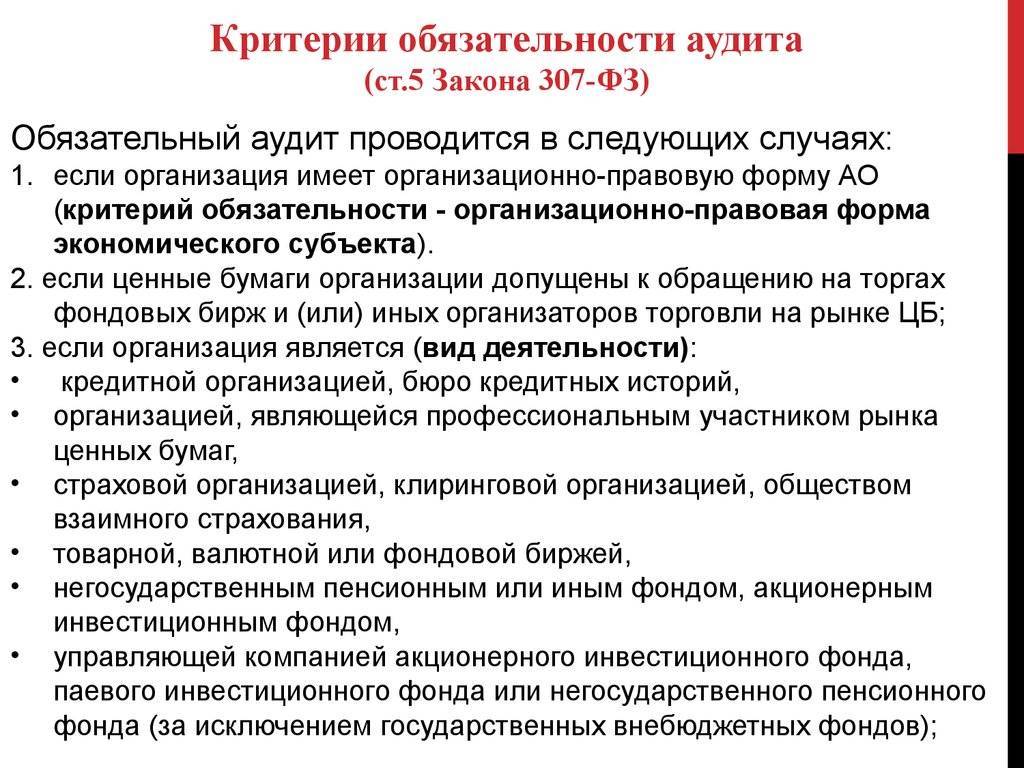

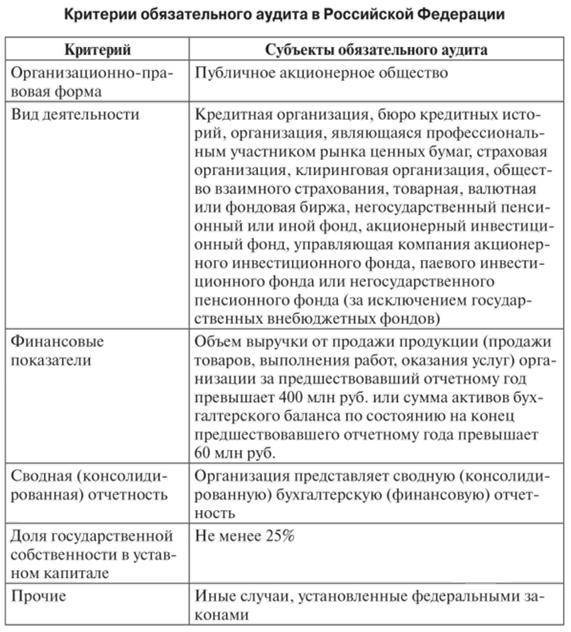

Один из нюансов нашего законодательства заключается в том, что нет какого-либо одного нормативного документа, который говорил бы о том, что обязательному аудиту подлежат организации, которые перечислены в нём.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности.

туроператоры, осуществляющие деятельность в сфере выездного туризма (если общая цена туристского продукта в сфере выездного туризма за предыдущий год составила более 400 миллионов рублей) (ст.17.7 Федерального закона от 24.11. 1996 г. №132-ФЗ);

Если ООО создано недавно, например работает первый год, то аудит проводить не надо, так как пока отсутствуют необходимые показатели. Если же выручка или активы превышают суммовые лимиты на конец года, то дата создания организации уже не имеет значения — аудит обязателен. После получения документа, предприятие должно представить его в Росстат. Заключение передается вместе с годовым бухгалтерским балансом и другой отчетностью.

Процедура аудиторской проверки

Перед началом работы аудиторская компания уведомляет организацию о сроках и целях проверки, если она не внеплановая, связанная с выявлением какого – то нарушения.

Аудиторская проверка может быть инициативной – проводится только по решению экономического субъекта. К примеру руководитель хочет проверить качество работы определенных сотрудников, достоверность сведений и отчетов. В таких случаях проверка может осуществляться выборочно, по указанным направлениям.

В первую очередь проверяющий аудитор изучает правильность составления и оформления отчетности. Она должна соответствовать требованиям Налогового кодекса по следующим положениям:

- соответствуют ли налоговые декларации утвержденным формам;

- в ходе аудита проверяется качество заполнения документов, необходимые реквизиты, подписи ответственных лиц;

- соблюдение сроков подачи налоговых деклараций.

Требования Федерального закона о бухгалтерском учете должны быть также учтены по следующим направлениям:

- документы (в том числе и первичные регистры учета), связанные с потоком денежных средств, то есть расчетные, должны быть в обязательном порядке заверены подписью главного бухгалтера, иначе они не принимаются к учету;

- наличие первичных документов, данные из которых попадают в учетные регистры.

Требования Положения о бухгалтерском учете проверяется следующим образом:

- отчеты должны быть составлены на типовых формах, аудитор проверяет состав, содержание отчетности;

- в пояснительных записках должны быть учтены сведения о наличии отдельных видов нематериальных активов и основных средств, об изменениях капитала и вложении финансовых ресурсов, чрезвычайных событиях и их воздействие на результаты работы предприятия;

- соответствие показателей активов и обязательств результатам инвентаризации.

Изучая предоставленные документы, аудитор проводит арифметический подсчет, а также проверяет взаимоувязку показателей отчетности. Цифры, характеризующие одни и те же показатели в разных отчетах, должны совпадать.

Для кого проверки обязательны

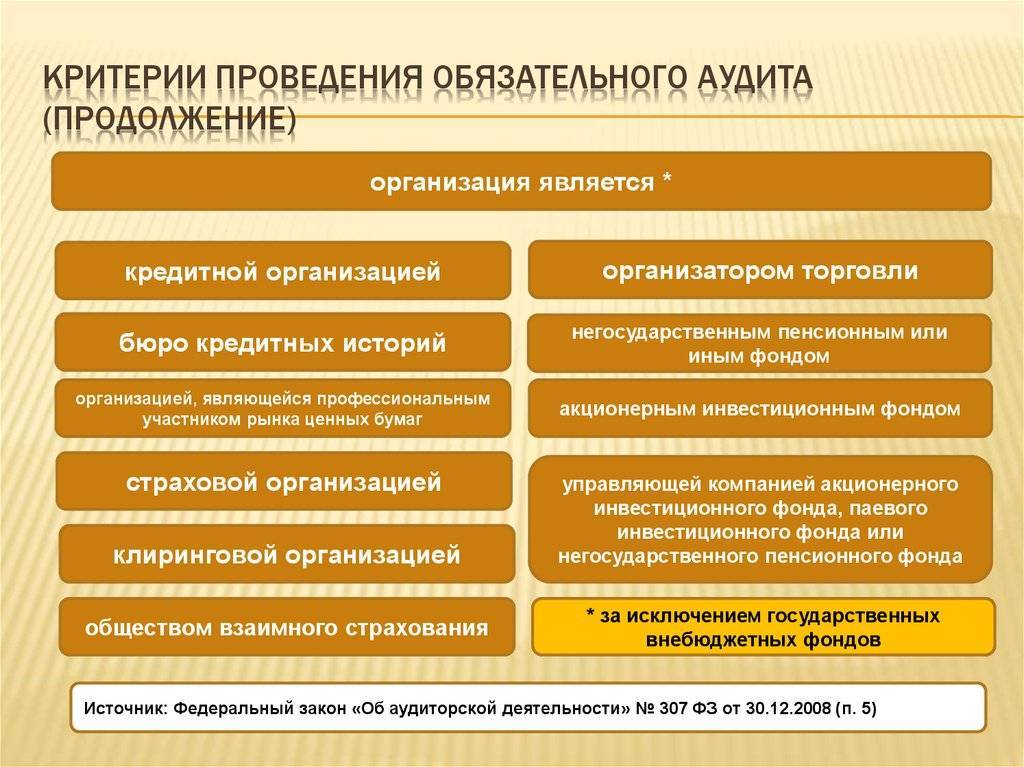

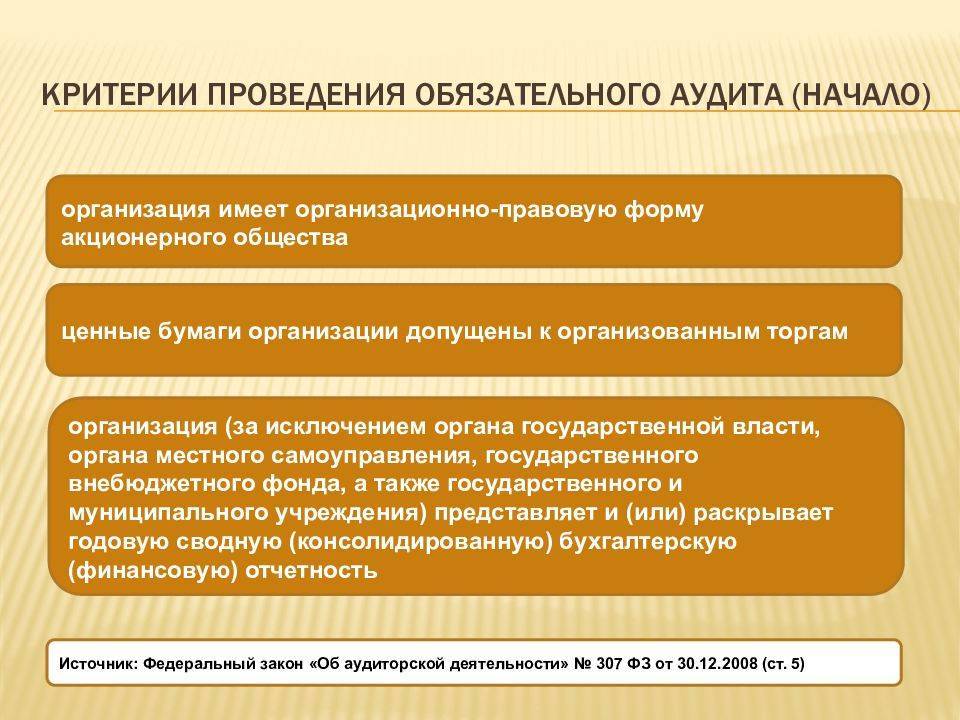

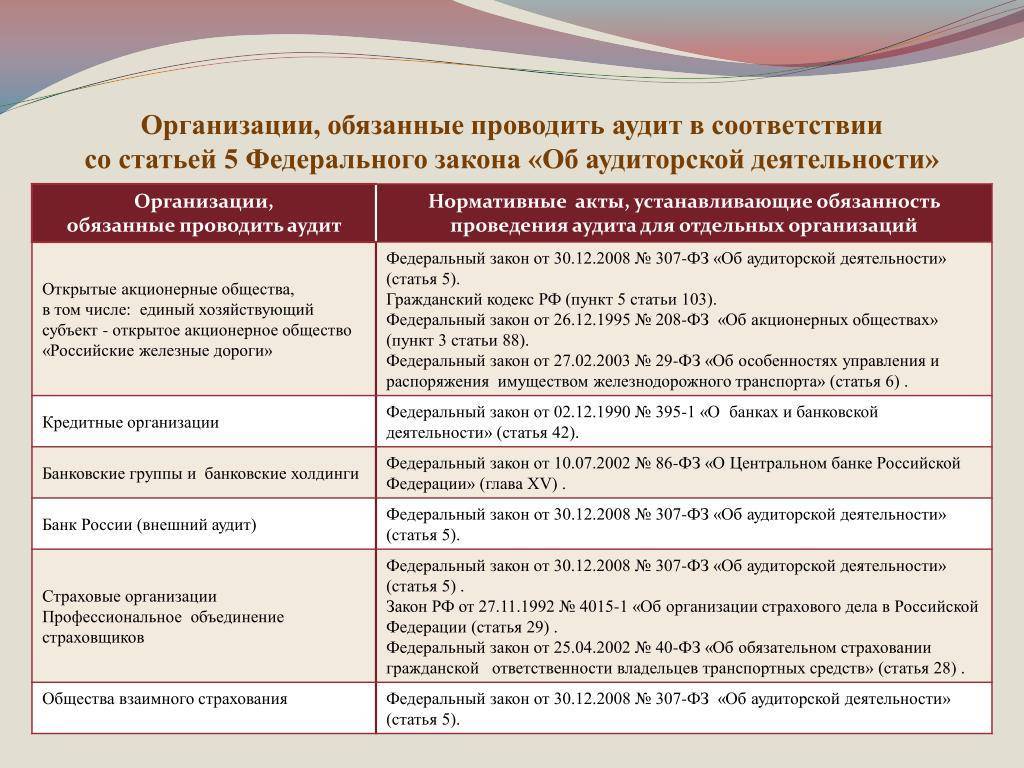

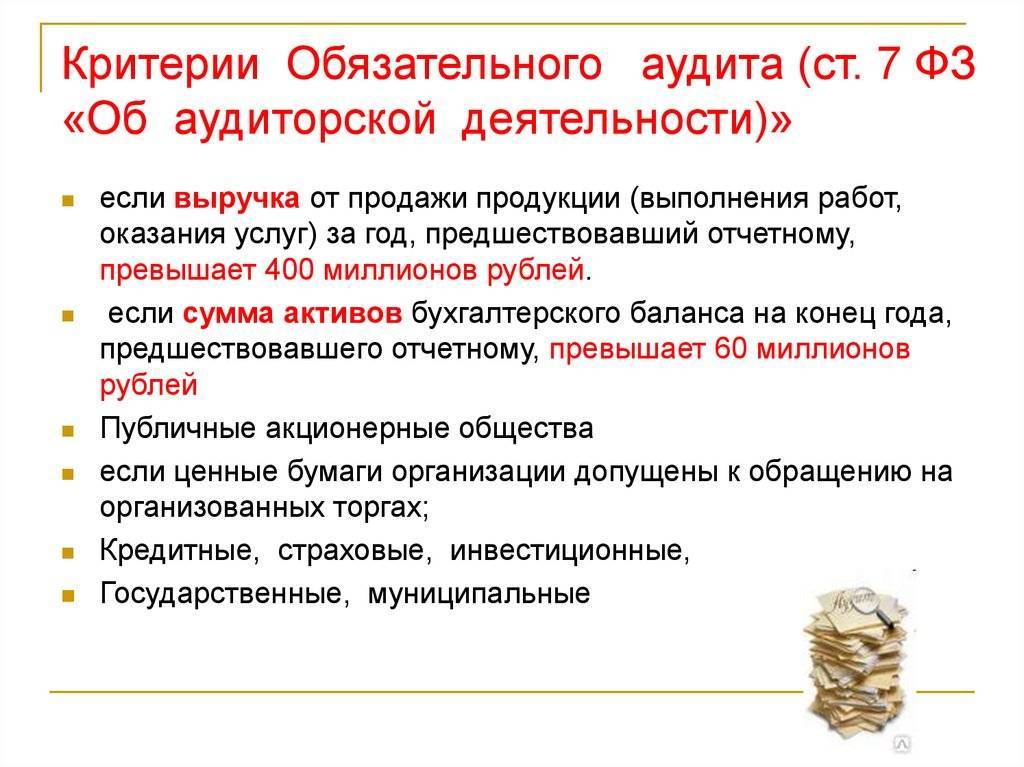

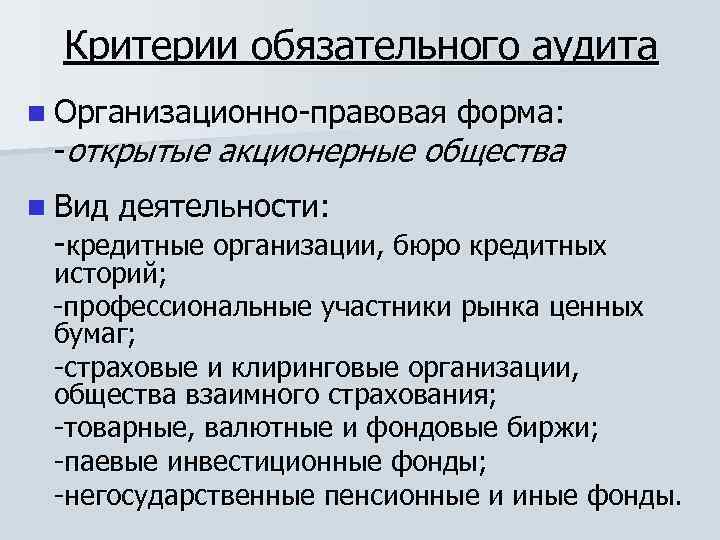

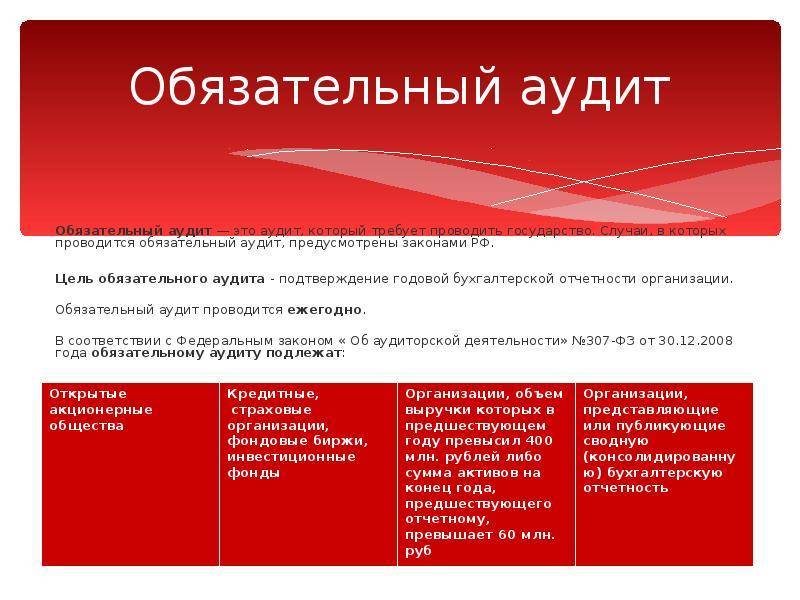

- акционерные общества;

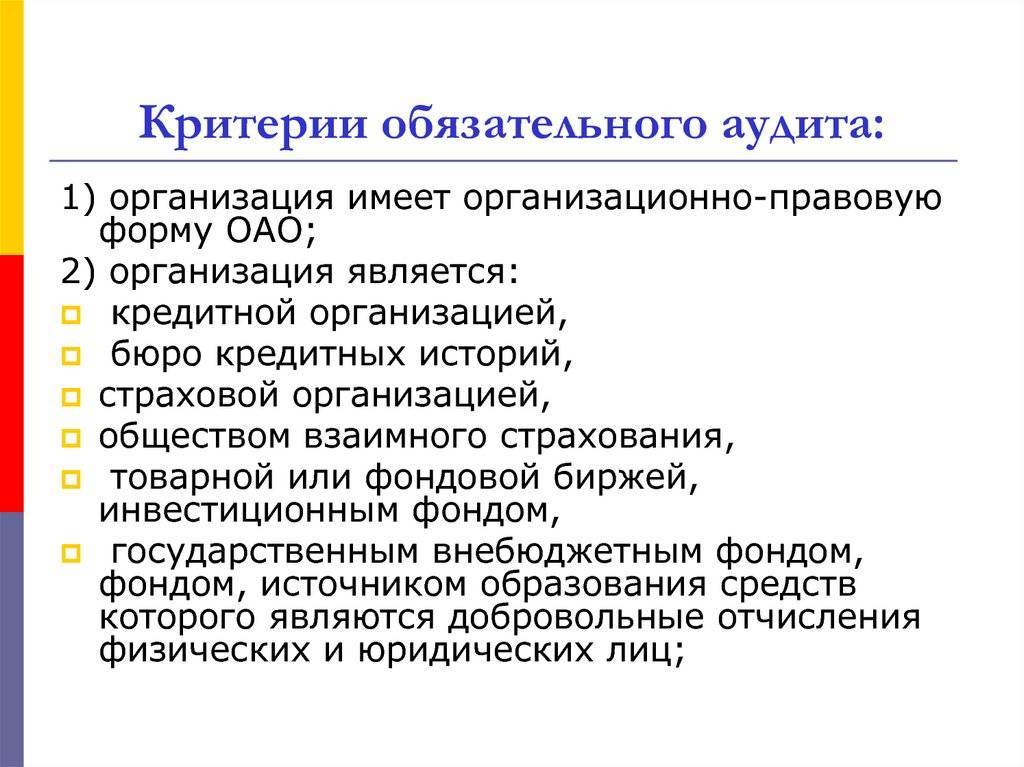

- кредитные организации, бюро кредитных историй;

- страховые компании, общества взаимного страхования;

- клиринговые компании;

- товарные и фондовые биржи;

- НПФ или управляющее им учреждение;

- профессиональные участники рынка ценных бумаг;

- компании, чьи ценные бумаги допущены к торгам;

Ежегодно проверяют и организации с организационно-правовой формой фонда, если поступления имущества и денежных средств за год, предшествующий отчетному, превышает 3 млн рублей.

Вопреки распространенному мнению, аудит годовой бухгалтерской отчетности бюджетного учреждения обязательным не является. Бюджетники подают бухгалтерскую отчетность по формам Минфина, и не в ИФНС (то есть их отчеты и заключения по ним не размещаются в ГИРБО), а вышестоящим организациям — распорядителям и главным распорядителям бюджетных средств. Обязательная проверка периодических (ежемесячных и ежеквартальных) и итоговых (ежегодных) отчетов для бюджетных, автономных и казенных учреждений не требуется. Бюджетников периодически проверяют другие контролирующие органы — контрольно-ревизионное управление (КРУ) и контрольно-счетная палата (КСП).

- администратора бюджетных средств, который выполняет полномочия распорядителя БС или получателя БС, осуществляется в отношении его индивидуальной бюджетной отчетности ПБС или распорядителя как ПБС;

- администратора бюджетных средств, который выполняет полномочия администратора доходов бюджетов, осуществляется в отношении бюджетных отчетов администратора доходов;

- главного администратора бюджетных средств, который выполняет полномочия ГРБС или главного администратора, осуществляется в отношении его индивидуальных бюджетных отчетов ПБС и в отношении порядка составления и предоставления консолидированных бюджетных отчетов;

- главного администратора бюджетных средств, который выполняет полномочия главного администратора доходов бюджетов, осуществляется в отношении бюджетных отчетов администратора доходов и в отношении порядка составления и предоставления консолидированных бюджетных отчетов.

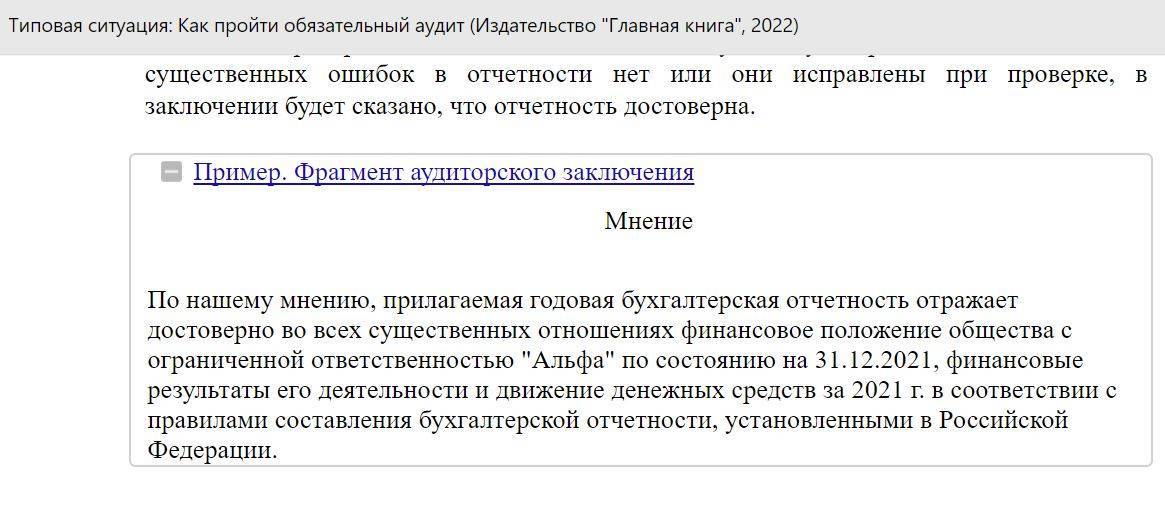

В результате проверяющий оформляет аудиторское заключение для бюджетной организации, в котором выражает мнение о достоверности бюджетных отчетов и соответствии порядка ведения бюджетного учета единой методологии учета. В заключении показывают, что:

- ошибки, нарушения не выявлены;

- выявлены несущественные ошибки, нарушения;

- выявлены существенные ошибки, нарушения;

- недостатки не выявлены или выявлены несущественные недостатки;

- выявлены существенные недостатки.

Полный перечень организаций, которые в 2022 году проводят обязательный аудит, опубликован на официальном сайте Минфина.

ВАЖНО!

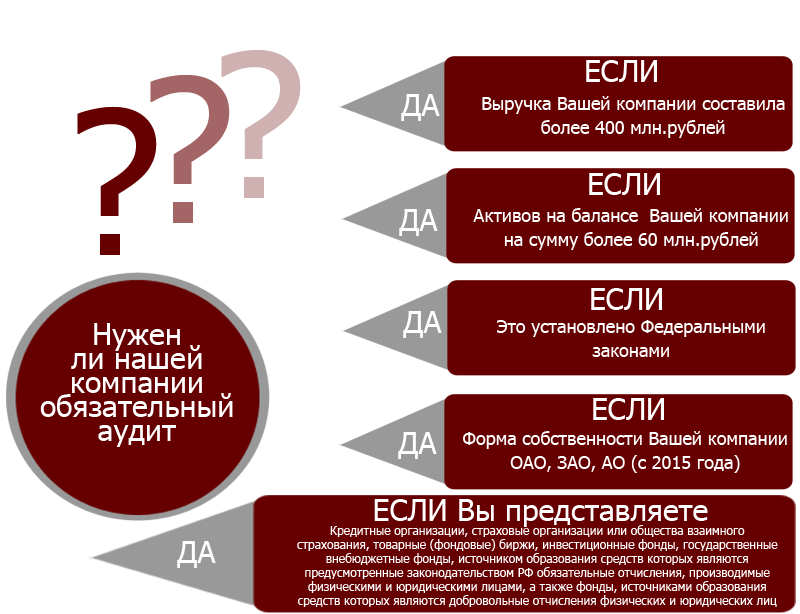

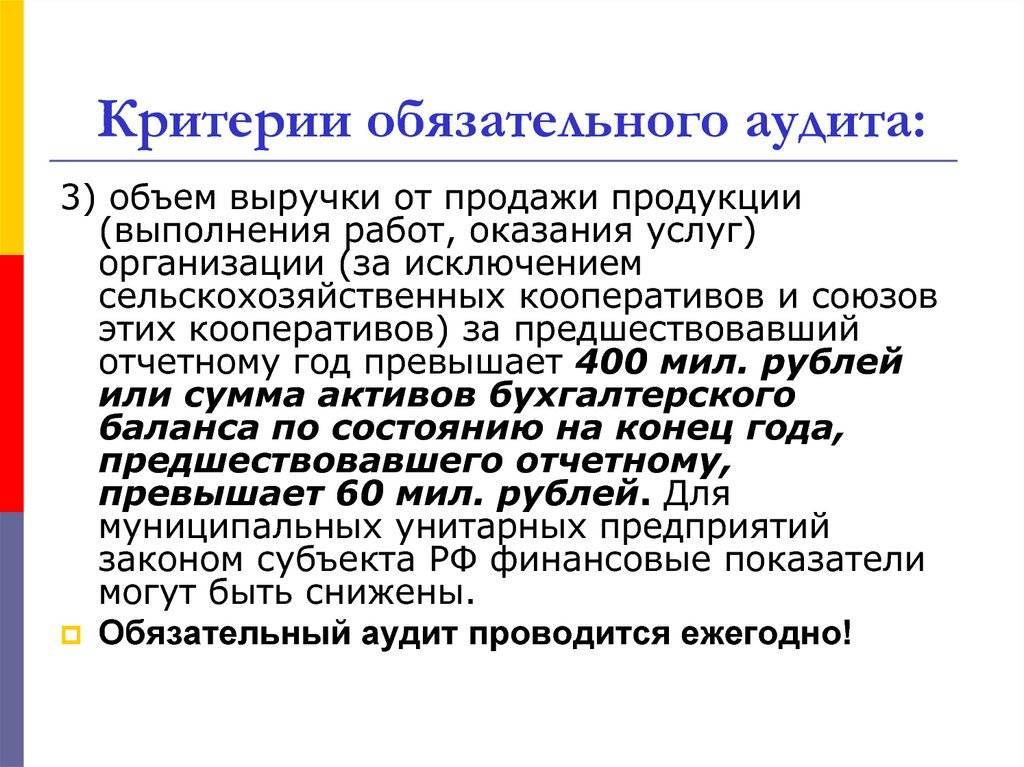

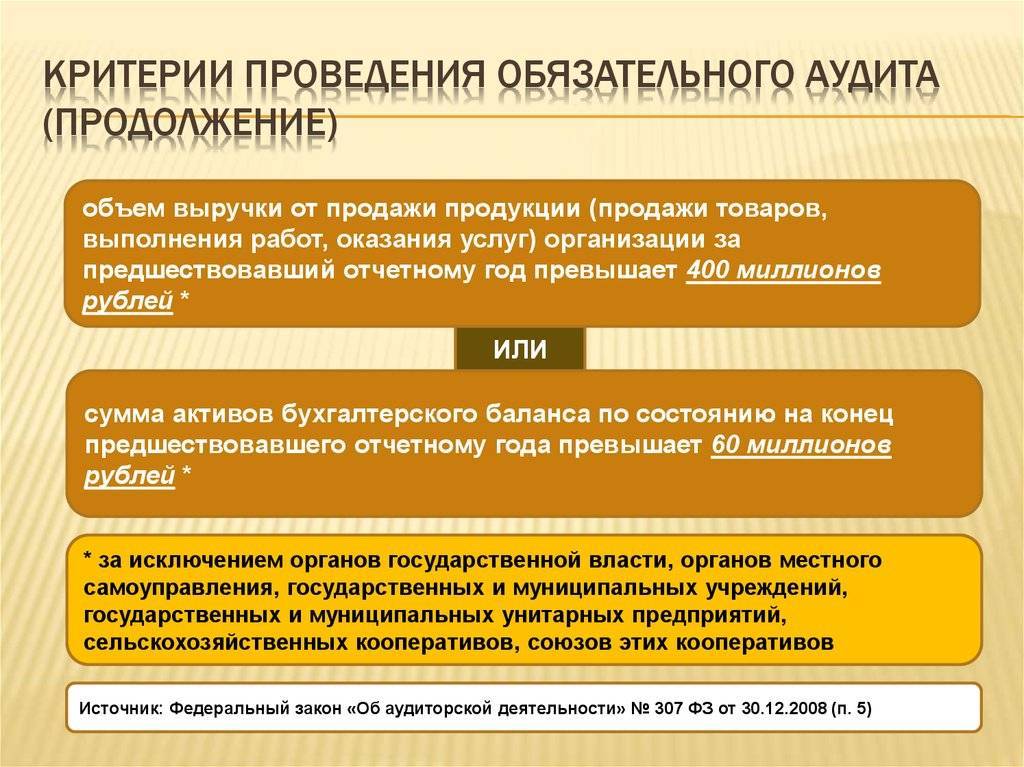

- доход от предпринимательской деятельности за период, предшествующий отчетному, — более 800 млн рублей;

- суммарный актив баланса для обязательного аудита — более 400 млн рублей.

До начала действия поправок лимит устанавливали в отношении выручки организации, теперь он определяется в отношении доходов (строка 010 плюс строка 020 листа 02 декларации по налогу на прибыль). Тем самым от обязательного контроля избавили малые предприятия.

Для фондов лимиты тоже изменились. Теперь он необходим, если, проверяя информацию в балансе, аудитор обнаружит, что поступления имущества и денежных средств за год, непосредственно предшествовавший отчетному году, превысили 3 млн рублей.

Все организации, подпадающие под ограничения, проходят проверку отчетности, только если это отдельно предусмотрено федеральными законами. Для государственных компаний и корпораций ничего не изменилось.

, чтобы прочитать.

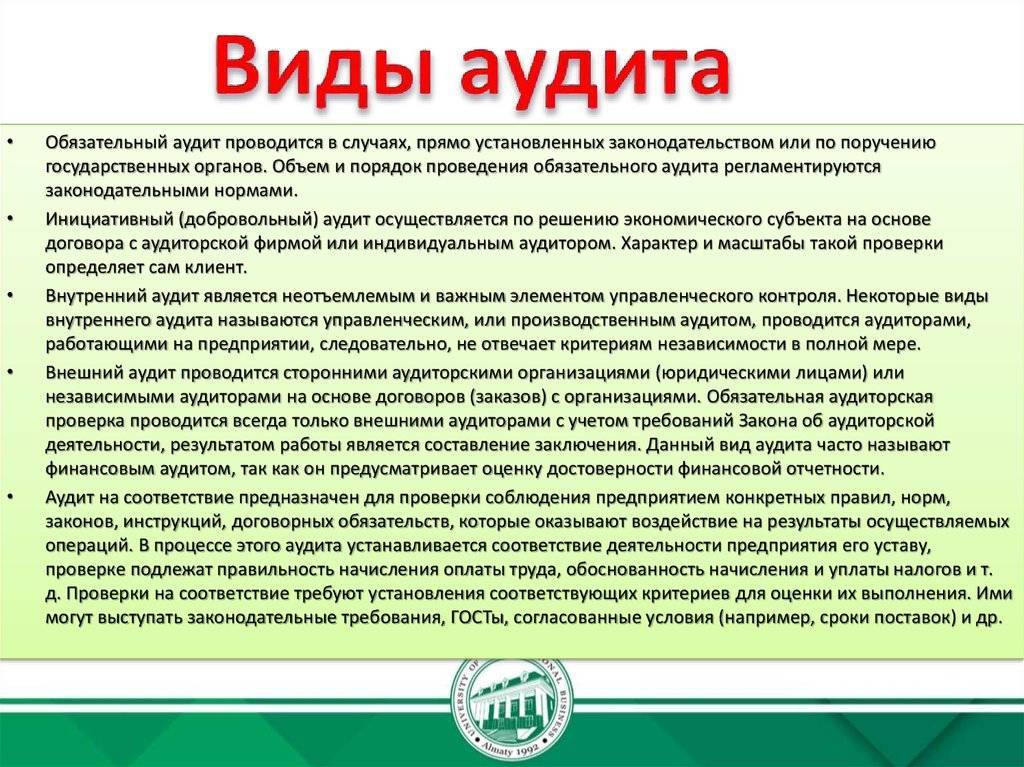

Виды аудита

Существует несколько вариаций проверки такого типа. Речь идёт об обязательном, внешнем, внутреннем, а также инициативном аудите. Каждый из них имеет свои отличия и преследует определённые цели и задачи.

Обязательный аудит

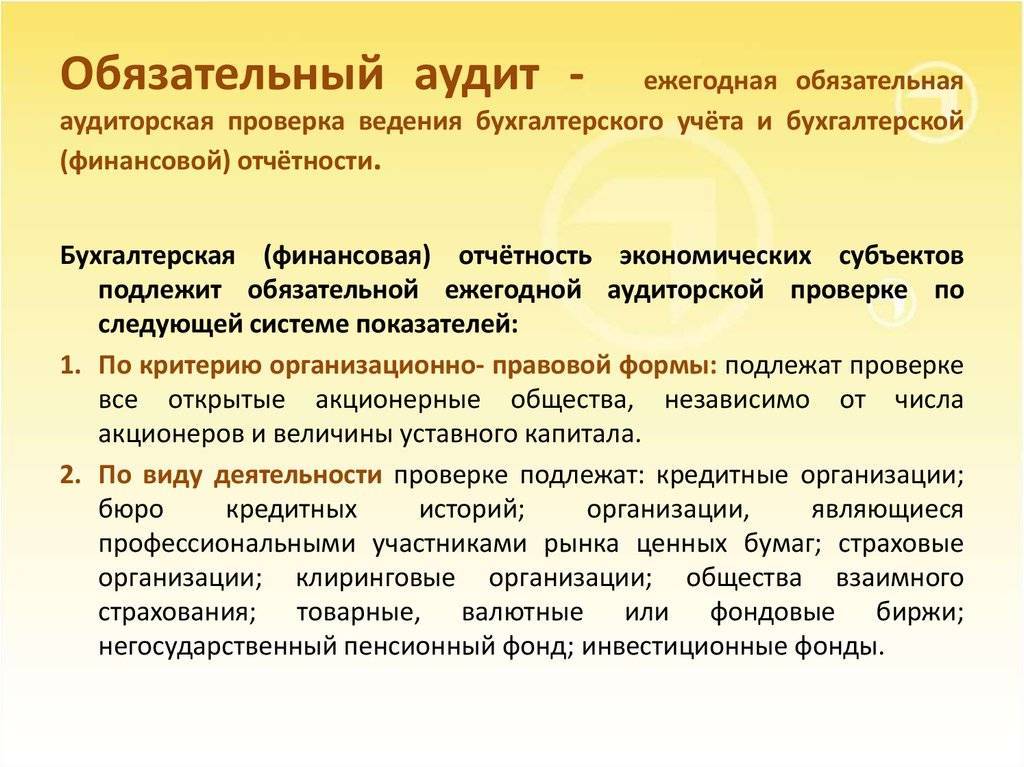

Обязательный аудит является обязательной процедурой с целью проверки ведения финансовой отчётности отдельно взятого предприятия. Организовываться такие проверки могут исключительно аудиторскими компания. Проводятся они минимум один раз в течение года. Такая процедура регулируется установленными актами законодательства. В конце проверки выносится решение касательно подтверждение или опровержения достоверности бухгалтерской отчётности фирмы.

Внешний аудит

Не является обязательной процедурой, однако проходит с привлечением сторонних специалистов с целью получения максимально объективного результата. Проводиться по собственному желанию руководящих органов и может помочь в решении вопроса касательно оптимизации всего рабочего процесса. Преимущество такой проверки — полная незаинтересованность контролирующих лиц.

Внутренний аудит

Процедура, которая производится исключительно собственными силами отдельно взятой компании. Внутренний аудит призван обеспечить защиту интересов инвесторов и руководителей посредством осуществления контроля над тем, как сотрудниками фирмы соблюдаются стандарты профессиональной деятельности. Это позволяет обеспечить соответствующий уровень надёжности, а также минимизировать возможные риски в процессе деятельности организации.

Инициативный аудит

Такой тип проверки осуществляется исключительно по собственному желанию руководства. Основные цели, преследуемые при этом — выявление недочётов, которые могут проявляться при ведении бухгалтерского учёта. Также инициативный аудит позволяет идентифицировать недостатки составления отчётности или налогообложения.

Некоторые виды аудиторских проверок имеют нечто общее с сертификацией. При этом данная процедура может помочь не только в нормализации работы контролирующих органов, но также и в объективном оценивании финансовой и экономической деятельности отдельно взятой организации. Высокая частота проведения проверок позволяет повысить уровень доверия бухгалтерской отчётности со стороны инвесторов. Проведение аудита позволяет выявить возможные ошибки и свести к минимуму налоговые риски компании. При этом происходит разработка рекомендаций, позволяющих оптимизировать рабочий процесс.

В проведении аудиторской проверки заинтересован в первую очередь сам руководитель компании. Она позволяет определить качество работы и повысить квалификацию всех сотрудников. При аудите осуществляется проверка правильности оформления деклараций, составление и ведение бухгалтерской отчётности, исчисление налогов. Проводится анализ все имеющихся учредительных документов фирмы, трудовых соглашений на факт их соответствия законодательству, а также осуществляется проверка всей учётной политики организации.

ЧТО ВХОДИТ В УСЛУГУ ОБЯЗАТЕЛЬНОГО АУДИТА

| 1. Анкетирование по обязательному аудиту Заполните на сайте или по телефону анкету-заявку на проведение обязательного аудита. Анкетирование по телефону и предварительную консультацию проводит руководитель аудиторского департамента, а не секретарь или менеджер. |

| 2. Коммерческое предложение на проведение обязательного аудита Исходя из заполненной Вами анкеты, мы готовим индивидуальное коммерческое предложение, в котором будут учтены специфика Вашей компании, особенности проведения аудита, а так же персональные скидки. |

| 3. Договор на проведение обязательного аудита Согласовав коммерческое предложение и проект договора, мы заключаем договор на проведение обязательного аудита. Аудит проводится в соответствии с требованиями Международные стандарты аудита в РФ, соответственно и договор заключается с учетом данных требований (Типовой договор аудит по МСА) |

| 4. Аудиторская проверка Перед началом проверки Вам необходимо подготовить ряд документов (Необходимые документы для аудита). Наш аудитор или рабочая группа аудиторов выезжают на проверку в Вашу компанию и проводят обязательный аудит финансовой отчетности и бухгалтерского учета. Во время проверки аудитор озвучивает выявленные ошибки и замечания, предлагает варианты для их исправления. Возможна проверка и в офисе нашей компании, при предъявлении необходимых документов. |

| 5. Подготовка письменной информации и аудиторского заключения После проверки аудитор готовит письменную информацию по аудиту — аудиторский отчет для руководства проверяемой организации. И при устранении существенных замечаний выдается Аудиторское заключение о достоверности бухгалтерской отчетности. |

| 6. Итоговая встреча по результатам аудита По завершению аудиторской проверки проводится встреча с Заказчиком для непосредственного обсуждения итогов аудита и выдачи рекомендаций. |

Если в ходе аудита будут замечания, негативно влияющие на аудиторское заключение наша компания предоставляет время на исправление данных замечаний, бесплатно перепроверяет и делает выводы уже с учетом исправлений.

| Звоните: +7(495) 649-81-05 |

Кто имеет право проводить

Проводить данную процедуру могут лишь те лица, которые имеют соответствующий аттестат. В нашей стране существует реестр аудиторов и аудиторских фирм. Аудиторы выбираются на основе конкурса, по всем законам и требованиям, которые устанавливаются Правительством РФ.

Чтобы быть востребованным на рынке проверяющим, необходимо иметь высокий рейтинг своей аудиторской деятельности. В связи с этим, разработаны правила и требования, предъявляемые к аудитору.

Среди основных требований выделяют следующие:

- наличие высшего образования (юридического или экономического), полученного в учебном заведении, прошедшем аккредитацию. Такое образование может быть получено и за пределами РФ, но диплом должен котироваться в Российской Федерации;

- опыт работы по специальности.

4 подсказки, как выбрать лучшего аудитора для проведения обязательного аудита

Грамотный и профессиональный аудитор может стать для руководства компании (аудируемого лица) отличным помощником и советчиком. Он сможет не только выявить ошибки в учете и отчетности, но и составить общую картину слабых мест в компании (как в учетном процессе, так и в целом по предприятию, в том числе организационные и иные просчеты).

Но как выбрать такого специалиста? Предлагаем 4 подсказки, которые помогут вам в этом.

Подсказка 1: выясните опыт работы выбранного аудитора на рынке аудиторских услуг.

Подсказка 2: обратите внимание на порядок формирования цены за аудит. Можно отправить запросы в несколько аудиторских компаний, а затем сравнить, какие данные им понадобятся для калькуляции цены за аудит

Если аудиторская компания формирует ее исходя из размера выручки без учета специфики работ аудируемого лица, с таким аудитором лучше дела не иметь

Можно отправить запросы в несколько аудиторских компаний, а затем сравнить, какие данные им понадобятся для калькуляции цены за аудит. Если аудиторская компания формирует ее исходя из размера выручки без учета специфики работ аудируемого лица, с таким аудитором лучше дела не иметь.

Подсказка 3: проверьте, как выбранная вами аудиторская компания проходит внешний контроль качества.

Каждая аудиторская компания обязана проходить внешний контроль качества. Организует такой контроль СРО для своих представителей каждые 3 или 5 лет (п. 2 ст. 10 закона № 307-ФЗ). Сведения о проведении такого контроля можно найти на сайте СРО.

Подсказка 4: выясните, обладает ли аудиторская компания опытом работы в сфере деятельности вашей компании.

Подсказка 4: выясните, обладает ли аудиторская компания опытом работы в сфере деятельности вашей компании.

Такую информацию можно получить из отзывов и/или рекомендаций других клиентов данной компании. С ними можно ознакомиться на сайте аудиторской компании или получить от организаций, которые работают в вашей сфере деятельности.

Сущность аудиторской деятельности

Согласно Федеральному закону РФ, аудиторская деятельность (сокращенно аудит) определяется как предпринимательская, подразумевающая проверку отчетности и документации организаций и ИП. Помимо этого, аудиторские организации предлагают клиентам ряд дополнительных услуг.

Главная цель данной проверки – подтверждение правдивости и достоверности данных, указанных работниками организации в отчетной документации. Для достижения этой цели сотрудники предприятия, подвергаемого аудиту, должны предъявить достаточно доказательств для убеждения аудитора в полном соответствии бухгалтерского учета всем требованиям и нормам российского законодательства.

Организации, проводящие обязательный аудит и прочие его виды, являются коммерческими. Положительное заключение их сотрудников о проверяемом предприятии является дополнительной рекомендацией для лиц, заинтересованных в сотрудничестве с ним. Одним словом, обязательный аудит организации способствует минимализации предпринимательского риска. Он является одним из способов снижения информационного риска до допустимого уровня для лиц, основывающихся на финансовой и прочих видах отчетностей.

Превысили выручку на 1 рубль от критерия в 400 миллионов — аудит неизбежен

В число лиц, обязанных проводить аудит, могут попасть компании, которые никогда не сталкивались с аудиторскими проверками. Для этого достаточно превысить пограничный уровень по одному или обоим финансовым показателям, указанным в п. 4 ст. 5 закона № 307-ФЗ.

Конкретные стоимостные критерии, о которых идет речь, показаны на рисунке:

Кто должен проводить обязательный аудит, если превышены указанные финансовые показатели? Имеет ли значение организационно-правовая форма компании или виды ее деятельности? В данном случае превышение одного или обоих финансовых показателей — это отдельный критерий, по которому назначается обязательный аудит.

Производственная структура ООО «ТехноСтройПроект» в течение последних 10 лет занимается проектированием и производством специализированных электроустановок. Благодаря крупному контракту в 2017 году выручка от реализации составила 401 331 120 руб. Сумма активов на конец этого периода — 20 678 455 руб.

Из двух критериев превышен только один, тем не менее ООО «ТехноСтройПроект» обязано провести аудит за 2020 год и представить в органы статистики аудиторское заключение.

При этом неважно, что выручка превысила пограничный уровень всего на 0,3%. При любом превышении установленного критерия (даже величиной в 1 рубль) закон требует проведения аудита

Рассмотренные случаи проведения обязательного аудита по требованиям закона № 307-ФЗ — это далеко не полный перечень. Кто еще обязан проводить аудит годовой бухгалтерской отчетности, расскажем далее.

Куда представлять заключение о проведении обязательного аудита бухотчетности

Аудиторское заключение предоставляется в налоговый орган вместе с годовой бухгалтерской (финансовой) отчетностью или в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (ч. 5 ст. 18 Федерального закона № 402-ФЗ).

В органы государственной статистики бухотчетность и аудиторское заключение о ее достоверности представлять не нужно. Это требование отменено с отчетности за 2019 год для всех организаций, кроме тех, в которых годовая бухгалтерская отчетность содержит сведения, отнесенные к государственной тайне. Также это требование сохраняется еще в некоторых случаях, установленных Правительством РФ.

Кроме того, организация, которой требуется обязательный аудит, должна внести информацию о нем в (п. 6 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»). В число передаваемых в Реестр входят следующие сведения:

- сведения, идентифицирующие заказчика аудита;

- наименование аудиторской организации и идентифицирующие ее данные;

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, и период, за который она составлена;

- дата аудиторского заключения;

- мнение аудиторской организации (индивидуального аудитора) о достоверности бухгалтерской (финансовой) отчетности.