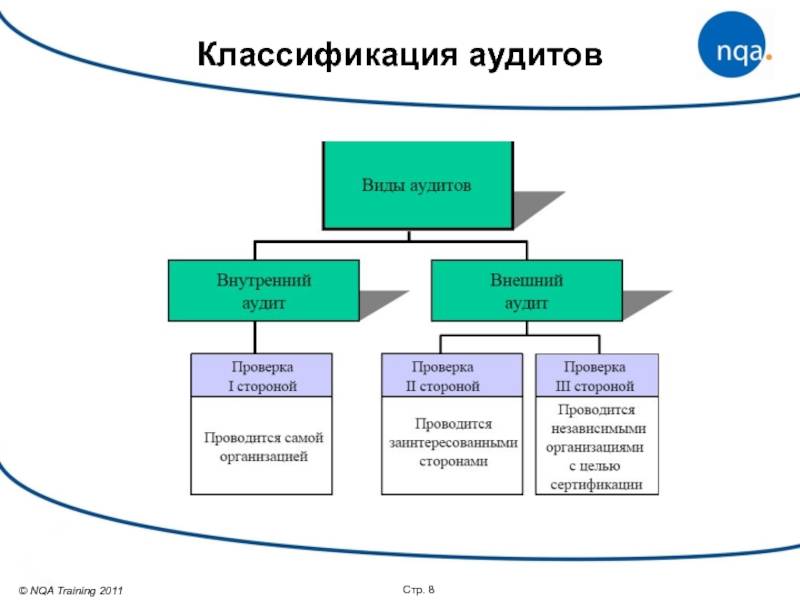

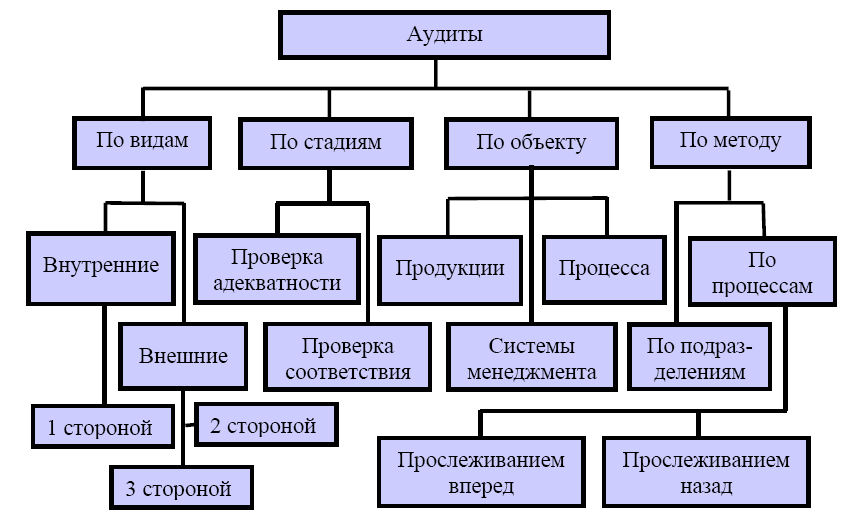

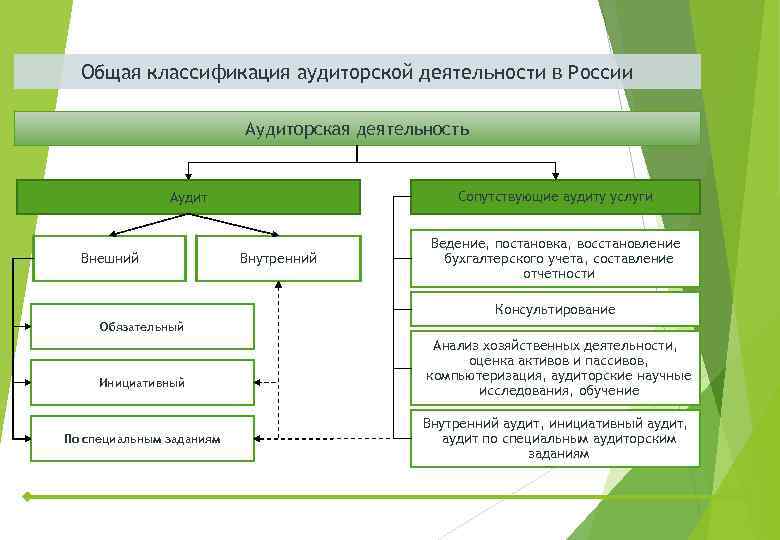

Виды аудита

Существует несколько вариаций проверки такого типа. Речь идёт об обязательном, внешнем, внутреннем, а также инициативном аудите. Каждый из них имеет свои отличия и преследует определённые цели и задачи.

Обязательный аудит

Обязательный аудит является обязательной процедурой с целью проверки ведения финансовой отчётности отдельно взятого предприятия. Организовываться такие проверки могут исключительно аудиторскими компания. Проводятся они минимум один раз в течение года. Такая процедура регулируется установленными актами законодательства. В конце проверки выносится решение касательно подтверждение или опровержения достоверности бухгалтерской отчётности фирмы.

Внешний аудит

Не является обязательной процедурой, однако проходит с привлечением сторонних специалистов с целью получения максимально объективного результата. Проводиться по собственному желанию руководящих органов и может помочь в решении вопроса касательно оптимизации всего рабочего процесса. Преимущество такой проверки — полная незаинтересованность контролирующих лиц.

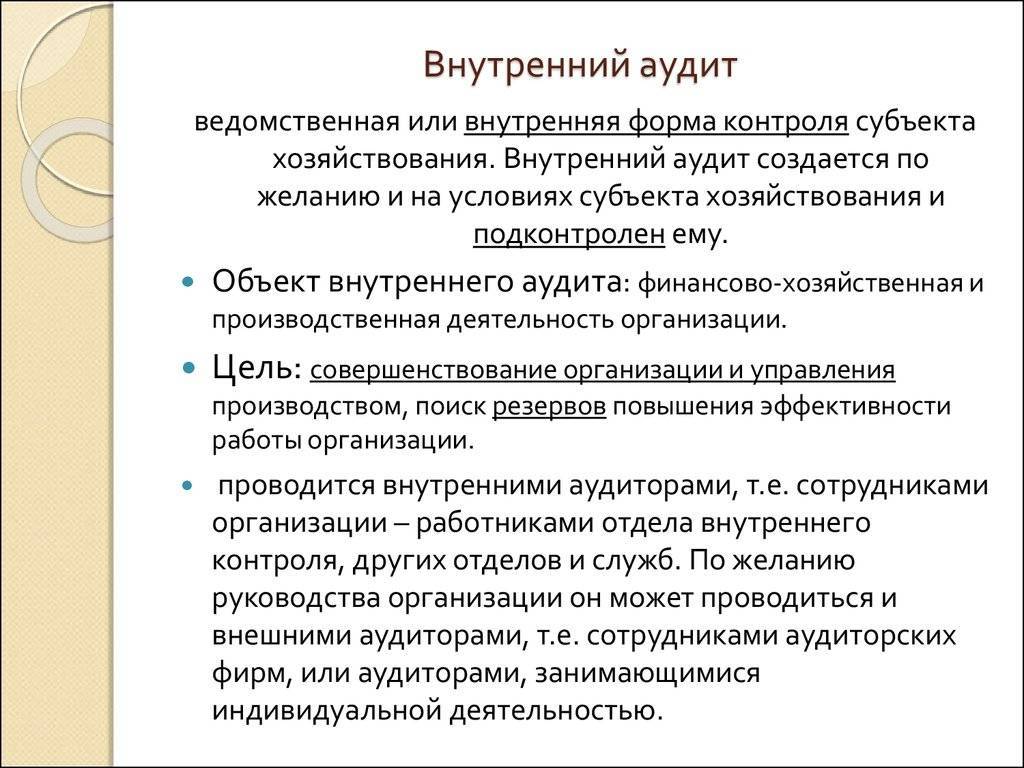

Внутренний аудит

Процедура, которая производится исключительно собственными силами отдельно взятой компании. Внутренний аудит призван обеспечить защиту интересов инвесторов и руководителей посредством осуществления контроля над тем, как сотрудниками фирмы соблюдаются стандарты профессиональной деятельности. Это позволяет обеспечить соответствующий уровень надёжности, а также минимизировать возможные риски в процессе деятельности организации.

Инициативный аудит

Такой тип проверки осуществляется исключительно по собственному желанию руководства. Основные цели, преследуемые при этом — выявление недочётов, которые могут проявляться при ведении бухгалтерского учёта. Также инициативный аудит позволяет идентифицировать недостатки составления отчётности или налогообложения.

Некоторые виды аудиторских проверок имеют нечто общее с сертификацией. При этом данная процедура может помочь не только в нормализации работы контролирующих органов, но также и в объективном оценивании финансовой и экономической деятельности отдельно взятой организации. Высокая частота проведения проверок позволяет повысить уровень доверия бухгалтерской отчётности со стороны инвесторов. Проведение аудита позволяет выявить возможные ошибки и свести к минимуму налоговые риски компании. При этом происходит разработка рекомендаций, позволяющих оптимизировать рабочий процесс.

В проведении аудиторской проверки заинтересован в первую очередь сам руководитель компании. Она позволяет определить качество работы и повысить квалификацию всех сотрудников. При аудите осуществляется проверка правильности оформления деклараций, составление и ведение бухгалтерской отчётности, исчисление налогов. Проводится анализ все имеющихся учредительных документов фирмы, трудовых соглашений на факт их соответствия законодательству, а также осуществляется проверка всей учётной политики организации.

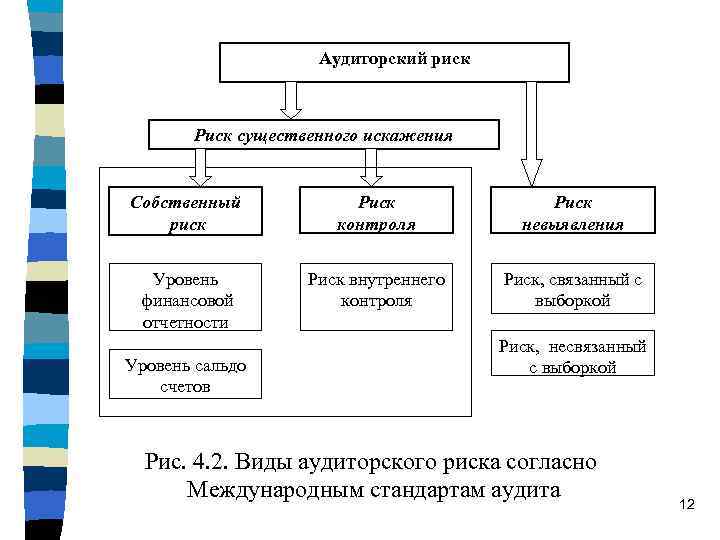

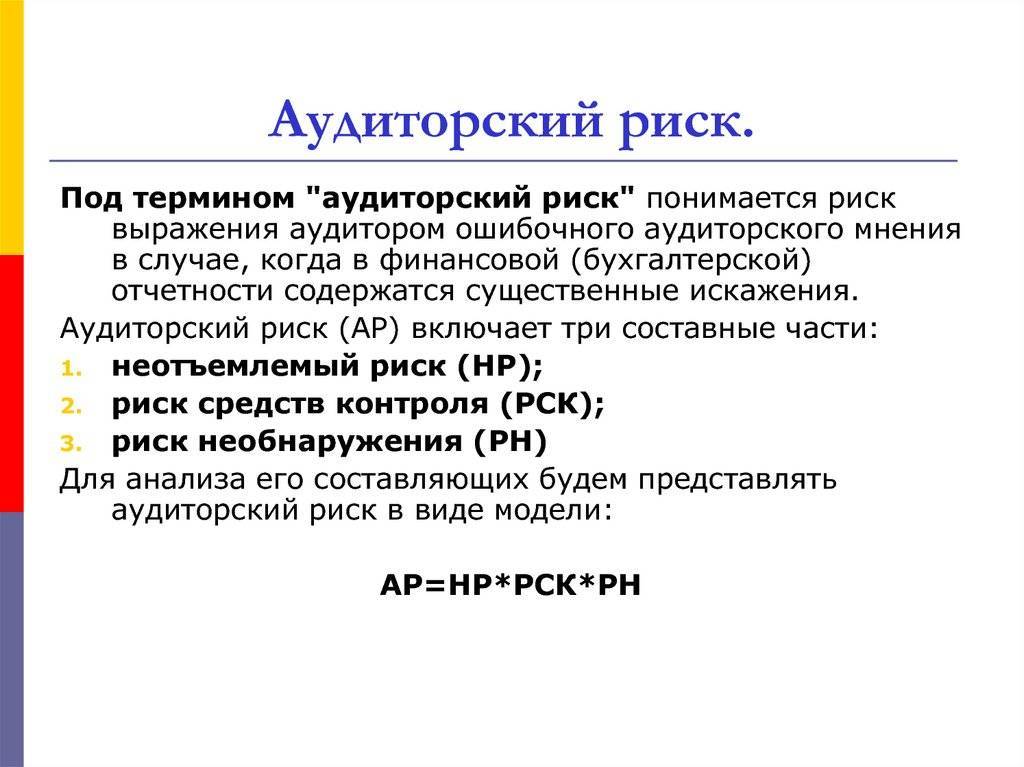

Существенность и аудиторский риск

Аудиторское заключение во многом зависит от личной уверенности аудитора в том, содержатся ли в финансовой отчетности организации существенные искажения

Для качественной работы аудитору важно понимать, какие искажения, неточности и ошибки имеют характер существенных, а какие не имеют.Значительную роль играет субъективное восприятие аудитора, его уровень профессионализма: понимание специфических моментов работы фирмы; учет уровня ответственности пользователей отчетности при принятии решений и последствий этих решений

Несмотря на некоторую размытость понятия, существенность в аудите имеет определенные характеристики. Существенность экономической информации – ее качество, которое позволяет влиять на управленческие, экономические и иные решения компетентного пользователя этой информации. Существенным является искажение информации, превышающее заданный уровень существенности.

Уровень существенности – количественный показатель. Это искажение бухгалтерской отчетности, рубежное значение. Начиная с него компетентный пользователь на основе приведенных показателей будет делать ошибочные выводы, лишен возможности принимать обоснованные управленческие, экономические решения.

Выражая суждение о достоверности бухгалтерских данных, специалист учитывает причины, ограничивающие полную и абсолютную правоту такой оценки:

- Объем и сроки аудиторской проверки, массив информации, который подлежит проверке, ограничен.

- Неоднозначная трактовка части законодательных норм; такая возможность нередко заложена в самом законодательстве, в нормативных документах.

- Субъективные нюансы оценки фактов хозяйственной жизни, иных хозяйственных операций, в том числе и в момент подготовки бухгалтерской отчетности, определения степени достоверности данных.

Иными словами, аудитор высказывается, опуская стопроцентную уверенность, но имея в виду определенный уровень приемлемого риска.

Между существенностью и аудиторским риском образуется обратная зависимость. Очевидно, если используются менее строгие значения существенности, аудитор вынужден принимать дополнительные меры с целью снизить аудиторский риск: провести дополнительное тестирование данных, увеличить число аудиторских действий и процедур, затрачивать больше времени на проверку, расширить объем аудиторской выборки. Он работает с более широким объемом отклонений в отчетности фирмы, и в этих условиях возрастает вероятность не заметить одно из нарушений.

Виды проверок в России

В РФ осуществляется аудит:

- Бухгалтерской/финансовой отчетности для выявления степени ее достоверности.

- Налоговая проверка направлена на установление соответствия операций НК.

- Ценовой. Он предусматривает проверку обоснованности формирования стоимости предприятием на свою продукцию.

- На соответствие предписаниям. В ходе него выполняется анализ конкретной хозяйственной/финансовой деятельности, направленный на выявление противоречий с законодательством, правилами или нормативными условиями.

- Специальный. Такая проверка проводится относительно конкретных направлений деятельности субъекта.

- Производственной/управленческой работы. В ходе такой ревизии анализируется эффективность административных методов, рациональность использования ресурсов.

- Хозяйственной деятельности. Эта проверка выполняется систематически и преследует конкретные целы в каждом определенном случае.

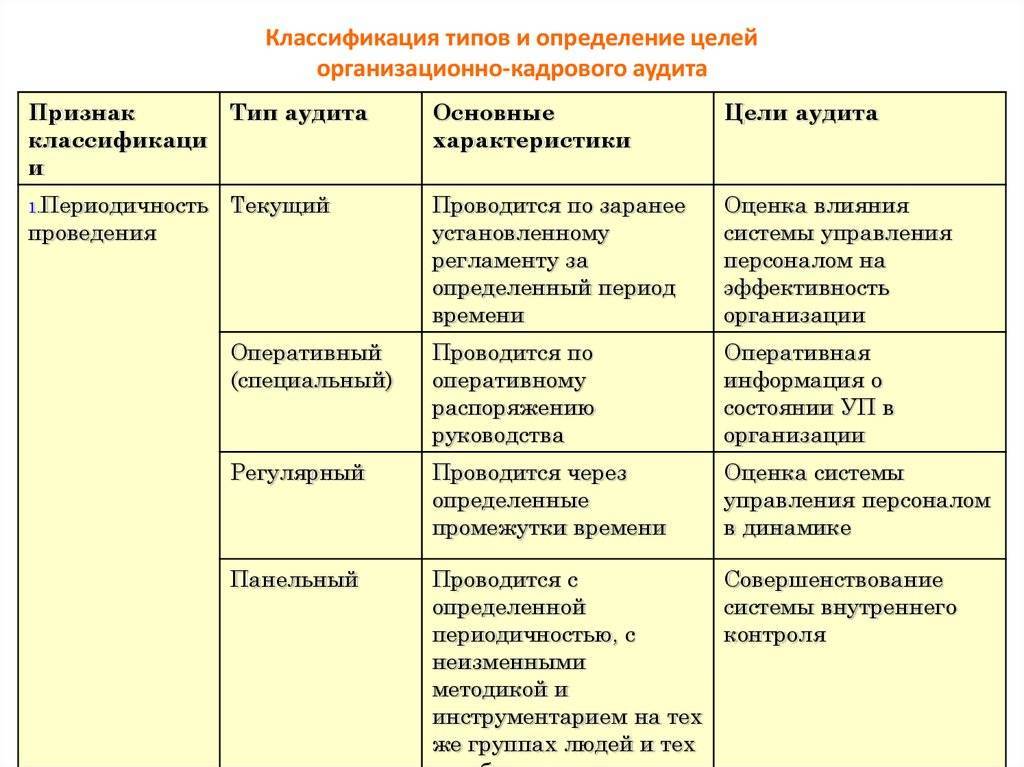

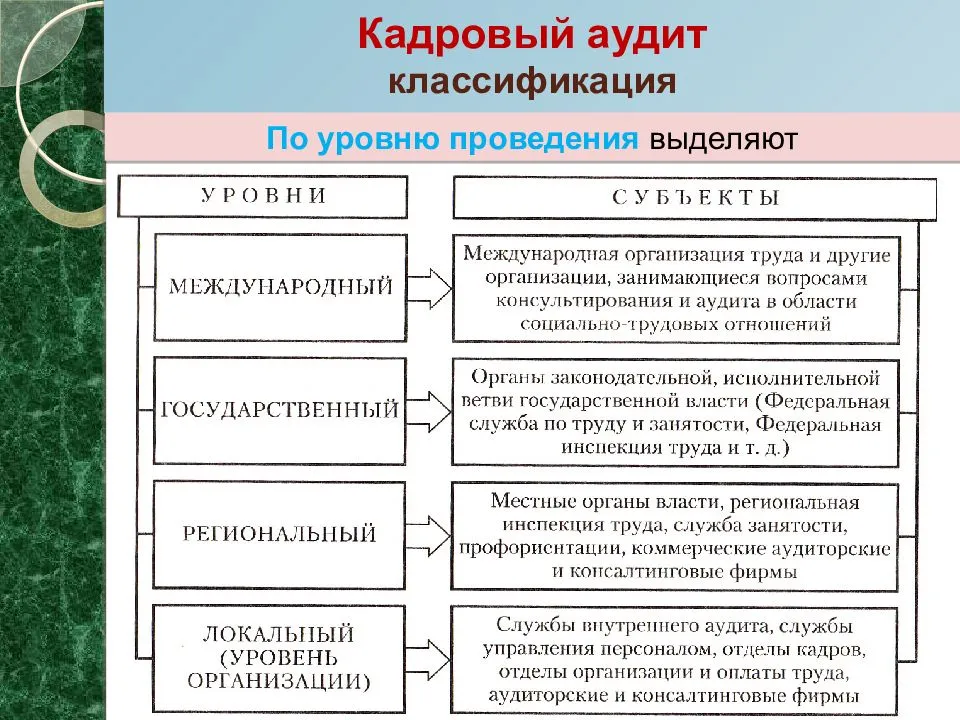

Кадровый аудит

Данная разновидность проверки направлена на то, чтобы осуществить соответствующий контроль за деятельностью персонала, что осуществляется посредством такой процедуры как анализ кадров. Он состоит, в свою очередь, из нескольких этапов оценки потенциала предприятия и управления персоналом. Главная задача такой проверки – повысить работоспособность каждого сотрудника организации, что реализуется с соблюдением следующих условий:

- анализ персонала и нахождение «слабых» мест в его деятельности;

- разработка программ заинтересованности сотрудников;

- согласование всех используемых методов с законодательной основой;

- снижение материальных затрат на управление кадрами.

Объект изучения аудита

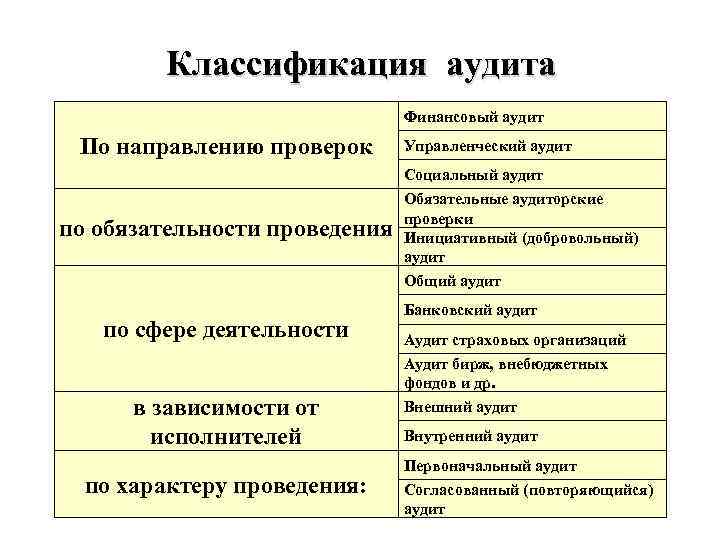

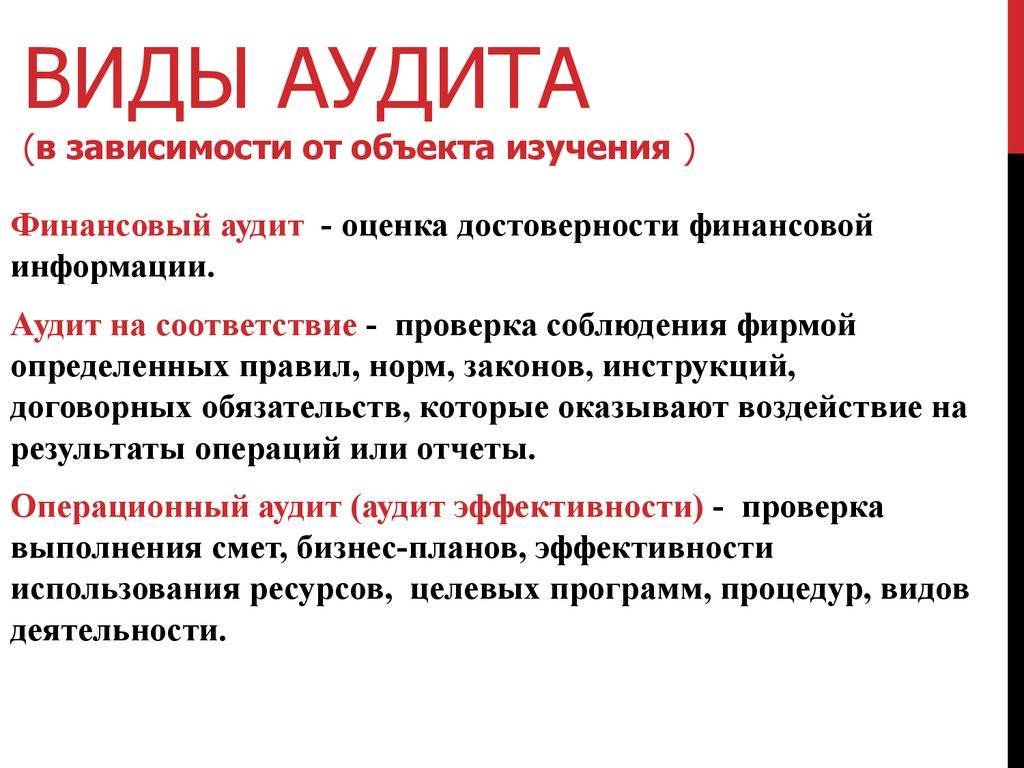

Аудит делится на три вида по типу объекта изучения аудита: финансовый, на соответствие и операционный.

Аудиторская проверка финансовой отчетности оценивает достоверность финансовой информации. Аудиторы при этом руководствуются стандартными принципами ведения бухгалтерской документации. Чаще всего данный вид аудита проводят независимые организации. Результатом их работы является заключение касательно организации финансовой отчетности на предприятии. Финансовый аудит наиболее близок к тому аудиту, который проводится в России.

Определение 5

Цель проведения аудита на соответствие – выявление правильности соблюдения компанией конкретных норм, законов, правил, инструкций, договорных обязательств, которые оказывают непосредственное влияние на отчеты или результаты операций. В процессе аудита на соответствие проверяется деятельность предприятия и ее соответствие требованиям устава, правильность начислений средств на заработную плату, начисление и уплата налогов и др. Для проверки на соответствие для оценки финансовой отчетности требуется установление соответствующих критериев.

Определение 6

Операционный аудит (возможно понятие «аудит эффективности деятельности предприятия или работы администрации») используется для исследования процедур и методов функционирования предприятия, оценки производительности и эффективности. Его можно успешно использовать для проверки выполнения бизнес-планов, смет, различных целевых программ, работы персонала и др.

Операционный аудит может осуществляться на внутрихозяйственном, отраслевом и межотраслевом уровнях, в зависимости от поставленных целей. Так же он проводится в интересах внутренних или внешних пользователей.

Определение 7

Аудит различается по периодичности осуществления аудиторских проверок. Бывает первоначальный и повторяющийся. Первоначальный проводится в организации впервые, периодический – ежегодно, как правило. Благодаря повторяющемуся аудиту возможно установить долгое сотрудничество между клиентом и аудитором и получить объективную оценку характера деятельности экономического субъекта и его состояния в короткий срок.

Данный классификационный перечень не является окончательным, благодаря постоянному углублению и расширению сферы внедрения аудита, постоянно определяются новые направления и виды аудиторской деятельности.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Общая классификация

Пользователи финансовой отчетности стремятся получить уверенность в качестве заключения проверяющих субъектов. В этой связи к деятельности аудиторов предъявляются достаточно высокие требования. На практике различают следующие виды проверок:

- Финансовая. Она предполагает ревизию денежных средств, контроль соблюдения требований и принципов ведения отчетности.

- Операционная. Такой проверке подвергаются методы работы предприятия, процессы, которые на нем происходят. В ходе такой ревизии осуществляется оценка эффективности и производительности компании.

- Специальная. Такая проверка выполняется для формирования официального заключения по вопросам надежности сведений, предоставляемых заинтересованному лицу.

Кроме указанных выше проводится аудит на соответствие предписаниям законодательства и иным нормативным положениям.

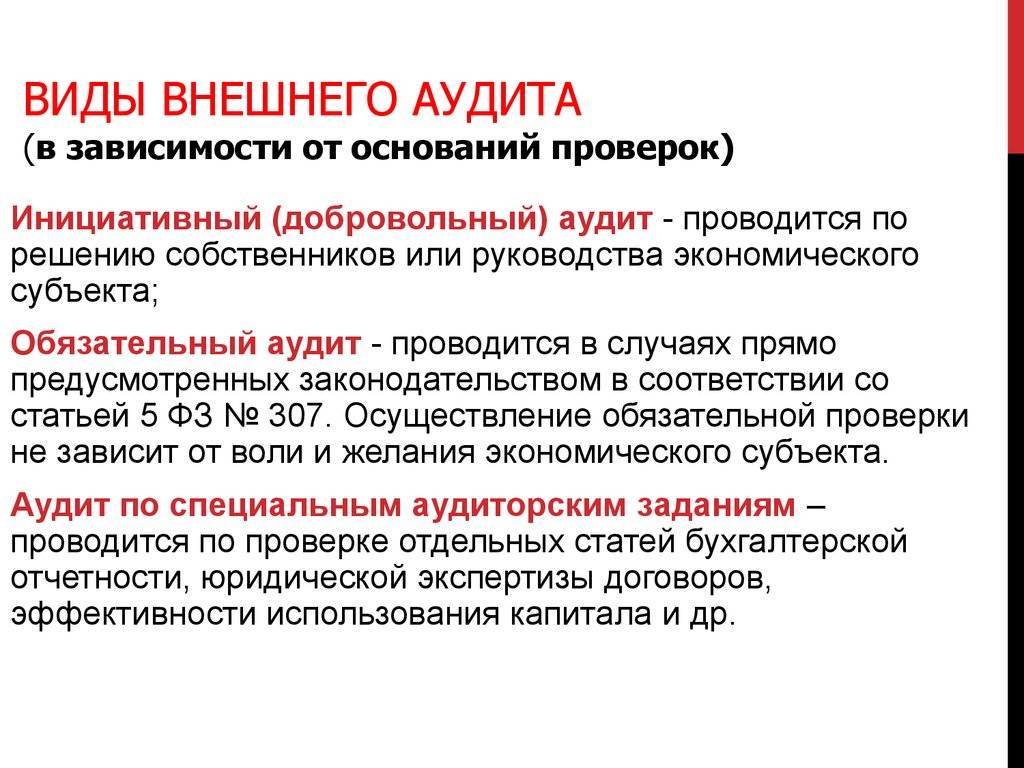

Инициативный аудит

Аудит может быть двух видов:

- добровольный (инициативный) проводится по решению учредителей предприятия или его руководства;

- обязательный, его проведение обусловлено постановлением Правительства Российской Федерации или имеется прямое указание в федеральном законе.

Определение 3

Инициативный аудит может преследовать разные цели, чаще всего, руководство компании интересует наличие недостатков в бухгалтерском учете и/или налогообложении, анализ финансового состояния, помощь в организации отчетности и ведения учета. Кроме этого, инициативный аудит помогает осуществлять контроль за бухгалтерским отчетом в целом или за отдельными его разделами, изучить финансовую отчетность и процесс организации делопроизводства бухучета, оценить средства и методы автоматизации учета, проверить состояние расчетов налогообложения и т. д.

Организации могут инициировать проведение аудиторской проверки по многим причинам. Многие предприятия, особенно те, которые принадлежали государству, ранее подвергались тщательному внутриведомственному контролю. В последние годы, после проведения приватизации и пройдя процедуру перевода в акционерные общества, лишились контроля специальными органами, к которому были привычны. Еще одна важная причина – большая текучесть кадров в бухгалтерском отделе предприятия. Это происходит по разным обстоятельствам. Например, низкая оплата, отказ руководства предприятия нанимать специалиста на должность главного бухгалтера, как основного контроллера законности хозяйственных операций и отражения дохода для целей налогообложения. Из этого следует общая низкая квалифицированность соответствующих кадров на отдельных предприятиях, особенно это касается новообразованных организаций. Все это приводит к тому, что руководители и учредители экономических субъектов обращаются в аудиторские компании с просьбами об оказании услуг проведения проверки.

Определение 4

Добровольный аудит может быть тематическим и комплексным. В случае тематического, анализируется и подвергается контролю отдельные участки и разделы учета. Также может отличаться и глубина проверки. Самая серьезная и трудоемкая – сплошная проверка, при которой оценке подвергаются все данные бухгалтерского учета, включая первичные документы. Гораздо проще проходит инвентаризация обязательств и активов или выборочный аудит документов первичного учета или отчетных данных и данных учетных регистров. Комплексный инициативный аудит преследует все вышеперечисленные цели.

Организация аудита

Рассматриваемая деятельность может осуществляться различными способами. Однако вне зависимости от выбранного метода необходимо соблюсти формальные процедуры. В частности, если аудит обязательный, уполномоченная на его проведение инстанция должна известить предприятие. Структура, выполняющая проверку, составляет план. Руководствуясь его положениями, эксперты анализируют документацию, при необходимости запрашивают бумаги. По результатам проверки составляется заключение. В нем указываются выявленные недостатки и даются рекомендации по их устранению. Аудит может включать в себя инвентаризацию, экспертные оценки, визуальное наблюдение, а также камеральные проверки, информационное моделирование и изучение документации.

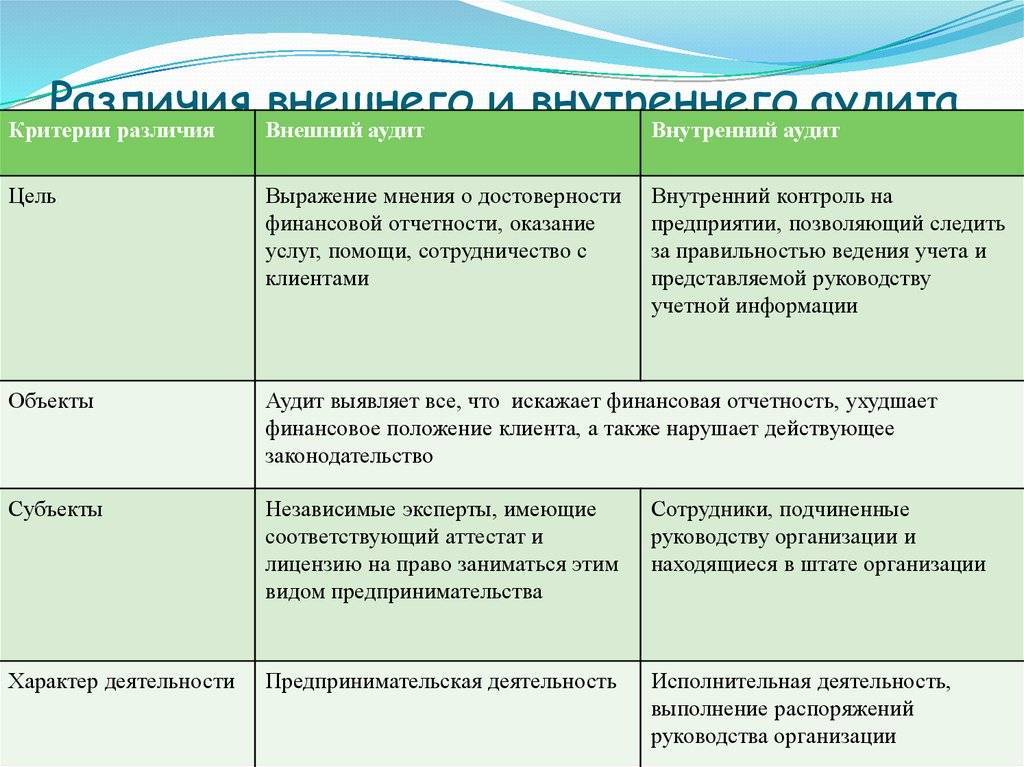

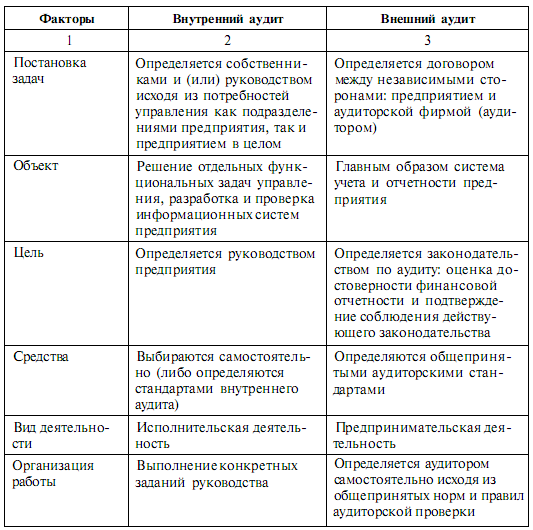

Отличительные черты внутреннего и внешнего аудита

В фокусе внимания внутреннего и внешнего аудита находится компания и ее функционирование. Их отличают между собой специалисты, которые проводят аудит, а также заказчики, частота и тип проведения этих работ.

Список отличительных черт внутреннего и внешнего аудита представлен в сравнительной таблице.

Таблица. Сравнительная характеристика внешнего и внутреннего аудита

| Характеристика | Внутренний аудит | Внешний аудит |

|---|---|---|

| Вид работ | Подготовка информационных материалов о состоянии подразделения или процесса на предприятии | Подготовка соответствующих заключений о достоверности данных, соблюдении требований законодательства, анализ деятельности |

| Исполнители | Сотрудники предприятия | Специалисты независимой организации |

| Специальные требования к исполнителям | Отсутствуют | Наличие квалификационного аттестата (для аудитора). Членство в саморегулируемой организации аудиторов (для аудиторской организации) |

| Объект аудита | Любой процесс, функциональное направление или система деятельности в организации | Финансовая отчетность организации, другие объекты по запросу заказчика |

| Цель работ | Оценка эффективности, экономичности и соответствия законодательству | Оценка достоверности финансовой отчетности организации, контроль соблюдения законодательства, поиск возможностей оптимизации ресурсов |

| Нормативная база | Внутренние документы компании | Законодательные акты и международные стандарты |

| Оплата услуг | По должностному окладу | На основании договора |

| Срок выполнения | Непрерывно, по запросу | 1 раз в год или чаще, по запросу |

| Влияние на организацию | Высокое. Есть возможность внести корректировки в принятые управленческие решения ради повышения эффективности | Низкое, поскольку проверяют результаты принятых управленческих решений |

| Уровень независимости | Низкий. Подчиняется руководству предприятия | Высокий. Осуществляют деятельность на договорной основе |

| Пользователи заключений | Руководство предприятия | Акционеры, инвесторы, налоговые службы, банки, бизнес-партнеры, органы власти |

Внешнему аудитору важно защищать интересы клиентов компании. Внутреннему — интересы самой компании

Второй будет более ценным специалистом, поскольку работает на своей территории и сканирует компанию на наличие ошибок, “пробоин” и мошенничеств. Если вы хотите расширить карьерные перспективы и научиться эффективно работать в качестве специалиста по непрерывному улучшению процессов компании, то вам подойдут курсы по внутреннему аудиту.

Выберите подходящую программу по внутреннему аудиту и пройдите 1-й урок бесплатно, чтобы оценить, насколько комфортно повышать квалификацию онлайн!

Повышение квалификации аудиторов онлайн

Насколько вам близка область внутреннего и внешнего аудита?

Обязательный аудит

Методики проведения обязательного и инициативного аудита практически не отличаются друг от друга.

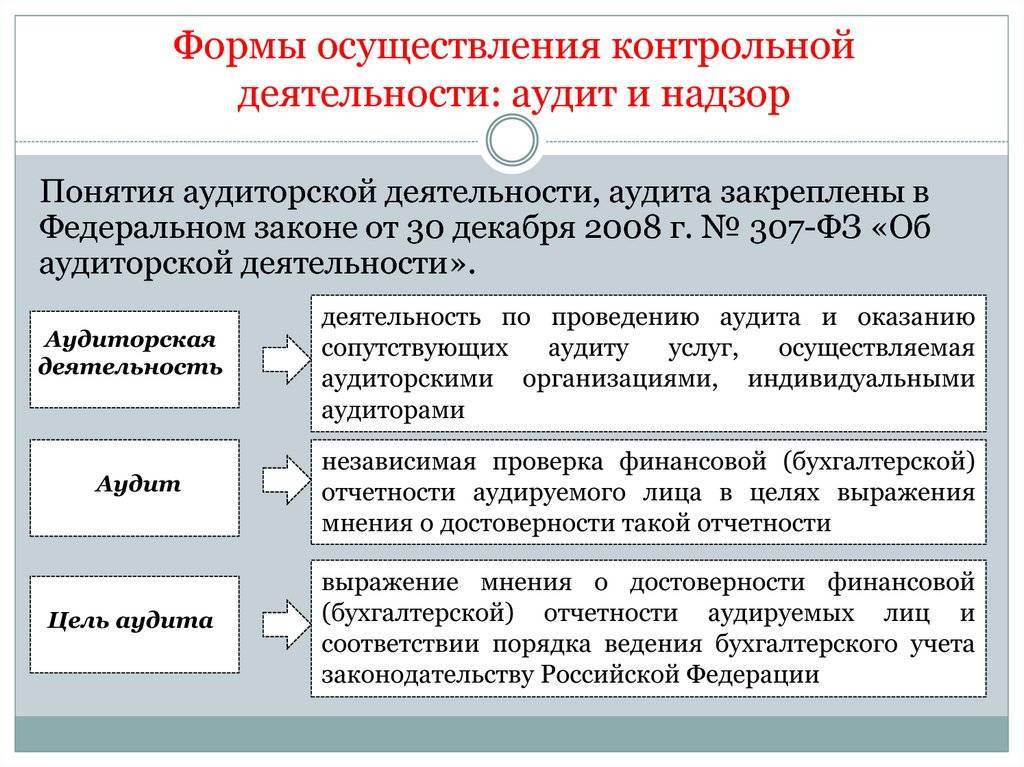

Проведение обязательного аудита регламентируется ст. 5 Федерального закона от 30.12.2008 № 307-ΦЗ “Об аудиторской деятельности”. В данной статье представлено необходимое содержание аудита бухгалтерской (финансовой) отчетности и ведения учета индивидуального предпринимателя или организации.

Допускается проведение аудиторской проверки по специальным аудиторским заданиям при необходимости:

- проверки отдельных участков бухгалтерского учета;

- оценки качественного состояния имущества организации;

- экономической и юридической экспертизы контрактов (договоров), которые регулируют гражданско-правовые отношения;

- анализа эффективности пользования капиталом;

- проверки любых сфер хозяйственно-финансовой деятельности организации.

Разновидности экологического аудита

Различают слудующие виды такой проверки:

- добровольный;

- обязательный;

- внутренний аудит (когда идет проверка конкретного предприятия);

- отраслевой (проверка отдельной отрасли);

- территориальный (когда осуществляется исследование конкретной территории).

Экологическая разновидность аудиторской проверки предприятия проводится тогда, когда заказчик решит:

- определить стратегию экологической работы предприятия;

- осуществить оценку текущей деятельности с точки зрения экологических норм;

- выявить приоритеты предприятия;

- определить направления дальнейшего развития своей деятельности в сфере экологии;

- снизить всевозможные риски и вероятность возникновения непредвиденных ситуаций.

Во время проведения экологической проверки необходимо соблюдение стандарта аудита, определение источника финансирования такой проверки. Сюда относят также заключение специального договора в области оказания услуг.

Таким образом, можно сделать вывод о том, что аудит – это один из способов построить сильную и успешную компанию, которая будет готова к функционированию в кризисных ситуациях.

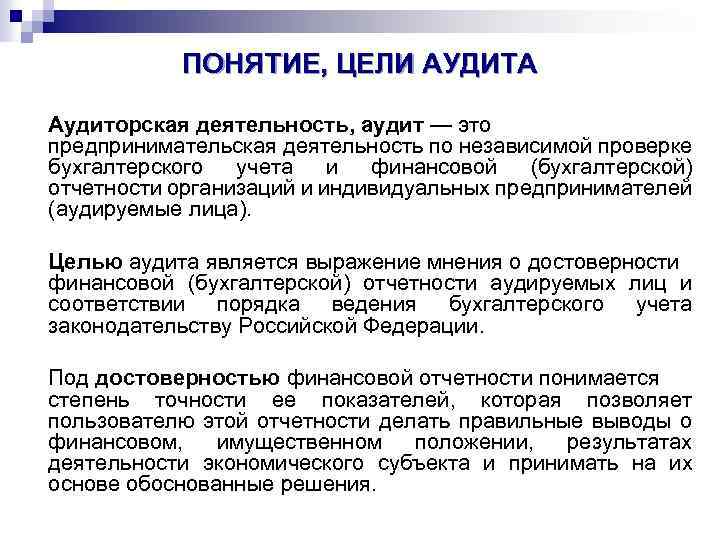

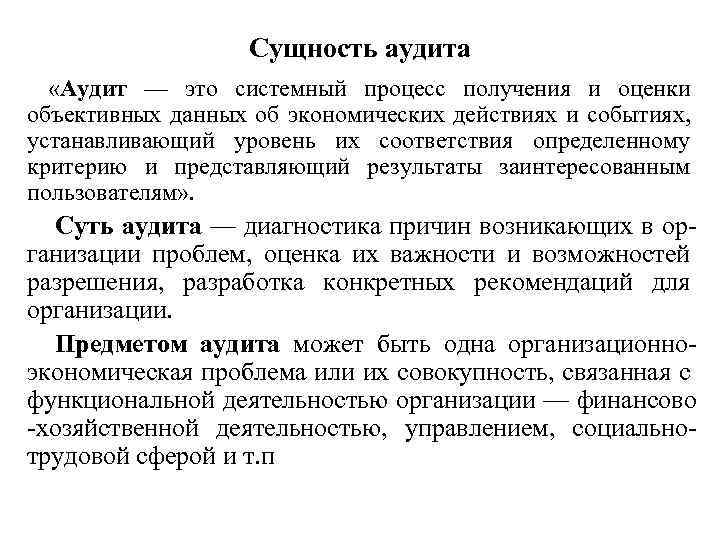

Что такое аудит?

Он представляет собой предпринимательскую деятельность, направленную на независимую оценку бухгалтерской и финансовой отчетности предприятий. Проверке подлежат как юридические лица, так и ИП. В ходе ревизии формируется мнение о достоверности сведений и соответствии порядка ведения бумаг предписаниям законодательства.

Говоря о том, что такое аудит, необходимо отметить его значение в экономической жизни субъектов. Усиление роли этой деятельности связано с возросшей потребностью заинтересованных лиц – пользователей отчетности – в экспертной оценке полноты и достоверности сведений, содержащейся в документах предприятия. Эти данные указывают на финансовое состояние компании, ее платежеспособность. Выводы, которые делает независимый ревизор, обеспечивают большее доверие к отчетности со стороны заинтересованных субъектов.

Что такое внешний аудит

Внешний аудит — это независимая оценка работы компании. Ее проводят специалисты аудиторской фирмы. Специалистов, которые проводят внешний аудит в компании, не должны связывать никакие родственные связи с руководством проверяемой компании, должности в ней или другие обязательства, кроме указанных в договоре на проверку.

Его проводят по требованию собственников и акционеров компании, а также согласно законам.

Внешний аудит проводят:

- для проверки достоверности данных в финансовых отчетах или, чтобы доказать их недостоверность

- чтобы проконтролировать следование требованиям законодательства по ведению учета и подготовке отчетности

- для определения участков оптимизации и более эффективного использования ресурсов компании

- для более узких целей, которые определяет заказчик (корректировка ведения бухучета, оптимизация баз налогообложения, анализ финансовой или хозяйственной деятельности, консультации по управленческим вопросам и пр.)

Процесс проведения внешнего аудита тщательно планируется, его ход и участки работы прописывают в договоре с компанией-клиентом. Сам коллектив уведомляют о грядущей проверке и знакомят с ее целью. Конечным результатом работы внешнего аудита выступает аудиторское заключение в письменной форме. Оно содержит полные данные об аудиторе, сроке проверки, ее объекте и результатах. Эти данные могут использоваться для управленческих решений в дальнейшем.

Преимущества внешнего аудита заключаются в том, что специалисты, которые его выполняют, независимы от руководства компании и работают в интересах заказчика. Они предоставляют оценку состояния компании, дают “взгляд со стороны” и могут также, кроме проверки документов, провести опрос сотрудников, анкетирование, проверить рабочие процессы на местах.

Недостатки внешнего аудита кроются в трактовке обнаруженных ошибок и несоответствий в документах и отчетах. Так сказано в исследовании, опубликованном в журнале The Accounting Review сотрудниками факультета EY Эрин Гамильтон и Джейсоном Смитом из Университета Невады, Лас-Вегас.

«Фундаментальное различие между ошибкой в бухгалтерском учете и мошенничеством заключается в намерении, лежащем в основе искажения, поэтому, если менеджеры совершают мошенничество способами, которые кажутся непреднамеренными, аудиторы могут ошибочно полагать, что полученные искажения являются невинными ошибками, а не попытками мошенничества», — говорит Смит.

Интересно, что в 2-х проведенных исследователями экспериментах выяснилось, что менеджеры склоняются чаще опускать расходы, чем завышать доходы компании.

Что такое внутренний аудит

Внутренний аудит — это вид независимой оценки работы компании или ее составляющих. Результаты внутреннего аудита помогают руководству увидеть эффективность работы менеджмента по определенным показателям. Также позволяют проверить достоверность финансовой отчетности, качество и соблюдение порядка ведения бухучета, сохранность активов, недоработки по документообороту, соблюдение буквы закона при выполнении операций и любую другую деятельность департаментов или функционирование системы компании по заказу руководства.

Внутренний аудит проводят сами сотрудники предприятия. В это подразделение должны входить специалисты, не имеющие отношения к бухучету или любому другому проверяемому направлению. Иначе это противоречит принципу незаинтересованности.

Интересно, что принцип независимости для отдела внутреннего аудита носит внешний характер, поскольку проверяющие все же находятся в подчинении у руководства компании.

Департамент внутреннего аудита может существовать в компании отдельной единицей на постоянной основе или работать в формате комиссии. Приоритеты работы этого отдела определяет руководство компании.

Преимущества внутреннего аудита состоят в том, что его проводят сотрудники компании, которые погружены в ее процессы и хорошо ориентируются в них. Они заинтересованы в обнаружении ошибок и недоработок, а их заключения могут влиять на управленческие решения и процессы в компании для улучшения результатов.

Недостатки внутреннего аудита заключаются в том, что сотрудники фирмы работают на определенном участке и не могут дать объективную оценку при проверке. Чаще всего проведение внутреннего аудита связано с передачей материальной ответственности, поиском схем мошенничества, обнаружением или предотвращением хищений, повышением эффективности работы определенного участка компании.

Услугами службы внутреннего аудита пользуются открытые акционерные общества с филиалами и структурными подразделениями, холдинги с несколькими юридическими лицами, региональные компании, а также фирмы, ведущие отчетность по МСФО.

Направления аудиторских проверок

Некоторые разновидности такой проверки имеют общие признаки с сертификацией. В этом случае система аудита помогает не только нормализовать деятельность контролирующего органа. С ее помощью можно объективно оценить экономические и финансовые возможности каждой конкретной организации. Если проводить финансовый аудит как можно чаще, можно повысить уровень доверия со стороны инвесторов к бухгалтерской отчетности. А также свести к минимуму возникновение всевозможных ошибок, возникающих в сфере финансовой деятельности, и соответственно, сведет на нет налоговые риски. А плюсом проведения проверок является то, что они помогают максимально оптимизировать рабочий процесс организации.

Основным заинтересованным в их проведении лицом является руководитель организации, поскольку это мероприятие позволяет не только улучшить качество деятельности, но и повысить квалификацию и профессионализм каждого сотрудника. Во время проведения аудита проверяется правильность составления и ведения отчетностей, оформления деклараций, уплаты налогов, а также осуществляется анализ всех учредительных документов предприятия, трудовых договоров, одним словом, всей финансовой и учетной деятельности организации.