Если аудит не обязателен, какая от него польза?

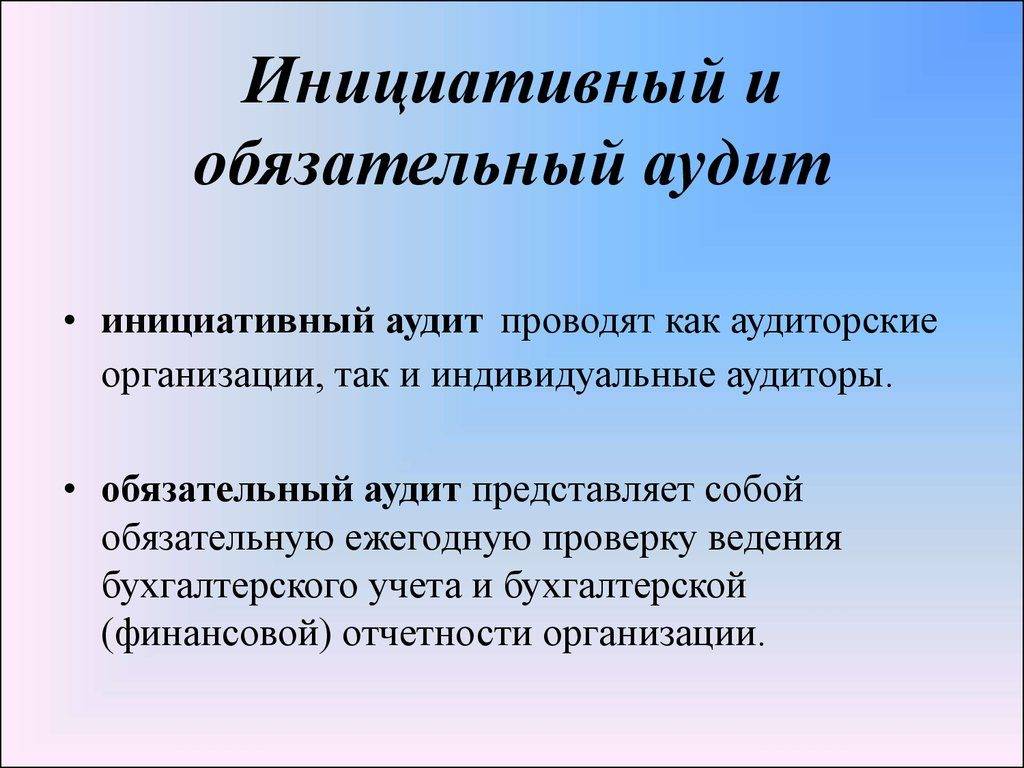

На рынке аудиторских услуг широкое распространение получила такая форма аудита как инициативный или добровольный аудит. Как следует из названия, обязанность по проведению данного аудита не предусмотрена действующим законодательством.

Добровольный аудит в состоянии инициировать собственники и руководство организации. При этом заказчики могут преследовать самые разнообразные цели, такие как:

получение объективной картины о финансовом состоянии и финансовом положении экономического субъекта;

выявление «слабых» мест бухгалтерского учета организации, установление причин ошибок в отчетности;

оценка компетентности главного бухгалтера и эффективности бухгалтерской службы;

проверка общей достоверности указанных в бухгалтерском учете и отчетности данных;

передача аудиторского заключения третьим лицам с целью подтверждения достоверности данных бухгалтерской (финансовой) отчетности в партнерских отношениях (как правило, кредитным учреждениям, иностранным партнерам).

В рамках добровольного аудита могут быть реализованы и другие дополнительные задачи, обычно не рассматриваемые в рамках стандартного аудиторского задания. К таким задачам могут относиться вопросы подготовки к налоговой проверке и выявления налоговых рисков, подготовка рекомендаций по оптимизации учетного процесса, подтверждение специальной отчетности (например, управленческой или комбинированной) или отдельных статей бухгалтерской (финансовой) отчетности и т.д. Это может быть реализовано в ходе проведения как классического или специального аудита, так и обзорной проверки. Поэтому не стоит недооценивать полезность инициативного аудита. Особенную актуальность инициативный аудит приобретает в случае требований независимого подтверждения отчетной информации со стороны контрагентов, а также когда руководитель или собственники сами не обладают достаточными компетенциями в области бухгалтерского учета и нуждаются в подтверждении достоверности информации о реальном финансовом состоянии организации.

Стоит добавить, что процедура проведения добровольного аудита не привязана к каким-либо конкретным датам или срокам и может быть инициирована в любое необходимое время и в любом необходимом объеме.

Как проводят аудиторскую проверку?

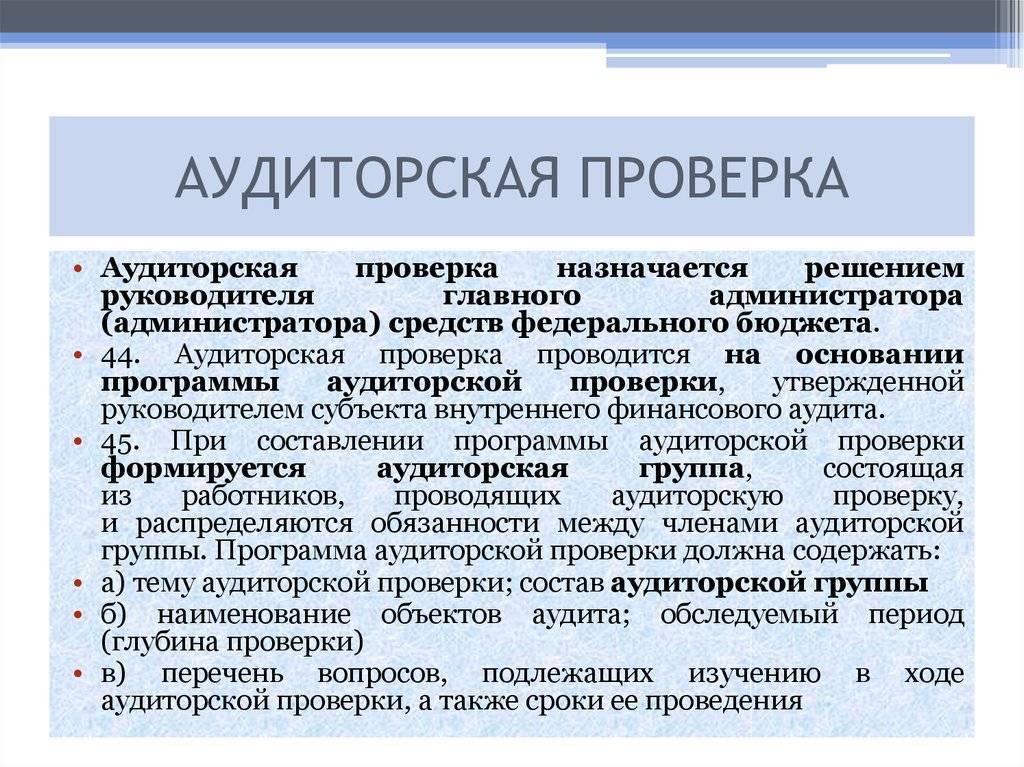

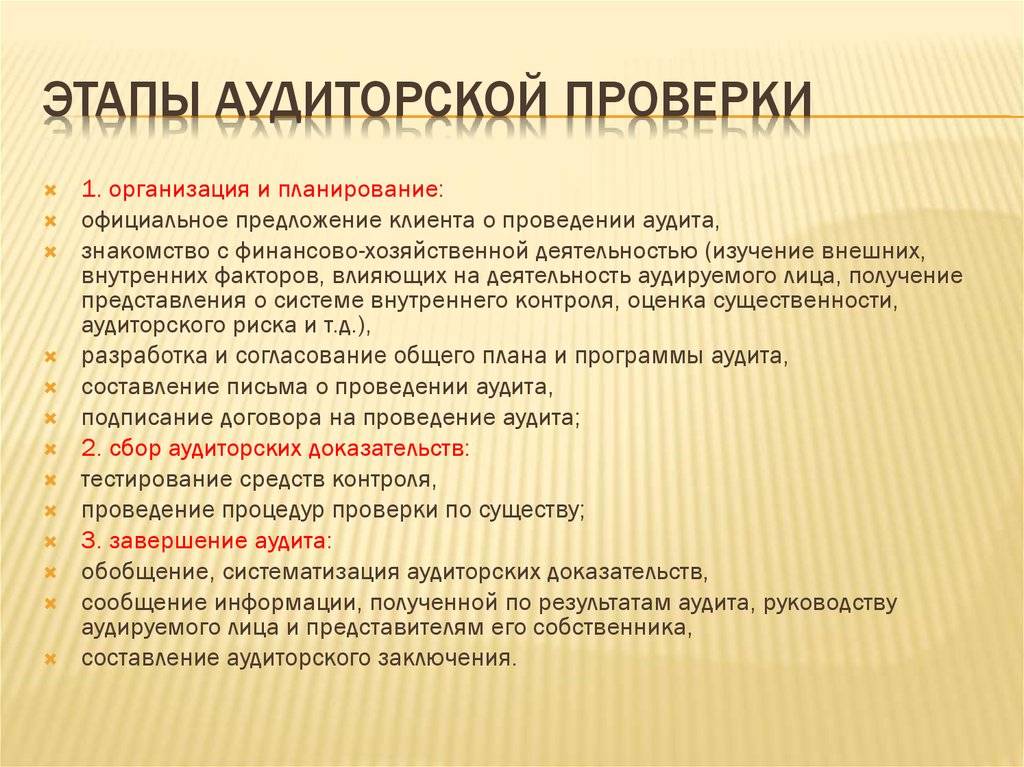

Перед стартом аудиторской проверки аудитор должен изучить все стороны финансово-хозяйственной деятельности компании и проанализировать ее системы бухучета, а также внутреннего контроля, чтобы предварительно оценить вероятность возникновения ошибок, которые повлияют на достоверность финансовой отчетности, и аудиторские риски. Также такой анализ поможет точно определить цели проверки, ее масштаб и количество необходимых процедур. Эта информация будет отражена в общем плане и программе аудита. Аудиторская проверка состоит из базовых этапов:

- Предварительное планирование (определяют характер деятельности компании, факторы, влияющие на этот показатель, получают сведения об организационной структуре, наличии подразделений, структуре капитала, уровне рентабельности и т.д.).

- Составление письма-обязательства в ответ на официальное обращение компании-клиента с просьбой об оказании аудита, согласование условий проведения, заключение договора на проведение аудиторской проверки (обязательно указывают цель, ответственность руководства за подготовку отчетности, объем аудита, желаемую форму аудиторского заключения, гарантии свободного доступа к данным, стоимость выполнения и т.д.).

- Планирование аудиторской проверки (определение стратегии, непосредственно планирование, решение вопроса о необходимости привлечения экспертов, например юристов, специалистов по налогам, технологиям, ознакомление с юридическими документами, договорами, соглашениями, подготовка общего плана, программы проверки, оценка существенности и аудиторского риска, изучение систем бухучета).

- Процесс аудита финансовой отчетности (сбор информации, планирование, осуществление аудита).

- Заключительный этап – представление отчета, то есть написание аудиторского заключения, уведомление клиента о недостатках в ведении отчетности и системах внутреннего контроля.

Аудиторская проверка проводится по индивидуальной программе, может иметь разный масштаб в зависимости от поставленных целей, величины компании и задач, которые нужно решить.

Что такое обязательный аудит

Случаи, при которых аудит должен проводиться в обязательном порядке, установлены законом № 307-ФЗ «Об аудиторской деятельности», а также другими федеральными законами. Так, согласно п. 1 статьи 5 закона № 307-ФЗ, если сумма активов на конец предыдущего года (валюта баланса) составила более 400 млн. руб. или сумма налоговых доходов (доходы от реализации и внереализационные доходы, полученные по всем осуществляемым видам деятельности и по всем налоговым режимам), в предыдущем году превысила 800 млн. руб. то такой организации необходимо проходить обязательный аудит.

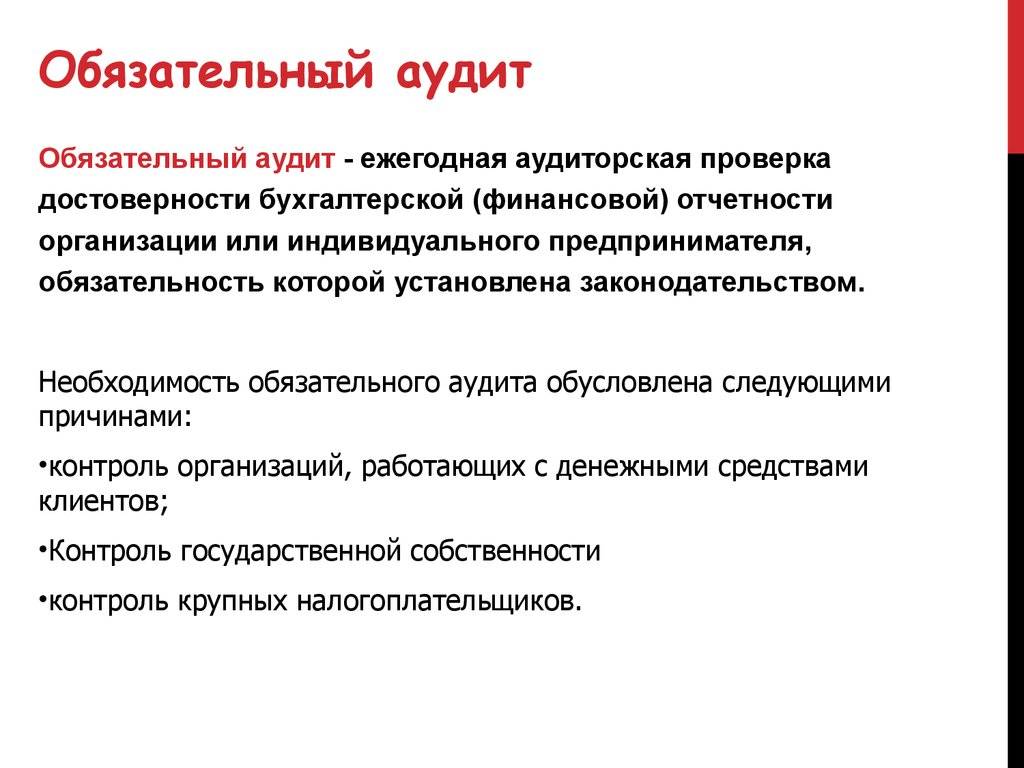

Кроме того, на основании вышеназванной статьи обязательному аудиту также подлежат следующие организации:

- ценные бумаги которых допущены к организованным торгам, а также эмитенты эмиссионных ценных бумаг, обязанные раскрывать информацию в соответствии с Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»;

- являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;

- имеющие организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года № 290-ФЗ «О международных компаниях и международных фондах»), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 миллиона рублей

Помимо перечисленных случаев, обязательный аудит бухгалтерской отчетности должен проводиться также в случаях, установленных другими федеральными законами. Полный перечень случаев обязательного аудита опубликован на официальном сайте Минфина России www.minfin.gov.ru.

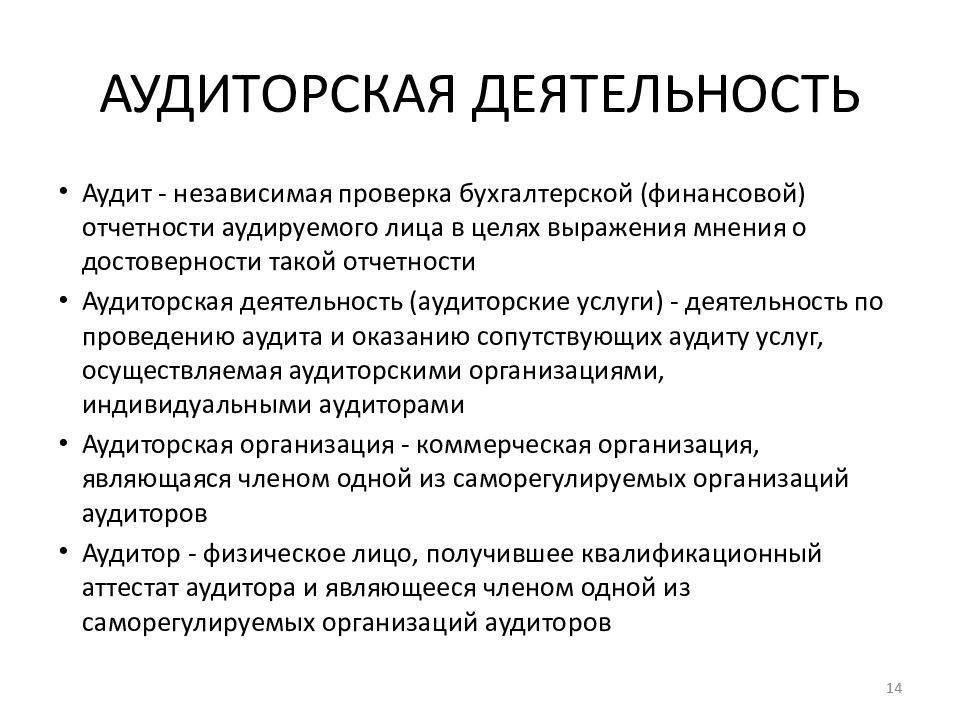

Обязательный аудит бухгалтерской отчетности проводится только аудиторскими организациями, являющимися членами саморегулируемой организации аудиторов и включенными в реестр аудиторских организаций СРО. Реестр опубликован на официальном сайте СРО аудиторов Ассоциация «Содружество» https://sroaas.ru/reestr/organizatsiy.

Если вы не можете определить, нужно ли проводить обязательный аудит, обратитесь к нашим экспертам, которые проанализируют необходимую информацию о вашей организации и помогут избежать нарушений законодательства и связанных с этим негативных финансовых последствий.

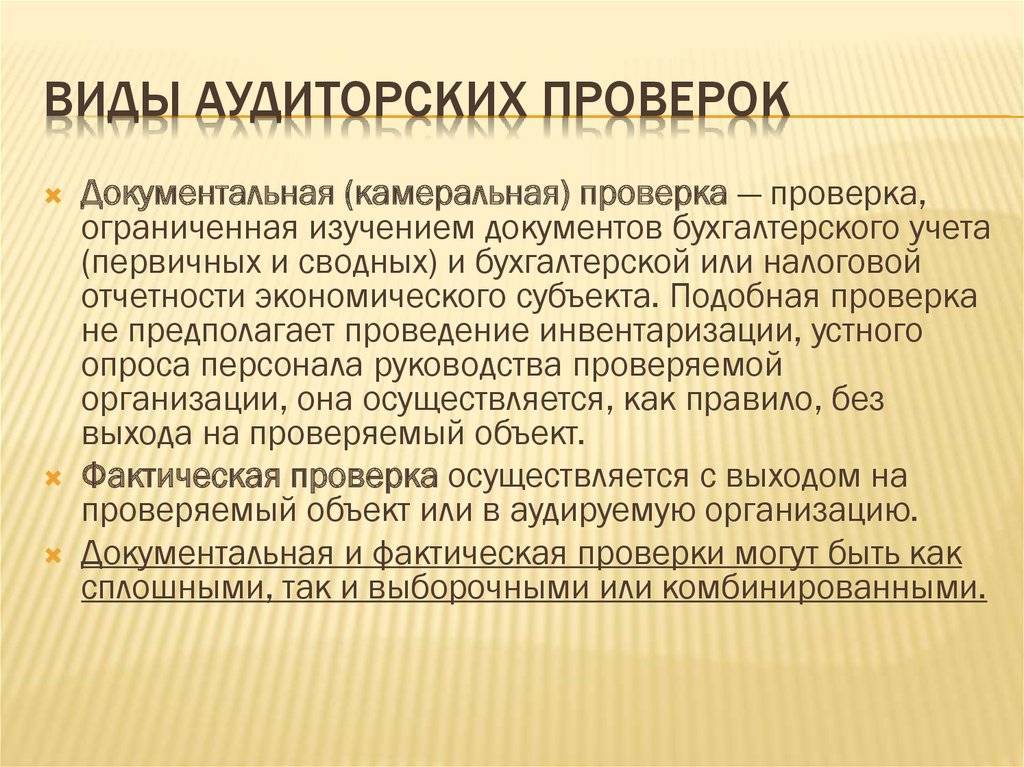

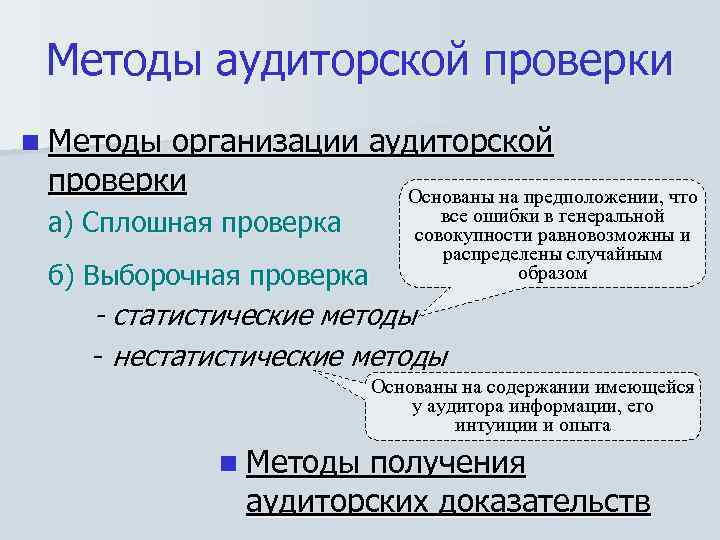

Виды аудиторских проверок

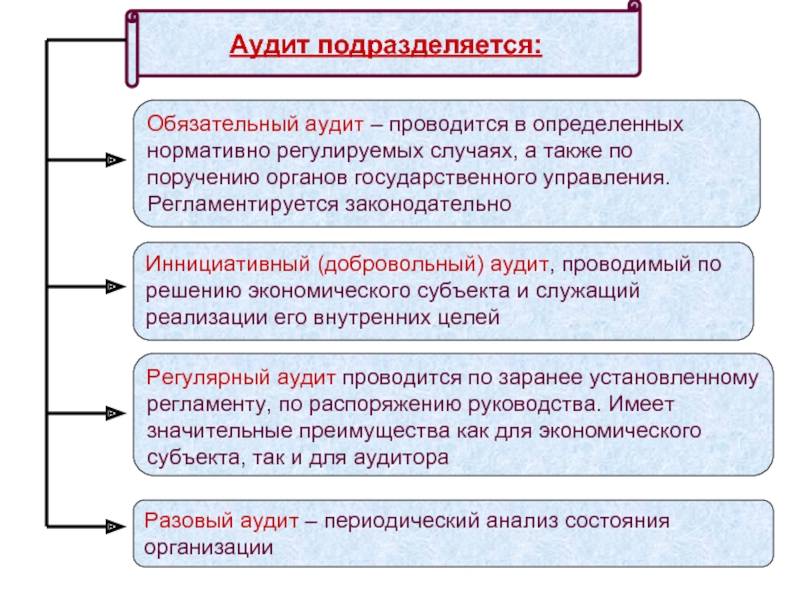

По мотивированности проведения аудиторские проверки бывают обязательные и инициативные.

По объему проверяемых документов аудит может быть сплошным или выборочным.

По предмету аудит может быть комплексным или тематическим.

Обязательная аудиторская проверка

Такие проверки проводятся раз в год на тех предприятиях, которые, согласно закону, ей подлежат. Без аудиторского заключения руководитель такого предприятия не имеет права подписывать отчетные документы и без приложенного аудиторского заключения финансовая отчетность такого предприятия считается недействительной.

Инициативная аудиторская проверка

Такую проверку называют также добровольной, и она производится по инициативе руководителя предприятия. Такие проверки заказывают, например, в случае смены работника на должности главного бухгалтера либо при необходимости проконтролировать работу нескольких бухгалтерий, например, обособленных подразделений.

Инициативную проверку может также заказать учредитель предприятия, если решит проверить и бухгалтерию, и руководство.

Добровольная аудиторская проверка в отличие от обязательной может производиться неожиданно, особенно если руководство подозревает бухгалтерию в нарушениях. Но инициативный аудит – это не обязательно всегда негативный вариант, связанный с нарушениями и подозрениями. Руководитель предприятия может заказать аудит, чтобы, например, подготовиться к сдаче налоговой отчетности – ведь сторонние аудиторы не только все досконально проверят, но и подскажут, как переписать документы, чтобы не было ошибок или неверно заполненных форм.

Сплошная аудиторская проверка

Подразумевает изучение всех документов за все периоды и по всем направлениям. Разумеется, такая процедура очень трудо- и ресурсоемкая, поэтому если проводится по инициативе руководителя предприятия, то обходится весьма недешево. Но сплошной аудит позволяет действительно досконально изучить деятельность предприятия и движение средств и выявить возможные ошибки или нарушения.

Выборочная аудиторская проверка

Проводится очень часто – такой вид аудита записан в регламентирующих документов аудиторов. На практике это название означает, что проверяющие смотрят лишь часть документации, например, за определенный квартал или только по одному виду операций. И на основании этой информации делается вывод о бухгалтерской отчетности предприятия в целом.

Комплексная аудиторская проверка

Так же, как и сплошная, предполагает изучение всей финансовой документации. Правда, в отличие от сплошной, комплексная проверяет лишь документы за определенные периоды.

Тематическая аудиторская проверка

Прицельно изучается лишь какой-то определенный участок документации по какой-либо определенной «теме». Например, расчет заработной платы.

Кто проводит аудит

Аудит различается по видам проверки – независимая (внешняя), государственная или внутренняя. В случае независимой проверки заключается договор со сторонней организацией. Государственная осуществляется, если заказ на нее поступил от официальной службы. Образец проверки и заключения во время внутреннего аудита не слишком отличается, но проверяющий отдел формируется из сотрудников компании.

Существуют определенные основные требования, предъявляемые к компании, которая будет проводить внешнюю проверку, или к независимому аудитору.

Индивидуальный аудитор:

- Обладает законченным высшим образованием в области экономики или юриспруденции.

- Работал в бухгалтерии или аудиторской организации больше трех лет.

- Имеет действующий аудиторский аттестат.

Независимые аудиторы не имеют права проверять некоторые компании, включая НПФ, компании, которые занимаются страхованием и кредитованием населения, формируют консолидированную отчетность и некоторые другие.

Аудиторская организация:

- Коммерческая организация, кроме ОАО.

- Аккредитация СРО.

- Не меньше трех аттестованных проверяющих в штате.

- Руководитель также имеет действующий аттестат.

- Доля аудиторской организации в капитале компании больше 51%.

Выбор аудиторской компании

Выбирая аудиторскую компанию, необходимо обращать внимание на некоторые показатели:

- Она должна иметь лицензию и право заниматься аудиторской деятельностью.

- Аудиторская фирма должна быть полностью независима от организации, которая нуждается в её услугах.

- Если организация, которой необходим аудит, достаточно крупная – аудиторская компания должна иметь в штате необходимое для качественной аудиторской проверки количество сотрудников.

- Если договор об аудиторской проверке будет нарушен, аудиторская компания должна иметь договор страхования риска ответственности.

- Аудиторская компания должна иметь положительные отзывы и рекомендации от клиентов, к ней ни у кого не должно быть различного рода претензий.

Если организация подлежит аудиторской проверке, но не проводит её, она может быть оштрафована за это. В свою очередь, аудиторское решение может значительно повлиять на отношение к организации других пользователей отчётности. Поэтому аудит способствует тому, что предпринимательский риск для этих пользователей будет значительно снижен.

Таким образом, аудит финансовой отчетности не является обязательной для всех процедурой. Те организации, которым такая форма контроля необходима (в том числе и по решению руководителя – внеплановый аудит), предупреждаются о проверке заранее и могут спокойно подготовить все документы, которые понадобятся сотруднику аудиторской компании.

Аудит форм

Аудит форм бухгалтерской отчетности предполагает не только соответствие документов установленным формам и правильность их заполнения, но и проверку содержимого документов на достоверность.

Аудиторы проверяют следующие документы:

- бухгалтерский баланс. Составляется по форме №1;

- отчет о финансовых результатах. Составляется по форме №2;

- отчет об изменениях капитала. Составляется по форме №3;

- отчет о движении денежных средств. Составляется по форме №4;

- приложение к бухгалтерскому балансу. Составляется по форме №5.

Проверяется также пояснительная записка, для нее специальной формы не предусмотрено. Остановимся на аудите двух самых главных документов финансовой отчетности чуть подробнее.

Аудит бухгалтерского баланса

При аудите бухгалтерского баланса на достоверность сначала производят подсчет итогов по группам статей или разделов и сверяют полученные результаты с данными, которые указаны в балансе.

Также проверяющие сверяют показатели баланса за отчетный период с показателями предыдущих отчетных периодов по всем пунктам.

Проверяют правильность соблюдения методики формирования показателей. Также данные баланса сверяют с данными прочих учетных форм.

Аудит отчета о прибылях и убытках

При проведении аудита отчета о прибылях и убытках также производятся отдельные подсчеты по бухгалтерской книге и регистрам аналитического учета доходов и расходов. При проверке также изучается учетная политика предприятия, чтобы определить, верно ли произведена классификация доходов и расходов. Показатели статей отчета проверяются на достоверность и на соблюдение принципа существенности.

Как проводят аудиторскую проверку?

Аудит любой компании, вне зависимости от ее организационно-правовой формы, подразумевает прохождение 4 обязательных этапов проверки, среди которых:

- Подготовительный этап. Общее знакомство с организацией, изучение ее учредительных документов, оценка рисков, связанных с отраслевым профилем компании, с ее финансовым положением, текучестью кадров, уровнем квалификации сотрудников бухгалтерского отдела и темпами роста производственных мощностей. Сама аудиторская проверка начинается только в том случае, если аудитора удовлетворили все изученные им условия работы. Инициирует проверку письмо-согласие, которое направляется руководству предприятия;

- Этап планирования. Планирование начинается с заключения договора между аудитором и организацией, в котором подробно оговариваются сроки будущей проверки, ее стоимость, состав проверяющей группы. Затем согласовывается общий план, включающий стратегии и методы аудита, уровень существенности и прочие важные параметры. Заканчивается этап планирования составлением программы аудита, в которой определяется, насколько глубоко будут проработаны различные участки отчетности;

- Основной этап. На основном этапе аудита по заявленным стандартам проводится ряд обязательных процедур – сбор и просмотр первичной документации организации и информации о финансовой деятельности, оценка выборки и изучение отчетных данных, а также оценка уровня существенности и аудиторских рисков, определение соответствия бухгалтерской (финансовой) документации законодательным требованиям, сбор доказательств;

- Анализ доказательств и составление заключения. По результатам проведенных мероприятий делается итоговый анализ данных, обобщаются все собранные сведения, формируется отчет о состоянии бухгалтерской документации, руководству компании выдается письменное заключение или отчет о проведенных проверках.

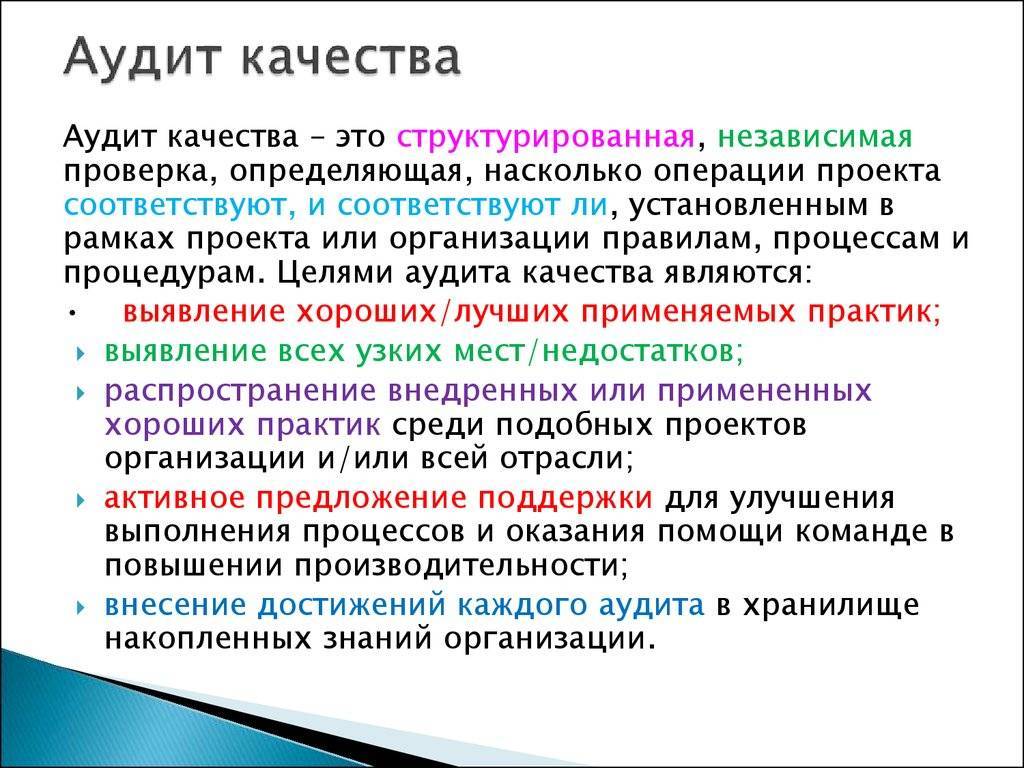

Аудит — это добровольная проверка для улучшения показателей

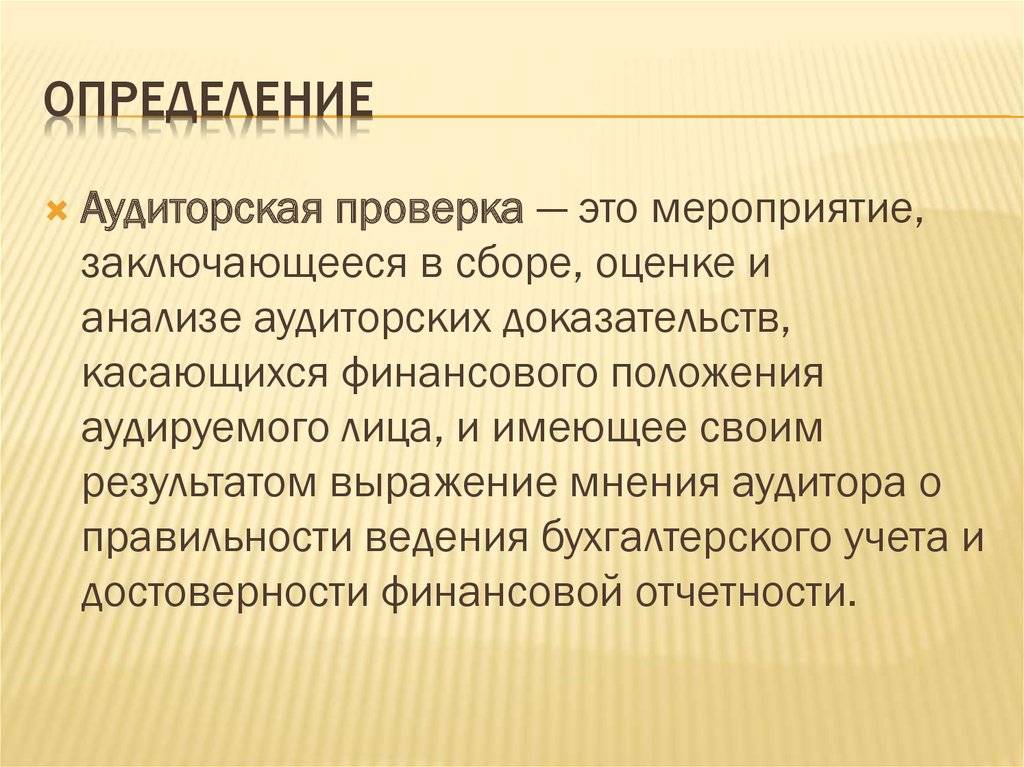

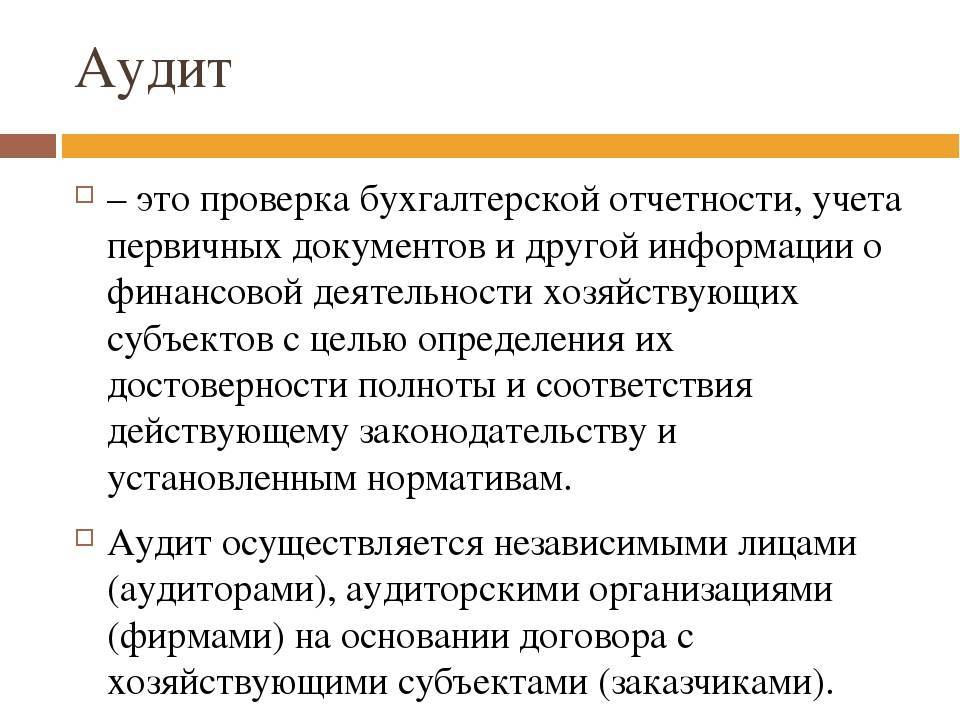

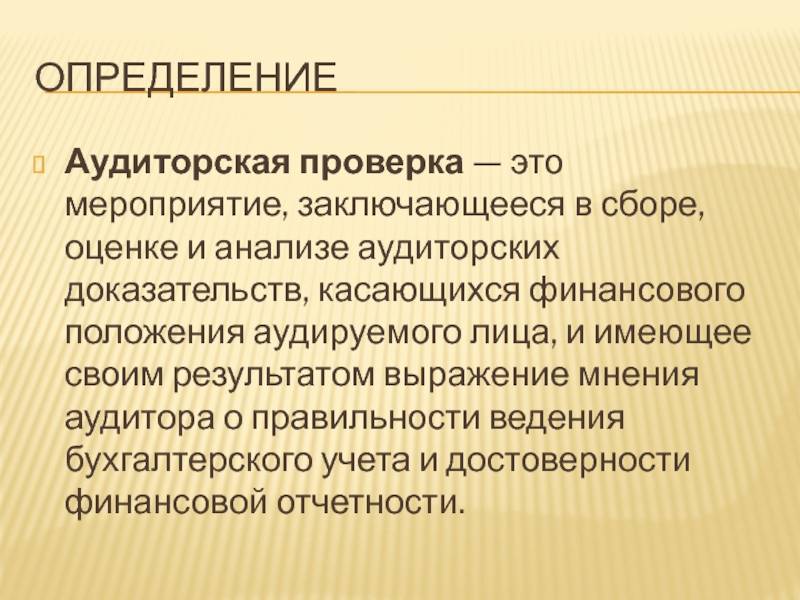

Аудит (audit)— это проверка финансовой и хозяйственной деятельности предприятия. Основная цель проверки — изучение и анализ достоверности финансовой отчётности.

Могут анализироваться также все производимые предприятием продукты, и проекты, которые оно реализует. Аудит очень похож на контрольную проверку или ревизию, но отличается целями.

Основная задача аудита — выявление ошибок и поиск путей их устранения. В отличие от ревизии, которая всегда принудительна, аудит может проводиться и добровольно, с целью улучшения показателей.

Существует множество различных видов и направлений аудита. Например, по отношению к аудируемой организации можно выделить внешний, внутренний и инициативный аудит.

- Внешний аудит — процедура, как правило, добровольная. Она проводится с привлечением сторонних независимых специалистов — аудиторской компании. Цель — получить точный и максимально объективный анализ. Так как контролирующие лица не ангажированы и не заинтересованы в определённых результатах проверки, аудит может значительно помочь при оптимизации бизнес-процессов.

- Внутренний аудит производится собственными силами предприятия и его инвесторов, и обеспечивает защиту инвесторов и руководства. В данном случае аудит — это контроль соблюдения персоналом стандартов профессиональной деятельности.

Инициативный аудит предпринимается по желанию руководства. Его цель — выявление ошибок и недочётов в бухгалтерском учёте, поиск недоработок при составлении отчётности или документов по налогообложению.

Регулярное проведение аудита позволяет в динамике оценить финансовую и экономическую деятельность предприятия, повысить уровень доверия со стороны инвесторов, снизить налоговые риски.

При проведении аудиторской проверки разрабатываются рекомендации, с помощью которых можно оптимизировать бизнес-процессы.

К объектам аудита могут относиться:

- ресурсы. Финансы, трудовые ресурсы, различные нематериальные активы, например, авторские или имущественные права;

- результаты деятельности предприятия. Рентабельность как общая, так и отдельных производственных процессов и линий. Себестоимость (что это?) сырья. Объёмы выпускаемых заготовок и готовой продукции;

- методы организации и управления, и их рентабельность (например, планирование и контроль).

В любом виде аудита, в том числе и обязательном, заинтересовано само руководство компании.

В его ходе проверяется правильность оформления деклараций, ведения бухгалтерской отчётности, трудовых соглашений в плане их соответствия законодательству.

Аудит, скорее, носит консультативный характер, что следует даже из самого перевода этого слова с латыни. Аудит означает — слушающий.

Методика внутреннего аудита

В целом методики проведения аудита (как внешнего, так и внутреннего) схожи. Однако и в том, и в другом случае существуют вполне закономерные отличия.

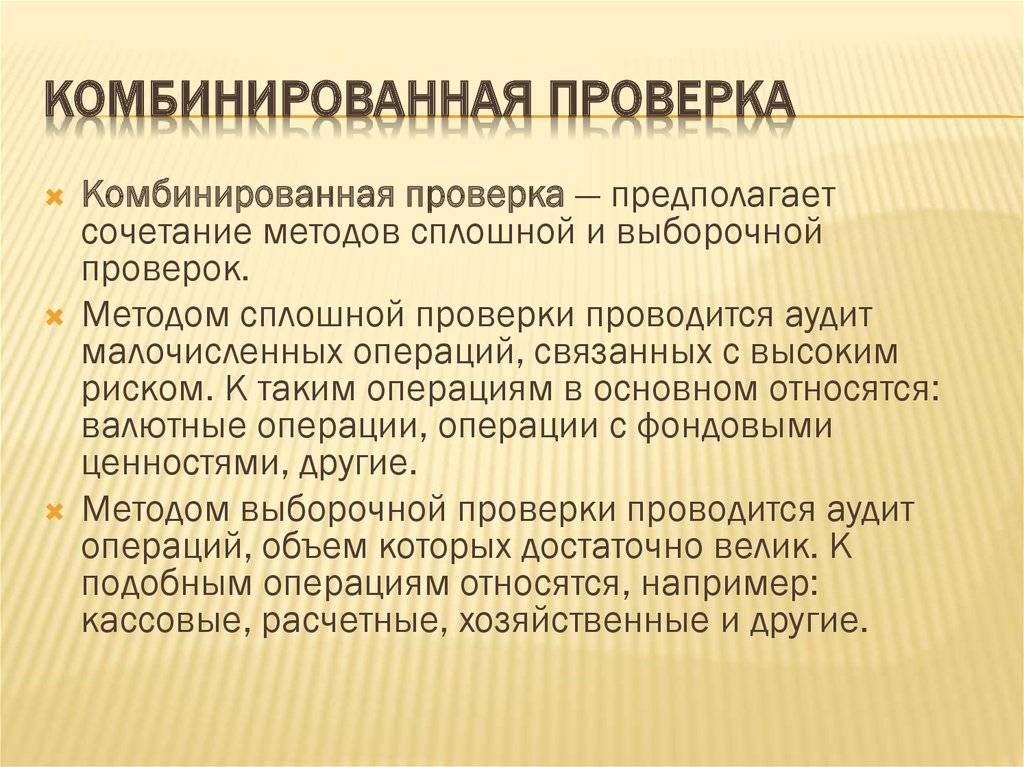

При организации внутреннего аудита могут использоваться следующие проверки:

- сплошные;

- выборочные;

- документальные;

- фактические;

- аналитические;

- комбинированные.

Сплошная проверка представляет собой полную ревизию всех объектов, тогда как выборочная нацелена на изучение лишь отдельных из них. Фактическая же проверка предполагает установление действительного состояния объекта и может включать такие приемы, как:

- инвентаризация;

- экспертная оценка;

- визуальное наблюдение;

- опрос персонала.

Проводится фактическая проверка, как правило, в совокупности с документальной, которая заключается в анализе задокументированных данных по первичным и сводным бухгалтерским документам, регистрам, планам и отчетам. Совместное их проведение позволяет получить наиболее достоверные результаты.

Конкретные методы внутреннего аудита определяются руководителем предприятия в локальной документации организации. Применение того или иного вида проверки осуществляется с учетом:

- сферы деятельности организации;

- размера компании;

- организационно-штатной структуры и местонахождения структурных подразделений;

- квалификации сотрудников компании, проводящих проверку;

- целей аудита и т. д.

Цель, задачи и основные принципы аудита

Цель и общие принципы аудита в России определены ФПС АД № 1 “Цель и основные принципы аудита финансовой (бухгалтерской) отчетности”: “Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации”. Под достоверностью принято понимать степень точности данных отчетности, которая позволяет пользователю делать правильные выводы о финансово-хозяйственном и имущественном положении аудируемых лиц и принимать обоснованные решения.

Аудит обеспечивает разумную уверенность в том, что рассматриваемая отчетность не содержит существенных искажений. Вместе с тем аудиту присущи определенные ограничения, влияющие на возможность выявления аудитором существенных искажений отчетности: во-первых, в ходе аудита применяются выборочные методы; во-вторых, большая часть аудиторских доказательств не имеет исчерпывающего характера, а лишь представляет доводы в подтверждение того или другого вывода и т. п. Кроме того, имеют место и другие ограничения, которые могут повлиять на убедительность доказательств и мнение аудитора. Это, например, наличие у клиента операций с аффилированными лицами или других обстоятельств, увеличивающих риск искажения отчетности.

Главная цель аудита, как было отмечено ранее, — дать объективные сведения о достоверности отчетности во всех существенных аспектах и соответствии отражения в учете финансово-хозяйственных операций действующему в России законодательству. Для достижения этой основной цели необходимо решить следующие задачи:

- установить, соответствует ли аудируемая отчетность предъявляемым к ней требованиям нормативных документов, в частности ПБУ 4/99 “Бухгалтерская отчетность организации”;

- определить, все ли статьи отчетности правильно оценены и подсчитаны;

- выяснить, существуют ли основания для включения в отчетность указанных в ней сумм;

- выяснить, как отражены в отчетности операции, относящиеся к тому периоду, в котором они были произведены;

- установить идентичность сумм остатков но счетам в регистрах бухгалтерского учета, в Главной книге и в отчетности и др.

Аудиторские организации и индивидуальные аудиторы-предприниматели при выполнении своих профессиональных обязанностей должны соблюдать и использовать для принятия любых профессиональных решений следующие основные принципы: независимость, честность, объективность, профессиональная компетентность и добросовестность, конфиденциальность и профессиональное поведение.

Названные принципы определены ФПСАД № 1 “Цель и основные принципы аудита финансовой (бухгалтерской) отчетности”. В рамках стандарта эти принципы надо понимать следующим образом.

Независимость предполагает, что аудиторы должны быть независимыми от организации клиента и ее должностных лиц во

Честность означает, что аудитор должен быть последовательным и честным при оказании услуг и следовать своему профессиональному долгу.

Объективность предполагает непредвзятость, беспристрастность, неподверженность аудитора какому-либо влиянию при рассмотрении любых профессиональных вопросов.

Профессиональная компетентность аудитора подразумевает обязательность владения необходимым объемом знаний и навыков, позволяющим ему квалифицированно и качественно оказывать профессиональные услуги.

Добросовестность предполагает, что оказание профессиональных услуг должно осуществляться с должным вниманием, тщательностью и оперативностью. Конфиденциальность означает, что аудиторы должны обеспечивать сохранность всех документов (и получаемых от клиента, и составляемых ими самими), не передавать эти документы или их копии третьим лицам и не разглашать содержащиеся в них сведения без согласия собственника, за исключением случаев, предусмотренных российским законодательством

Соблюдение этого принципа обязательно и не имеет ограничений во времени

Конфиденциальность означает, что аудиторы должны обеспечивать сохранность всех документов (и получаемых от клиента, и составляемых ими самими), не передавать эти документы или их копии третьим лицам и не разглашать содержащиеся в них сведения без согласия собственника, за исключением случаев, предусмотренных российским законодательством. Соблюдение этого принципа обязательно и не имеет ограничений во времени.

Профессиональное поведение — обязанность аудитора поддерживать высокую репутацию своей профессии, т. е. воздержание от поступков, не совместимых с оказанием аудиторских услуг, а также соблюдать правила этики, предусмотренные Кодексом этики профессиональных бухгалтеров и аудиторов.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

методы, которыми аудитор пользуется при проверке;

рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

предложения по корректировке отчетности компании;

другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

- название «Аудиторское заключение»;

- сведения о том, кому адресован документ (акционеры АО, участники ООО и т.д.);

- информацию об аудируемом лице;

- информацию об аудиторе, проводящем проверку;

- список документов (бухотчетности), который проверялся аудитором, с обозначением срока, когда они были составлены;

- мнение аудитора о достоверности информации, указанной в проверенных документах;

- результаты проверки;

- дату, когда было составлено заключение.

Заключение может предоставляться только тому лицу, с кем был заключен договор.

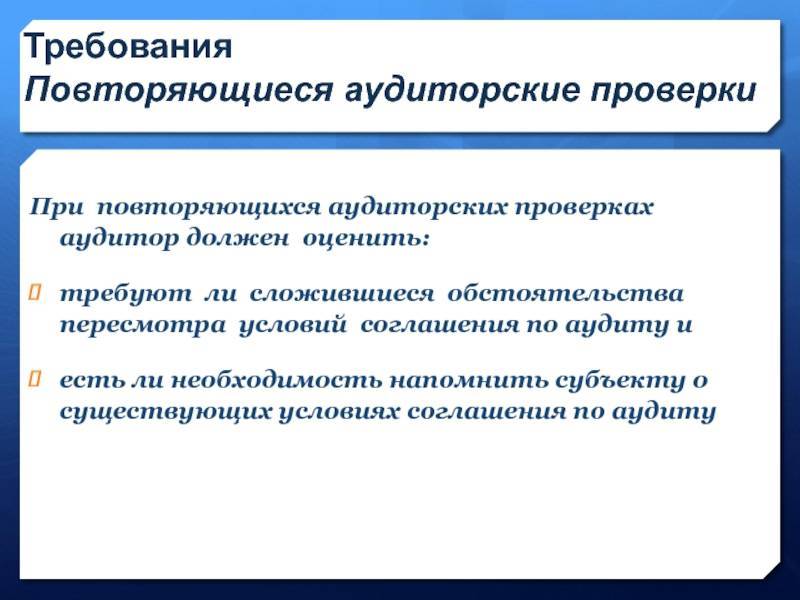

2 этап: планирование аудиторской проверки

Качественное проведение проверки очень зависит от сроков, и чтобы четко определить их границы, необходим продуманный и заранее составленный план работ на основании полученных данных.

Качественное проведение проверки очень зависит от сроков, и чтобы четко определить их границы, необходим продуманный и заранее составленный план работ на основании полученных данных.

Эта часть работ – одна из самых долгих. Она может занимать до 20% от общего процесса проверки. Разработанный план должен учитывать специфику предприятия, наличие сложных областей финансового учета и прочие «подводные камни», с которыми может столкнуться аудитор.

Кроме того, в процессе разработки плана проверки с компанией согласуется состав специалистов, входящих в группу проверяющих, объем процедур и сроки на выполнение поставленных задач.

Конечно, в процессе многое может пересматриваться. Все-таки спланировать все нереально, однако общая канва плана, скорее всего, будет выполняться безукоризненно, ну, если не наступит форс-мажор.

Итоги аудиторской проверки

Результаты, полученные по итогам применения перечисленных методик, могут быть:

- убеждающими, т. е. позволяющими проверяющим разумно оценить проверяемые данные без применения иных методов проверки;

- подтверждающими, т. е. направленными на подтверждение полученной информации или ранее сделанных выводов;

- неприменимыми, если полученные результаты не могут служить доказательствами для выводов аудитора и требуют разработки иных методов и процедур проверки.

На основе изучения рабочей документации по итогам проведенной проверки составляется аудиторское заключение, которое передается заказчику. При этом в случае проведения аудита специализированной организацией к рабочим материалам не допускаются аудиторы, не занимающиеся непосредственно проверкой объекта, в отношении которого собраны те или иные рабочие материалы. Такие материалы являются конфиденциальными, проверяющие не обязаны знакомить с ними заказчика.

***

Итак, методы, используемые при аудиторской проверке организации, зависят от вида проводимой проверки, предмета проверки, проводящих проверку лиц и пр. При этом в рамках проведения внутренней проверки проверяющие ограничены лишь локальными положениями предприятия, специалисты же, осуществляющие внешнюю проверку, должны руководствоваться российским законодательством, международными стандартами и стандартами СРО.