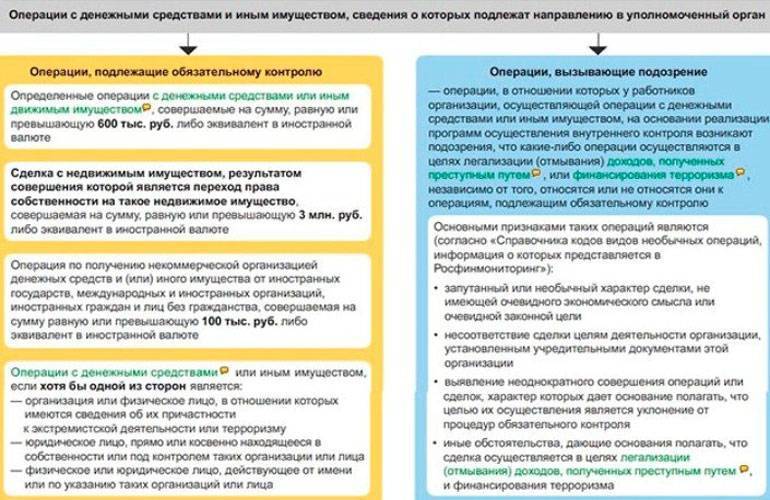

По какой причине банк может заблокировать счет и карту бизнеса или ИП по 115 ФЗ?

Например, компания по уставным документам занималась перевозкой металлопроката, а потом решила возить яблоки из соседней Беларуси. И вот в один ужасный день счет и карты, к ним привязанные, могут оказаться заблокированными. Банку может показаться подозрительной такая резкая смена деятельности, не подкрепленная документами. И он потребует от клиента объяснить непонятные операции.

Приедем еще один пример — в уставных документах фирмы написано, что компания оказывает консалтинговые услуги в области аренды офисов. А в один момент в банк поступает платежка, в которой сказано, что она перечисляет средства контрагенту «за поставку цемента».

Это будет точно истолковано как отмывание денег, так как профиль деятельности и назначение платежа не совпадают. То есть в платежке назначение платежа указано «с потолка». На то время, пока клиент не объяснит банку, откуда взялась такая платежка, операции по его счету, скорее всего, будут приостановлены.

Что нужно было сделать, чтобы избежать блокировки и объяснения с банком? Надо было предупредить банк заранее, что клиент решил отремонтировать найденный консалтинговой компанией офис. А вот поставку цемента для ремонта попросил оплатить со счета консалтера. Конечно, нужно будет приложить к такой платежке документы на оказание услуг. Но только так можно не налететь на блокировку счета.

Как снять обвинение в отмывании денег? Закажите звонок юриста

По каким признакам блокируют счет

Признаки банковских операций, по которым может быть заморожена транзакция, изложены в приказе Банка России №ОД-2525 от 27.09.2018 года. Всего описано три пункта, которых вполне достаточно для определения противоправных действий:

- Операция замораживается, если получатель денежных средств, указанный в платеже, уже фигурировал в базе данных Банка России по соответствующему нарушению. То есть если на данные реквизиты уже были перечислены средства без согласия клиента кредитной организации, в следующий раз любую операцию с участием этих данных замораживают.

- В базе данных Банка России фиксируются не только платежные реквизиты нарушителей, но и другие параметры: ip-адрес, устройство выхода в интернет, данные мобильного или стационарного устройства, через которое проведена авторизация пользователя в банк-клиенте. Если эти данные совпадают с зафиксированными в базе данных, платеж замораживается.

- Кредитными организациями анализируется характерность проводимой транзакции для конкретного клиента. Если по каким-либо параметрам она признается нехарактерной (время, место, устройство проведения, размер, частота, получатель перевода и другие условия), то происходит ее заморозка.

По каким приметам блокируют счет

Признаки банковских операций, по которым может быть заледенена транзакция, изложены в приказе Банка России №ОД-2525 от 27.09.2018 года. Итого описано три пункта, которых вполне достаточно для определения противоправных поступков:

- Операция замораживается, если получатель денежных средств, показанный в платеже, уже фигурировал в базе данных Банка России по соответственному нарушению. То есть если на данные реквизиты уже были перечислены оружия без согласия клиента кредитной организации, в следующий раз любую операцию с участием этих этих замораживают.

- В базе данных Банка России фиксируются не лишь платежные реквизиты нарушителей, но и другие параметры: ip-адрес, конструкция выхода в интернет, данные мобильного или стационарного устройства, сквозь которое проведена авторизация пользователя в банк-клиенте. Если эти эти совпадают с зафиксированными в базе данных, платеж замораживается.

- Кредитными организациями анализируется характерность коротаемой транзакции для конкретного клиента. Если по каким-либо параметрам она сознается нехарактерной (время, место, устройство проведения, размер, частота, получатель перевода и иные условия), то происходит ее заморозка.

Разглашение банковской тайны

Каждый банк официально обязуется приложить усилия для сохранения конфиденциальности предоставленных клиентом сведений. Любая утечка информации может привести к финансовым убыткам, поэтому законом регулируются случаи, когда умышленное разглашение сведений официально разрешено. Запрос на получение данных, относящихся к банковской тайне, имеет право подать государственное или некоммерческое учреждение, которое уполномочено выполнять функции контроля и мониторинга банковской детальности.

Запросы на получение конфиденциальной информации поступают от:

- Федеральной службы по финансовому мониторингу в ходе борьбы с нелегально полученными доходами.

- Следственных органов на этапе расследования преступлений.

- Службы судебных приставов на этапе изъятия имущества для погашения долговых обязательств.

- Центрального банка в ходе сбора статистической и аналитической информации.

- Судов различной инстанции.

- Налоговой инспекции в случае рассмотрения дел об уклонении от уплаты налогов.

- Агентства по страхованию вкладов (только для физических лиц).

Перечень государственных органов, которые работают с конфиденциальной информацией юридических лиц, включает Счетную палату, МВД, Пенсионный Фонд, Таможенную службу и Фонд социального страхования. Часто сотрудники перечисленных выше организаций обращаются с запросом на получение секретной информации в ходе расследования преступлений, зачастую связанных с уклонением от налоговых, социальных и пенсионных выплат.

Юридические лица работают в условиях жесткого мониторинга финансовой деятельности, поэтому коммерческие банки обязуются предоставлять в уполномоченные органы весьма обширный пакет документов по первому же запросу. Иногда представители ПФ, Налоговой инспекции, ФСС и Росфинмониторинга требуют информацию исключительно в целях мониторинга, но в большинстве случаев запрос касается подозрительных транзакций. С разрешения клиента коммерческие банки отправляют данные в бюро кредитных историй.

Уполномоченные сотрудники государственных инстанций обычно требуют предоставить на проверку:

- Выписку из расчётного счета клиента, подтверждающую или опровергающую совершение транзакций.

- Данные касательно открытия или последующего закрытия расчетных счетов.

- Информацию о смене полученных ранее платежных реквизитов.

Передавать конфиденциальные данные физическим лицам запрещено. Исключением будут официальные представители клиента финансового учреждения или наследники, которые официально оформили право собственности на долги и имущество умершего. Если клиент не составил завещание, данные касательно имущества получает нотариус.

Коллекторы получают частичный или полный доступ к банковской тайне в двух случаях. Когда судом предоставлен исполнительный лист, соглашение клиента на раскрытие конфиденциальной информации не требуется. Внесудебное решение споров предполагает передачу долговых обязательств третьей стороне в соответствии с заключенным договором, регулирующим процесс уступки права требования. В рассматриваемом случае необходимо получить согласие от заемщика на изменение условий действующего кредитного договора.

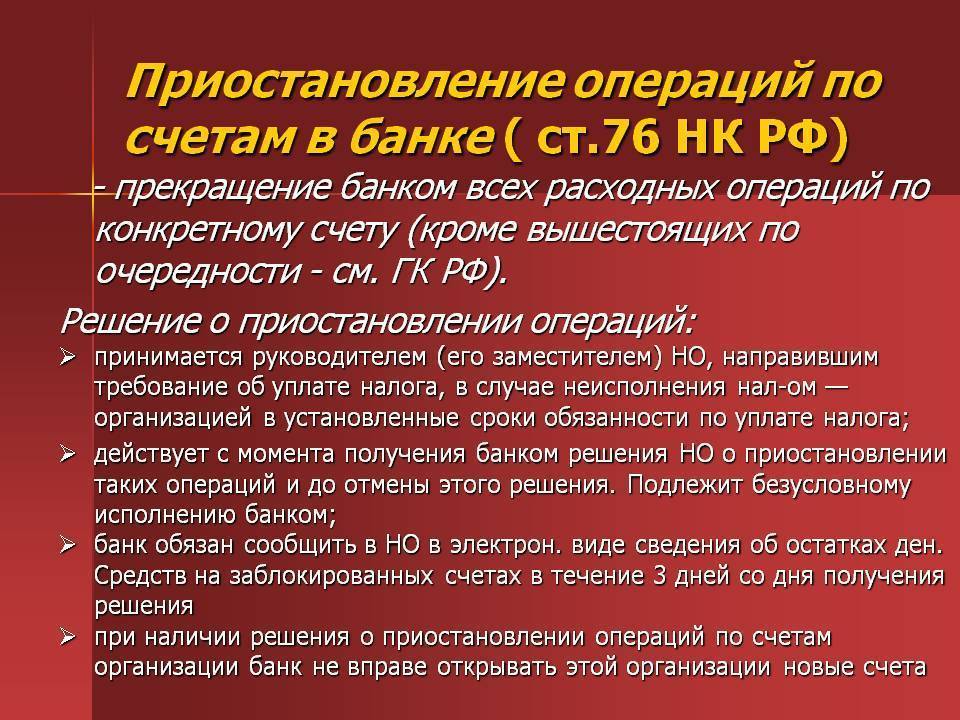

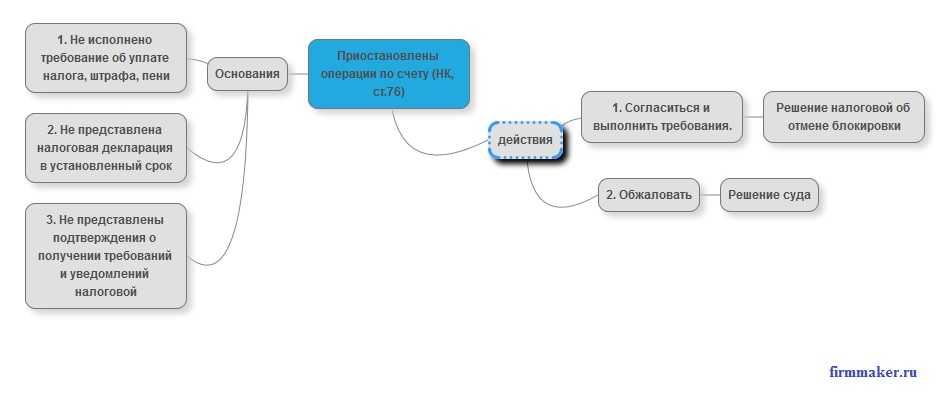

Блокировка счета налоговой: как оспорить решение о блокировке

Цель обеспечительных мер со стороны налоговой – гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать. При нарушении сроков наложения или снятия ареста с расчетного счета, его незаконной блокировке, организация терпит убытки: растут пени и штрафы за несвоевременное проведение кредитных, арендных и других платежей, срываются выгодные сделки или разрываются действующие контракты. Подав иск в арбитражный суд по месту нахождения налогового органа, вы получите компенсацию убытков, если сможете документально обосновать их размер. Подготовьте возражения на решение о блокировке счета. В возражениях подробно напишите, в чем именно заключается нарушение ваших прав. Например, блокировка всего расчетного счета как обеспечительная мера несоразмерна сумме неуплаченного налога, у организации есть имущество, способное выступить гарантией исполнения налоговых обязательств и другие причины. Приложите документы, доказывающие законность требований плательщика (это могут быть документы, подтверждающие право владения имуществом и другие).

Ниже приведен образец письменных возражений на решение о неправомерной блокировке расчетного счета компании, в ситуации, когда сумма долга менее остатка на расчетном счете.

Образец

В ИФНС России по г. Москве

Адрес:_____________________

ЖАЛОБА

на бездействие должностных лиц ИФНС России № _ по г. Москве

(об отмене приостановления операций по счетам

(блокировки расчётных счетов) в связи с уплатой

задолженности по налогу, пеням, штрафам…)

Инспекцией ФНС России №__ по г. Москве в отношении Общества с ограниченной ответственностью «_____________» (ИНН ___________) вынесено решение о приостановлении операций по счетам налогоплательщика № _____ от __.__.____ г. – сумма ____.__ руб.

Согласно указанному решению, в связи с неисполнением требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов приостановлены расходные операции ООО «____________»:

(Наименование банка) г. Москва, БИК __________ по расчетному счету ______________.

В соответствии с платёжным поручением № ___ от _______г. на сумму ______,__ руб., Обществом вышеуказанная задолженность уплачена в полном объёме.

__ _______ ____ г. Обществом в ИФНС № __ по г. Москве подано заявление об отмене приостановления операций по счетам (исх. № __ от __.__._____ г.), однако до настоящего времени действий по отмене приостановления операций по счетам должностными лицами инспекции выполнено не было.

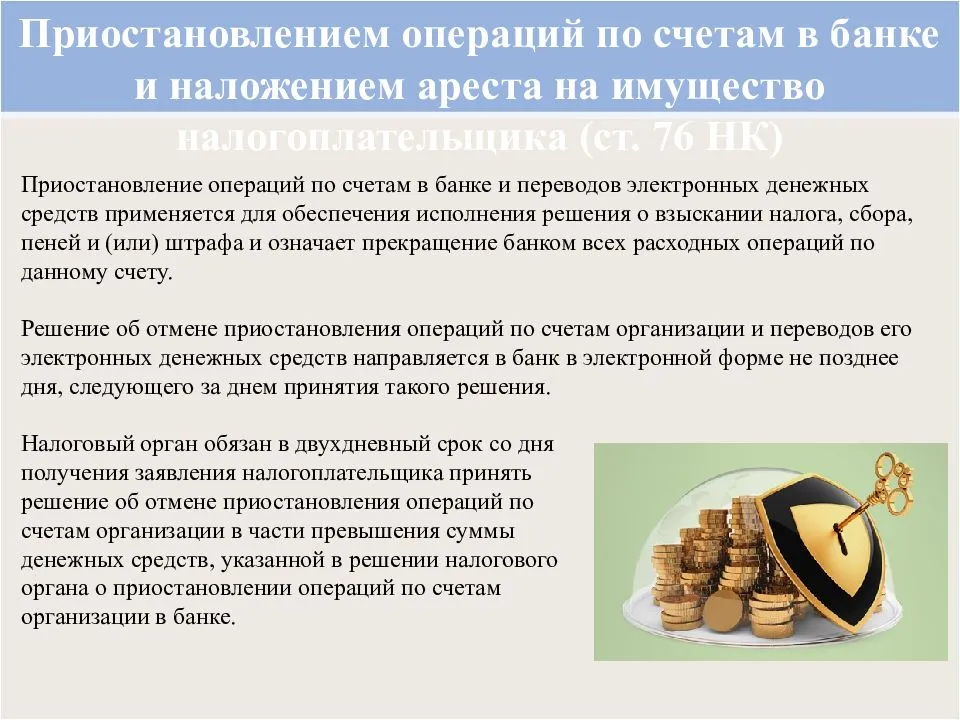

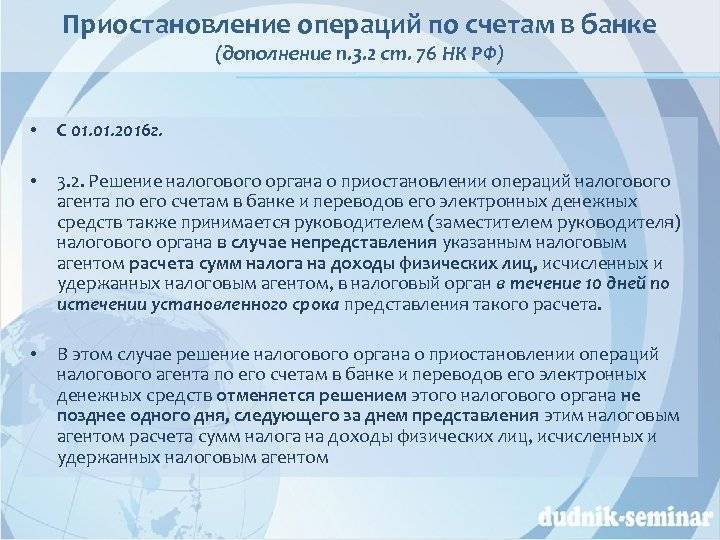

В соответствии с пп. 1 п. 3.1, п. 3.2 ст. 76 Налогового кодекса РФ приостановление операций по счетам должно быть отменено решением налогового органа не позднее одного дня, следующего за днём представления этим налогоплательщиком-организацией налоговой декларации (расчёта).

Согласно п. 9.2 ст. 76 Налогового кодекса РФ в случае нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока направления в банк решения об отмене приостановления (на драгоценные металлы, в отношении которых действовал режим приостановления), начисляются проценты, подлежащие уплате налогоплательщику за каждый календарный день нарушения срока.

На основании изложенного, руководствуясь пп. 1 п. 3.1, п.п. 3.2 и 9.2 ст. 76 Налогового кодекса РФ,

ПРОШУ:

- Отменить приостановление операций по указанным счетам в связи с уплатой задолженности в полном объёме.

- Признать незаконным бездействие должностных лиц ИФНС № _ по г. Москве, в связи с неотменой приостановления операций по указанным счетам после уплаты задолженности в полном объёме.

- Уплатить проценты на сумму денежных средств, в отношении которой действовал режим приостановления после фактической оплаты сумм задолженности.

Приложение: по тексту, на __ листах.

- Копия заявления ООО «______________» об отмене приостановления операций по счетам на 1 л.

- Копия извещения о получении электронного документа, подтверждающего подачу заявления ООО «_____________» (исх. № __ от __.__._____ г.) на 1 л.

- Копии документов, подтверждающих уплату задолженности (платёжное поручение, платёжные ордера, инкассовые поручения) на 16 л.

Директор ООО «__________» _____________/__________

__.__.________г.

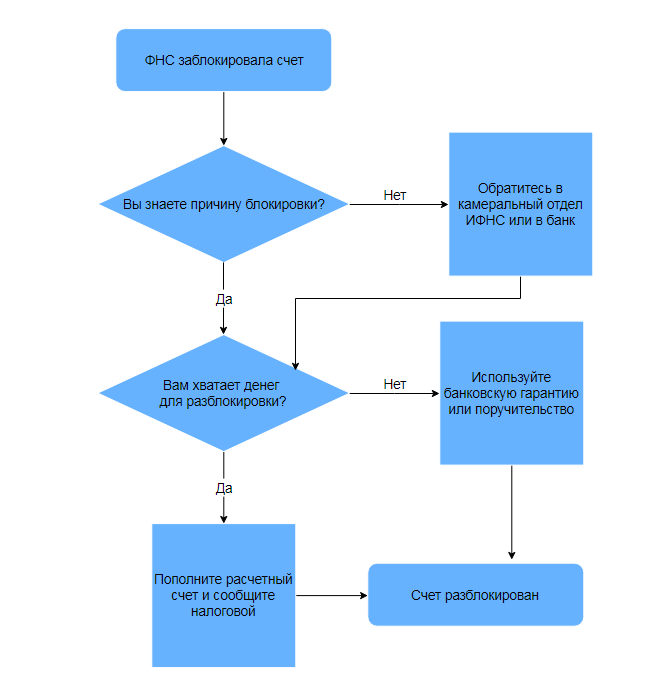

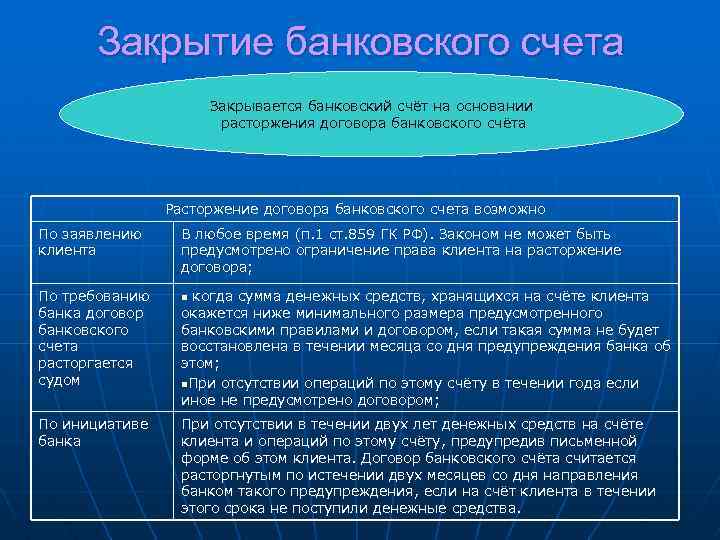

Суть блокировки и как ее снять

Блокировка всех операций по счету означает невозможность проведения операций в течение определенного времени. Обычно этот период равен 1,5 месяца. Уточнить факт блокировки можно по телефону линии обслуживания клиентов вашего банка.

Если счет подвергся блокированию, необходимо осуществить следующие действия:

- Сделать официальный запрос в банк с просьбой разъяснить причины, повлекшие приостановление операций по счету.

- Подготовить пакет подтверждающих документов, которые послужат доказательством законности проводимых по счету операций. Необходимо максимально четко обосновать экономический смысл переводов, исключающий получение сомнительных выгод в виде «отмывания» денег либо уплаты «серой» зарплаты сотрудникам.

В некоторых случаях счет подвергается заморозке вследствие судебного предписания. Тогда необходимо подать апелляцию, подкрепленную пакетом подтверждающих законность операций документов. Предварительно обсудить сложившуюся ситуацию с юристами, имеющими опыт в этой сфере.

Регламент действий по снятию блокировки (Инструкция)

Если счет заблокирован, вы не сможете проводить по нему операции около полутора месяцев. В том случае, если счета заблокировали, то нужно принять ряд мер:

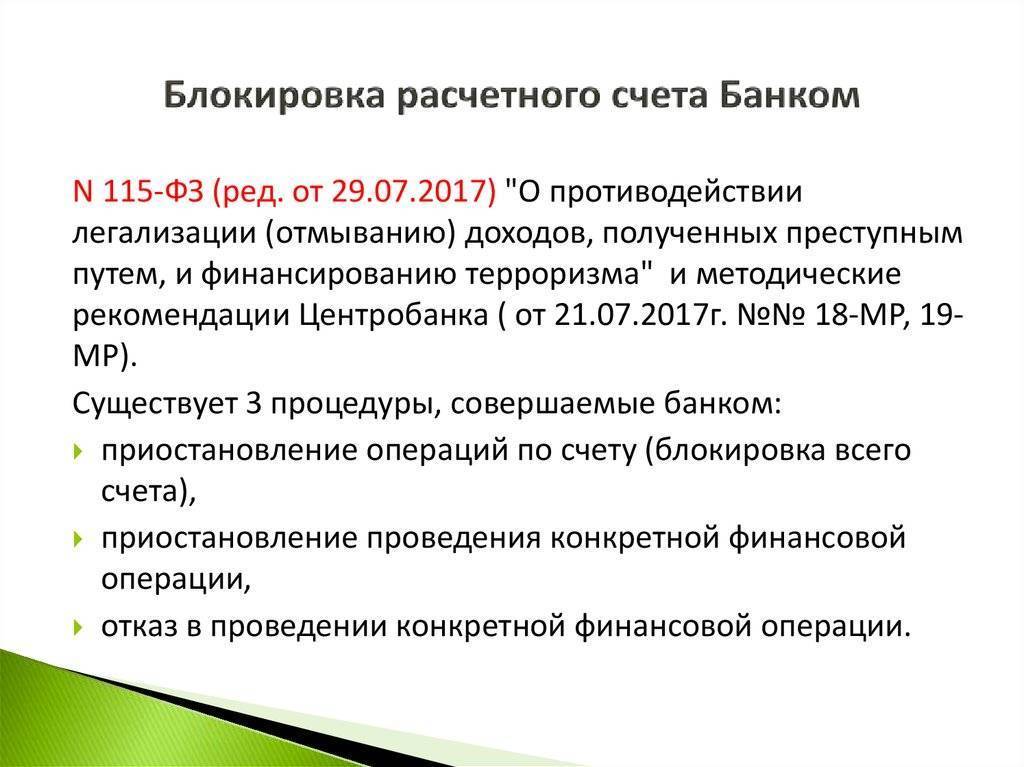

- Выяснить, кто выступил инициатором блокировки. Приостановка накладывается на счет, в большинстве случаев, самим банком в результате проведения мероприятий внутреннего контроля. Также инициатором может выступить суд или налоговая. Если имели место судебные разбирательства, то клиент будет уведомлен о них, уточнять не придется. Можно лишь прояснить, процесс начат по заявлению банка или нет. Для этого достаточно позвонить на линию обслуживания либо направить официальный запрос. При этом клиент имеет право подать жалобу в ЦБ, если банк тянет с ответом. Если есть подозрения, что блокировку инициировала налоговая, то можно проверить это здесь.

- Запрос на обоснование причин блокировки счета. Из ответа вы узнаете точно, что послужило причиной и поймете, какие моменты нужно разъяснить банку и какие подтверждающие документы предоставить.

- Обратиться за юридической помощью. Опытные в этой сфере юристы посоветуют, какие действия предпринимать дальше, а также помогут со сбором документов.

- Подготовить документы, подтверждающие законность проведенных операций. Они должны доказать, что предпринятые действия по счету имели экономически обоснованные и законные, а не полулегальные цели. Поможет анализ расходов за период в несколько последних месяцев, пакет договоров с контрагентами с четко прописанными назначениями получаемых платежей. В случае закупок оборудования, нужно предоставить в банк чеки и акты приемки.

- В случае, когда основанием для заморозки стало судебное предписание, необходимо

- выполнить требования по постановлению суда

- подать апелляцию

- Если инициатор блокировки – налоговая, то действовать можно в двух направлениях:

- выполнение всех требований, предъявляемых налоговым органом: отправить декларацию в надзорный орган, уплатить доначисленные налоги, прояснить спорные моменты при помощи подтверждающей документации

- обжалование решения налоговой в суде

На практике, случаи возвращения функциональности своему счету нередки: достаточно действовать четко по регламенту, хладнокровно и уверенно

Важно исключить негативные эмоциональные выплески со своей стороны и помнить о человеческом факторе: возможно, блокировка всего лишь недоразумение из-за ошибок или излишней подозрительности работников банковского контроля. Право на восстановление справедливости есть у каждого предпринимателя

Отрицательные черты нововведений создадут неудобства для клиентов банков

Однако ряд экспертов отмечают и отрицательные стороны, с которыми могут столкнуться клиенты банков. Так, юрисконсульт компании “Мой Семейный юрист” Юлия Казакова считает, что банк сможет создать дополнительные неудобства для клиента в случае, если последнему не удастся сразу связаться с кредитной организацией. Ведущий юрист Европейской Юридической Службы Геннадий Локтев добавляет, что могут возникнуть сложности с подтверждением операции, так как банки будут действовать в рамках закона и заключенного договора, а клиент по техническим причинам не сможет подтвердить операцию.

Определенные трудности могут коснуться и путешествующих клиентов. Нетипичным банк может посчитать место, где клиент расплачивается картой. Так, начальник отдела фрод-мониторинга Бинбанка Алла Сазонова отмечает, что если клиент выезжает из России впервые, либо едет в страну, где ранее не был, необходимо будет предупредить об этом банк заблаговременно по телефону или с помощью электронных способов связи не позднее одной недели до даты предполагаемой поездки. Эксперт утверждает, что базовым каналом информирования клиента, скорее всего, станет смс-сообщение о блокировке карты по номеру телефона, который имеется в базе банка, с просьбой связаться с банком и подтвердить легитимность операции по карте

В свою очередь, адвокат Адвокатского бюро “Матюшенко и партнеры” Алексей Вдовин обращает внимание на то, что любую операцию или действие клиента можно будет отнести к категории нетипичной или подозрительной: дорогая покупка, вход в личный кабинет с нового устройства, большое количество совершаемых переводов с одной банковской карты на другие карты, одновременно и на крупные для этого клиента суммы, оплата одной и той же картой товаров и услуг в разных городах либо слишком удаленных друг от друга местах через короткий промежуток времени, даже нехарактерная для данного человека манера нажатия клавиш. В случае, если банки будут связываться с клиентами по телефону, то банку необходимо будет предоставить клиенту критерии, по которым сотрудника кредитной организации нельзя будет принять за мошенника

Однако, Алексей Вдовин обращает внимание на то, что банки, в зависимости от деятельности, могут устанавливать дополнительные признаки совершения переводов денежных средств без согласия плательщика, о которых клиенту банка необходимо будет узнавать дополнительно. Эксперт считает, что это может повлечь за собой негативную практику их расширительного толкования кредитными организациями

Несмотря на то, что изменения только вступили в силу, мошенники уже нашли новый способ обмана: они рассылают смс-сообщение с информацией о том, что банк заблокировал карту в связи с подозрительностью последней проведенной операции, и указывают номер телефона, по которому необходимо связаться с сотрудником банка для подтверждения транзакции. После того, как владелец карты связывается с мошенниками и сообщает им все данные карты, включая код безопасности CVV2/CVC2, у последних появляются возможности для хищения денежных средств.

В свою очередь, портал ГАРАНТ.РУ рекомендует перезванивать в банк только по заранее известному номеру телефона, который необходимо заблаговременно сохранить в телефонной книжке.

Сколько документов могут запросить банки

Вы скажете: «И в чем проблема? У компании не было причин не представлять банку запрошенные документы». А знаете, что он запросил? Вот только выдержка из перечня запрошенных бумаг:

- письменные пояснения относительно вида деятельности компании, истории ее образования;

- основные направления, планы, перспективы развития бизнеса;

- копии документов по уплате налогов и выплате зарплаты;

- копии документов, подтверждающих факт оплаты арендуемого помещения за последние полгода;

- действующее штатное расписание;

- договор на оказание услуг по ведению бухучета;

- копии договоров с основными контрагентами (не менее 5) с приложением документов, подтверждающих исполнение обязательств получателя денег перед плательщиком (накладные, счета-фактуры, акты и иные документы);

- сведения о компании из общедоступных источников информации (интернет, СМИ);

- письменные объяснения о том, каким образом осуществляется хранение товаров с приложением действующего договора аренды складских помещений и документов, подтверждающих факт оплаты аренды этих помещений за последние полгода;

- копии документов, подтверждающих факт наличия транспортных средств (ПТП, СТС), предназначенных для транспортировки и договоров оказания транспортно-экспедиционных услуг для перевозок;

- информационные справки из других банков о наличии счетов и оборотах по ним;

- письмо о деловой репутации, выданное иной кредитной организацией…

Компания ужаснулась и посчитала, что нет смысла тратить ей свои ресурсы ─ и поплатилась ни за что, ни про что.

Чего еще ждать от банкиров в рамках Федерального закона N 115-ФЗ

Как ни печально, ничего хорошего:

- Из-за подозрений в сомнительности операций банк односторонне расторгнул договор банковского счета (Постановление от 15.02.2017 по делу N А40-111576/2016).

- Банк отказал в открытии счета из-за подозрений, что счет открывается с целью легализации (отмывания) доходов (Постановление ФАС МО от 15.02.2017 по делу N А40-31759/2016).

- Банкиры отказали в банковском обслуживании компании из-за ее учредителя ─ банк квалифицировал как подозрительные операции, происходящие на личной карте учредителя, открытой в этом же банке (Решение АС г. Москвы от 07.02.2017 по делу N А40-210051/2016).

Но и это еще не все: подозрения одного банка могут лишить возможности компанию открыть счет в другом кредитном учреждении. А что означает для действующего бизнеса банковский «паралич»? Последствия плачевны: от штрафов и неустоек за срыв договоров до полной остановки деятельности (вплоть до банкротства).

Чем грозит блокировка?

Многие предприниматели, узнав о блокировке счета впадают в панику, т.к. не могут сразу определить, по какой причине заморожен счет, тем более, что в голове рисуются самые страшные варианты событий. И большие проблемы блокировки счета действительно возможны, ровно, как и незначительные.

Важно понимать, по какой причине счет заблокирован. Это поможет определить дальнейшие последствия и ликвидировать их

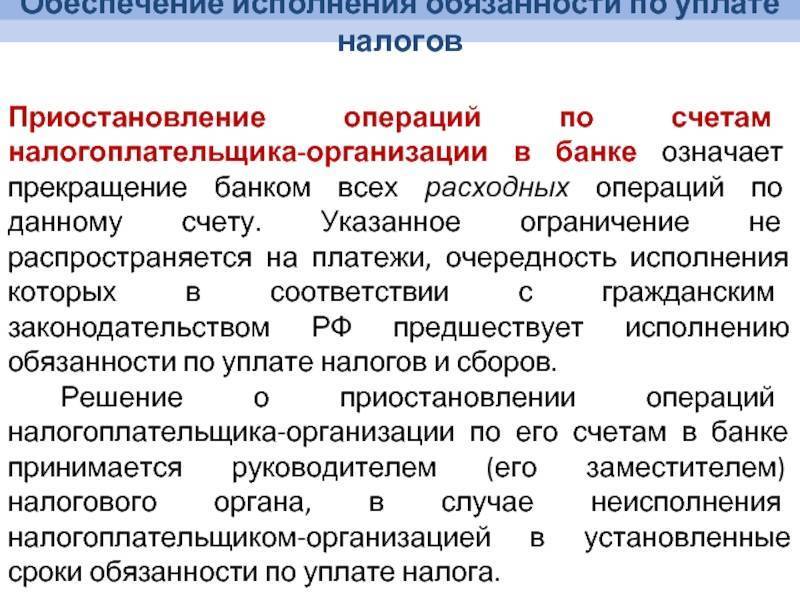

Если счет заблокирован из-за неоплаты налогов, то блокировка будет продолжаться до их полной оплаты. Но если денежных средств недостаточно, то счет будет заморожен, а также налоговая отправит решение о приостановлении (а позже – о списании денежных средств) в другие имеющиеся расчетные счета организации, или ИП (на все личные счета).

Самый опасный вариант событий – невозможность работать с действующим счетом и открыть расчетный счет в другом банке. Согласно п. 12 ст. 76 НК РФ банк не вправе открывать новые расчетные счета налогоплательщику при наличии решения о приостановлении операций по счетам.

При не сдаче отчетности и другим причинам, описанным в предыдущем пункте, ИФНС также заблокирует действующие счета. Информация о блокировке счета организации и ИП находится на сайте налоговой в свободном доступе, поэтому, при попытке открыть счет в другом банке, в открытии будет отказано.

Если сам банк заподозрил махинации с расчетным счетом, то такому клиенту могут закрыть расчетный счет в одностороннем порядке. Конечно, это можно будет оспорить в суде, либо написать жалобу в ЦБ РФ, но обоснованность своих действий нужно подтверждать документально, что занимает огромное количество времени.

Во всех случаях снятие блокировки несет в себе предоставление необходимых документов.

Также следует понимать, что документооборот по отмене решений о приостановлении на счетах организации иногда не налажен и требует участие самого клиента. Поэтому нужно будет быть готовым к тому, что придется оформлять доверенности, документы и ездить не только в инспекции, но и в сам банк.

Возможные последствия для бизнеса и финансов физических лиц

Первый момент. В законе сказано, что оператор обязан заморозить выполнение операции по списанию денежных средств на срок до двух суток с момента поступления заявления на транзакцию. Для юридических лиц этот срок составляет пять дней. Сразу после заморозки банк обязан уведомить держателя счета о приостановленной операции и запросить подтверждение о санкционированности процедуры. При получении внятного ответа банк должен незамедлительно вернуть операцию к исполнению. Это говорит о том, что никаких последствий не наступит, если вовремя дать свой ответ организации.

Второй момент. Федеральный Закон не предусматривает полной блокировки счета. То есть и приходные, и расходные операции по другим реквизитам и с другими контрагентами будут осуществляться в прежнем режиме. Заморожена только одна операция, попадающая в категорию сомнительных.

Из всего этого можно сделать вывод, что никаких особенно серьезных последствий при своевременном ответе банку не последует. Единственный возможный негативный исход – временная проволочка в оплате счета поставщика на срок до 5 суток в зависимости от скорости предоставления ответа банку. И еще одним важным моментом принятого закона является возможность прервать операцию, которая произошла без ведома клиента, сразу же по его заявлению. Например, если вы получили уведомление о списании денег с вашей карты, а никаких действий с ней не совершали, то можете незамедлительно позвонить в банк и потребовать остановки перевода. После этого необходимо предоставить в банк информацию, подтверждающую то, что платеж был совершен злоумышленниками (взлом личного кабинета, кража пароля и т.д.).

Смысл законопроекта 167-ФЗ от 27.06.2018 года

Законопроект носит следующее полное наименование: «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия хищению денежных средств». Данный закон был предоставлен на рассмотрение Государственной Думой и принят 05.06.2018 года. Советом Федерации законопроект одобрен 20.06.2018 года. Вступление ФЗ в силу назначено через 90 дней после того, как его окончательный текст был опубликован для широкой аудитории, – то есть с 26 сентября 2018 года. Инициатором развития законодательства в данном направлении выступил Центральный Банк России

Необходимость принятия закона обусловлена повышенными темпами роста сектора электронного денежного оборота, усиленным вниманием мошенников к нему и участившимися случаями кражи денежных средств со счетов физических и юридических лиц. Необходимо было разработать систему реагирования банками на подозрительные операции

В целях создания полноценного законопроекта, гарантирующего защиту накоплений и личных финансов населения и компаний страны и резидентов, был разработан комплекс мер и инструкций. Теперь банки должны выявлять по предоставленным инструкциям подозрительные операции и блокировать их до выяснения обстоятельств.

Новые полномочия и обязательства банков

В результате принятия закона у банков появились новые обязанности и полномочия. Теперь кредитная организация должна отслеживать все операции, которые с большей долей вероятности попадают в категорию подозрительных, то есть без согласия клиента. Для полноценного осуществления данного предписания для банков разработана специальная система реагирования, заключающаяся в следующем:

- запросы на проведение операций по банковским картам анализируются, сопоставляются с утвержденными признаками операций без согласия держателя счета;

- в случае сомнительного источника запроса кредитная организация вправе приостановить выполнение запроса на срок до двух суток;

- одновременно с заморозкой платежа банк обязан обратиться к держателю счета с уточнением платежа;

- если платеж был акцептован, его должны вернуть к исполнению немедленно, если нет, операция обнуляется;

- если ответа от держателя счета нет, заморозка операции продлевается на 2 суток, а затем возвращается к исполнению.

Если клиент банка обнаружил списание денег, произошедшее без его ведома, он может написать соответствующее заявление о возврате списанных сумм. Банк не вправе отказать в этом вопросе своему клиенту, если предоставлена исчерпывающая информация. Все случаи переводов без акцепта клиента, а также неудавшиеся попытки злоумышленников должны фиксироваться банками и отправляться в Банк России для систематизации и анализа информации.

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Наиболее частые причины блокировки карт, которые происходят в рамках исполнения норм 115-ФЗ:

- регулярные переводы крупных сумм денег с карты на счет, со счета на карту. Например, вы в месяц переводили по 30-40 тыс. рублей, а тут начали гонять деньги сотнями тысяч;

- разовый перевод довольно крупной суммы денег (но это более редко встречающаяся ситуация);

- получение или возврат займа от физического или юридического лица. Тут для разблокировки карты нужно будет предъявить банку расписку, лучше всего — нотариально заверенную;

- поступление на карту физ. лица средств со счета индивидуального предпринимателя. При этом карты принадлежат разным людям;

- регулярные выплаты по страховому возмещению. Ну не можете же вы попадать в аварию на застрахованной машине каждую неделю?

Как происходит отслеживание переводов и блокировка карты? Процесс происходит так: при перечислении средств с одной карты на другую, или со счета на карту, сотрудники специальной службы обращают внимание на нетипичную для клиента операцию. Если у сотрудника контрольной службы возникают вопросы о контрагенте или о цели перевода денежных средств, то карта может быть заблокирована

Очень часто блокируют банки карты солдат срочной службы. Это происходит в тех случаях, когда юноши во время прохождения службы в армии дают свою карту «попользоваться» сослуживцам. А те прогоняют через нее чужие деньги. Как правило, так банки отслеживают, например, наркотрафик. Наркокурьерам не жаль карты и финансовой репутации владельца чужого счета.

А вот, придя из армии, такой «добрый самаритянин» может столкнуться с тем, что все банки откажут ему в оформлении зарплатной карты. Ведь одна его карта уже заблокирована по 115 ФЗ, значит, и веры ему больше нет.

Какие операции банк может причислить к подозрительным? Спросите юриста

Иногда сотрудник банка может позвонить для уточнения деталей перевода

Очень важно в этой ситуации не перепутать такой звонок со звонком мошенника и не бросать трубку. И не посылать сотрудника банка, условно говоря, в «пень»

Однако такие случаи заботы о клиенте все же случаются не часто, обычно карту блокируют без предварительного звонка. После блокировки клиент будет вынужден прийти своими ногами в отделение банка, где ему сообщают о причине блокировки — во исполнение требований ФЗ №115.

Как разблокировать карту

Как разблокировать карту, если блокировка уже произошла? Каждый случай блокировки рассматривается индивидуально. Карты физ. лиц, как мы сказали выше, блокируют довольно редко

Для того, чтобы привлечь внимание фин. мониторинга, нужно гонять через карты сотни тысяч в месяц

Но иногда хватает и одной нетипичной операции.

Например, если картой долго не пользовались, и потом пытаются перевести с нее крупную сумму денег, то карта тоже может быть заблокирована. А вот точную причину блокировки в банке не скажут. Максимум — за подозрительность проводки.

В случае, когда у клиента нет возможности в сроки, указанные банком, доставить в кредитную организацию требуемые документы, нужно как можно скорее объяснить банку сложившееся положение. Право банков запрашивать документы прописано в ФЗ №115, там же зафиксирована обязанность клиентов предоставлять запрашиваемые данные.

Что потребуют у физ. лица

Единого перечня документов не существует. У физ. лица, работающего по найму, это будет, скорее всего, все тот же паспорт, ИНН, СНИЛС и справка 2 НДФЛ из бухгалтерии с места работы. Если вы самозанятый, то банк потребует скрины уплаты налогов и подтверждение факта регистрации на сайте ФНС.

Но если вы переводили средства, например, физ. лицу и в банке вы скажете — я вернул долг, который брал взаймы у брата, то с вас могут потребовать документы о степени родства. Такие случаи встречаются в практике.

Что потребуют у ИП

К самым общераспространенным подтверждающим документам для ИП относятся:

- документы о начислении зарплаты работникам;

- уставные документы ИП с указанием кодов деятельности;

- договоры с контрагентами;

- договоры займа;

- договоры аренды — считается, что у ИП тоже должен быть хотя бы минимальный офис;

- справки из налоговой инспекции;

- договоры подряда;

- договоры найма помещения, например, для магазинов;

- счета на оплату товаров и услуг;

- квитанции об оплате;

- выписки со счетов в других банках.

Кроме этого, должно быть подтверждение уплаченных налогов с доходов (этого требует налоговое законодательство РФ).

Бак отказывается снимать блокировку с карты, что делать? Закажите звонок юриста

Банковский беспредел под прикрытием Федерального закона N 115-ФЗ

«О противодействии легализации (отмыванию) доходов…» обязывает банки анализировать операции своих клиентов и при наличии малейших признаков сомнительности включать карательно-бюрократическую машину: запрашивать документы, приостанавливать операции по счету и др. Однако банкиры удивительным образом оборачивают закон в свою пользу и пытаются на нас нажиться под весьма благовидным предлогом.

Последствия для компании: Из оборота изъято полмиллиона рублей, что фактически парализовало ее работу. Вместо того, чтобы заниматься делом, она была вынуждена судиться и возвращать свои же деньги (Решение АС г. Москвы от 20.01.2017 N А40-224417/2016). Причем в суде выяснилось, что у банка нет доказательств, что в деятельности компании были признаки сомнительных операций.

Что будет после блокировки счета и карты?

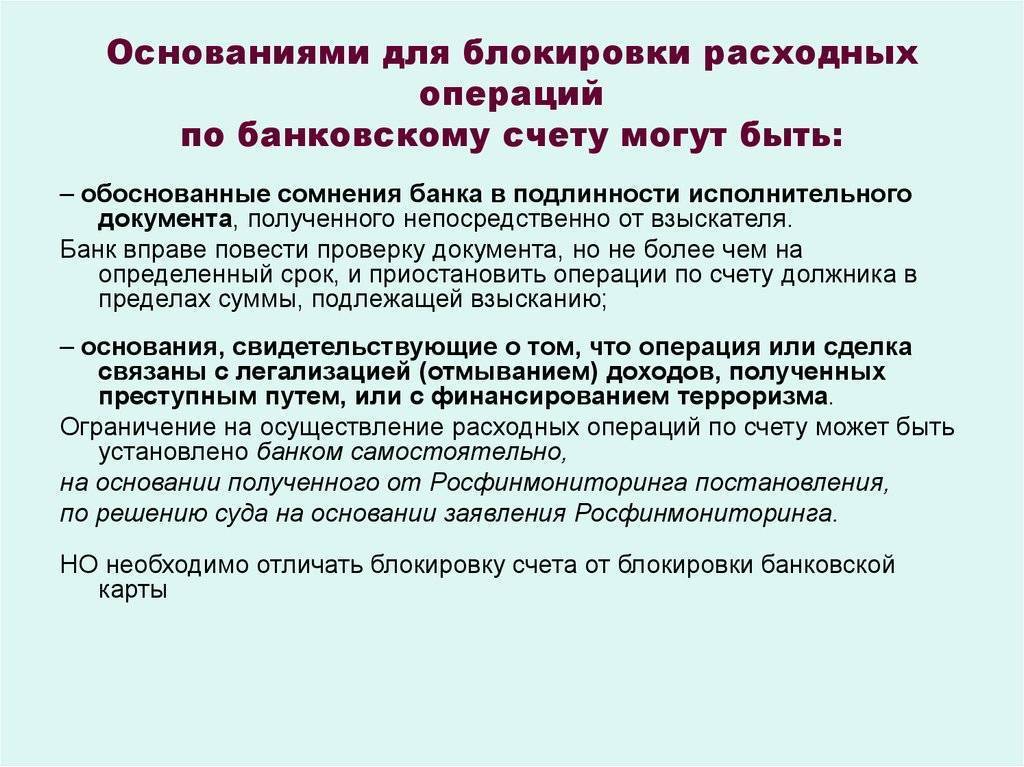

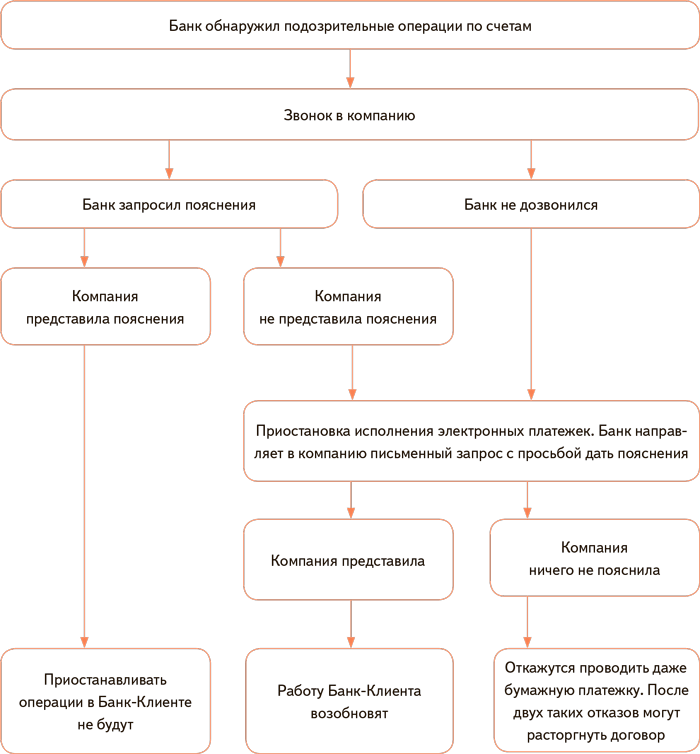

В случае обнаружения сотрудниками специальной службы комплайенс-контроля банка подозрительной, по их мнению, операции, банк может:

- заблокировать счет и операции по карте до выяснения обстоятельств. В этом случае с клиента банк потребует принести ворох бумажных документов;

- отключить доступ к счету через Интернет (так называемый сервис — банк-клиент);

- проводить все операции по счетам клиента только в офисе и с согласия банка. Да-да, это старинное и уже почти забытое современными бухгалтерами «хождение в банк ногами с бумажной платежкой»;

- отказать в снятии или переводе средств;

- отказать в открытии счета или выпуске (перевыпуске) карты.

В этом случае клиенту необходимо обратиться в отделение банка. Операционисты, сидящие в зале, не принимают решения о блокировках. Этими проблемами в ряде банков занимается специальное подразделение. А в других банках блокировка вводится алгоритмической программой (например, при частых однотипных переводах на одну и тут же сумму и на один и тот же счет).

Как в этом случае можно снять деньги с карты? В текущем банке, если после того, как клиент написал заявление на разблокировку счета и представил все запрошенные банком документы, и они удовлетворили банк, счет разблокируют. Правда, времени на это уходит от недели до бесконечности. Если банку будет что-то не нравиться, он будет запрашивать все новые документы. Некоторые ИП жалуются, что им приходится таскать в банк сотни килограммов документов, которые потом никто не читает.

Согласно требованиям 115 ФЗ банку запрещено сообщать клиенту о принимаемых мерах. И правда. зачем террористу в лицо говорить о том, что он террорист? Поэтому никаких четких разъяснений сотрудники банка давать не станут.

Самое худшее последствие подобной ситуации — в банке предложат закрыть карту и счет и расторгнуть договор. И пойти поискать себе банк «посговорчивее», чтобы перевести туда деньги. Самое неприятное для клиента, что за перевод денег в другой банк может быть веден довольно грабительский процент штрафа — до 10%.

Банк может заблокировать счет и карту по любому подозрению

К счастью для физ. лиц, по подозрению в отмывании денег и финансированию терроризма, карты обычных граждан блокируют довольно редко. Если вдруг банк требует объяснения всех «условно последних» операций по заблокированной карте, то проще и дешевле будет объясниться, чем качать свои права.

Да еще и в отделении, а не переводом. Так этот человек привык делать еще до того, как завел счет ИП и карту в Тинькоффе. Но в итоге диплом, в котором значилась специализация — маркетинг, он банку предоставил, и счет и карта были разблокированы.

Как избежать блокировки карты по признакам, описанным в 115 ФЗ? Спросите юриста