Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% “с превышения” — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

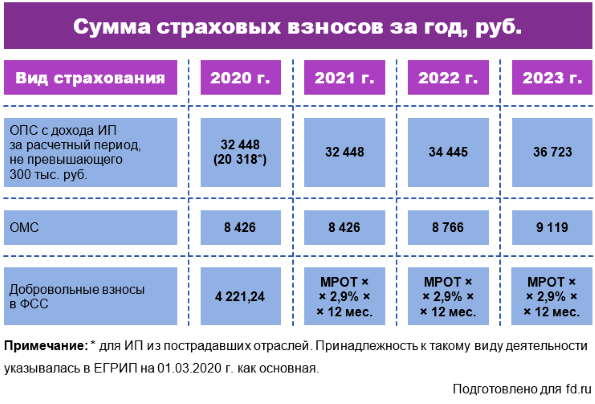

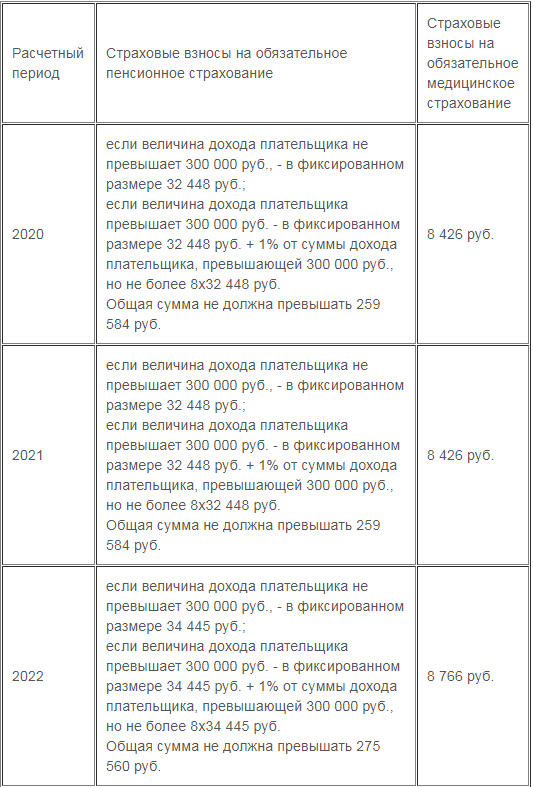

Размер взносов в 2021, 2022 и 2023 гг.

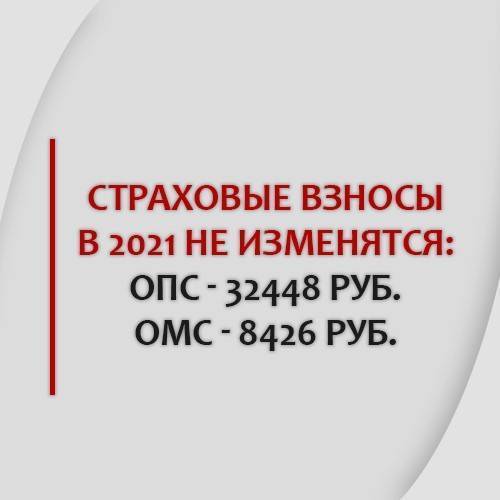

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

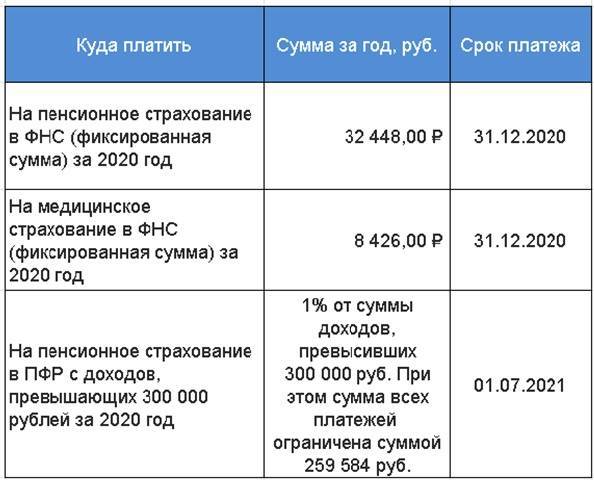

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Сроки уплаты фиксированных взносов в 2022 году

Для уплаты фиксированных взносов срок один — до 31 декабря 2022 года.

Но есть один выгодный маневр. Если делать платежи частями в каждом квартале, то на эти суммы можно уменьшить авансы по налогу УСН или патентные платежи.

На УСН «Доходы минус расходы» уплаченные взносы попадают в расходы и уменьшают налогооблагаемую базу.

На УСН «Доходы» и патенте ИП без работников имеет право уменьшить налог на всю сумму уплаченных взносов, а ИП с работниками — на 50% от суммы уплаченных взносов за себя и сотрудников.

Поэтому выгодно платить взносы частями в период действия патента или в рамках кварталов на УСН:

в 1 квартале 2022 — до 31 марта;

во 2 квартале 2022 — до 30 июня;

в 3 квартале 2022 — до 30 сентября;

в 4 квартале 2022 — до 31 декабря.

Переменную часть взносов с доходов свыше 300 000 рублей за 2022 год нужно уплатить не позднее 3 июля 2023 года.

От чего зависит размер фиксированных взносов

Нормы действующего законодательства, размеры МРОТ, его верхние и нижние границы меняются ежегодно. Появляются новые цифры, которые приходится включать в длинный список обязательных к уплате сумм.

Страховые взносы обязательны к уплате для каждого индивидуального предпринимателя, порядок и последовательность расчета зафиксированы в главе 34 Налогового кодекса. Есть и другие нормативные документы, регулирующие этот вопрос, – ФЗ №125 от 24.07.1998, ФЗ № 165 от 16.07.1999, ФЗ №167 от 15.12.2001, ФЗ № 255 от 29.12.2006 о страховании при материнстве и временной нетрудоспособности и ФЗ №326 от 29.11.2010 об ОМС в РФ.

На вопрос, сколько должен платить ИП за себя в 2021 году, нет универсального ответа, поскольку размер выплат на страхование определяется суммой, заработанной за отчетный период:

- Фиксированная часть – минимальная сумма, которая подлежит уплате при любых обстоятельствах. Человек, получивший статус ИП, ее выплачивает, даже если он не заработал ни копейки за весь истекший год. В последние два года сумма фиксированных взносов определяется правительством и обнародуется ежегодно.

- Есть дополнительная часть, которая возникает при годовом заработке свыше 300 тыс. руб. Это разные суммы, которые рассчитываются по существующим правилам.

- Ранее в расчетах использовался МРОТ, но теперь он не применяется в качестве основы для вычислений.

Фиксированная выплата в установленном размере обязательна и неизменна на всех существующих системах налогообложения. Предприниматель без работников платит только за себя, при этом размер фиксированного взноса актуален только для людей с относительно небольшим доходом. Все, кто заработал более 300 тыс. руб., должны внести дополнительную часть, которая рассчитывается по особой формуле.

Сколько будет платить ИП за себя в 2021 году

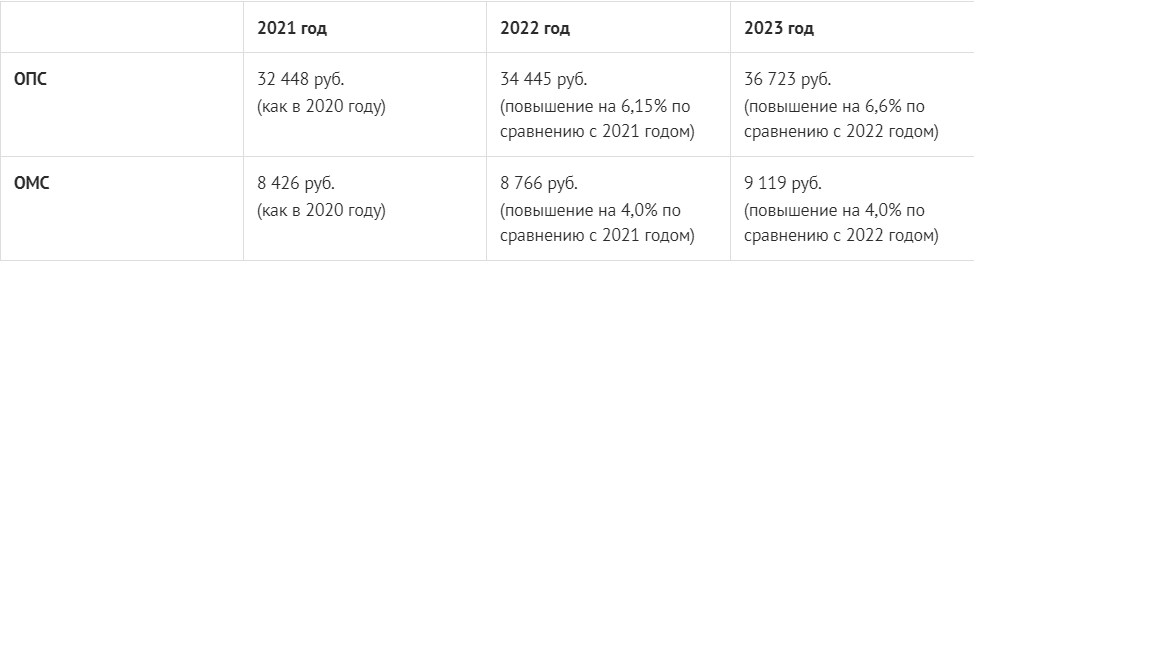

За себя ИП в 2021 году будет платить ровно столько же, сколько годом ранее:

- на обязательное пенсионное страхование ОПС – 32 448 рублей;

- на обязательное медицинское страхование ОМС – 8 426 рублей.

Если же годовой доход превысит 300 000 рублей, надо перечислить дополнительный взнос на пенсионное страхование – 1% от суммы сверх лимита. Например, при доходе в 1 млн рублей дополнительный взнос составит (1 000 000 – 300 000) * 1% = 7 000 рублей.

Соответствующие поправки в статью 430 НК РФ внесены законом № 322-ФЗ от 15.10.2020. Этот же закон утвердил страховые взносы для ИП и на следующие годы:

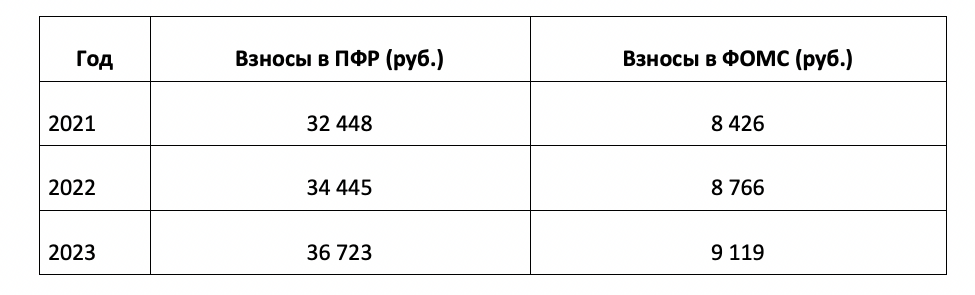

- на 2022 год всего 43 211 рублей (34 445 рублей на ОПС и 8 766 рублей на ОМС);

- на 2023 год всего 45 842 рублей (36 723 рублей на ОПС и 9 119 рублей на ОМС).

Как определяют базу для дополнительного взноса

Итак, фиксированные страховые взносы в 2021 году за себя платим, как и прежде, ничего нового здесь нет. Что касается расчёта дополнительного взноса, то здесь произошли изменения.

Начнем с ИП, работающих на УСН Доходы минус расходы. Многолетний спор с ФНС о возможности учитывать расходы при расчёте базы для взносов наконец-то закончен в пользу предпринимателей. Для этого пришлось привлечь даже Конституционный суд РФ.

Более того, на основании этого письма ИП на УСН Доходы минус расходы могут обратиться за возвратом переплаты предыдущих трёх лет (2017-2019 годы).

Теперь про ПСН. Здесь ситуация не такая радостная. Дело в том, что с 2021 года отменяется ограничение потенциально возможного годового дохода. Субъекты РФ смогут устанавливать его на своей территории практически в любом размере.

И есть большая вероятность, что стоимость патента в каких-то регионах существенно вырастет. Но при этом вырастет и база для расчёта дополнительного 1%-го взноса.

Мы уже писали о том, что закон Ставропольского края от 27.11.2020 № 126-кз в несколько раз повысил размер потенциально возможного дохода, в частности:

- для образовательных услуг – со 100 000 до 1 220 000 рублей;

- для ремонта обуви – со 100 000 до 1 100 000 рублей;

- для парикмахеров – с 300 000 рублей до 1 270 000 рублей.

А ведь дополнительный взнос для ПСН взимается именно с потенциально возможного, а не реально полученного дохода. Поэтому ИП, которые захотят получить патент в Ставрополе, будут обязаны перечислять 1% с суммы свыше 300 000 рублей.

Так, если предприниматель в этом регионе оформит патент на медицинскую или фармацевтическую деятельность, то дополнительный взнос составит: (3 230 000 – 300 000) * 1%) 29 300 рублей. Добавим сюда фиксированную сумму 40 874 рубля, получим размер страховых взносов равный 70 174 рублей.

Правда, с 2021 года на ПСН разрешили учитывать уплаченные взносы при оплате стоимости патента. Порядок уменьшения налога такой же, как на УСН Доходы:

- для ИП без работников учитывается вся сумма перечисленных взносов;

- для ИП-работодателей налог может быть уменьшен не более, чем на 50%.

Для остальных систем налогообложения (ОСНО, ЕСХН и УСН Доходы) изменений в расчёте базы для уплаты дополнительного взноса нет.

Какие налоги надо платить ИП в 2022 году: таблица

| Налоги | Как платить |

| Общая система | |

| НДФЛ | ИП освобождены от НДФЛ по доходам от деятельности, указанной в патенте (подп. 1 п. 10 ст. 346.43 НК). Остальные доходы облагают НДФЛ, в частности: – проценты от банка за остаток на счете (письмо Минфина от 23.07.2019 № 03-11-11/54796); – доходы от продажи имущества, используемого в деятельности на ПСН (письмо Минфина от 18.07.2013 № 03-04-05/28293); – доходы за предыдущие периодов, в которые ИП применял другую систему налогообложения (письма Минфина от 07.04.2014 № 03-11-12/15338 и от 21.01.2013 № 03-11-12/06).Переход на патентную систему не освобождает от обязанностей налогового агента по НДФЛ (п. 1 ст. 226, п. 12 ст. 346.43 НК) |

| НДС | ИП обычно не платит НДС с доходов от деятельности на патенте (п. 11 ст. 346.43 НК). Исключение: – при ввозе товаров в Россию; – с операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям; – в качестве налогового агента по НДС; – по доходам от предпринимательской деятельности, не указанной в патенте |

| Налог на имущество физлиц | Налог на имущество физлиц ИП платит: – по недвижимости, которую использует в деятельности на патенте, если налог по считают по кадастровой стоимости (подп. 2 п. 10 ст. 346.43 НК); – по всей недвижимости, которую использует в деятельности, не указанной в патенте (ст. 400, 401 НК) |

| Упрощенка | |

| Налог при УСН | В налоговую базу на УСН включают доходы по деятельности, не указанной в патенте (п. 3 ст. 346.13, подп. 1 п. 10 ст. 346.43 НК) |

| НДС | НДС по деятельности, указанной и не указанной в патенте, нужно платить (п. 3 ст. 346.11, п. 11 ст. 346.43 НК): – при ввозе товаров в Россию; – с операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям; – в качестве налогового агента по НДС.НДС по деятельности, не указанной в патенте, нужно платить при выставлении счетов-фактур покупателю с выделенным налогом. |

| Налог на имущество физлиц | ИП платит налог на имущество физлиц по недвижимости, для которой налог считают по кадастровой стоимости (п. 3 ст. 346.11, подп. 2 п. 10 ст. 346.43 НК). Это общее правило для объектов, которые используют в деятельности на ПСН и УСН. |

| ЕСХН | |

| ЕСХН | В налоговую базу по ЕСХН включают доходы по деятельности, не указанной в патенте (п. 3 ст. 346.1, подп. 1 п. 10 ст. 346.43 НК) |

| НДС | ИП обычно не платит НДС с доходов от деятельности на патенте (п. 11 ст. 346.43 НК). Исключение: – при ввозе товаров в Россию; – с операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям; – в качестве налогового агента по НДС; – по доходам от предпринимательской деятельности, не указанной в патенте |

| Налог на имущество физлиц | Налог на имущество физлиц ИП платит: – по недвижимости, которую использует в деятельности на патенте, если налог по считают по кадастровой стоимости (подп. 2 п. 10 ст. 346.43 НК); – по недвижимости, которую использует в деятельности, не указанной в патенте. Исключение – недвижимость, которую используют при производстве сельхозпродукции, первичной и последующей промышленной переработке, при реализации этой продукции, а также при оказании услуг сельхозтоваропроизводителями (п. 3 ст. 346.1, ст. 400, 401 НК). |

Примеры расчета страховых платежей для ИП

Пример 1. У Олега есть ООО для работы с плательщиками НДС и ИП на УСН «Доходы», через которое он проводит некоторые сделки. Прибыль по ИП в 2022 году оказалась небольшой — 278 тыс. рублей. Видим, что доходы ИП не превышают порог в 300 тыс. рублей, а значит переменной части взносов не будет — только фиксированная. Олег заплатит за себя на пенсионное страхование 34 445 рублей, а на медицинское — 8 766 рублей.

Пример 2. Иван работает как ИП на УСН «Доходы минус расходы». За 2022 год его прибыль составила 1 800 000 рублей, а расходы — 755 000 рублей.

Фиксированные взносы: 34 445 рублей на ОПС и 8 766 рублей на ОМС.

Рассчитаем доходы: 1 800 000 – 755 000 = 1 045 000 рублей.

Рассчитаем сумму превышения порога: 1 045 000 – 300 000 = 745 000 рублей — с этой суммы Иван уплатит переменную часть взносов по ставке 1%.

Рассчитаем переменную часть взносов: 745 000 * 1% = 7 450 рублей — эту сумму Иван перечислит на ОПС дополнительно.

Обязательные платежи для ИП в 2022 году с работниками и без нас

Ежегодно индивидуальные предприниматели платят страховые взносы в фиксированном размере за себя на обязательное пенсионное и медицинское страхование. Исключение – ИП, которые применяют специальный режим «Налог на профессиональный доход». Таких предпринимателей освободили от уплаты взносов.

Размер страховых взносов ИП за себя зависит от суммы дохода. Если доход за расчетный период не превысит 300 000 рублей, фиксированный платеж на пенсионное страхование за 2021 год составит 32 448 рублей.

Если доход предпринимателя за расчетный период превысит 300 000 рублей, то он должен заплатить взносы на пенсионное страхование в фиксированном размере и дополнительно 1% от суммы дохода свыше 300 000 руб.

Страховые взносы на обязательное медицинское страхование в фиксированном размере на 2021 год составляют 8 426 рублей.

В общем случае взнос платят не позднее 31 декабря текущего календарного года. Взносы, которые рассчитали с дохода свыше лимита, перечисляют не позднее 1 июля следующего года.

Какие страховые взносы платит ИП в 2022 году: таблица

| Вид страхования | Сумма дохода ИП | Ставка | Срок уплаты |

| ОПС | Не более 300 000 руб. | 32 448 руб. | 31.12.2021 |

| Свыше 300 000 руб. | 32 448 руб. + 1% с дохода свыше 300 000 руб. | 01.07.2022 | |

| ОМС | Не зависит | 8426 руб. | 31.12.2021 |

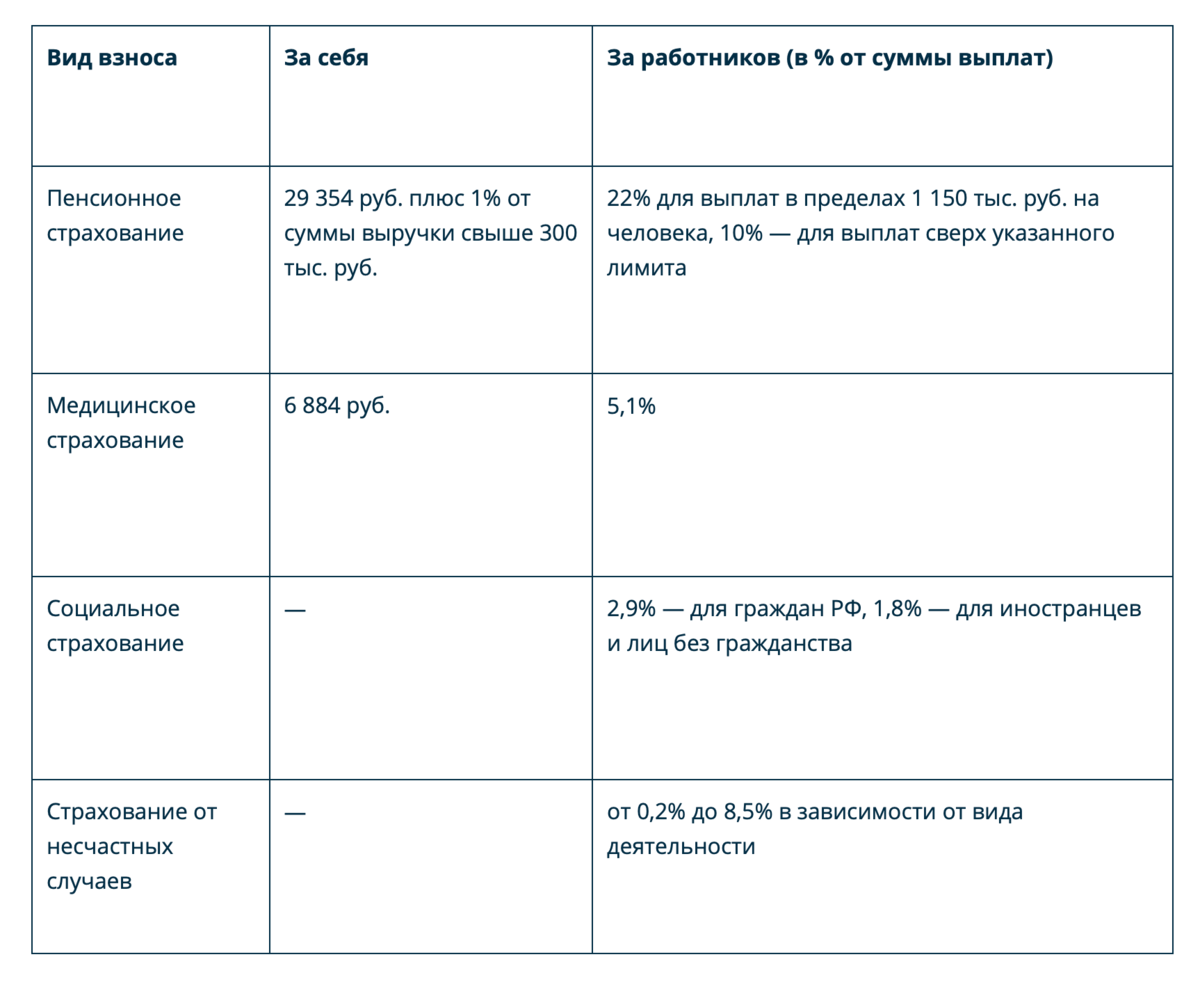

Отметим, что если у предпринимателя есть наемные работники, то с их зарплаты ИП также обязан платить страховые взносы. Тарифы такие же, как и у компаний.

Налоги ИП в 2022 году: какие изменения

С 1 января 2022 года спецрежим в виде ЕНВД нельзя применять по всей территории России. Вместо этой системы налогообложения рекомендуется применять УСН, ПСН или налог на профессиональный доход.

ИП на ПСН могут вернуть стоимость патента полностью или частично, если заявить новый налоговый вычет. Предприниматели вправе заявить в инспекции налоговые вычеты:

- взносы на обязательное пенсионное, социальное и медстрахование, уплаченные за ИП и наемных работников;

- больничные за счет ИП;

- платежи по добровольному личному страхованию сотрудников на случай болезни.

Взносы и пособия уменьшают налог на ПСН за налоговый период, если уплачены за работников, которые заняты в деятельности на патенте.

Пенсионные взносы за ИП в 2022 году

Ежемесячно индивидуальные предприниматели уплачивают «за себя» пенсионные взносы. Доход для расчета ОПВ определяется предпринимателем самостоятельно в пределах от 1 до 50 МЗП. Ставка ОПВ за ИП 10%.

Зачастую предприниматели определяют доход для ОПВ по нижнему пределу (исходя из 1 МЗП). Соответственно, с ростом МЗП в 2022 году, эти пределы увеличиваются в тенге на 40%. По оф. ответам никаких изменений в расчете ОПВ, не планируется.

Посчитаем, как изменятся ОПВ за ИП в связи с изменением размера МЗП и пределов для расчета. Сравним с аналогичными значениями 2021 года.

Показатель | | | ||

ОПВ за ИП min | 1 МЗП* 42 500 * 10% | 4 250 тенге | 1 МЗП** 60 000 * 10% | 6 000 тенге |

ОПВ за ИП max | 50 МЗП 2 125 000 * 10% | 212 500 тенге | 50 МЗП 3 000 000 * 10% | 300 000 тенге |

*1 МЗП в 2021 году = 42 500 тенге;**1 МЗП в 2022 году = 60 000 тенге

По таблице мы видим, что минимальный размер пенсионных взносов ИП «за себя» увеличился с 4 250 до 6 000 тенге.

Таким образом, если предположить что предприниматель платит СО и ОПВ по нижним пределам, а ВОСМС фиксированной суммой, в 2022 году предприниматель ежемесячно будет уплачивать 12 300 тенге, что на 3 587 больше, чем в 2021 году:

- 2021 год: ВОСМС – 2 975, СО – 1 488, ОПВ – 4 250 тенге. Итого 8 713 тенге;

- 2022 год: ВОСМС – 4 200, СО – 2 100, ОПВ – 6 000 тенге. Итого 12 300 тенге.

Расчёт взносов при доходах свыше 300 тысяч рублей

Подсчитываемую долю «своих» страховых сборов ИП определяет по 1-процентной ставке, применяемой к доходу свыше 300 000 рублей. Однако и эта сумма имеет предел, даже при значительной прибыльности бизнеса предпринимателя. Ограничение устанавливает 14-я статья Закона № 212-ФЗ. До 2019 года, как и для фиксированных сборов, этот порог зависел от МРОТ. Но теперь он просто утверждён Правительством РФ в размере 212 360 рублей.

Это означает, в зачёт взносов пойдёт только та сумма 1-процентного взноса, которая меньше или равна указанному лимиту.

Теперь рассмотрим методики определения расчётного показателя на разных системах налогообложения ИП.

ОСНО

В налоговом законодательстве говорится, что ставка в 1% применяется к доходу ИП, превышающему порог в 300 тысяч рублей. Чтобы избежать дополнительной нагрузки оборот не должен превышать указанного предела.

С момента введения нормы в НК РФ под термином доход, почему-то ПФР понимал выручку. В результате получалось, что НДФЛ на общем режиме брался с разницы между поступлениями и затратами, а страховые сборы только с выручки.

С начала 2017 года ситуация изменилась и Минфин в письме № БС-19-11/160 признал, что правильней будет исчислять пенсионный сбор по 1-процентной ставке с прибыли, если та окажется свыше 300-тысячного рубежа. Под прибылью в данном случае понимается разность между поступлениями и расходами предпринимателя.

Например, выручка у некого ИП составила 1 090 000 руб., а подтверждённые расходы 680 000 руб. Расчётная сумма взноса в ПФР к уплате составит:

(1 090 000 – 680 000) = 410000 – 300000 = 110000 х 1% = 1 100 р.

УСН

«Упрощёнка» предоставляет право предпринимателям выбирать между двумя путями формирования налоговой базы:

- от доходов, когда за основу берётся поступление денежных средств за налоговый период в кассу и на расчётный счёт, а затраты не учитываются вовсе;

- от разности между суммой всех поступлений и суммой произведённых затрат.

В первом случае ИП применяют 6-процентную ставку единого налога, во втором – 15-процентную.

Логично было бы предположить, что и исчисление 1-процентной ставки пенсионных начислений пойдёт по аналогичному пути. Однако на практике в логическую схему укладывается исключительно процедура по объекту «доходы». Рассмотрим детально, в чём тут дело.

«Доходы»

Чтобы не вносить дополнительный взнос в ПФР у предпринимателя, выбравшего этот объект, доходный оборот не должен превышать 300 тысяч рублей. С любого превышения надо будет исчислить 1% и найденную сумму уплатить в фонд.

(850 000 – 300 000) х 1% = 5 500 р.

«Доходы минус расходы»

При этом способе нахождения базы налог у ИП взимается с разности между поступлениями и затратами, однако, для начисления 1-процентной ставки берутся все доходы ИП, то есть все поступления в кассу и на счёт.

Например, предпринимательская выручка равнялась в году 1 100 000 р., а расходы – 700 000 р. Расчётная сумма взноса составит тогда:

(1 100 000 – 300 000) х 1% = 8 000 р.

Как видно, затраты не уменьшают доходы и не учтены в базе для определения сбора.

В настоящее время ведутся активные дискуссии с тем, чтобы уравнять правила начисления пенсионных взносов для ОСНО и «упрощёнки». В обеих системах принципы определения налоговой базы (по НДФЛ и единому налогу) идентичны, но отличаются для страховых сборов.

ЕНВД

Для «вменёнки» действуют несколько иные правила. Здесь 1-процентная ставка применяется с превышения не над 300-рублёвым фактическим, а вменённым доходом. Напомним, что этот показатель определяется по отдельной формуле, в которой присутствует базовая доходность, физический показатель и коэффициенты корректировки. Большинство элементов математического выражения определяется видом занятий предпринимателя и особенностями территории ведения бизнеса.

Сначала найдём значение двенадцатимесячного дохода:

320 000 х 4 = 1 280 000 р.

Затем разность:

1 280 000 – 300 000 = 980 000 р.

И, наконец, сумму взноса:

980 000 х 1% = 9 800 р.

ПСН

Для ПСН ситуация схожа с ЕНВД. За основу также берётся предполагаемый, а не фактически получаемый доход. В документе, разрешающем работать в рамках режима, указано потенциальное значение выручки, которая берётся за основу при расчёте стоимости патента. На это же значение следует ориентироваться при начислении сбора.

Патент выдаётся на время от одного до двенадцати месяцев и при определении годового значения надо провести соответствующую интерполяцию.

Например, некий предприниматель взял патент на четыре месяца на деятельность по ремонту обуви. Стоимость разрешения на этот срок – 240 000 р.

Проведём расчёт взноса:

(240 000 : 4 х 12 – 300 000) х 1% = 4 200 р.

Сколько платить ИП за себя на патенте

С упразднением удобной предпринимателям, но невыгодной государству упрощенной системы в патентное налогообложение были внесены изменения. Цель – облегчение перехода и частичная оптимизация с расширением функциональности. Теперь стоимость патента уменьшается на сумму внесенных страховых взносов.

Исходя из того, что они рассчитываются в некоторой зависимости от рода деятельности (предполагающей определенную стоимость разрешительного документа), такое послабление бремени обязательных выплат весьма существенно сэкономит средства предпринимателям, которые перешли на ПСН. Однако это не касается фиксированных взносов, которые предприниматель платит за себя. Если патент взят на год, придется вносить фиксированные суммы не реже 1 раза в месяц. Если разрешение на предпринимательскую деятельность выдано на срок менее 12 мес., то не позднее срока его окончания.

Как платить взносы ИП за неполный год

Многие ИП регистрируются или закрываются в середине года, тогда нужно рассчитать и уплатить взносы за неполный год — те несколько месяцев или недель, в которые бизнес работал. Это можно сделать с помощью бесплатных калькуляторов взносов, которые есть в сети, или провести расчет самостоятельно.

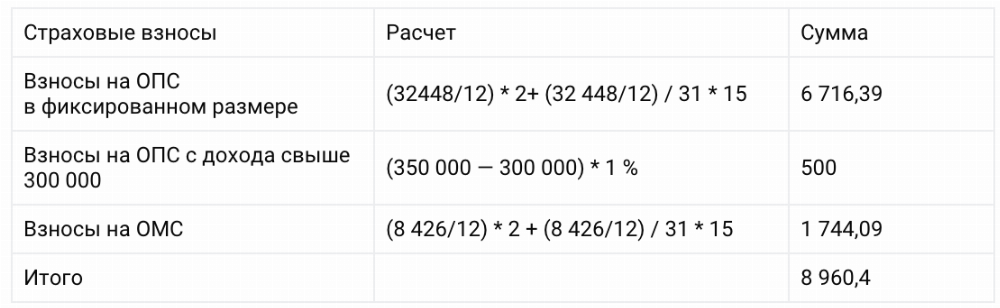

Для примера проведем расчет платежей для ИП, который зарегистрировался 20 апреля 2022 и работает до конца года. В году он проработал 8 месяцев и 10 дней (взносы считаются со дня, следующего за днем регистрации).

Шаг 1. Рассчитаем платежи за полные месяцы, отработанные в 2022 году:

взносы на ОПС: 34 445 / 12 месяцев * 8 месяцев = 22 963,33 рубля;

взносы на ОМС: 8 766 / 12 месяцев * 8 месяцев = 5 844 рубля.

Шаг 2. Рассчитаем платежи за неполный месяц, отработанный в 2022 году:

взносы на ОПС: 34 445 / 12 месяцев * 10 дней / 30 дней в апреле = 956,8 рублей;

взносы на ОМС: 8 766 / 12 месяцев * 10 дней / 30 дней в апреле = 243,5 рубля.

Шаг 3. Суммируем все значения:

22 963,33 + 956,8 = 23 920,13 рублей на пенсионное страхование;

5 844 + 243,5 = 6 087,5 рублей на медицинское страхование.

Итого, за неполный год ИП заплатит 30 007,63 рублей взносов.

Сколько платить ИП за себя в 2021 году в связи с коронавирусом

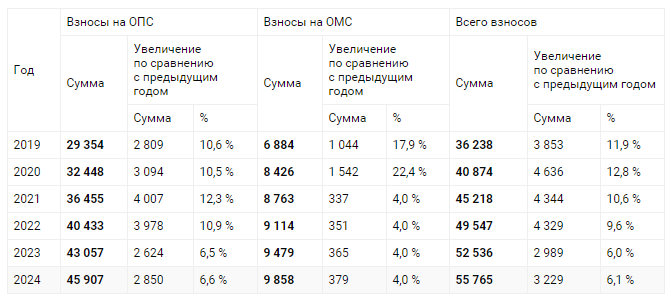

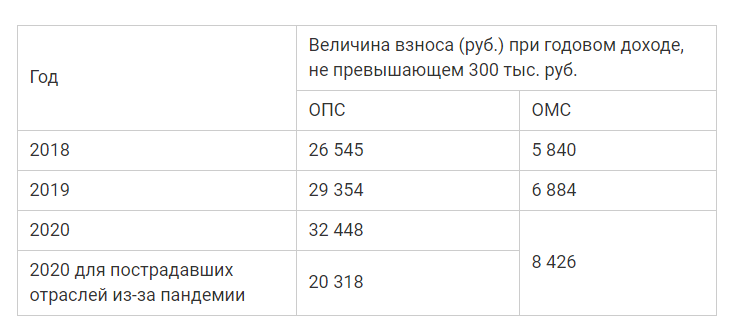

Ежегодно индивидуальные предприниматели отслеживали изменения в фиксированной сумме, и она неуклонно поднималась. Повышение МРОТ до уровня прожиточного минимума сделало неоправданным его применение в расчетах, но, например, по сравнению с 2019 годом взносы на пенсионное страхование увеличились на 3 тыс. руб., медстраховка – на 1,5 тыс. руб., годовое увеличение выплат только за себя составило более 4,5 тыс. руб. расходов.

Пандемия коронавируса повлияла на порядок определения фиксированных взносов:

- в большинстве случаев они остались на уровне прошлого года – 32 448 руб. в ПФР и 8,4 тыс. руб. – в ФФОМС, итого – 40 874 руб.;

- фиксированная сумма медстрахования одинакова для всех – 8 426 руб. и уплачивается независимо от полученного дохода.

Вступившие в действие изменения означают, что уже известны суммы, которые придется платить в ближайшие 3 года:

Год | ПФР, руб. | ОМС, руб. | Итого, руб. |

2021 | 32 448 | 8 426 | 40 874 |

2022 | 34 445 | 8 766 | 43 211 |

2023 | 36 723 | 9 119 | 45 842 |

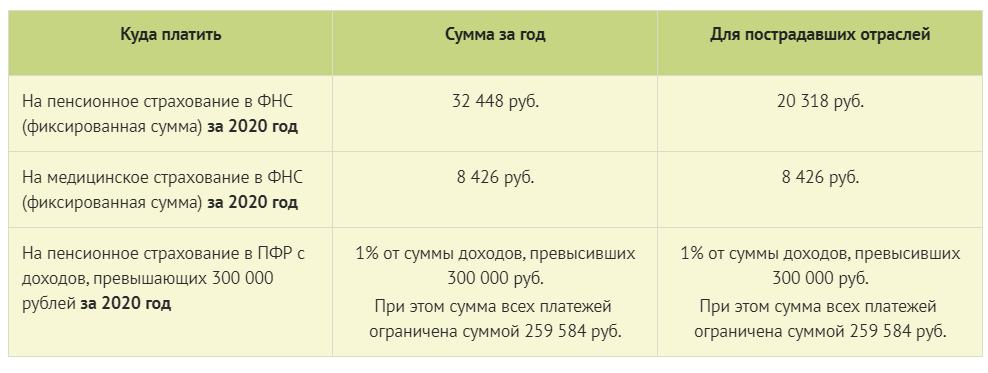

Для отраслей, которые вошли в утвержденный Правительством России перечень наиболее пострадавших от коронавируса, сделано послабление. Изменения, внесенные в Налоговый кодекс, предусматривают для них уменьшение фиксированной суммы до 20 318 руб. При этом сумма, которая должна быть внесена в ФФОМС, остается неизменной – 8426 руб.

Списание задолженности по взносам, которые должны были быть уплачены до 2017 года

Для любого правонарушения есть срок исковой давности, для недоимки по взносам он составляет 3 года. То есть, недоимка по фиксированным взносам, возникшая до 2017 года, признается безнадежной и подлежит списанию. Причем списание недоимки производится в полном объеме при условии, что ИП подавал все декларации.

Списание недоимки по страховым взносам производится как для действующих индивидуальных предпринимателей, так и для тех, кто уже снялся с учета в качестве ИП.

Для списания задолженности бывший предприниматель не должен подавать никакого заявления. Признание задолженности безнадежной производится в беззаявительном порядке и автоматически.

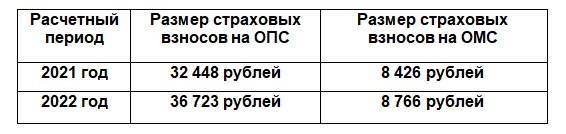

Взносы ИП за себя в 2022 году

С 2018 года изменилась формула расчета взносов ИП за себя. Раньше в расчете применялся действующий МРОТ, но затем чиновники зафиксировали размер взносов и прописали его на каждый год вплоть до 2023.

Кроме пенсионных и медицинских взносов предприниматели могут добровольно делать платежи на социальное страхование в ФСС (п. 3 ст. 2, 4, 5 Федерального закона от 29.12.2006 № -ФЗ). Для этого ИП должен встать на учет в Фонде социального страхования самостоятельно и регулярно перечислять суммы, тогда он будет получать социальные пособия: например, по беременности и родам, по уходу за ребенком и простые больничные. Правда мало кто из предпринимателей пользуется этим правом.

Страховые взносы на ОПС в 2022 году

Размер взносов ИП на пенсионное страхование в 2022 году зависит от суммы доходов за год и состоит из фиксированной и переменной частей (п. 1 ст. 430 НК РФ):

фиксированная часть — 34 445 рублей, если доход за год не выше 300 000 рублей;

переменная часть — плюс 1% от доходов свыше этой суммы, но не более суммы 8 х 34 445 = 275 560 рублей.

Получается, в 2022 году максимальная сумма пенсионных взносов: 34 445 + 275 560 = 310 005 рублей.

Важно! В 2020 году ФНС приняла выгодное решение для плательщиков УСН «Доходы минус расходы» (письмо ФНС № БС-4-11/14090). Налоговая разрешила считать переменную часть платежей с разницы между доходами и расходами

Прежде 1% рассчитывали со всех доходов свыше 300 000 рублей. Новая схема действует с 2021 года, но закон разрешает пересчитать взносы также за 2018 и 2019 годы и вернуть переплату либо зачесть ее в счет будущих платежей.

Страховые взносы на ОМС в 2022 году

Фиксированные взносы на медицину в 2022 году составляют 8 766 рублей. Эта сумма не зависит от годовых доходов ИП.

Итак, в 2022 году при доходах ИП ниже порога 300 000 рублей в год фиксированные платежи составят: 34 445 + 8 766 = 43 211 рублей. При доходах сверх этого порога добавится 1% платеж с суммы превышения, но не выше лимита в 275 560 рублей.

Взносы на ОСМС за ИП в 2022 году

Предприниматели ежемесячно уплачивают «за себя» взносы на медстрахование (ВОСМС).

Взносы ИП в свою пользу «фиксированы» и рассчитываются по формуле: 1,4 МЗП * 5%.

В 2022 году размер МЗП увеличивается с 42 500 до 60 000 тенге. По оф. ответам госорганов, никаких изменений в расчете ОСМС по данной ситуации не планируется. То есть взносы за ИП будут рассчитываться в прежнем порядке, но с применением нового повышенного значения МЗП.

Рассчитаем взносы на медстрахование за предпринимателя в 2021 и 2022 годах и посмотрим, как изменится ежемесячная сумма, которую ИП уплачивают «за себя».

Показатель | | | ||

ВОСМС за ИП | 1,4 * 42 500* * 5% | 2 975 тенге | 1,4 * 60 000* * 5% | 4 200 тенге |

*1 МЗП в 2021 году = 42 500 тенге;**1 МЗП в 2022 году = 60 000 тенге

Таким образом, ежемесячные взносы на медстрахование ИП в 2022 году увеличатся с 2 975 до 4 200 тенге – на 40% (из-за роста ставки МЗП).

Обратите внимание!

Бездействующие ИП или приостановившие отчетность, уплачивают взносы от 1 МЗП. Формула расчета ВОСМС = 1МЗП * 5%

Взносы ОСМС: платят ли в свою пользу ИП, приостановившие деятельность?

Для них сумма ВОСМС также увеличится на 40%. В 2021 году = 2 125 тенге (42 500 * 5%), в 2022 году = 3 000 тенге (60 000 * 5%).

Таким образом в 2022 году бездействующие ИП, будут платить за медстрахование даже больше, чем сейчас платят ИП, которые работают и получают доход.

Сколько платить страховых взносов ИП в 2021 году

В наступившем году сумма к уплате остается такой же, как и прошлом году. А для предпринимателей, работающих в отраслях, пострадавших от пандемии коронавируса, сумма уменьшена практически на 50%. Вместо 32 448 руб., подлежащих уплате в ПФР, нужно уплатить только 20 318 руб. Но это правило работает только при условии, что отрасль предпринимательской деятельности находится в перечне пострадавших от коронавируса, составленном российским правительством.

Сумма, подлежащая к оплате в ФФОМС, остается неизменной в 2020 и в 2021 году, не уменьшается она и для льготников. Всем, кто зарабатывает менее 300 тыс. руб., придется заплатить 8426 руб. Если заработок предпринимателя выше, вносится дополнительная часть, которая рассчитывается по определенной формуле. От того, насколько аккуратно предприниматель оплачивает такого рода взносы, зависит начисление ему пенсионных баллов, в конечном счете это влияет на размер начисленной пенсии.

Налоги с дохода ИП в 2022 году

В 2022 году индивидуальные предприниматели, работающие на специальных налоговых режимах, не уплачивают налоги по предпринимательской деятельности:

- ИПН – на 100% (все ИП на СНР);

- СН – на 100% (ИП на упрощенной декларации);

- Единый земельный налог – на 100% (КХ и ФХ).

Для освобождения от налогов, предприниматели не должны работать по некоторым видам деятельности («запрещенные» виды деятельности смотрите здесь).

Освобожденным предпринимателям нельзя заниматься импортом/экспортом товаров из третьих стран (например, из Китая). На страны ЕАЭС запрет не распространяется, поэтому завозить товары, например, из России – можно.

Таким образом, в 2022 году, как и в 2021 году, индивидуальные предприниматели на спец. режимах при соблюдении прочих требований, освобождены от уплаты налогов по предпринимательской деятельности.

Уплата налогов ИП за себя и за работников

Предприниматели НЕ освобождены от уплаты налогов и взносов за своих работников и «за себя».

Уплата налогов и социальных платежей индивидуальными предпринимателями

О том, что изменится в расчете заработной платы работников в 2022 году – в материале

Как изменится расчет заработной платы в 2022 году? (+ примеры полного расчета для разных уровней ЗП)

Социальные отчисления за ИП в 2022 году

Предприниматели ежемесячно уплачивают социальные отчисления в свою пользу.

СО за ИП рассчитываются от величины дохода. Доход для расчета СО предприниматели определяют самостоятельно с учетом установленных пределов – от 1 МЗП до 7 МЗП. Ставка СО «стандартная» – 3,5%.

Зачастую ИП производят уплату СО исходя из 1 МЗП (по минимальному порогу). Соответственно, с ростом МЗП в 2022 году, эти пределы увеличиваются в тенге на 40%. По оф. ответам никаких изменений в расчете СО не планируется.

Рассмотрим на двух примерах расчет СО за ИП при минимальном и максимальном уровне дохода, сравним с расчетом 2021 года, чтобы понять, как изменятся значения.

Показатель | | | ||

СО за ИП min | 1 МЗП* 42 500 * 3,5% | 1 488 тенге | 1 МЗП** 60 000 * 3,5% | |

СО за ИП max | 7 МЗП 297 500 * 3,5% | 10 413 тенге | 7 МЗП 420 000 * 3,5% | 14 700 тенге |

*1 МЗП в 2021 году = 42 500 тенге;**1 МЗП в 2022 году = 60 000 тенге

Таким образом, в 2022 году ИП, уплачивающие СО в свою пользу по нижнему пределу (исходя из 1 МЗП), будут ежемесячно уплачивать 2 100 тенге, что на 40% больше той суммы, которую они платили ранее.