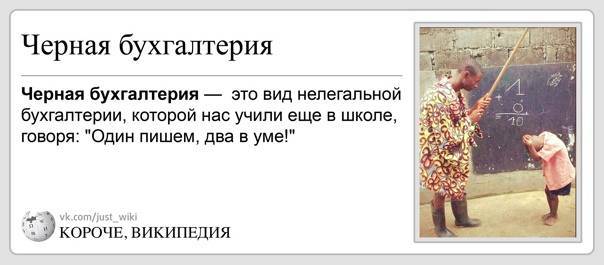

Двойная и черная бухгалтерии

В бухгалтерском деле множество понятий, но два из них известны даже очень далеким от бумажного дела, людям. Все знают эти понятия наизусть, но особо никто не видит в них разницы. Хотя суть, в принципе, понятна всем правильно – это сокрытие доходов, расходов, обман и хищение финансовых средств.

Давайте немного подробнее остановимся на каждом понятии.

«Двойная»

Двойная бухгалтерия – это часть теневой экономики. И хотя многие считают, что двойная бухгалтерия – это когда одни записи предоставляются для проверок, а остальные – для себя. Это не совсем так. Делая двойную запись и в дебет, и в кредит, бухгалтера немного путают итоги. Кстати, именно двойная запись формирует связи между активами и пассивами.

Подытожить данный раздел хочется такими предположениями, которые возникали в течение двух столетий. Почему подобный вид бухгалтерии называется «двойная бухгалтерия»?

- Отражение в двух счетах: и по дебету, и по кредиту.

- Как выход из одного счета и вход в другой.

- Одно лицо – отдает, другое – принимает.

- Ну, и конечно же, как сокрытие от проверок.

«Черная»

А теперь рассмотрим такое понятие как «черная бухгалтерия». Это, во-первых, заработная плата сотрудников, в так называемых «конвертах». Также сюда относят неучтенные товары, активы, пассивы и наличные средства. Целью этих махинаций является уменьшение расходов налогообложения.

Черная, как и двойная бухгалтерия, используется теневой экономикой уже много лет. И в реальности, ведение такого рода бухгалтерии присуще более 60% предпринимателей.

Оставаясь в тени, данные черной бухгалтерии остаются в доступе для ограниченного количества сотрудников. А за пределы фирмы она вообще не выходит никогда.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель – все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

С какой целью и как ведут черную бухгалтерию

Цели и причины появления на предприятиях черной бухгалтерии:

- желание руководства сократить объем налоговой нагрузки;

- недостаточный уровень профессионализма бухгалтера, который, чтобы не доводить этот факт до работодателя, не проводит в учете часть документов;

- сотрудничество с недобросовестными контрагентами, которые не предоставляют полный комплект документов, необходимых для отражения операции в учете;

- использование нелегальных схем получения заказов, оформления разрешительной документации в обход законодательных норм, что требует вливания неучтенных наличных средств в больших объемах.

Уход предприятий частично или полностью в теневой сектор экономики в ряде случаев обусловлен коррупционной составляющей в органах власти. Искоренение взяточничества на государственном уровне будет способствовать ликвидации незаконного обращения наличности в бизнесе.

Кто может вести черную бухгалтерию

Уровень организации двойной бухгалтерии в учреждениях зависит от масштабов деятельности и степени вовлеченности в теневые структуры. На малых предприятиях весь неофициальный учет может вестись самим руководителем в записной книжке. Крупные юридические лица иногда доходят до уровня полноценного тайного бухгалтерского учета с использованием программных продуктов, двойной записи на счетах учета, отчетами. Вся информация скрывается от посторонних глаз путем ограниченного допуска лиц к работе с данными, безопасность обеспечивается посредством выделения бухгалтерии отдельного сервера, который в любой момент может быть спрятан от контролирующих органов.

За организацию двойного учета на предприятии может отвечать не только руководитель, но и главный бухгалтер или отдел бухгалтерских работников.

Особенностью черной бухгалтерии является то, что она ведется по тем же принципам и правилам, что и официальная. Проводятся инвентаризации неучтенных активов, объединяются данные официального учета и неофициального для отражения полной картины финансового состояния предприятия. Такие организации по данным налоговых деклараций могут относиться к категории убыточных, фактическая же их прибыль может рассчитываться в миллионах.

Способы ведения

Приемы, используемые черной бухгалтерией:

- Осуществление части операций с привлечением фирм-однодневок.

- Перевод значительных сумм в оффшор.

- Незаконное обналичивание денег.

- Выплата всей суммы заработка работникам неофициально или проведение по официальным документам минимального оклада с доплатой оставшейся суммы «в конверте». Это так называемая серая зарплата.

- Фиктивные поставки.

- Составление подложной документации с использованием поддельных печатей.

Заподозрить наличие теневых зарплатных схем можно, если наемные работники предприятия были переведены на должности с существенным понижением заработной платы, при несоответствии внешнего вида сотрудников их уровню доходов. При анализе объявлений о наборе людей на вакантные должности сигналом для контролирующих органов является ситуация, когда заявленный размер заработка отличается от фактически переводимого на карту сотрудникам.

СПРАВОЧНО! Подозрения могут вызывать миллионные обороты предприятия и сохранение минимального уровня оплаты труда наемных работников.

Привлечение к ответственности работодателей в таких ситуациях может быть основано на свидетельских показаниях бывших сотрудников или на документации, отражающей осуществление незаконных операций, изъятой в ходе контрольных мероприятий. Существуют и схемы обналичивания средств с использованием инструмента фиктивного завышения заработка наемного персонала. Отражение в официальных источниках уровня доходов может потребоваться для оформления на сотрудников кредитов в «дружественных» банках.

В числе инструментария предпринимателей, практикующих двойную бухгалтерию, числятся:

- оформление фиктивных документов на инвалидность работников;

- работа с предпринимателями на спецрежиме по гражданско-правовому договору;

- подача нулевых налоговых деклараций при наличии факта приобретения или продажи объектов недвижимости или транспортных средств;

- отсутствие в декларациях сведений о произведенных экспортно-импортных операциях;

- завышение суммы налогового вычета по НДС и частое обращение за возмещением из бюджета;

- оформление большого количества кредитов и займов, общая сумма которых существенно превышает объем выручки;

- обращение к услугам сторонних компаний по ведению бухгалтерского учета при отсутствии фактической деятельности;

- ведение деятельности, которая не соответствует указанным в регистрационных документах направлениям работы.

Кто ведет?

На различных предприятиях незаконный бухгалтерский учет поставлен по-разному. Естественно, никаких нормативных документов, регламентирующих его ведение, нет, потому что юридически неправомерной является сама черная бухгалтерия. Как вести такой учет на предприятии, решает собственник.

Некоторые руководители делают это лично, занося пометки в блокнотики или тетрадки. Такое ведение практикуется на фирмах, где обороты достаточно небольшие, а людей числится немного.

В компаниях покрупнее эту работу перепоручают главному бухгалтеру, который параллельно с белым учетом занимается и черным.

На действительно крупных предприятиях таким делом занимается вообще отдельный человек. Чаще всего это какое-нибудь доверенное лицо руководства или родственник.

Главное – осторожность во всем

Эксперты журнала «Московский бухгалтер» провели опрос, который показал, что большинство столичных бухгалтеров работают с сомнительными документами. Примерно половина из них хранит финансовые бумаги прямо на рабочем месте, надеясь на русское авось, а вторая половина их прячет.

На вопрос: «Где вы храните документы, которые не следует видеть проверяющим?», большинство бухгалтеров отвечать по телефону или электронной почте отказались

Понятное дело: меры предосторожности никогда не бывают лишними. Поэтому со всеми пришлось встретиться лично и подальше от офисов, в которых они работают

Бухгалтер Валентина Дорская:

Пять лет назад я устроилась на новую работу в коммерческую компанию. Это был так называемый неофициальный холдинг, поскольку учет велся одновременно по девяти фирмам. У прежнего бухгалтера дела были в ужасном беспорядке. Сейф заменяла обыкновенная тумбочка, которая закрывалась на скрепку. Там хранились все девять печатей с подушечками и чернилами по каждой фирме, касса и долговые расписки. А на стеллаже были аккуратно расставлены папки с приказами, договорами и учредительными документами по всем фирмам.

Кроме того, кабинет бухгалтера находился напротив входа в офис, рядом с лифтом. А дверь не закрывалась на ключ, так что попасть в бухгалтерию мог каждый. Да и защиты на компьютере не было никакой!

Зачем нужна черная бухгалтерия?

Для чего же нужны такие ухищрения? Зачем люди сознательно идут на подобные правонарушения и еще фиксируют их на носителях? Не проще ли вести только белую бухгалтерию и спать спокойно? Или же не хранить никакие данные, которые могут быть обнаружены?

Ответы на эти вопросы просты. Конечно, проще и правильнее все делать по закону. Однако для многих над страхом совершить правонарушение превалирует банальная жадность. Владелец бизнеса хочет утаить свои доходы от государства, чтобы не платить налоги в бюджет. Однако он не доверяет никому из своих подчиненных. Поэтому приходится записывать все совершаемые операции, чтобы не запутаться.

Еще хуже обстоит дело, если на предприятии несколько соучредителей. Все они могут подозревать друг друга в махинациях и желании нажиться за счет других компаньонов, но налоги все-таки платить в полном объеме не хотят. Вот и приходится им, чтобы контролировать в том числе друг друга, иметь человека, который ведет черную бухгалтерию.

С чего все началось

Историй ведения черной бухгалтерии множество! Любому предпринимателю известно, что для того, чтобы получить побыстрее какую-нибудь важную бумажку, выиграть тендер на поставку товара, просто завоевать расположение чиновника или клиента, нужно правильно обратиться к правильному человеку.

И с пустыми руками тут делать нечего. Подарки, презенты, обед в ресторане или другие радости жизни, которые никак, ни под каким предлогом не провести по документам. Или документов нет. А расход есть. Поэтому появляется «ЧЕРНАЯ бухгалтерия».

Поэтому, если вам предлагают такую работу — вы можете сделать выводы! О том, кто и как пробовал «уходить от налога» любят рассказывать сами налоговики. Мы собрали несколько интересных историй для того, чтобы оценить находчивость и посмеяться всем вместе!

Основано на реальных событиях

История 1. Мобильная и неординарная

Компьютеры сотрудников финансовой службы соединялись по беспроводной сети с сервером в автомобиле. Таким образом компания эффективно защищала себя от возможного изъятия компьютеров в случае ревизии. Если вдруг неожиданно приходили ревизоры (а в этой компании дважды проходила выемка), то машина спокойно уезжала с парковки вместе со всеми данными. Связь с сервером потеряна, а в компьютерах работников только Word и «Косынка».

История 2. Без окон, без дверей

Никто из сотрудников даже не предполагал, что за неприметной дверью ведут учет нескольких компаний и рассчитывают зарплату персоналу. Знал только охранник. Он в случае внезапной проверки должен был закрыть дверь в «электрощитовую» снаружи.

История 3. Запароленные данные

Но даже если персональный компьютер и окажется в руках проверяющих, то открыть данные будет не так просто – они все под паролем. И если его взломать, то компьютер превратит все данные в нечитаемые символы. «Это такую специальную программу придумали наши айтишники», – похвасталась главбух.

Курьёз — всерьёз

Приглашаем вас немного отдохнуть и поделиться смешными историями и случаями из своей практики. Смех продлевает жизнь, поэтому давайте смеяться!

Начальник экзаменует нового бухгалтера: — Вы умеете вести двойную бухгалтерию? — А зачем? Ведь это устаревший метод, — отвечает новичок. — На последнем месте работы я внедрил новаторскую форму учета — тройную бухгалтерию. Ведутся три книги: одна для хозяина, в которую записываются фактические доходы; вторая — для держателей акций, не показывающая никаких доходов; и третья — с одними убытками, для налоговой инспекции.

Не веди двойной бухгалтерии — можешь прогореть!Одна бухгалтерия нужна для отчета перед налоговой инспекцией, другая — для отчета перед акционерами, третья — для аудиторов, четвертая — для Центробанка, пятая — для иностранных партнеров, шестая — чтобы плакаться перед рэкетом, седьмая — для того, чтобы не запутаться в первых шести, восьмая — чисто для себя, девятая — та, по которой работает ваша компьютерная программа, десятая — чтобы отражать реальное состояние дел.

Директор спрашивает бухгалтера: «Где деньги?» Бухгалтер, распахивая толстенную папку: «Сейчас я Вам все объясню!» Директор, захлопывая папку: «Объяснить я сам могу. А деньги где?!»

И вышли богатыри Дебет и Кредит на честный и равный бой не на жизнь, а на смерть. И «стояли» они супротив друг друга дни и ночи покуда бухгалтер не свела баланс в двойной бухгалтерии…

Опытные люди говорят, что «с первого взгляда налоги трудно полюбить, вот и приходится присмотреться, пару раз обойти»…

Несколько часов назад загорелось здание налоговой. Граждане помогали кто чем мог: кто углем, кто дровами, а кто бензином…

Посмеёмся все вместе… ведь как известно, одна хорошая шутка и минутный смех равны 15-ти минутному отдыху!

Отличие черного и белого учета

Понять разницу между обычным учетом и незаконным достаточно просто. Нормальная бухгалтерия подразумевает полное соответствие между совершаемыми операциями (торговлей, арендой, оказанием услуги т. д.), их отражением в первичных документах предприятия, дальнейшим периодическим подведением итогов и отображением их в соответствующих отчетах, а также сдачей соответствующих документов и деклараций в налоговую службу. И, конечно, своевременную уплату положенных сумм в бюджет.

Незаконный же учет по способу своего оформления операций мало чем отличается от белого. Вся разница в том, что белая и черная бухгалтерия ведется с совершенно противоположными целями. Конечным результатом последней является сокрытие реальных доходов предприятия и недоплата государству налогов. То есть ни в каких официальных отчетах черная бухгалтерия не отражается. Таким образом от государства могут утаиваться достаточно крупные суммы денег, что является серьезным нарушением законодательства.

Удаленная бухгалтерская работа

Отдельно хочется отметить наличие такого вида бухучета, как удаленная бухгалтерия. Это актуальная бухгалтерия на сегодняшний день, так как век компьютерных технологий наступил. Работа удаленно подойдет для малых предприятий, которым необязательно держать штат бухгалтеров.

Среди преимуществ можно выделить такие:

- более дешевая оплата труда;

- возможность связываться по телефону, компьютерным приложениям, почте;

- нет необходимости выделять кабинет;

- наличие юриста.

Решать вам – удаленный или реальный специалист нужен для дела. Но информация еще никому не вредила. Плательщикам УСН подойдет точно.

Ответственность за ведение двойной бухгалтерии

Ведение двойной бухгалтерии в административном праве относится к группе грубых нарушений требований к учету, ответственность регулируется нормами ст. 15.11 КоАП. За первый случай нарушения к должностному лицу будет применено наказание в форме наложения штрафа в размере 5-10 тысяч рублей. За повторение действий, за которые уже был факт привлечения к ответственности, будет повышен размер административного штрафа до значения 10-20 тысяч рублей. Дополнительной мерой воздействия может быть дисквалификация на срок 1-2 лет.

ВАЖНО! Нарушение будет признано грубым, если налоги или показатели отчетности были занижены на 10% и более в денежном эквиваленте, если в учете зафиксированы фиктивные операции или отчетность не отражает всех результатов деятельности предприятия. Законодатель дает предприятиям возможность избежать административного наказания

Для этого организация должна подать уточненную налоговую декларацию и произвести оплату рассчитанного налогового обязательства. Обязательным условием освобождения от ответственности виновных должностных лиц является перечисление пеней, которые начисляются вследствие искажения сведений в бухгалтерском учете

Законодатель дает предприятиям возможность избежать административного наказания. Для этого организация должна подать уточненную налоговую декларацию и произвести оплату рассчитанного налогового обязательства. Обязательным условием освобождения от ответственности виновных должностных лиц является перечисление пеней, которые начисляются вследствие искажения сведений в бухгалтерском учете.

Второй вариант устранения угрозы применения штрафных санкций – самостоятельное исправление ошибок до момента утверждения финансовой отчетности путем подачи пересмотренного комплекта отчетов.

При умышленном уклонении от уплаты налогов к нарушителям применяются нормы ст. 199 УК РФ:

- При крупном размере ущерба штраф предусмотрен в размере 100-300 тысяч рублей.

- Альтернативным вариантом наказания может быть назначение к уплате суммы годового или двухгодового размера заработка виновного лица.

- Вместо материальных форм наказаний могут назначаться принудительные работы, в дополнение накладываются ограничения по выбору мест работы: запрещено занимать определенные должности до 3 лет с момента установления ограничительных норм.

- Возможен вариант лишения свободы до 2 лет, совмещенный с ограничением в выборе направлений трудовой деятельности на период, равный 3 годам или менее (допускается снятие ограничения по занимаемым должностям).

ОБРАТИТЕ ВНИМАНИЕ! За неуплату страховых взносов применяются меры ответственности к должностным лицам, как и в случаях с неуплатой налоговых обязательств. При особо крупных размерах нанесенного ущерба незаконной деятельностью или участии в сговоре группы лиц законодатель предусмотрел другую линию наказаний:

При особо крупных размерах нанесенного ущерба незаконной деятельностью или участии в сговоре группы лиц законодатель предусмотрел другую линию наказаний:

- Штраф в денежном выражении равен 200-500 тысяч рублей.

- Вместо фиксированной ставки штрафа может назначаться мера ответственности в сумме заработка виновного лица за 1-3 года.

- Альтернатива материальным взысканиям – работы принудительного характера в течение 5 лет (или меньше) с ограничением в устройстве на работы по некоторым должностям.

- Другая форма наказания – лишение свободы. Эта мера может применяться на срок до 6 лет, допускается объединение нормы с ограничением по перечню занимаемых должностей на протяжении 3 лет.

ВАЖНО! При погашении недоимок и в первом случае признания вины должностное лицо может быть освобождено от наказаний по нормам УК РФ. При махинациях с денежными средствами, сокрытии их или имущественных активов к виновному лицу будут применены положения ст

199.2 УК РФ

При махинациях с денежными средствами, сокрытии их или имущественных активов к виновному лицу будут применены положения ст. 199.2 УК РФ.

Звенья одной цепи

Ни Налоговый кодекс, да и никакой другой

официальный документ, не содержит термина

«черная бухгалтерия» и прямо не описывает

присущих ей признаков. Государственные

органы оперируют менее «криминальными»

словами. Со временем одно понятие заменялось

другим, в итоге термин «недобросовестность»

ввиду невозможности его точного определения

Постановлением ВАС РФ от 12.10.2006 г № 53

был заменен на понятие «необоснованная

налоговая выгода» – другими словами выгода,

полученная от операции, целью которой

является исключительно минимизация налоговых

платежей, снижение налоговой ставки,

получения дополнительных вычетов или право

вернуть уплаченный налог из бюджета. Однако

всем понятно, что ни одно из этих явлений

невозможно без применения «черных»

бухгалтерских записей.

Если есть подозрения, что в организации

практикуются «серые» зарплаты, значит, там

есть неучтенная наличность, то есть эта

организация пользуется услугами по

обналичиванию денежных средств и среди ее

контрагентов есть «фирмы-однодневки»

Схемы «двойной» бухгалтерии реализуются с

теми или иными вариациями, но в целом ничего

нового не придумано: проведение операций

через «фирмы-однодневки», обналичивание

денежных средств или увод их из оборота

через оффшоры, выплата «серых» зарплат и

организация фиктивных поставок по подложным

документам с целью снижения налогооблагаемой

базы. И, как правило, все это происходит «в

одном флаконе». Таким образом, признаки

одного правонарушения, так или иначе,

указывают на наличие в организации системы

«черной бухгалтерии». Выявить, доказать и

пресечь весь этот комплекс нарушений – и

есть основная задача государства, поэтому в

систему противодействия нарушениям и

выявления теневой стороны бизнеса в целом

вовлечены практически все структуры: банки,

налоговые и правоохранительные органы, а

также суды и даже сами налогоплательщики.

Для каждого этапа контроля «сбор информации

– проверка – выявление нарушения –

доказательство» и, соответственно, для

каждого участника, законодательно либо

самостоятельно разработаны свои нормативные

документы, устанавливающие общие признаки,

по которым можно сделать выводы о наличии

нарушений или риске его возникновения. К

сожалению, выявленные новые схемы и признаки

нарушений, как правило, широко не

разглашаются и остаются в делах арбитражных

судов, что делает их малодоступными для

последующего изучения и анализа, в том числе

и самими налогоплательщиками с целью

исключения подобных ситуаций на своем

предприятии.

Версии онлайн-бухгалтерии

Среди версий бухгалтерии следует выделить три основные:

- Базовая.

- Профессиональная.

- Корпоративная.

Если ПРОФ и КОРП – это профессиональные и корпоративные версии, предназначенные для огромного количества филиалов или для нескольких пользователей. В общем, для крупного бизнеса. А здесь, в этой статье мы рассматриваем малый, УСН, поэтому более подробно расскажем о версии «базовая бухгалтерия».

Базовая версия работы 1-С

Базовая бухотчетность осуществляет учет и контроль за бухгалтерией и налоговой отчетностью фирмы. Ей может пользоваться только один пользователь. И ряд ограничений, присущий данному виду бухучета, выглядит так:

- запрещение варианта «клиент-сервер»;

- невозможность ведения нескольких фирм в одной базе.

Подходит ли базовая версия для плательщиков УСН? Определенно, да! Но все же лучше дополнительно подписаться на «Бератор».

Но для малых предприятий базовая – не самый плохой вариант. Простая бухгалтерия, в том числе базовая, использует особый план – план счетов. Вот о нем мы дальше и поговорим.

Место ведения

Оформляются и хранятся данные о незаконных сделках в разных местах, опять же, в зависимости от того, кто их ведет и каковы объемы совершаемых операций.

Если этим занимается директор, то все может происходить прямо у него в кабинете.

При ведении параллельно белого и черного учета главным бухгалтером все операции и подтверждающие их данные находятся в офисе у него.

Если же объемы незаконной деятельности большие, а черная бухгалтерия — это епархия отдельного сотрудника, то чаще всего все это находится в отдельном кабинете, иногда очень тщательно замаскированном под какое-нибудь подсобное помещение. Другие работники предприятия могут даже не догадываться о том, что на фирме существует двойной учет.

Последнее слово – за судом

В случае возникновения претензий со

стороны налоговых органов, налогоплательщику

придется доказывать свою правоту в суде. При

рассмотрении подобных дел служители Фемиды

оперируют всем известным Постановлением ВАС

РФ от 12.10.2006 г № 53, в котором

определены свои признаки необоснованной

налоговой выгоды:

-

налогоплательщик не мог реально

осуществить операцию с учетом времени,

местонахождения имущества или объема

материальных ресурсов, экономически

необходимых для производства товаров,

выполнения работ или оказания услуг;

-

у налогоплательщика отсутствуют

необходимые для выполнения операции

управленческий или технический персонал,

основные средства, производственные

активы, складские помещения, транспорт;

-

для целей налогообложения учитываются

только те операции, которые

непосредственно связаны с возникновением

налоговой выгоды, хотя для данного вида

деятельности также требуется совершение

и учет иных хозяйственных операций;

-

совершены операции с товаром, который не

производился или не мог быть произведен

в объеме, указанном налогоплательщиком в

документах бухгалтерского учета; -

сделка предусматривает особые формы

расчетов и сроки платежей,

свидетельствующие о групповой

согласованности операций; -

организация создана незадолго до

совершения хозяйственных операций;

-

участники сделок взаимозависимы; -

хозяйственные операции выполняются

неритмично; -

нарушено налоговое законодательство в

прошлом; -

операция носит разовый характер; -

операции выполнены не по местонахождению

налогоплательщика; -

расчеты осуществлены с использованием

одного банка; -

произведены транзитные платежи между

участниками взаимосвязанных

хозяйственных операций; -

при осуществлении хозяйственных операций

использованы посредники.

Необходимо помнить, что ни один из этих

признаков в отдельности не доказывает

получения необоснованной выгоды и применения

схем «черной бухгалтерии», для этого нужна

их совокупность, однако количество и их так

же нигде не оговорено. То есть, при

одновременном наличии нескольких признаков,

сделка все может быть признана судом

недействительной, а в бюджет будет взыскана

сумма необоснованно заниженного налога, а

также штраф и пени.