Другой комментарий к статье 69 Бюджетного Кодекса РФ

Для того чтобы охарактеризовать сущность осуществления государством бюджетных расходов, необходимо их классифицировать по определенным признакам. До 1 января 2008 г. БК РФ содержал легальное разделение всех бюджетных расходов, исходя из их экономической сущности, на текущие и капитальные. Группировка расходов бюджетов на текущие и капитальные устанавливалась Экономической классификацией расходов бюджетов РФ, установленной в приложении 6 к Федеральному закону от 15 августа 1996 г. N 115-ФЗ “О бюджетной классификации Российской Федерации”. Предполагалось, что капитальные расходы из состава экономической классификации расходов бюджетов Российской Федерации следует, что к капитальным расходам относятся группы 300 “Поступление нефинансовых активов”, 500 “Поступление финансовых активов” и 600 “Выбытие финансовых активов”. Часть средств, направляемых на инновационные и инвестиционные цели, в том числе на цели, связанные с государственными гарантиями частным инвесторам, могли быть выделены в расходной части бюджета в специальный раздел – бюджет развития, средства которого использовались исключительно на конкурсной основе.

В отличие от капитальных, текущие расходы – это расходы, осуществляемые по следующим основным направлениям: финансовое обеспечение текущего функционирования органов государственной власти и органов местного самоуправления; финансирование бюджетных учреждений; оказание государственной поддержки нижестоящим бюджетам; оказание государственной поддержки отдельным отраслям экономики на текущее функционирование.

Также все бюджетные расходы можно классифицировать по территориальному признаку на федеральные, расходы субъектов Федерации, муниципальные расходы.

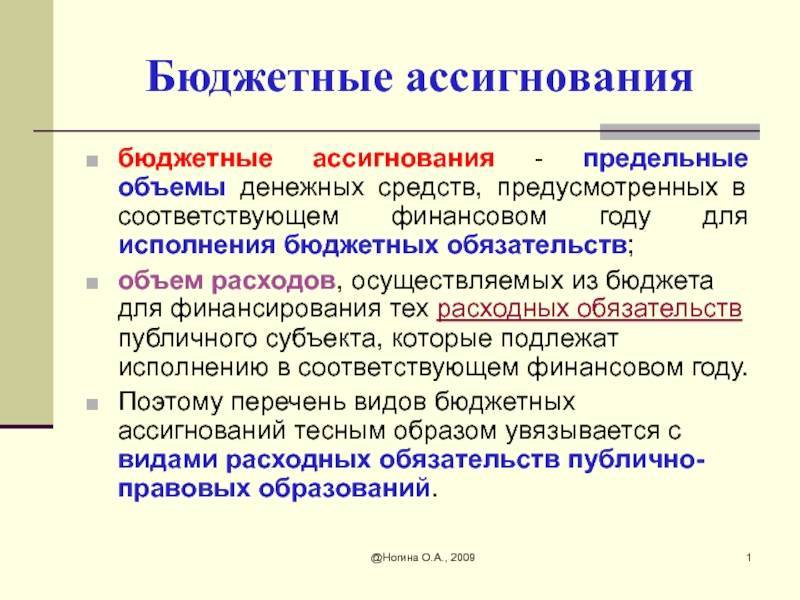

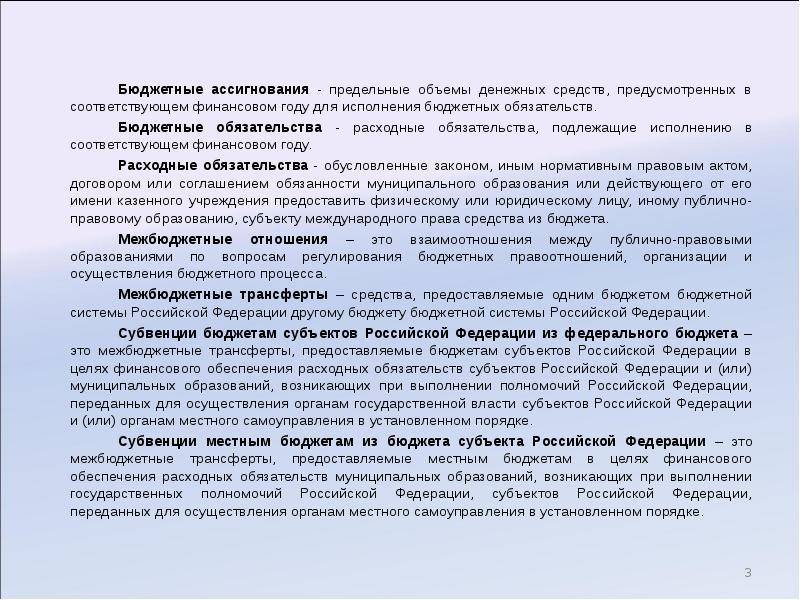

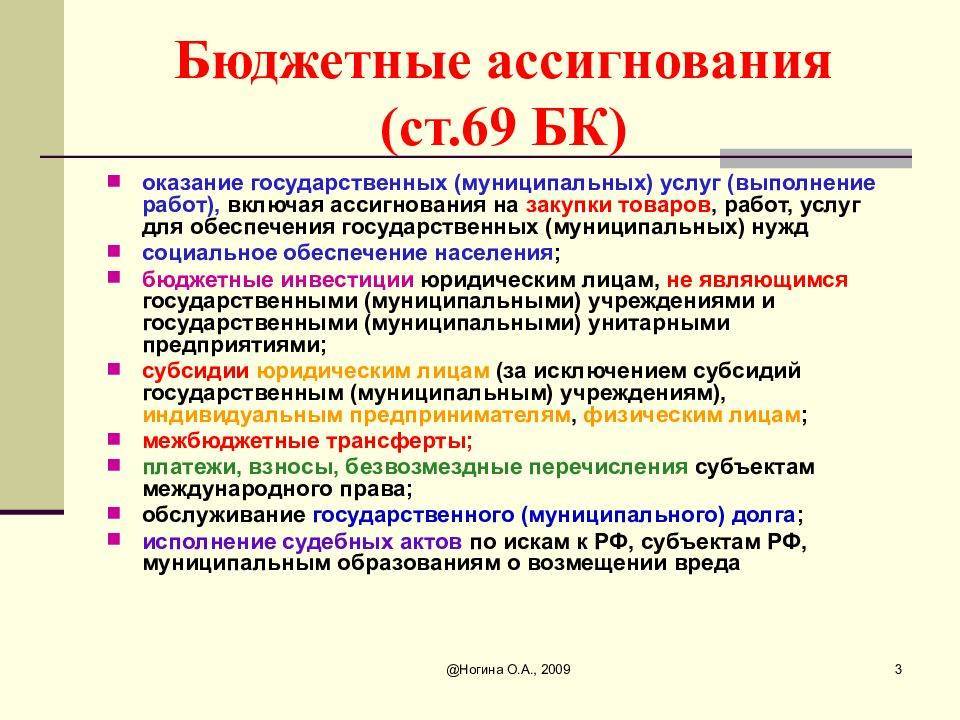

Бюджетные расходы классифицируются в зависимости от формы их осуществления. С 1 января 2008 г. расходование средств бюджета осуществляется посредством бюджетных ассигнований. Под ассигнованиями понимаются четко определенные суммы денежных средств, выделяемые из централизованных и децентрализованных фондов денежных средств на определенные цели. Бюджетное ассигнование представляет собой установленную бюджетной росписью на данный финансовый год предельную сумму денежных средств, направляемую из бюджета различным получателям бюджетных средств (бюджетным учреждениям и прочим), которые могут использовать данные финансовые ресурсы на определенные цели. Примечательно, что в ст. 69 БК РФ содержится закрытый перечень видов бюджетных ассигнований. Данная норма означает, что расходование средств бюджета как основного финансового фонда может осуществляться только в формах, прямо установленных БК РФ. Выделяются следующие виды бюджетных ассигнований, направленных на:

– оказание государственных (муниципальных) услуг, включая целевые ассигнования на оплату государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд;

– социальное обеспечение населения;

– предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

– предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг;

– предоставление межбюджетных трансфертов;

– предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

– обслуживание государственного (муниципального) долга;

– исполнение судебных актов по искам к Российской Федерации, субъектам Российской Федерации, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

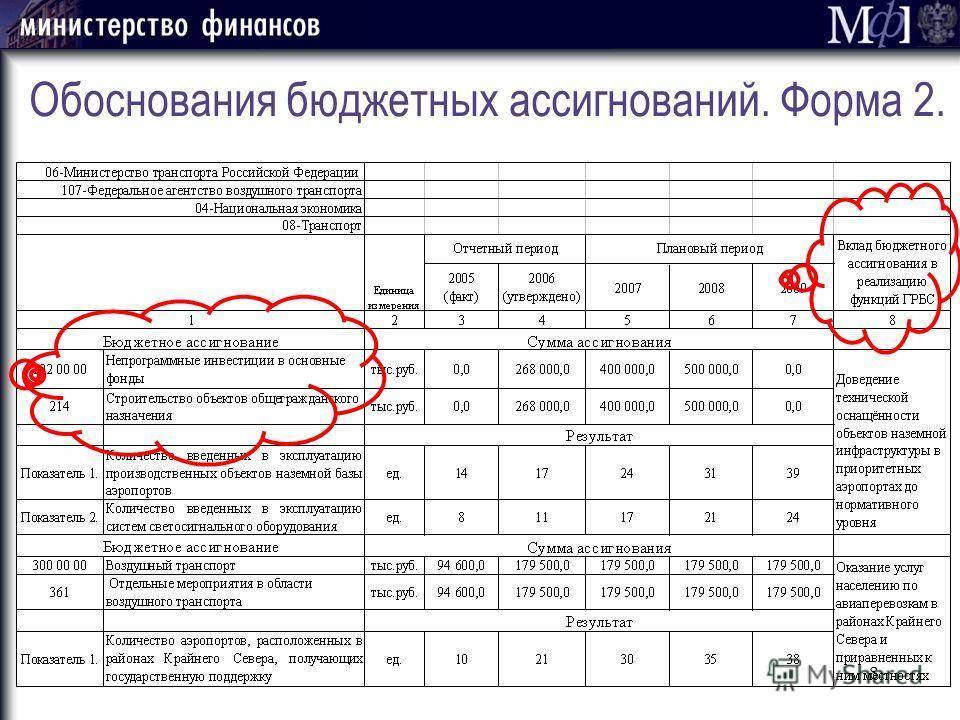

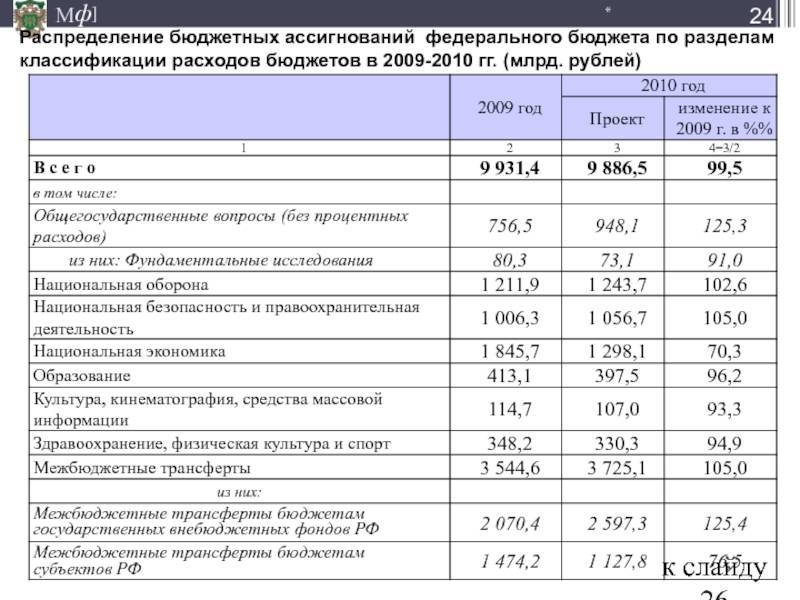

Например, общая группировка расходов по разделам функциональной классификации расходов бюджетов РФ предусмотрена в приложении N 8 к Федеральному закону “О федеральном бюджете на 2007 год”. В приложении N 10 к указанному Федеральному закону предусмотрены суммы ассигнований в рамках ведомственной классификации расходов. Например, Главному управлению специальных программ Президента Российской Федерации направляются ассигнования в размере 16 500 тыс. рублей, в том числе на здравоохранение и спорт, внепрограммные инвестиции в основные фонды и строительство объектов общегражданского назначения.

Основное понятие бюджета на государственном предприятии

Бюджетные ассигнования – это права, которые могут предоставляться руководителям на предприятиях. В последующем начальники будут самостоятельно расходовать все денежные средства на конкретные цели. При этом необходимо помнить, что бюджет будет учитываться во время составления сметы на учреждение.

Бюджетные ассигнования для дальнейшего расходования на предприятии получают исключительно из определенных источников. Все зависит от ведомственной подчиненности, территориального расположения и наличия функций, которые должны выполнять организации

Также особенное внимание обращается на целесообразность дальнейшего распределения расходов из полученного бюджета

Оказание государственных услуг

Эксперты в сфере экономики и финансов выносят в отдельную категорию те ассигнования, которые касаются оказания услуг со стороны государства. Среди них:

- Субсидии автономным учреждениям и организациям. В данном случае ассигнования – это субсидии, выделяемые для возмещения затрат на оказание ими государственных услуг юридическим либо физическим лицам.

- Выделение субсидий некоммерческим структурам на оказание государственных услуг.

- Выделение средств для четкого выполнения функций бюджетными учреждениями.

- Оплата закупок товаров, определенных работ, необходимых для нужд государства. В этот список можно включить различные инвестиции в объекты муниципальной собственности, разработку и закупку военной техники, закупку товаров для пополнения материального резерва и пр.

Главные принципы ассигнования бюджетных учреждений

Сегодня можно выделить основополагающие принципы, которыми руководствуются все государственные учреждения и предприятия.

- Бюджетные ассигнования тратятся только после утверждения сметы. Они имеют плановый характер, поэтому в каждый отчетный период начальники предоставляют руководителям отчеты.

- Ассигнования могут выделяться после того, как предприятие составит план, где будут обозначены все средства, которые были получены ранее.

- Что касается расходов, то они проводятся исключительно в установленных рамках, а также должны быть утверждены сметой. При этом начальники не могут тратить денежные средства на расходы, которые не были предусмотрены предоставленной сметой.

- Расходы, которые указаны и обозначены в смете, в обязательном порядке должны быть распределены по разновидностям, а также направлениям.

- Бюджетные ассигнования имеют целевой характер, поэтому могут обеспечиваться при помощи единой классификации бюджета.

- При расходовании средств, которые относятся к бюджетным, необходимо придерживаться строгой экономии.

Финансирование деятельности казенного учреждения.

В силу ч. 2 ст. 161 БК РФ финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы.

Согласно ч. 5 ст. 161 БК РФ заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся от имени РФ, субъекта РФ, муниципального образования в пределах доведенных казенному учреждению лимитов бюджетных обязательств, если иное не установлено БК РФ, и с учетом принятых и неисполненных обязательств.

Нарушение казенным учреждением данного требования при заключении государственных (муниципальных) контрактов, иных договоров является основанием для признания их судом недействительными по иску органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, в ведении которого находится это казенное учреждение.

Должностное лицо, ответственное за нарушение, указанное в ст. 15.15.10КоАП РФ. Согласно ст. 2.4 КоАП РФ под должностным лицом понимается, в частности, лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных организациях, а также в Вооруженных Силах, других войсках и воинских формированиях РФ.

Следовательно, именно то лицо, которое соответствует данным критериям, и будет подлежать привлечению к ответственности по ст. 15.15.10 КоАП РФ. Например, Магаданский областной суд в Решении от 29.01.2018 № 12-459/2017 рассмотрел случай превышения Министерством природных ресурсов и экологии Магаданской области лимита бюджетных обязательств. Согласно Положению о министерстве природных ресурсов и экологии Магаданской области министерство возглавляет министр, обеспечивая соблюдение финансовой дисциплины. Поэтому к ответственности был привлечен министр, который, являясь должностным лицом, наделенным организационно-распределительными функциями, в нарушение ч. 3 ст. 219 БК РФ принял бюджетные обязательства в размере, превышающем утвержденные лимиты бюджетных обязательств.

Случаи применения ст. 15.15.10 КоАП РФ. В пункте 2 Представления Счетной палаты РФ от 31.05.2016 № ПР 10-167/10-04 приведен случай привлечения к ответственности, когда в целях выполнения работ по текущему ремонту искусственных сооружений на автомобильной дороге казенное учреждение заключило государственный контракт стоимостью 181 058,3 тыс. руб., в том числе стоимостью работ на 2015 год – 3 911,9 тыс. руб., при этом соответствующие лимиты бюджетных обязательств учреждению в 2015 году не доводились.

Верховный суд Республики Дагестан в Решении от 05.05.2017 № 21-219/2017 признал правомерным применение ст. 15.15.10 КоАП РФ в случае, когда отдел МВД принял бюджетные обязательства сверх доведенных лимитов бюджетных обязательств на 2015 год в сумме 460 000 руб., в том числе по расчетам за поставленный природный газ – в сумме 360 000 руб., по расчетам за потребленную энергию – в сумме 100 000 руб.

АС ВВО в Постановлении от 15.12.2015 № Ф01-5201/2015 согласился с привлечением к административной ответственности казенного учреждения, которое в 2013 году сверх доведенных лимитов бюджетных обязательств заключило 66 договоров на осуществление расходов по кодам 320-0305-2026700-242-221 «Услуги связи», 320-03052026700-244-223 «Коммунальные услуги», 320-0305-2026700-242-225 «Работы, услуги по содержанию имущества», 320-0305-2026700-244-244-225 «Работы, услуги по содержанию имущества», 320-0305-2026700-242-226 «Прочие работы, услуги», 320-0305-2026700-244-226 «Прочие работы, услуги», 320-0305-2166700244-226 «Прочие работы, услуги».

Магаданский областной суд в Решении от 30.03.2018 № 12-22/2018 признал правомерным применение ст. 15.15.10 КоАП РФ в ситуации, когда в результате заключения государственного контракта Миндортрансом Магаданской области были приняты бюджетные обязательства в сумме 19 034 руб. за счет средств федерального бюджета при отсутствии лимитов бюджетных обязательств по соответствующей целевой статье.

Использование бюджетных ассигнований из резервного фонда

Бюджетом страны предусмотрена еще одна статья – «Резервный фонд», которая планируется в размере не более 1 % всех расходов бюджета. Денежные средства указанной статьи используются на финансирование чрезвычайных и непредвиденных расходов.

Использовать резервный фонд на выплату бюджетных ассигнований возможно только на основании указов и распоряжений Президента РФ. Запрещено использовать бюджетные ассигнования резервного фонда на финансирование проведения выборов или референдумов. Кроме того, бюджетные ассигнования из резервного фонда могут пойти на предупреждение и устранение чрезвычайных ситуаций, стихийных бедствий и их последствий при решении Правительства РФ.

В заключении хотелось бы отметить, что бюджетные ассигнования – это необходимый инструмент поддержания социальной сферы общества на высоком уровне. Незащищенные слои населения вправе получать от государства достойную поддержку, равно как и добросовестные предприниматели, уплачивающие налоговые обязательства в бюджет.

Таким образом, только грамотное планирование бюджета страны поможет сформировать необходимый объем ассигнований и осуществлять содействие во всех сферах жизни общества.

- Разница между лимитами и ассигнованиями

- Лимиты бюджетных обязательств

- Чем отличаются лимиты от ассигнований

- Что такое ассигнования из бюджета

- Что такое лимиты бюджетных обязательств

Разница между лимитами и ассигнованиями Ассигнования – это государственные денежные средства, которые передаются на выполнение определенного проекта в рамках федерации или региона, а также для осуществления деятельности юридическими лицами. Необходимо сказать, что это два совершенно разных понятия, относящихся к неодинаковым операциям. Так, лимит представляет собой ограничение чего-либо; он достаточно часто используется в экономической среде, например, лимит кассы, когда в кассе на конец рабочего дня должно оставаться денежных средств не более определенного размера.

Методы планирования бюджетных ассигнований

Планирование бюджетных ассигнований производится каждым специализированным государственным органом раздельно по отдельному виду ассигнования.

В первую очередь планирование осуществляется на выполнение текущих государственных обязательств и будущих или принимаемых обязательств. К первой категории текущих обязательств относятся обязанности РФ, установленные законами и иными нормативными актами, а также договорами, изменение которых не планируется в установленном году. К будущим обязательствам относятся такие обязанности, которые возникнут в следующем периоде на основе законов, договоров и иных документов, планируемых к принятию.

Схема планирования бюджетных ассигнований происходит следующим образом:

- Министерство финансов формирует сводный информационный материал о бюджетных ассигнованиях в следующем году и направляет его на рассмотрение в Управление делами Президента РФ, а также в Государственную думу, Совет федерации, Верховный суд РФ, Конституционный суд РФ, Счетную палату РФ.

- При возникновении разногласий формируется подкомиссия по планированию бюджетных ассигнований, решение которой носит рекомендательный характер.

- Если остались несогласованные вопросы, то результаты работы выносятся на Правительственную комиссию по бюджетным проектировкам, где и принимается окончательное решение.

Различия между лимитами бюджетных обязательств и бюджетными ассигнованиями

Выделим следующие критерии:

- На кого распространяются. Лимиты — только на учреждения, тогда как ассигнования — это все деньги державы, идущие на расходы. Для сравнения, все траты семьи-государства можно назвать ассигнованиями, а вот ребенок-учреждение имеет также свои финансы, но лимитированные родителями.

- Документ-основание. Пределы-лимиты спускаются казённому учреждению сверху, структурой, его создавшей, в виде документа — бюджетной сметы. Она фиксирует не только общую сумму расходов, но и распределение по статьям. Выплаты-ассигнования планируются финансовым органом, принимаются на заседании думы в виде нормативно-правового акта — закона о бюджете.

- Период формирования. Ассигнования выделяются для одного календарного года, тогда как лимиты могут доводиться для одного года или трёх лет.

Очевидно, что понятие ассигнований обширнее, чем лимиты, так как первое — это деньги, которые перечисляются из казны на разные цели организациям и физическим лицам, а второе — это максимально допустимые расходы, которые позволено тратить казённому учреждению.

Правила учета

Учет выделения финансов осуществляется через карточки по форме 0504062 – регистр аналитического учета.

Учет полученных средств необходимо осуществлять должным образом

Данные аккумулируются со следующими особенностями:

- полученные и переданные субсидии в установленных размерах учитываются самостоятельно;

- сведения формируются по нарастающей;

- основа учета – бюджетная классификация;

- увеличение ассигнованных сумм отражается со знаком «+», обратный процесс – со знаком «-»;

- при определении объемов движения за основу принимается информация о выделенных лимитах обязательств на соответствующий год с поправкой за месяц;

- карточки заполняются на основании показателей первичного учета.

Малозначительность правонарушения.

Статья 2.9 КоАП РФ предусматривает возможность освобождения от административной ответственности при малозначительности административного правонарушения. Критерии оценки малозначительности административного правонарушения в данном кодексе не установлены.

Из арбитражной практики, касающейся признания правонарушения по ст. 15.15.10 КоАП РФ малозначительным, следует, что нужно руководствоваться разъяснениями высших арбитражных судов, которые мы приведем ниже.

Пункт 18 Постановления Пленума ВАС РФ от 02.06.2004 № 10 «О некоторых вопросах, возникших в судебной практике при рассмотрении дел об административных правонарушениях» разъясняет, что малозначительность правонарушения имеет место при отсутствии существенной угрозы охраняемым общественным отношениям.

Такие обстоятельства, как личность и имущественное положение привлекаемого к ответственности лица, добровольное устранение последствий правонарушения, возмещение причиненного ущерба не свидетельствуют о малозначительности правонарушения, поскольку в силу КоАП РФ учитываются при назначении административного наказания.

В пункте 21 Постановления Пленума ВС РФ от 24.03.2005 № 5 «О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях» разъяснено, что малозначительным административным правонарушением является действие или бездействие, хотя формально и содержащее признаки состава административного правонарушения, но с учетом характера совершенного правонарушения и роли правонарушителя, размера вреда и тяжести наступивших последствий не представляющее существенного нарушения охраняемых общественных правоотношений.

При этом некоторые административные правонарушения ни при каких обстоятельствах не могут быть признаны малозначительными, поскольку существенно нарушают охраняемые общественные отношения.

Из вышеприведенного следует, что категория малозначительности относится к числу оценочных, в связи с чем определяется в каждом конкретном случае исходя из конкретных обстоятельств совершенного правонарушения. Поэтому у судебных инстанций складывается неоднозначное отношение к понятию малозначительности правонарушения по ст. 15.15.10 КоАП РФ. Приведем примеры их позиций.

Нарушение малозначительно.

Верховный суд Республики Хакасия в Решении от 07.03.2018 № 7р-52/2018 признал правомерными освобождение виновного лица от административной ответственности ввиду малозначительности деяния и ограничение устным замечанием, исходя из следующего:

степень нарушения охраняемых общественных отношений незначительна;

должностное лицо к административной ответственности привлекалось впервые;

не было существенной угрозы охраняемым общественным отношениям, лишь формально содержались признаки состава административного правонарушения.

Верховный суд Республики Марий Эл в Решении от 12.01.2018 № 7р-9/2018 признал нарушение малозначительным и прекратил производство на основании следующего:

к административной ответственности лицо привлекается впервые;

отсутствуют обстоятельства, отягчающие административную ответственность;

не причинен ущерб бюджету, общественным и государственным интересам;

не причинено существенного вреда интересам граждан, общества и государства.

Нарушение не признается малозначительным.

Магаданский областной суд в Решении от 29.01.2018 № 12-459/2017 не признал правонарушение по ст. 15.15.10 КоАП РФ малозначительным, поскольку в рассматриваемом деле правонарушение направлено против финансовой дисциплины и несет существенную угрозу охраняемым общественным отношениям, которая заключается не в наступлении каких-либо материальных последствий правонарушения, а в пренебрежительном отношении лица к исполнению возложенных на него обязанностей по соблюдению требований бюджетного законодательства.

Верховный суд Республики Дагестан в решениях от 21.06.2017 № 21-341/2017, от 05.05.2017 № 21-219/2017 посчитал, что оснований для применения ст. 2.9 КоАП РФ нет, поскольку правонарушение направлено на реализацию единой государственной бюджетной политики и влияет на устойчивость бюджетной системы РФ в целом, что имеет повышенное общественное значение.

Аналогичный вывод сделал Верховный суд Карачаево-Черкесской Республики в Решении от 06.03.2018 № 7-9/2018.

Таким образом, виновное лицо, зная доводы, на которые суды обращают внимание, может привести их для того, чтобы возросли шансы на признание судом правонарушения малозначительным

Принципы распределения ассигнований

Все предприятия на бюджетной основе, которые содержатся исключительно за счет государства – Российской Федерации, должны получить ассигнования, числящиеся на соответствующем счету. Их можно открыть в казначействе вместе с приказом.

Чтобы зачислить денежные средства и не указывать при этом коды функциональной классификации расходования денег, необходимо открыть специальный сводный лицевой счет. Если средства подлежат дальнейшему распределению и перечислению на конкретного распорядителя, тогда открывается лицевой счет. Руководителям необходимо обратиться в органы государственного казначейства Российской Федерации. Бюджетные ассигнования в государственных предприятиях должны сопровождаться в соответствии с приказом из казначейства «Об утверждении Порядка кассового выполнения бюджета по расходам».

Получать средства из бюджета могут учреждения, за которыми не был закреплен статус частного предприятия. Они могут получать денежные средства только от своих непосредственных распорядителей.

Лимиты бюджетных обязательств (ЛБО)

Нарушения в превышении лимитов – частое явление, которое возникает во время дефицита финансирования. В данном случае под лимитом (регламентируется 6-м правилом БК РФ) подразумеваются определенные границами бюджетные средства, выделенные государственным органом власти на поддержку и благосостояние граждан.

Лимиты обязательств – это одна из совокупных составляющих частей казначейских ассигнований, они не должны быть превышены, поэтому к их планированию и распределению подходят с особой ответственностью. Как и ассигнования, лимиты-пределы имеют свое целевое назначение (ст. 38 БК РФ) и выполняются в рублевом эквиваленте.

Распределение предполагаемых лимитов происходит в соответствии с определенной процедурой, осуществляющейся в несколько этапов, в каждом из которых полномочия распорядителя снижаются. Они устанавливаются только для казенных учреждений, которые могут вести свою бюджетную деятельность в границах доведенных лимитов. Денежные средства, полученные этой организацией в результате какой-либо другой работы (коммерческой), должны зачисляться в бюджет.

Разновидности и их характеристики

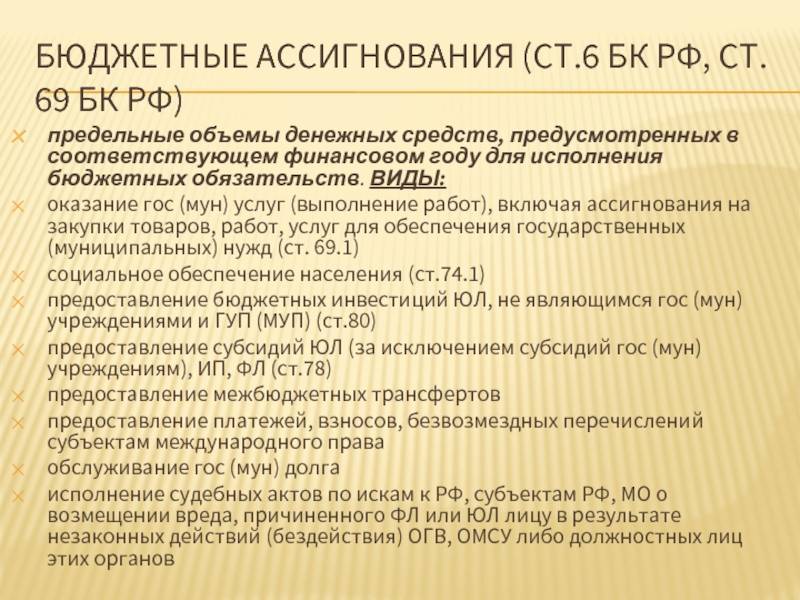

Их классифицируют в статье 69 БК РФ по видам на:

- Оказание услуг и выполнение работ.

- Закупки для государственных и муниципальных нужд.

- Социальное обеспечение граждан (социальные выплаты, поддержка малоимущего населения).

- Предоставление инвестиций и субсидий юридическим лицам и предпринимателям.

- Под субсидиями понимают выплаты за счет бюджета, выплачиваемые физическим и юридическим лицам для поддержки их деятельности.

- Предоставление межбюджетных трансфертов— выплат за счет бюджета, предоставляемых в целях софинансирования расходных обязательств.

- Безвозмездные перечисления.

- Обслуживание государственного долга.

- Исполнение судебных решений о возмещении вреда вследствие незаконных действий органов власти и их представителей.

В статье 21 БК РФ указан порядок классификации ассигнований, их тип и формы, место в бюджете. Они составляют группу расходов под названием «Иные бюджетные ассигнования».

Включают в себя следующие категории:

- Субсидии компаниям и гражданам-производителям товаров и услуг, субъектам гражданского права. В этот перечень не попадают некоммерческие организации.

- Субсидии государственным корпорациям и публично-правовым компаниям.

- Исполнение судебных актов.

- Исполнение государственных гарантий без права регрессного требования гаранта к принципалу или уступки прав требования бенефициара к принципалу.

- Уплата налогов, сборов и платежей.

- Предоставление взносов и выделение безвозмездных платежей субъектам международного права.

- Резервные средства.

- Специальные расходы.

Их признаки:

- адресность — означает, что доводятся до конкретных получателей;

- целевой характер — указывают цель использования, деньги нельзя потратить на другие цели.

К ассигнованиям на оказание государственных услуг и работ относят:

- Поддержание выполнения функций казенного учреждения.

- Субсидии бюджетным и автономным учреждениям, некоммерческим предприятиям.

- Инвестирование в объекты публичной собственности.

- Закупки товаров для обеспечения государственных нужд, в материальный резерв.

- Оказание услуг гражданам и организациям.

- Ремонт техники и вооружения в рамках оборонного заказа.

Ассигнования из резервного фонда

Используются только в чрезвычайных ситуациях по указу Президента. Не могут тратиться на проведение выборов и референдумов. По решению правительства могут применяться для предупреждения и устранения чрезвычайных положений, стихийных бедствий.

Комментарий к статье 69 БК РФ

В рамках проведения комплексной реформы бюджетного процесса комментируемая статья в соответствии с Законом 2007 г. N 63-ФЗ полностью изложена в новой редакции, определяющей закрытый перечень форм бюджетных ассигнований, различающихся правовым статусом и отражением в бюджете.

В ранее действовавшей редакции ст. 69 Кодекса определялся перечень форм расходов бюджетов, т.е. форм предоставления бюджетных средств. Согласно уточненному в соответствии с Законом 2007 г. N 63-ФЗ определению (см. комментарий к ст. 6 Кодекса) бюджетные ассигнования – это предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств, т.е. расходных обязательств, подлежащих исполнению в соответствующем финансовом году. В свою очередь, расходные обязательства представляют собой обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (России, субъекта РФ, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Основными из форм бюджетных ассигнований, установленных комментируемой статьей, являются бюджетные ассигнования на оказание государственных (муниципальных) услуг и бюджетные ассигнования на социальное обеспечение населения (включающие в том числе бюджетные ассигнования на исполнение публичных нормативных обязательств). Формы бюджетных ассигнований на оказание государственных (муниципальных) услуг определены в ст. 69.1 Кодекса, а формы бюджетных ассигнований на социальное обеспечение населения – в ст. 74.1 Кодекса.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, осуществляется в порядке, предусмотренном ст. 80 Кодекса.

Статьей 78 регулируется предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг.

Формы межбюджетных трансфертов, предоставляемых из федерального бюджета, бюджетов субъектов РФ и местных бюджетов определены соответственно в ст. ст. 129, 135 и 142 Кодекса.

В отдельную форму бюджетных ассигнований выделено предоставление платежей, взносов, безвозмездных перечислений иностранным государствам, международным организациям и иным субъектам международного права.

Обслуживанию государственного (муниципального) долга посвящена ст. 119 Кодекса.

Предоставление бюджетных ассигнований для исполнения судебных актов по искам к России, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) ОГВ (государственных органов), ОМСУ либо должностных лиц этих органов, осуществляется в порядке, предусмотренном гл. 24.1 Кодекса.

Виды бюджетных ассигнований

Под видами бюджетных ассигнований понимается их целевое назначение в соответствии с бюджетом на основании Бюджетного кодекса РФ. К ним относятся:

- Государственные (муниципальные) ассигнования – направляются для оплаты товаров, работ или услуг, требуемых для государственных или муниципальных нужд. Получателями ассигнований являются казенные учреждения, бюджетные и автономные учреждения, некоммерческие организации. Основными целями ассигнований является закупка необходимых товаров, оплата работ или услуг физическим и юридическим лицам, исполнение государственного заказа, возмещение затрат на оборону и безопасность и др.

- Социальные ассигнования – к ним относятся все категории выплат от государства физическим лицам – пенсии, субсидии, компенсации и другие меры поддержки населения.

- Инвестиционные ассигнования юридическим лицам — выделяются при разработке инновационных и современных производств и разработок.

- Субсидии юридическим лицам, индивидуальным предпринимателям, физическим лицам – выделяются производителям товаров или услуг для возмещения расходов, связанных с производством, за исключением подакцизных товаров, произведенных не на территории РФ.

- Межбюджетные переводы – это дотации и субсидии бюджетам субъектам РФ.

- Долговые ассигнации – необходимы для обслуживания государственного долга.

- Судебные ассигнации – необходимы для исполнения судебных решений и приказов по отношению к Российской Федерации, субъектов, муниципальных образований о возмещении вреда в результате неправомерных действий органов государственной власти на всех уровнях.

Что такое бюджетные ассигнования

Бюджетные ассигнования — это максимальные объемы бюджетных средств, предназначенные для исполнения бюджетных обязательств публично-правовых образований.

В статье 6 Бюджетного Кодекса дают следующее понятие ассигнований. Это предельное количество денежных средств, определенных в данном финансовом году для выполнения публичных обязательств.

Объекты использования:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- Гос.учреждения.

- Суды.

- Федеральные программы.

- Граждане.

- ИП и юридические лица, для которых предусмотрено субсидирование.

Источники регулирования:

- Бюджетный Кодекс РФ

- ФЗ «О федеральном бюджете»

- Приказ министерства финансов «О порядке формирования и применения кодов бюджетной классификации, их структуре и принципах назначения».

Схема планирования ассигнований:

- Минфин готовит предварительную сводку, отчет поступает на утверждение и принятие Конституционному суду, управление по делам президента, Счетной палате и Государственной Думе.

- Если возникают разногласия, то создают комиссию по урегулированию споров.

- Итоговое решение принимает федеральная комиссия по проектам бюджета.

Виды распределения средств:

- На содержание государственных учреждений.

- Проведение выплат населению.

- Осуществление властных полномочий.

- Компенсация дополнительных расходов.

Контроль над ними осуществляет федеральное казначейство. Их распределение составляет ведомственную структуру расходов бюджета. Должны обосновываться специальным документом-обоснованием, доказывающим необходимость их реализации в текущем году.

Порядок проведения выплат:

- Подготовленный план отправляют в казначейство.

- Казначейство утверждает его.

- План возвращают обратно с пометкой о перечислении на лицевой счет.

- Расходы должны соответствовать заявленным условиям.

- После распределения оставшиеся неиспользованными средства указывают в отчете и отправляют обратно.

Денежные ресурсы распределяют заранее на год вперед. Распорядитель или администратор составляет расписание расходов и направляет их на счета получателей.

Лимиты бюджетных обязательств

Лимит — это граница, которую нельзя превышать. В данном случае речь идет о границе для бюджетных расходных обязательств, исполняемых с 01 января по 31 декабря какого-либо года. Под расходными в свою очередь понимаются обязанности страны, региона или города, посёлка, села или казённого учреждения выплатить средства из казны. Они появляются на основании закона, постановления, указа, договора или соглашения. То есть подписан президентом указ о выплате материнского капитала за второго ребёнка — появилось расходное обязательство о его выплате. А вот сколько запланировано выплатить в конкретном году — это уже бюджетное. Но их могут брать не только президент или правительство. Это могут делать казённые учреждения (сокращённое название КУ), созданные государством или муниципалитетом и работающие за счет средств из казны. Допустим, заключить договор на поставку электрической энергии для здания, в котором учреждение находится.

Лимиты — это предельная сумма, которую данная организация может получить за год (или 3 года). Нарушение этой границы чревато административным и уголовным преследованием. Поэтому казначейство строго следит, чтоб зарплату платили не больше, чем прописано в таком пределе.

Еще по теме § 4. Бюджетные ассигнования:

- Комитеты по ассигнованиям Сената и Палаты представителей.

- (2) Порядок и учет перечисления ден. cредств фин. органами на тек. счета распорядителей ассигнований.

- Комитеты по ассигнованиям Сената и Палаты представителей 824.

- 3.2. Бюджетная система, бюджетное устройство и бюджетный процесс.

- 2.1 Бюджетное устройство, бюджетная система и бюджетный процесс

- 6. Бюджетная система и бюджетное устройство РФ. Практика разграничения доходов между звеньями бюджетной системы.

–

Авторское право –

Адвокатура –

Административное право –

Административный процесс –

Все учреждения, которые работают на бюджетной основе, должны осуществлять собственную деятельность при помощи использования соответствующих денежных средств. Именно поэтому необходимо знать порядок и принцип распределения бюджета.