За что можно сделать доплату главному бухгалтеру?

Статьи 149 и 151 ТК РФ устанавливают, что за отклонения от нормального режима рабочего времени сотруднику полагается доплата. К таким отклонениям относится и совмещение должностных обязанностей.

Конкретный порядок расчета суммы доплаты за отсутствующего работника в ТК РФ не прописан. В законе лишь указано, что сумму дополнительного вознаграждения следует определять с учетом специфики работы и объема добавочной нагрузки.

На практике доплату за совмещение часто рассчитывают на основе оклада отсутствующего специалиста.

Пример

Оклад главного бухгалтера – 60 000 руб., оклад кассира – 30 000 руб. Кассир уходит в отпуск с 03 по 16 июня 2019 года. «Стоимость» одного рабочего дня кассира в июне 2019 года составляет 30000 / 20 = 1 500 руб. На время отпуска приходится 10 рабочих дней. Поэтому надбавка главному бухгалтеру составит: 10 х 1 500 = 15 000 руб. В итоге главбуху за июнь 2019 года будет начислено: 60 000 + 15 000 = 75 000 руб.

На совмещение нужно получить письменное согласие сотрудника, а его длительность, сумму оплаты и другие условия – отразить в дополнительном соглашении к трудовому договору. В частности – если речь идет об исполнении обязанностей кассира, то с «замещающим» сотрудником нужно на этот период заключить договор о полной материальной ответственности.

Исключением может быть ситуация, когда обязанность исполнять обязанности другого специалиста при его отсутствии уже прописана в трудовом договоре.

Например, для главбуха это может быть период, когда в отпуск или на больничный ушел его заместитель. В таком случае совмещение выполняется в рамках трудового договора и доплату главному бухгалтеру делать не нужно.

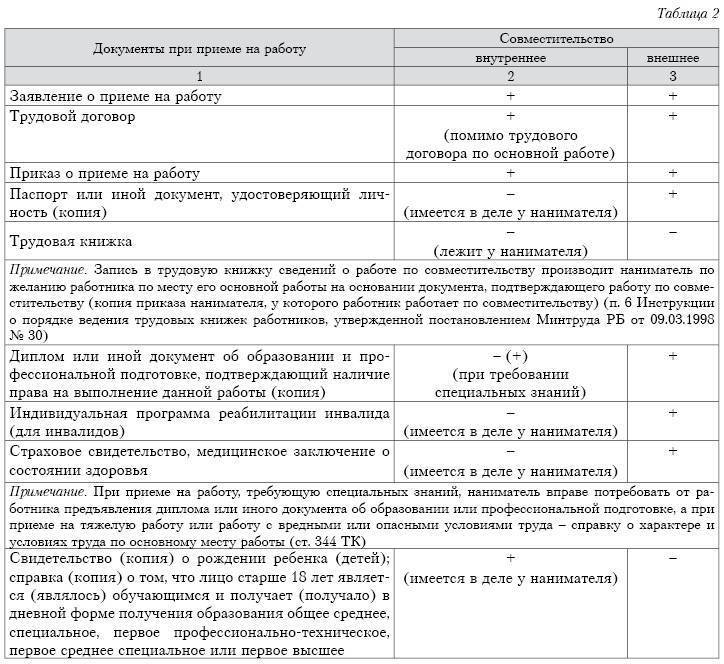

Порядок приема

Начнем с того, что прием на работу по совместительству проводится в том же порядке, что и в отношении основных работников

Но все же некоторые отличия важно учесть. Необходимые документы при таком трудоустройстве — паспорт и пенсионное страховое свидетельство

Необязательные — ИНН, свидетельство о браке и рождении детей. Диплом об образовании обязательно потребуется, только если трудоустройство предполагает наличие специальных знаний и навыков. В остальных случаях работодатель его не спрашивает. Важное отличие этого перечня от списка документов при приеме основного работника в том, что здесь отсутствует трудовая книжка — она должна находиться по месту основного трудоустройства.

Если на основной работе человек трудится в опасных и вредных условиях, то работать совместителем в таких же условиях он не вправе. Например, водителем устроиться нельзя, если на основном месте гражданин уже работает водителем.

В трудовом контракте с работником-совместителем важно указать вид занятости. Формулировка обязательно должна включать слова «работа по совместительству»

По желанию вписывают индивидуальный рабочий график с учетом временного ограничения — не более 4 часов в день. В любом случае, даже если график не указан, это занятость на неполный рабочий день. Продолжительность рабочего времени сотрудника-совместителя определяется .

Договор, заключенный с совместителем, имеет срочный характер на основании , если в этом есть необходимость. В остальных случаях заключается бессрочный контракт. Часто возникает вопрос: можно ли взять по совместительству, если нет основного места работы или это запрещено? говорит о том, что такой труд производится в свободное от основной деятельности время. Но прямого запрета на прием совместителя без основного места трудоустройства ни один нормативно-правовой акт не содержит. Что делать в случае, когда работодатель хочет убедиться в том, что сотрудник трудоустроен? Чтобы не полагаться лишь на слова, следует запросить справку с его основного места трудоустройства или заверенную свежей датой копию трудовой книжки. Но не стоит забывать о том, что, по , требовать с работника дополнительные документы нельзя.

Принимая такого сотрудника, важно убедиться, что он не входит в категорию граждан, подпадающих под запрет работы по совместительству или с ограничениями на дополнительную занятость. Так, на основании статей 282 и , запрещено совмещать труд на нескольких рабочих местах следующим категориям:

- несовершеннолетние граждане младше 18 лет;

- работающие во вредных или опасных условиях труда;

- водители транспортных средств.

Кроме этого, на совместительство существуют ограничения. Это касается:

- депутатов Государственной думы — им нельзя нести государственную службу и одновременно работать с коммерческой целью;

- руководителей организаций, которые вправе трудиться у другого работодателя лишь с разрешения собственника или уполномоченного органа организации, где они уже работают.

Конструктор трудовых договоров

В случае, если Работодателем введены нормы труда, при их невыполнении по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

Соблюдать правила внутреннего трудового распорядка организации и иные локальные нормативные акты Работодателя.

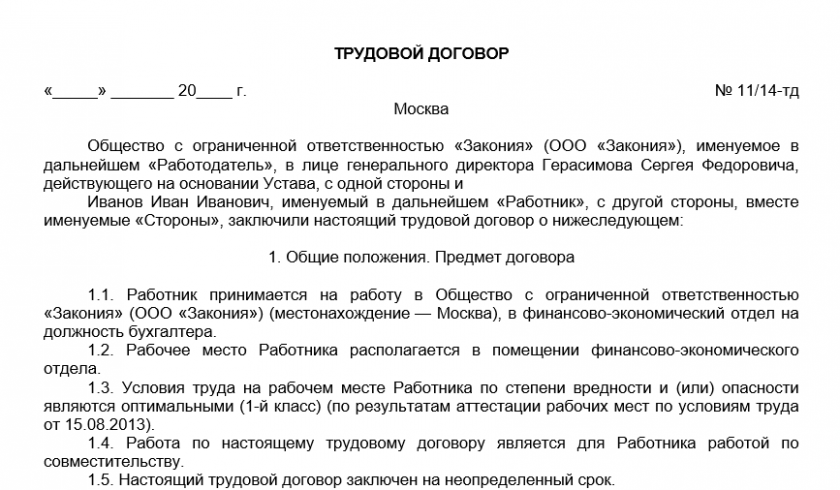

Трудовой договор, подразумевающий совместительство двух или нескольких рабочих мест одним сотрудником – это письменное соглашение между предприятием с одной стороны и физическим лицом с другой. Стороны именуются в дальнейшем как Работодатель и Работник. Этот договор регулирует трудовые отношения между Работником и Работодателем.

Трудовой договор может быть прекращен и по другим основаниям, предусмотренным ТК РФ и иными федеральными законами.

Конструктор трудовых договоров

В случае, если Работодателем введены нормы труда, при их невыполнении по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

Соблюдать правила внутреннего трудового распорядка организации и иные локальные нормативные акты Работодателя.

Трудовой договор, подразумевающий совместительство двух или нескольких рабочих мест одним сотрудником – это письменное соглашение между предприятием с одной стороны и физическим лицом с другой. Стороны именуются в дальнейшем как Работодатель и Работник. Этот договор регулирует трудовые отношения между Работником и Работодателем.

Трудовой договор может быть прекращен и по другим основаниям, предусмотренным ТК РФ и иными федеральными законами.

Как отразить произведенные расходы в бухгалтерском учете?

Гарантии и компенсации для работников, направляемых работодателем в командировку, закреплены в ст. 168 ТК РФ. В соответствии с нормами, изложенными в данной статье, сотруднику возмещаются:

- расходы по найму жилого помещения;

- расходы на проезд к месту командировки и обратно;

- суточные;

- другие расходы (например, оплата услуг связи или почты, произведенная с разрешения работодателя).

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации <1> вышеназванные расходы отражаются соответственно по подстатьям 226 “Прочие работы, услуги”, 222 “Транспортные услуги”, 212 “Прочие выплаты” КОСГУ.

<1> Утверждены Приказом Минфина России от 25.12.2008 N 145н

Кроме того, при направлении работодателем работника в командировку за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы. Ее рассчитывают в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат. Расходы по выплате среднего заработка отражаются по подстатье 211 “Заработная плата” КОСГУ. За дни, на которые работник продлил командировку по личному желанию и которые оформлены как отпуск, начисляется средний заработок в соответствии с вышеназванным Постановлением.

Рассмотрим эту ситуацию на примере.

Пример. Детская спортивная школа районного центра субъекта РФ направила главного бухгалтера на курсы повышения квалификации с отрывом от производства в другой город на 12 дней. Он задержался в месте проведения семинара еще на неделю по разрешению руководителя организации без оплаты за эти дни суточных и проживания. Учреждение оплатило организаторам курсов за счет средств, полученных от приносящей доход деятельности, стоимость курсов на условиях предоплаты в размере 9000 руб. (НДС не облагается). Перед отъездом работнику выданы под отчет из кассы командировочные в сумме 5000 руб., в том числе:

- суточные – 1200 руб. (за 12 дней из расчета 100 руб. за сутки);

- на проезд до места обучения – 960 руб.;

- на проживание в гостинице – 2840 руб.

По возвращении главный бухгалтер представил авансовый отчет с приложенными:

- железнодорожными билетами, стоимость которых составила 960 руб.;

- счетом из гостиницы на сумму 2360 руб. (без НДС).

В бухгалтерском учете спортивной школы необходимо сделать следующие проводки:

-------------------------------------T------------T------------T----------¬¦ Содержание операции ¦ Дебет ¦ Кредит ¦ Сумма, ¦¦ ¦ ¦ ¦ руб. ¦+------------------------------------+------------+------------+----------+¦Перечислены денежные средства ¦2 206 09 560¦2 201 01 610¦ 9000 ¦¦организатору курсов повышения ¦ ¦ ¦ ¦¦квалификации <*> ¦ ¦ ¦ ¦+------------------------------------+------------+------------+----------+¦Выданы работнику под отчет денежные ¦ ¦ ¦ ¦¦средства на командировочные расходы:¦ ¦ ¦ ¦¦- суточные ¦2 208 02 560¦2 201 04 610¦ 1200 ¦¦- на проезд ¦2 208 05 560¦2 201 04 610¦ 960 ¦¦- на проживание в гостинице ¦2 208 09 560¦2 201 04 610¦ 2840 ¦+------------------------------------+------------+------------+----------+¦Списана на затраты стоимость курсов ¦2 106 04 340¦2 302 09 730¦ 9000 ¦¦повышения квалификации ¦ ¦ ¦ ¦+------------------------------------+------------+------------+----------+¦Произведен зачет перечисленного ¦2 302 09 830¦2 206 09 660¦ 9000 ¦¦аванса ¦ ¦ ¦ ¦+------------------------------------+------------+------------+----------+¦Списаны командировочные расходы: ¦ ¦ ¦ ¦¦- по проезду ¦2 106 04 340¦2 208 05 660¦ 960 ¦¦ ¦ (222 КОСГУ)¦ ¦ ¦¦- суточные (100 руб. x 12 дн.) ¦2 106 04 340¦2 208 02 660¦ 1200 ¦¦ ¦ (212 КОСГУ)¦ ¦ ¦¦- по проживанию в гостинице ¦2 106 04 340¦2 208 09 660¦ 2360 ¦¦ ¦ (226 КОСГУ)¦ ¦ ¦+------------------------------------+------------+------------+----------+¦Работник внес в кассу ¦2 201 04 510¦2 208 09 660¦ 480 ¦¦неизрасходованный аванс, выданный на¦ ¦ ¦ ¦¦проживание ¦ ¦ ¦ ¦L------------------------------------+------------+------------+-----------

<*> Бюджетное учреждение при оплате договора по повышению квалификации может перечислить аванс в размере 100% от суммы договора (п. 6 Постановления Правительства РФ от 24.12.2008 N 987).

С.Валова

Редактор журнала

“Бюджетные учреждения:

ревизии и проверки

финансово-хозяйственной

деятельности”

Что учесть при составлении должностной инструкции бухгалтера-кассира

Компании обязаны соблюдать профессиональные стандарты, если сотрудник имеет право на компенсации и льготы (ч. 2 ст. 57 ТК РФ), а также если закон или нормативный акт устанавливает требования к опыту работы, образованию и т.д. Также сотрудники должны соответствовать требованиям стандарта, если компания применяет тарифную систему оплаты труда. В остальных случаях применение стандартов — добровольное дело.

Составлять должностную инструкцию бухгалтера-кассира следует с учетом того, применяет организация профстандарт или нет. Если компания решила внедрять или уже применяет профстандарт, должностную инструкцию бухгалтера-кассира следует разработать на его основе.

Кстати, необязательно внедрять профстандарты сразу для всех должностей. Не будет ошибкой, если компания для бухгалтера-кассира установит профстандарт, а финансового директора — нет. А вот установить профстандарт выборочно для сотрудников одной специальности нельзя.

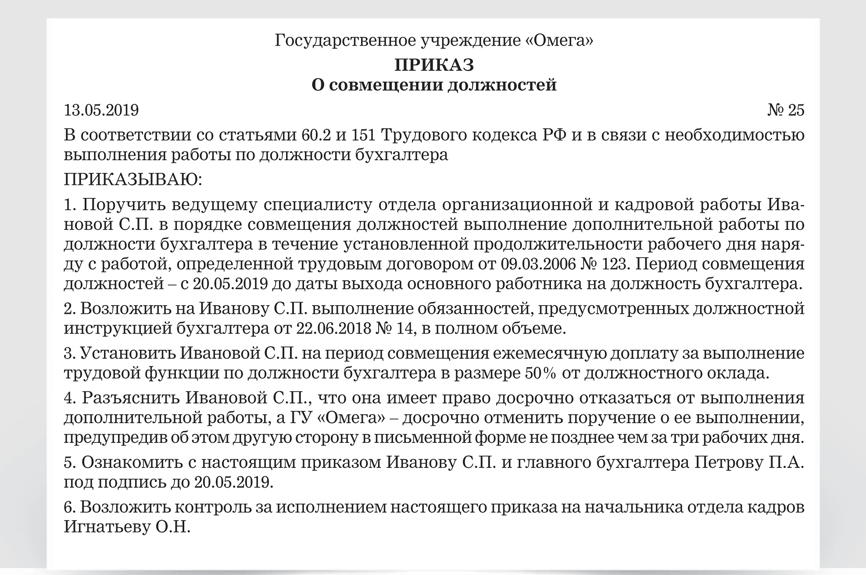

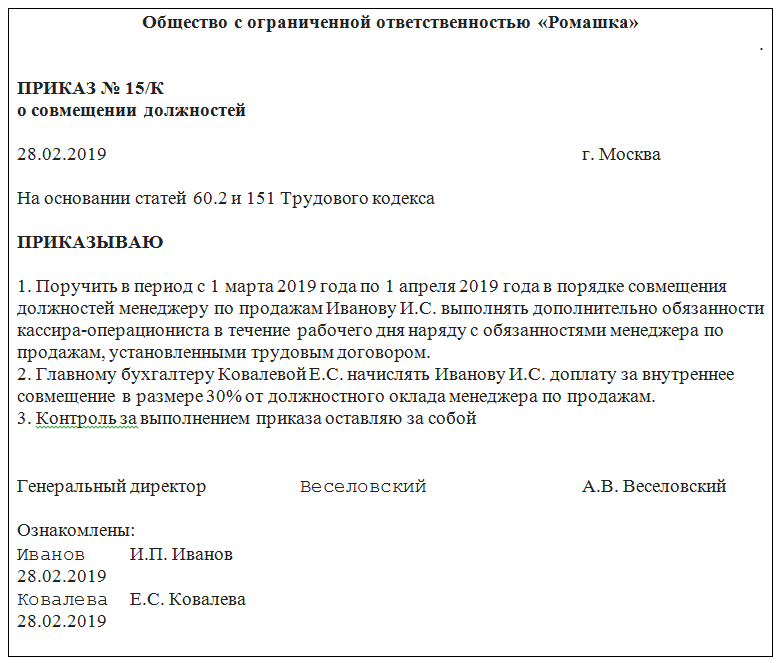

В небольших компаниях работу кассира поручают главбуху или бухгалтеру. Перечень обязанностей бухгалтера теперь записан в профессиональном стандарте (утв. приказом Минтруда России от 22.12.14 № 1061н). В функции бухгалтера по профстандарту не входят обязанности по ведению кассы. Но руководитель должен определить кассира или иного работника, который будет принимать и выдавать наличные, оформлять приходники и т. п. (п. 4 Указания Банка России от 11.03.14 № 3210-У). Поручить главбуху или бухгалтеру вести кассу можно лишь за доплату (письмо Минтруда от 20.07.16 № 14–2/В-688). Для этого надо подписать соглашение о совмещении должностей, издать приказ и заключить договор о материальной ответственности, а также оформить прием-передачу кассы.

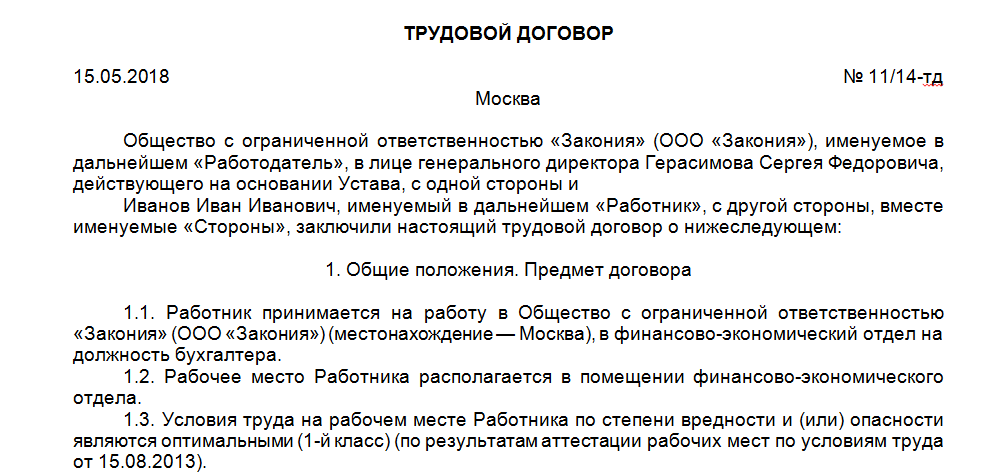

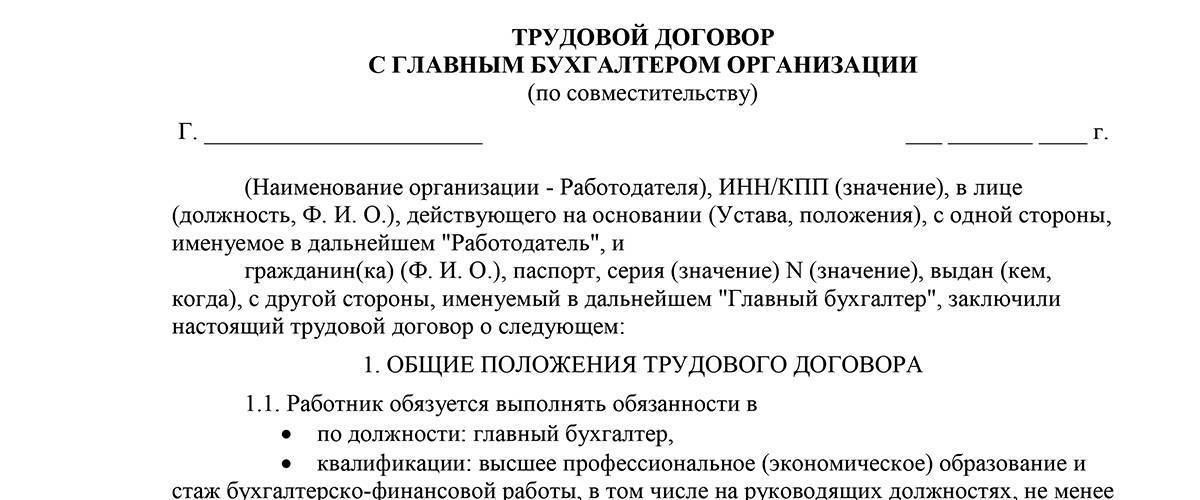

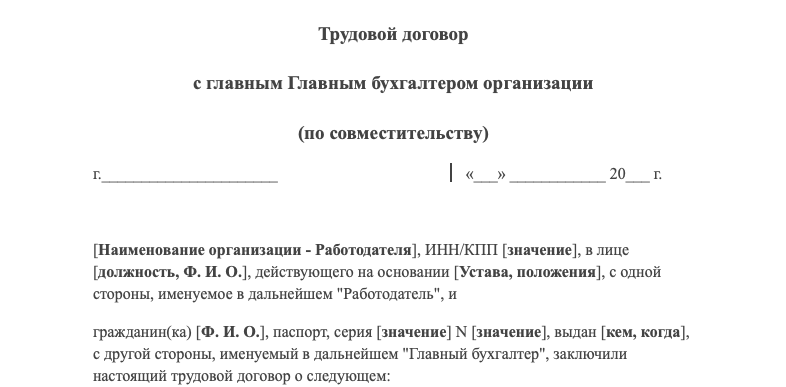

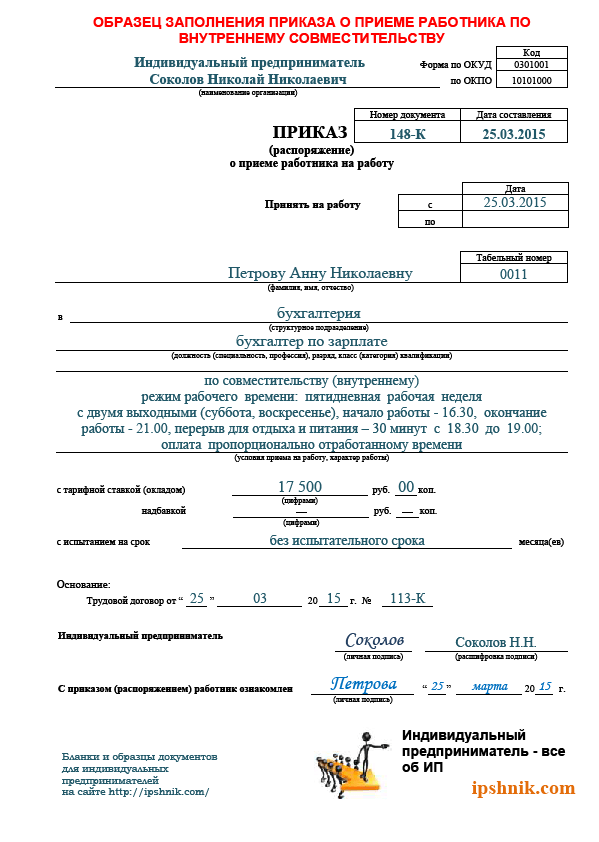

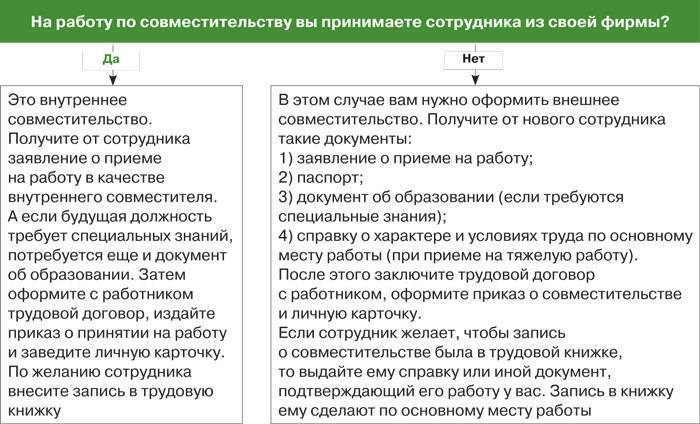

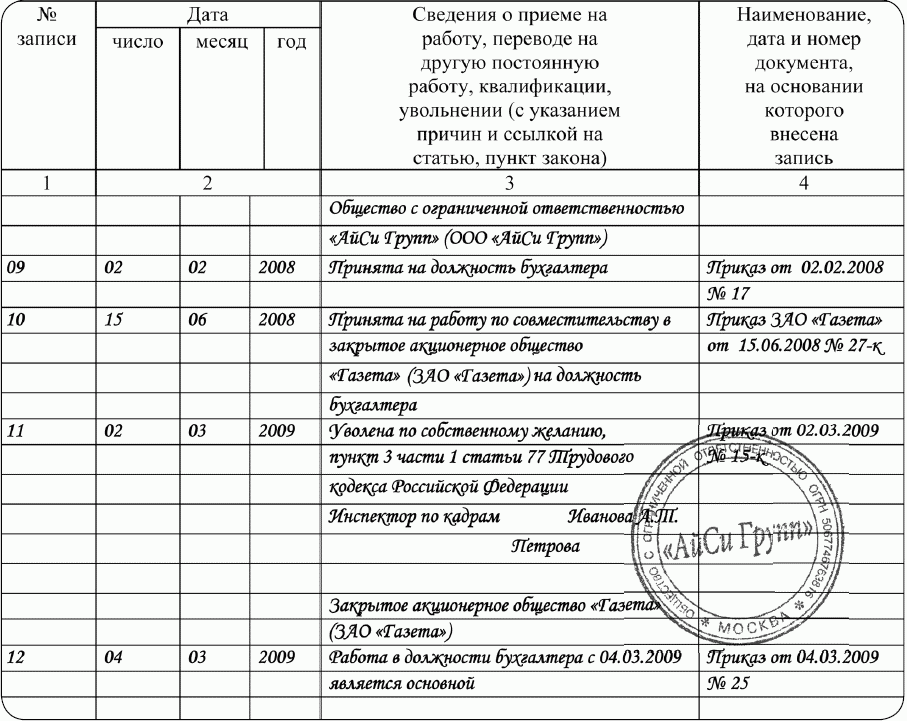

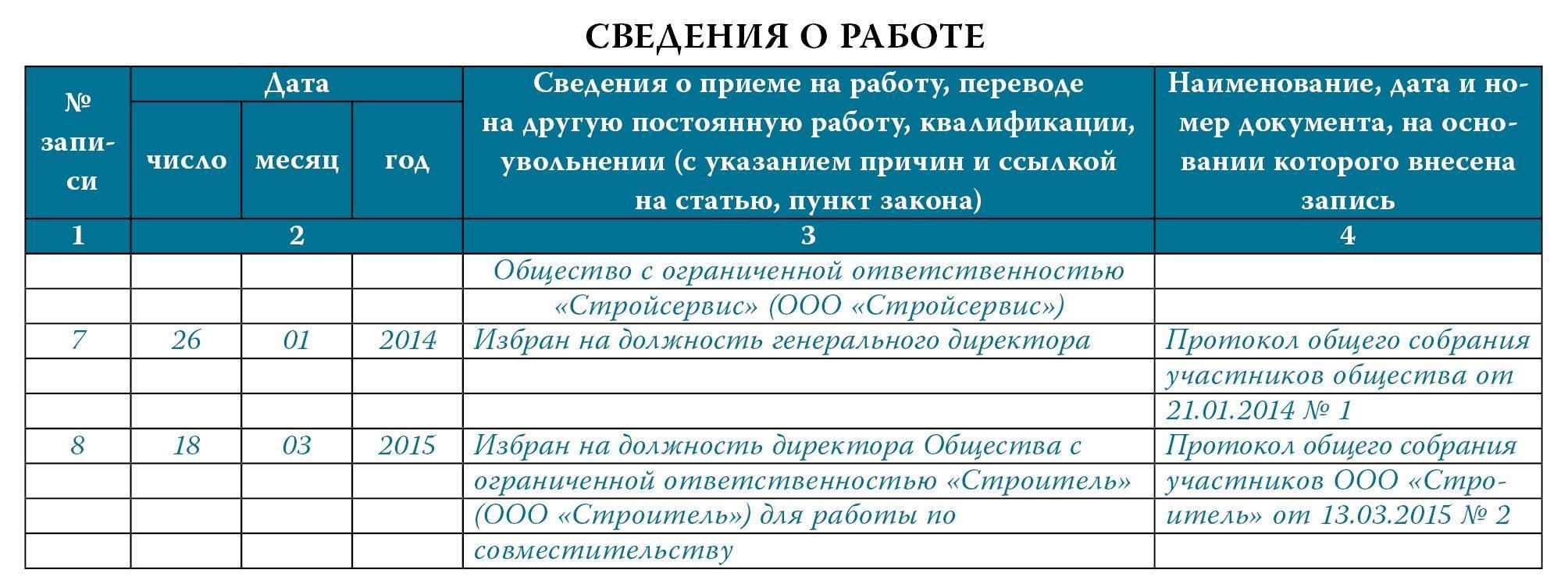

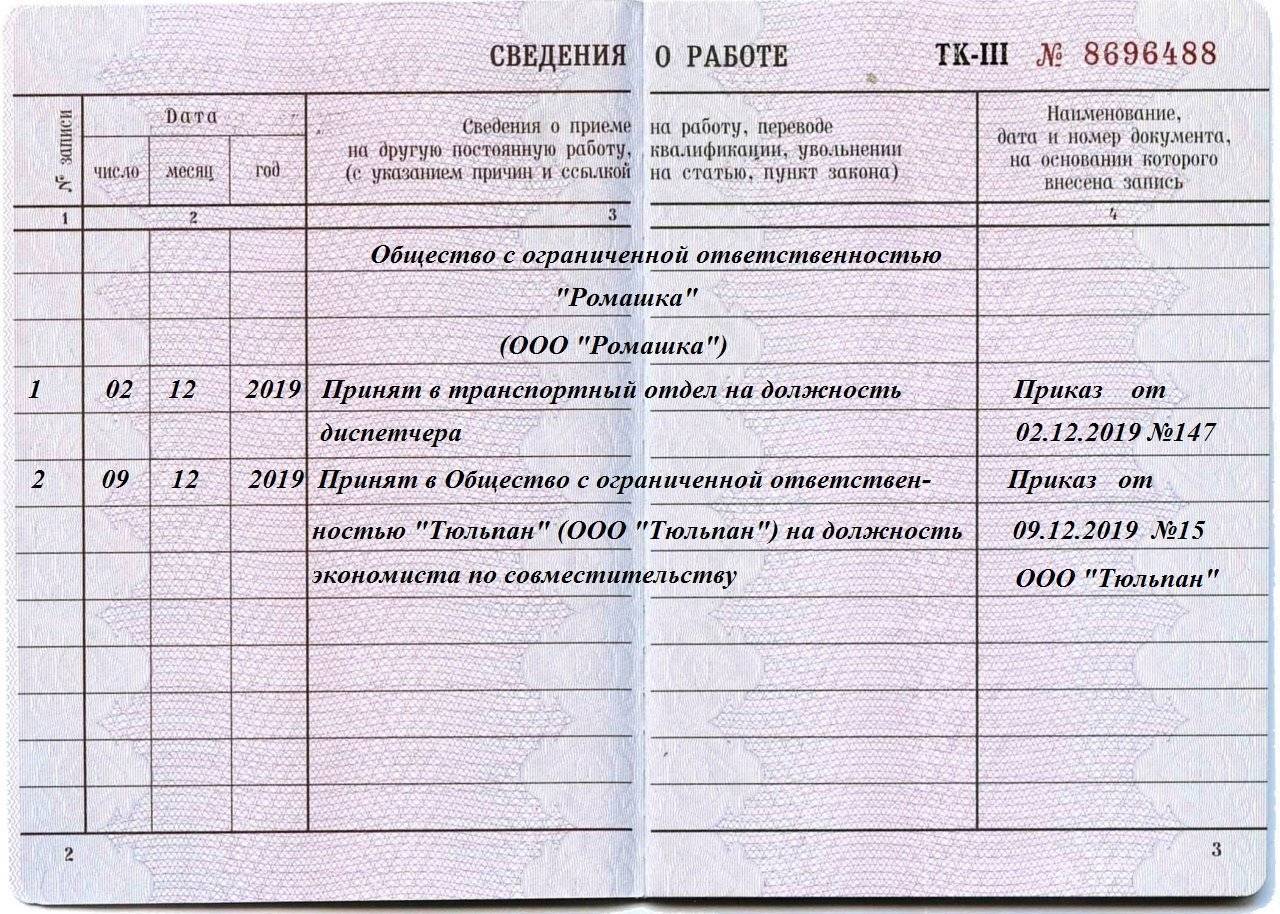

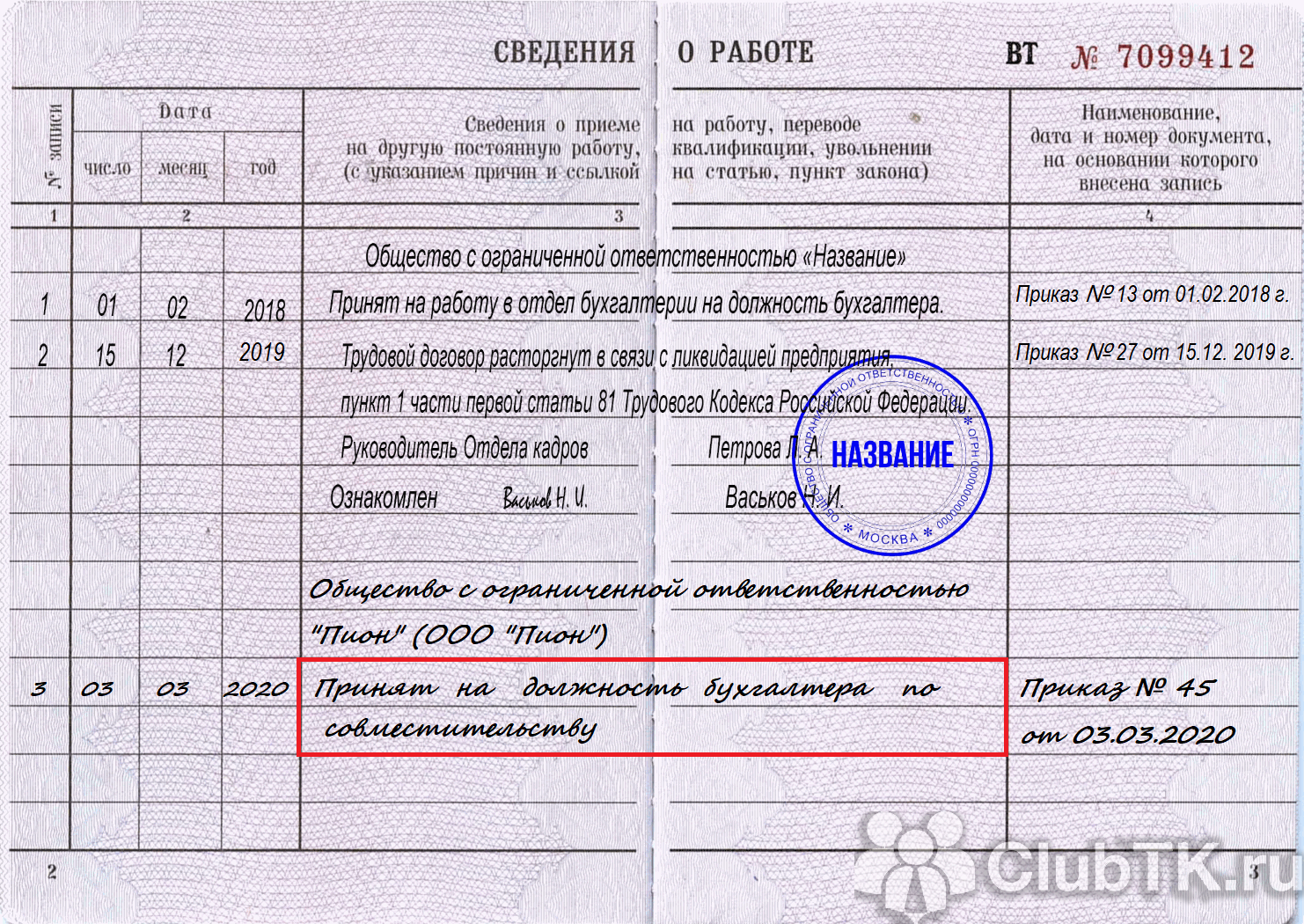

Как оформить главбуха по совместительству

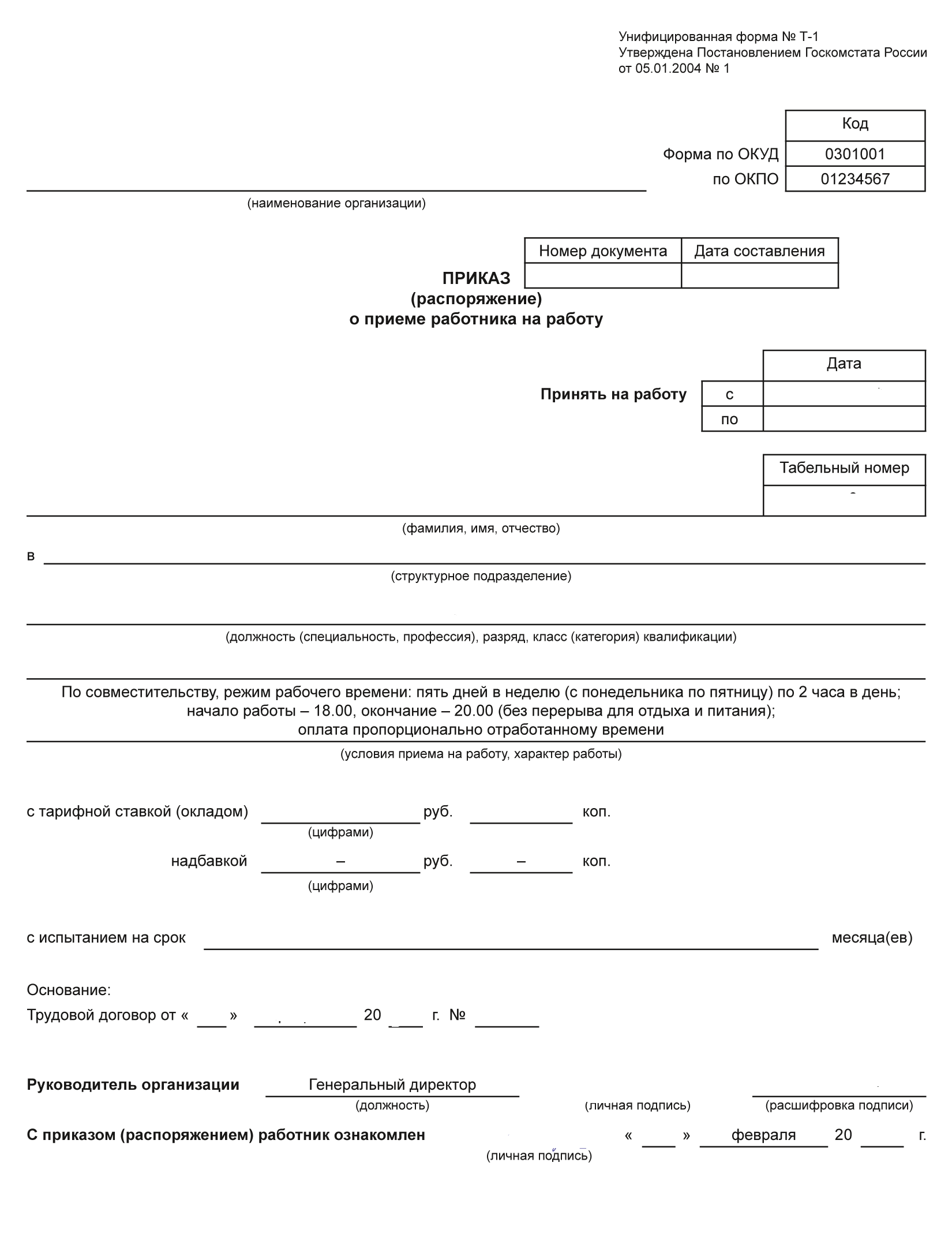

Прием главного бухгалтера на работу по совместительству оформляется точно также, как и прием любого другого сотрудника-совместителя:

Как правильно оформить работу по совместительству?

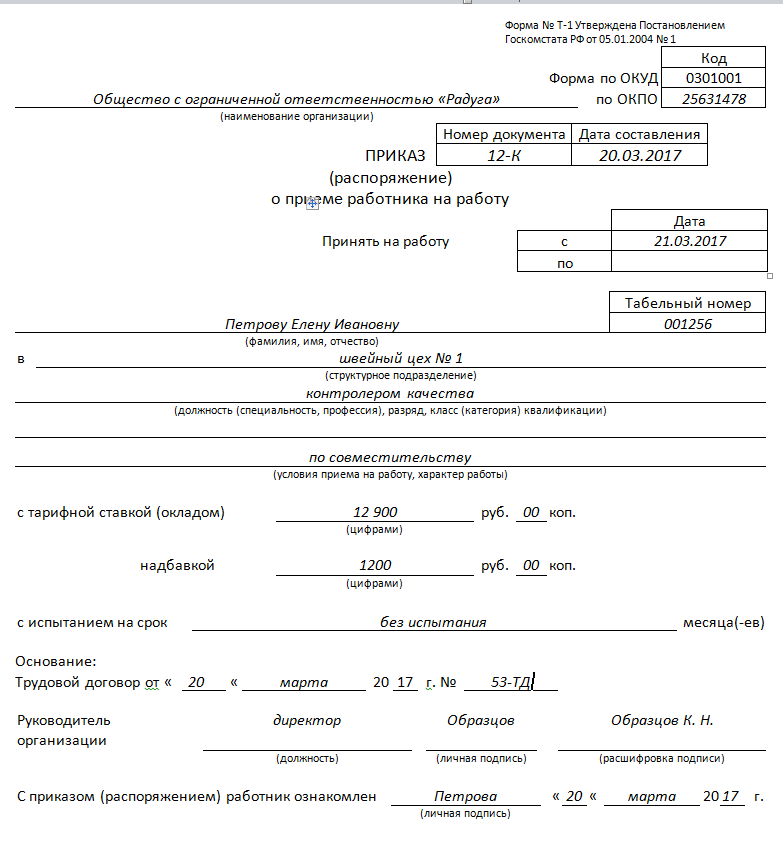

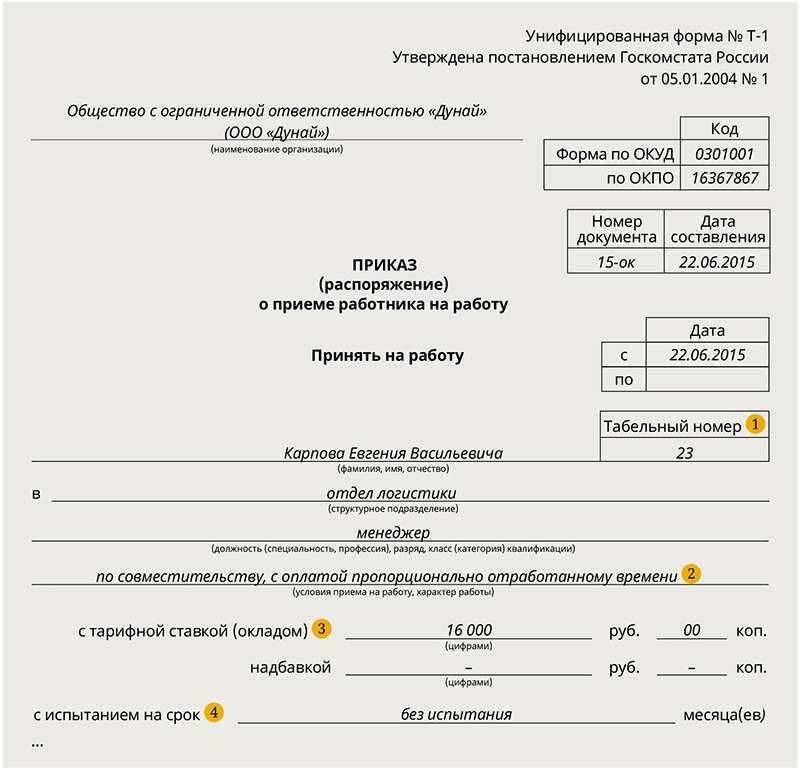

Бухгалтер по совместительству при трудоустройстве должен подписать трудовой договор, в котором обязательно указывается, что он является именно совместителем (ч. 4 ст. 282 ТК). Назначение сотрудника на должность главбуха производится путем издания соответствующего приказа (обычно он оформляется по ф. Т-1, но возможно и применение самостоятельно разработанного бланка), в котором указывается, что он принимается на неполную ставку. Затем на сотрудника заводится личная карточка и присваивается табельный номер.

Подпишитесь на рассылку

Должность главного бухгалтера указывается в штатном расписании, даже если на нее нанят совместитель. При этом рекомендуется в нем прописывать размер полной ставки работника, так как вполне возможно, что в будущем будет нанят основной сотрудник, а не совместитель.

ВАЖНО! Работникам-совместителям обычно не производится запись в трудовую книжку о данном месте работы, хотя это и возможно, если они на этом настаивают. Как указано в ст

283 ТК, при трудоустройстве работнику-совместителю необходимо представить удостоверяющий личность документ. Если требуется наличие профессиональных знаний (это как раз актуально в случае приема на работу главного бухгалтера), то необходимо наличие диплома или иного документа, подтверждающего получение специальных знаний по профессии. Перед подписанием трудового договора сотрудника необходимо ознакомить с правилами трудового внутреннего распорядка, колдоговором и локальными нормативными актами по роду работы

Как указано в ст. 283 ТК, при трудоустройстве работнику-совместителю необходимо представить удостоверяющий личность документ. Если требуется наличие профессиональных знаний (это как раз актуально в случае приема на работу главного бухгалтера), то необходимо наличие диплома или иного документа, подтверждающего получение специальных знаний по профессии. Перед подписанием трудового договора сотрудника необходимо ознакомить с правилами трудового внутреннего распорядка, колдоговором и локальными нормативными актами по роду работы.

У нас вы можете скачать готовый заполненный образец трудового договора с главным бухгалтером по совместительству:

Бухгалтер – особенности профессии

Данная профессия по праву считается одной из самых сложных и трудных

От специалиста требуется постоянная сосредоточенность и внимание. Чтобы работать бухгалтером необходимо очень хорошо знать теорию, и также прекрасно применять выученные знания на практике

Это интересно: Приказ о назначении ответственных лиц за пожарную безопасность

На самом деле профессия бухгалтера практически вся распределена по определенным областям. Как правило, это работа с определенными финансовыми потоками компании или фирмы. Ими могут быть как кассовые расчеты, подсчет и выдача зарплаты сотрудникам, различные финансовые валютные операции и ведение складских операций, а также многие другие. При этом специалист, который уже освоил все эти профессии, как правило, занимает должность в организации главного бухгалтера и при этом им очень дорожат.

Бухгалтер в организации ответственен за весь ее документооборот, а также при этом ему необходимо вести четкий финансовый учет активов и пассивов предприятия. Кроме того, он подготавливает соответствующие документы в государственные инстанции во время установленной законом отчетности. Как правило, обязанности бухгалтера могут отличаться и зависят скорее от деятельности на месте его работы.

Чем грозит отсутствие доплаты за совмещение

Если сотруднику не начисляются положенные доплаты, то это – нарушение трудового законодательства. Статья 5.27 КоАП РФ предусматривает для организации штраф в сумме до 50 тыс. руб., а для должностных лиц – до 20 тыс. руб.

Но это еще не все. Ведь начисленное сотрудникам вознаграждение (в т.ч. и доплаты) облагается НДФЛ и страховыми взносами. Поэтому к организации и ее должностным лицам в данном случае будут применены и налоговые санкции.

Статья 122 НК РФ предусматривает штраф для организации в размере 20% от недоимки, а если будет доказан умысел, то – в размере 40%. Кроме того, придется заплатить и пени за просрочку. А на ответственных должностных лиц по ст. 15.11 КоАП РФ может быть наложен штраф в сумме до 20 тыс. руб.

Условия трудового договора бухгалтера — совместителя

Стоит отметить, что трудовой договор должен обязательно быть в двух экземплярах, второй после подписания отдан бухгалтеру. При оформлении трудового договора для бухгалтера совместителя, кроме основных стандартных положений, которые используются для взятия сотрудника на основное место работы должны быть отображены следующие условия:

Необходимо в договоре отразить положения о том, что специалист берется на работу по совместительству;

Также немаловажным пунктом является указание количества рабочих часов за день

Важно при этом знать, что законодательством установлен запрет на предписание более 4-х часов;

Оплата рассчитывается и начисляется точно в таком же порядке, как и для основного работника. При ее расчете за основу берется количество отработанных часов за месяц

Возможны также и различные надбавки, и премии, и еще социальные выплаты (больничный и т.п.);

Должен быть прописан пункт об отпуске. Здесь кроется только один нюанс, а именно время отпуска должно совпадать с ним же только на месте основной работы;

В случае если на работу по совместительству принимается главный бухгалтер, то он должен подписать условие, в котором говорится о материальной ответственности в случае нанесения своими действиями ущерба работодателю (данное положение оговорено в трудовом кодексе Российской Федерации в статье 243).

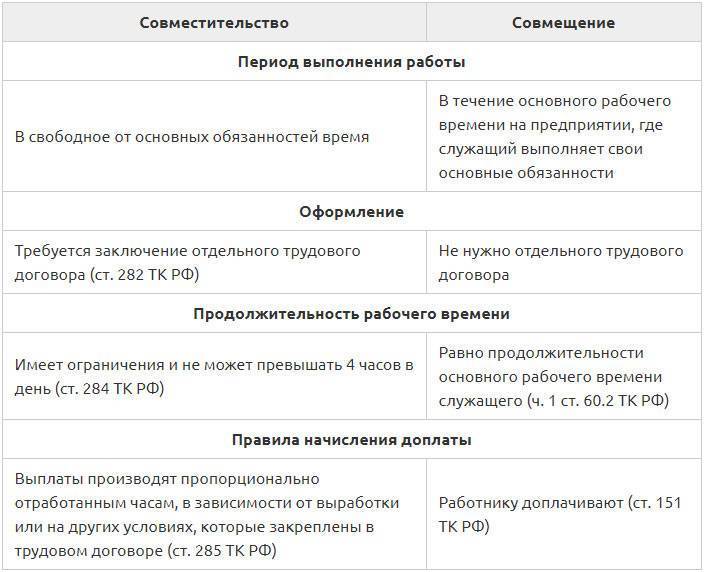

Основные различия

Каждый работодатель обязуется создать для работника приемлемые условия труда, предусмотренные Конституцией РФ. Он в свою очередь принимает на себя обязательства своевременно и качество выполнять возложенные на него функциональные обязанности. Их соглашение закрепляется трудовым договором, который может быть расторгнут, если одна из сторон не исполнить его условия.

Что из себя представляют

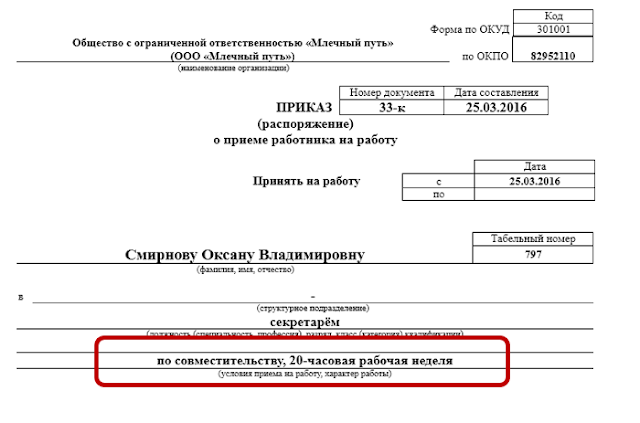

Под определением «совместитель» обозначается работник, который регулярно в свободное от основной работы время исполняет трудовые обязанности в продолжение неполного рабочего дня. Например, 4 или 2 часов.

Что касается совмещения, то данное понятие заключается в выполнении работы:

- по определенной профессии либо должности;

- с расширением зоны обслуживания;

- увеличенного объема;

- временно отсутствующего работника.

По сути, совмещение и совместительство являются разными формами организации труда.

Какие существуют виды

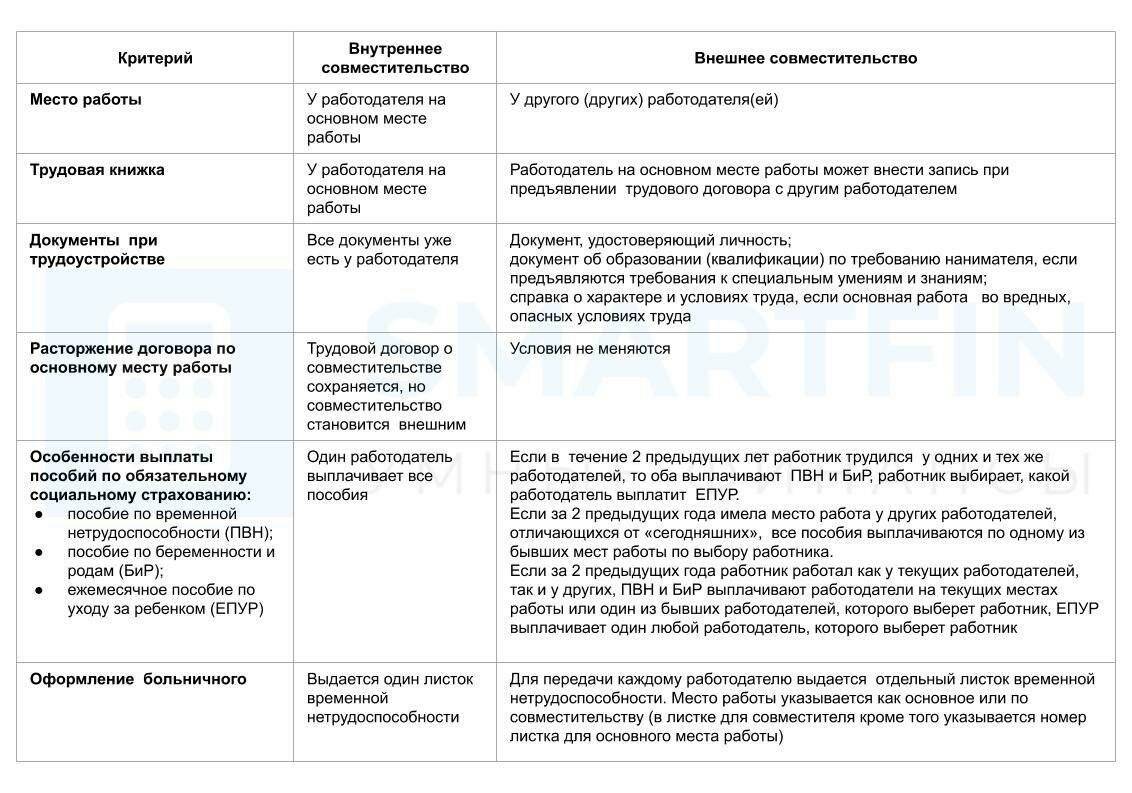

Совместительство делится на два вида – внутреннее, когда работник устраивается на дополнительную работу на своем предприятии и внешнее, он работает дополнительно на другом предприятии.

При совмещении работник трудится у одного и того же работодателя, выполняя помимо основной работы дополнительную. При данном виде трудоустройства исключается работа у стороннего работодателя.

Что выгоднее для работника

Для работника внутреннее совместительство может стать более выгодной альтернативой вследствие возникновения некоторых обстоятельств.

К ним относится:

- Получение дополнительного вида заработка.

- Приобретение всех предоставленных законом гарантий.

- Усваивание новых практических навыков, умений и знаний.

Что касается совмещения, то основным из преимуществ является вероятность получения дополнительной платы у одного работодателя в продолжение рабочей смены.

Наглядная разница между двумя показателями

Для удобства восприятия разница между совмещением и совместительством представлена ниже в виде таблицы:

| Совместительство | Совмещение |

| Оформление в обязательном порядке трудового договора на основании заявления работника | Заключение дополнительного соглашения по обоюдному согласию сторон |

| Издание приказа по предприятию о приеме на работу по совместительству | Издание приказа о совмещении профессии, должности |

| Оформление личной карточки, если совместитель пришел со сторонней организации | Не требуется |

| Оформление трудовой книжки допускается только по основному месту работы | Не требуется |

| Начисление вознаграждения за труд производится сообразно нормативам трудового права | Размер платы за выполненную работу устанавливается по договоренности сторон дополнительного соглашения |

| Учет рабочего времени осуществляется отдельно по каждой должности. Табель заполняется по двум строкам | Учет рабочего времени не осуществляется |

| Трудовой отпуск предоставляется ежегодно одновременно с трудовым отпуском по основной работе | Не полагается |

| Увольнение с работы по совместительству осуществляется по нормативам трудового права | Увольнение с работы по совмещению производится по истечению установленного сторонами срока. Не исключается вероятность досрочного отказа от работы как работником, так и работодателем |

Условия труда

Работнику следует выбрать для себя наиболее оптимальный вариант, сравнив условия труда по совмещению и совместительству. Основным отличием является выполнение работы по совместительству в свободное от основной работы время.

Продолжительность рабочего времени в продолжение месяца не должна превысить половину месячной нормы рабочего времени, которая установлена для соответствующей категории работников. Если работник в определенный день свободен от исполнения обязанностей по основной работе, то вправе отработать полный рабочий день по совместительству.

Оплата труда производится за фактически отработанное время с учетом результата выполненной работы, исходя из размера должностного оклада или тарифной ставки. Работа по совмещению предполагает их исполнение в период выполнения трудовых обязанностей по основной работе.

Работодатель при приеме на работу по совмещению и совместительству должен оформить первичную документацию. Правила ее оформления и ведения разъяснены в статьях 282-288 ТК РФ. В них содержатся основные принципы и порядок осуществления процедуры, предъявляемые к ней требования, разъяснены особенности трудовых отношений.

Видео: в чем заключаются отличия

Возможна ли работа главбухом по совместительству?

Прямого запрета на это нет, но нужно учитывать, что не всех можно принять совместителями, в Трудовом кодексе и других нормативных актах есть ограничения.

Так, вы не сможете взять совместителя главбухом, если он:

- моложе 18 лет;

- военнослужащий;

- госслужащий;

- адвокат, нотариус или сотрудник прокуратуры.

Если кандидат на совместительство – руководитель другой организации, то ему сначала придется спросить разрешения у собственника той компании (ст. 276 ТК РФ).

Особенность работы по совместительству в том, что эта работа изначально поставлена в зависимость от наличия у работника основной работы. Нельзя принять человека по совместительству, если у него нет основного места работы по трудовому договору (письмо Минтруда России от 26.04.2017 № 14-2/В-357).

Как оформить трудовой договор с совместителем?

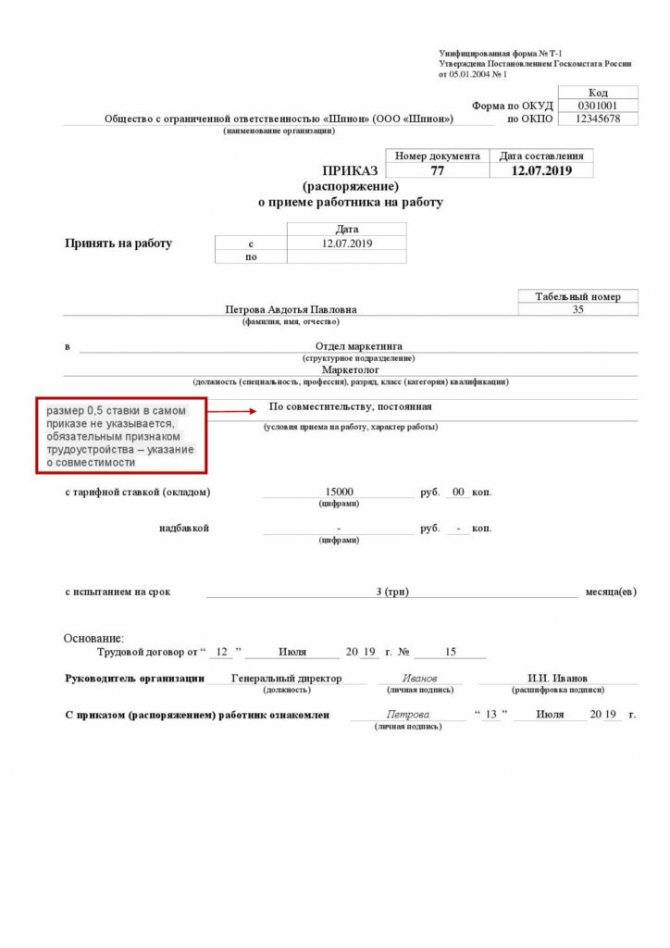

Специалист претендующий на должность бухгалтера по совместительству при своем трудоустройстве будет обязан подписать специально подготовленный трудовой договор. В нем же будет говориться о том, что данный работник будет устроен на работу по совместительству. Данное положение регламентируется трудовым кодексом Российской Федерации, а именно статьей 282.

Последующее назначение специалиста на должность бухгалтера происходит оформления и издания в компании специального приказа (зачастую он имеет форму Т-1, однако может быть применена и самостоятельно разработанная форма). В нем должно быть указано что бухгалтер будет работать на неполную ставку. После чего в соответствующем отделе на него заводится специальная карточка, а также работнику дается табельный номер.

В трудовом кодексе Российской Федерации в статье 283 оговорено, что специалист работающий по совместительству должен будет при трудоустройстве предъявить документ, который подтвердит его личность. Кроме того, перед тем как подписать трудовой договор со специалистом – совместителем, его необходимо проинформировать о действующем распорядке компании, а также о принятых и регулирующих трудовую деятельность нормативных актах.

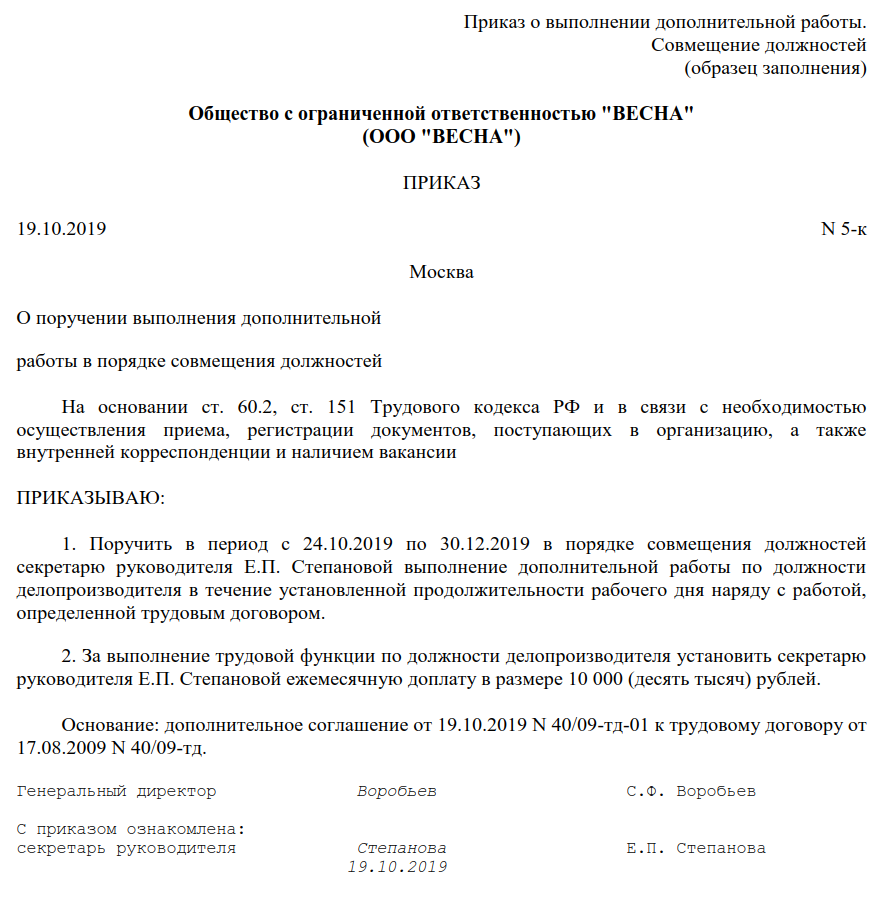

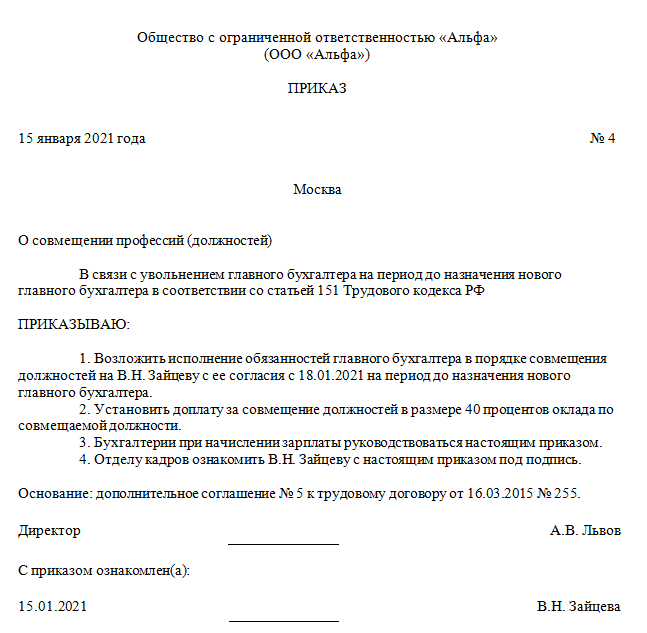

Возложение обязанностей кассира на бухгалтера: образец приказа

Если в целях экономии выбирается вариант совмещения, целесообразно воспользоваться еще одной подстраховкой и на основании дополнения к трудовому договору оформить кадровый приказ

При этом важно учесть, что, в отличие от оформления совместительства:

- унифицированной формы приказа по оформлению работника в порядке совмещения нет;

- разработчики бухгалтерских программ не предлагают в стандартных версиях своих программ специальных форм кадровых приказов для оформления совмещения.

Если ваша программа для кадрового учета не доработана под такой случай, вы можете использовать наш образец.

Отметим, что выбор фиксированного оклада или процентной ставки и в дополнительном соглашении к трудовому договору, и, соответственно, в кадровом приказе – полностью по усмотрению сторон. Как правило, главбухи и кадровики предпочитают процентную ставку, чтобы позднее не вносить изменения в дополнительное соглашение и не оформлять еще один кадровый приказ при повышении зарплаты в целом по компании.

Может ли главный бухгалтер работать таким способом? ↑

По законодательству главный бухгалтер причисляется к разряду руководителей. В связи с этим возникает вопрос о возможности совместительства для главбуха.

В законе сказано, что руководитель организации может работать по совместительству в иной организации только с согласия высшего руководства или учредителей по основному месту работы.

Коммерческая организация самостоятельно решает, согласна ли она принять на работу сотрудника иной компании и не нанесет ли это ущерба деятельности вследствие утечки информации коммерческого характера.

Исключение представляют лишь главбухи государственных организаций, которым совместительство может быть воспрещено по причине «конфликта интересов».

В настоящий период многие предприятия стараются минимизировать свои расходы, в том числе и на оплате труда работников.

Если организации нужен бухгалтер всего на несколько часов в день, то смысла содержать работника на полном окладе нет.

В этом случае найм бухгалтера по совместительству становится наилучшим решением. Главное это оформить такого сотрудника в соответствии с нормами трудового законодательства.

Особенности работы по совместительству

Совместитель должен успевать выполнять свои обязанности на двух или даже нескольких рабочих местах, поэтому в его трудовом графике будут некоторые особенности. Учет рабочего времени ведется в табеле, причем работнику при внутреннем совместительстве может быть присвоено два табельных номера. Расчет заработной платы совместителя производится на условиях трудового договора. Оплата может быть почасовой, сдельной или на каких-либо еще условиях.

При учете рабочего времени совместителя надо обращать внимание на то, чтобы дополнительное время работы не превышало половину нормы рабочего времени учетного периода. Например, если в октябре норма рабочего времени при 40-часовой недельной нагрузке равна 176 часов, то рабочих часов по совместительству не может быть больше половины этой нормы, т.е

88 часов за месяц.

Совместителя можно привлекать и к сверхурочной работе, свыше этих норм, но обязательно с соблюдением нормы сверхурочных часов (не более четырех часов в течение двух дней подряд и не более 120 часов в общем учете за год). Оплата сверхурочных часов осуществляется как обычно, по нормам статьи 152 ТК РФ (не менее, чем полуторном размере за первые два часа, и не менее двойного размера – за все последующие часы).

Ежегодный оплачиваемый отпуск совместителю предоставляют в тот же период, что и на основной работе. Для подтверждения даты выхода в отпуск работник должен предъявить справку или копию приказа об отпуске с основной работы. Общая продолжительность отпуска при совместительстве не увеличивается, но расчет отпускных производится с учетом полученного заработка.

Если работник на работе по совместительству еще не отработал положенных шести месяцев, то отпуск ему должен быть предоставлен авансом. В зависимости от должности и категории работника, продолжительность отпусков на основной работе и работе по совместительству может различаться. В этом случае для совмещения периодов отпусков работнику могут предоставляться несколько дней без содержания.

Работник, занятый по совместительству, может быть направлен в командировку. Когда совместительство внутреннее, то работодатель учитывает только свои интересы, и проблем с выбором времени командировки не возникает. Если же места работ разные, направить совместителя в командировку можно только на то время, когда он свободен от основной работы.

В случае, когда время командировки на работе по совместительству перенести нельзя, работодатели должны заключить соглашение между собой о том, в каком порядке работник будет выполнять свои трудовые обязанности на этот период (постановление Правительства РФ от 13.10.08 № 749). Конечно, на практике такие соглашения мало применимы, потому что командировка редко бывает такой короткой, чтобы работник успел вернуться на следующий день к основному месту работы. Но можно договориться, что на основной работе работник возьмет несколько дней без содержания. Расходы на командировку, естественно, несет тот работодатель, который направил работника.

Во время болезни внутреннего совместителя ему выплачивается одно пособие по временной нетрудоспособности на основании одного листка, но с учетом среднего заработка на всех рабочих местах. Если работодатели разные, то оформляется несколько листов нетрудоспособности для предоставления по каждому месту работы.