На какой срок отдавать деньги банку?

Срок вклада имеет значение лишь в сравнении со ставкой. Если клиенту нужно лишь передержать деньги до покупки недвижимости, стоит открыть короткий вклад. Но если клиент нацелен на заработок – нет ничего плохого в долгом сроке. Тут важнее сам процент ставки и наличие возможности по снятию/пополнению.

Если вы готовы пустить в работу деньги на более долгое время по повышенной ставке – пожалуйста. Но если вы намерены пользоваться деньгами, которые вносите на вклад, тогда скорее важен не срок, а снятия и пополнения средств без комиссии. Разумеется, ставка по таким вкладам ниже. Поэтому каждый должен понимать свои задачи и цели, прежде чем сделать банковский вклад.

Можно ли заработать много денег, будучи финансово грамотным

Занятия по финансовой грамотности не расскажут, как заработать много денег. Такие знания предлагают купить мошенники на курсах по бизнесу. Если бы кто-то обладал формулой богатства, стал бы рассказывать всем?

Здесь читатель узнает о том, как:

- добиться финансовой независимости;

- правильно обращаться с деньгами, чтобы достичь семейного и личного благополучия;

- работать не только ради зарплаты, а для удовольствия и развития карьеры;

- научится отличать безопасные сделки от мошеннических.

Если тебе пока не хватает знаний о деньгах и способах их накопления, то этот курс для тебя. Об этой теме расскажем в следующем уроке.

Словарь

1. Финансовая пирамида — это схема, при которой старые вкладчики получают доход, если приводят новых.

3. Инвестиции — это получение дополнительного дохода за счет вложения денег.

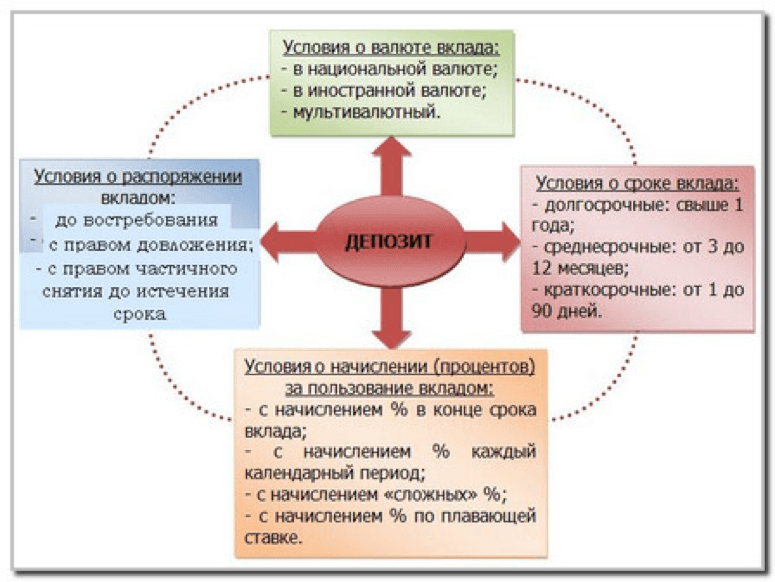

Вклад и депозит: в чем отличие

Рекламу банков, призывающих граждан размещать средства на депозитах и заключать договоры банковских вкладов, можно встретить на каждом шагу. Многие ошибочно полагают, что депозит и банковский вклад – это одно и то же. На самом деле это не совсем так.

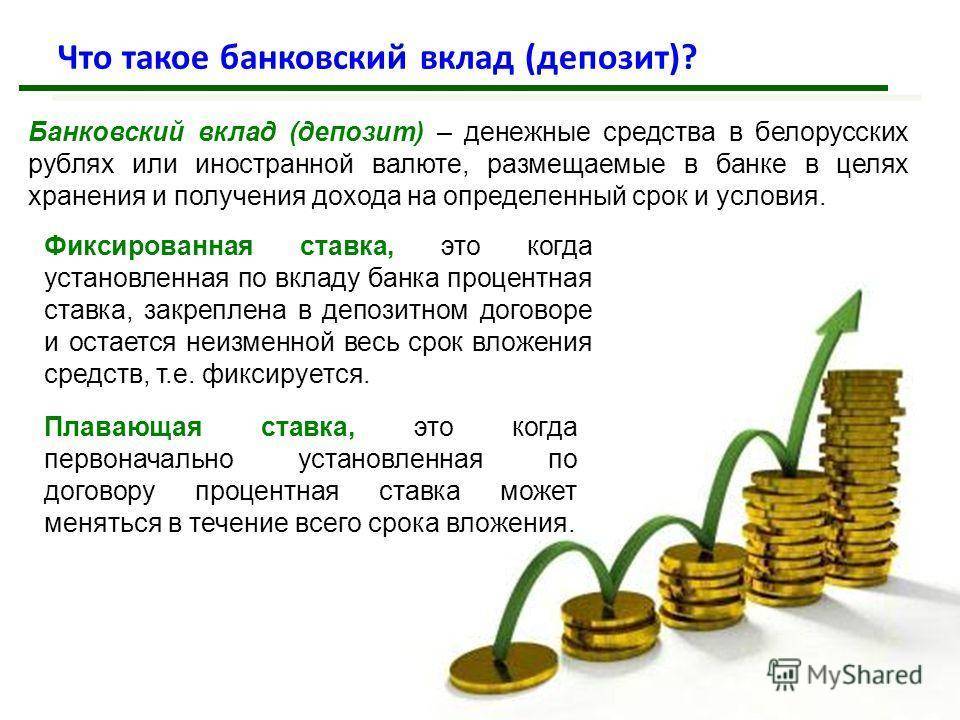

Банковский вклад – это денежные средства в национальной или иностранной валюте, которые были переданы на хранение кредитно-финансовому учреждению с целью получения прибыли. Банк обязан вернуть деньги после истечения срока вклада или досрочно по требованию владельца.

Депозит – это простыми словами, переданные в банк на временное хранение высоколиквидные активы: деньги, ценные бумаги, драгоценные металлы и прочие ценности. Банковский вклад, предусматривающий передачу кредитно-финансовому учреждению денежных средств на хранение, является одним из видов депозита.

К категории банковских депозитов также относится банковская ячейка – небольшой сейф, который находится в надежно защищенном хранилище банка. За использование ячейки, в которой можно хранить наличные деньги, ювелирные изделия, документы и любые другие ценности, клиент банка вносит плату.

Как выплачивают проценты

Условия начисления процентов должны быть подробно описаны в договоре, который клиент заключает с банком. Проценты могут начисляться:

- ежемесячно;

- ежеквартально;

- один раз в конце срока вклада.

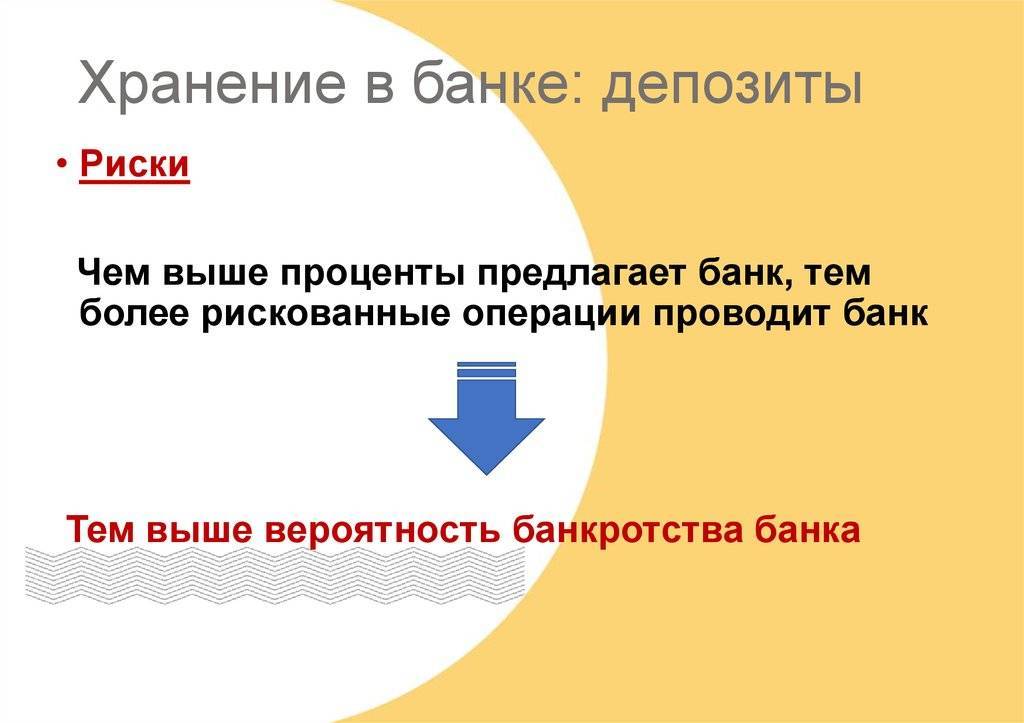

Самые высокие ставки банки устанавливают по договорам, предполагающим выплату процентов в конце срока вклада. Однако, это самый рискованный вариант для вкладчика, так как в случае преждевременного расторжения договора владелец депозита не получит от банка ни копейки.

В договорах, а также в рекламных предложениях банков, обычно указывают годовую ставку, тогда как начисление процентов производится пропорционально сроку вклада. Для расчета используется формула:

Проценты по вкладу = Тело депозита*Процентная ставка*Срок вклада в месяцах/12

Некоторые банковские продукты предполагают плавающую ставку, когда период действия договора разбивается на временные отрезки и для каждого отрезка устанавливается свой процент. Обычно размер ставки увеличивается со временем, тем самым побуждая вкладчиков размещать деньги на максимальный срок. Кроме того, подобные продукты выгодны банкам, так как позволяют указывать в рекламе более высокую доходность.

Проценты, начисляемые по депозиту, могут регулярно выплачиваться вкладчику или присоединяться к телу кредита, увеличивая его размер (вклады с капитализацией). Таким образом происходит начисление процентов на проценты, что обеспечивает максимальную прибыль по вкладу. Недостатком такого метода начисления, получившего название «сложные проценты», является выплата дохода от размещения денег в банке после истечения срока вклада.

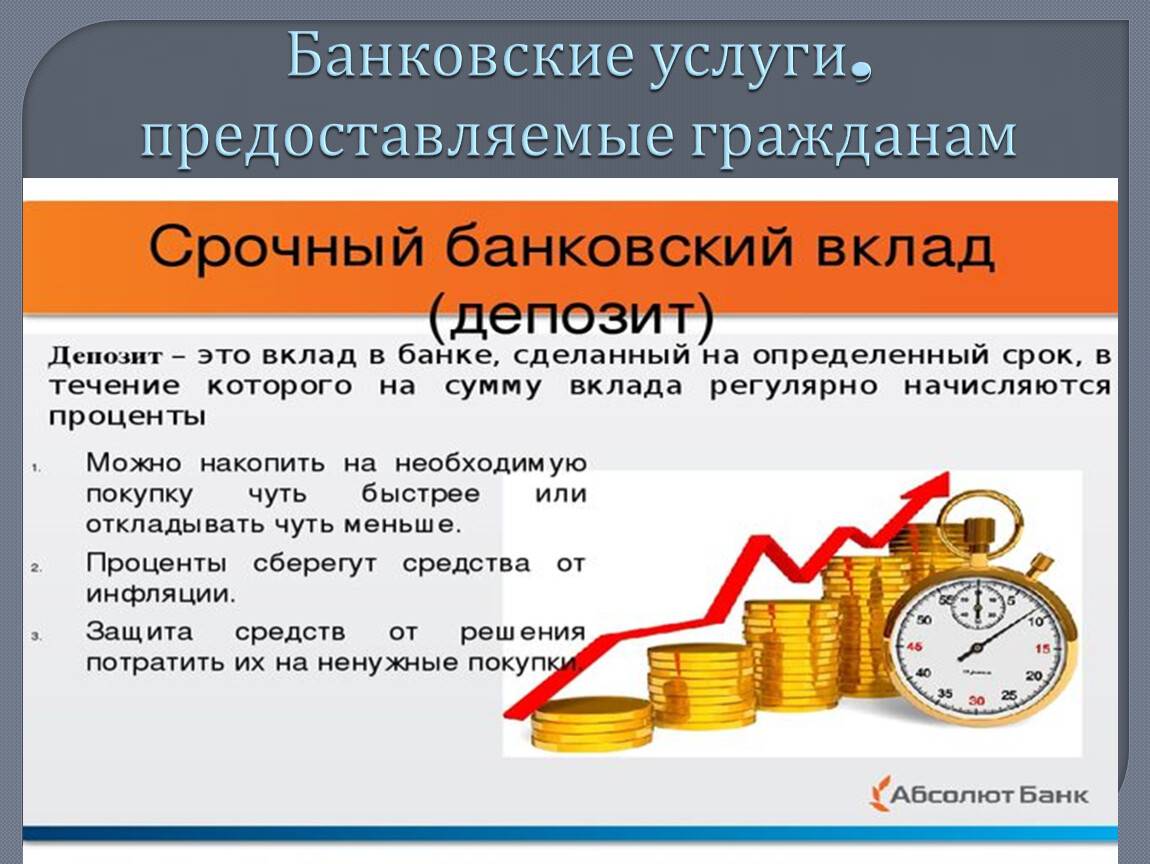

Что такое депозит

Как уже было отмечено выше, многие граждане заблуждаются и уверены, что депозит это вклад, который можно открыть в банке. Однако это не так. Депозит – это вложения в финансовую компанию, с целью получения прибыли. При этом вкладывать граждане могут не только деньги, но и ценные бумаги, метал и недвижимость. Получается, депозит – это большие возможности для получения прибыли.

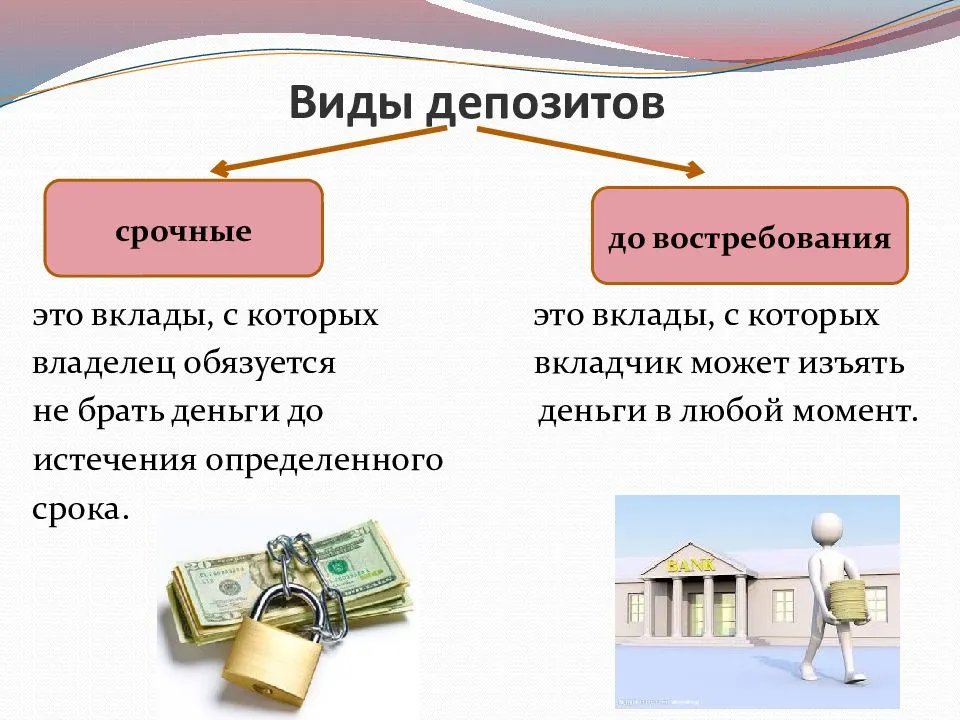

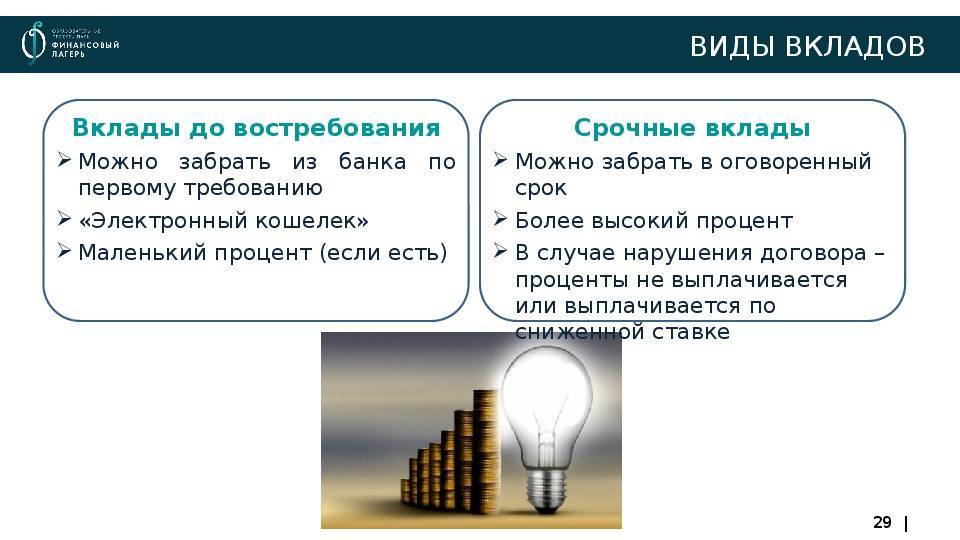

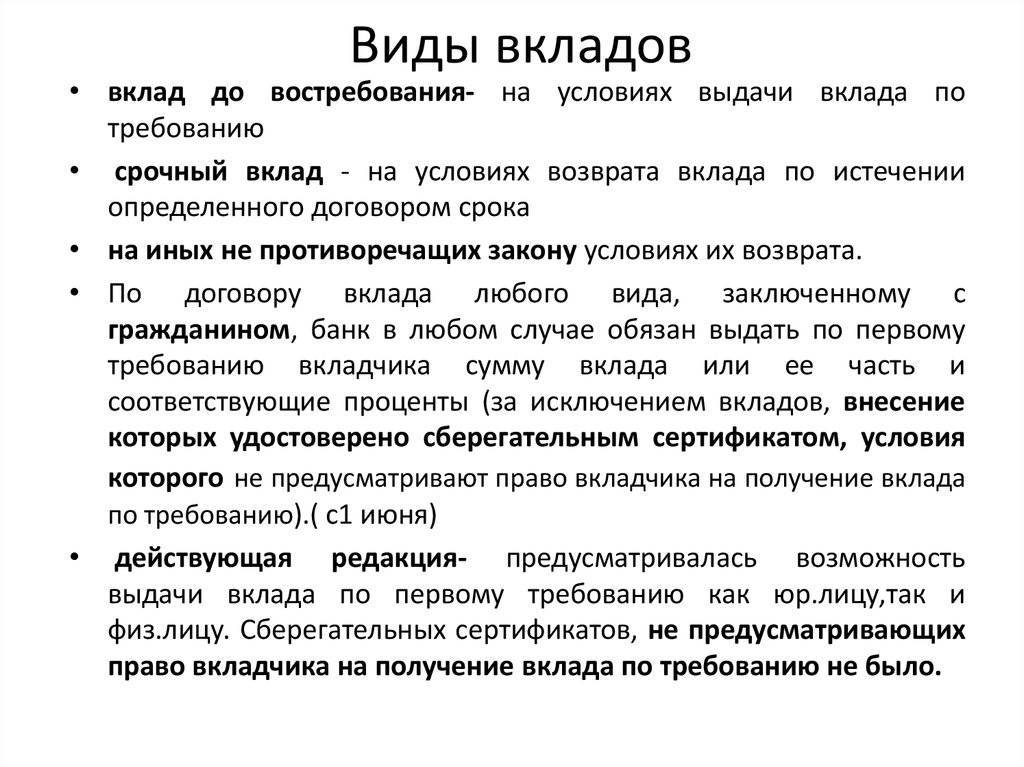

Все депозиты принято также делить на несколько основных групп:

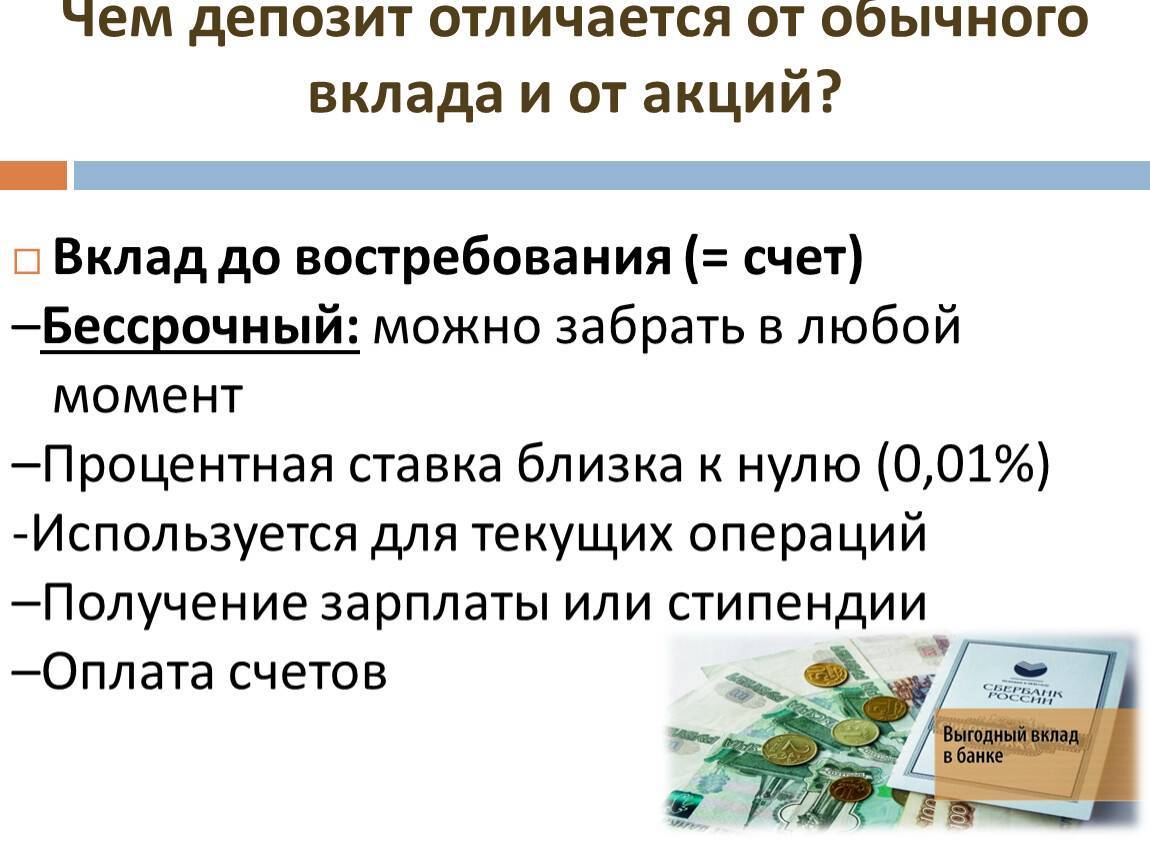

| До востребования | Как правило, процент по такому договору не превышает 1%. Граждане, которые открывают такие договоры, не преследуют цель накопить. Им необходимо просто сохранить ценности в надежном банке. |

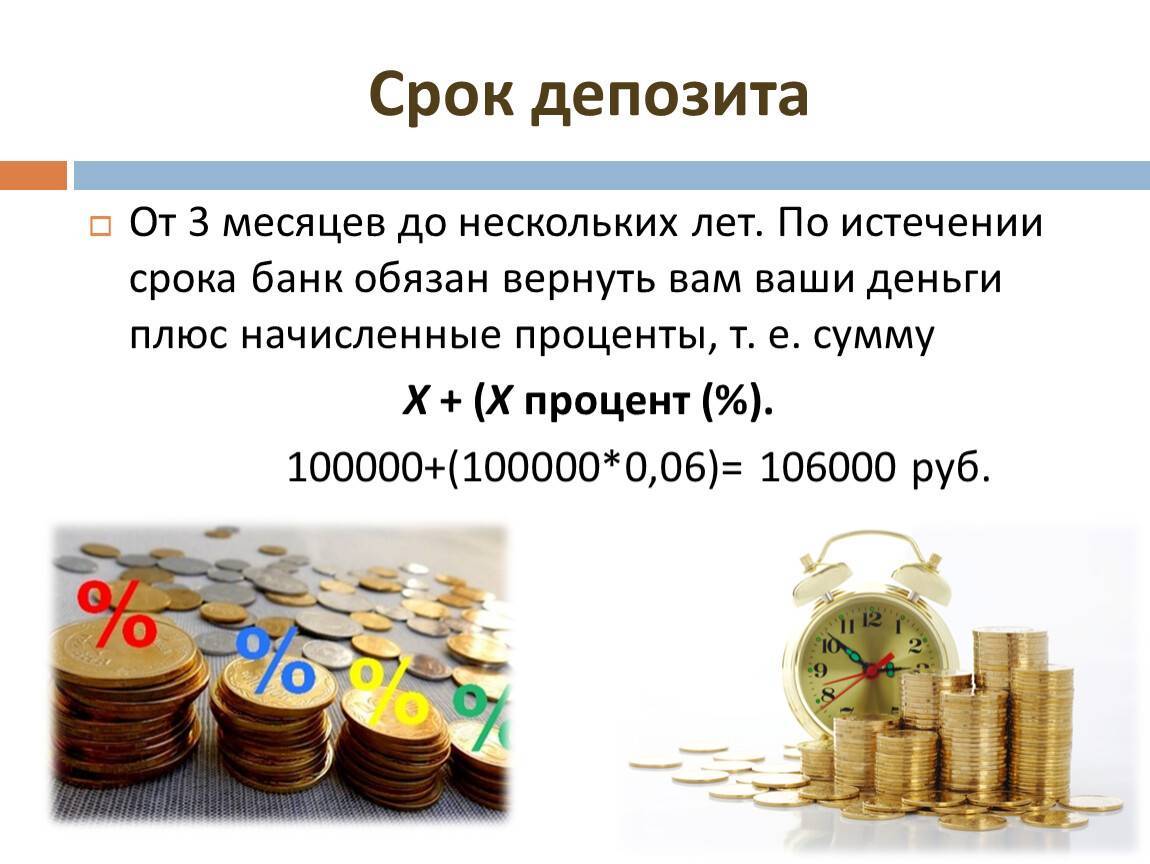

| Срочный | Заключается на фиксированный срок, под самый высокий процент. Один минус – при досрочном расторжении договора клиент получает только свои ценности. |

| Краткосрочные | Замечательный вид договорных отношений для тех, кто желает сделать вложения на короткий срок от 1 до 6 месяцев |

| Долгосрочные | Такие договоры открываются на 3 или 5 лет |

Лучшие накопительные счета в одной таблице

Таблицу можно прокручивать влево и вправо.

«Альфа-счет» от «Альфа-банка»

«Альфа-банк» позиционирует себя как банк для богатых

И неважно, сколько у вас денег. Вы можете стать его клиентом и чувствовать себя «богатым человеком». Или, по крайней мере, вставшим на этот путь

И мне это нравится

Или, по крайней мере, вставшим на этот путь. И мне это нравится.

Сегодня «Альфа-банк» предлагает, на мой взгляд, самые выгодные условия по накопительному счету — 8% годовых бессрочно. На самом деле это небывалое предложение. За все время моего общения с «Альфа-банком» я ни разу не видел такой ставки. Недавно руководство банка заявило, что планирует активно наращивать базу клиентов. И высокая ставка по счету — элемент этого плана.

Единственное условие для получения 8% годовых — вы должны тратить не меньше 10 тыс. руб. по «Альфа-карте». И чтобы открыть «Альфа-счет», вам также потребуется эта карта. Ее обслуживание полностью бесплатно.

Заказать на сайте банка

«Трать и копи» от «Газпромбанка»

«Газпромбанк» начисляет 6,5% по своему накопительному счету «Трать и копи». Чтобы увеличить ставку, вам нужно подключиться к программе лояльности «Процент +». Тогда ставка будет:

- 9% при тратах по карте в месяц от 50 тыс. руб;

- 8,5% при тратах по карте в месяц от 15 тыс. руб.

Кроме того, на сайте банк обещает 9% всем новым клиентам в первые 3 месяца (однако подтверждения этого в документах я не нашел).

Для открытия накопительного счета в «Газпромбанке» необходимо получить дебетовую карту «Умная карта». Ее обслуживание полностью бесплатное.

Заказать на сайте банка

«Копилка» от ВТБ

Когда я выбираю банк, я внимательно изучаю его сервисы. Банкомат рядом с домом сегодня уже не так важен. Но я хочу, чтобы взаимодействие с банком приносило мне удовольствие. У ВТБ с этим все отлично. Поэтому я смело рекомендую этот банк. И особенно тем, кто предъявляет высокие требования к качеству обслуживания.

По накопительному счету «Копилка» банк ВТБ готов выплачивать 8% годовых в первые 6 месяцев. По истечении срока вы можете легко переложить сбережения на счет в другом банке или оставить их в ВТБ, в зависимости от условий на тот момент времени.

Для получения 8% необходимо подключить опцию «Сбережения» и тратить не менее 10 тыс. руб. в месяц по «Мультикарте».

Единственный минус, если для вас это вообще имеет значение, при выборе опции «Сбережения» вы лишаетесь возможности получать кэшбэк с трат по карте. Если кэшбэк важен для вас, я рекомендую присмотреться к другим предложениям в этой статье.

Заказать на сайте банка

«Акционный» от «Росбанка»

«Росбанк» из тех банков, которые любят замазывать толстым слоем маркетинга истинное положение вещей. Тем не менее, на сегодня у него есть действительно интересное предложение: 10% годовых по накопительному счету, правда, до 31 декабря 2021 г. Далее ставка будет снижена до 7,5% на период до 31 марта 2021 г.

Для того чтобы получить 10% годовых, нужно выполнить 3 условия: открыть счет и пополнить его на сумму не менее 10 тыс. руб; потратить с карты не менее 10 тыс. руб. и поддерживать остаток на счете не менее 10 тыс. руб. до 31 декабря 2021 г.

Для открытия счета нужна карта «МожноВСЕ».

Заказать на сайте банка

Накопительный счет в «Хоум Кредит»

Мне нравится «Хоум Кредит» по двум причинам. Во-первых, он предлагает выгодные условия. Во-вторых, эти условия прозрачны — нет никакой маркетинговой мишуры. И поэтому работать с банком приятно.

До 31.12.2021 г. банк предлагает по своему накопительному счету 8,5% годовых, при условии трат по карте от 10 тыс. руб. в месяц. Далее ставка будет снижена до 5,5%, но не исключено, что банк запустит какую-нибудь новую акцию — благо, он не скуп.

Для открытия счета нужна карта «Польза».

Заказать на сайте банка

И не вклад и не инвестиции

Мы уже упоминали, что сейчас все банковские продукты, которые когда-то даже в одной журналистской статье рядом не стояли, начинают срастаться в некоторое подобие сиамских близнецов. Такова тенденция рынка.

Вот были раньше дебетовые карты и кредитные. А теперь одна

карта может быть и дебетовой, и кредитной, и рассрочки, и пенсионной, и

зарплатной и кто знает, чем еще. Если через два года она начнет приносить

тапочки – можете даже не удивляться.

С вкладами произошло примерно то же самое. Раньше он был вклад как вклад. Приходишь в банк, кладешь деньги на счет, и они там лежат. Потом забираешь, получаешь проценты. Просто и понятно. Но в какой-то момент маркетологи решили: надо уговорить клиентов на рискованные инвестиционные стратегии. Как это сделать? Продвинуть инвестиции под брендом вклада. Вклад – это надежность. Это ощущение замаскирует риски.

Олег Богданов, ведущий аналитик финансовой группы QBF:

Инвестиционный вклад следует рассматривать как одну из форм пассивного инвестирования. В случае, если вы выбираете этот продукт, то вы почти на 100% должны довериться собственному банку, их выбору активов, их способу управления и т.д. Это, конечно, может принести хороший доход, но стоит помнить о рисках, можно получить и приличный минус от этих операций. В этом процессе для населения главное повышать свою финансовую грамотность.

Понятие финансовой грамотности

Сложно переоценить значение финансовой грамотности в сегодняшнем мире. Но есть люди, до сих пор не знающие об этом. Соответственно, знакомство с этой темой лучше начать с самого понятия.

Что такое финансовая грамотность? Это умение распоряжаться денежными потоками (прибылью и затратами), правильно перераспределять ресурсы, не тратить лишнего и при этом разумно наращивать уже имеющиеся сбережения.

Финансово грамотные люди не только добиваются материального успеха, но и обеспечивают себе благосостояние на долгие годы. Люди, обладающие подобными навыками, не стремятся выжить от одной заработной платы до другой, кредитными средствами пользуются только тогда, когда очевидно получение выгоды от займа в будущем.

Финансово подкованные люди не боятся кризисных ситуаций, не теряются в форс-мажорных обстоятельствах, так как у них всегда есть резервные финансовые ресурсы, позволяющие им пережить любые невзгоды.

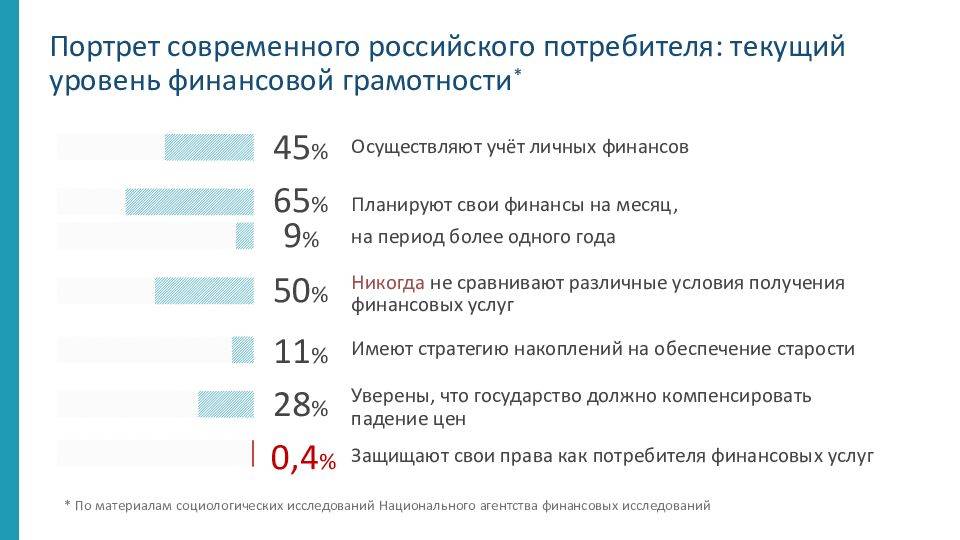

Для российского менталитета не свойственно думать о финансовой стабильности, о планировании денежных потоков на будущее. Большинство россиян воспитаны в условиях централизованной экономики, в которой не уделялось должного внимания знаниям в области финансов.

Для экономики в Советском Союзе было характерно отсутствие свободных рыночных отношений, все денежные средства граждан хранились в Сбербанке, доход можно было получить исключительно в виде заработной платы, выдаваемой по месту работы.

Это иллюстрирует следующая информация:

- Россияне традиционно не доверяют банкам. Примерно половина из них продолжает хранить денежные средства дома. Для людей не характерно стремление к увеличению имеющихся ресурсов.

- Большая часть россиян не являются пользователями финансовых услуг. Необходимость в таковых имеется, однако знаний о принципах работы финансовых инструментов не хватает. Многие россияне просто не владеют информацией о некоторых доступных способах извлечения прибыли.

Больше половины граждан не знают о том, что в России вклады на определенную сумму застрахованы. Практически никто не разбирается в основах действующей пенсионной системы. Хотя правительство рекомендует вкладывать денежные средства именно в пенсионные накопления.

Получение финансовых знаний играет значимую роль в современных реалиях. Главное не забывать о том, что деньги любят счет. И речь идет не о пересчете наличных купюр, а о грамотном перераспределении получаемых ресурсов и планировании затрат. Говоря о финансовой грамотности, также необходимо разобраться и в том, что такое валюта, деньги какой страны выгодны, а какой рискованны с точки зрения инвестиций.

Разберемся в понятиях

Основные формы банковских вложений – депозит и вклад – часто воспринимаются как синонимы. На самом деле это два разных финансовых инструмента, которые имеют немало отличий. Депозит и вклад преследуют разные цели и имеют разное содержание.

Причина, по которой граждане не различают эти понятия, по мнению экспертов, заключается в финансовой неграмотности. Будущие вкладчики и держатели депозитов не до конца понимают суть инвестиционных инструментов, которыми они планируют воспользоваться. Как следствие, они неправильно распоряжаются ресурсами и сами препятствуют эффективности вложений.

Так чем отличается вклад от депозита в банке? Чтобы разобраться в отличиях, необходимо до конца постигнуть суть каждого из финансовых инструментов в отдельности.

Как открыть вклад или накопительный счет?

И вклад, и накопительный счет можно открыть разными способами по усмотрению клиента:

- Оформление в офисе, когда клиент лично приходит в банк с паспортом, подписывает заявление на оформление вклада/счета, вносит деньги

- Оформление в интернет-банке. В этом случае оформление вклада/счета происходит в личном кабинете интернет-банка после авторизации. Клиенту нужно совершить ряд действий, подтвердить открытие, перевести деньги с другого счета в банке или с другого банка.

- В мобильном приложении через личный кабинет.

Чаще всего за дистанционное оформление в интернет-банке клиенту полагается увеличение процентной ставки или уменьшение минимальной суммы вклада.

Как повысить финансовую грамотность?

- Проанализируйте Ваши доходы и расходы. Проверьте, от каких расходов Вы можете отказаться и соответственно какую сумму сэкономить. Оптимизировать нужно все расходы, в том числе небольшие.

- Пользуйтесь специальными программами для фиксации доходов и расходов. Например, очень удобная и функциональная программа «Домашняя бухгалтерия» помогает удобно анализировать все доходы и расходы.

- Следуйте правилам из статьи, описанным в блоке про основы финансовой грамотности для начинающих.

- Копите деньги и учитесь их инвестировать. Помимо банковских вкладов, можно вкладывать деньги в облигации, недвижимость, свой бизнес.

Аккуратно пользуйтесь кредитами. Старайтесь быстро отдавать долги и жить по средствам.

Как разместить деньги с минимальным риском

Чтобы вы были уверены во вложении, размещать деньги следует в стабильно работающие банки, вклады которых застрахованы в АСВ. В этом случае, даже при отзыве у кредитной компании лицензии, вклады в размере до 1,4 млн. руб. будут выплачены Агентством. Поэтому при размещении крупных сумм вкладов (более 1,4 млн. руб.), это лучше делать в разных банках, не превышая максимальной суммы выплаты.

Размещение денежных средств в депозитные программы юридическими лицами осуществляются на риск и ответственность клиентов

Эти вложения не застрахованы, поэтому важно вкладывать деньги только в максимально финансово устойчивые кредитные организации

Зачем нужна финансовая грамотность

Финансовая грамотность — это знания и навыки, необходимые для планирования бюджета, эффективного использования денег и приумножения накоплений.

Люди сталкиваются с экономическими отношениями в повседневной жизни: покупают еду и одежду, платят за свет и воду, выбирают тарифный план на телефон, пользуются кредитной картой. Некоторые не понимают, зачем изучать финансовую грамотность, считают, что человек сам разберется на что и как расходовать свои деньги. Это заблуждение. Экономическое невежество приводит к жизненным проблемам. Желание жить лучше прямо сейчас, удовлетворять насущные потребности часто толкает человека на необдуманные траты.

Это интересно: По результатам исследования 2014 года, проведенного агентством Standart and Poor’s только 38 % граждан РФ финансово грамотные.

Статистические данные говорят о низком уровне финансовой грамотности в России. 62 % россиян не умеют принимать осознанные финансовые решения. Из-за экономического невежества люди попадают в трудные ситуации:

- переводят деньги мошенникам;

- вступают в финансовые пирамиды;

- инвестируют средства в проекты с сомнительной доходностью;

- теряют имущество;

- берут непосильные кредиты;

- не могут обеспечить себе достойный уровень жизни;

- живут в долг;

- становятся банкротами;

- остаются в старости с мизерной пенсией;

- покупают ненужные товары;

- не умеют экономить.

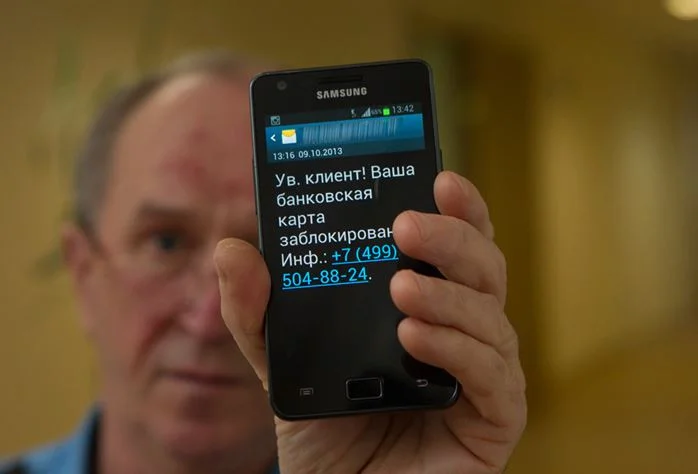

Ситуация: Пожилым родственникам на телефон приходят сообщения: «Уважаемый клиент! Ваша банковская карта заблокирована. Информация по телефону».

Дедушка или бабушка звонят по номеру, их убеждают, что деньги в опасности. Чтобы накопления не украли нужно перевести средства на безопасный счет, а для этого назвать номер карты и цифры на обороте. Так действуют мошенники. Пожилые люди часто доверчивы, им тяжело осваивать новые технологии в меняющемся финансовом мире. Поэтому так важна детская финансовая грамотность. Задача подростков объяснить престарелым родственникам, как не попасть под влияние мошенников.

Важно: Если тебе или близким пришло сообщение о выигрыше в лотерее, ошибочном переводе, блокировке карты или просьбы перевести деньги. Это обман! Сообщи родителям или передай информацию мобильному оператору для блокировки номера

Это один из примеров как финансовая грамотность помогает сохранить деньги.

Если ты еще сомневаешься, стоит ли уделять время этим урокам. Вспомни, что ты сам вступаешь в рыночные отношения каждый день:

- получаешь от родителей карманные деньги;

- покупаешь товары в магазине;

- копишь на мечту.

В 14 лет ты можешь получить банковскую карту, чтобы оплачивать покупки самостоятельно.

5 класс — лучшее время, чтобы подготовиться к самостоятельному принятию решений в отношении своих денег.

Это интересно: Сбербанк посчитал, что подросток 14-17 лет тратит в среднем 3 тысячи рублей в месяц.

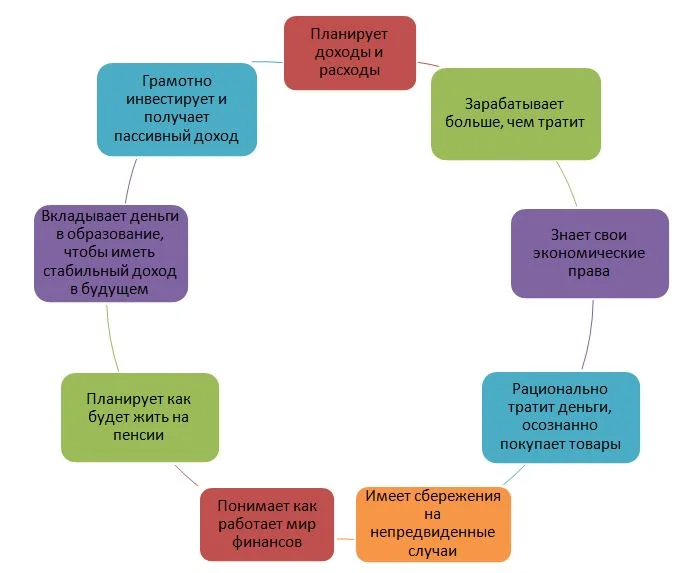

Портрет финансово грамотного человека

Правильное обращение с деньгами дает финансовую свободу и независимость.Финансовая дисциплина помогает разумно относиться к деньгам — не поклоняться им и не бояться. Финансово грамотный человек имеет доход, которого хватает на удовлетворение потребностей, жизнь в удовольствие, обеспечение достойного уровня благ в будущем.

На схеме навыки, финансово подкованного гражданина:

Задание: прочитай текст, используй схему, определи каких начальных навыков финансовой грамотности нет у Матвея.

2 месяца назад бабушка дала Матвею 500 рублей на покупку тетрадей, а на прошлой неделе мама выделила 1000 рублей на карманные расходы. Мальчик потратил деньги в столовой, сходил в кино и купил сладостей, а на тетради денег не хватило. Хотел взять деньги из копилки, но там оказалось пусто. Пришлось просить у папы еще 500 рублей.

Ответ:

- расходует больше, чем зарабатывает – взял в долг денег у папы;

- неразумно тратит– спустил деньги на развлечения;

- не составляет план расходов и доходов;

- не копит.

Задание: оцени свой уровень грамотности по схеме. Если ты набираешь 2-4 пункта, то это низкий уровень, 5-7 —средний, 8-9 —ты молодец и хорошо разбираешься в экономических процессах. Каких навыков не хватает тебе, чтобы стать финансово грамотным?

Это интересно: По данным группы QIWI 78 % российских подростков тратят карманные деньги на еду и напитки, 50 % на развлечения и кино, а 52 % копят.

Вопрос: На что ты тратишь карманные деньги? Удается ли тебе накопить на свою цель?

Делать вклад в один банк или в несколько?

За рубежом практика страхования вкладов не распространена. По статистике люди хранят не более 10% активов во вкладах: это удобно, к деньгам есть быстрый доступ, но доход едва покрывает инфляцию. В нашей стране ситуация иная: люди большую часть капитала размещают во вкладах нескольких банков, ищут где выше ставка, перекладывают из одного вклада в другой, суетятся. Это связано с низкой финансовой грамотностью населения. Часто суета и погоня за выгодой не приносят результата, потому что используются не адекватные для ситуации инструменты.

Лучше использовать один банк, надежный для клиента, с максимально удобным доступом к деньгам (в т.ч. через интернет и мобильный банк). Остальные деньги стоит инвестировать в другие инструменты: ценные бумаги, недвижимость, бизнес или искусство. Важен принцип диверсификации, т.е. распределения средств по разным активам. Как бы вы не любили банки, однообразный подход не удовлетворяет принципам безопасности, которые заключаются в распределении активов.

Повышайте финансовую грамотность и банки вообще могут перестать быть интересными с точки зрения хранения средств, которыми вы не пользуетесь. Следовательно, вопрос о том, как сделать банковский вклад отпадёт сам собой.

Сколько можно получить по вкладу?

Доходность по обычным вкладам начала расти относительно недавно – когда Банк России начал цикл ужесточения денежно-кредитной политики. И если еще не так давно банки не давали даже 6% годовых по массовым предложениям, сейчас есть вклады и под 8% годовых и даже выше. Учитывая, что ключевая ставка установлена на уровне 6,75% годовых, а инфляция ожидается примерно в тех же пределах, вклад поможет сохранить свои сбережения от роста цен.

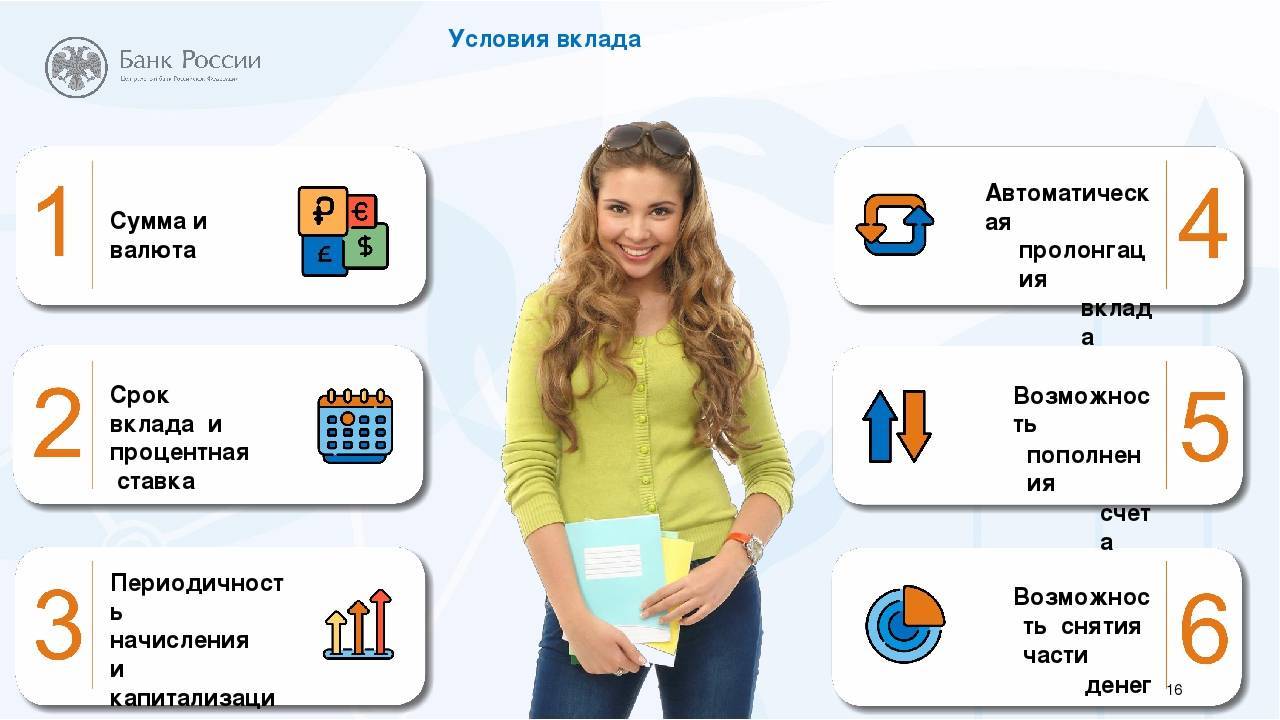

Подбирая вклад, нужно учесть ряд положений помимо процентной ставки, которые крайне важны для любого вкладчика:

- срок вклада – обычно чем он больше, тем выше ставка. Измеряется срок в днях, даже если вклад оформляется более чем на год;

- выплата процентов – в конце срока, периодически или с капитализацией. Выплата в конце срока невыгодна тем, что вкладчик рискует попасть под налогообложение дохода (ведь доход собирается за весь срок вклада, который может быть больше года);

- возможность частичного снятия вклада без потери процентов;

- возможность пополнять вклад после открытия;

- минимальная сумма вклада.

Кроме того, стоит оценивать не номинальную ставку, а эффективную. Некоторые банки указывают эффективную ставку, хотя вклад идет с капитализацией – тогда в рекламе процент будет выше, чем номинальная ставка. А еще срок вклада может дробиться на несколько периодов, и процентная ставка из рекламы будет применяться только к одному из них – тогда эффективная ставка будет ниже «рекламной».

А еще в последнее время банки охотно поднимают ставки, если вклад открывается через онлайн-банк. Это несложно, но гораздо выгоднее для вкладчика.

Рассмотрев все предложения по вкладам, мы нашли такие среди самых выгодных:

Сразу несколько крупных банков повысили ставки по вкладам: до 9% годовых и выше

- «ЭкспоКапитал+» в Экспобанке. Банк дает 8,2% годовых при размещении суммы от 30 тысяч рублей на срок в 400 дней. Открыть вклад можно только через платформу маркетплейса «Финуслуги». Ни пополнения, ни частичного снятия, естественно, нет. Более-менее похожую ставку (8,18% годовых) этот же банк дает при открытии вклада «Урожайный» в онлайн-банке, но срок там начинается от 541 дня, и указанная ставка – эффективная с учетом капитализации;

- «6 месяцев» в Хоум Кредит Банке. Банк дает 8% годовых по вкладу, открываемому на сумму от 1 тысячи рублей и всего на полгода. Пополнения и снятия нет, но нет и никаких «сюрпризов»;

- «МКБ. Преимущество» в Московском кредитном банке. Этот вклад тоже нужно открывать только на «Финуслугах», но минимальная сумма – всего 10 тысяч рублей, а срок – 370 дней;

- «Ренессанс Специальный» в банке Ренессанс Кредит. Если открыть вклад в интернет-банке на сумму от 100 тысяч рублей, то при сроке от 367 дней вкладчик получит 7,75% годовых. Пополнения и частичного снятия нет, проценты зачисляются в конце срока;

- «ДОМа лучше» от банка «Дом.РФ». Клиент получит 7,5% годовых, если откроет вклад на сумму от миллиона рублей на 1100 дней. Если срок или сумма меньше, будет меньше и ставка.

Каждый из банков (впрочем, как и все универсальные банки в России) входит в систему страхования вкладов. Это означает, что вложения клиентов на сумму до 1,4 миллионов рублей полностью защищены и будут возвращены за счет АСВ, если банк окажется несостоятельным.