Что будет, если банк передаст долг коллекторам?

В случаях, когда банк считает долг безнадежным, он может быть продан коллекторскому агентству. Коллекторы работают более жестко, нежели банковские сотрудники.

В ход могут идти постоянные телефонные звонки на работу и домой, рассылка обычных и электронных писем, а также личные визиты. Требование всегда одно – полностью погасить задолженность, которая, к тому же, начинает быстро расти.

Однако стоит учитывать, что согласно законодательству, коллекторы не имеют право делать следующее:

- Применять или угрожать применением физической силы, угрожать убийством или причинением вреда здоровью.

- Уничтожать или повреждать имущество.

- Оказывать психологическое воздействие, которое унижает и оскорбляет достоинство человека.

- Использовать в качестве убеждения методы, опасные для жизни и здоровья. Например, у всех на слуху случай, когда работники коллекторского агентства бросили в окно частного дома должника бутылку с зажигательной смесью. В результате пострадал ребенок.

- Сообщать сведения о должнике посторонним лицам. Известны случаи, когда такая информация передавалась на работу заемщика, размещалась в интернете и т. д.

- Обманывать заемщика по вопросам суммы долга, уголовного преследования или передачи дела в суд.

Кроме того, законом ограничиваются действия по общению с должником:

- В будние дни коллектор может звонить только с 8 утра до 10 вечера. В выходные – с 9 до 20 часов.

- Личные встречи не более 1 раза в неделю.

- Телефонные разговоры не более 1 раза в сутки, 2 раз в неделю, 8 раз в месяц.

Заемщику нужно действовать законно и правомочно. То есть необходимо обратиться в суд.

- Во-первых, это позволит признать передачу долга коллекторской компании незаконной сделкой.

- Во-вторых, можно предъявить иск банку, поскольку финансовое учреждение нарушает законодательство, разглашая банковскую тайну и передавая персональные данные заемщика третьим лицам.

Коллекторы умеют воздействовать на должников психологически. Но они лишены любых полномочий по взысканию или аресту имущества. Поэтому главное в такой ситуации – не поддаваться панике.

Что будет, если вообще не платить кредит банку?

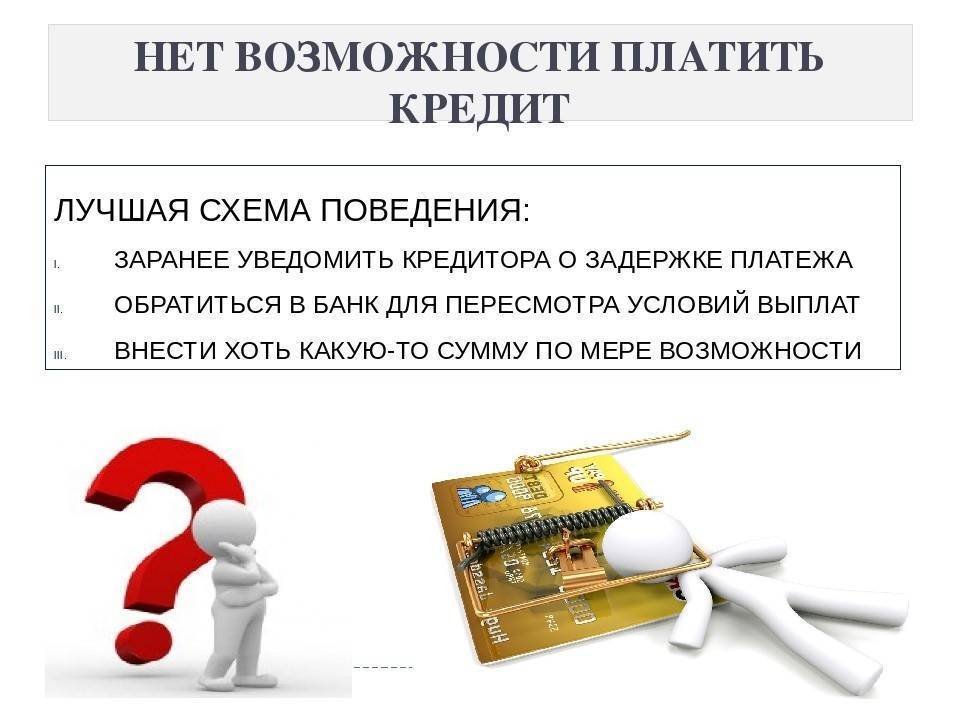

Взять кредит и не платить за него совсем не получится. Отсутствие каких-либо действий и игнорирование проблемы только ухудшает положение должника. Между тем существует масса способов избавления от долга, даже при значительном снижении платежеспособности.

Столкнувшись с дальнейшей невозможностью обслуживать долг, клиент принимает решение:

- Полностью отказаться от выплат.

- Пойти на переговоры с банком с целью предоставления приемлемых условий погашения долга.

Иногда ситуация выглядит настолько плачевно, что проще получить предписание суда, которое учитывало бы положение клиента, чем продолжать нести непосильное бремя. Настоятельно рекомендуется привлечь адвоката к регулированию вопроса либо искать помощи у опытных в деле банкротства специалистов.

Советы по решению вопроса с неплатежами

Какой бы безвыходной ни казалась ситуация, для должника, взявшего кредит в банке, выход есть всегда.

Следующие советы помогут неплательщику улучшить свое положение:

- Разрыв или пересмотр отношений с банком по договору. Иногда тщательное изучение договора позволяет аннулировать договор при обнаружении пунктов, нарушающих положения закона. В отдельных случаях удается избавиться от комиссий, неустоек, штрафов, зафиксировать долг.

- Выкуп долга. Далеко не все знают, что взять долг за должника может не только коллектор. Аналогичное право вправе заявить перед банком кто-либо из родных должника. Как правило, сумма долга при выкупе значительно меньше реально начисленной – от 20 до 50%. Кроме того, выкупить долг позволяется юридическим лицам.

- Использование мер по реструктуризации в рамках достижения мирных договоренностей с кредитором (рефинансирование, кредитные каникулы, реструктуризация). Данные меры позволят добиться снижения выплаченных сумм, отменить штрафы, увеличить срок отдачи долга.

- Объявление банкротства. Благодаря принятому федеральному закону, процесс объявления физлица банкротом получил инструменты для законного решения проблем неплательщика. Банкротство физлица – признание несостоятельности гражданина как плательщика, что влечет за собой невозможность погашения долга.

Решая для себя вопрос, можно ли не платить кредит, если инициировать собственное банкротство, не стоит считать, что данная процедура избавит от проблемы без каких-либо последствий. Данный процесс серьезен и связан с переходом клиента в особый правовой статус.

Существует множество организаций, занимающихся вопросами признания должника, не выплачивающего кредит, банкротом. Возможно, имеет смысл перепоручить ведение дел опытным юристам, специализирующимся в данной сфере.

В качестве последствий признания человека банкротом будут приняты следующие меры:

- имущество, принадлежащее неплательщику, арестовывается;

- накладывается запрет на распоряжение средствами на счетах;

- имеющиеся активы подлежат дальнейшей распродаже с целью погашения долга перед банком;

- в течение 5 лет для должника-банкрота будут закрыты руководящие посты;

- на 5 лет накладывается ограничение выезда за рубеж.

Принимая решение о банкротстве, необходимо понимать риск утраты всего имеющегося имущества и ценностей, сбережений. По этой причине накануне процедуры банкротства необходимо провести ряд мер по распоряжению имуществом, если, конечно, оно имеется.

Основными условиями для признания человека банкротом служат:

- достижение долга полумиллиона рублей;

- скопившаяся просрочка платежей в течение трехмесячного периода.

Разбирательство производится в арбитражном суде, к которому территориально относится должник. Основанием для банкротства станет соответствующее заявление.

Если не платить кредит банку, даже при наличии самых веских оснований, должнику нужно быть готовым к процессу урегулирования долга. Воспользовавшись одной из существующих схем решения, бывший клиент банка должен сделать определенные выводы: бесплатных денег не бывает, а последствия «легких» денег могут еще долго осложнять жизнь, даже если удастся решить вопрос с банком с наименьшими для себя потерями.

Причины просрочек по кредиту

В штате любого банка имеется отдел по работе с просроченными кредитами и проблемными заемщиками. В обязанности его сотрудников входит выявление и борьба с неплательщиками.

Как могут возникнуть просрочки по займу? Причин несколько:

При оформлении договора кредитования заемщик сообщил банку неверные сведения о своей платежеспособности.

Изменение дохода клиента. К этому разделу можно отнести: внезапная болезнь, потеря рабочего места, изменение зарплаты не в пользу заемщика, появление новых иждивенцев и другие социальные причины.

Нестабильный доход.

Как правило, банк идет на уступки. И если у вас нет возможности платить кредит, то некоторые моменты “хромающей” его оплаты вполне решаемы полюбовно.

Моральные факторы

Моральная сторона вопроса: «Как не платить кредит банку?», также имеет место быть. Стоит учитывать, что специалисты банка – тонкие психологи. И во время переговоров вы можете подвергнуться некому давлению, например, сотрудник банка может хамить, угрожать, стыдить вас.

Не стоит идти на поводу своего характера, если вы не конфликтный человек. Это не тот случай, когда нужно уступать. В этом и заключается стратегия банка – сломить вас и вынудить на крайние меры. Будьте спокойны!

И не забывайте, что для банка – это не проблема, а его работа, бизнес. И кредиты – основной вид деятельности. К тому же невозврат долга или его части предусмотрен при расчете ставки по кредиту. Банк уже учел все погрешности и ситуации, подстраховав себя дополнительными гарантиями. И ваша задолженность уже сполна окупилась другими клиентами банка.

Чтобы не ломать голову, можно ли не платить кредит или нельзя, необходимо еще до подписания кредитного договора оценивать свои финансовые возможности, по силам ли вам будет такой платеж. Но в жизни бывает всякое. И если вы столкнулись с ситуацией, когда вам нечем платить кредит, хорошо продумайте тактику поведения и запаситесь терпением.

Мифы о неплательщиках

Чтобы успокоить читателей, сразу начнем с разоблачения самых распространенных заблуждений, которые вгоняют в ужас горе-заемщиков.

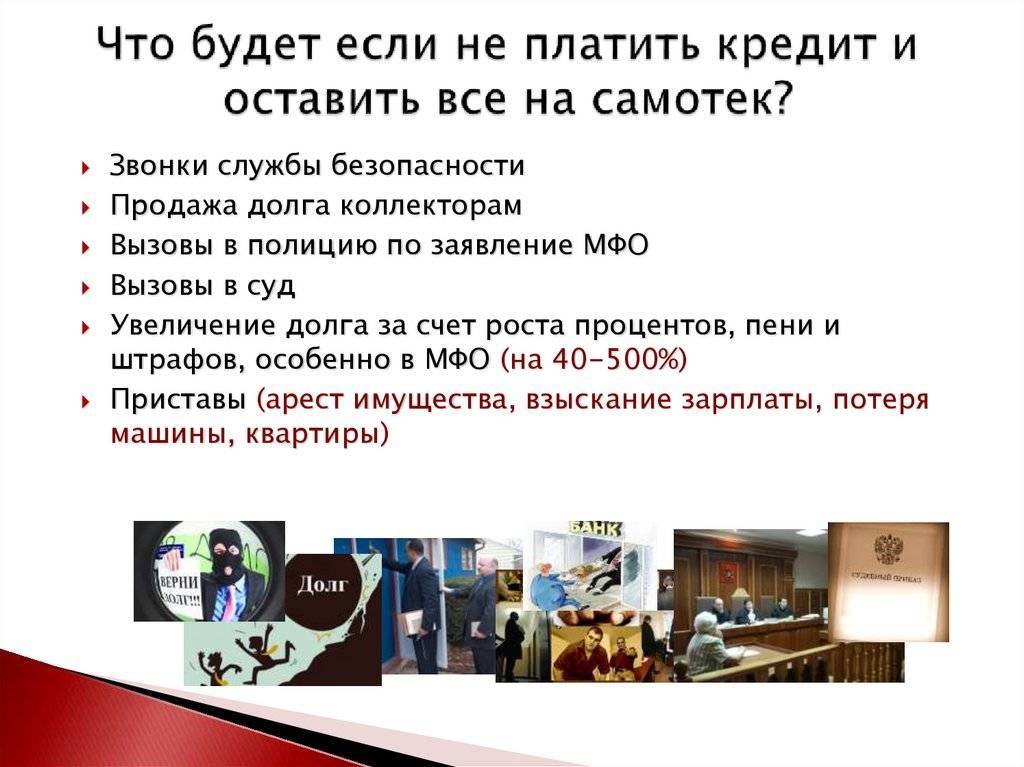

Первое место в рейтинге выдуманных историй занимают рассказы о том, что нерадивым должникам коллекторы наносят увечья, похищают детей и могут даже убивать родственников. На сегодня официально не зарегистрировано ни одного случая физической расправы коллекторами и представителями банковских учреждений над людьми, поэтому не стоит переживать о том, что вас будут ждать у подъезда с пистолетом.

Следующий в списке – страх того, что последствием невыплаты кредита может стать арест и тюремный срок. Если вы не замешаны в мошенничестве и не уклоняетесь от уплаты, это вам не грозит.

Ни одна инстанция не сможет обязать ваших родственников расплачиваться по вашим обязательствам, если они не являются поручителями. А органы социальной защиты не забирают детей за долги.

Конечно, должник привлекается к ответственности за существенную просрочку платежей, но это является сугубо финансовой проблемой, не имеющей отношения к личной жизни.

Объективные и необъективные причины — что у вас?

Объективные и необъективные причины

Предположим, вы лишились работы. Нечем платить кредит что делать в таком случае? Если вы откажитесь от минимального платежа и не внесете деньги первый раз за все время, то большинство банковских организаций просто насчитает вам не слишком большие пени, и не станет вас беспокоить. Но только при условии, что в следующем месяце вы внесете платеж. Если же этого не произойти не может, так как вы остались без заработка вовсе, вам следует отправиться в отделение банка. Расскажите сотрудникам, что произошло, они предложат вам несколько вариантов решения проблемы.

Многие банки в таких ситуациях соглашаются составить иной график частичного погашения долгов и предоставляют рассрочку. Помните самое главное, при наличии уважительной причиной для того, чтобы долги по кредитам не росли как снежный ком, не пытайтесь скрыться от сотрудников службы безопасности банковской организации. Пени за просроченные платежи могут не взиматься!

Принудительное взыскание долга

После рассмотрения дела в суде начинается принудительное взыскание долга исполнительным приставом на основании судебного акта. К должнику применяются стандартные меры:

- накладывается арест на имущество должника;

- проводится реализация арестованного имущества на аукционе;

- выполняется арест банковских счетов и взыскание средств на погашение долга;

- взыскание доходов заемщика по месту работы;

- запрет на выезд за границу.

Обратите внимание, что Верховным Судом одобрена процедура взыскания долга путем ареста единственной жилой площади должника. По решению суда пристав имеет право наложить запрет распоряжаться жильем и сдавать его в аренду

Полностью лишить единственного жилья суд не может, но из-за наложения ареста отпадает возможность сдачи его в аренду с целью получения дополнительного дохода.

Досудебные и постсудебные действия

Общая схема работы делится на три основных этапа:

- действия банка до подачи иска в суд;

- разбирательство, в ходе которого на все активы и имущество заемщика накладывается арест;

- исполнение постановления службой судебных приставов или обжалование решения.

Текущая (досудебная) практика кредитных организаций заключается преимущественно в регулярных напоминаниях клиенту и поручителям о нарушении условий договора. Иногда уже на этом этапе подключаются коллекторы, которые не всегда действуют законными методами. Если комплекс мероприятий не принес желаемых результатов, профильное структурное подразделение заимодателя готовит пакет документов и иск в суд.

В случае признания физического лица банкротом, на него налагается ряд запретов в течение ближайших 5 лет: ограничение в пересечении государственной границы, занятии руководящих должностей и т. д. Говорить о кредитной истории и перспективах дальнейшего одобрения займов не приходится. Поэтому мы рекомендуем обращаться к этому инструменту только в самых безвыходных ситуациях, когда финансовые потоки в вашем кармане стремятся к нулю.

Можно ли не платить кредит законно? 6 основных способов

Существует как минимум шесть вариантов совершенно законным путем избавиться от кредитной нагрузки.

Способ #1: Расторжение кредитного договора

1 Это способ для тех, кто хорошо разбирается в юридических тонкостях. В некоторых небольших банках, а особенно в микрофинансовых организациях договоры нередко составляются не на самом высоком уровне. В них могут быть противоречащие законодательству положения (например, об исчислении процентов по кредитам, штрафных санкциях или о взыскании просроченных платежей).

Отмена судом таких положений ведет к серьезному снижению долга, а в некоторых (правда, очень редких) случаях – к полной отмене выплат. Но с документами крупных банков такой трюк, конечно, не прокатит.

Способ #2: Выкуп долга третьими лицами

2 Если коллекторы могут выкупить ваш долг у банка, то почему бы вам не выкупить свою задолженность у коллекторов. Не напрямую, конечно, а через родственников. Или через фирму богатого дядюшки.

Минимальная стоимость вашего долга составляет 20% от общей суммы. Максимальная – 50%. Так что родные на вас еще и подзаработают. Другое дело, что не каждое коллекторское агентство согласиться так легко расстаться с золотой жилой.

Способ #3: Рефинансирование или реструктуризация кредита

3 При наличии просрочки рефинансирование – дело непростое, но реальное, если обратиться в такие банки, как «Тинькофф», «Хоум Кредит» или «Ренессанс Кредит». Авось повезет – и вы возьмете деньги под высокие, но не заоблачные проценты и погасите имеющийся долг.

Реструктурировать долг (увеличить срок кредита с уменьшением ежемесячного платежа и распределением штрафов за просрочку на много месяцев или полной их отменой) проще. Но предложить такой вариант должен сам должник, а банк уже будет решать.

Способ #4: Кредитные каникулы

4 Нечасто встречающийся вариант. Банк разрешает вам в течение определенного времени (обычно года) платить только проценты, уплата же «основного» долга переносится. Без хорошей кредитной истории (до просрочки) на такой вариант рассчитывать нечего.

Способ #5: Выплата кредита за счет страхования.

5 Если вы при заключении кредитного договора купили у страховой компании специальный продукт – страхование от неуплаты долга – то вашу задолженность (при наличии уважительной причины, указанной в полисе) погасят страховщики. Удовольствие дорогое, и идут на него единицы.

Способ #6: Банкротство физического лица

6 Возможно при наличии долга от 500 тысяч рублей, отсутствии ликвидного имущества и высоком ежемесячном платеже. Процедура сложная, влечет за собой потерю права брать кредиты, в течение 3 лет занимать руководящие должности, выезжать за рубеж и так далее. Стоимость банкротства физлица – как минимум 40 тысяч рублей.

Кроме всего прочего, среди неприятных последствий неуплаты долга банку можно выделить:

— ограничение в правах: судебные приставы имеют право запретить тебе выезд за границу, если у тебя есть задолженность по кредиту;

— арест имущества: аресту может подлежать вся твоя собственность — недвижимость, транспортное средство, бытовая техника и даже ценные бумаги;

— арест денежных средств: аресту подлежат любые денежные средства, которые хранятся на расчётных, депозитных, зарплатных и пенсионных счетах. Деньги будут переведены банку в счёт погашения твоего долга.

Если у тебя не окажется ни имущества, ни денежных средств на счетах, то исполнение судебного акта может на время приостановиться. Но в любой момент по требованию банка оно будет возобновлено, и пока банк не получит назад свои деньги, ты не сможешь вздохнуть полной грудью.

3 года неплатежей

Этот временной интервал в российском законодательстве имеет особое значение. Он получил название «срок исковой давности». Если за три года заемщик скрывался, никак не выходил на контакт с банком, не было телефонных переговоров, официальных писем, требований об оплате, встреч с представителями кредитора, о долге можно забывать. В соответствии с ГК РФ никто не может требовать выплаты по договору, если прошло более 3-х лет без перерыва.

Важно: перепродажа задолженности третьим лицам, подключение к взысканию коллекторских агентств значения не имеет. Но, если должник за это время заплатил хотя бы копейку, поговорил с официальным представителем кредитора (есть официальное подтверждение этому), срок действия исковой давности начинает новый отсчет

Формально у заемщика есть возможность выждать три года и считать себя свободным от обязательств. Но в большинстве случаев от желания самого кредитора. Если сумма невелика, а расходы на ее взыскание значительны, банк может и «забыть» про долг. Но внесение в черные списки гарантировано. Можно ли после этого получить новый займ? Сомнительно.

Бывают и ситуации, когда долг более 3 лет бесконечно перепродается, узнать, кому он принадлежит в конкретный момент времени практически невозможно. Небольшие коллекторские агентства закрываются из-за многочисленных нарушений. Если это так, можно и дождаться истечения срока давности.

Самостоятельное списание без суда

Если клиент отказался от реструктуризации, или ее по каким-то причинам провести не удается, банк идет дальше, и может попытаться списать деньги с других счетов должника. Есть несколько вариантов.

Взыскание по исполнительной надписи нотариуса

С 2016 года банк может взыскать деньги на погашение кредита в упрощенном порядке, не обращаясь в суд. Это стало возможно после того, как кредиторы смогли пользоваться исполнительной надписью нотариуса.

Исполнительная надпись нотариуса – это особое распоряжение, которое начинает принудительное взыскание задолженности в пользу кредитора. Ее ставит, соответственно, нотариус на кредитном договоре.

После получения этой надписи банк может инициировать полноценное взыскание долга – обратиться к судебным приставам. Для приставов нотариально заверенный договор с исполнительной надписью равен по силе судебному решению.

Это означает, что от кредитора не удастся «спрятать» счет в другом банке – этот другой банк должен будет выполнить требование, как происходит и с исполнительными листами.

Обратиться за такой надписью банк сможет только в том случае, если это прописано в договоре кредитования или дополнительном соглашении. Но это условие включается в договоры большинства банков автоматически, а исключить его из договора не удастся (банк не будет менять условия для одного клиента).

Стоимость услуги составляет 0,5% от суммы, минимум 1500 рублей. Учитывая, что госпошлина при обращении в суд обычно больше, плюс к ней добавляются другие расходы, банки будут пользоваться новой услугой активно.

Стоит лишь отметить, что по исполнительной надписи банк не сможет взыскать пеню. Соответственно, если ее сумма слишком большая, кредитору будет целесообразно пойти в суд.

Вывод: если в договоре есть пункт об исполнительной надписи, затягивать с оплатой по кредиту не стоит. Лучше соглашаться на реструктуризацию.

Списание с других карт и счетов

Не секрет, что банки более охотно выдают кредиты своим «зарплатным» клиентам. В большинстве случаев это сокращает сроки рассмотрения заявки на кредит, а также снижает процентную ставку по нему.

Строго формально списывать долг по кредиту с зарплатной карты банк не вправе, если это не решение суда и не отражено в договоре. Но выдавая кредит по более низкой ставке, банк обязательно укажет в договоре возможность списания долга с зарплатной карты.

Поэтому безакцептное (то есть, без согласия клиента) списание достаточно широко практикуется банками. Обычно заявление на списание денег с зарплатной карты банк дает на подпись в момент заключения кредитного договора.

В целом эта ситуация может доставить проблемы клиентам, которые по какой-то причине не могут платить по кредиту. Банк спишет всю сумму ежемесячного платежа прямо в момент зачисления зарплаты (пенсии, других переводов) на карту. Человек при этом останется без средств к существованию.

Кстати, с 2020 года списывать долги из социальных выплат от государства будет запрещено. Банки и судебные приставы обязаны будут проверять источник зачисленных средств, и если сумма представляет собой социальную выплату – списать ее будет нельзя.

Чтобы упростить процесс, предлагали помечать социальные выплаты особой меткой, но пока процесс не идет. Поэтому в случае списания долга из суммы пенсии нужно будет сразу обращаться в банк с требованием вернуть деньги.

Вывод: желательно не оформлять кредит в том же банке, куда переводится зарплата (хоть там это выйдет дешевле).

Банкротство

Объявить себя банкротом с 2015 года может теперь и физическое лицо. Данная процедура позволяет решить вопрос с просроченной задолженностью, для погашения которой отсутствуют финансовые возможности должника. Пока банкротство по кредитам физических лиц оформляется сложно, так как нет отработанного механизма, благодаря которому должник может доказать право на объявление себя банкротом. Существуют прецеденты, когда должники умышленно скрывают имущество, надеясь при помощи суда списать долги. На данный момент существуют также и отказные процессы, когда должнику в праве назвать себя банкротом было отказано судом. Уже к июлю планируются поправки к Федеральному закону, которые помогут более точно идентифицировать банкротство гражданина и избавить процедуру от лишних формальностей.

Процедура банкротства

Чтобы объявить себя банкротом разработана определенная процедура банкротства гражданина, которая заключается в доказательстве отсутствия у должника какого-либо имущества. Для начала потребуется:

- договор просроченного займа;

- справка о доходах за последние 3 года;

- выписка по внесенным платежам;

- данные о наличии имущества.

Далее рассмотрим, как оформить банкротство физического лица по кредитам поэтапно.

Собрав все документы, нужно обращаться с заявлением в арбитражный суд в своем регионе, чтобы получить признание банкротства. В зависимости от размеров долга объявление себя банкротом может быть обязательной процедурой, но только в том случае, если размер долга превышает 500 000 рублей.

Если судом будет установлено, что ваших доходов достаточно, чтобы погасить задолженность в течение 3-х лет, будет утверждена реструктуризация задолженности. В таком случае на период выплаты долга будут сняты банковские проценты и штрафы.

При подтверждении отсутствия средств для закрытия долгов в течение трех лет, будет вынесено решение о признании вас банкротом. Далее все имущество распродается для получения средств на погашение долга перед кредитором. Единственное жилье и мебель не продается. Если вырученных денег недостаточно для покрытия долга, остаток списывается.

Также нужно обратить внимание на то, что на процедуру банкротства можно пойти, не дожидаясь просрочек по кредиту. Процедура банкротства является платной услугой, где кроме затрат на юриста и финансового управляющего, потребуется уплатить госпошлину.

Положение дел в России

Денежно-кредитная система в нашей стране сформировалась относительно недавно, многие граждане до сих пор не привыкли планировать личный бюджет, низкий уровень финансовой грамотности не позволяет эффективно распоряжаться собственными и заемными средствами.

Кредитки и быстрые займы по 1-2 документам, без справок и поручителей только усугубляют финансовое положение пользователей. Спонтанные покупки наращивают тело займа, а высокие проценты не оставляют возможности обеспечивать его регулярно.

Современная экономическая и политическая обстановка дестабилизирует общую ситуацию и оказывает прямое влияние на показатели жизни населения, в том числе платежеспособность. Общее снижение уровня доходов, рост цен в магазинах, сложная ситуация на рынке труда в некоторых секторах – это основные факторы, мешающие россиянам своевременно покрывать долговые обязательства перед кредиторами.

Особенности поведения банков при невыплате кредитов

Каждый банк ведет себя по-своему при возникновении финансовых проблем у своих должников. Одни идут навстречу, другие ведут в отношении заемщика жесткую политику с целью возврата кредита. Многое зависит и от поведения самого заемщика. Если он прячется от банка, игнорирует его звонки, то о мирном разрешении проблемы не может быть и речи.

Что будет, если нечем платить кредит в Сбербанке?

Из всех кредитных учреждений именно со Сбербанком при желании можно решить вопрос мирным путем. Если у вас возникли финансовые трудности, связанные с потерей работы, продолжительной болезнью или выходом в декрет, то вы можете попросить банк о предоставлении вам кредитных каникул.

Кредитные каникулы – это своего рода реструктуризация кредитного договора, согласно которой заемщику предоставляется отсрочка по уплате основного долга. Должник в этот период погашает только начисленные проценты. Воспользоваться этой услугой могут только те клиенты, которые не имеют просроченной задолженности.

В остальных случаях банк уже в индивидуальном порядке решает судьбу проблемного заемщика. С кем-то также может быть заключена реструктуризация кредитного договора, чьи-то дела по прошествии времени могут быть переданы на рассмотрении в суд или коллекторским агентствам.

Что будет, если нечем платить по кредитам в Альфа-банке, Тинькофф, Лето Банке?

Эти банки редко идут навстречу своим клиентам. При возникновении у заемщика проблем с погашением эти банки действуют по отработанной схеме:

- звонят с банковсого call-центра;

- передают кредитное досье отделу по возврату просроченной задолженности;

- если вышеописанные действия не помогают, то делом начинают заниматься коллекторские агентства;

- подают на заемщика в суд.

Поэтому при возможности старайтесь погашать кредит хотя бы частично, чтобы снизить начисление штрафов и пени до минимума. Рассмотрите варианты перекредитования в других банках.

Реструктуризация долга

Одним из вариантов погашения задолженности является ее реструктуризация. Банки повсеместно предлагают эту услугу, обещая уменьшение процентов и ежемесячных платежей. Реструктуризация долга по кредиту предполагает переоформление кредита с новыми более лояльными условиями, позволяющими снизить ежемесячные платежи и финансовую нагрузку на заемщика. Реструктуризацию или рефинансирование можно оформить как в своем банке, так и обратиться в другое финансовое учреждение.

Также реструктуризации долга можно добиться путем признания себя банкротом. В этом случае суд вынесет решение о реструктуризации на период в три года с ключевой ставкой 7,5%. Недостатком такой процедуры являются дополнительные затраты на судебное разбирательство дела о банкротстве, поэтому выгоды нужно просчитывать индивидуально.