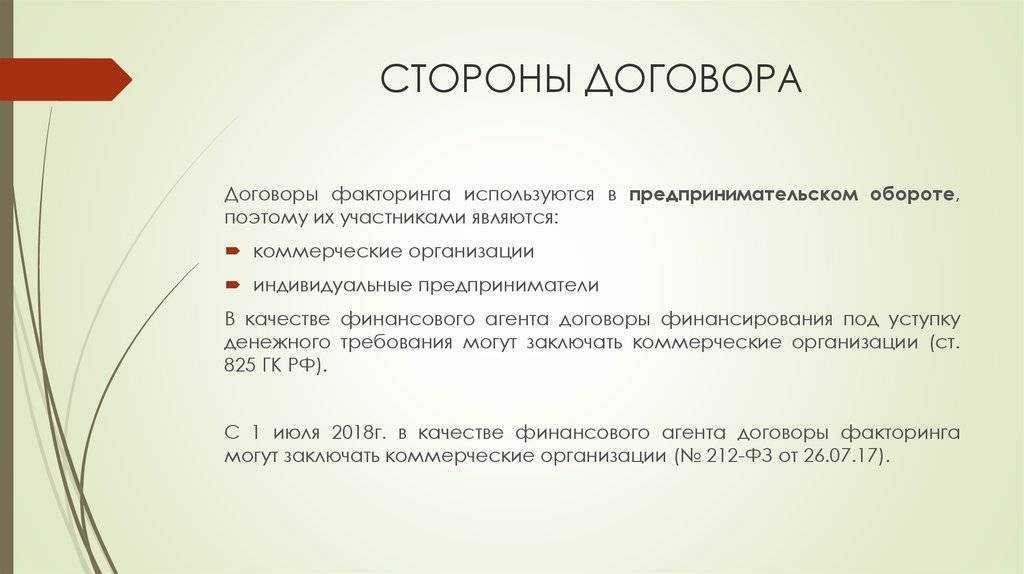

Бухгалтерский и налоговый учет факторинговых операций

При бухгалтерском и налоговом учете основная проблема состоит в том, чтобы правильно отразить разницу между суммой приобретенной задолженности и размером кредита, который был предоставлен клиенту. Отправлять ее в состав финансовых доходов будет неприемлемым, так как не вся сумма является чистым доходом. Даже в лучшем случае фактору останется только комиссия за предоставленные услуги и средства.

Именно поэтому фактору вначале нужно зачислить сумму дисконта на счет резерва, а потом уменьшать данный резерв по мере поступления средств от дебиторов. Если же не удастся взыскать всю сумму, то остаток резерва можно будет отправить в убытки.

Налог на прибыль

Следует отметить, что с точки зрения налогового законодательства РФ, существует мало различий между операциями факторинга и уступками требований. К обоим случаям применяются статьи 155 и 279 НК РФ, в которых содержатся особенности исчисления налоговой базы по НДС.

Налоговые обязательства для поставщика

Особенность факторинговой операции в том, что она позволяет поставщику сократить временной разрыв между получением выручки от клиента и моментом, когда выручка будет признана доходом.

Статья 279 НК РФ дает возможность поставщику моментально вычитать убыток от продажи прав требований, принимая во внимание следующие особенности:

- Сумма убытков не может быть больше, чем размер процентов, уплаченных по долгу. Но данное положение имеет силу только в том случае, если контракт уступки был заключен до срока платежа, оговоренного в договоре о реализации продукции.

- Если договор уступки был заключен после наступления срока платежа, то половина суммы убытка уменьшит налоговую базу.

Именно благодаря вышеизложенным положениям факторинг считается интересным инструментом налогового планирования. Факторинговые операции можно использовать для эффективного структурирования сделок по реализации ценных бумаг и т. д.

Если же поставщик планирует использовать факторинг для признания НДС, то уступка прав требования будет рассчитываться как оплата товаров или услуг. НДС в данном случае будет выводиться на основе стоимости реализации продукции, а не суммы, которая указывается в договоре факторинга.

Налоговые обязательства для фактора

При определении налоговой базы, факторинговая компания может уменьшить доход на сумму разницы между продажей и покупкой права требования.

Проводки

Согласно ПБУ 10/99, комиссионное вознаграждение необходимо включать в состав операционных расходов компании. Факторинговые операции нужно отражать на счетах бухгалтерского учета следующими записями:

- Д62 К90 – отражается непогашенный долг от дебитора.

- Д90 К98 – с реализованной продукции начислен НДС.

- Д76 К91/1 – деньги были отправлены на счета фактора.

- Д91/2 К62 – было списано требование, переданное компании-фактору.

- Д51 К76 – компания-фактор перечислила деньги.

- Д91/2 К76 – начисление комиссии в пользу фактора.

- Д19 К76 – вычет НДС с размера комиссии.

- Д68 К19 – НДС был принят к вычету.

Как уже отмечалось, факторинг также может быть с регрессом. Если организация пользовалась именно этим видом финансирования, то необходимо сделать следующие записи:

- Д76 К51 – деньги были возвращены фактору.

- Д76/2 К76 – из-за непогашенного долга была выставлена претензия.

Таким образом, факторинг представляет собой интересный финансовый инструмент, благодаря которому компания может увеличить свои продажи и эффективнее использовать оборотные средства.

Современные предприятия часто оказываются перед дилеммой: если реализовывать продукцию исключительно по предварительной оплате, то можно потерять потенциальных клиентов, а если предложить условия отсрочки, то можно потерять часть оборотных средств. Факторинговые операции призваны решить эту проблему, предложив финансирование под уступку денежного требования.

Опубликовано:

Добавить комментарий

Вам понравится

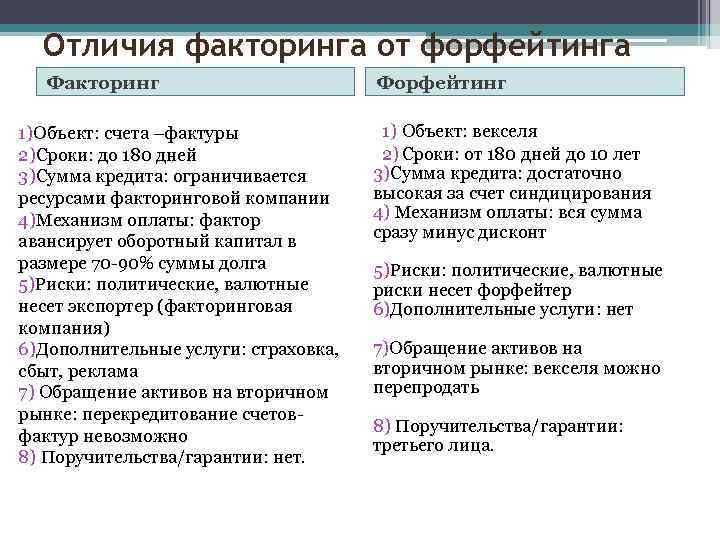

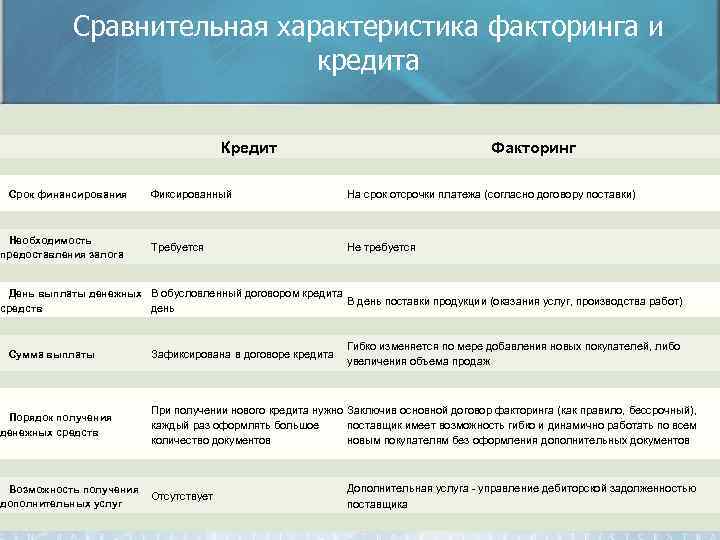

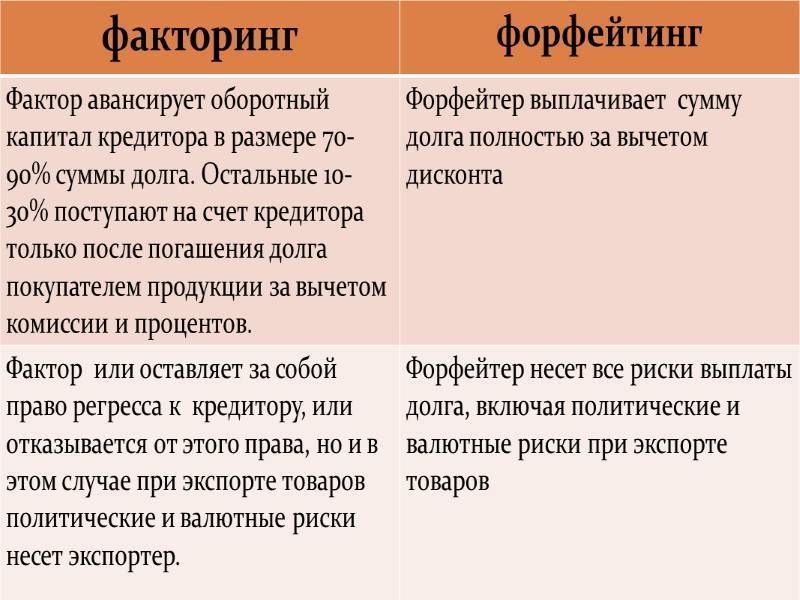

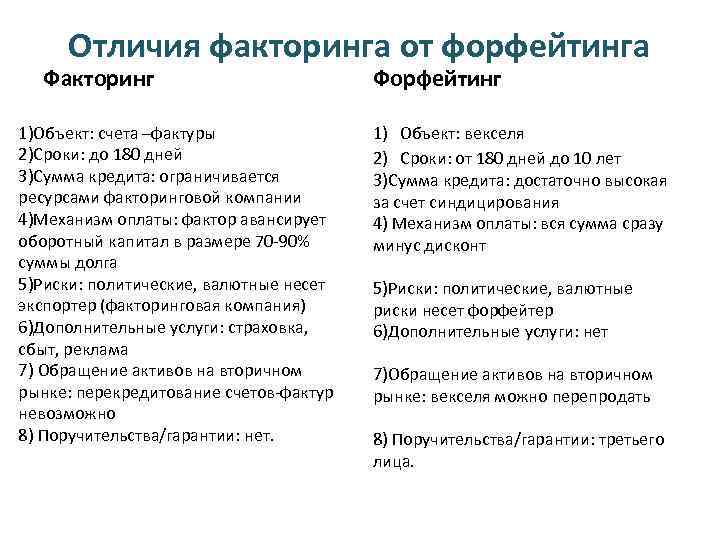

Отличительные особенности

Факторинг имеет схожие механизмы работы с кредитом, но отличается от него по нескольким параметрам:

- Банки выдают кредиты не менее чем на 3 месяца. Факторинг действует от нескольких дней до 6 месяцев.

- Чтобы получить кредит, необходимо оставить залог. При факторинге он не нужен.

- В рамках кредитования размер предоставляемой суммы обговаривается заранее в соответствии с политикой банка. При факторинге сумма зависит от объемов продаж.

- Компании берут кредит на долгосрочные цели, факторинг помогает выручить деньги на работу здесь и сейчас.

- В рамках факторинга должником становится третья сторона (покупатель), при кредитовании – лицо, на которое оформлен кредит.

Виды факторинга

Сделки факторинга можно разделить по нескольким основаниям.

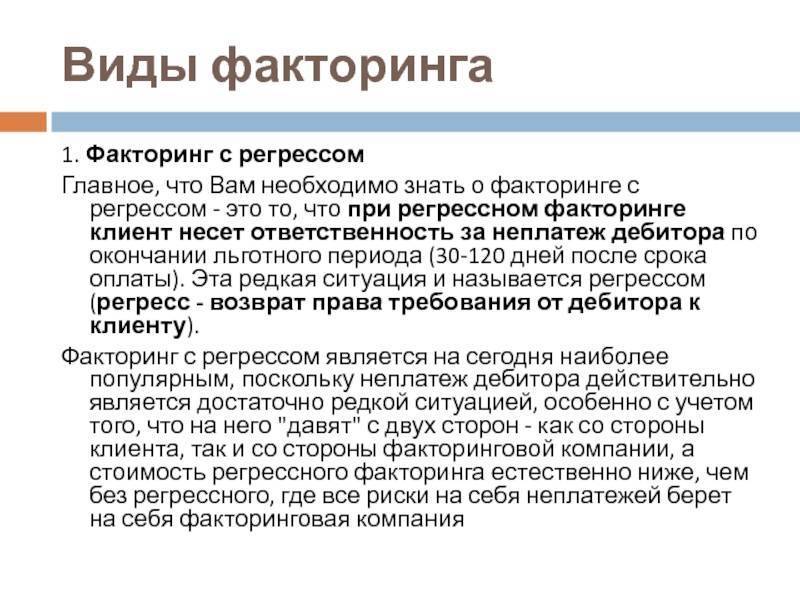

По разделению рисков:

- Факторинг с регрессом (регрессный факторинг) – это когда банк (факторинговая компания) не принимает на себя риски неисполнения контракта покупателем. Если последний в итоге не заплатил фактору за полученный товар, документы по сделке возвращаются продавцу, который полностью компенсирует банку потраченные деньги и дальше уже сам взыскивает с покупателя задолженность за переданный товар. Такой вид факторинга встречается редко, поскольку он невыгоден продавцу и используется лишь в совсем отчаянных ситуациях.

- Факторинг без регресса – банк принимает на себя все риски по сделке. Уплатив поставщику по договору факторинга, банк сам взыскивает с покупателя долг в случае просрочки, оплачивает судебные издержки, несет прочие расходы.

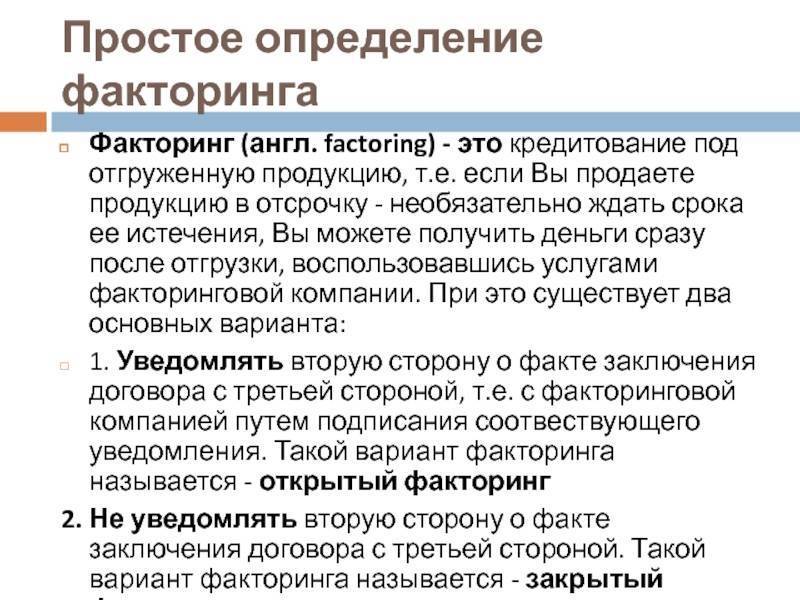

По степени информирования покупателя:

- Открытый факторинг – это когда продавец сообщает покупателю о том, что право требования оплаты по сделке купли-продажи передано фактору, и платеж покупатель должен совершать в адрес факторинговой компании.

- Закрытый факторинг – покупателя не информируют об участии в сделке третьей стороны. Он платит поставщику, а уже тот перечисляет деньги фактору.

По налоговой подотчетности участников сделки:

- Внутренний факторинг – продавец, покупатель и фактор являются налоговыми резидентами одной и той же страны.

- Внешний (международный) факторинг – одна из сторон сделки является налоговым резидентом другого государства.

По моменту возникновения обязательства покупателя:

- Реальный факторинг – договор между продавцом и фактором заключается после поставки товара покупателю.

- Консенсуальный факторинг – договор между продавцом и фактором заключается до поставки товара, после заключения договора между продавцом и покупателем.

По количеству факторов, участвующих в сделке:

- Прямой факторинг – в сделке принимает участие один фактор. Это наиболее частая схема.

- Взаимный факторинг – в сделке участвуют два фактора, причем один действует по поручению второго. Так происходит, когда сделка международная – либо продавец, либо покупатель являются резидентами другого государства. Иностранная факторинговая компания привлекает местную для действий от своего имени.

По набору услуг факторинговой компании:

- Узкий факторинг – фактор оказывает только основные услуги по одной сделке: проверку платежеспособности покупателя, предоставление денежных средств, консультирование.

- Широкий (конвенционный) факторинг – фактор проводит полное сопровождение дебиторской задолженности клиента, включая составление всех документов, бухгалтерские услуги, страхование, расширенное консультирование.

По типу документооборота сделки:

- Традиционный факторинг – сделка с использованием бумажного документооборота.

- Электронный факторинг (EDI-факторинг) – сделка оформляется при помощи исключительно электронного документооборота.

Отличия факторинга от кредита

- Факторинг необходим, когда продавец предоставляет покупателю коммерческий (товарный) кредит, т.е. отсрочку оплаты, а погашение задолженности осуществляется только за счет оплаченной дебиторской задолженности. По обычному кредиту платежи могут осуществляться из любых источников поступления средств: оплаты от покупателей, других займов, целевого финансирования и т.д.

- Сумма по кредитному договору является фиксированной (за исключением договора овердрафта, но и в этом случае существует определенный лимит). Договор факторинга не регламентирует сумму каждой поставки.

- Задолженность по кредитному договору необходимо погашать в соответствии с графиком. Долг клиента перед фактором выплачивается после погашения задолженности дебитора.

- При выдаче кредита бывает необходимо залоговое обеспечение или поручительство третьих лиц. Чтобы заключить договор на факторинг, необходимо получить лишь заключение специалистов компании-фактора о состоянии оборотных активов.

- Кредит обычно выдается на определенные цели, в то время как расходование средств, поступивших от фактора, ничем не регламентируется и не подлежит контролю.

- Обычно факторинговый договор не имеет срока действия, и финансирование является непрерывным. Кредитный договор заключается на определенный срок.

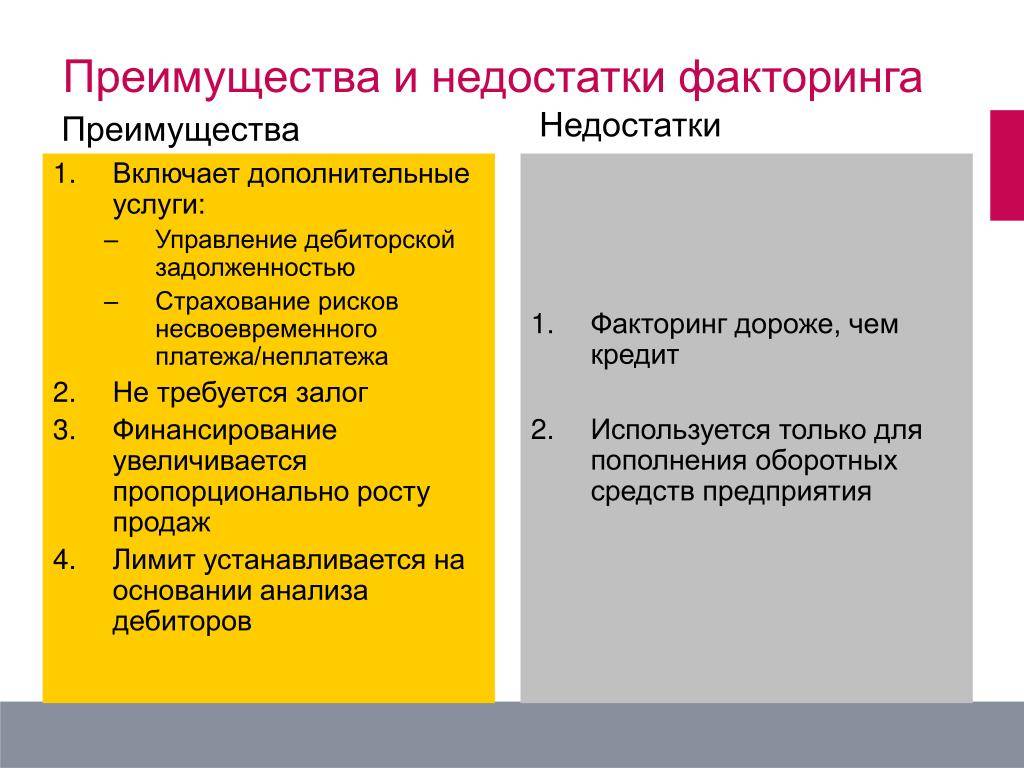

Плюсы и минусы факторинга

Финансирование бизнеса » Услуги факторинга »

Факторинг – это достаточно сложная, комплексная услуга, хорошо подходящая для одних ситуаций и убыточная в других (см. разбор понятия). Разберем положительные и отрицательные стороны факторингового обслуживания.

Внимание: в данном случае речь идет о выборе “с факторингом/без него”. Если вас заитересует также сравнение с кредитом на пополнение оборотных средств

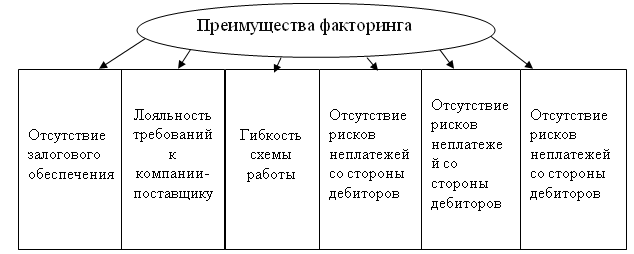

Основные преимущества: непрерывность оборота

- Возможность обеспечить непрерывный оборот капитала, независимо от регулярности платежей контрагентов. В конечном итоге это позволяет нарастить оборот и увеличить прибыль, сделать бизнес более стабильным.

- Упрощается работа с дебиторской задолженностью. Можно сосредоточиться на других аспектах бизнес-процесса.

- Предоставление отсрочки платежа может стать выгодным бонусом для покупателей, что позволит найти новых клиентов и в то же время повысить цены.

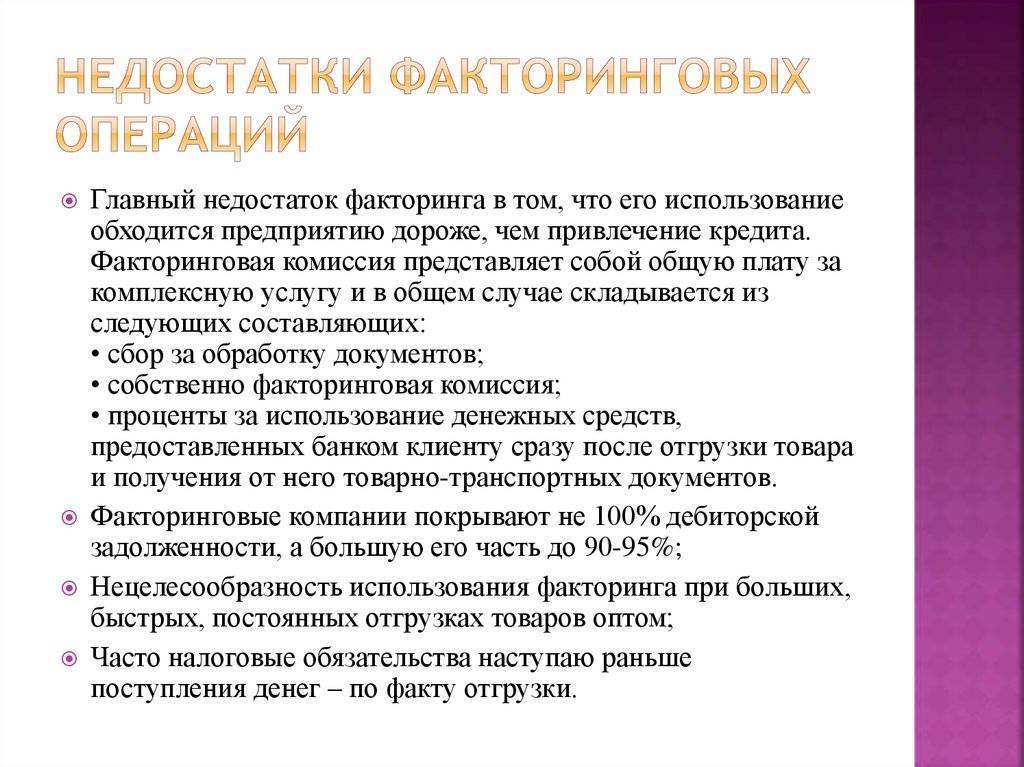

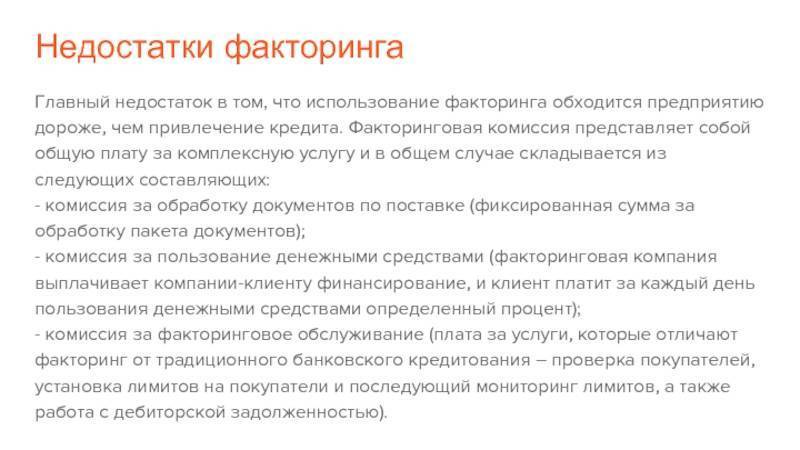

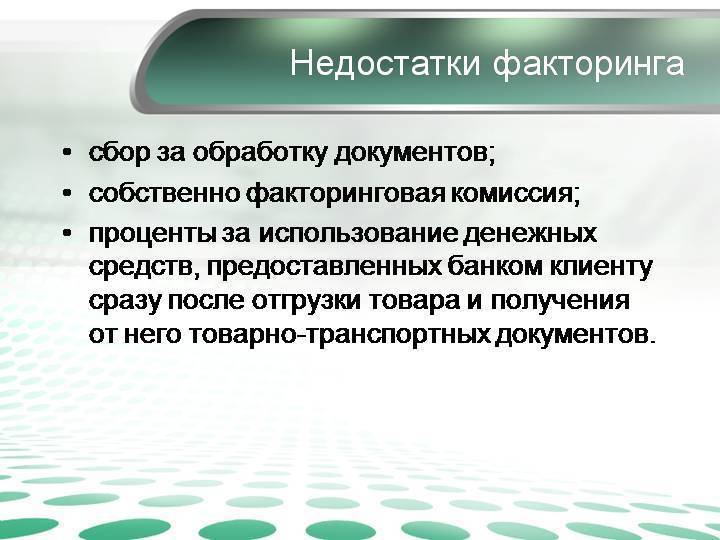

Недостатки и минусы факторинга

- В российских условиях (молодой, несложившийся рынок) большое количество компаний предлагают высокие и довольно запутанные тарифы, в конечном итоге (по эффективной ставке) оказывающиеся невыгодными для бизнеса.

- В случае безрегрессивного факторинга компания-клиент получает не более 85% (в крайнем случае 90%) от стоимости поставки – остальное поступает только после оплаты конечным покупателем. Таким образом, непрерывный оборот, указанный как плюс, является таковым с оговоркой.

- Факторинговые услуги практически не имеют смысла, если ваша компания работает с постоянными покупателями, производящими оплату с задержкой, но регулярно. Допустим, отсрочка составляет месяц, при этом закупки проводятся ежемесячно. Тогда ваша фирма ожидает поступления денег только в январе (первом месяце, в котором были отгружены товары). В феврале деньги уже поступают, так же как и в марте (за февраль), апреле (за март) и т.д.

Выгоден ли факторинг? Когда стоит обращаться в ФК?

Проанализировав приведенные выше особенности, легко понять, что услуги факторов могут быть весьма выгодны. Однако для этого должен соблюдаться ряд условий.

Во-первых, необходимо, чтобы факторинговая компания оказывала услуги по адекватным ценам и конечная стоимость была прозрачна, складывалась из понятных и простых компонентов.

Во-вторых, обязательно, чтобы бизнес в условиях непрерывного финансирования показывал значительно более лучшие результаты, нежели в случае задержек. А это не всегда так.

Как оформить факторинг

Оформлением факторинга занимается финансово-кредитная организация в виде банка. Она сама соберёт документацию, вам остаётся лишь предоставляет все бумаги, которые покажутся необходимыми.

На оформление факторинга потребуется от нескольких дней до нескольких недель. Всё зависит от того, насколько быстро будут предоставлены документы, а главное, какие требования предъявляет банк.

Для оформления факторинга потребуются следующие документы.

- Учредительные документы и их заверенные копии.

- Копии паспортов тех лиц, которые имеют право подписи и постановки печати, также многочисленные приказы, свидетельствующие об их назначении.

- Требуется бухгалтерская документация на конкретных клиентов.

- Запрашиваются документы о наличии или отсутствии задолженности.

Участники факторинга

Участниками факторинга считаются:

- Поставщик. Он может являться производителем или же реализатором. Как правило, это бизнес, зарегистрированный в формате индивидуальный предприниматель или общество с ограниченной ответственностью. Этот бизнес предоставляет товары и услуги под реализацию или продает непосредственно своим покупателям.

- Вторая сторона — это покупатель. Покупатели приобретают товары или услуги, и должны заплатить за них установленную сумму денежных средств.

- Компания фактор, которая выступает посредником между двумя сторонами. Это значит, что покупатель, получая товар или услугу может не сразу оплачивать её стоимость производителю. Это делает факторинговая компания. После этого денежные средства поступают уже факторинговой компании от покупателя с указанным процентом

Суть и цели факторинга

Факторинг – эффективный инструмент оптимизации дебиторской задолженности. Если передать смысл этого утверждения простыми словами, то такая сделка выгодна всем участвующим в ней сторонам:

- для покупателя доступно получение товара с отсрочкой платежа;

- продавец получает мгновенную оплату поставок;

- вознаграждение фактора стимулирует его участие как третьей стороны.

Как работает факторинг

Сущность факторинга кратко описывается следующей схемой:

- Фактор осуществляет финансирование под уступку денежного требования сделки купли-продажи.

- Покупатель получает товар от продавца. С этого момента он должен лицу, оплатившему поставку.

Итак, факторинг как способ финансирования деятельности организаций основан на переуступке права требования задолженности покупателя перед поставщиком в пользу фактора. В связи с этим, справедливым представляется следующее определение: факторинг – это финансовая услуга, с помощью которой поставщик может получить мгновенную оплату за товар, реализованный с отсрочкой платежа. Способствует этому третья сторона – фактор (банк или финансовая компания).

Услуга платная, так как форма финансирования предусматривает использование заемных денег. При этом условия, на которых предоставляется факторинг, характеризуются большей доступностью по сравнению с кредитом, а документальное оформление упрощено.

Участники договора факторинга

В процессе факторинга задействованы следующие субъекты:

- продавец, заинтересованный в скорейшем получении выручки за реализованный товар или оказанную услугу (кредитор);

- покупатель, которому факторинг позволяет увеличить оборачиваемость средств с минимальными издержками за счет предоставления отсрочки (дебитор);

- фактор, предоставляющий факторинговое финансирование на платной основе.

Чаще всего дебитор ставится в известность о том, что право требования переведено кредитором. Иными словами, он знает, что нужно платить третьему лицу (фактору).

Схема факторинга

Для простоты понимания того, как работает факторинг, приведен простой рисунок, иллюстрирующий процессы и их последовательность:

Факторинговая схема с объяснением действий:

- Кредитор отгружает товар.

- Кредитор предоставляет фактору документы, подтверждающие отгрузку.

- Фактор оплачивает часть (до 90%) стоимости отгруженного товара.

- Покупатель производит расчет с фактором.

Юридическое обоснование факторинговой деятельности

Понятие и сущность факторинга в российском правовом поле раскрываются в следующих законодательных актах:

- Гражданское право (ГК РФ) – документ, определяющий официальный термин «факторинг». Формулировка описывает передачу денежных средств за предоставленный товар (услугу) в обмен на денежное требование кредитора (глава 43 ГК РФ).

- Международная конвенция УНИДРУА. Практически в любой стране типовой закон о факторинге основан на общепринятом документе Convention on International Factoring (сокращенно – UNIDROIT), в котором в наибольшей степени учтены его возможные особенности. В частности, установлено ограничение для физических лиц, так как к потребительским товарам этот финансовый инструмент не должен применяться.

- Налоговое законодательство (статьи 265, 269 и 271 НК РФ).

- Федеральное законодательство (395-1-ФЗ «О банках и банковской деятельности» от 04.12.1990).

Использование факторинга при государственных закупках

Широкое внедрение факторинга в российской экономике касается и сферы госзакупок, практически всегда предполагающих длительные отсрочки платежей. Предприятия, одержавшие победу в тендерных конкурсах и получившие выгодные заказы и подряды, сталкиваются с проблемой недостатка оборотных средств. Их дефицит можно восполнить за счет кредитования, однако этот способ дорог и трудноосуществим в силу сложности документального оформления.

Правовое регулирование переуступки требования в данном случае действительно признается многими экспертами несовершенным. Реальная судебная практика, тем не менее, говорит о том, что при отсутствии прямого описания механизма, факторинг госзакупок сам по себе не запрещен. Контракт остается в силе, его стороны (в частности, исполнитель или подрядчик) не меняются. Переуступка денежного требования признана законной.

Преодолеть возможные трудности использования факторинга при оплате тендерных заказов по 44-ФЗ будет легче, если заранее получено официальное разрешение Минфина РФ на переуступку долга по конкретному договору.

Разновидности факторинга

Существует несколько видов систематизации. Первый из них (по порядку взаимодействия сторон) включает две разновидности факторинговых услуг:

- Открытый. Наиболее распространённый вариант, подразумевающий заключение договора между коммерческими структурами: и продавец, и покупатель, и финансовый агент — индивидуальные предприниматели или юридические лица, отвечающие за неисполнение обязанностей в рамках контракта и российского законодательства. Схема сотрудничества полностью соответствует приведённой выше: стороны заключают трёхсторонний договор, продавец поставляет товар или оказывает услугу, получая часть денег от покупателя и основную — от фактора, после чего потребитель в установленные сроки погашает задолженность перед финансовым агентом.

- Закрытый. В этом случае продавец привлекает деньги «посредника» без ведома покупателя. Последний, не участвуя в подписании договора оказания факторинговых услуг, по факту получает небольшую отсрочку оплаты, а по её окончании возвращает средства в полном объёме кредитору, не взаимодействуя с агентом.

Второй вид (по распределению коммерческих и страховых рисков) также подразумевает два варианта:

- Без регресса. Финансовый агент принимает на себя все риски и издержки, в том числе связанные с досудебным урегулированием споров с покупателем, подачей искового заявления в суд и дальнейшими разбирательствами.

- С регрессом. Более выгоден для «посредника», поскольку, в соответствии с условиями договора, он получает право требовать погашения задолженности от продавца, если покупатель пренебрегает своими обязанностями или не может их исполнить по объективным причинам.

Третий вид — по времени начала действия договора факторинга:

- Предварительный (консенсуальный). Покупатель принимает на себя долговые обязательства, а продавец уступает фактору право истребования задолженности ещё до того, как основной контракт (купли-продажи, оказания услуг и так далее) вступит в силу. Часто практикуется, однако связан с повышенными рисками для потребителя и, следовательно, «посредника»: первому в случае недобросовестности поставщика придётся доказывать свою правоту и выдвигать новые требования, а финансовому агенту — всё это время ждать погашения задолженности.

- По факту. Договор оказания факторинговых услуг, в какой бы момент времени он ни был составлен, вступает в силу уже после исполнения продавцом обязательств в отношении покупателя, а иногда — и после внесения последним своей доли оплаты. Более безопасный для финансового агента вариант, поскольку на момент возникновения задолженности перед ним потребитель уже имеет возможность удостовериться в качестве товаров или услуг.

Четвёртый вид — по странам присутствия:

Внутренний. Все участники сделки — резиденты одной страны; соответственно, договорные отношения между сторонами развиваются в едином правовом поле (и необходимость корреляции отсутствует).

Внешний. Оказание факторинговых услуг производится на международном уровне

При этом неважно, находятся ли все участники договорных отношений или только один из них в разных юрисдикциях; имеет значение лишь соответствие условий сделки нормам международного и местного законодательства.

Пятый вид — по числу финансовых агентов:

- Один фактор. Самый привычный вариант: и продавец, и покупатель заключают договор с одним и тем же «посредником» и исполняют перед ним обязательства в обмен на кратковременное предоставление заёмных средств.

- Два фактора или больше. Сложная схема, в которой поставщик привлекает одного агента (или нескольких), а потребитель — другого. Чем больше сторон сделки, тем сложнее процедура составления договора оказания факторинговых услуг, поэтому прибегать к этому варианту имеет смысл, если один «посредник» не может предоставить нужную сумму или продавец и покупатель сильно не доверяют друг другу.

Существуют и другие способы классификации факторинга — например, по использованию электронных или бумажных документов или по специализации фирмы-посредника. Однако эти критерии — лишь частности, не влияющие на схему предоставления денежных средств под заключение сделки, а потому заниматься дальнейшими перечислениями не имеет смысла.

Расчет прибыли от факторинговой деятельности. Примеры факторинга

Операции по факторингу – это своего рода спасение для дебитной компании, потому что:

- Он освобождает своего клиента от необходимости внесения залога для получения отсрочки или кредита.

- Данный вид сотрудничества позволяет оформлять кредит даже на небольшие суммы денег.

Для расчета дохода от факторинговой сделки прибегают к следующей формуле:

С = S×(D×P×T×K)

Чтобы разобраться в данной формуле, следует изучить значение всех показателей, задействованных в ней.

- C – факторинговый кредит.

- D – размер факторингового кредита в отношении к сумме всех счетов дебиторской фирмы.

- P – процентная ставка банка, который согласился предоставить кредит.

- Т – среднее число, полученное при расчете финансового оборота фирмы-должника.

- К – комиссия за сделку.

Факторинговое обслуживание – это не только предоставление фактором кредита или отсрочки по выплате такового, но и постоянный контроль и отслеживание деятельности дебитной фирмы. Факторинговая организация имеет право установить ИТ обеспечение на рабочие компьютеры фирмы-должника, за счет чего все финансовые операции будут «прозрачными». Говоря иными словами, посредник сможет видеть все финансовые операции, которые совершает дебитная компания.

Пример успешной факторинговой деятельности

Чтобы понять, как действует такая система, давайте рассмотрим небольшой пример факторинга.

Так, существует оптовое предприятие ООО «ТоргЦентр» (клиент факторинговой фирмы), которая 11 декабря 2016 года заключило контракт с крупным дилером, обладающим сетью гипермаркетов «Волшебный карман» (должник). Сумма, прописанная в договоре, составляет 240 000 долларов. Согласно составленному контракту срок выплаты всей суммы назначен на 25 июня 2017 года.

Внезапно заметив большую недостачу денежных средств, 10 июня «ТоргЦентр» обращается за помощью к «Банку 1», заключив, в свою очередь, с ним договор факторинга. Тем самым он переуступил долг гипермаркета «Волшебный карман» финансовой институции. На следующий день банк выплачивает клиенту 70% от всей суммы задолженности, то есть ООО «ТоргЦентр» получает на свой счет 168 000 долларов.

Как только срок договора истекает, банк предъявляет требование к руководству гипермаркета о срочной выплате задолженности, а именно – 240 000 долларов. Когда деньги поступают на счет финансового учреждения, оно удерживает комиссионные, а остаток суммы переводится на счет ООО «ТоргЦентр».

Теперь давайте разберемся с точной суммой денег, которую получит в итоге каждая из сторон этой сделки.

Предположим, что процентная ставка банка, исходя из договора факторинга, составляет 2%, и равняется 4 800 долларов. Таким образом, «Банк 1» получает 4 800, а перечисляет на счет своего клиента 67 200 долларов.

В результате такой сделки клиент банка (поставщик) получает в итоге 235 200 долларов, из которых 70% были получены им именно в тот период времени, когда он нуждался в срочном финансировании.

Таким образом, можно сделать вывод, что факторинг является одним из самых эффективных инструментов в сфере торговли. Прибегая к такому виду взаимодействия, три стороны сделки получают явный профит, не теряя, при этом, уже заработанный капитал.

Терминология

В процессе изучения статьи вы столкнетесь со следующими терминами:

- Фактор или финансовый агент, посредник – организация, оперирующая денежными средствами. Заключение договоров переуступки прав денежных требований освобождено от лицензирования. Закон вносит ограничение только по статусу предприятий – это должно быть юридическое лицо, ведущее коммерческую деятельность (ст. 825 ГК РФ). Поэтому посредником может выступать как кредитное учреждение (банки, микрофинансовые организации), так и любое предприятие независимо от организационной формы, состава учредителей. В России большинство факторинговых операций проводят банки или созданные ими специализированные дочерние фирмы, филиалы.

- Клиент, кредитор – продавец, отпустивший товары (выполнивший работы, услуги) с отсрочкой платежа и передающий право требования задолженности за них фактору.

- Покупатель, дебитор, должник – компания, которой отгрузили продукцию (товары) или совершили работы (услуги) с условием оплаты за них через определенный срок.

- Поставщик – контрагент кредитора, поставляющий ему материалы (товары) или выполняющий работы.

- Факторинговая компания – это компания, предоставляющая услугу факторинга.

- Договор факторинга – юридически составленный документ, который регулирует отношения между сторонами факторинговой сделки, описывает права и обязанности, ответственность в случае нарушения обязательств.

- Факторинговые операции – это действия, направленные на осуществление самой услуги факторинга. Операциями являются: процесс анализа финансового состояния покупателя, его платежеспособность, передача накладных, перевод денежных средств сторонам, участвующим в сделке и т.д.

- Факторинговое обслуживание – это комплекс мер по обеспечению факторинговой сделки со стороны фактора (банка или факторинговой компании) в который входит в первую очередь обеспечение финансовых расходов продавца (клиента) в размере от 70% до 90% от суммы сделки, что позволяет продавцу вести сделки с другими компаниями на условиях предоставления отсрочки платежа без кассовых разрывов.

- Факторинговые компании – это юридические лица, предоставляющие услуги факторинга, имеющие необходимые ресурсы для осуществления сделок и взимающие за это комиссию с продавца (клиента).

С кем работают банки

Безусловно, чтобы не отпугнуть потенциальных клиентов и не лишиться прибыли, большинство банков уверенно твердят, что будут работать с абсолютно любыми компаниями, выполнять любую сделку и так далее. На деле выясняется, что многие банки так или иначе оценивают возможного клиента, чтобы быть уверенными в гладком доведении сделки до конца и получении оплаты за свои услуги.

Таким образом, если банк, предоставляющий услуги факторинга, посчитает клиента недостаточно прибыльным, то может либо отказать в услугах, либо предоставить их, но они окажутся менее выгодными для поставщика.

Эта же схема действует и наоборот.

Так, максимально привлекательные и выгодные условиях могут осуществляться в работе с компаниями, соответствующими ряду определенных принципов:

- Должен быть ярко выраженный и стремительный рост, который может дать уверенность для фактора.Помимо этого, компания должна как минимум ставить этот принцип перед собой как первостепенный.

В данном случае роль факторинга заключается в помощи растущему бизнесу.

При этом банк изучает деятельность этой компании, выясняет, какие договоры ожидают ее в ближайшем времени, анализирует отчеты бухгалтерии, а также просматривает динамику финансовых показателей. - В процессе факторинга финансируемые банком суммы должны быть среднестатистическими.Нежелательно, если они окажутся чрезмерно маленькими или, наоборот, чересчур большими.

Например, мало какой банк возьмется за сделку, где речь идет о суммах, не превышающих порядка 50 тысяч рублей.

В таком случае фактору будет попросту невыгодно иметь дело, ведь услуги будут оказаны, а прибыль будет минимальной.

- Желательно, чтобы компания имела ряд дебиторов, с которыми уже работала или работает по принципу факторинга.

Исключениями из правил оказываются поставщики, которые работают с несколькими покупателями, но последние, в свою очередь, являются довольно крупными и постоянными клиентами. - Несмотря на то, что покупателю предоставляется возможность отсрочивания, этот срок не должен быть больше, чем 90 дней, так как банку будет невыгодно находиться в долгом ожидании выплат.

Они предоставляют лучшие условия тем, у кого срок варьирует от 14 до 45 календарных дней.

Что такое факторинг?

Опишем ситуацию, знакомую практически каждому бизнесмену. Вы оказали услугу клиенту на условиях отсрочки платежа. Он может заплатить вам через месяц, а то и два-три. Чтобы все это время вы не оставались без денег, можно воспользоваться услугой факторинга. Простыми словами, это обмен будущей выручки на деньги. Для этого нужно обратиться в банк или факторинговую компанию, заключить договор, передать счет, который вы выставили клиенту, и получить свои деньги.

Таким образом, в данной процедуре участвуют три стороны:

- поставщик услуг или товаров

- покупатель

- фактор (собственно, компания, которая оказывает данную услугу).

Кстати, помимо оплаты счета, компания-фактор может заниматься документооборотом.

От проведения факторинга выигрывают все участники. Поставщик услуг оперативно получает деньги, которые он может направить на развитие бизнеса. При этом снижаются риски нарушения обязательств покупателем. Поскольку этот процесс будет контролировать и проверять фактор, то есть банк.

Покупателю это выгодно тем, что можно увеличивать количество поставок, не обременяя поставщика длительным ожиданием расчета. Но при этом он получит товарный кредит. Выигрывает, разумеется, и факторинговая компания (банк). Поскольку за участие в сделке предусмотрено вознаграждение.