Варианты подтверждения статуса

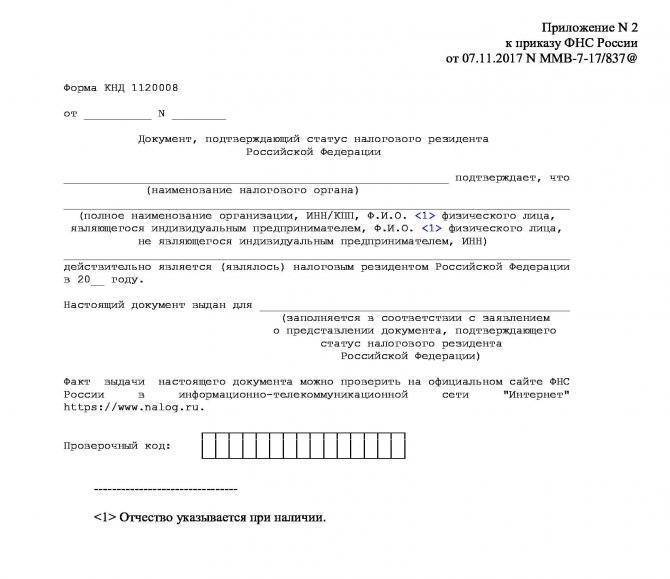

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

Форма КНД 1120008

Данный документ охватывает годичный налоговый период, либо предшествовавший обращению заявителя, либо – текущий календарный год. В последнем случае подавать запрос на выдачу подтверждения следует не ранее, чем 03.07 текущего года.

Т.о., согласно вышеозначенному Приказу, процедура получения подтверждения включает следующие этапы:

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

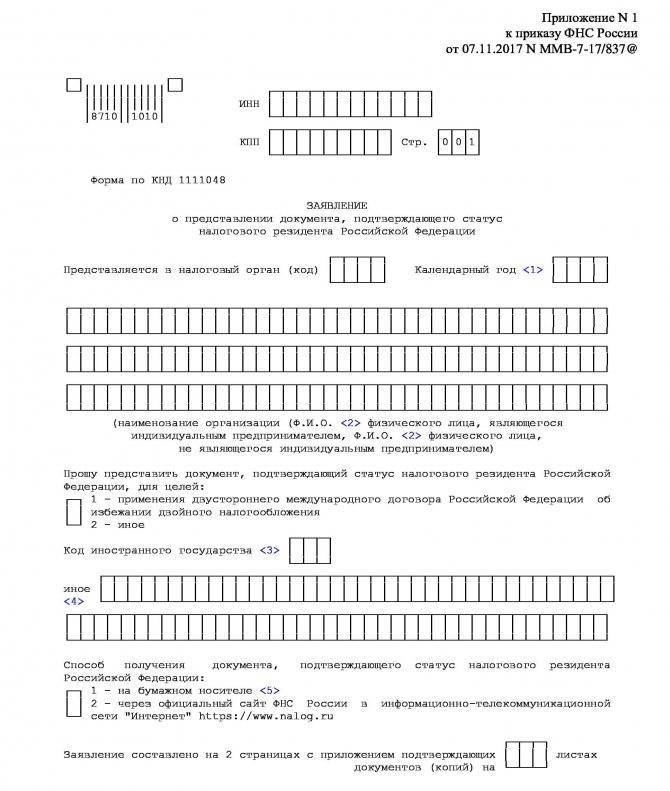

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Форма 1111048

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

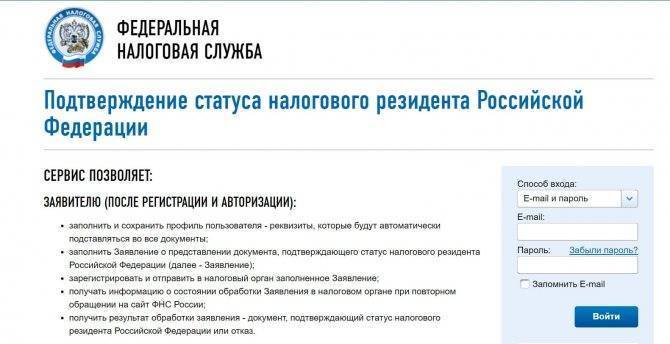

Второй возможный вариант – направление запроса через интернет. С начала 2020 года налогоплательщик может запросить подтверждение собственного налогового статуса онлайн – через сайт service.nalog.ru.

Для этого нужно:

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.

Что делать, если налоговый статус работника изменился?

Статус работника изменился с нерезидента на резидента РФ.

Если в течение налогового периода работник приобрел статус налогового резидента и этот статус больше не может измениться (то есть физическое лицо находится в РФ более 183 дней в текущем налоговом периоде), суммы вознаграждения, полученные работником от работодателя за выполнение трудовых обязанностей с начала налогового периода, подлежат налогообложению по ставке 13 %. Перерасчет необходимо сделать начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183 дня. Суммы налога, удержанные налоговым агентом с доходов работника до получения им статуса налогового резидента по ставке 30 %, подлежат зачету при определении налоговой базы нарастающим итогом по суммам доходов работника, включая доходы, с которых налог удерживался по ставке 30 %.

Итак, порядок перерасчета НДФЛ следующий:

рассчитывается налоговая база на дату получения дохода нарастающим итогом;

в налоговую базу включаются все доходы, начисленные работнику с начала года по текущую дату включительно, которые у налоговых резидентов облагаются налогом по ставке 13 %. Исключение –

дивиденды, перерасчет НДФЛ по которым производится отдельно;налоговая база уменьшается на сумму налоговых вычетов, при условии что работник имеет на них право и он представил необходимые документы;

рассчитывается НДФЛ по ставке 13 %;

определяются суммы переплаты по налогу.

Приведем пример перерасчета НДФЛ в случае, когда работник стал резидентом.

Статус работника изменился с резидента на нерезидента РФ.

Если работник на дату получения дохода стал нерезидентом РФ, удержанный ранее в текущем году налог нужно пересчитать.

Таким образом, порядок перерасчета НДФЛ следующий: когда работник стал нерезидентом, необходимо исчислить НДФЛ отдельно с каждого выплаченного ему с начала года дохода по ставке 30 % или по специальным ставкам, которые предусмотрены международными договорами. В этом случае суммы дохода уменьшать на вычеты по НДФЛ не нужно, так как нерезидентам вычеты не положены (п. 4 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Приведем пример перерасчета НДФЛ в случае, когда работник стал нерезидентом.

* * *

В заключение обозначим основные моменты, связанные с удержанием НДФЛ с доходов сотрудников – налоговых нерезидентов РФ:

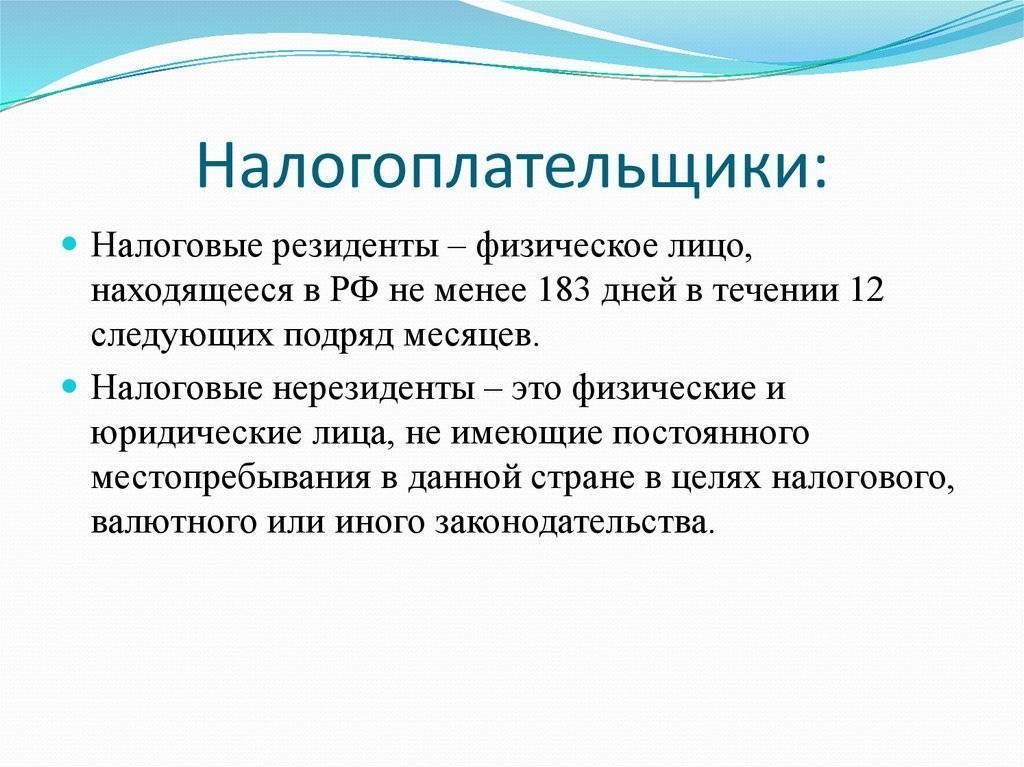

налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом не имеют значения гражданство, место рождения или жительства физического лица;

доходы, как правило, облагаются налогом по ставке 30 %, если иное не предусмотрено международными соглашениями;

налоговые вычеты к доходам таких сотрудников не применя-

ются;при смене налогового статуса как с нерезидента на резидента, так и обратно необходимо пересчитать сумму НДФЛ со всех доходов работника с начала налогового периода и применить к ним соответствующую ставку налога.

Федеральный закон от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

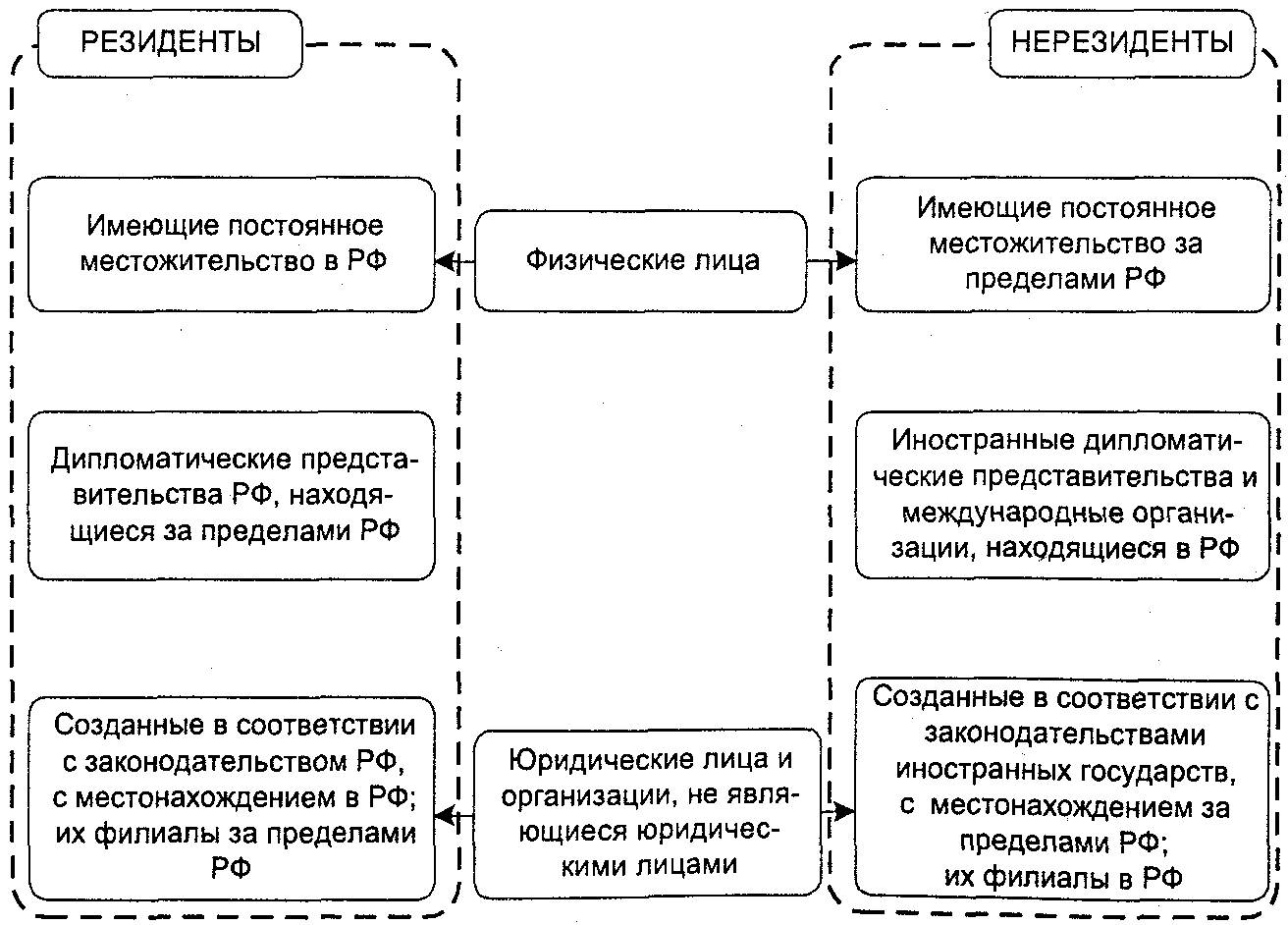

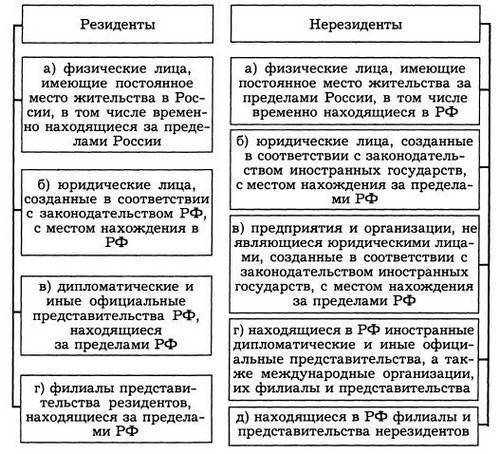

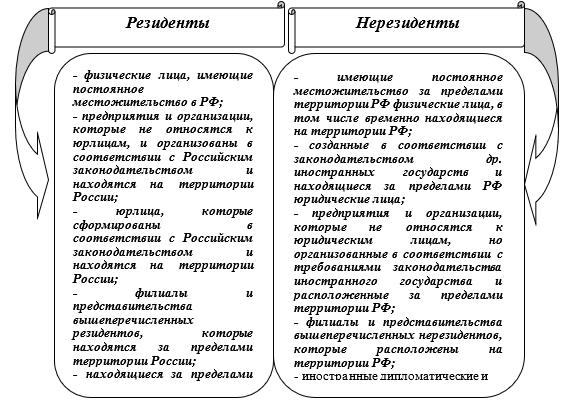

Представители

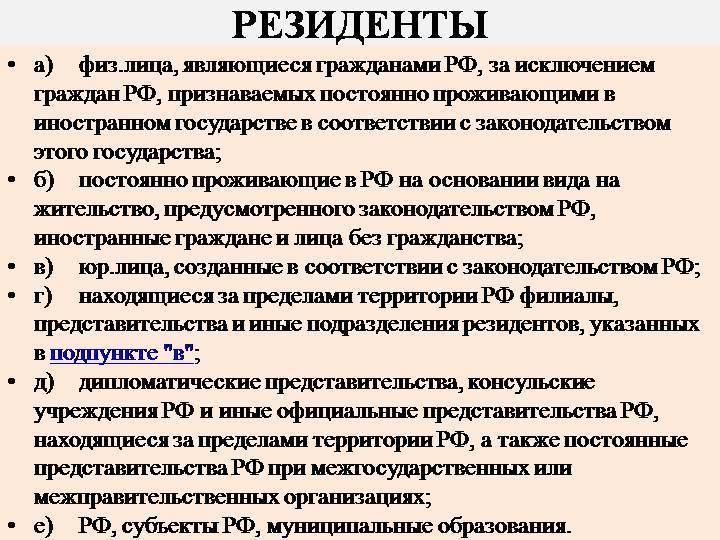

Изучив все законодательство и литературу, к числу резидентов можно отнести и таких субъектов:

- Иностранцев, проживающих на территории РФ, имеющих вид на жительство.

- Физлиц, имеющих беспрестанное место жительства в РФ, в том числе временно пребывающих за пределами РФ.

- Юрлиц, созданных согласно канонам РФ, местонахождению в РФ.

- Организации и предприятия, не являющиеся юрлицами, учрежденные согласно законам РФ, местонахождению в РФ.

- Представительства и филиалы резидентов, размещенные за границами РФ.

- Дипломатические и иные официозные представительства РФ, размещенные за пределами РФ.

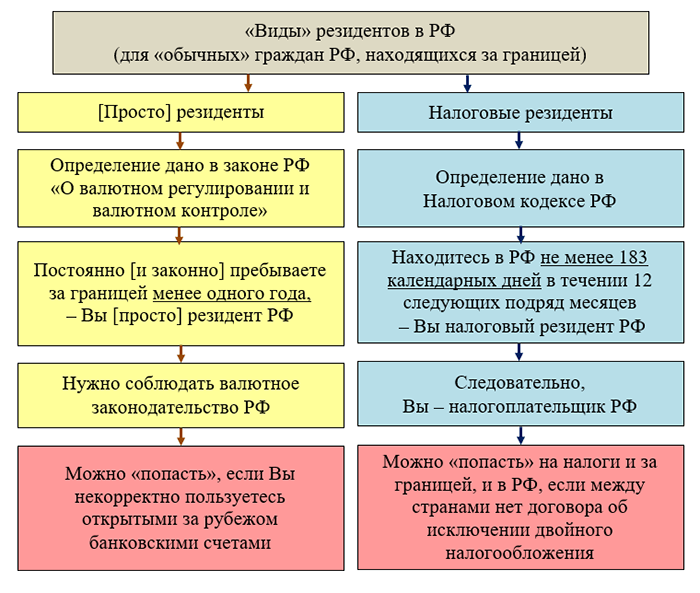

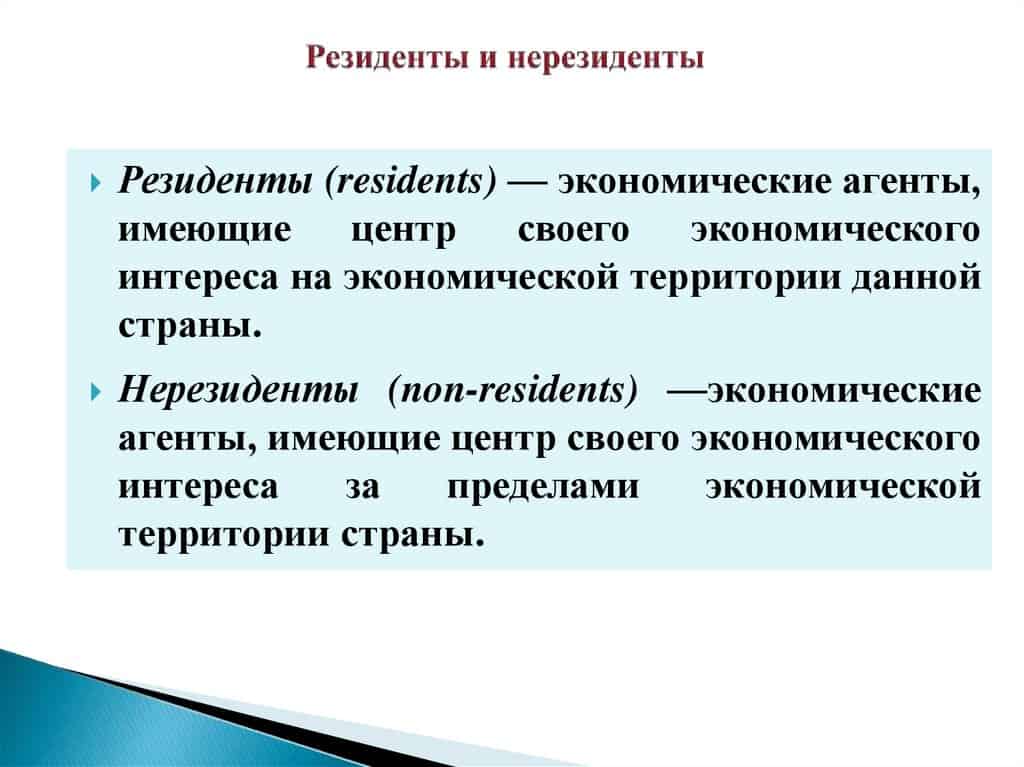

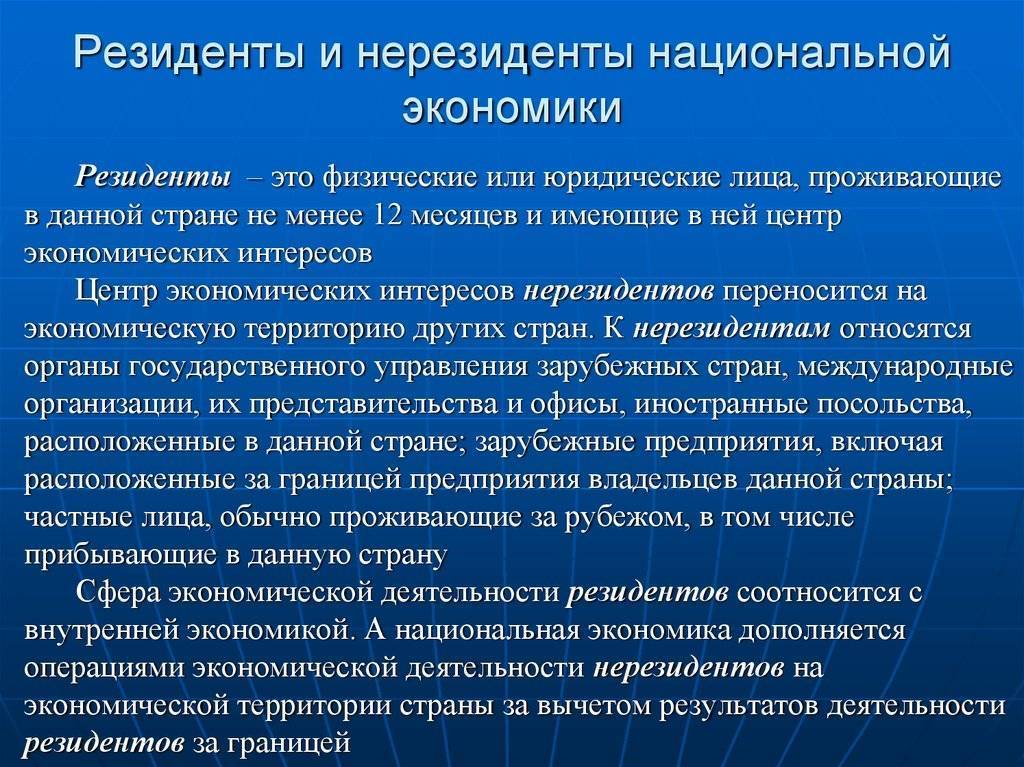

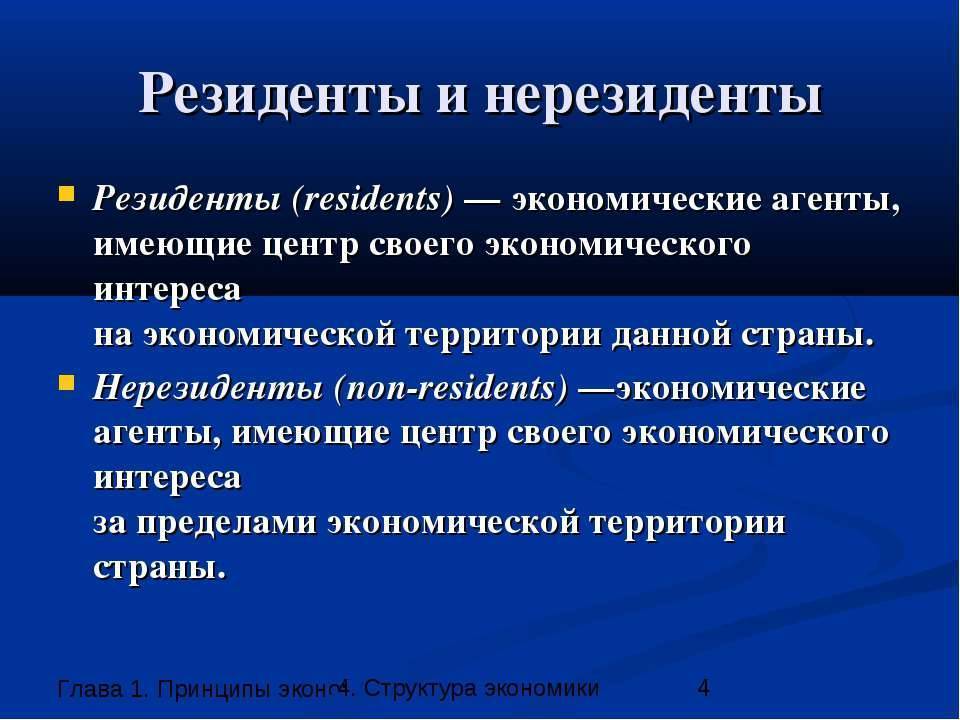

Общая информация о налоговом резидентстве

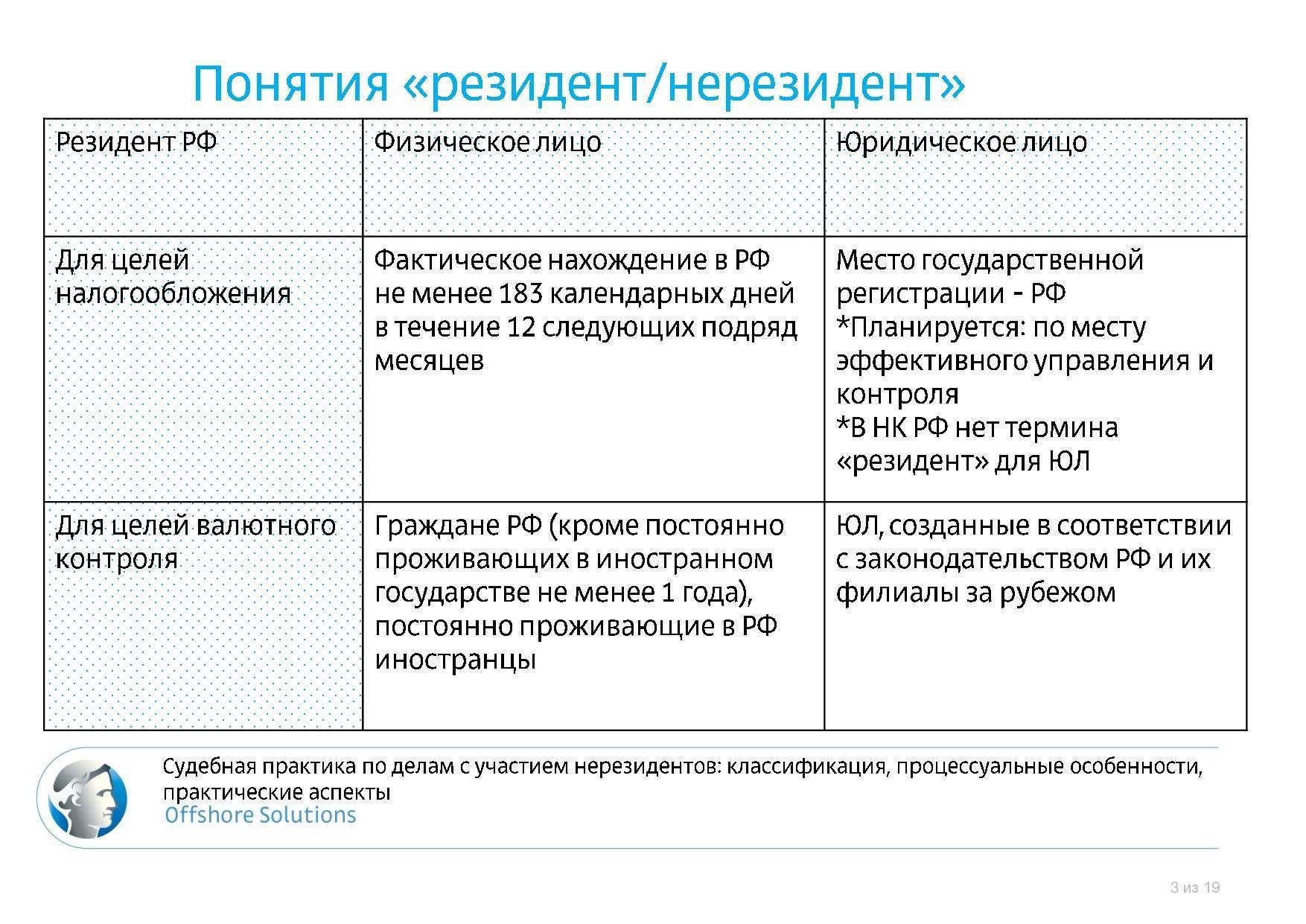

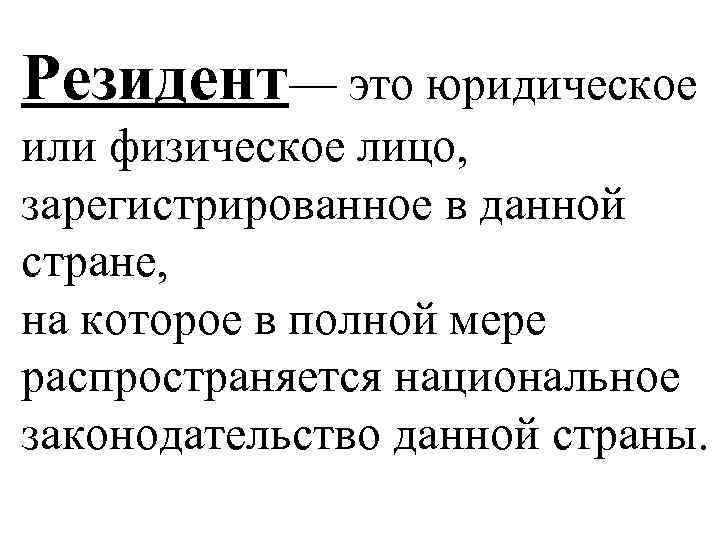

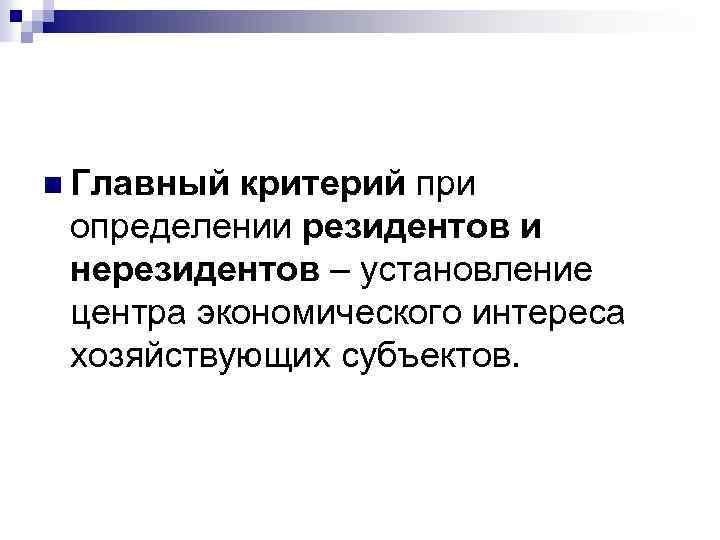

В контексте применения налогового законодательства резидентство – это принадлежность конкретной компании к налоговой системе, установленной законодательством конкретной страны, нахождение на учете в налоговых органах этой страны и уплата налогов преимущественно в ее бюджет.

Резиденство устанавливается как в отношении физических, так и юридических лиц, но правила его установления имеют существенные отличия.

Применительно к физлицам резидентство зависит от места постоянного жительства, независимо от гражданства такого лица, – для его приобретения достаточно находиться на территории той или иной страны 183 дня в году и более.

Для юридических лиц все иначе. Согласно ст. 246.2 Налогового кодекса, резиденты РФ – это компании:

- зарегистрированные в России;

- зарегистрированные в другой стране, но признанные резидентами в соответствии с двусторонним международным соглашением;

- зарегистрированные в другой стране, но разместившие свои органы управления в России, в том числе если в РФ постоянно действует исполнительный орган такой компании или главные руководящие лица принимают здесь основные руководящие решения.

Если в отношении иностранной компании (ИК) вышеуказанные условия выполняются сразу для нескольких государств, российское резидентство признается за ней лишь в случае осуществления на территории России:

- бухгалтерского и управленческого учета;

- делопроизводства;

- оперативного управления персоналом.

Более того, ИК, имеющая филиал иностранной компании в РФ, вправе сама признать себя российским резидентом независимо от соблюдения вышеуказанных условий, если она:

- участвует в проектах по добыче полезных ископаемых по договорам о разделе продукции, концессионным или лицензионным договорам;

- является активной холдинговой или субхолдинговой организацией;

- разрабатывает новые морские месторождения или является участником компании, разрабатывающей такие месторождения;

- занимается сдачей в аренду/субаренду транспорта или осуществляет международные перевозки, при условии, что размер доходов от этой деятельности составляет не менее 4/5 в общей структуре прибыли за конкретный налоговый период.

Учитывая все сказанное, в целях российского налогообложения компания-нерезидент – это юрлицо:

- прошедшее регистрацию не на территории России, но при этом осуществляющее в стране коммерческую деятельность через структурное подразделение или без его образования;

- не признавшее себя в качестве российского резидента;

- имеющее контролирующие органы за пределами РФ;

- разместившее за пределами РФ административные органы по ведению бухучета, кадрового и иного делопроизводства и так далее.

Как определить статус налогового резидента

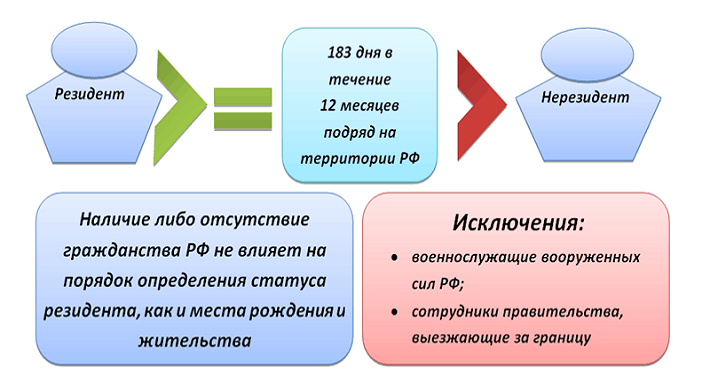

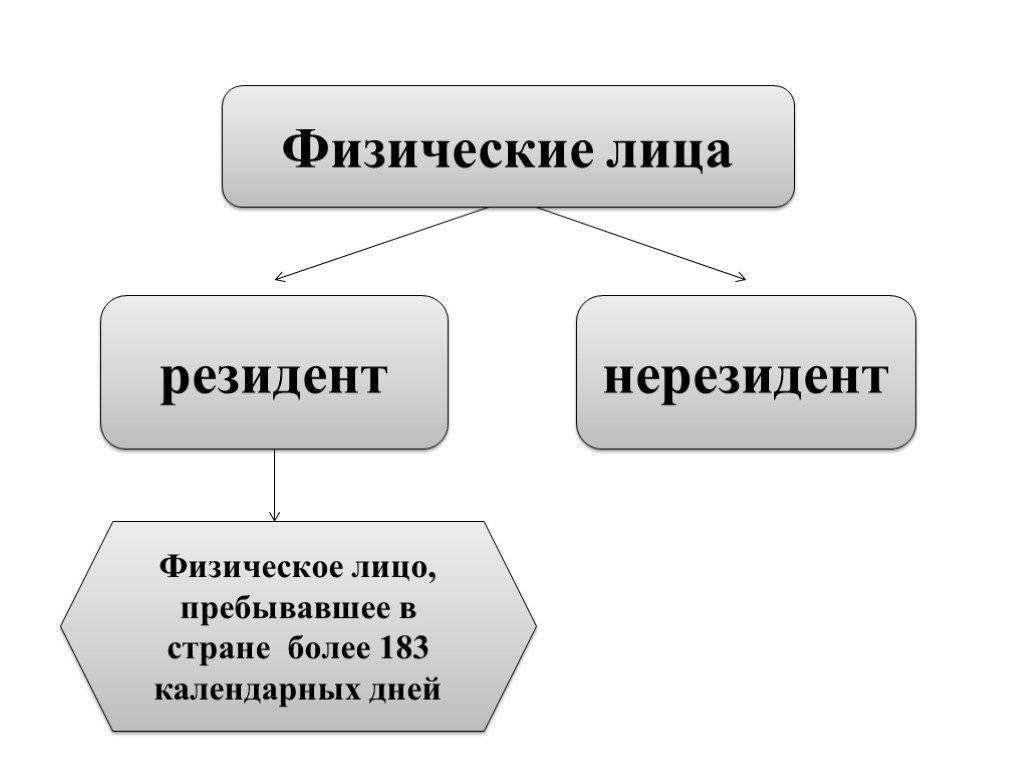

Как отследить момент изменения налогового статуса и какие дни учитывать при исчислении срока пребывания на территории РФ? Резидентами, согласно российскому законодательству (п. 2 ст. 207 НК), признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Соответственно, принадлежность работника к разряду нерезидентов определяется по противоположному принципу: это физические лица, фактически находящиеся в РФ менее 183 дней в течение следующих подряд 12 месяцев. Здесь необходимо уточнить, что нерезидентами могут быть как граждане иностранного государства, так и граждане РФ. В «группе риска», например, граждане России, работа которых связана с частыми командировками за границу. Может случиться так, что период их нахождения на территории РФ будет менее полугода. Тогда статус налогового резидента они утрачивают.

Определяя понятие «резидент», законодатель установил необходимость отслеживать нахождение лица на территории РФ в течение следующих подряд 12 месяцев. При этом совершенно не обязательно брать в расчет именно календарный год, что подтверждено в письме Минфина от 25 декабря 2007 года № 03-04-06-01/453. Это может быть период, начавшийся, например, 5 апреля 2007 года и закончившийся 4 апреля 2008 года.

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию, и заканчивая днем, следующим за днем отъезда. Таким образом, при определении налогового статуса имеют значение фактические дни нахождения физического лица в нашей стране, то есть учитываются все дни, в которые указанное лицо находилось на территории государства, включая дни приезда и отъезда (письмо Минфина от 3 июля 2008 г. № 03-04-05-01/228).

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию и заканчивая днем следующим за днем отъезда

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию и заканчивая днем следующим за днем отъезда

При этом краткосрочные (менее 6 месяцев) периоды выезда за рубеж для лечения или обучения не прерывают времени нахождения физического лица в РФ, о чем напомнили эксперты Минфина в письме от 26 июня 2008 года № 03-04-06-01/182. Причем в отличие от указанного выше 12-месячного периода, при исчислении 183 дней не обязательно учитывать только дни, последовательно идущие друг за другом. Данный срок может складываться из нескольких отрезков времени.

Как подтвердить для рабочего статус налогового резидента

Документальное подтверждение статуса налогового резидента или нерезидента обосновывается правомерностью использования определенной системы налогообложения. То есть налогоплательщик может на основании практически любого документа, который подтверждает необходимое количество дней по календарю пребывания физлица на территории нашего государства за годовой период, подтвердить свой статус.

Для подтверждения того, что вы можете быть налоговым резидентом, следует использовать:

- паспорт физлица, в котором содержатся отметки о пересечении границы РФ;

- виза с отметками, что фиксируют факт пересечения границы РФ;

- проездные билеты;

- регистрационные документы для иностранцев, что временно проживают на территории нашего государства;

- договорная документация трудового либо гражданско-правового типа – ФЗ, закон № 109, статья № 14, пункт 1;

- выписка или справка из табеля учета рабочего времени;

- миграционная карта;

- информация о регистрационной процедуре на месте пребывания – Письма № ОА-3-17/2276@ и № ЗН-3-17/5083 Федеральной налоговой службы РФ).

Эти требования считаются общими и для физлиц, и для юрлиц.

https://glavkniga.ru/situations/k509418

http://sudsistema.ru/category-7/nerezident-rf-kto-eto.php

https://edunavi.ru/rezident-nerezident-chto-eto.php

https://c-c.su/yurist/rezident-i-nerezident-kto-eto-v-chem-otlichiya-3

https://www.ippnou.ru/print/004764/

http://nalogiexpert.ru/zakonodatelstvo/kak-uznat-yavlyaetes-li-vy-nalogovym-rezidentom-rf.html

Понятие и характеристики налогового резидента

Заметим, что, несмотря на то, что статус может поменяться даже в течение одного месяца, российское законодательство не содержит норм о том, что физическое лицо о нём обязано уведомлять налоговую инспекцию.

Также отметим, что гражданство не участвует в определении данного статуса. В некоторых случаях, если человек выезжает за пределы страны, то, согласно законодательству, считается, что он как бы не выезжал.

Данная ситуация имеет место в нескольких случаях:

- Если он выезжал на лечение на срок, который не превышает шести месяцев.

- Также если он был за пределами страны на срок менее шести месяцев с целью учёбы.

- Если он был в командировке для того, чтобы участвовать в добыче нефти или газа за пределами своей страны.

Важный вопрос возникает тогда, когда граждане намереваются эмигрировать из Российской Федерации и распродают всё своё имущество. Если они планируют никогда не возвращаться в Россию, то кем их считать, резидентами или нерезидентами?

По сути, они, скорее, нерезиденты, но формально всё-таки это не так. Им необходимо будет уплатить налог на доходы физических лиц, а он в этих случаях может существенно отличаться (или 13% или 30%).

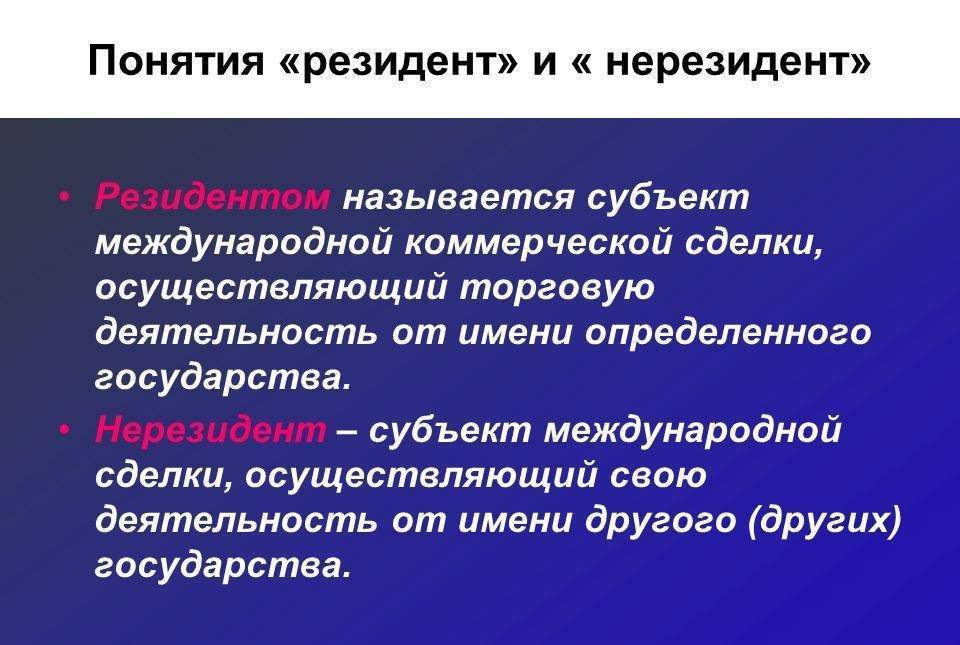

Кто такой нерезидент?

Так кто такой нерезидент? О резиденте пояснения представлены выше. Итак, нерезидент:

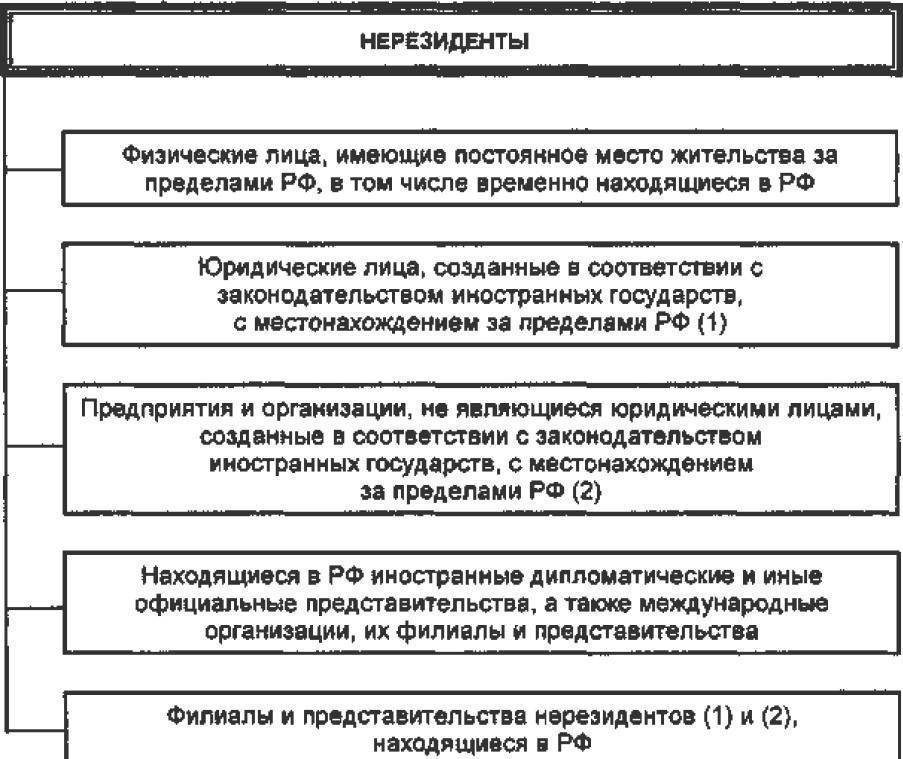

- Это юрлицо или организация, не владеющая статусом юрлица, созданная согласно законам иностранной державы, либо дипломатические представительства иностранных держав или иные официозные организации, размещенные на землях РФ. Либо это физлицо, проживающее за границами РФ более 183 дней в течение финальных 12 месяцев, то есть не имеющее беспрестанного местонахождения в данном крае.

- Также нерезидент – это юридическое лицо (или физическое), не являющееся резидентом данной державы, а потому обязанное выплачивать налоги лишь по прибыли, полученной из источников в этой стране.

- А еще это физ- или юрлицо, действующее в одной державе, но беспрестанно проживающее и зарегистрированное в другой.

- Также так именуют лицо, имеющее беспрестанное местожительство за пределами его страны.

- Нерезидент – это компания или организация, не являющаяся юрлицом, созданная согласно канонам иностранных держав, или размещенные в стране дипломатические иноземные и иные официозные представительства, а также межнациональные организации, их представительства и филиалы.

- Также это юр- и физлица, не имеющие беспрестанного местонахождения в данной стране в целях валютного, налогового или иного закона.

- Так именуют физических лиц, не удовлетворяющих требованиям понятия «резиденты».

Резиденты Российской Федерации

Согласно действующим законам, статус резидента РФ зависит не от подданства субъекта, а от сроков его нахождения на территории страны. Особую роль его наличие/отсутствие играет в налоговом законодательстве и банковской сфере. При этом понятие резидента в том и в другом случае имеют ряд существенных отличий.

Резидент для налоговых органов

Определение того, кто является налоговым резидентом РФ, содержится в ст. 207 НК. В ней указано, что данным статусом обладают:

- Физические лица, проживающие на территории России свыше 183 дней в течение календарного года. При этом срок пребывания может быть как непрерывным, так и прерывающимся на различные периоды. Допускаются перерывы нахождения в РФ длительностью до полугода при обучении, отдыхе и лечении за рубежом.

- Находящиеся на воинской или государственной службе и служащие органов местного самоуправления, командированные за пределы РФ (независимо от срока пребывания за пределами страны).

Те, кто не относится ни к одной из указанных категорий, не является налоговым резидентом России. Также этот статус утрачивают те, кто, выполняя обязанности торгового представительства, находятся за пределами страны свыше установленного законодательством срока.

Преимущества резидентов перед нерезидентами

Основным преимуществом обладателей статуса резидента является пониженная ставка налога на доходы. Для них она составляет 13%, в то время как нерезиденты оплачивают НДФЛ по ставке 30%. Учитывая это, а также обстоятельства, дающие право на резидентство, получается, что иностранцы со статусом резидента находятся в более выгодных условиях, чем граждане РФ, зарабатывающие деньги в России, но большей частью проживающие за пределами страны.

Обязанности налоговых резидентов РФ

Те, кто являются резидентами с точки зрения налогового законодательства, наряду с уменьшенным процентом по НДФЛ, имеют и ряд обязательств, в том числе:

- необходимость уведомлять налоговую РФ об открытии новых счетов в любой стране мира;

- предоставление отчета обо всех движениях денежных средств на иностранных счетах за год.

Нерезиденты же оповещать о своих финансовых делах налоговые службы РФ не обязаны.

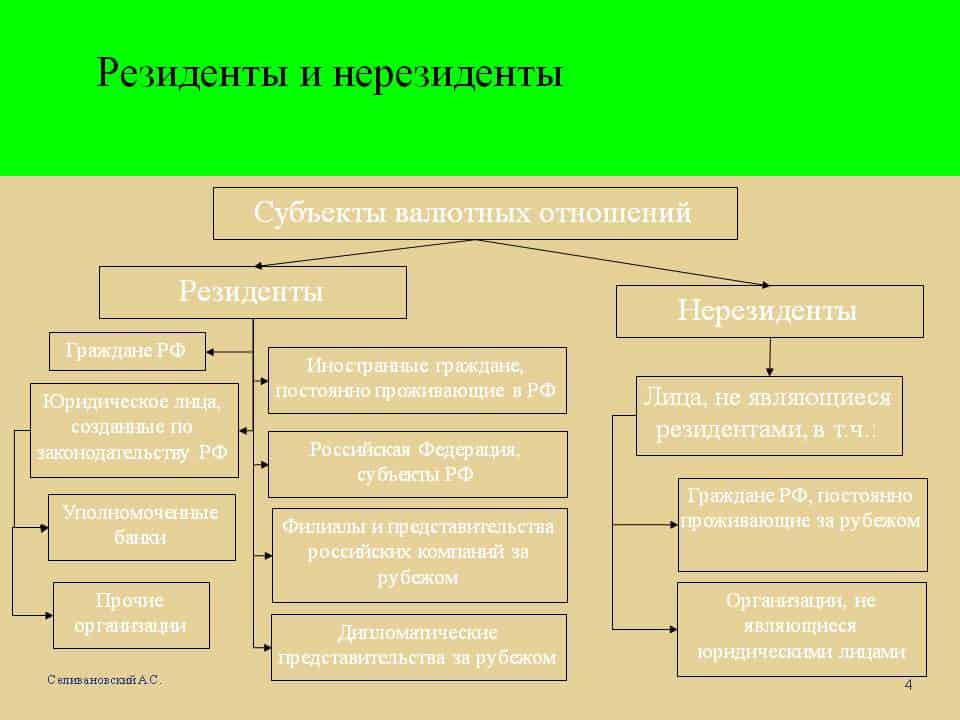

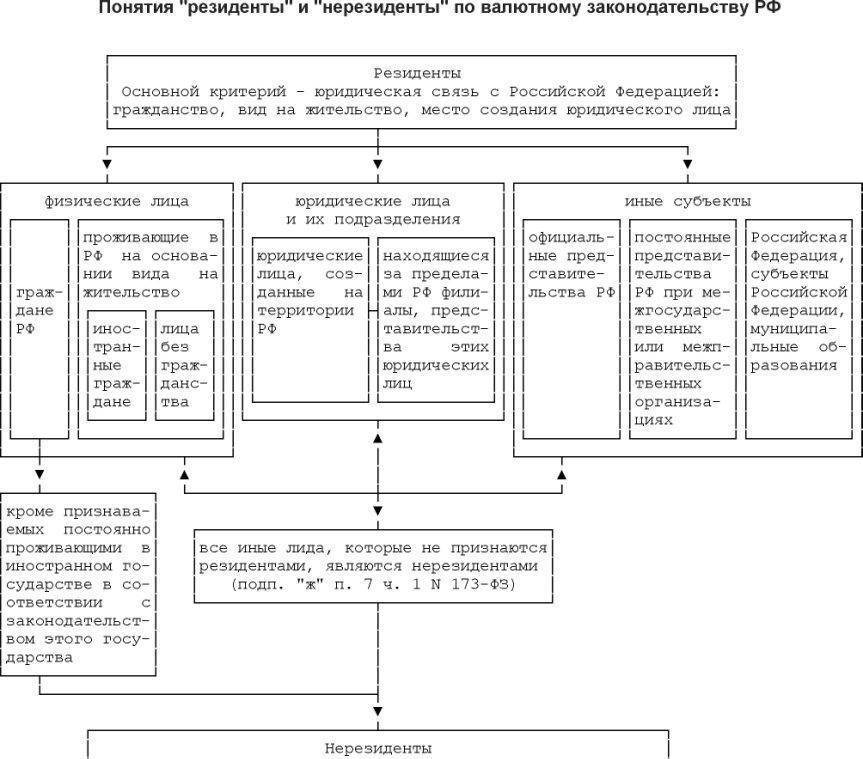

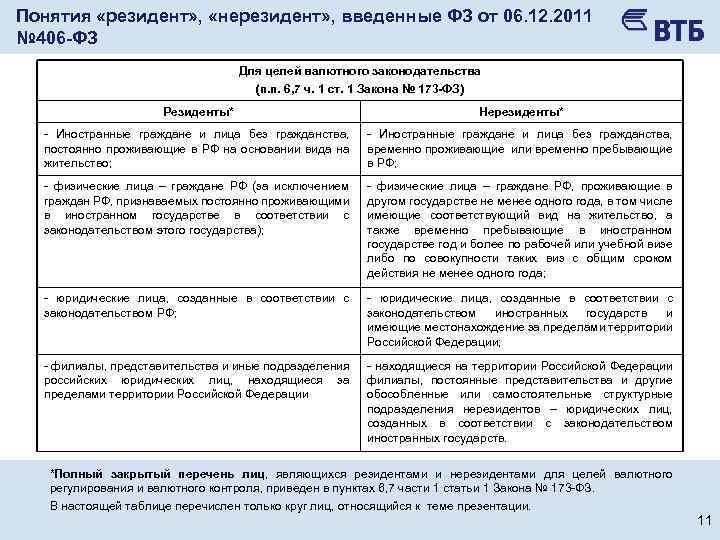

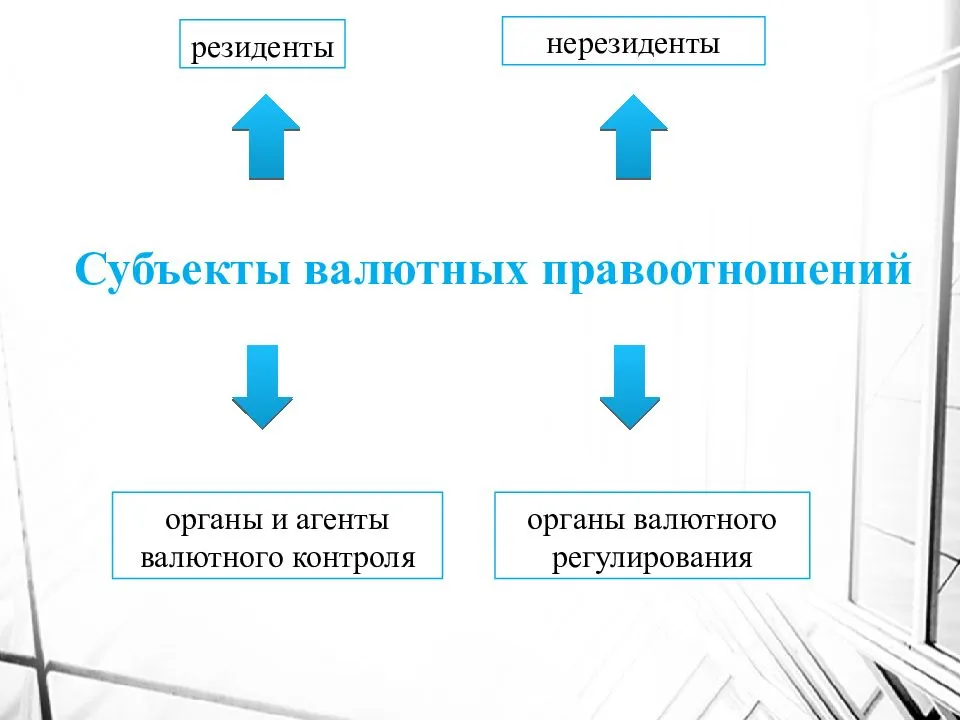

Валютное резидентство

В данном случае для определения статуса резидента необходимо руководствоваться Федеральным Законом №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году. Согласно этому документу, резидентами являются:

Граждане РФ. Исключение составляют те россияне, которые проживают за пределами своей страны дольше 12 месяцев

При этом не важно, имеет ли гражданин РФ какую-либо визу (или иной разрешительный документ), дающую ему право находиться в иностранном государстве, или нет.

Иностранцы и лица без гражданства, выразившие желание постоянно проживать на территории РФ, получившие ВНЖ.

Все остальные категории считаются нерезидентами.

Что дает статус резидента при банковских операциях

Согласно законодательству России валютные резиденты имеют право на:

- дарение, завещание, приобретение или отчуждение коллекционных денежных знаков;

- открытие счетов в иностранной валюте в любом банке.

Нерезиденты, в свою очередь, могут открывать счета в строго определенных уполномоченных банках. Это же касается и перечисления валютных средств – эти операции возможны только между счетами, расположенными в уполномоченных банках.

Подтверждение своего статуса для налоговой и банка

При возникновении спорных моментов (для определения статуса) может потребоваться предоставление в соответствующие службы копии загранпаспорта с отметками о пересечении границы РФ, а также вида на жительство или визы, дающих право на проживание в другой стране.

Резиденты и нерезиденты страны — кто это, Финансовый гений

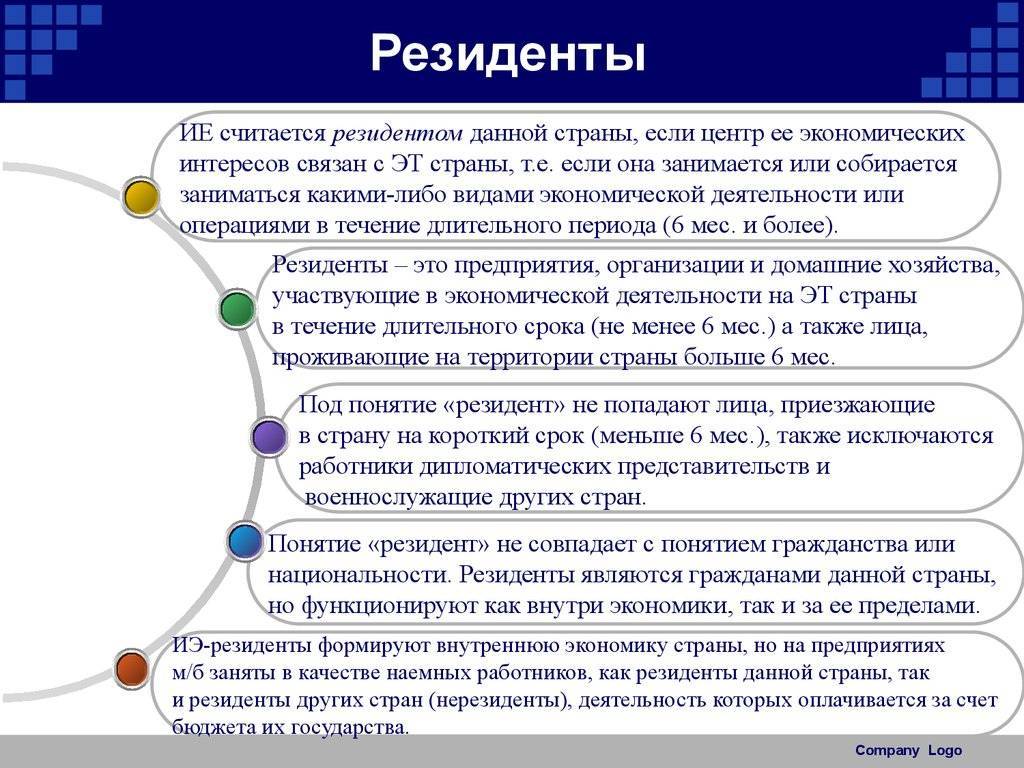

Эти понятия очень актуальны во многих финансовых сферах, например, в банковском обслуживании, при уплате налогов, выводе средств за границу, оформлении наследства и в других случаях, поэтому нужно очень четко понимать, кто такой резидент, кто такой нерезидент, и в чем между ними разница. Об этом, применительно к физическим лицам, и пойдет речь в сегодняшней статье.

Начать хочу с того, что, скажем так, “средний обыватель”, далекий от финансовых вопросов, когда слышит понятия резиденты и нерезиденты, полагает, что резиденты – это граждане страны, а нерезиденты – это иностранцы. Так вот, это очень серьезная ошибка! На самом деле понятие резиденства имеет определенную связь с понятием гражданства, но при этом имеет и существенные отличия. То есть, резидент – это не обязательно гражданин страны, а нерезидент – это не обязательно иностранец. Далее – подробнее.

Определения резидентов и нерезидентов даются в законодательных актах каждого государства, и могут иметь определенные отличия для разных стран.

Мало того, в России, например, понятие резидента и нерезидента даже отличается внутри страны: при осуществлении валютного контроля действуют одни определения, а при налоговом контроле – другие.

Эти определения могут меняться, путем внесения соответствующих изменений в законодательную базу, поэтому всегда нужно для верности просматривать законы с последними внесенными изменениями.

Резиденты и нерезиденты в России: валютное законодательство.

В области валютного контроля РФ понятия резидента и нерезидента определены Законом “О валютном регулировании и валютном контроле” № 173-ФЗ от 10.12.2003г. Согласно этому нормативному акту, статус резидента имеют:

- Граждане РФ, кроме постоянно проживающих на территории иностранных государств;

- Иностранцы и лица без гражданства, постоянно проживающие на территории РФ.

Для резидентов и нерезидентов в России действуют разные условия открытия и обслуживания банковских счетов, осуществления валютных операций, получения/отправки денежных переводов, многих других банковских операций и не только.

Резиденты и нерезиденты в России: налоговое законодательство.

Налоговые резиденты и нерезиденты в России определяются иначе, чем в области валютного контроля. Их определения обозначены в ст. 207 Налогового кодекса РФ. Согласно этому документу, статус налогового резидента в России имеют:

- Граждане РФ, иностранцы и лица без гражданства, фактически находящиеся в стране на протяжении не менее 183 дней из идущих подряд 12 месяцев (то есть, не менее полугода в течение года);

- Военнослужащие и государственные служащие, даже если они командированы на работу за пределами РФ.

Налоговые нерезиденты платят существенно более высокие налоги, в частности, на текущий момент налог на доходы нерезидентов РФ составляет 30%, тогда как для резидентов – 13%.

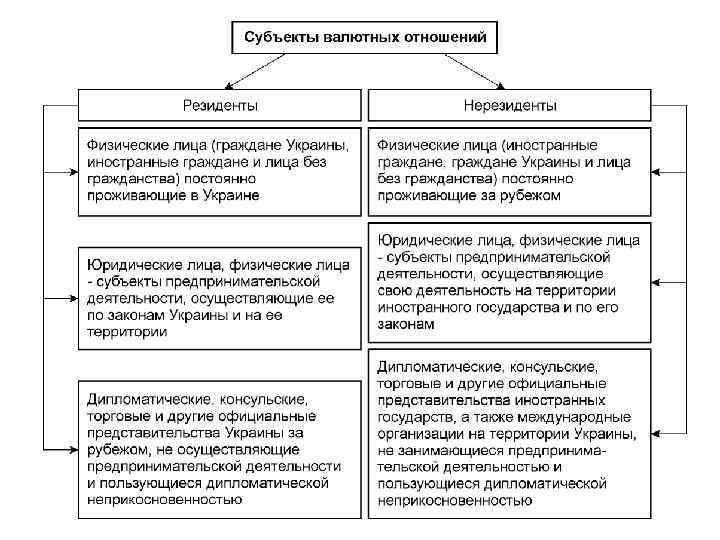

Резиденты и нерезиденты в Украине.

В Украине определение резидентов и нерезидентов дано в Налоговом кодексе, в ст. 14. в п. 14.1.213. Согласно этому документу, статус резидента в Украине имеют физические лица, постоянно проживающие на территории Украины, независимо от того, являются ли они гражданами Украины, иностранцами или лицами без гражданства. Соответственно, физические лица, постоянно проживающие за пределами Украины, являются нерезидентами, даже если они – граждане Украины. Теперь вы имеете представления о том, кто такой резидент и нерезидент страны для физических лиц. Что касается юридических лиц – понятия резидентов и нерезидентов тоже определены в указанных законодательных актах, если необходимо – вы без проблем их там найдете.

Надеюсь, что эта информация была вам полезна, и помните, что в законы могут вноситься изменения, поэтому всегда проверяйте актуальную информацию в первоисточнике.

По данным с http://sparmoscow.ru/vazhnye-sovety/rezidenty-i-nerezidenty-strany-kto-jeto-finansovyj

Тайное лицо. Резидент и его дополнительные значения

Ещё одно интересное значение имеет понятие резидент. Оказывается, резидентами называют тайных уполномоченных иностранной разведки, причём не просто уполномоченных, а, берите выше, руководителей агентурных сетей. Возможно, данное значение было бы забыто из-за редкой употребляемости. Однако популярные художественные фильмы «Ошибка резидента» и «Судьба резидента» с полюбившимся всем актёром в главной роли Георгием Жжёновым укоренили в сознании советских людей это значение.

С латинского языка «резидент» дословно переводится как «сидящий, остающийся на месте», в английском это понятие обозначает словосочетание «неперелётная птица». Кроме этого, резидентом называют человека, представляющего в протекторате колониальную державу. В средние века на вопрос, кто такой резидент, ответили бы, что это иностранец, дипломатический представитель своей страны, который на данный момент выполняет свою политическую миссию в их государстве.

Порядок налогообложения доходов физических лиц в 2017 году

Как же конкретно происходит налогообложение физических лиц в настоящее время? Чем отличается ситуация, с которой сталкивается резидент РФ от той, с которой сталкивается нерезидент?

Есть ситуации, когда ставка налогообложения не зависит от статуса плательщика. Одним из примеров могут быть специалисты высокой квалификации. Согласно действующему законодательству такая ставка всегда составляет 13%. Это верно и для резидентов и для нерезидентов.

Для резидента РФ

Ставка, по которой резиденты облагаются налогом на доходы, составляет 13%. Налоговым периодом является календарный год. Критерием того, что плательщика налога можно отнести к данной категории, согласно закону, является время его пребывания на территории страны в течение 12 месяцев подряд.

В законе не указано, что речь должна идти только о календарном годе с января по декабрь. Если речь идёт о человеке, который постоянно находится в стране, то вопрос не является существенным.

Но для тех, кто регулярно и на много месяцев уезжает из России, ставка его налогообложения может существенно меняться:

- Основной ставкой налогообложения для налоговых резидентов страны является 13%. Однако, это относится к зарплате и большинству обычных доходов.

- Но есть и исключения. Например, если физическое лицо получает выигрыш, например, в лотерею или выгоду по тому или иному займу, то ставка налогообложения для резидентов уже составит 30%.

- Если речь идёт об иностранных гражданах, которые, согласно законодательству, являются налоговыми резидентами, то их налогообложение такое же, как и у граждан России. При этом требуется подтверждение соответствующего статуса.

Для нерезидента РФ

- В некоторых случаях ставка налогообложения нерезидентов выгоднее, чем для резидентов. Это, в частности относится к тем, кто трудится по патенту, к гражданам ЕАЭС или к тем, кто является специалистом, имеющим высокую квалификацию. В таких случаях ставка составит всего 9%.

- Если нерезидент получает дивиденды от источника в Российской Федерации, то они будут облагаться по ставке 15%.

- В большинстве случаев ставкой налогообложения является 15%.