Суть переоценки основных фондов

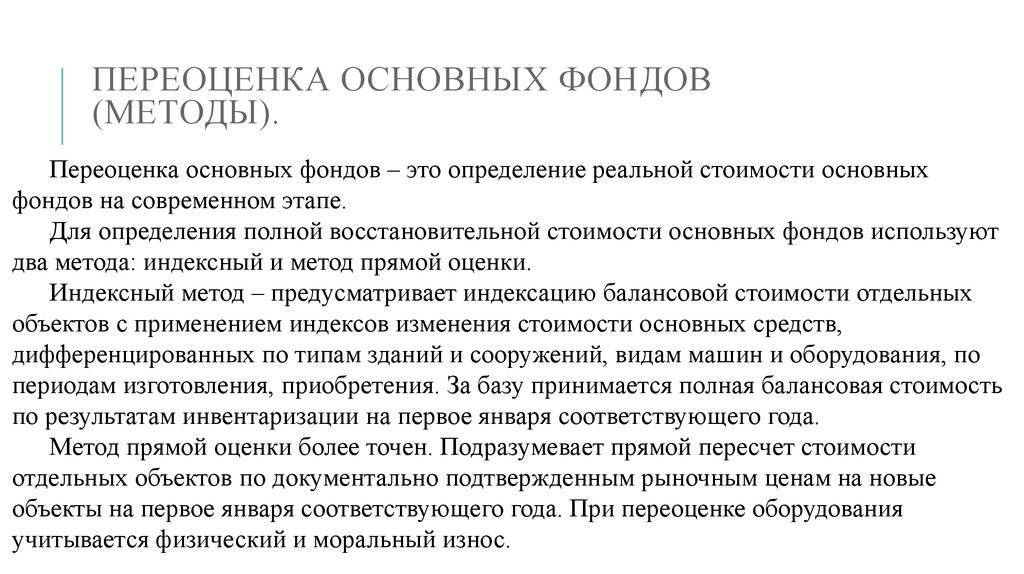

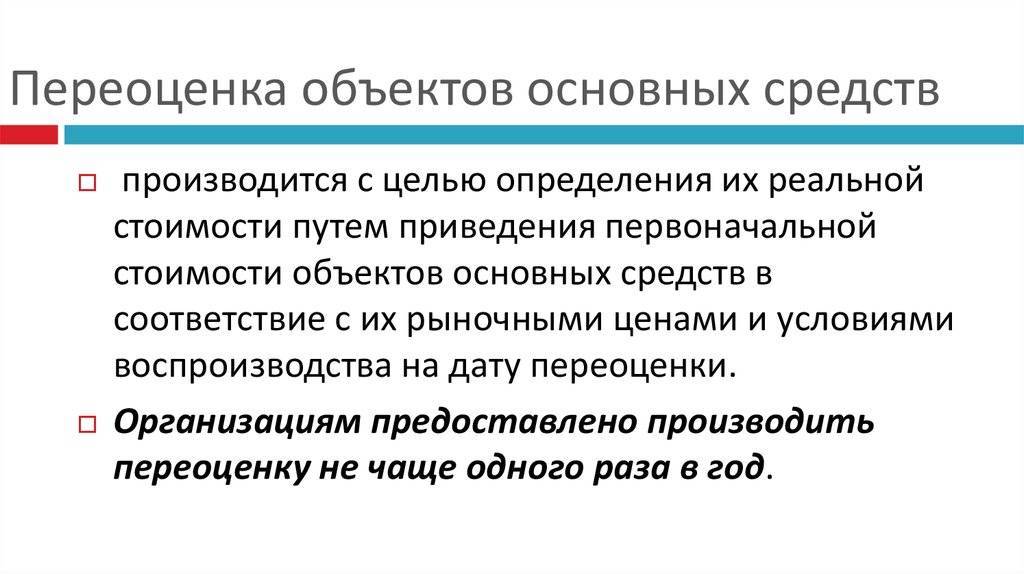

Имущество предприятия с течением времени меняет свою стоимость в результате износа (физического и/или морального). Параллельно протекают рыночные процессы, с разной скоростью изменяющие цену различных активов: недвижимости, оборудования, инструментов, транспортных средств и т.п. Переоценка проводится как раз для того, чтобы привести эти данные к единому показателю.

Динамика рыночной стоимости активов очень неравномерна, ее трудно оценить с точки зрения определенных факторов, поэтому стоимость имущества в каждый отдельно взятый момент не отражает его реальной цены в современных условиях рынка. Отсюда возможны существенные искажения в разных параметрах активов:

- себестоимости;

- амортизационных отчислений;

- рентабельности фондов;

- базы для налогообложения.

Итак, переоценка основных фондов организации – это уточняющие мероприятия по приведению остаточной стоимости активов к уровню фактической их цены на рынке, то есть установление полной цены, которая понадобилась бы на их восстановление или реновацию до первоначального состояния в современных реалиях.

НАПРИМЕР. Два года назад предприятие приобрело новое оборудование, стоившее 50 000 руб. За два года оно утратило в результате амортизации 7 тыс. руб. Таким образом, его остаточная стоимость по бухгалтерским документам составит 43 тыс. руб. Но в результате определенных рыночных процессов (производитель выпустил усовершенствованную модель) реальная стоимость такого оборудования данного уровня износа на рынке составляет только 35 тыс. руб. Это значит, что на сегодняшний день его можно продать именно за эту сумму. Необходимо произвести переоценку, в результате которой на бухгалтерском балансе это оборудование будет отражено по стоимости 35 тыс. руб., что является его реальной рыночной ценой, достоверной при финансовом учете.

Особенности для бюджетников

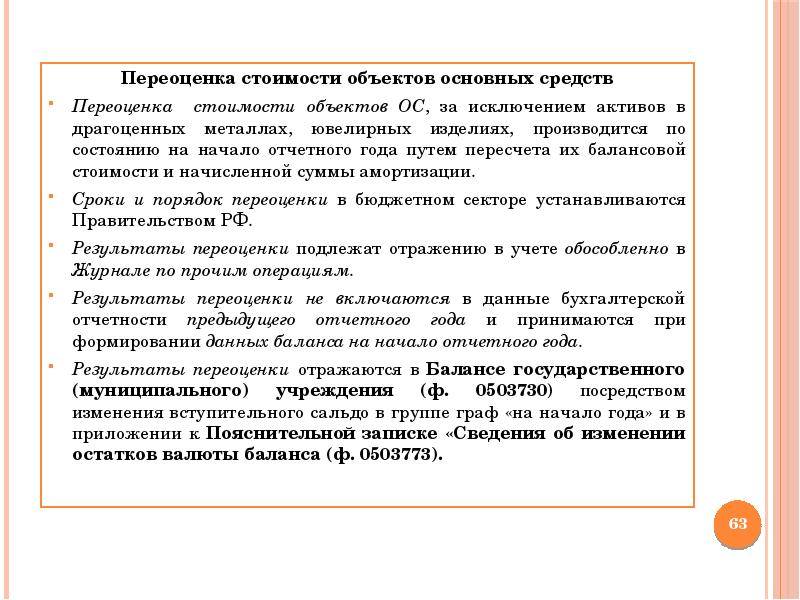

Бюджетные учреждения должны проводить переоценку по иному регламенту. Процедура по пересчету стоимости бюджетными организациями осуществляется в определенных случаях:

- Если есть соответствующее решение со стороны Правительства РФ (п. 28 Инструкции № 157н).

- Если имущественный актив отчуждается не в пользу учреждений, принадлежащих государственному сектору (п. 29, 30 Федерального стандарта № 257н, п. 28 Инструкции № 157н).

Правила и сроки по процедурам утверждает Правительство Российской Федерации. Проведение переоценки для бюджетных учреждений регулируется единым порядком, закрепленным в Приказах Минэкономразвития России № 25, Минфина России № 6н, Минимущества России № 14, Госкомстата России № 7 от 25.01.2003 (в ред. от 02.10.2006).

Процедура осуществляется по состоянию на начало нового финансового года (п. 28 Инструкции 157н). В процессе переоценки производится пересчет балансовой стоимости и амортизационных начислений по каждому объекту ОС.

Некоторые категории активов являются исключением. К примеру, ценности Государственного Фонда РФ переоценивают специалисты Гохран РФ. В таких случаях пересчитывается оценочная стоимость ценностей Госфонда по ценам и официальному курсу доллара США, актуальным на дату пересчета.

К исключениям относятся:

- ОС, являющиеся имуществом казны. Они переоцениваются непосредственно на дату проведения операции или составления бюджетной отчетности.

- ОС, отчуждающихся не в пользу организаций государственного сектора. В этом случае балансовая стоимость доводится до величины справедливой стоимости на момент проведения переоценки.

Для проведения переоценки в бюджетном учреждении необходимо определиться со способом процедуры, а затем закрепить его в учетной политике организации (п. 41 Федерального стандарта № 257н, Методические указания по Федеральному стандарту № 257н). Существуют два способа выявления переоцененной стоимости имущества:

- Пересчет накопленных амортизационных начислений прямо пропорционально изменению первоначальной или балансовой стоимости имущественных объектов. При этом результатом процедуры должны быть равенство остаточной и переоцененной стоимостей.

- Разница первоначальной или балансовой стоимости и накопленной амортизации. Величина остаточной стоимости должна быть доведена до значения переоцененной стоимости. В бухучете формируются одновременные проводки по уменьшению балансовой стоимости актива на величину начисленных ранее амортизационных отчислений (Кт 0 101 00 000) и по увеличению остаточной цены фонда на величину дооценки до справедливой стоимости (Дт 0 101 00 000).

После проведения результатов пересчета амортизация должна начисляться на оставшийся срок полезного использования объекта по нормативам, действовавшим до начала процедуры.

Порядок оформления пересчета аналогичен тому, как проводят переоценку в коммерческих и некоммерческих организациях. Сначала оформляется приказ или распоряжение, затем его утверждает руководство. В распорядительную документацию включают следующие сведения (Письмо Минфина России № 02-14-07/274 от 08.02.2007):

- состав комиссии и регламент, по которому она действует;

- порядок осуществления процедуры — этапы проведения с указанием ответственных сотрудников;

- период проведения;

- сроки подписания итоговых актов;

- перечень первичной документации и правила оформления таких документов.

Первоначальной информацией выступают данные бухгалтерского учета бюджетного учреждения и результаты проведенной ранее инвентаризации. Все данные должны строго соответствовать друг другу.

После завершения пересчета ответственные сотрудники оформляют итоговый акт, в котором и будут отражаться результаты процедуры. Унифицированной формы законодательством не предусмотрено, поэтому организация вправе разработать бланк самостоятельно, воспользовавшись нормативами из п. 25 Федерального стандарта № 256н. Регистр необходимо утвердить в учетной политике учреждения.

К акту прикладываются все подтвердительные документы, отражающие итоговый результат.

Цели и задачи

В практике учета переоценку основных фондов предприятия производят для того, чтобы:

- определить адекватную рыночную стоимость данного основного актива;

- для привлечения инвестиционных партнеров (например, для залоговой стоимости при кредитовании);

- при перспективах увеличения уставного капитала;

- при планах на реструктуризацию;

- для уточнения себестоимости и цены производимой продукции (в рамках финансового анализа);

- для избегания падения рыночной стоимости активов ниже уставного фонда (это грозит ликвидацией фирмы);

- если нужно предоставить финансовую отчетность по международным стандартам;

- при страховке имущества (уточняется страховая база);

- возможность сократить налог на имущество (для компаний с низкой прибылью), поскольку уменьшится стоимость ОС по балансу;

- уменьшение базы налога на прибыль (для рентабельных организаций) в результате роста амортизационных отчислений, если стоимость ОС после переоценки повысится.

Налоговый учет переоценки основных средств

У предприятий с доходом более 40 млн грн (“многодоходников”) проведение переоценок приводит к налоговым разницам (пп . 138.1 и 138.2 НКУ):

- расходы, связанные с уценкой, увеличивают финансовый результат;

- доходы, связанные с дооценкой, – уменьшают финансовый результат на сумму дооценки основных средств в пределах предварительно отнесенных к расходам уценки в соответствии с П(С)БУ или МСФО.

По последней разнице – п. 138.2 НКУ подразумевается ситуация дооценки, если ранее была проведена уценка. Если же была первой дооценка, то из-за того, что она проводится через счет 411 влияния на финансовый результат нет

Почему для многодоходников важно проведение Дт 411 Кт 441 – если провести это списание через 7-й класс, то в НКУ нет ничего об уменьшении финансового результата на эту сумму. Итак, еще и придется заплатить налог на прибыль, поэтому лучше буквально следовать требованиям п

21 П(С)БУ 7.

Кроме того, для целей налогового учета первоначальная стоимость переоцененных объектов не меняется. Это вызывает разницу между бухгалтерской амортизацией и амортизацией для целей налогообложения.

У предприятий, доход которых меньше 40 млн грн, которые не определяют налоговых разниц, проведение переоценок на налоговый учет не влияет. Это же именно у единоналожников (консультация ГНС от 03.04.2019 г. №1395/6/99-99-15-02-02-15/ИНК).

Статті за темою Форма № 20-ОПП образец заполнения 2022 Консервация основных средств при простое Акт приема-передачи основных средств

Результаты переоценки

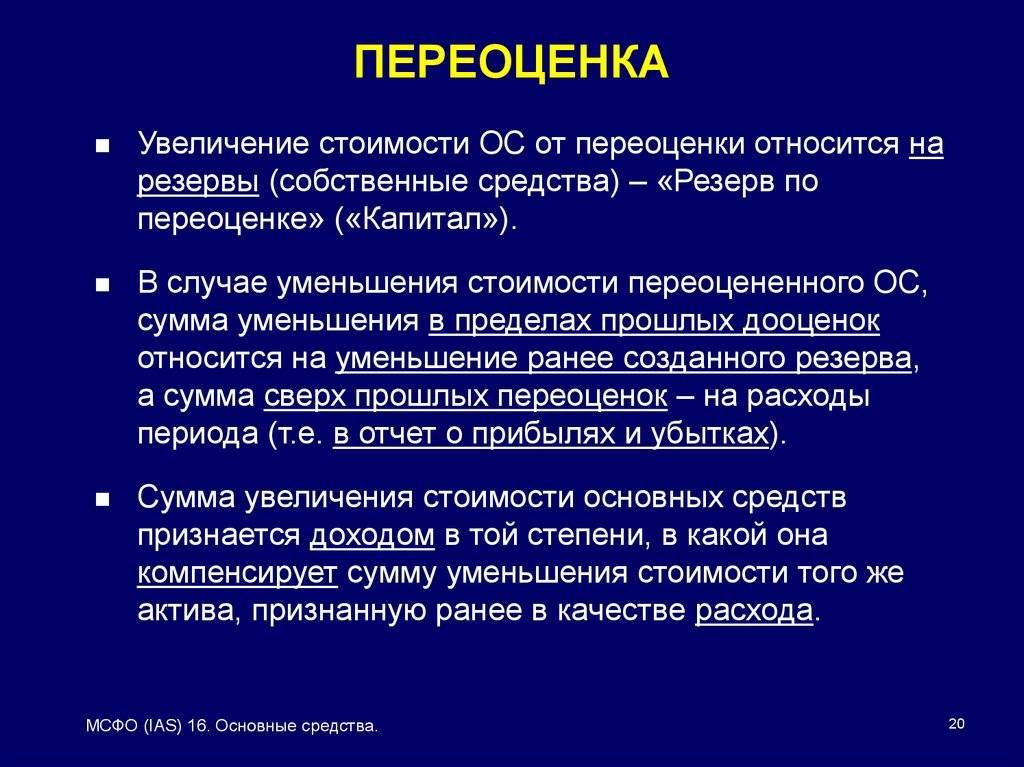

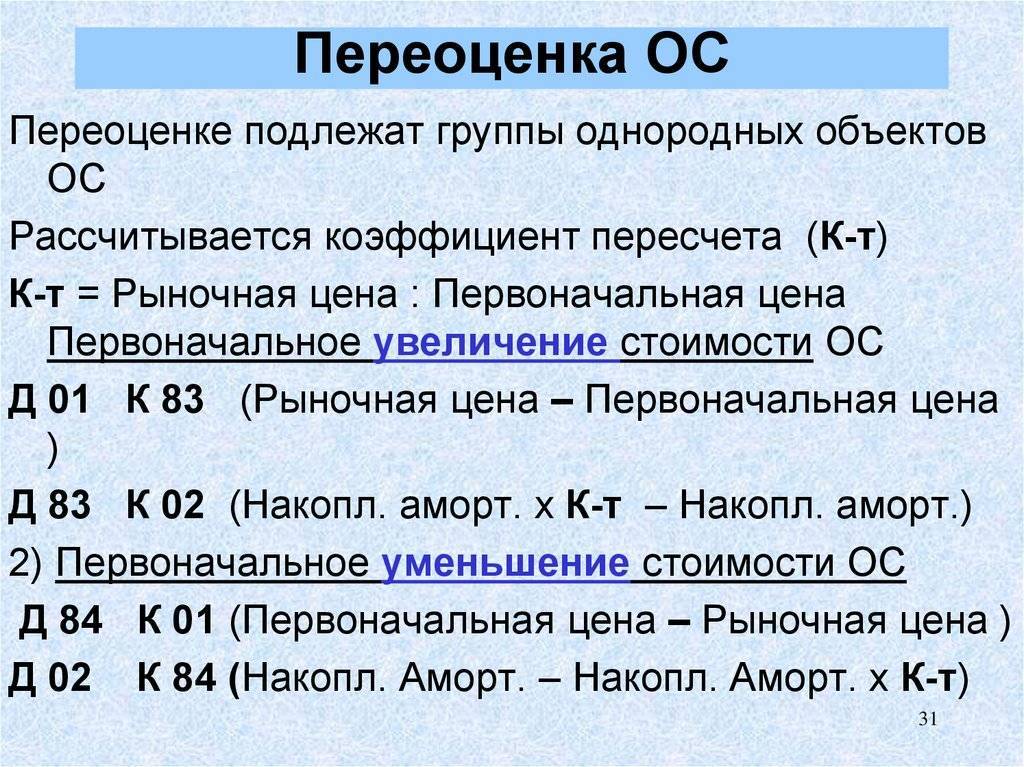

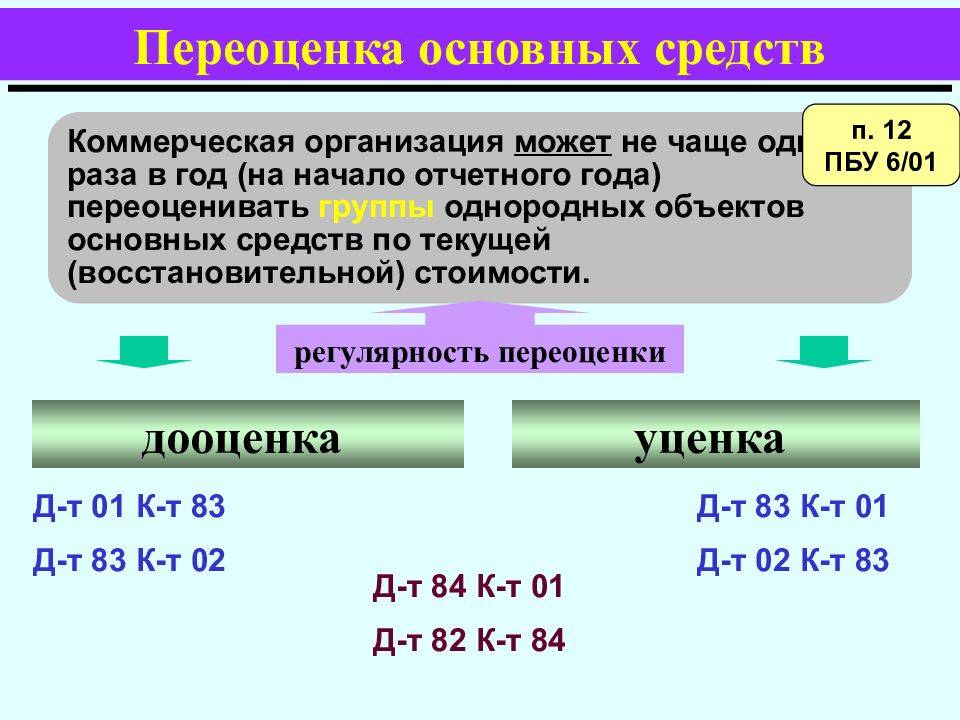

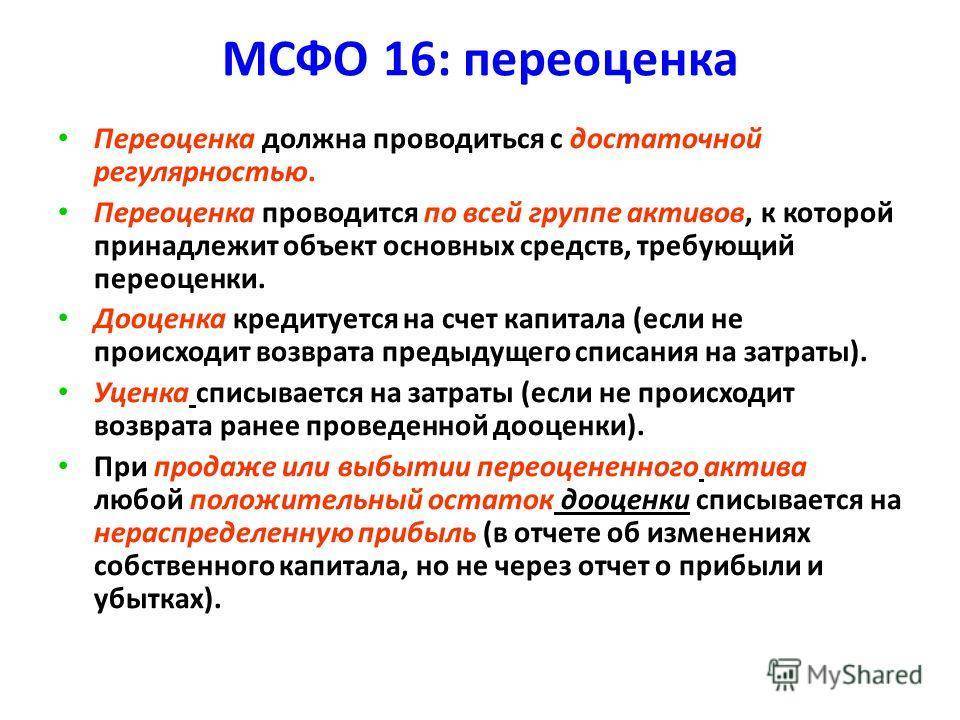

Итогом проведения переоценки активов может быть увеличение или уменьшение стоимости, по сравнению с рыночной. Таким образом, на бухгалтерском балансе может быть проведена одна из двух предусмотренных законом процедур: дооценка или уценка, после чего восстановительная стоимость на балансе будет принята за первоначальную.

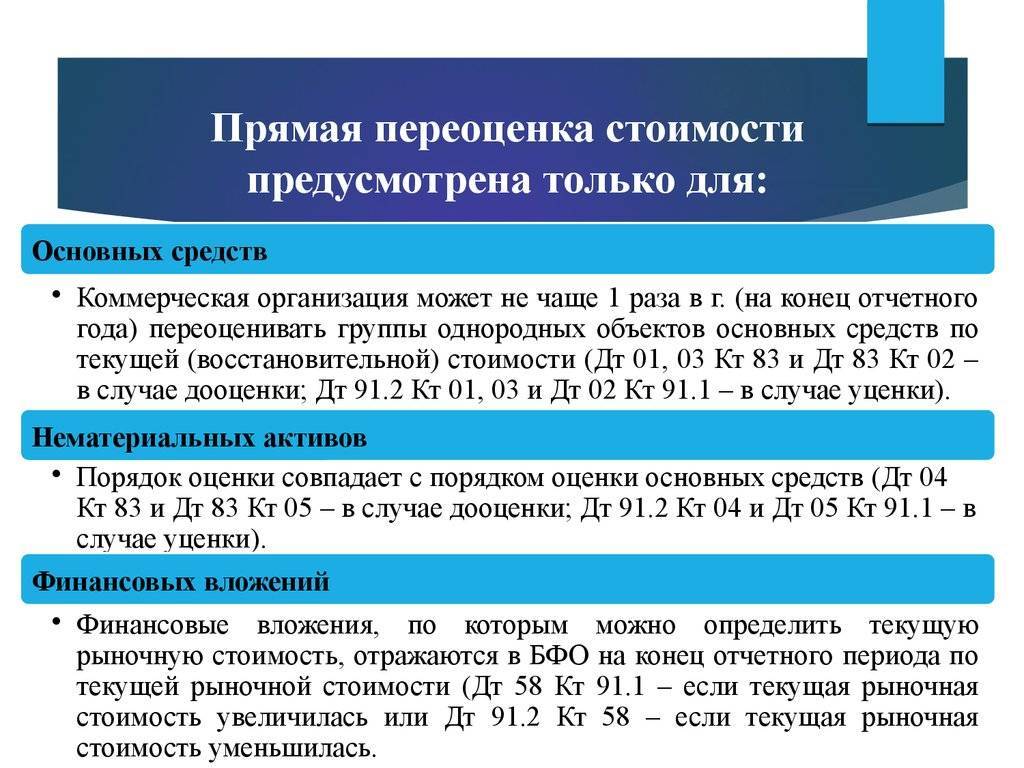

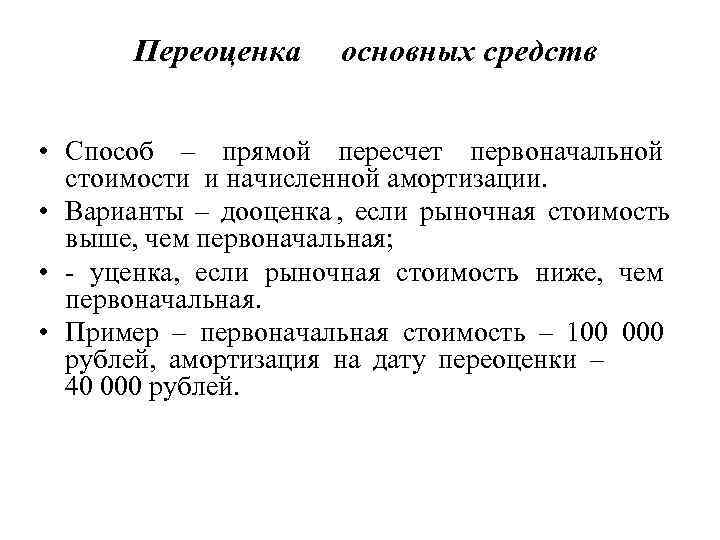

Дооценка ОС

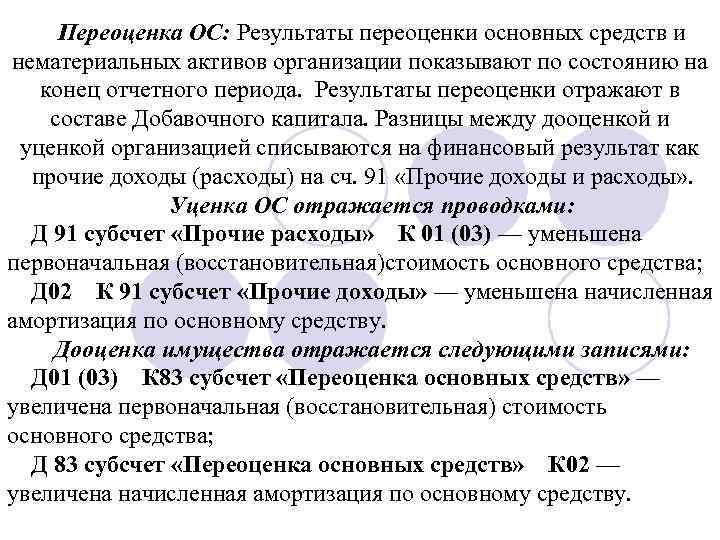

Если восстановительная стоимость оказалась больше остаточной, то данное основное средство необходимо дооценить.

Сумма, на которую была увеличена стоимость актива или группы активов, зачисляется в добавочный капитал компании. В предыдущие годы суммы амортизационных отчислений, составившие уценку и проходящие по балансу в числе «прочих расходов», должны были быть равными начисленной дооценке и вноситься в «прочие доходы».

Балансовые проводки:

- дебет 01, кредит 83/91.1 – увеличена сумма первоначальной стоимости основного средства;

- дебет 83/91.1, кредит 02 – увеличена сумма амортизационных отчислений на данное основное средство.

Уценка ОС

Производится, если по результатам индексации или перерасчета восстановительная стоимость получилась меньше, нежели остаточная.

Данная сумма относится на «прочие расходы»: она уменьшает добавочный капитал организации, который был образован за счет дооценки данного основного средства в другие периоды. Та сумма, на которую получилось превышение, и составляет уценку. Ее относят на «прочие расходы».

Проводки по балансу:

- дебет 83/91.1, кредит 01 – уменьшена первоначальная стоимость основного средства;

- дебет 02, кредит 83/91.1 – уменьшена начисленная амортизация ОС.

ВНИМАНИЕ! Если в результате переоценки объект основного средства совсем утрачивает стоимость и подлежит списанию, оформляется его выбытие, отражающееся в составе «прочих расходов». При этом сумма его дооценки должна быть перенесена в нераспределенную прибыль организации

Переоценка основных средств: когда проводить

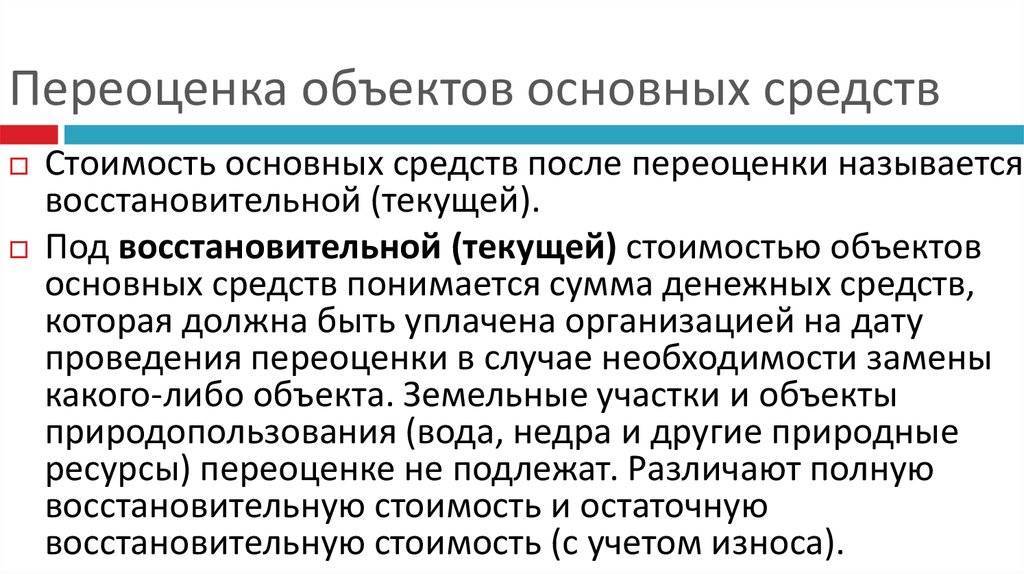

проводим, когда реальная (справедливая, рыночная) стоимость ОС существенно отличается от их балансовой (остаточной) стоимости по данным бухучета. Остаточная – это их начальная стоимость за вычетом накопленного износа.

Понятие существенности достаточно относительное и каких-критерии существенности П(С)БУ 7 “Основные средства” не содержит. Однако, они есть в п. 34 Методрекомендаций по бухучету ОС, приказ Минфина от 30.09.2003 г. № 561. Для ОС предлагается считать существенным отклонение 10%.

Внимание: отклонение реальной и учетной стоимости ОС больше 10% – можно думать о переоценке

Получается, что если автомобиль на балансе имеет остаточную стоимость 200 тыс. грн, а его рыночная составляет 250000 грн, то уже можно проводить дооценку транспортных средств, так как отклонение составляет 25%, что превышает порог существенности Минфина от 10%.

Но 10% – это не догма, а лишь рекомендация. Предприятие в своей учетной политике может выбрать другой предел существенности, например, те же 25%.

Читайте подробно в статье об Оценке основных средств.

️ ІНВЕНТАРИЗАЦІЯ 2020 БЕЗ ШТРАФІВ ️

- УСІ ЗРАЗКИ для проведення інвентаризації

- ІНВЕНТАРИЗАЦІЯ КРОК ЗА КРОКОМ з експертом

- Інвентаризація на підприємстві у таблицях і схемах

Что необходимо для проведения переоценки

До того, как начать процедуру переоценки ОС, нужно провести ряд подготовительных мероприятий, таких как:

- Проверка наличия объектов основных активов, подлежащих переоценке. Этот этап завершается составлением ведомости с перечнем переоцениваемых объектов.

- Принятие решения о переоценке и оформление его документально. Издание приказа по организации для всех служб, которые будут принимать участие в этом процессе. В тексте приказа должны быть отражены такие особенности:

- объекты, подлежащие переоценке;

- методика проведения переоценки (метод, способ отражения на бухгалтерском балансе);

- лица, несущие ответственность за проведение и оформление переоценки.

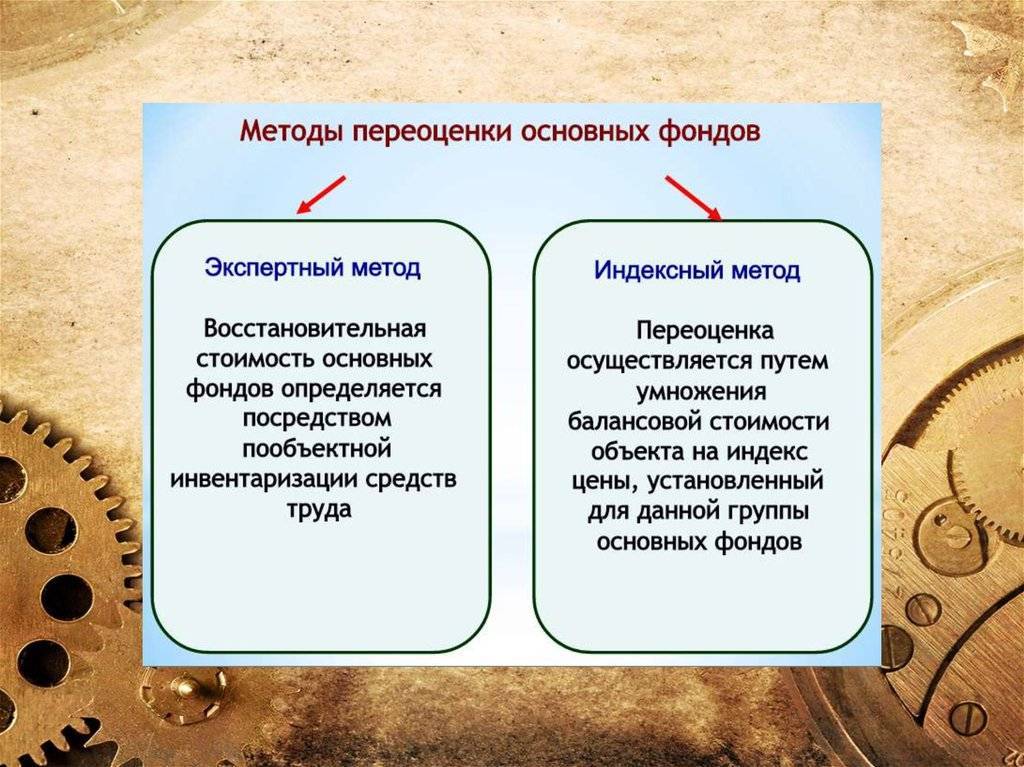

- Сбор и взятие на вооружение необходимой сопутствующей информации:

- сведений об уровне рыночных цен на аналогичные объекты ОС (по статистическим данным, информации от торговых инспекций и др.);

- данные о рыночной стоимости из СМИ и специальных литературных источников;

- сведения о стоимости продукции партнеров и конкурентов;

- экспертные заключения.

Последовательность действий при переоценке основных средств

При осуществлении переоценки основных средств предприятию необходимо осуществить следующие шаги:

Послідовність дій при переоцінці основних засобівСКАЧАТИ ТАБЛИЦЮ

Шаг | Содержание шага |

1 | Руководитель должен издать приказ о проведении переоценки, где указать группы основных средств, подлежащих переоценке, дату переоценки, ответственных лиц. |

2 | Заключить договор с профессиональным оценщиком. |

3 | Получить от профессионального получателя отчет оценки имущества. |

4 | Разработать форму ведомости по переоценке ОС в произвольной форме. Для этого нужно использовать обязательные реквизиты первичного документа, которые перечислены в ст. 9 Закона Украины ” О бухгалтерском учете и финансовой отчетности в Украине”. Среди колонок (граф ) данного сведения можно указать:

|

5 | Заполнить ведомость по переоценке и рассчитать все показатели. |

6 | Результаты переоценки занести к инвентарным картам ОС.На данном этапе может быть также пересмотрен срок полезного использования. |

7 | Отразить результаты проведенной переоценки в учете. Для учета дооценки используется субсчет 411 “Дооценка (уценка) основных средств”. Для учета уценки – субсчет 975 “Уценка необоротных активов и финансовых инвестиций”. При осуществлении переоценок при наличии проведенных в прошлом уценок/дооценок – их надо учитывать согласно требованиям п. 20 П(С)БУ 7. |

8 | Рассчитать новую сумму амортизации, исходя из новых показателей первоначальной и остаточной стоимости. |

Пример 4. Предприятие проводит переоценку здания впервые. Первоначальная стоимость – 65000 грн, износ 48750 грн. Остаточная стоимость – 16250 грн. По результатам оценки экспертом справедливая стоимость составляет 812500 грн. Срок полезного использования 20 лет (сумма месячной амортизации с дооценки 270,83. Из срока ожидаемого использования прошло 15 лет (180 месяцев), осталось 5 лет (60 месяцев).

Рассчитываем индекс переоценки:

Рассчитываем переоцененную первоначальную стоимость: 65000 ×50 = 3250000 грн. Сумма дооценки первоначальной стоимости = 3250000 – 65000 = 3185000 грн.

Рассчитываем переоцененный накопленный износ: 48750 × 50 = 2437500 грн. Сумма дооценки накопленного износа = 2437500 – 48750 = 2388750 грн.

Разница между переоцененными первоначальной стоимостью и накопленным износом составляет: 812500 грн ( = 3250000 – 2437500), что до 3250000 – 2437500), которая равна справедливой стоимости.

Остаток дополнительного капитала после переоценки: 3185000 – 2388750 = 796250 грн. Данная сумма должна быть списана на нераспределенную прибыль в течение 5 лет, что остались, по мере начисления амортизации (= 13270,83 грн ежемесячно). Списание можно осуществить проводкой Дт 411 Кт 746. Однако, более правильный вариант с точки зрения требований П(С)БУ – Дт 411 Кт 441. Если буквально следовать требованиям п. 21 П(С)БУ 7, то он лучший для плательщиков налога на прибыль – многодоходников, так как не увеличивает финансовый результат. Кроме того, Инструкция к Плану счетов не предусматривает корреспонденции счета 411 по счетам класса 7, поэтому проводка Дт 411 Кт 441 соответствует Инструкции, а Дт 411 Кт 746 – нет.

Сумма новой амортизации ежемесячно = 3250000/20=13541,67

Разница между новой амортизацией и ежемесячным списанием дополнительного капитала составляет прежнюю сумму амортизационных отчислений 270,83 грн = (13541,67 – 13270,83). Отклонения в пределах округлений. Такая разница вполне логична, так как по-факту амортизируются лишь те средства, которые были потрачены когда-то на приобретение такого ОС (проведение Дт 411 Кт 745 или Дт 411 Кт 441 “компенсирует”, убирает влияние на прибыль амортизации суммы дооценки). Следовательно, определение новых расчетных параметров для переоцененного объекта произошло правильно.

️ ОСНОВНІ ЗАСОБИ В БУХОБЛІКУ ПІДПРИЄМСТВА ️

- Основні засоби: як класифікувати

- Основні засоби в бухобліку підприємства

- Типові форми обліку та списання основних засобів

Отражение в бухгалтерском учете

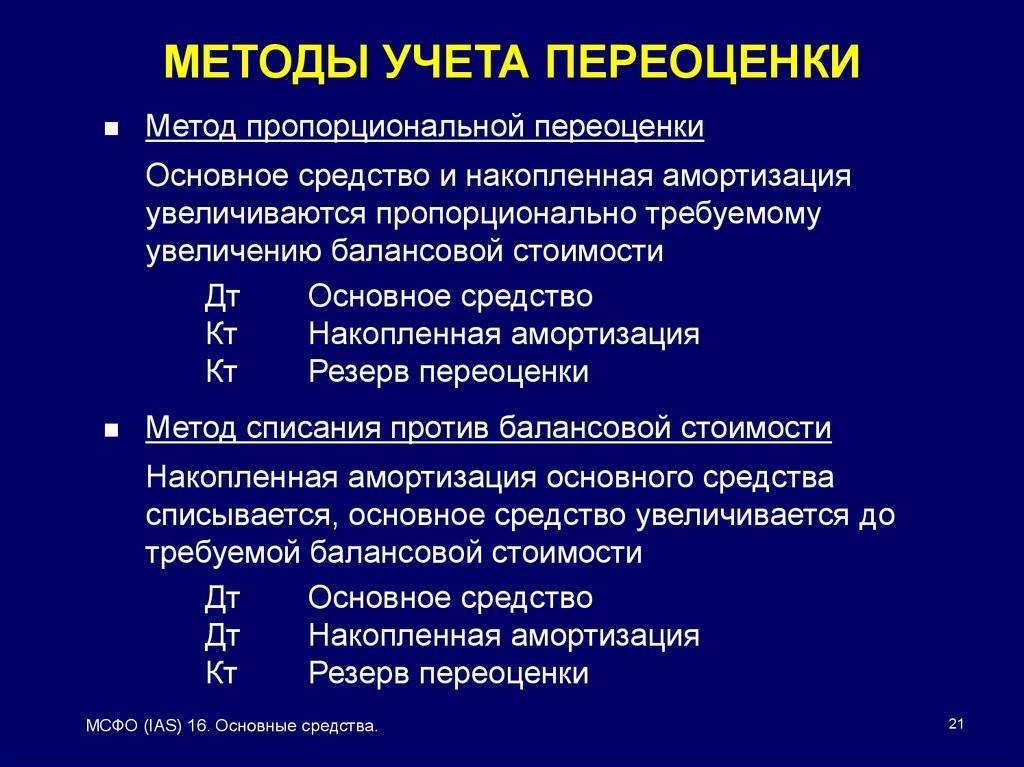

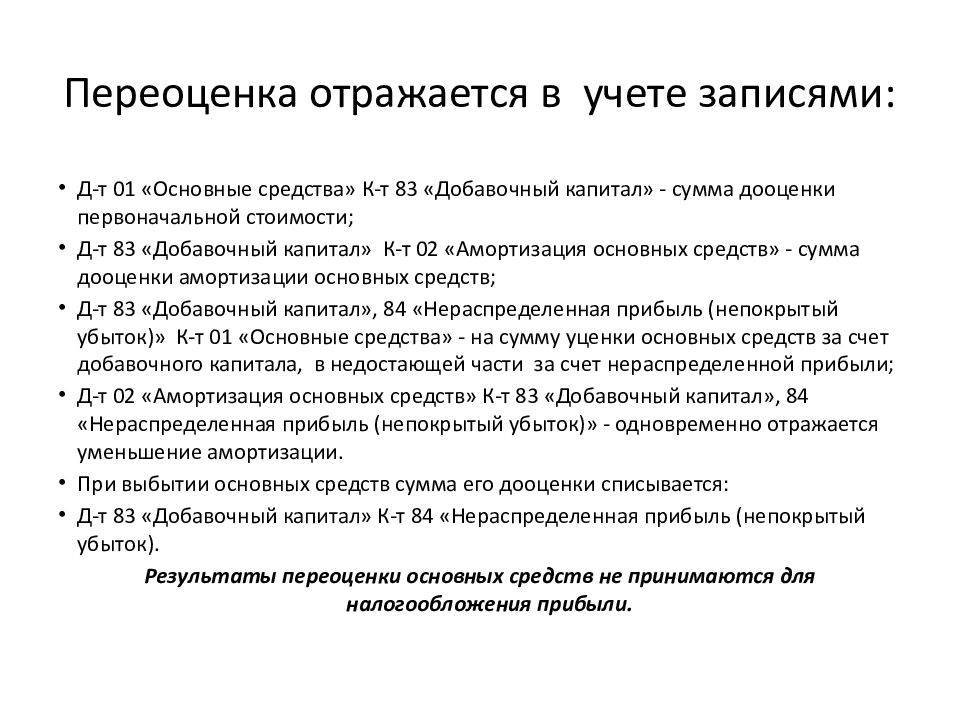

1.Если после переоценки стоимость ОС увеличилась, в учете делают записи:

Дебет 01 Кредит 83 — увеличена стоимость основного средства в результате переоценки.

Дебет 83 Кредит 02 — доначислена амортизация ОС в результате его переоценки.

2.Если после переоценки стоимость ОС, ранее уцененных увеличилась, то сумму дооценки, равной сумме предыдущей уценки относят на финансовый результат — прочие доходы.

Дебет 01 Кредит 91.1 — отражена дооценка ОС в пределах предыдущей уценки.

Дебет 91-2 Кредит 02 — увеличена амортизация ОС в пределах предыдущей уценки.

Превышение суммы дооценки над суммой уценки включается в состав добавочного капитала.

Дебет 01 Кредит 83 — отражена дооценка ОС сверх предыдущей уценки.

Дебет 83 Кредит 02 — увеличена амортизация ОС сверх предыдущей уценки.

3.Если после переоценки стоимость ОС уменьшилась, то сумму уценки относят на финансовый результат — прочие расходы.

Дебет 91-2 Кредит 01 — уценено ОС, которое раньше не дооценивалось.

Дебет 02 Кредит 91-1 — уменьшена амортизация по ранее недооценному ОС.

4. Если после переоценки стоимость ОС, ранее дооцененных уменьшилась, то сумма уценки, равная сумме предыдущей дооценки, уменьшает добавочный капитал.

Дебет 83 Кредит 01 — отражена уценка ОС в пределах предыдущей дооценки.

Дебет 02 Кредит 83 — отражено уменьшение амортизации ОС в пределах предыдущей дооценки.

Превышение суммы уценки над суммой дооценки относится на финансовый результат — прочие расходы.

Дебет 91-2 Кредит 02 — отражена уценка ОС сверх предыдущей дооценки.

Дебет 02 Кредит 91-1 — отражено уменьшение амортизации сверх предыдущей дооценки.

Переоценка основных средств: проводки

Первая переоценка имеет такие бухгалтерские проводки:

Бухгалтерские проводки переоценки основных средствСКАЧАТЬ ТАБЛИЦУ

Вариант 1. Дооценка. Учетные данные транспортного средства к проведению переоценки:

Рыночная стоимость 480000 грн. Индекс переоценки = 480000/(540000-240000) = 1,6. Новая учетные данные транспортного средства:

| ||||

№ | Хозяйственная операция | Дт | Кт | Сумма |

1 | Увеличена первоначальная стоимость ОС на сумму дооценки первоначальной стоимости | 105 | 411 | 324000 |

2 | Дооценен износ | 411 | 131 | 144000 |

Вариант 2. Уценка. Учетные данные транспортного средства к проведению переоценки:

Рыночная стоимость 150000 грн. Индекс переоценки = 150000/(540000-240000) =150000/300000 = 0,5. Новые учетные данные транспортного средства:

| ||||

№ | Хозяйственная операция | Дт | Кт | Сумма |

1 | Уменьшена первоначальная стоимость ОС на сумму уценки балансовой стоимости (=30000-150000). | 975 | 105 | 150000 |

2 | Уценка износа | 131 | 105 | 120000 |

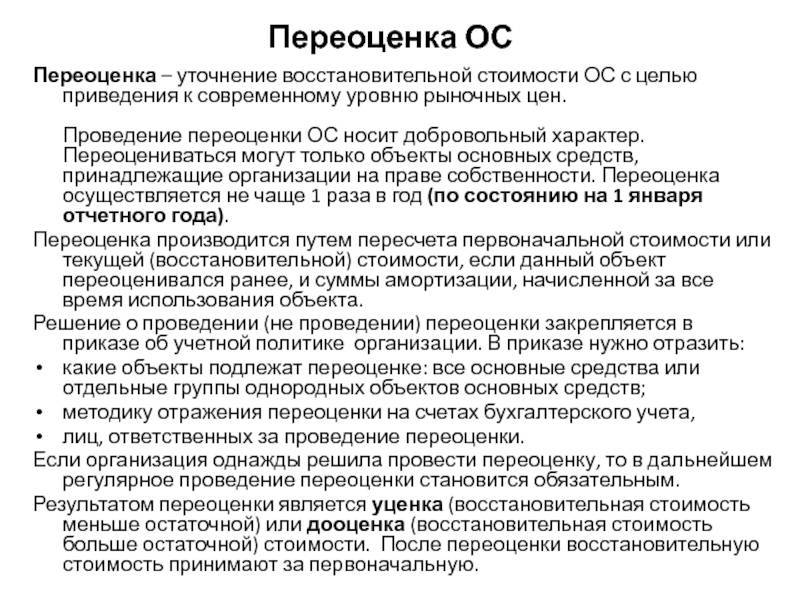

Обязательно ли переоценивать фонды

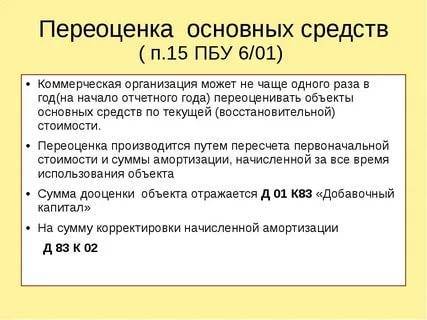

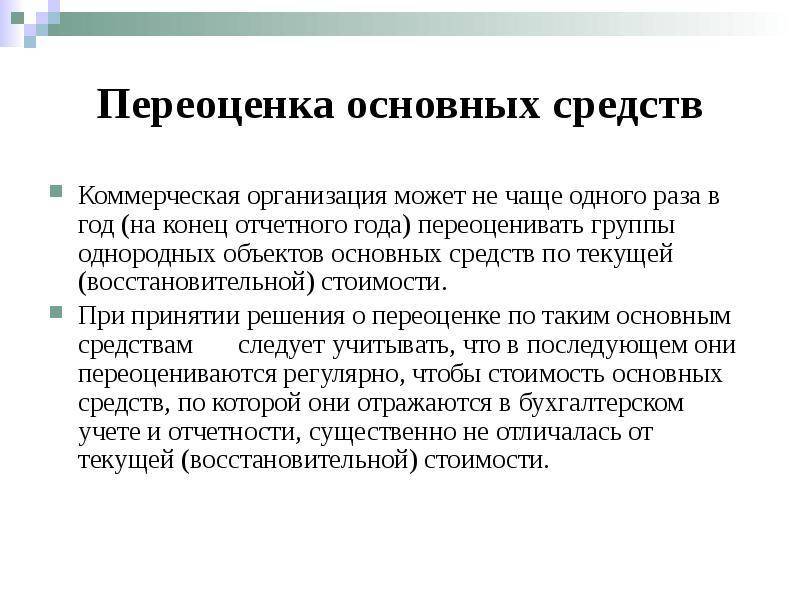

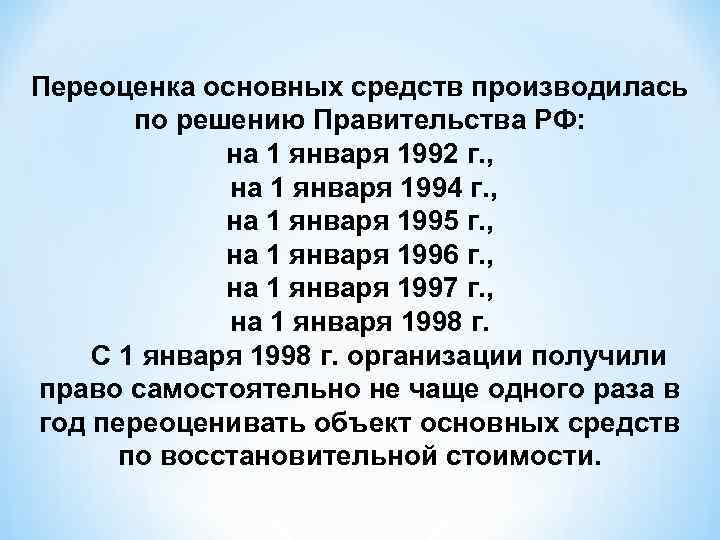

Согласно п. 15 ПБУ 6/01 «Учет основных средств», утвержденных приказом Министерства финансов России от 30 марта 2001 г. № 26н, предприятие имеет право, но не обязано производить переоценку своего имущества. Обязательность этой процедуры в Российской Федерации упразднена в 1997 году.

Законодательный порядок переоценки имущественных фондов излагается в Налоговом Кодексе РФ в ст. 256 «Амортизируемое имущество», а также в ст. 257 «Порядок определения первоначальной стоимости амортизируемого имущества». По регламенту нужно соблюдать следующие условия:

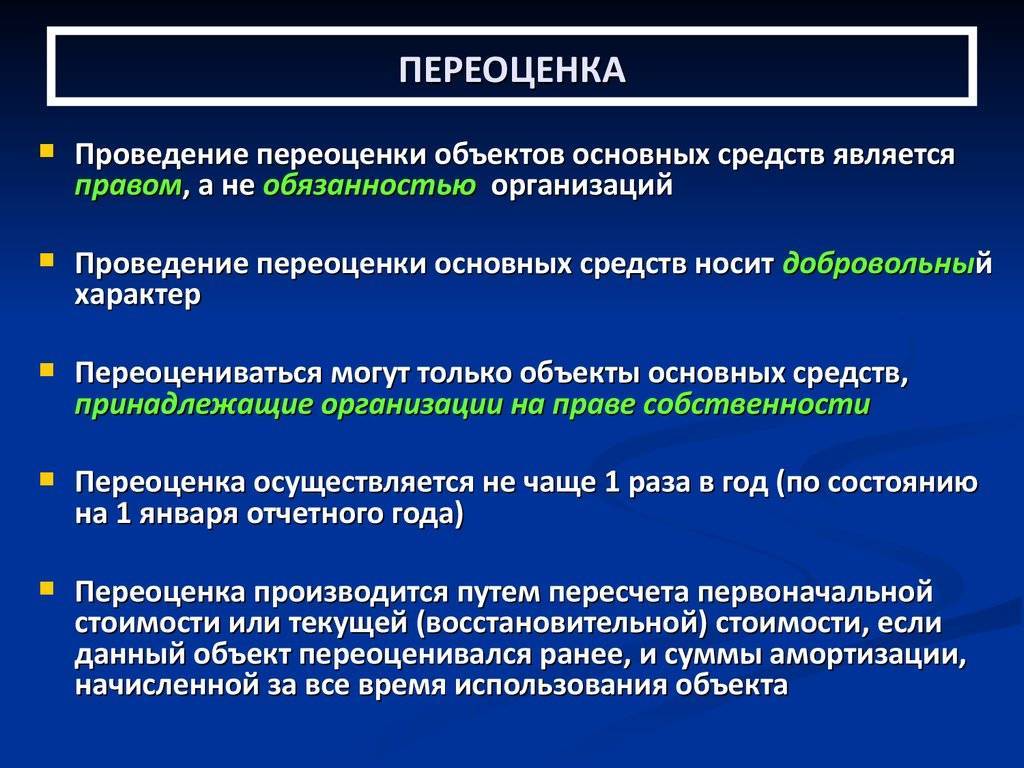

- единожды проведя переоценку, фирма должна делать эту процедуру регулярно, но не чаще 1 раза в год (это становится обязанностью);

- результат проведенной переоценки в документах нужно отражать на конец отчетного периода (до 2011 года было – на начало);

- объекты переоценки должны находиться в собственности организации;

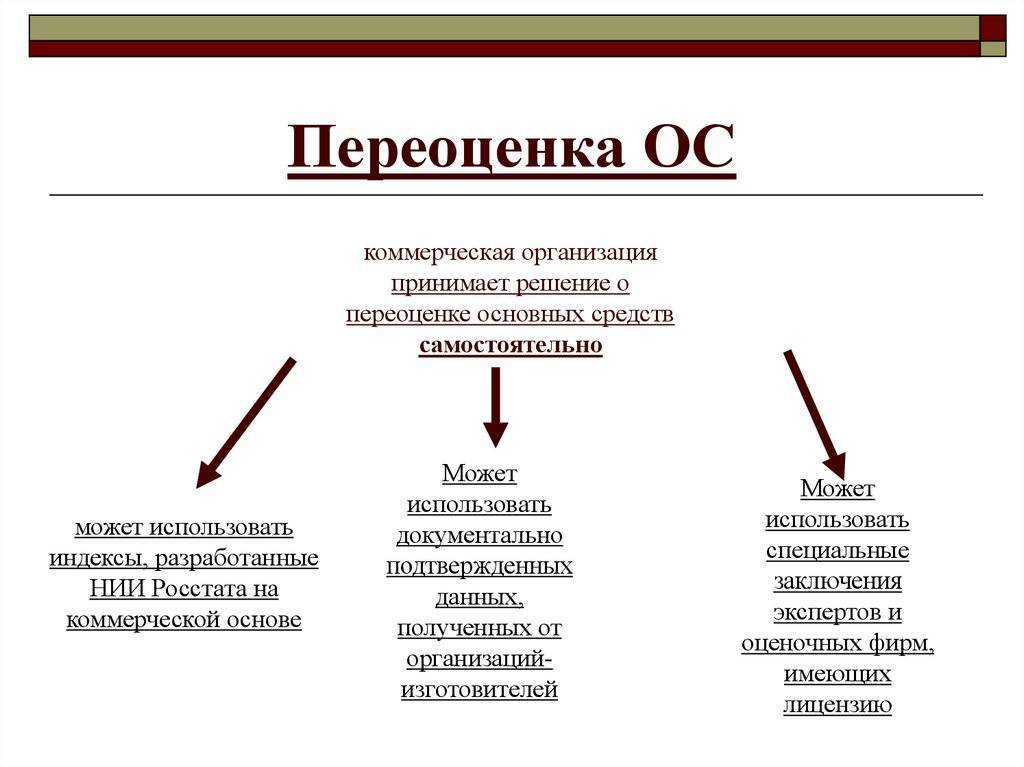

- порядок переоценки должен утверждаться в учетной политике организации;

- начало процесса переоценки инициируется приказом по предприятию и составлением ведомости переоцениваемых объектов;

- коммерческие предприятия оставляют вопрос о самостоятельности проведения переоценки или привлечения для этого сторонних организаций на собственное усмотрение.

Отражение результатов в бухгалтерском учете НКО

Итоги проводятся в бухучете исходя из результата процедуры — производится дооценка либо уценка. Если начисляется дооценка по объектам ОС, то ее величина относится к добавочному капиталу, если уценка — то к прочим расходам.

Если ранее проводилась переоценка, то дооценка проводится следующим образом (п. 15 ПБУ 6/01):

- при уже начисленной ранее дооценке новая учитывается на добавочном капитале;

- если при предыдущей была уценка, то дооценка, проводимая в отчетном периоде, размер которой не превышает прошлую уценку, учтенную на прочих расходах, в действующем отчетном периоде увеличивает прочие доходы, а величина, превысившая уценку, проводится на добавочном капитале.

По аналогии при уценке:

- при наличии предыдущего снижения ПС текущую уценку отражают на прочих расходах;

- при произведенном ранее увеличении цены текущее уценивание снижает размер добавочного капитала, а сумма, превысившая предыдущую дооценку, относится к прочим расходам.