Зачем консервировать основные средства

Следует помнить, что консервация оборудования – это процедура, инициируемая непосредственно руководством компании. Проще говоря, ни налоговые органы, ни другие контролирующие организации не способны принудить собственника законсервировать неиспользуемое оборудование.

Решение о необходимости переоформления оборудования из активного в неактивное принимается владельцем компании на основе учета ряда факторов:

При консервации | Без консервации | |

Обслуживание оборудования | Снижается налог на прибыль. Законсервированная техника уже не считается источником дохода, поэтому все расходы на ее обслуживание, охрану, хранение можно отнести к разряду внереализационных, которые не учитываются при исчислении налога на прибыль. | Без документального оформления процесса консервации ОС все расходы, связанные с оборудованием, которое фактически не используется, записываются как издержки основной деятельности организации. А значит облагаются налогом на прибыль. |

Амортизация | Если объекты законсервированы на длительный срок (от 3 месяцев), то амортизация начислять не нужно. При этом следует учитывать, что остаточная стоимость при этом никуда не девается, поэтому налог на имущество продолжает начисляться в прежнем объеме. Издержки на амортизацию возвращаются, когда все объекты будут расконсервированы. | Ежемесячно начисляется в общем порядке. Если при этом простаивает большое количество техники, то общие траты могут быть весьма серьезными. |

Срок полезного использования | Консервация не уменьшает срок начисления амортизации, поэтому СПИ как бы растягивается до момента окончательно списания оборудования. При этом стоит помнить, что консервация позволяет предотвратить физический износ, но не моральный. За время простоя техника может попросту устареть. | Рассчитывается без каких-либо изменений. |

Учет в бухгалтерских программах | Как правило, законсервированное имущество легко выносится на субсчет 01.1, к которому применяется исключение из общего начисления амортизации. Сделать это очень просто – например, в 1С достаточно просто поставить галочку в соответствующей графе. | Учет ведется обычным для ОС способом. |

Таким образом, консервация позволяет снизить расходы на содержание и обслуживание объектов, обеспечить защиту от влаги, пыли и прочих неблагоприятных факторов на долгий срок.

Документирование консервации основных средств

Предположим, что предприятие все же решило законсервировать временно не использующие ОС. Единственным нормативным документом, регулирующим порядок консервации ОС, является Положение № 1183. На него и будем ориентироваться.

Для консервации ОС требуется:

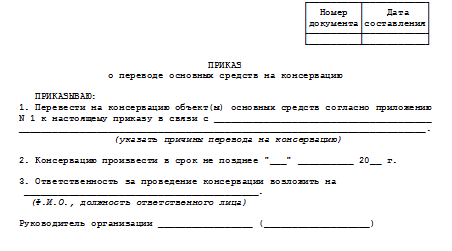

- во-первых, приказом руководителя предприятия (см. Приложение 1) создать комиссию, которая решит целесообразность проведения консервации (п. 10 Положения №1183);

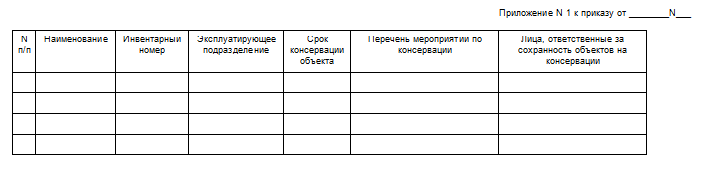

- во-вторых, в случае положительного решения комиссии по консервации составить Акт о временном выводе основных фондов из производственного процесса и их консервации (см. Приложение 2);

- в-третьих, перевести ОС на хранение на основе акта о принятии основных фондов на консервацию (см. Приложение 3) (п. 17 Положения №1183).

Консервация основных средств в 1С 8.3

Рассмотрим оформление перевода ОС на консервацию в 1С 8.3 Бухгалтерия 3.0 пошагово на примере.

Шаг 1. Затраты на консервацию

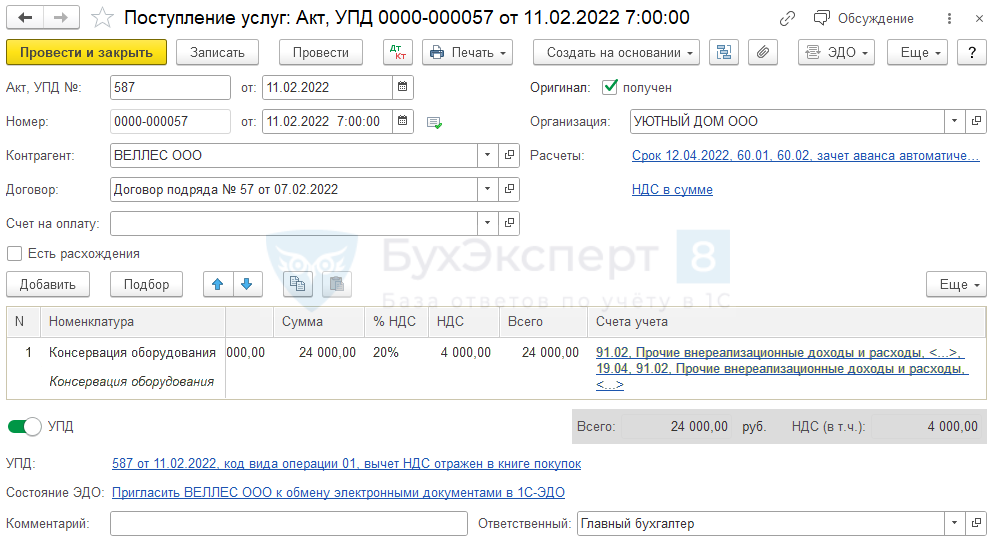

Если затраты на консервацию ОС выполнены подрядным способом, отразите их документом Поступление (акт, накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

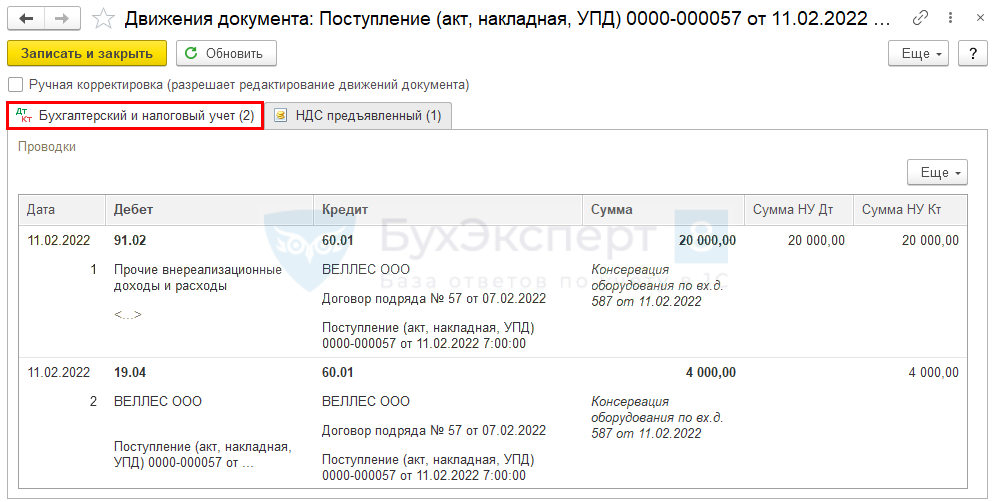

Проводки по документу

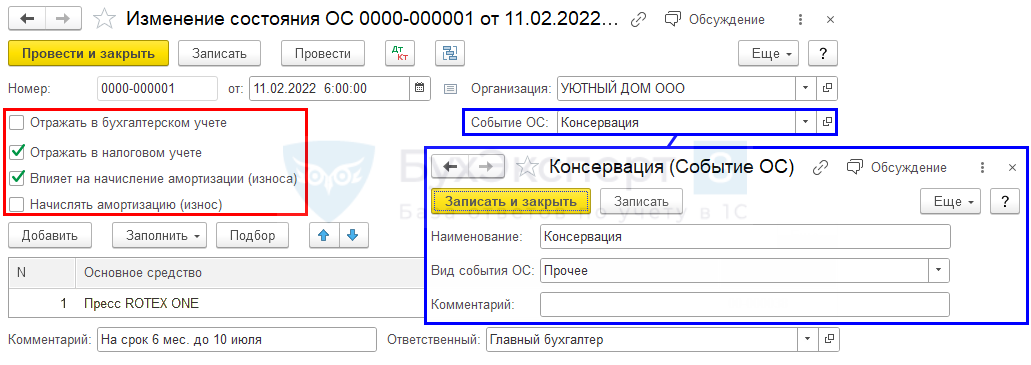

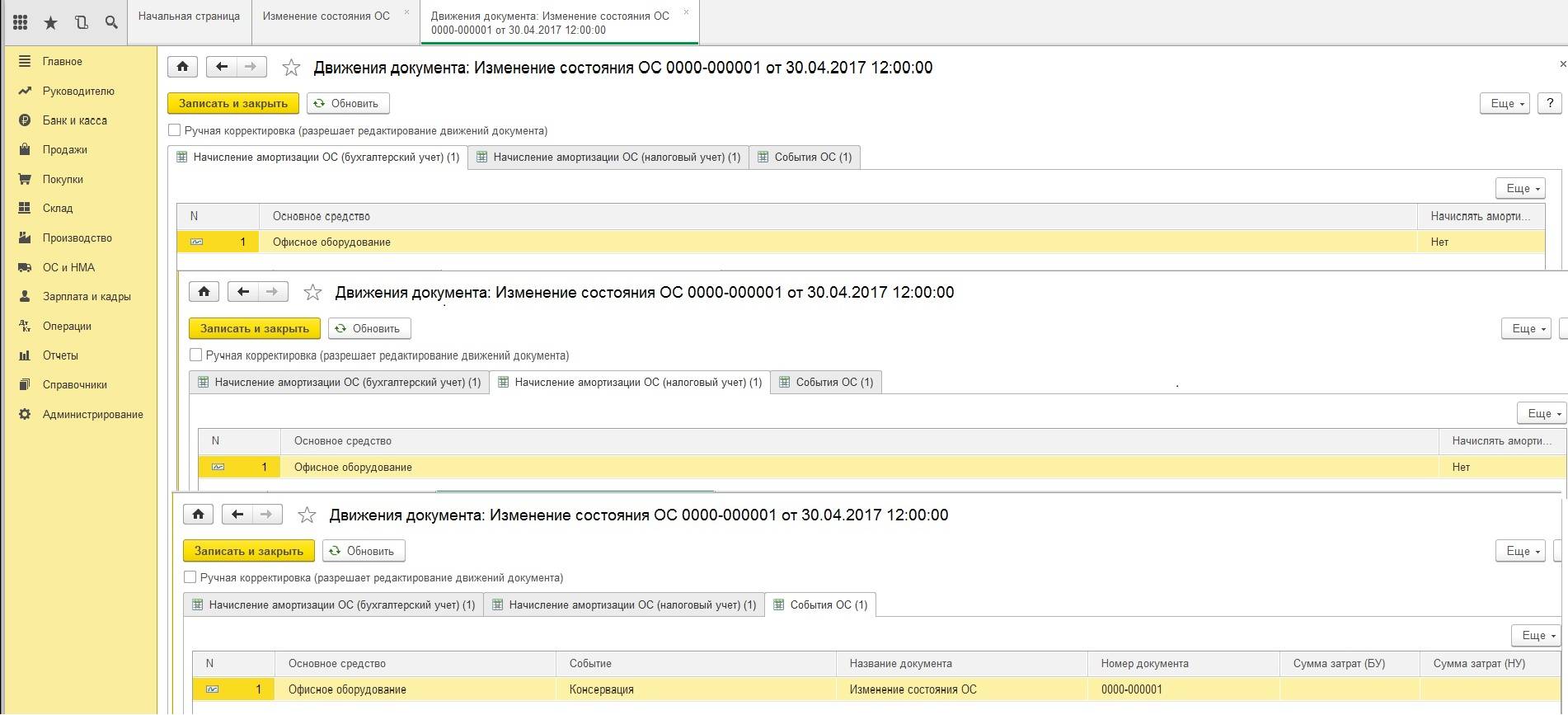

Шаг 2. Изменение состояния ОС

Для контроля и отслеживания законсервированных ОС в организации измените состояние ОС и параметры начисления амортизации в НУ.

Проводки по БУ и НУ в 1С не создаются, только движения по регистру События ОС.

Сформируйте документ Изменение состояния ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС.

В документе укажите:

- от — дата перевода ОС на консервацию;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация;

- Событие ОС — Консервация, при необходимости создайте нужный элемент.

Для прекращения начисления амортизации ОС в НУ установите флажки:

- Отражать в налоговом учете;

- Влияет на начисление амортизации (износа).

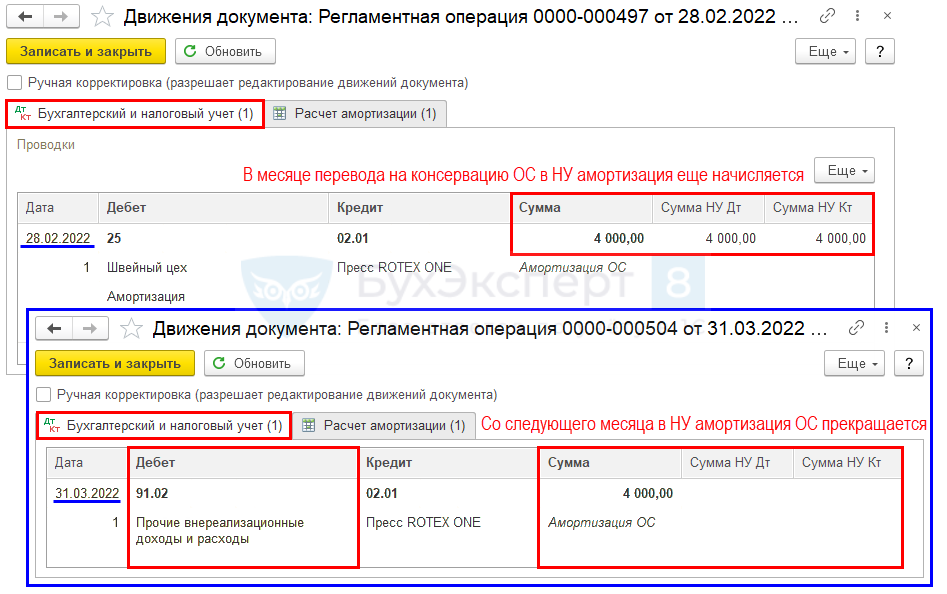

Со следующего месяца амортизация по консервированному ОС в НУ не будет начисляться в регламентных операциях при Закрытии месяца. В БУ — продолжает начисляться.

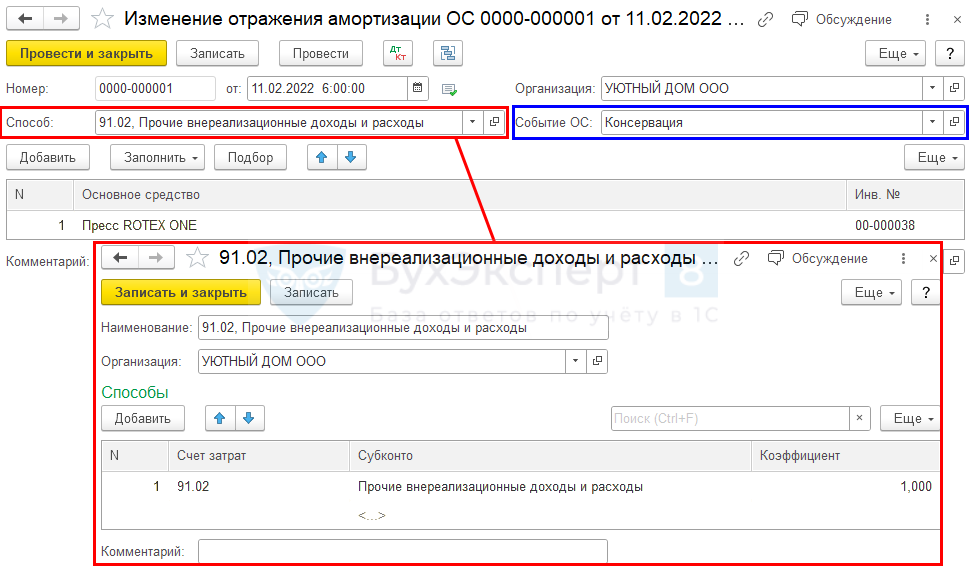

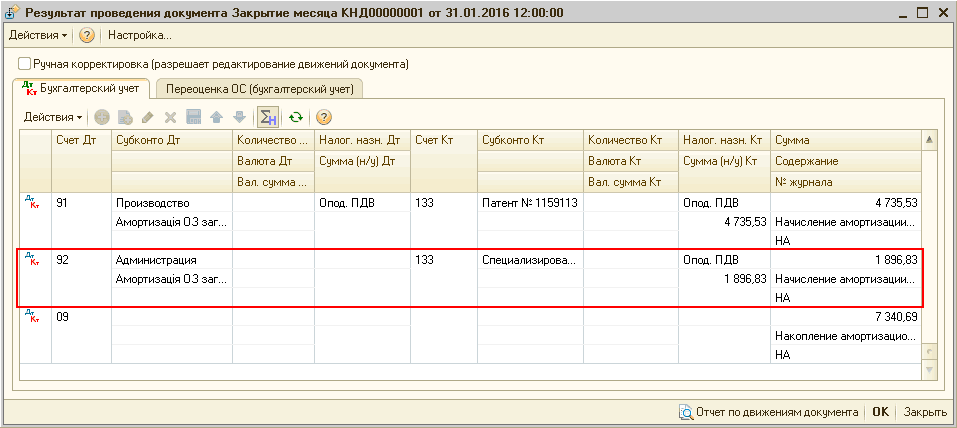

Шаг 3. Отнесение расходов на амортизацию на прочие расходы в БУ

Сформируйте документ Изменение отражения амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение отражения амортизации ОС.

В документе укажите:

- от — дата перевода ОС на консервацию;

- Способ — отнесение затрат на прочие расходы:

- Счет затрат — 91.02;

- Субконто — Прочие внереализационные доходы и расходы;

- Событие ОС — Консервация;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация.

Со следующего месяца амортизация по консервированному ОС в БУ начислится в Дт 91.02 в регламентных операциях при Закрытии месяца.

Шаг 4. Прекращение амортизации в НУ

Зайдите в регламентные операции Амортизация и износ основных средств в разделе Операции – Закрытие месяца. Убедитесь, что амортизация в НУ начислялась только в феврале (месяце перевода на консервацию ОС по нашему примеру).

В БУ затраты отразятся по новому способу — в Дт прочих расходов в марте.

Шаг 5. Контроль законсервированных ОС

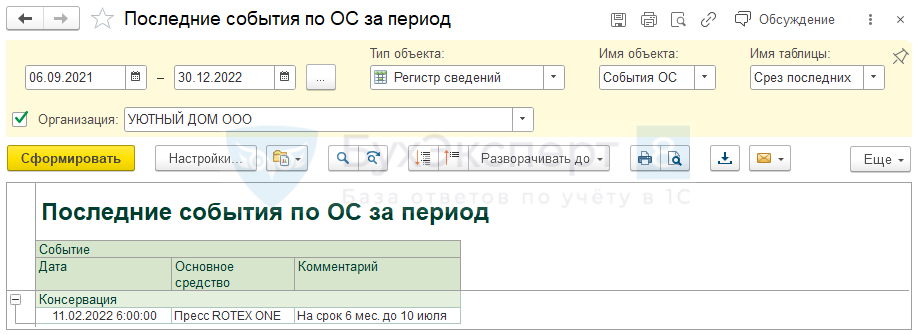

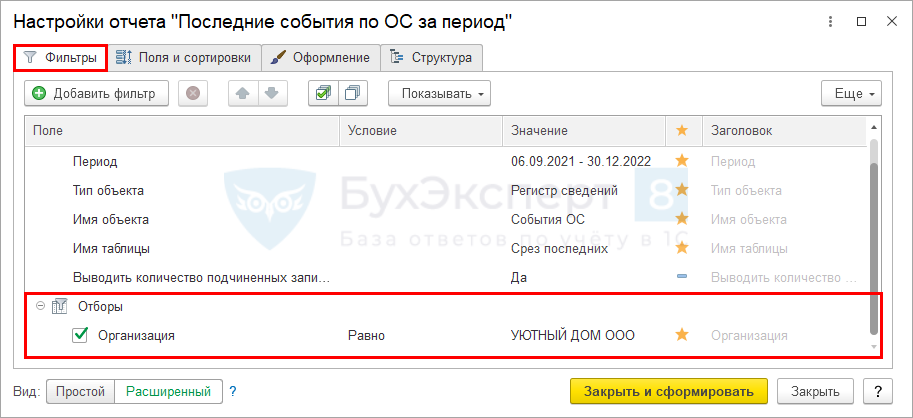

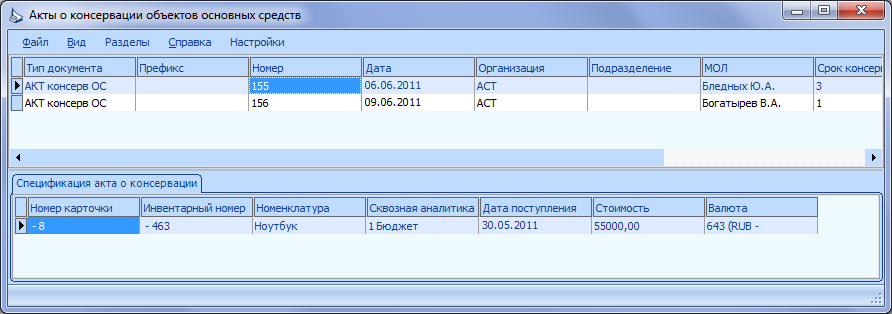

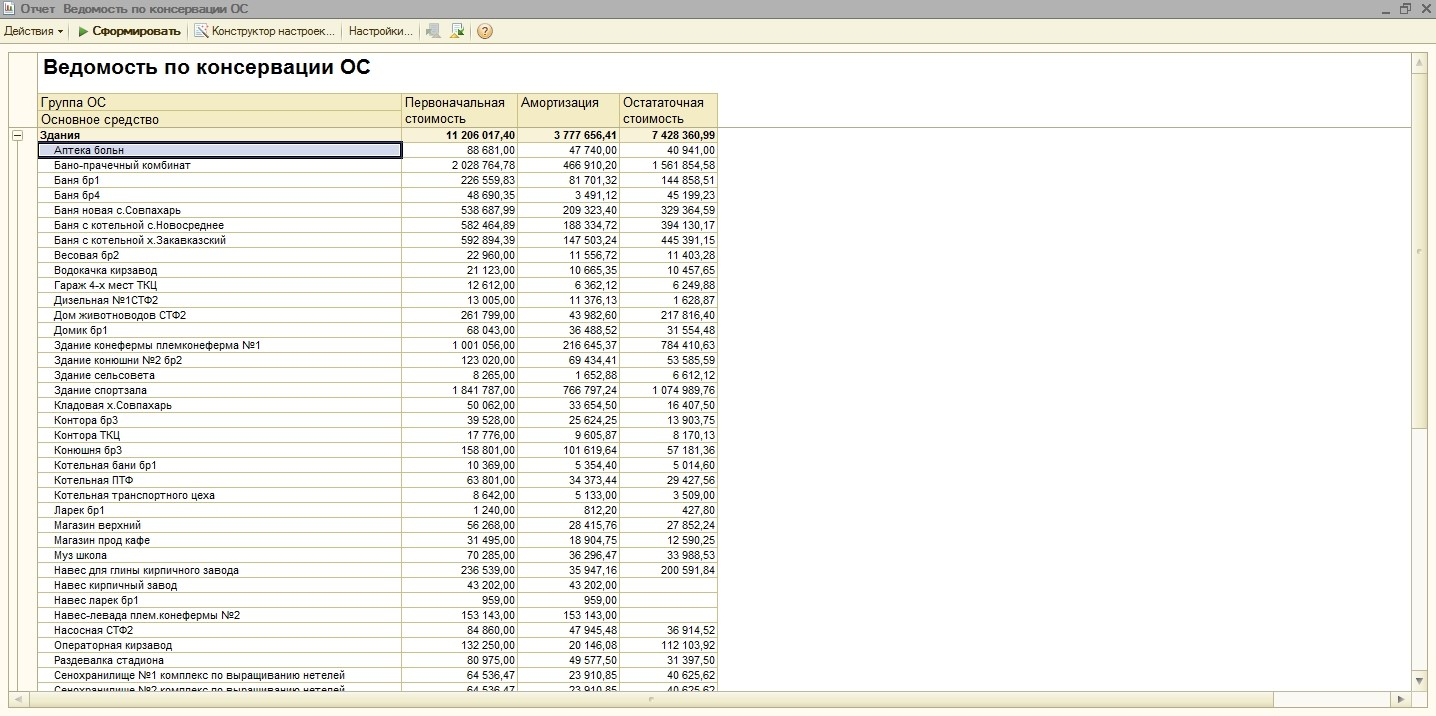

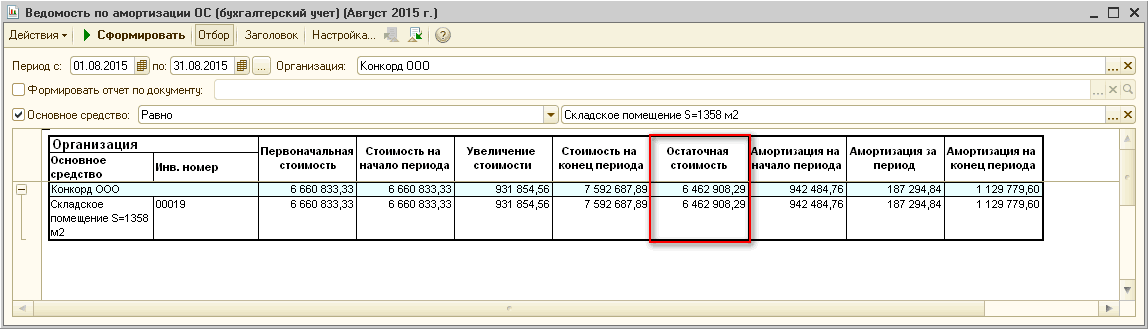

Для контроля законсервированных ОС и отражения информации о них в пояснительной записке к бухотчетности можно использовать Универсальный отчет (Отчеты – Универсальный отчет).

Сформируйте Универсальный отчет с названием, например, Последние события по ОС за период по регистру сведений События ОС. Выполните настройки, как на скрине выше.

Если в базе несколько организаций, установите отбор по кнопке Настройки.

Также можно скомпоновать информацию в более удобном виде:

Далее перенесите такие ОС в отдельную папку в справочнике Основные средства. И контролируйте их стоимость с помощью стандартных отчетов по ОС. Например, ОСВ по счету 01, Анализ субконто Основные средства и т. д. После того как консервация закончится, перенесите эти ОС обратно в общую папку.

Монтаж и демонтаж основного средства

Демонтаж – это способ ликвидации списанного по причинам морального или физического износа ОС. Так же демонтируют и основные средства, с полной амортизацией своей стоимости. Когда оборудование уже окупилось, и появилась возможность заменить его на новое. Стартом данной процедуры служит приказ руководителя организации о демонтаже данного оборудования.

Демонтаж – это способ ликвидации списанного по причинам морального или физического износа ОС. Так же демонтируют и основные средства, с полной амортизацией своей стоимости. Когда оборудование уже окупилось, и появилась возможность заменить его на новое. Стартом данной процедуры служит приказ руководителя организации о демонтаже данного оборудования.

Дальнейшие действия:

- Комиссия составляет акт ОС-4б и заверяет его своими подписями.

- Объект демонтируют, а оставшиеся от него материальные ценности продают или отправляют на склад для дальнейшего использования.

- В последнем случае оформляется приход.

- В учетных документах делаются соответствующие записи и проводки.

Зачастую основные средства – это достаточно крупные объекты, которые поставляются частями, а при сборке требуют дополнительного монтажа. И только после этой процедуры оборудование принимается на учет. В данном случае в первоначальную стоимость включается:

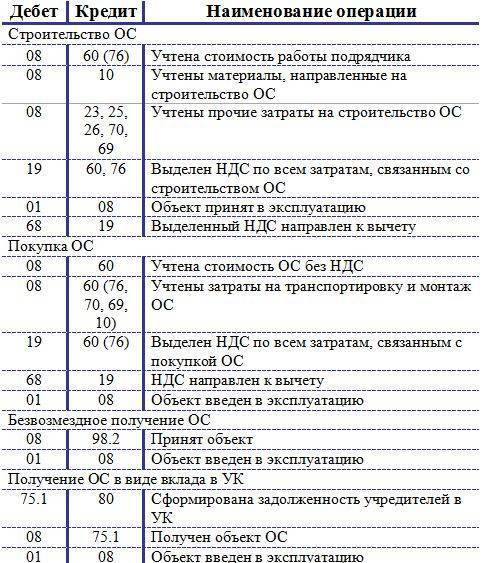

- Стоимость оборудования по договору.

- Расходы на доставку.

- Стоимость монтажа (по первичным документам).

Формируется стоимость на 07-ом счету.

Порядок перевода основного средства на консервацию

На начальном этапе подготовки проводится инвентаризация основных средств, проверяется фактическое наличие объектов с учетными данными. Инвентаризация необходима для выявления основных фондов, которые на данный момент не используются. Такие объекты экономически выгоднее перевести на консервацию, обеспечив тем самым им сохранность.

Процедуру перевода осуществляют с помощью комиссии, специально созданной для этих целей. В состав комиссии могут входить работники предприятия, представители руководящего состава и пр. Комиссия составляет перечень простаивающих объектов, проверяет их, принимает решение о консервации основного средства, устанавливает сроки, оформляет необходимую документацию.

Первым делом руководитель предприятия составляет приказ о консервации, в котором приводится перечень не используемых объектов. Приказ составляется в произвольной форме.

Образец приказа:

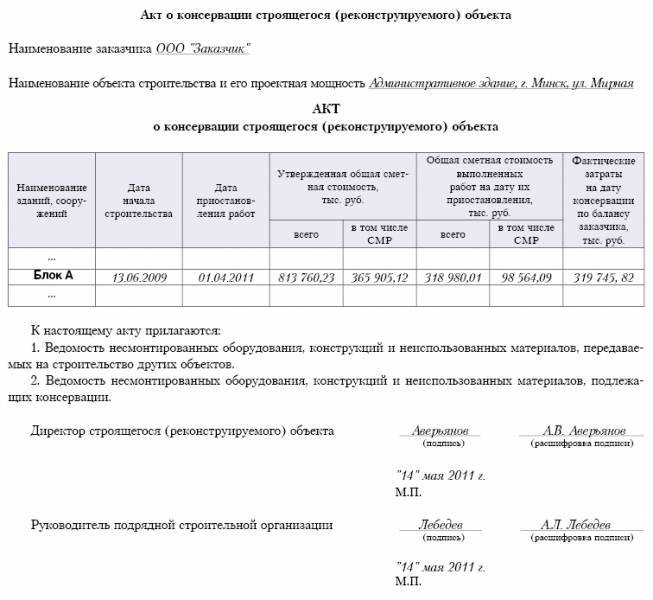

Еще один из основных документов – это акт о консервации объекта, который составляется и подписывается членами комиссии. Так как Госкомстатом типовой формы акта не установлено, то организация сама разрабатывает бланк акта в соответствии со своими нуждами.

Устанавливая бланк акта, нужно соблюдать определенные правила и включить в форму необходимые реквизиты. Как правило, акт содержит следующую информацию:

- Номер и дата,

- Название объекта, его назначение,

- Инвентарный номер основного средства,

- Первоначальная стоимость (или восстановительная, если проводилась переоценка стоимости),

- Остаточная стоимость,

- Начисленная амортизация,

- Сроки полезного использования,

- Причины перевода,

- Срок консервации основного средства.

После подписания членами комиссии акта, он направляется руководителю на утверждение.

Образец акта:

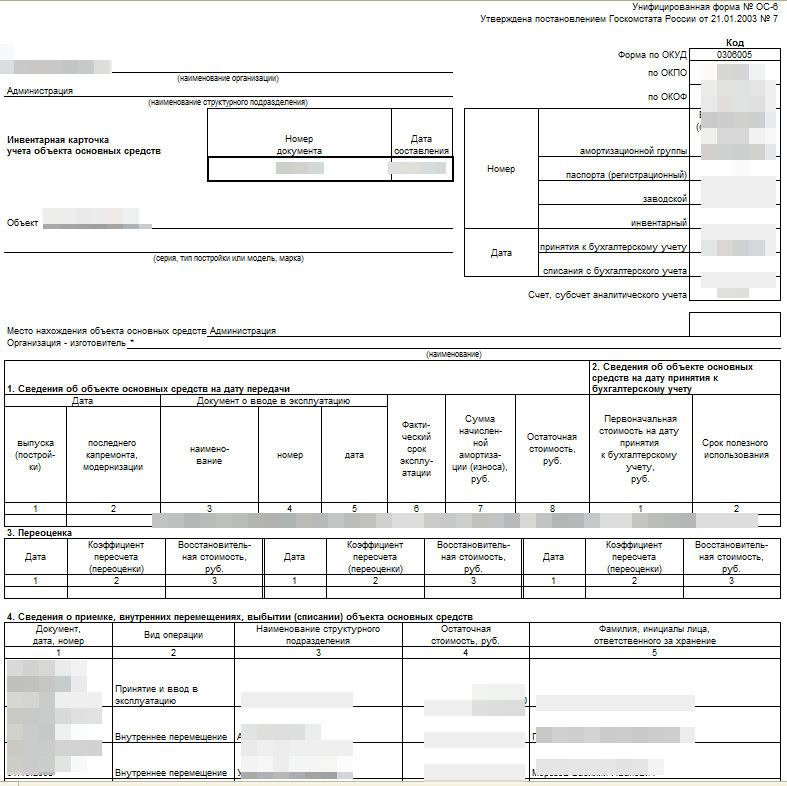

В инвентарных карточек можно сделать отметку о переводе объекта на консервацию, удобнее это сделать в 4-м разделе.

После вывода объекта из законсервированного состояния следует продолжить начисление амортизации, срок полезного использования при этом продляется на время нахождения в законсервированном виде. Начинать начисление амортизации нужно с первого числа месяца, следующего за месяцем расконсервации.

Бухгалтерский учет консервации ОС

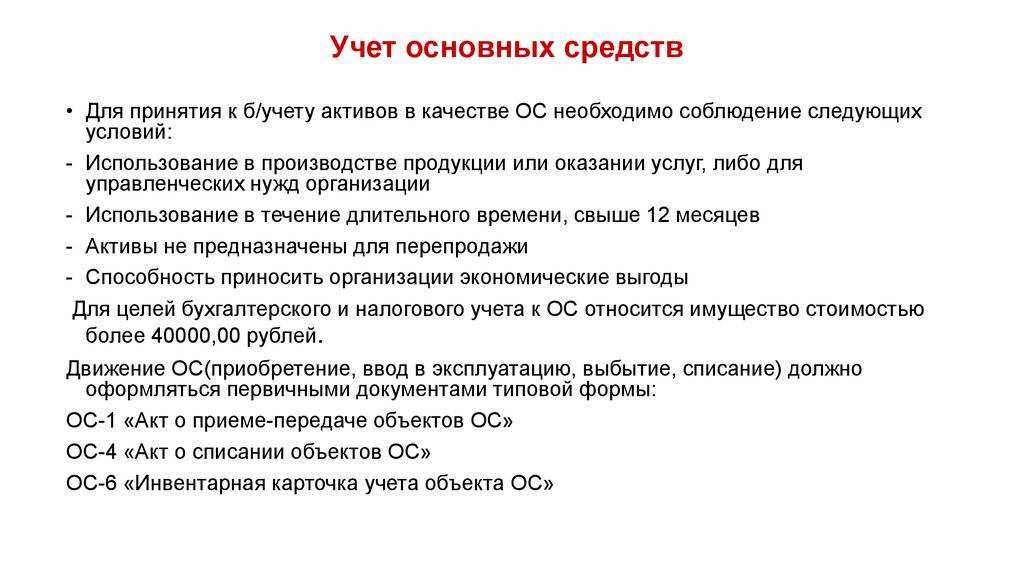

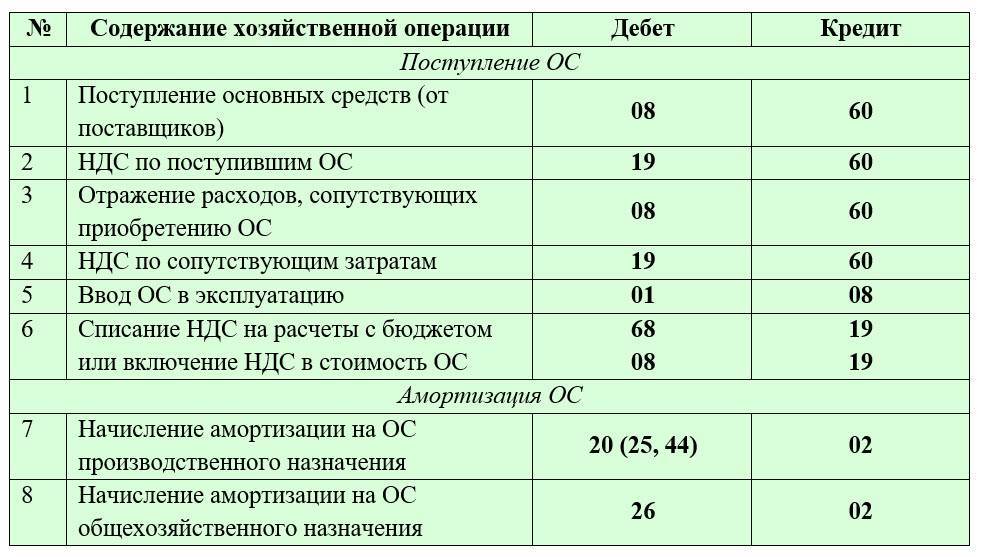

Объекты основных средств принимаются к учету на дебет счета 01. (Подробнее о поступлении основных средств читайте здесь). При переводе основного средства на консервацию открывается на 01 счете отдельный субсчет «Основные средства на консервации». Законсервированный объект переводится туда проводкой Д01.ОС на конс. К01.ОС в экспл..

При расконсервации выполняется обратная проводка.

Бухучет расходов на консервацию:

При подготовке объекта и переводе его на длительное хранение возникают некоторые затраты, которые учитываются в качестве прочих по дебету счета 91/2. Расходы могут также возникать при расконсервации, а также в процессе хранения.

Проводка по списанию расходов: Д91/2 К20 (23, 10, 70 и т.д.).

Консервация основных средств

52 Градостроительного кодекса Российской Федерации).

В соответствии с этими правилами решение о консервации объекта принимается в случае прекращения его строительства (реконструкции) или в случае необходимости приостановления строительства (реконструкции) объекта на срок более 6 месяцев с перспективой его возобновления в будущем.

В решении о консервации объекта должны быть определены:

а) перечень работ по консервации объекта;

б) лица, ответственные за сохранность и безопасность объекта, в том числе конструкций, оборудования, материалов и строительной площадки (должностное лицо или организация);

в) сроки разработки технической документации, необходимой для проведения работ по консервации объекта, а также сроки проведения работ по его консервации;

г) размер средств на проведение работ по консервации объекта, определяемый на основании акта, подготовленного лицом, осуществляющим строительство (реконструкцию) объекта (далее — подрядчик), и утвержденного застройщиком (заказчиком).

На основании принятого решения о консервации объекта застройщик (заказчик) совместно с подрядчиком проводит инвентаризацию выполненных работ по строительству (реконструкции) объекта с целью зафиксировать фактическое состояние объекта, наличие проектной документации, конструкций, материалов и оборудования.

В случае консервации иных объектов основных средств, порядок консервации может быть иным. Но очевидно, что ключевым является решение о консервации, принятое уполномоченным лицом организации. Такое решение оформляется в виде приказа, распоряжения или иного аналогичного документа.

Следует отметить, что приостановление амортизации объекта в целом является не выгодным организации, так как снижает расходы, признаваемые по налогу на прибыль. Поэтому, иногда налоговые органы требуют приостановления амортизации в случаях, когда объект временно не используется, но как консервация не оформлен.

Следует отметить, что консервация является правом, а не обязанностью организации. Консервация является правом, а не обязанностью. Так, рассматривая конкретное дело судьи о (Определение ВАС РФ от 23.11.2012 N ВАС-14779/12 по делу N А40-65991/11-129-282).

Главное, что нужно помнить при консервации:

Консервация является правом, а не обязанностью организации и оформляется решением организации.

Решение о консервации является основанием для приостановления начисления амортизации, если срок консервации объекта превышает 3 месяца.

Для зданий, сооружения и технически сложных устройств рекомендуется провести инвентаризацию, в соответствии с решением о консервации.

Расконсервирование объекта оформляется также решением организации.

Решение о расконсервации является основанием для возобновления начисления амортизации.

Приостановление амортизации на срок консервации объекта ОС

Если объект ОС консервируется по решению руководства организации продолжительностью свыше трех месяцев, то амортизация такого ОС прекращается (на период консервации). Такое правило установлено в п. 3 ст. 256 Налогового кодекса Российской Федерации (НК РФ).

После расконсервации объекта ОС, амортизация продолжает начисляться до полного списания стоимости ОС на расходы (Письмо Минфина России от 18.08.2020 N 03-03-06/1/72415, Письмо Минфина России от 25.12.2019 N 03-03-06/1/101485).

Такое правило установлено для налогового учета.

До 2022 года в бухгалтерском учете правила амортизации были близки к налоговому учету.

В бухгалтерском учете с 2022 года амортизация по законсервированным объектам ОС продолжает начисляться (п. 30 ФСБУ 6/2020 «Основные средства»).

Таким образом, главная особенность налогового учета законсервированных объектов на срок более трех месяцев в том, что по ним приостанавливается начисление амортизации. При этом сам объект основных продолжает числиться в составе основных средств (в бухгалтерском учете – счет 01 Основные средства). В случае расконсервации объекта, амортизация по нему продолжается в обычном порядке.

Следует отметить, что приостановление амортизации объекта в целом является не выгодным организации, так как снижает расходы, признаваемые по налогу на прибыль. Поэтому, иногда налоговые органы требуют приостановления амортизации в случаях, когда объект временно не используется, но его консервация не оформлена.

Следует отметить, что консервация, в общем случае, является правом, а не обязанностью организации. Так, рассматривая конкретное дело судьи отметили:

Правила учета консервации основных средств регулируются нормативными актами:

— Налоговый кодекс Российской Федерации (НК РФ);

— “Учет основных средств” (ПБУ 6/01), утв. Приказом Минфина России от 30 марта 2001 г. N 26н;

— Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. Приказом Минфина России от 17.09.2020 N 204н) >

Для налога на прибыль организаций

“Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев” (п. 3 ст. 256 НК РФ);

“При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.” (п. 3 ст. 256 НК РФ)

“По основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, а также по основным средствам, находящимся по решению руководства организации на реконструкции (модернизации) свыше 12 месяцев, начиная с 1-го числа месяца, следующего за месяцем, в котором указанные основные средства были переведены на консервацию или с которого они находятся на реконструкции (модернизации), начисление амортизации не производится.

При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).” (п. 2 ст. 322 НК РФ).

К внереализационным расходам относятся расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов (пп. 9 п. 1 ст. 265 НК РФ).

В бухгалтерском учете с 2022 года

(ФСБУ 6/2020 «Основные средства»)

Начисление амортизации по законсервированным ОС не приостанавливается независимо от срока консервации (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Необходимо проверять элементы амортизации и при необходимости их корректировать.

В бухгалтерском учете до 2022 года

ПБУ 6 (применяется до 2022 г.) устанавливает правила бухгалтерского учета:

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется (п. 17).

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23).

Последствия консервации основных средств

Консервация подразделяется на два основных этапа:

- Фактическое завершение эксплуатации.

- Фиксация сведений в соответствующих документах, а также в программе бухучета.

Консервация предполагает документальное оформление. Это добровольная процедура. То есть предпринимателю не обязательно составлять документы. Можно просто прекратить эксплуатацию. С другой стороны, лицу выгодно именно провести полноценную консервацию. Рассмотрим последствия этой процедуры:

- Уменьшается налог на прибыль. Расходы на техническое обслуживание, выплату заработка, амортизацию и прочее могут быть включены в состав внереализационных трат. На сумму данных трат сокращается налогооблагаемая база на основании того, что ОС перестает эксплуатироваться с целью получения прибыли.

- Амортизация начисляться не будет при консервации длительностью 3 и более месяцев. База для определения налога на собственность компании сокращаться не будет вследствие того, что остаточная стоимость ОС не уменьшается.

- Срок полезной эксплуатации растягивается на продолжительность начисления амортизации.

- Становится удобнее вести бухучет. Бухгалтер открывает субсчет 01 «ОС на консервации». В 1С есть возможность отключить амортизационные начисления по неиспользуемым ОС.

У консервации больше плюсов, чем минусов, а потому она довольно часто применяется.

ОСНО: НДС

При переводе основных средств на консервацию входной НДС с их остаточной стоимости не восстанавливайте. Однако в период нахождения основного средства на консервации или при его расконсервации у организации может возникнуть обязанность восстановить входной налог. Так следует поступить, например, в следующих случаях:

при передаче основного средства в уставный капитал другой организации;

при переходе с общей системы налогообложения на упрощенку или уплату ЕНВД;

при начале использования освобождения от уплаты НДС;

при использовании основного средства после расконсервации для выполнения не облагаемых НДС операций.

Такой порядок следует из пункта 3 статьи 170 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме ФНС России от 20 июня 2006 г. № ШТ-6-03/614.

Ситуация: можно ли принять к вычету НДС со стоимости материалов (работ, услуг), приобретенных для консервации (расконсервации) и содержания законсервированного основного средства?

Можно, если организация в дальнейшем планирует использовать основное средство для выполнения операций, облагаемых НДС.

Объясняется это тем, что целью консервации является обеспечение наилучшей сохранности основного средства. Поэтому принятие к вычету входного НДС со стоимости этих материалов (работ, услуг) зависит от назначения основного средства после расконсервации. Если после расконсервации организация планирует использовать основное средство для выполнения операций, облагаемых НДС, то понесенные при консервации расходы связаны с деятельностью организации, облагаемой этим налогом. В этом случае входной НДС примите к вычету в обычном порядке. То есть после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Если же основное средство планируется использовать для выполнения не облагаемых НДС операций, то входной налог включите в стоимость материалов (работ, услуг), использованных при его консервации (расконсервации) (п. 1 и 2 ст. 170 НК РФ).

Правильность такой точки зрения подтверждает арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 16 октября 2008 г. № А05-2658/2008, Центрального округа от 15 февраля 2007 г. № А09-4610/06-13-16 и от 7 декабря 2004 г. № А35-2479/02-С2, Московского округа от 30 октября 2006 г. № КА-А41/9298-06, Дальневосточного округа от 25 февраля 2004 г. № Ф03-А51/04-2/43, Уральского округа от 3 октября 2006 г. № Ф09-8784/06-С7 и от 24 марта 2005 г. № Ф09-977/05-АК).

Вместе с тем, существует другая точка зрения. Одним из основных условий применения налогового вычета является использование материалов (работ, услуг) для выполнения операций, облагаемых НДС (п. 2 ст. 171 НК РФ). Поскольку законсервированные основные средства не используются в деятельности, облагаемой НДС, у организации нет оснований для применения вычета. Кроме того, консервация основных средств представляет собой выполнение определенных работ для собственных нужд организации. Затраты, связанные с консервацией основных средств, уменьшают налогооблагаемую прибыль как внереализационные расходы (подп. 9 п. 1 ст. 265 НК РФ). Выполнение таких работ НДС не облагается (подп. 2 п. 1 ст. 146 НК РФ), поэтому право на вычет в данном случае у организации отсутствует. К такому выводу пришел ФАС Северо-Западного округа в постановлении от 6 сентября 2007 г. № А05-13740/2006-13.

Причины проведения консервации ОС

Это мероприятие используется, например, в таких случаях:

- Окончание сезонных работ, когда в другое время объекты не могут использоваться (снегоуборочная техника, машины для сбора урожая);

- Временный простой в производстве (ткацкие станки при недопоставке нитей);

- Сокращение производства в связи с экономическими реалиями (неиспользование одного из цехов);

- Поломка объекта и его перевод на ремонт, в том числе при отсутствии необходимых деталей (ремонт трактора в связи с неисправностями).

А что означает консервация на деле?

Для этого вы должны предусмотреть план действий в двух направлениях:

- Фактическая консервация;

- Отражение в документации и в программе бухучета.

К первому пункту относятся все действия, связанные непосредственно с вашим основным средством. Пока имущество будет простаивать, нужно поддерживать его в сохранности и исправном состоянии.

Например, в сельском хозяйстве используется особая техника по обработке полей гербицидом. Эта техника нужна только весной и летом, в холодное время ей нужно отвести место в закрытом ангаре, периодически запускать двигатель, охранять ангар от воров.

С другой стороны, консервацию необходимо зафиксировать в документах – недостаточно только на деле перестать пользоваться имуществом и поставить его под замок.

Особенности начисления налогов и амортизации на законсервированное имущество

Важно помнить, что начисление амортизации приостанавливается только в отношении оборудования, «замороженного» на срок 3 или более месяцев. При этом, если приказ о консервации был подписан в начале или середине месяца, то амортизацию перестают считать только с 1 числа следующего месяца

Всегда ли это выгодно? Не совсем – чем быстрее выйдет срок амортизации, тем быстрее стоимость оборудования в бухгалтерском балансе снизится до нуля. При этом процесс хранения в законсервированном виде лишь откладывает начисление амортизации – даже если оборудование простояло в пленке несколько лет, просто вычеркнуть это время из срока амортизации не получится.

С другой стороны, если по ряду причин простаивает большое количество дорогостоящей техники, на которую ежемесячно начисляется амортизация, то есть смысл законсервировать ее для уменьшения расходов.

Что же касается налогов, то тут всё просто:

- продолжают начисляться транспортный налог и налог на имущество;

- расходы на обслуживание законсервированных объектов не входят в базу для расчета налога на прибыль;

- в некоторых случаях при смене статуса ОС (например, включении его в уставной капитал) приходится возвращать государству НДС – объектов на консервации это не касается.

Простой основных средств без их консервации

ОС, временно простаивающие, но не выведенные из эксплуатации, продолжают амортизировать в общем порядке. К тому же, нормы П(С)БУ не содержат причин не отражать в бухучете расходы на текущий ремонт и обслуживание ОС, которые временно не использует в хозяйственной деятельности. А по общим правилам расходы на поддержание ОС в рабочем состоянии не капитализируют, а включают в состав текущих расходов (п. 15 НП(С)БУ 7, п. 7 НП(С)БУ 16 «Расходы»).

Для правильного учета ремонтных и обслуживающих расходов предприятию следует определить какой период простоя ОС считать долгосрочным. Поскольку один месяц — это наименьший срок для формирования промежуточной финансовой отчетности, в этом случае есть смысл отталкиваться именно от этого периода (п. 1 г. II НП(С)БУ 1 «Общие требования к финансовой отчетности»). Свой выбор предприятию не мешало бы отразить в приказе об учетной политике.

Мы не зря выбрали продолжительность простоя ОС как один из критериев направления расходов, связанных с его содержанием в рабочем состоянии. Ведь согласитесь, если ОС в течение длительного периода не использовали по прямому назначению, то не совсем правильно будет и относить расходы на его ремонт и техобслуживание на те же счета, что и раньше.

Например, если ОС ранее применяли в сбытовых целях, а в отчетном периоде он простоял без работы, то не стоит и продолжать учитывать расходы по его содержанию на счете 93 «Расходы на сбыт». Для этого, по нашему мнению, подошел бы субсчет 977 «Прочие расходы деятельности». Считаем, что на нем следует отражать и расходы на содержание всех видов ОС, ранее использовавшихся в не связанных с операционной деятельностью целях.

Если же имеем дело с производственным ОС, то расходы по его содержанию в периоде «застоя» следует накапливать на субсчете 949 «Прочие расходы операционной деятельности».

В этом случае не нужно придумывать велосипед. Все расходы на содержание ОС в рабочем состоянии будут попадать на те же счета, что и к простому ОС. Для ОС, имеющего сбытовое назначение, такую роль продолжит выполнять счет 93, а для производственного ОС – 23 «Производство» и т.д.

БУХГАЛТЕРУ ПІД ЧАС ВОЄННОГО СТАНУ

- Робота та держпідтримка бізнесу в умовах воєнного стану

- Не виплатили зарплату через війну: чим це загрожує

- Як змінилися трудові відносини в умовах війни

- Як перейти на 2% єдиного податку

- На час війни свята скасували: як це вплине на відпустки та лікарняні

ОСНО: налог на прибыль

При консервации основного средства на срок не более трех месяцев амортизацию по нему начисляйте. Если основное средство законсервировано на срок свыше трех месяцев, то начисление амортизации по нему приостановите. Такой порядок следует из пункта 3 статьи 256 Налогового кодекса РФ.

Прекратите начисление амортизации с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на консервацию (п. 6 ст. 259.1, п. 8 ст. 259.2 НК РФ). При нелинейном методе в этом случае нужно уменьшить суммарный баланс амортизационной группы на сумму остаточной стоимости переданного на консервацию основного средства (п. 8 ст. 259.2 НК РФ). Возобновите начисление амортизации со следующего месяца после расконсервации основного средства (п. 7 ст. 259.1, п. 9 ст. 259.2 НК РФ).

При этом после расконсервации амортизацию по основному средству начисляйте в порядке, действовавшем до начала консервации. Срок полезного использования основного средства продлевается на количество месяцев, в течение которых амортизация не начислялась в связи с нахождением объекта на консервации.

Такие правила установлены в абзаце 5 пункта 3 статьи 256 Налогового кодекса РФ.

Порядок налогового учета расходов на консервацию (расконсервацию) зависит от назначения законсервированного имущества организации.

Если объекты используются в непроизводственной сфере, расходы на их консервацию, содержание на консервации и расконсервацию в налоговом учете не учитывайте. Так как она не являются экономически обоснованными, то есть не связаны с деятельностью организации, приносящей доход (п. 1 ст. 252 НК РФ).

Если основное средство используется в производственной деятельности организации, расходы на его консервацию, содержание на консервации и расконсервацию уменьшают налоговую базу по налогу на прибыль. Затраты, связанные с консервацией основного средства, учтите в составе внереализационных расходов (подп. 9 п. 1 ст. 265 НК РФ).

При методе начисления налоговую базу уменьшите в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ). А именно:

расходы на консервацию (расконсервацию) основного средства – в том отчетном (налоговом) периоде, в котором основное средство было законсервировано (расконсервировано). То есть когда был подписан акт о консервации объекта основных средств (акт о расконсервации объекта основных средств). Именно в этот момент расходы признаются экономически обоснованными (п. 1 ст. 252 НК РФ);

расходы на содержание законсервированных основных средств – в том отчетном (налоговом) периоде, в котором эти расходы были совершены. Например, смазочные материалы учтите в том периоде, в котором были подписаны документы, подтверждающие их расход.

При кассовом методе помимо перечисленных требований необходимо, чтобы расходы, связанные с консервацией основного средства, были оплачены (п. 1 ст. 252, п. 3 ст. 273 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль коммунальные расходы, расходы на охрану и освещение законсервированного здания?

Да, можно.

Расходы на консервацию и расконсервацию производственных мощностей и объектов, равно как и затраты на их содержание в период консервации, учитываются в качестве внереализационных расходов (подп. 9 п. 1 ст. 265 НК РФ). Таким образом, организация имеет право отразить в налоговом учете расходы на коммунальные услуги, охрану и освещение законсервированного здания с целью сохранения законсервированного объекта основных средств. При этом расходы на содержание законсервированных производственных мощностей должны быть документально подтверждены и экономически обоснованы (п. 1 ст. 252 НК РФ).

Аналогичного мнения придерживается Минфин России в письмах от 18 марта 2009 г. № 03-03-06/1/164, от 20 июля 2007 г. № 03-03-06/1/507.

Расходы на консервацию основных средств обслуживающих производств и хозяйств учтите обособленно.