Определение остатков

Определение итога – задача не такая уж и сложная. Для максимального понимания процедуры расчета распишем каждый шаг подробно. Потребуются лишь элементарные знания математических операций и калькулятор – составляющие, которые есть в любой бухгалтерии и у любого ее работника.

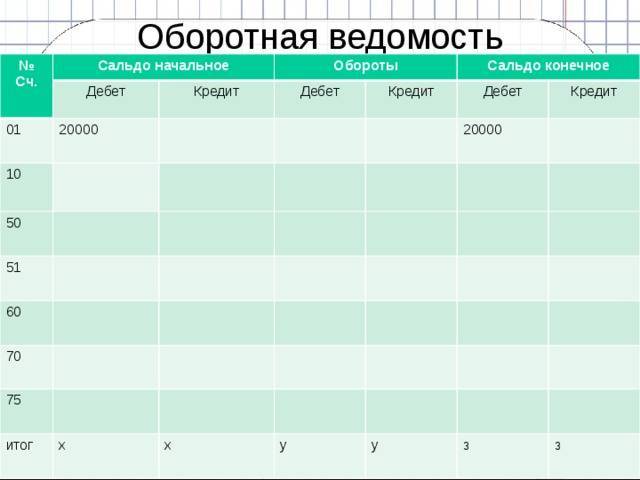

В первую очередь от бухгалтера требуется выполнение такой работы, как формирование оборотно-сальдовой ведомости, в которую будут записаны все счетные операции по любой строке баланса. Ее структура напоминает двойную запись с той лишь разницей, что рядом с каждой составляющей добавляется специальный столбец, в котором и будет указываться найденное значение.

Составлять таблицу необходимо в каждом отчетном периоде. Делается это для того, чтобы еще раз проконтролировать работу отдела и получить достоверную информацию о состоянии бухгалтерского баланса.

Определение типа счета

В первую очередь бухгалтер должен определиться с видом счета, разницу по которому нужно рассчитать. Они могут быть трех видов – активные, пассивные и смешанные активно-пассивные.

Активные

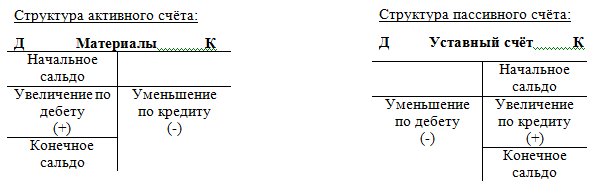

– это все виды статей бухгалтерского баланса, связанные с имуществом организации (например, «Касса», «Материалы», «Основные средства», «Материалы»). Отличительной особенностью активных счетов является то, что любое поступление финансовых средств на них относится к дебету, а выбытие записывается на кредитовую сторону.

Пассивные

– это те виды статей баланса, которые отражают источники формирования имущества организации (например, «Расчеты с персоналом», «Резервный капитал» и другие). Для пассивных счетов характерна запись поступления денежных средств на кредит, а их выбытия – в противоположную сторону.

Активно-пассивные

включают в себя как сведения об имуществе, так и информацию о способах его формирования. «Расчеты с дебиторами и кредиторами», «Прибыли и убытки» являются примерами активно-пассивных счетов.

Непосредственный расчет

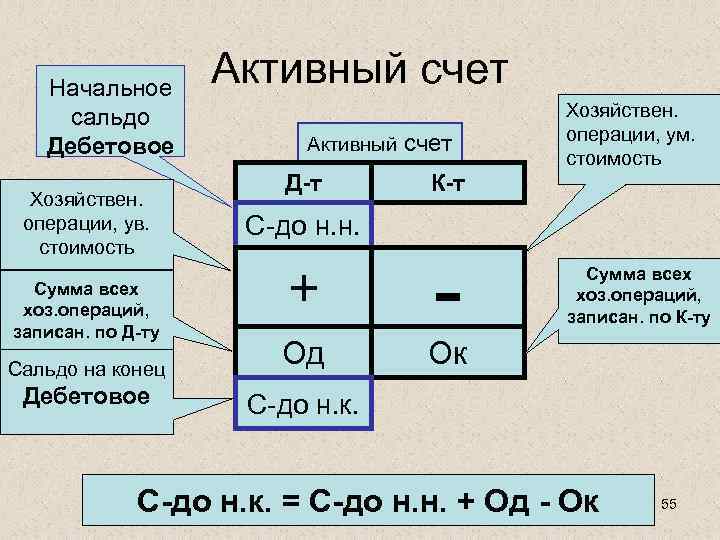

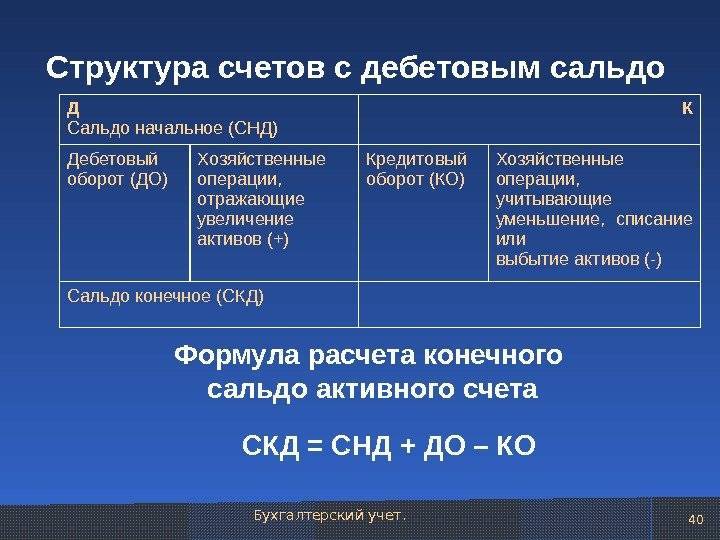

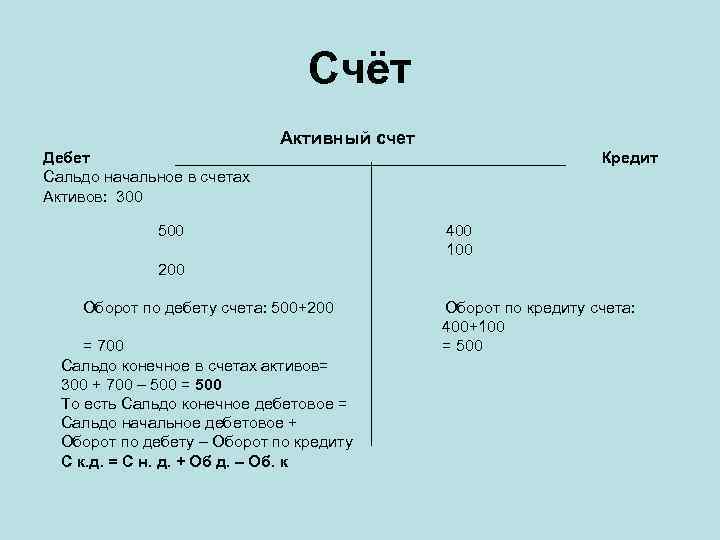

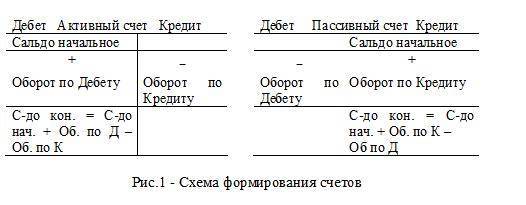

Активный счет

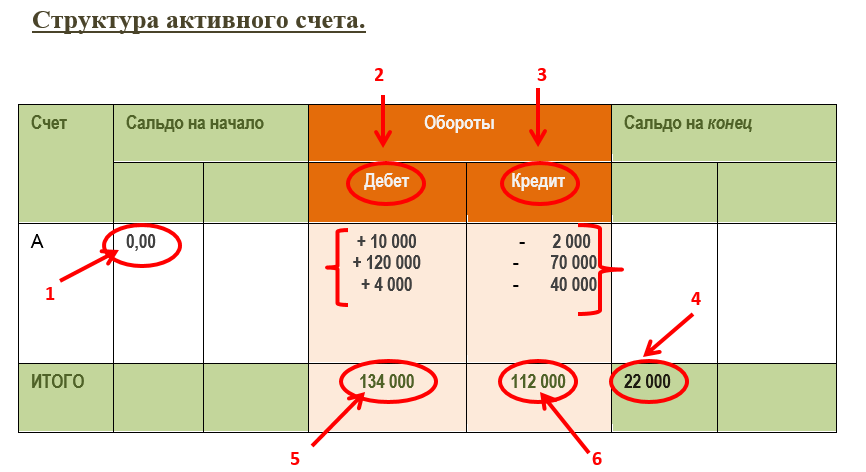

В этом случае такое сальдо – это не что иное, как дебетовые остатки и обороты по аккредитиву без учета всех кредитовых оборотов (то есть, находится сумма по столбцу «Дебет» и вычитается сумма по столбцу «Кредит»). Остаток по таким счетам в бухгалтерии всегда будет дебетовым, и его записывают в столбец, перечисляющий соответствующие операции.

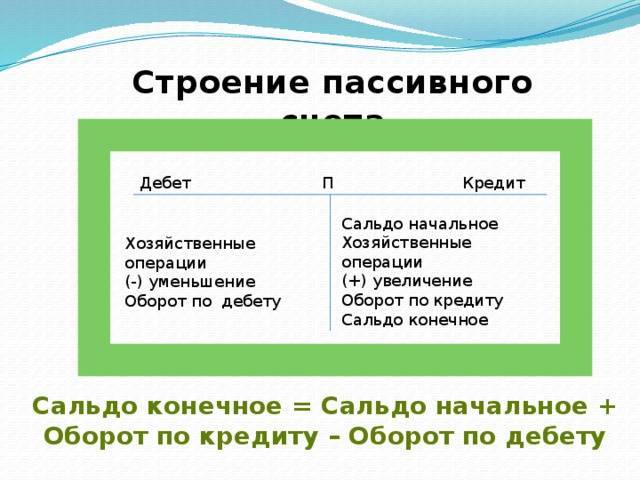

Пассивный

Расчет осуществляется идентично. Берутся все кредитные обороты и остатки без учета дебетовых оборотов. То есть, сумма кредита уменьшается на сумму дебета, и результатом становится остаток. Такое сальдо всегда кредитовое. Запись его осуществляется именно в столбец, фиксирующий соответствующие операции.

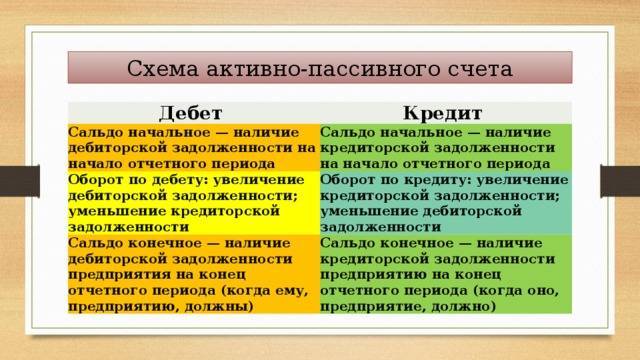

Активно-пассивный

В этом случае расчет сальдо несколько сложнее, чем в описанных предыдущих случаях. Так как активно-пассивные счета в бухгалтерии могут быть как с односторонним остатком (либо дебетовым, либо кредитовым), так и с двусторонним.

Формула вычисления однотипна и повторяет расчет для актива. То есть из суммы дебета счета вычитается сумма кредита по тому же счету, и разница будет являться искомой. Но в этом случае сальдо может быть как положительной величиной, так и отрицательной.

Если в результате расчета получается положительное значение, то можно говорить о дебетовом сальдо и записать его в соответствующий столбец. Если остаток получается отрицательным, то такое значение надо записать на кредитовую сторону счета.

Такой вариант расчета подходит лишь в тех случаях, когда заведомо известно, в какую сторону аккредитив ориентирован больше: в дебетовую или кредитовую. То есть, если организация выступает в роли кредитора, и на счету отражаются в основном операции с кредиторами, то и остаток будет дебетовым, а сам аккредитив активным. Если же наоборот, то такое сальто будет дебетовым, а аккредитив пассивным.

Активно-пассивный с развернутым остатком

Что делать в том случае, если роль организации двояка, и на одном и том же аккредитиве могут отражаться операции обоих типов? В помощь бухгалтеру придет начальное сальдо, которое перешло с прошлого периода. К этой цифре прибавляется сумма значений того столбца, какого типа была перенесенная разница.

Далее из полученного значения отнимают сумму другого столбца, незатронутого в расчетах (кредитовый оборот или дебетовый). Полученный результат – конечный остаток – записывается в столбец по уже знакомому правилу знака перед цифрой (положительное число – в дебет, отрицательное – в кредит).

Если же начальную разницу дебета-кредита, перешедшую с прошлого периода, определить возможности нет, то конечная записывается в тот столбец, в котором месячный оборот больше.

Сальдо в бухгалтерском учёте

Бухгалтерское сальдо — это остаток по счёту на конкретную дату, который может быть:

активным — на таких счетах происходит движение активов (основных средств, нематериальных активов, запасов, денег и дебиторки);

пассивным — на этих счетах, соответственно, учитываются источники пополнения активов предприятия (уставной капитал, прибыль и кредиторка).

Активные счета отображаются в левой части регистра бухучета. Сальдо по ним должно быть дебетовым или нулевым, то есть разница между поступлениями и расходами должна быть положительной или же поступления (дебет) должны равняться затратам (кредиту). Например, остаток налички в кассе предприятия никак не может быть отрицательным. Если же остаток по бухгалтерскому счёту равняется нулю, счет считается закрытым.

В пассивных счетах (правая часть регистра бухучета), наоборот, разность между поступлениями и расходами должна быть отрицательной, то есть расходы (кредит) должны быть больше доходов (дебета). Это так называемое кредитовое сальдо. Например, долговые обязательства перед банком отображаются на пассивном счету предприятия. И если дебет такого бухгалтерского счёта превышает кредит, значит по кредитному договору произошла переплата. Такой остаток по бухгалтерскому счёту имеет отрицательное значение, всегда выделяется красным цветом и означает ошибку.

Кроме двух основных видов, бывают еще и активно-пассивные счета — в этом случае сальдо может быть как по дебету, так и по кредиту. Например:

если контрагент получил товар, но еще не рассчитался за него — остаток по бухгалтерскому счёту будет находиться в дебете;

если же товар еще не отгружен, но компания получила за него аванс — это кредитовое сальдо.

Ситуация, при которой остаток по бухгалтерскому счёту на начало периода равен конечному сальдо, может означать следующее:

в этом периоде по счёту не было никакого движения;

сумма кредитовых операций равна сумме дебетовых.

Бухгалтерам часто необходимо знать состояние конкретного бухгалтерского счёта не на конец отчетного периода, а на данный момент времени — для этого по интересующему счёту рассчитывается сальдо, которое называется промежуточным.

Функции, которые выполняет сальдо в бухгалтерском учёте можно разделить на:

информационную — анализируя остаток по взаиморасчетам с контрагентами, можно оперативно получить данные о текущем финансовом состоянии компании (например, если дебиторка увеличивается, есть смысл проверить работу менеджеров по продажам, а если, наоборот, кредиторка нарастает, как снежный ком — стоит немедленно сократить текущие расходы и рассчитаться с поставщиками);

и аналитическую — в бухгалтерской отчетности содержатся данные о размере уставного капитала компании, ее прибыли, выручке, размере активов и т. д. Все эти данные могут понадобиться инвесторам, учредителям или контрагентам фирмы (например, во время рассмотрения заявки на получение кредита, банковский служащий проанализирует финансовую деятельность соискателя займа и изучит данные его бухгалтерского баланса, который, в том числе содержит дебетовое и кредитовое сальдо по денежным счетам, информацию об основных средствах компании и данные о его задолженностях).

-

Что такое сальдо? Определение, разновидности

Практически все слышали о таком термине, как сальдо. Что это такое, безусловно, известно всем бухгалтерам и экономистам. Но для большинства обывателей это слово ассоциируется лишь с понятием «разница».

Термин, который на слуху у всех, является один из основных в теории бухгалтерского учета. В самом общем смысле он действительно обозначает разность между поступлениями средств и всеми расходами за определенный промежуток времени.

Но это понятие на самом деле гораздо шире.

Сальдо – это итальянское слово, вошедшее в русский в качестве бухгалтерского термина еще в девятнадцатом веке. Буквально оно переводится как «расчет», «остаток», «расплата».

В экономическом смысле слово означало разницу между суммой дебета (приходного счета) и кредита (расходного счета). К двадцатому веку значение термина существенно расширилось, выйдя за рамки исключительно бухучета.

А в конце века оно уже начало использоваться также и в переносном смысле.

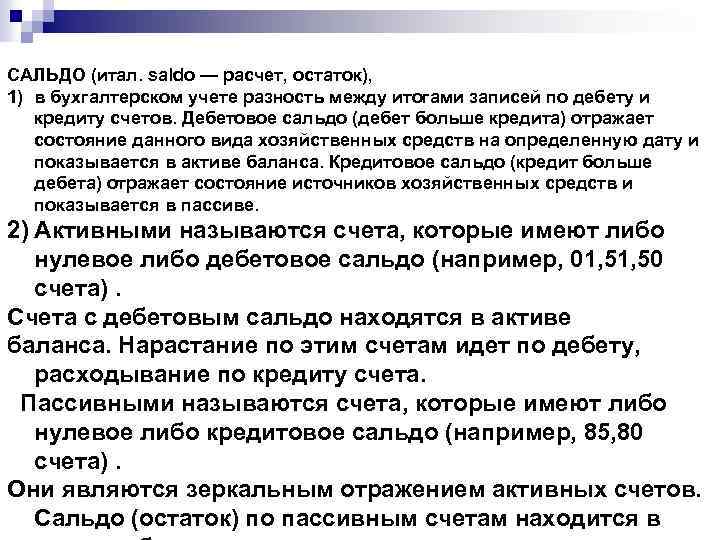

Дебетовое сальдо — это ситуация, при которой дебет превышает кредит, то есть показывает актив баланса по данному виду хозяйственных средств на определенный момент времени.

Кредитовое сальдо — это ситуация, при которой кредит больше дебета, что показывает состояние источников средств, используемых для ведения хозяйственной деятельности, и отражается в пассиве баланса.

Когда разница между дебетом и кредитом равняется нулю, счет по хозяйственной операции закрывается.

На практике анализируется, как правило, не вся история бухгалтерского учета с момента возникновения предприятия или фирмы, а только за определенный период, именуемый отчетным (месяц, квартал и т.д.). В связи с этим выделяют следующие понятия.

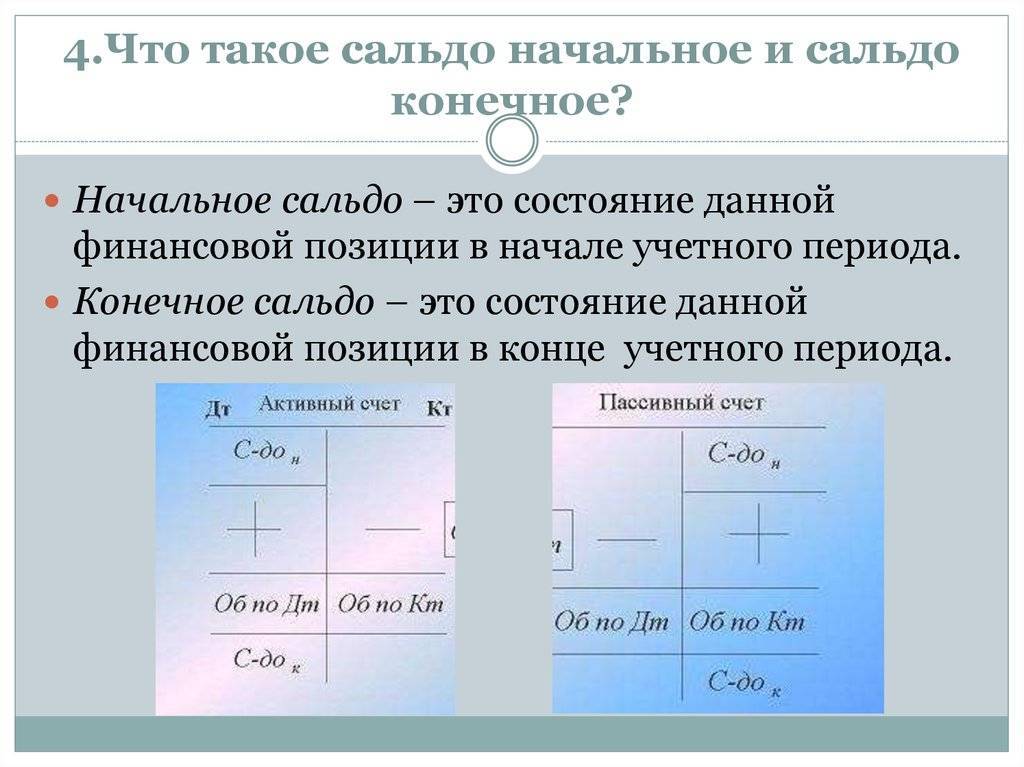

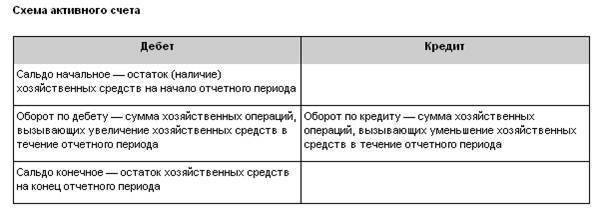

Сальдо начальное (входящее)– это остаток по определенному счету на начало периода. Рассчитывается по данным предыдущих операций.

Конечное (исходящее) сальдо— это остаток по счету на дату окончания периода. Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо за период – итоговый результат всех операций, совершенных за конкретный период.

Кредитовый (или дебетовый) оборот за период – рассчитывается итог по счетам только за требуемый период.

В современно понимании по-прежнему, как и в девятнадцатом веке, сальдо – это разность итоговых записей по счетам дебета и кредита. Но помимо бухучета сегодня термин также используется и во внешнеэкономических связях.

Внешнеторговые отношения часто рассматриваются как сумма экспортируемых и импортируемых товаров за определенный период. В этом аспекте выделяют несколько его разновидностей.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта.

Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей. Однако на практике далеко не всегда это так.

К примеру, Соединенные Штаты при таких показателей вполне успешно ведут хозяйство, являясь для всего мира эталоном экономического процветания и стабильности. Они научились использовать другие инструменты для урегулирования подобного положения.

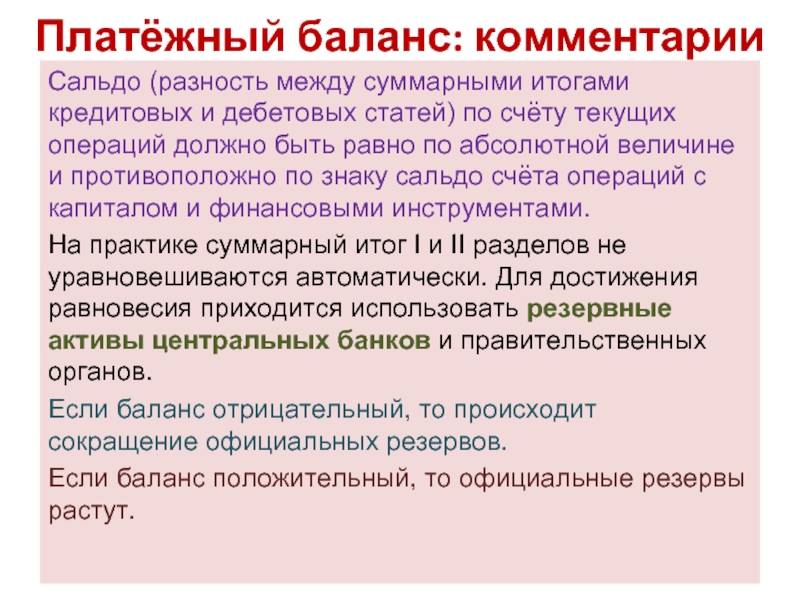

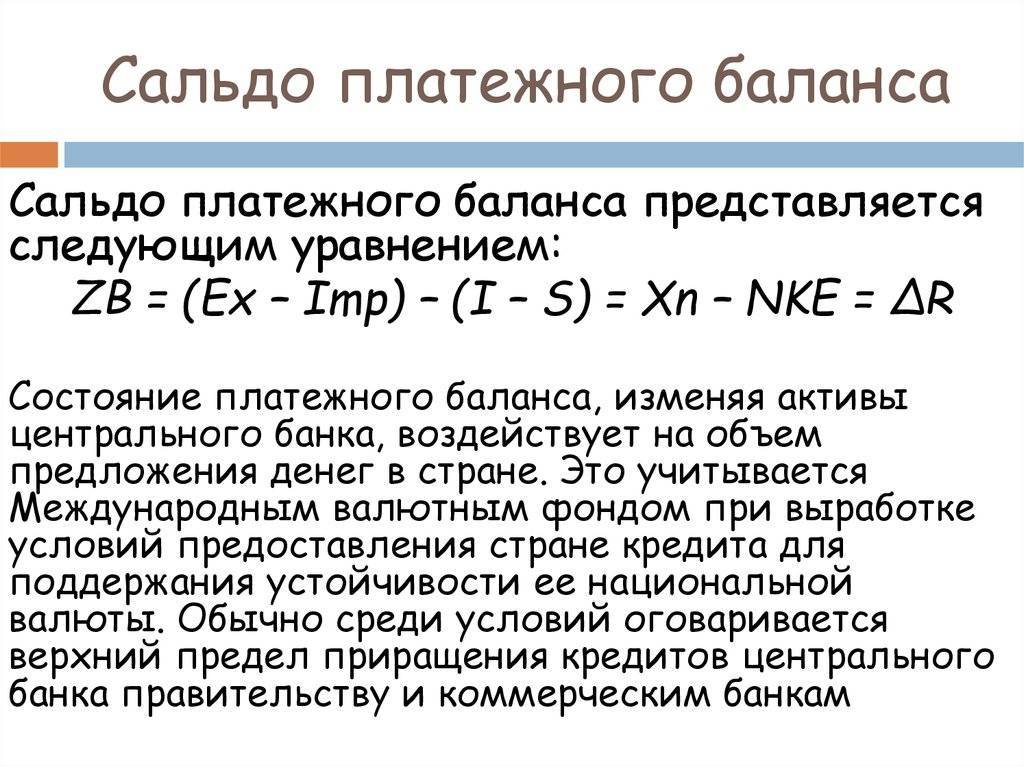

Сальдо платежного баланса – результат расчета разности поступлений из-за границы и платежами за границу. Положительный показатель означает превышение денежный поступлений извне над платежами в обратном направлении.

Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну. Это означает постепенное уменьшение валютных резервов государства.

Такой ситуации можно избежать только в том случае, если производить подобные расчеты исключительно в национальной валюте страны.

Функции

Теперь, когда мы знаем, что означает сальдо, перейдем к функциям этого показателя.

Если говорить о расчетах в сфере личных финансов, то здесь все предельно просто: сальдо долга нужно вычислить, чтобы знать, сколько вы должны оплатить или сколько денег должны вам. Также сальдо вашего личного бюджета будет равно разнице между доходами и расходами.

В бухгалтерском учете сальдо выполняет две функции:

- Информационная. Руководитель предприятия, запросив у бухгалтера сальдо по взаиморасчетам, получает информацию, нужную для принятия определенных мер. Так, например, если дебиторка растет (текущее сальдо значительно выше остатка на начало периода), следует проверить работу отдела продаж. При увеличении кредиторской задолженности, возможно, стоит сократить коммерческие расходы и рассчитаться с поставщиками за сырье. Бухгалтер, формируя платежное поручение на оплату контрагенту или перечисление налога, ориентируется на сальдо по соответствующему счету. Иными словами, благодаря сальдо можно оперативно получить данные, нужные для работы.

- Аналитическая. Бухгалтерская отчетность содержит информацию о размере активов, выручки, прибыли, уставного капитала и прочих важных параметров. Такая информация может потребоваться учредителям, инвесторам, контрагентам и другим заинтересованным лицам. Например, при рассмотрении кредитной заявки специалист банка анализирует данные бухгалтерского баланса, сравнивая начальное и конечное сальдо по счетам учета денежных средств, дебиторской и кредиторской задолженности, основных средств. Это необходимо для анализа экономической деятельности компании за определенный период.

Основная функция сальдо в экономике – аналитическая. Чуть выше мы разобрали понятия сальдо торгового и платежного баланса. Эти показатели нужно изучать в динамике (т.е. за несколько лет), чтобы проанализировать состояние внешнеэкономической деятельности государства.

Что представляет собой сальдо?

В бухгалтерии очень много непонятных и непривычных простому человеку терминов, иногда кажется, что бухгалтера разговаривают на каком-то своем языке. Но если немного разобраться, то прежде казавшиеся сложными термины окажутся простыми и понятными.

Дебет и кредит

Бухгалтера, подсчитывая различные денежные потоки, оперируют счетами. Специалисты разработали таблицу, в которой каждый возможный расход или доход расписан и пронумерован. Такой подход позволяет легко расписать все внутренние потоки и легко объяснить, что происходит в фирме. Некоторыми счетами пользуются очень часто и практически в любой фирме, другие специфичны и практически не используются.

Если на балансе предприятия числятся какие-то станки, они проводятся по счету «Основные средства». Любой бухгалтер, открывая учет основных средств, может увидеть и узнать их стоимость, когда были получены, когда спишутся и многое другое.

Каждый счет состоит из двух записей — дебет и кредит. С точки зрения бухгалтерии — это доход и расход. Если предприятие покупает новые станки, то в счете «основные средства» появится запись об этом с указанием стоимости, срока службы, амортизации и различных других вещей. Когда станок отработает свой срок и будет списан в утилизацию — в кредитной части счета «Основные средства» появится об этом запись.

Сальдо

Сальдо — это текущий остаток по счету. Считается сальдо так:

- Берется остаток за прошлый период.

- К нему прибавляются все доходные операции по счету. Все переводы и проводки, увеличивающие баланс счета — покупка новых станков, инструмента, зданий и так далее.

- Из полученного числа вычитаются все кредитные проводки и переводы. Все, что уменьшает баланс счета — списанный, сломанный, потерявший актуальность инструмент.

- Полученный результат и есть новое сальдо.

Предположим, что у предприятия десять рабочих станков — это сальдо за прошлый период. В прошлом году компания купила новых станков и списала два морально устаревших. Дебетные проводки — покупка четырех новых станков, кредитные проводки — списание двух старых. Соответственно, при подведении сальдо за прошлый год необходимо к старому сальдо (десять станков) прибавить дебетовые поступления (четыре станка) и вычесть кредитные проводки (два станка). Получаем, что сальдо по результатам прошлого года — двенадцать станков. Естественно, что это утрированный пример и он достаточно далек от реальности.

Виды сальдо

В зависимости от результатов сальдо бывает двух видов:

- дебетовое

- кредитное

Например, если предприятие отгрузило товар на миллион рублей, а деньги еще не перечислили, возникает кредитное сальдо. Такая ситуация происходит постоянно, поэтому ничего плохого в этом нет. Есть целая группа счетов, которые всегда дают отрицательный баланс. В противовес им есть группа счетов, которая всегда положительна. Например, любое предприятие, производящее товар, имеет средства производства. Это необязательно могут быть станки, компьютер для программиста такое же средство производства. Поэтому счет «Основные средства» всегда положителен и никогда не может быть отрицательным.

Сальдо во внешней торговле

Многое в оценке страны как делового партнера складывается из его деловой и финансовой состоятельности, поэтому неудивительно, что понятие сальдо используется в оценке государств. Различают два контекста, в которых используют понятие сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

В первом случае в расчет принимаются все товары, которые то или иное государство импортирует и экспортирует. Если страна ввозит огромное количество импортных товаров, а сама ничего не производит — сальдо торгового баланса будет отрицательным. Это негативно сказывается на репутации государства, так как собственное производство у него отсутствует или производит слишком некачественную продукцию. Поэтому все развитые страны стремятся улучшить свои показатели торгового баланса.

Сальдо платежного баланса это подсчет всех денежных переводов, совершенных в определенное государство или из него. Отрицательное сальдо означает, что деньги выводятся из страны, а обратно не поступают. Из-за этого в государстве возникает недостаток денежных средств и центральный банк вынужден проводить эмиссию денежных средств. Это приводит к росту инфляции и ухудшению валютного курса страны. Такая ситуация негативно сказывается на экономику в целом и на благосостоянии граждан в частности.

Что это такое

Слово сальдо пришло в русский язык из Италии (звучит как saldo), где обозначает расчет, остаток. В XIX веке купцы и люди, ведшие амбарные книги, стали использовать слово «сальдо» для обозначения разности между поступлениями и тратами, в основном денег, за определенный промежуток времени: месяц, квартал, год. Практически сразу же оно стало использоваться учеными экономистами в работах по теории экономики для описания движения средств. После этого сальдо стало обязательным термином бухгалтерского учета, показывающее итоговую сумму в денежном выражении по каждому счету.

Напомним, что бухучет представляет собой систему счетов, где фиксируется имущество организации, ведущей учет, на начало отчетного периода, его движение и источники формирования (при этом по каждому объекту учета открывается собственный счет). В конце периода подводятся итоги работы: сравнивается сумма на начало учета и на конец. Если в конце периода остаток на счете положительный – прибыло больше, чем убыло, то сальдо положительное. Если наоборот, то отрицательное.

Благодаря сальдо хозяин (руководитель) предприятия или организации может получить следующие данные:

- наличие основных средств в денежном выражении за вычетом их износа. Поясним. Здания, станки и оборудование работают. Следовательно, их первоначальная стоимость уменьшается. Это уменьшение называется амортизацией. Отняв от стоимости основных средств на начало отчетного периода начисленную сумму амортизационных расходов, получаем стоимость за вычетом износа, т.е. реальную стоимость на данный момент;

- стоимость сырья, вспомогательных материалов, ГСМ, запчастей, инвентаря, спецодежды и тары, которые находятся на складе (сырье и материалы переданные в производство, но еще не использованные, здесь не учитываются);

- остаток средств на рублевых и валютных счетах в банке;

- величину долга покупателей за отгруженную без предоплаты продукцию или выполненные работы (услуги);

- задолженность перед контрагентами (покупателями), оплатившими товар полностью или частично, но не получивших его до конца отчетного периода;

- стоимость других активов.

После заполнения счетов формируется баланс организации, состоящий из двух частей:

- пассив – правая сторона. Показывает задолженность перед контрагентами;

- актив – левая сторона. Здесь показываются все средства, находящиеся в собственности предприятия или организации.

При этом есть нюанс, который сложно понять людям без специального образования: в левой стороне поступление средств показывается по дебету (нам должны), выбытие – по кредиту (мы должны), а вот в правой все наоборот. Приход считается кредитом, выбытие – дебетом (подробнее по теме можете почитать тут).

Дебетовое сальдо, это мы должны или нам должны? По активной стороне баланса (активным счетам) – нам должны. По пассивной – наоборот, мы должны.

Пример

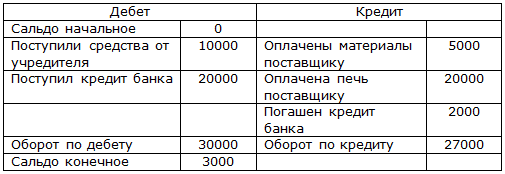

Чтобы понять, что такое сальдо в бухгалтерии, приведем пример для чайников. Для выведения сальдо взято движение денежных средств по расчетному счету. Цифры и сами записи условные (в реальном бухучете проводки записываются совершенно по-другому, но смысл тот же).

| Дебет | Кредит | ||

|---|---|---|---|

| Сальдо на начало месяца ( начальное ) | 1 350 211,25 | ||

| Расход (оплачено сырьё) | 516 321,00 | ||

| Приход (поступили средства за реализованную продукцию) | 4 890 000,00 | ||

| Расход (возвращен кредит банку) | 1 000 000,00 | ||

| Расход (выплачена заработная плата) | 3 569 741,90 | ||

| Расход (уплачены налоги) | 583 578,09 | ||

| Оборот по дебету | 4 890 000,00 | Оборот по кредиту | 5 669 640,99 |

| Сальдо на конец месяца ( конечное ) | 570, 570,26 |

Отметим, что если баланс не сходится, то проводится сверка сальдо по каждому счету.

Сальдо в бухгалтерском учете

Теперь, когда стало понятно, что такое сальдо и как его посчитать для простых жизненных ситуаций, перейдем к более глобальным расчетам. Начнем с учета операций внутри предприятия. В бухгалтерии сальдо – это остаток по активному или пассивному счету бухгалтерского учета.

Счета учета делятся на активные и пассивные. Активные – это счета, по которым отражается движение активов. Напомню, что к активам относятся:

- основные средства;

- нематериальные активы;

- запасы (материалы, товары и др.);

- денежные средства;

- дебиторская задолженность.

На пассивных счетах учитываются источники средств:

- уставный капитал;

- нераспределенная прибыль;

- кредиторская задолженность.

По активным счетам сальдо должно быть дебетовым. Это означает, что дебет (приход) должен превышать кредит (расход). К примеру, запасы товаров на складе или остаток денег в кассе не могут выражаться отрицательным значением. Таким образом, по таким счетам сальдо может быть только дебетовое (отраженное по левой стороне регистра бухгалтерского учета) или нулевое.

В пассивных счетах, наоборот, кредит должен быть больше дебета, и сальдо располагается в правой стороне регистра. Например, задолженность по кредиту в банке отражается на пассивном счете. Если по такому счету дебет превысит кредит, это означает, что вы переплатили, то есть отдали банку сумму больше, чем составляла ваша задолженность. В этой ситуации сальдо на конец периода будет располагаться в правой части регистра и принимать отрицательное значение. Отрицательное сальдо всегда подсвечивается в бухгалтерской программе красным цветом.

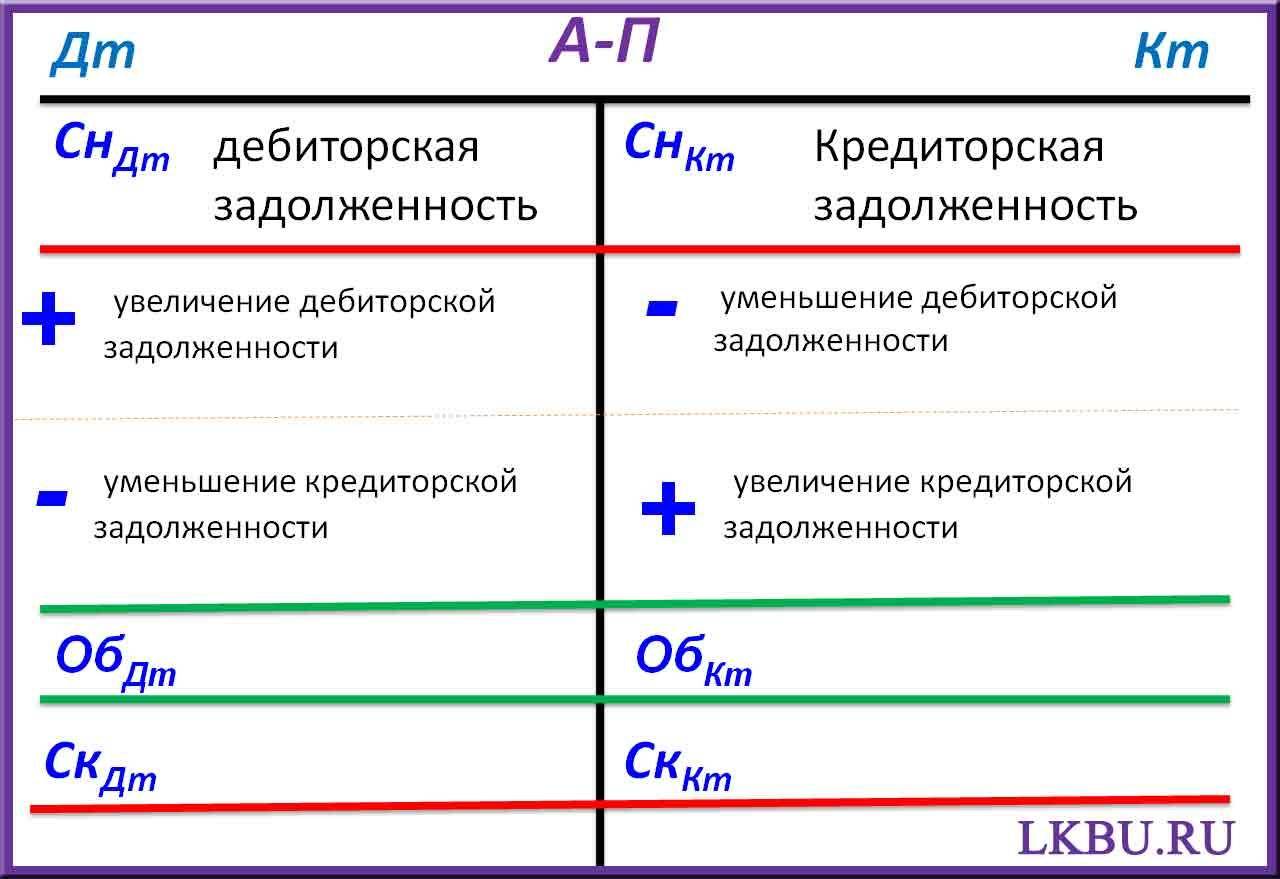

Существуют также активно-пассивные счета, по которым сальдо может считаться как по дебету, так и по кредиту. К примеру, если сальдо по расчетам с покупателями дебетовое, это означает, что покупатель должен нам. А сальдо по кредиту возникает в случаях, когда покупатель перечислил аванс, по которому пока не произведена отгрузка.

Если начальное сальдо равно конечному, это может означать две ситуации:

- в течение периода по счету не было движений;

- по дебету и кредиту проходили одинаковые суммы.

Например, остаток по счету учета материалов на начало месяца составлял 90 000 руб. (1 200 $ или 34 800 грн.). В течение месяца поступили материалы на сумму 45 000 руб. (600 $ или 17 400 грн.). Эти же материалы были отпущены в производство. Таким образом, сальдо на конец месяца составило те же 90 000 руб. (1 200 $ или 34 800 грн.).

У бухгалтера часто возникает необходимость узнать состояние счета не на конец какого-либо периода, а на сегодняшний день. Для этого рассчитывается текущее сальдо – остаток по счету на данный момент времени.