Что такое капитал предприятия?

Капитал

является одним из важнейших элементов, формирующим деятельность коммерческих

предприятий, а от его состава и структуры зависят возможности функционирования

и развития предприятия.

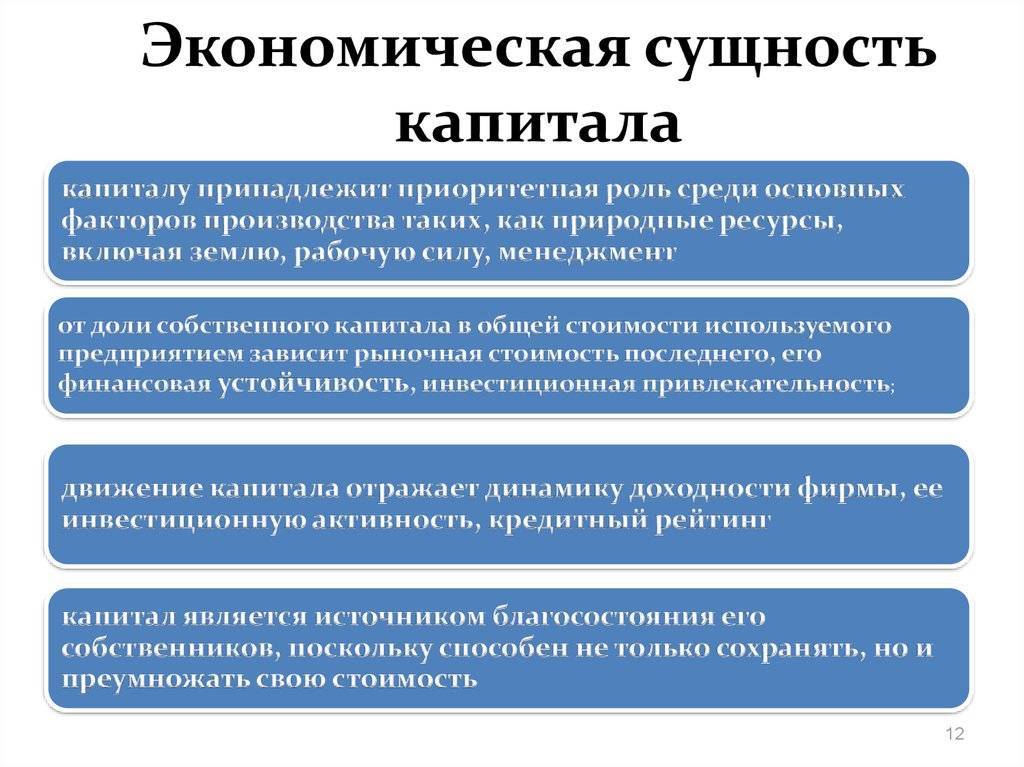

Сущность капитала предприятия рассматривается как экономическая категория с позиции двух концепций:

—

сущность капитала рассматривается с позиции материально – технических

ценностей, т.е. проявления его в вещественной и физической форме;

— сущность капитала рассматривается с позиции финансовой природы его образования, т.е. капитал олицетворяется с позиции финансовых средств, которые могут быть использованы для организации деятельности предприятия.

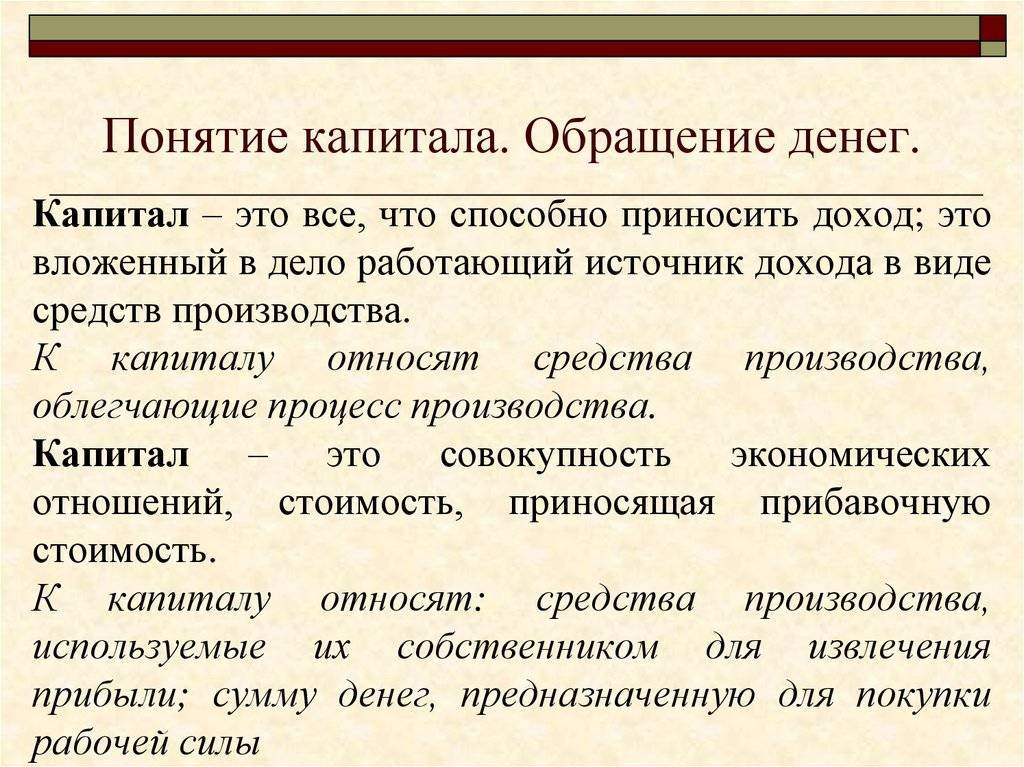

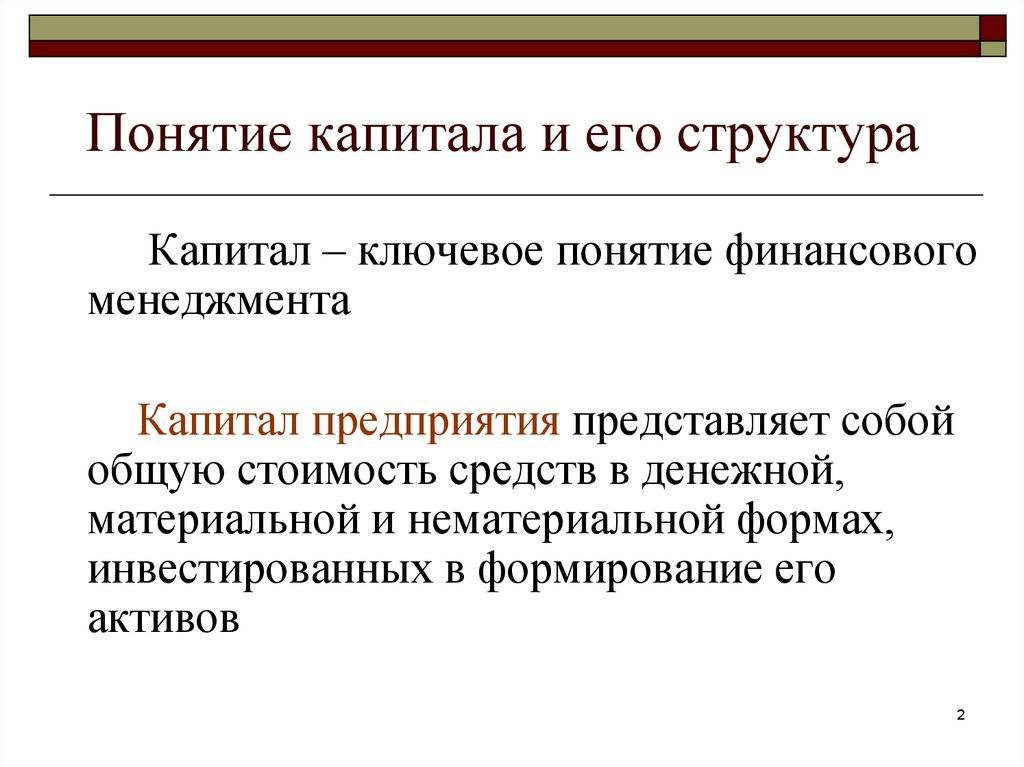

Капитал представляет собой совокупную стоимость имущества, состоящую из внеоборотных и оборотных активов, которые первоначально были сформированы за счет финансовых средств при создании предприятия, а в процессе осуществления им хозяйственной деятельности постоянно поступают и используются для обновления имущества и для поддержки осуществления деятельности субъекта хозяйствования.

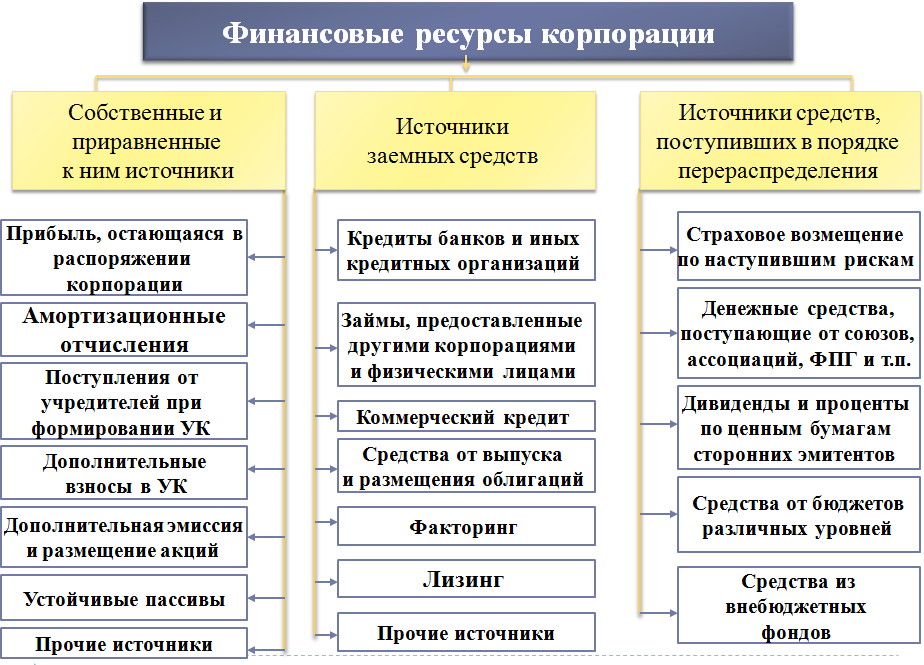

Капитал предприятия представлен, как значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли, включает множество видов, которые раскрывают и характеризуют его.

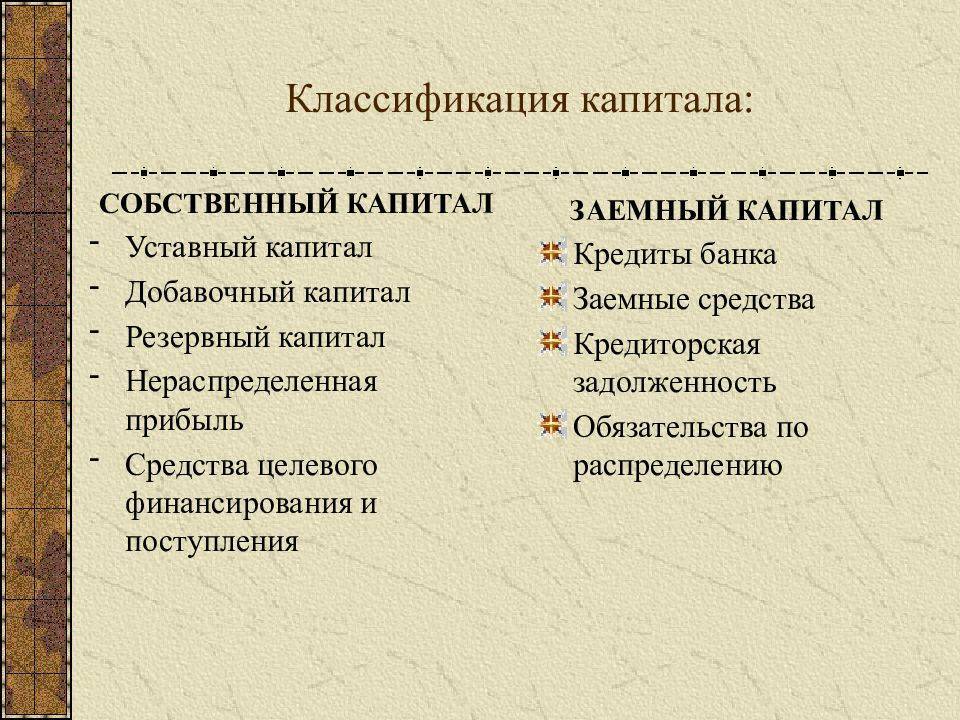

Собственный капитал дает понимание того, насколько хозяйствующий субъект обладает устойчивостью в финансовом плане, насколько грамотно ведется управление организацией, а структура собственного капитала является фактором, оказывающим непосредственное влияние на финансовое состояние организации – его долгосрочную платежеспособность, величину дохода, рентабельность деятельности, а также его экономическую и финансовую безопасность.

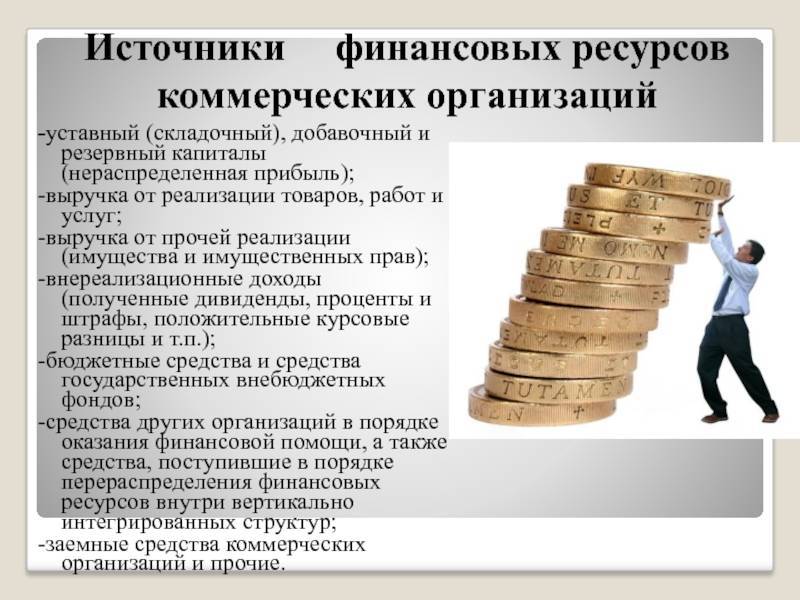

Общая величина собственного капитала предприятия, который охватывает его нераспределенная прибыль, уставный, дополнительный, резервный и другие виды капитала, является динамичной величиной и изменяется под влиянием различных внутрипроизводственных (объемы производства продукции, ее себестоимость и т.д.) и внешних (спрос и рыночные цены на продукцию предприятия, налоговая политика государства и др.) факторов, несмотря на то, что собственный капитал является основным источником формирования и увеличения объемов активов предприятия, его изменения не должны быть стихийными, а должны четко регулироваться в процессе системного управления деятельностью предприятия.

Под заемным капиталом следует понимать денежные средства или другие активы, которые привлекаются предприятием на долгосрочной или краткосрочной основе для покрытия собственных нужд.

Заемный капитал это финансовая помощь со стороны внешних источников, которая предоставляется под определенные гарантии получателя кредита, на определенных условиях и в оговоренный договором срок.

Как формировать капитал

Для формирования капитала необходимо наладить две составляющие: приход денежных средств и их расход.

Приход обеспечивают проверенные источники. Это могут быть вклады, мелкий бизнес, работа, ценные бумаги и другие средства. Прежде чем цепляться за них, понадобится детальный анализ доступных активов с учетом наличествующих ресурсов. Понятно, что это надо делать письменно.

Далее расписать список товаров, без которых обойтись невозможно. В расходную часть включить так называемые обязательные платежи, к которым присовокупить и любимые вами и нужные продукты и услуги (например, плату за Интернет, коммунальные услуги, продукты питания).

Здесь важен продуманный подход и подробное описание. Лишнее потом можно будет легко убрать…

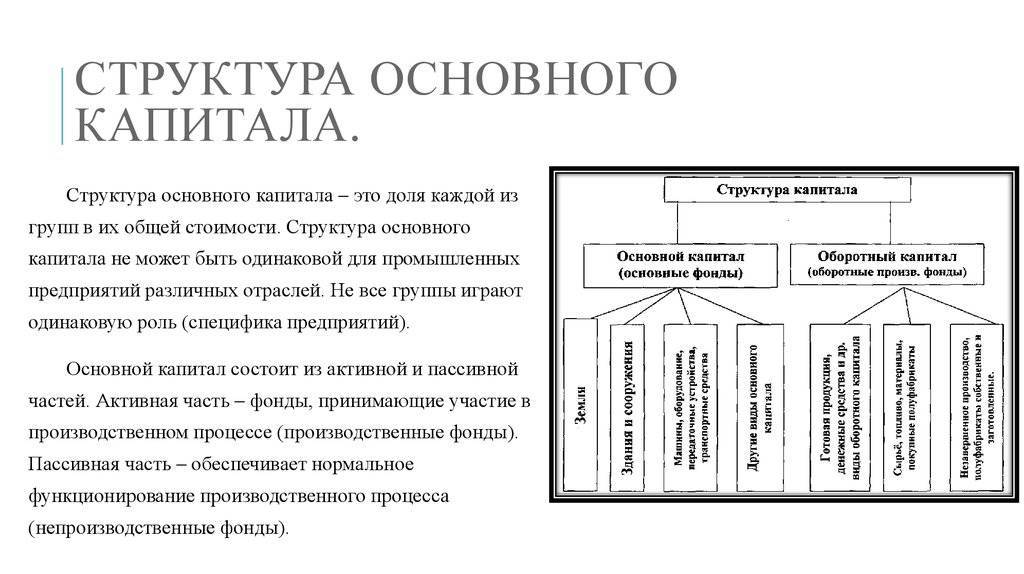

Оборотный капитал

Оборотный капитал — это предметы труда, подвергающиеся воздействию в производственном процессе. Структура капитала также сильно зависит от отрасли, в которой он используется, принятой на предприятии технологической схемы производства и многих других факторов.

Само наименование «оборотный» говорит о том, что этот капитал в производстве используется единожды, при этом либо полностью утрачивают свою форму (топливо) либо изменяют ее (ткань в швейном производстве). Оборотный капитал может быть представлен сырьем и материалами, готовой продукцией, полуфабрикатами, незавершенной производством продукцией, тарой, денежными средствами и пр.

Чем быстрее оборачиваются такие капитальные средства, тем шире производственные возможности и, в конечном итоге, больше прибыль. Скорость оборачиваемости показывает коэффициент К = ВР/ОБС, где К — число оборотов в год, ВР – выручка от реализации за год, ОБС – остаток оборотных средств в среднем за год по балансу.

Оборотные активы разделяют на:

- оборотные фонды производства;

- фонды обращения.

К первым относят:

- сырье, материалы основные и вспомогательные, п/фабрикаты и комплектующие изделия, топливо и запчасти, тару, спецодежду, малоценные предметы – это производственные складские запасы;

- «незавершенку»; п/фабрикаты, запчасти, использующиеся для внутренних нужд предприятия, расходы будущих периодов (на освоение нового производства, на опытные образцы продукции – они спишутся на себестоимость в будущем) – это запасы непосредственно в производстве;

Ко вторым относят:

- деньги наличные и безналичные, в кассе, на счетах;

- инвестиции в ценные бумаги;

- дебиторскую задолженность;

- готовую продукцию на складе и отгруженную.

Анализируя представленную структуру в процентном отношении применительно к конкретному предприятию, получим структуру оборотного капитала. Кроме того, популярен анализ оборотного капитала по источникам формирования (собственный, заемный, привлеченный со стороны).

Методы управления капиталом предприятия

Менеджмент выделяет большое количество методов управления капиталом предприятия. Однако все способы можно разделить на две крупные группы: управленческую и экономическую.

Методы, относящиеся у первой классификации, характеризуются своей простой. Как правило, они связаны с правилами распределения финансов, накопления резервов и формирования капиталов.

В состав экономических методов можно включить следующие способы:

- фискальной политики — с целью установления экономической стабильности страны государство может вносить свои коррективы в управление предприятием;

- экономического планирования – в ходе управления компания определяет цели, которые пытается достичь в ходе своей работы;

- координирования – руководство постоянно следит за рациональностью использования капитала, а в случае необходимости вносит коррективы в ранее намеченный план;

- финансового регулирования – руководство следит только за применением финансовых ресурсов, не обращая внимания на капитал, представленный в виде имущества.

Для того, чтобы настроить продуктивную систему распределения капиталов, нужно организовать структурное подразделение, отвечающее за менеджмент финансов.

Кое-что об инвестициях

Следующее правило формирования капитала потребует от вас обретения нового умения – способности инвестировать капитал в финансовые инструменты. Попутно придется разобраться в мошеннических схемах и рисках.

Для начала выбрать наиболее консервативные методы вложения денежных средств, прислушиваясь к советам специалистов в соответствующей области.

Можно, например, приобрести участок земли и выращивать на нем культуры, получая прибавку к капиталу в виде урожая. Можно начать строительство загородного дома – это «на века» и вполне подходит начинающему инвестору. Купить небольшую квартиру для сдачи в аренду – тоже вариант.

Здесь приемлемо все, что выходит за рамки одной человеческой жизни. Ведь весь имущественный и финансовый капитал можно передать детям, сделав их богаче и счастливее.

Венцом ваших потуг по формированию капитала станет создание своего бизнеса на основе преобладающих жизненных интересов. Речь идет о бизнесе, который сможет приносить долгосрочный стабильный доход.

При этом у вас должен быть резерв денежных средств, то есть первоначальный капитал. В конечном итоге вы будете приняты в «клуб капиталистов» и сможете жить так, как всегда мечтали.

Мне нравитсяНе нравится

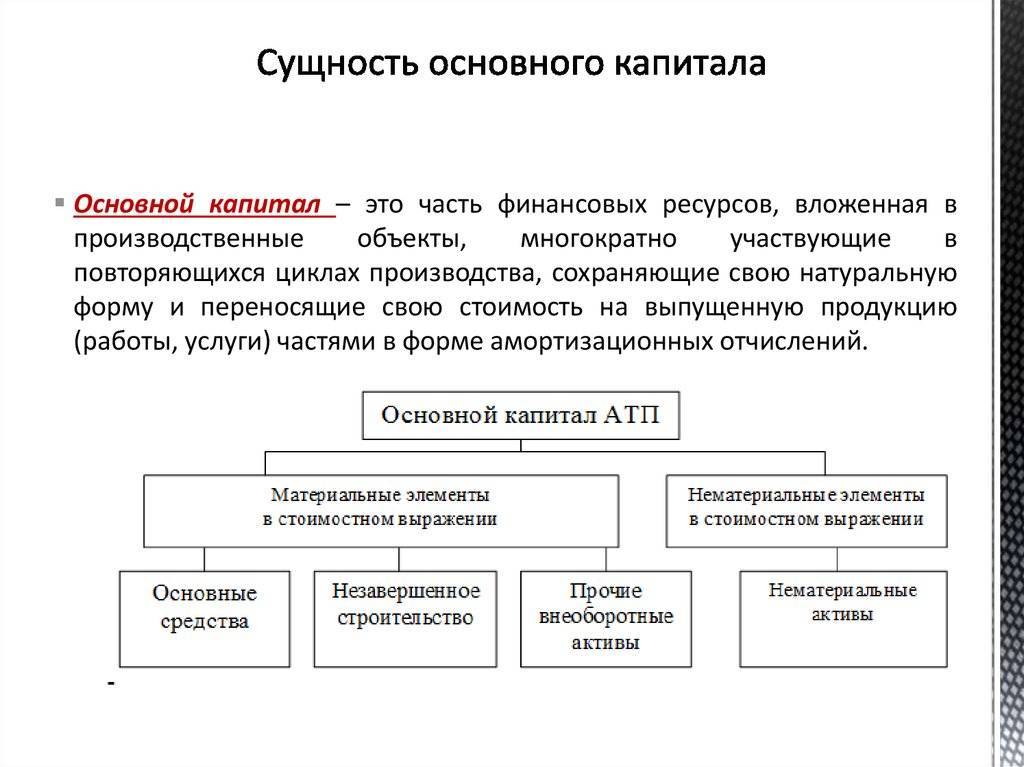

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Как провести инвентаризацию основных средств?

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

- Производственные и непроизводственные объекты. Различаются по использованию в производственном цикле либо в целях культурного, бытового обслуживания работников предприятия. Пример: цеховое здание относится к производственным средствам, а здание клуба на балансе предприятия – к непроизводственным.

- Имущество движимое и недвижимое. Пример: земельный участок является недвижимостью, а станки – движимым имуществом.

- Роль в производстве. Здесь речь идет о том, участвует ли имущество непосредственно в производственном процессе или создает условия для него. Пример: оборудование непосредственно, активно участвует в производстве, а цеховое здание участвует пассивно, создавая условия для работы.

Какие существуют способы пополнения оборотных средств?

Применяют также классификации:

- по видам (с указанием удельного веса каждого вида, пример: отдельно здания, сооружения, оборудование);

- технологическую (аналогично, удельный вес отдельной подгруппы внутри группы, пример: удельный вес спецмашин в составе автомобильного парка);

- структура по признаку времени использования (т.н. возрастная) и др.

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

- в НУ используют нелинейный (только для отдельных групп объектов, в соответствии со ст. 259.2 НК РФ, п. 5);

- в БУ применяют способ уменьшаемого остатка пропорционально сроку полезного использования, пропорционально объему продукции (ПБУ 6/01 п. 18).

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

Структура капитала компании

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

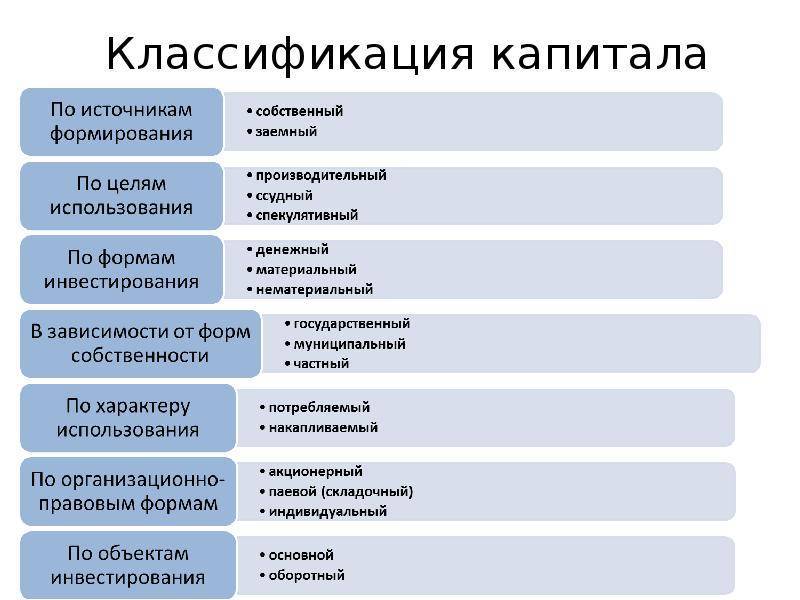

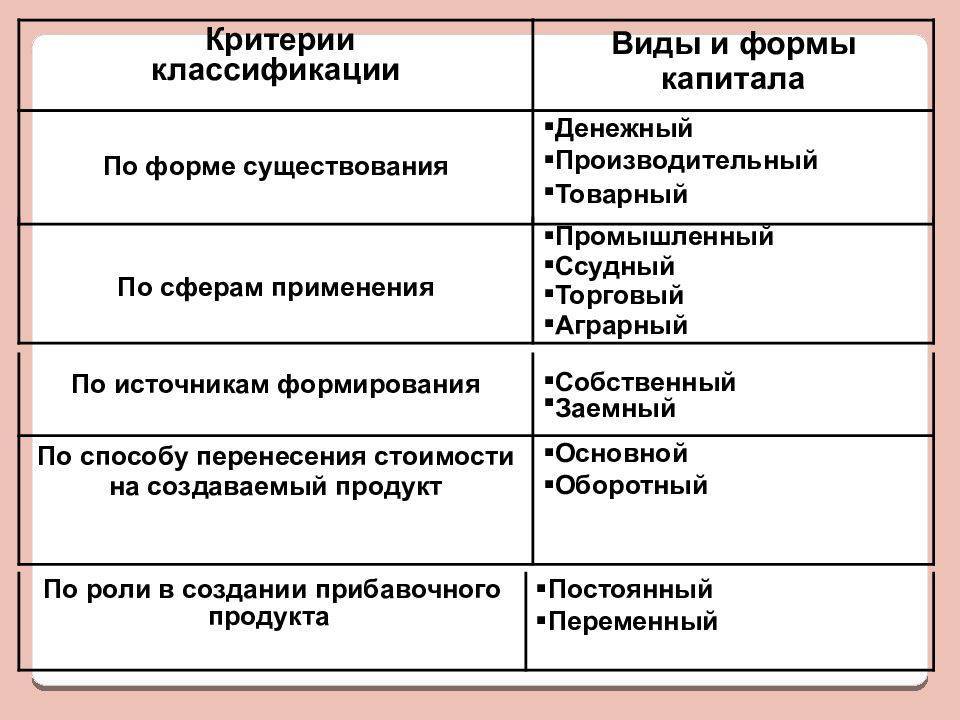

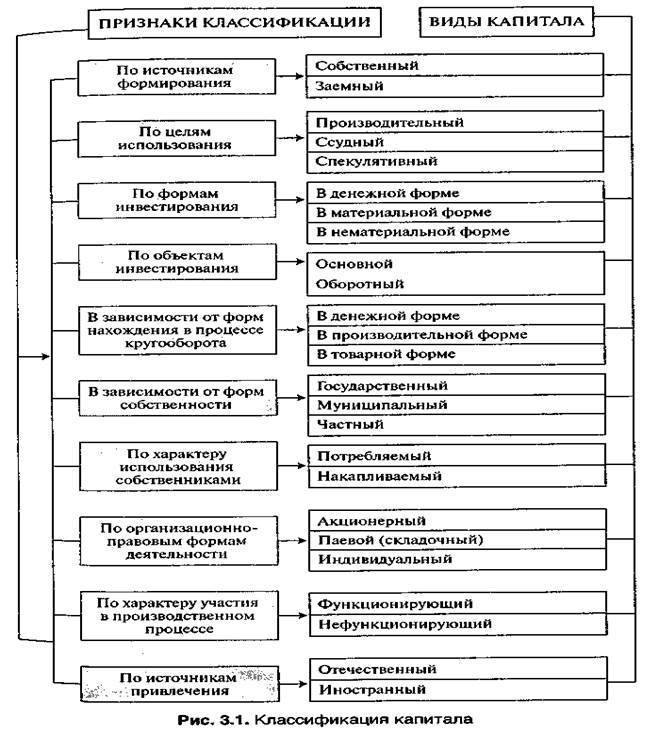

Капитал предприятия состоит из двух частей: заемного и собственного. Они, в свою очередь, делятся еще на несколько групп, классифицируемых по определенным признакам, в зависимости от:

- мобильности;

- назначения использования капитала;

- источников финансирования и т.д.

Если говорит о структуре капитала, то так называют совокупность всех частей, которые имеют собственную характеристику. Ее можно представить в виде схемы или таблицы.

| Признак | Структура капитала предприятия | ||

| Источники формирования | Собственный | Заемный | |

| Мобильность | Оборотный | Основной | |

| Назначение | Уставный | Резервный | Добавочный |

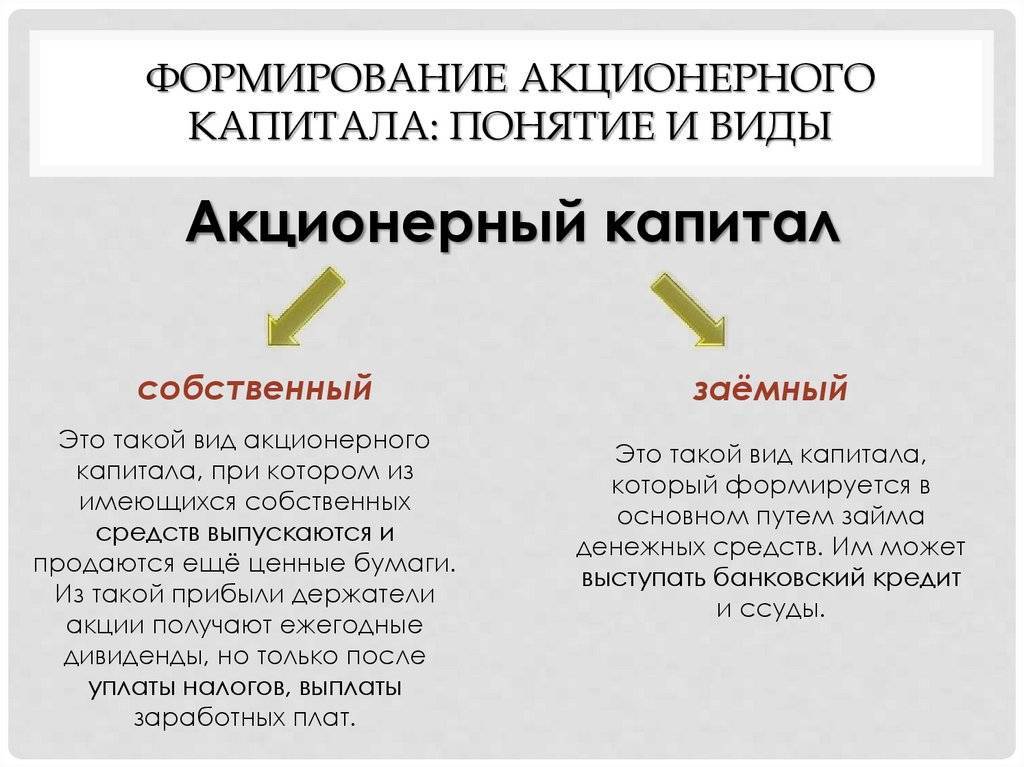

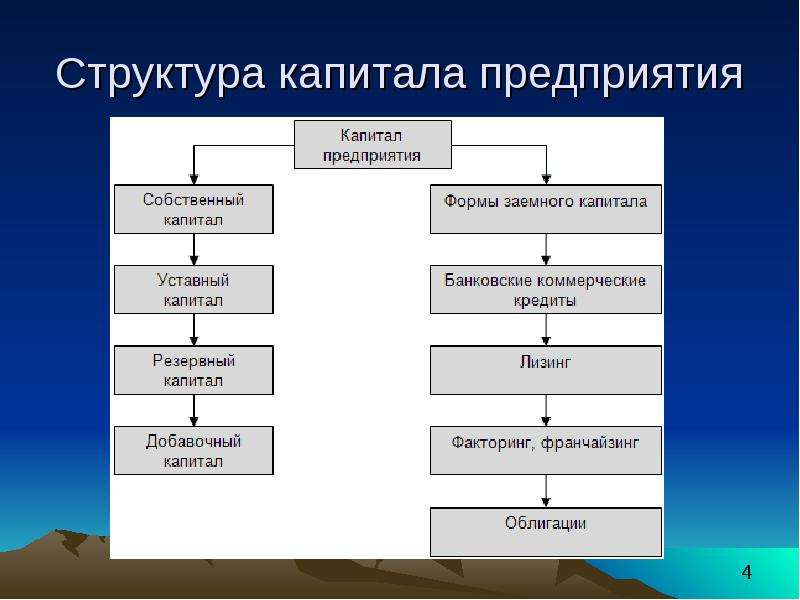

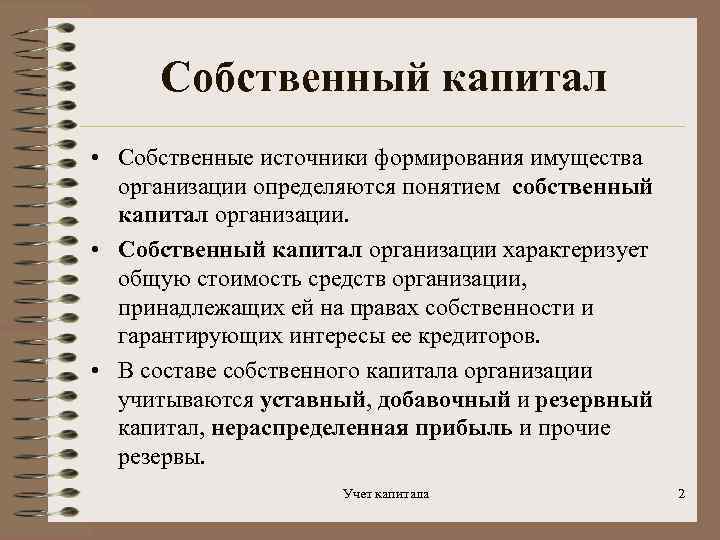

Собственный капитал

Собственный капитал – это стоимостное выражение имущества фирмы, принадлежащей ей по праву собственности. Его величину определяют двумя способами.

Первый связан с вычислением совокупной суммы чистых активов предприятия, а второй – с определением составляющих капитала, таких как уставный, резервный добавочный фонды и нераспределенная прибыль.

В первом случае для расчета величины собственного капитала чистые активы слаживают с нераспределенным доходом. Второй вариант рекомендован Министерством финансов РФ. В ходе вычисления объема складываются все составляющие, которые являются собственностью фирмы:

- уставный капитал, образуемый в процессе организации фирмы;

- добавочной капитал, который формируется в результате переоценки основного фонда, а также в случае вложений учредителей сверх доли;

- резервный капитал, который образуется за счет отчислений от прибыли;

- нераспределенный доход, представляемый собой денежные средства, полученные в результате деятельности, назначение которых не определено.

Надо отметить, что в собственный капитал в обязательном порядке входят акции, которые ранее были выкуплены у акционеров предприятия. Компания имеет право самостоятельно выбирать метод расчета собственного капитала. Выбор напрямую зависит от специфики деятельности фирмы, а также от конкретных обстоятельств, при которых осуществляются расчеты.

Заемный капитал

Заемный капитал – это совокупные средства предприятия, полученные от сторонних источников, подлежащие обязательному возврату. Если говорить простым языком, то заемный капитал представляет собой обязательства фирмы.

Как правило, средства заемного капитала используются на осуществление непосредственной деятельности, на ее развитие.

Заемный капитал формируется за счет кредитов, займов, инвестиций, ссуд, выданных контрагентами. Сам фонд может быть краткосрочным и долгосрочным. В первом случае компания получает финансирование из вне на короткий промежуток времени ограниченный максимум годом.

Долгосрочный заемный капитал формируется за счет сторонних вложений в фирму на длительный период. Как правило, предприятие должно исполнить обязательства в течение срока, определенного договором, но не меньше, чем резе 13 месяцев.

Заемный капитал может быть представлен в форме национальной или иностранной валюты, в товарном виде, а также в виде арендных обязательств.

Формирование капитала и излишества

Правила формирования капитала на третьем этапе – это умелое использование свободных денег. Речь идет о деньгах, которые остались после того, как вы отложили некоторую часть на депозит или в резервный фонд…

Хороший моветон – на излишества тратить не более пятидесяти процентов свободных средств. Полным скрягой быть «не комильфо», но откровенным транжирой – еще хуже.

Остальные пятьдесят процентов опять же откладывать на долгосрочные или дорогостоящие приобретения, которые повышают стоимость капитала. Это может быть ремонт квартиры, приобретение полезной бытовой техники, упрощающей жизнь (холодильника, стиральной или посудомоечной машины, газовой плиты и т.п.).

Такого рода покупки не должны быть спонтанными. Только тогда они не будут непомерной ношей для вашего кошелька и избавят от необходимости использования кредитов и займов…

Потихоньку будет накапливаться капитал, который, при условии соблюдения дисциплины расходования денежных средств, будет расти приличными темпами.

Суть

Итак, основной капитал предприятия — это совокупность средств производства. Что такое средства производства? Это конкретные инструменты, благодаря которым рабочие предприятия производят товары или услуги.

Вот, что оно включает согласно общероссийскому классификатору основных фондов (ОКОФ):

- Сооружения.

- Здания и помещения.

- Оборудование, в том числе и компьютерное

- Хозяйственный инвентарь.

- Транспортные средства

- Предметы интеллектуальной собственности.

- Программное обеспечение.

Пример. Люда и Валя решили создать собственную фирму по производству пончиков. Для пекарни им нужно: печи, сушилки, витрины и пр. Вот это все и будет включать их основной капитал — конкретные средства производства.

Или другой пример. Борис и Юрий решили создать фирму по производству программного обеспечения. Им нужны компьютеры и программы — это и будет их основной капитал!

Важно понимать, что человеческий капитал не входит в основной, поскольку он представляет собой рабочую силу, которая нанимается на рынке труда. Вот какими характеристиками он обладает:

Вот какими характеристиками он обладает:

Объекты — производственные и непроизводственные. Например: офисное помещение, где работают программисты — производственное помещение; а комната отдыха с кофе и чаем — непроизводственное.

Движимое и недвижимое имущество. Предприятие может иметь в собственности здания, земли и пр. (недвижимое имущество), а также само оборудование, которое можно переместить (недвижимое).

Участие в производстве

Тут важно понимать, что элементы основного капитала обязательно должны участвовать в производстве — это их основное назначение.

Необходимость в содержании. Содержание активов основного капитала называется амортизационными отчислениями

Предприниматели стремятся “отбить” вложения в производство до износа оборудования, чтобы выйти “в плюс”. Чтобы этого добиться, нужно закладывать в финансовый план издержек такую постоянную издержку как амортизационные отчисления.

Таблица. Основной и оборотный капитал

Также важно привести основные классификации элементов основного капитала:

- По видам. Они могут быть разные: здания, сооружения, оборудование. Мы их привели выше, когда описывали, что включает в себя основной капитал. Рекомендую нашу публикацию про виды капитала.

- Технологическая классификация: распределяет активы основного капитала по их удельному весу по вкладу в производство. Например, для золотодобывающей компании золотоносный рудник, погрузчики, грузовики — будут иметь разный удельный вес при добыче золота.

- Временная классификация: распределяет активы по времени износа.

Анализ основного капитала предприятия позволяет узнать, насколько эффективно корпорация управляет своими активами.

Также многие путают основной капитал с оборотным. В одной из следующих статей мы обязательно коснемся этой темы.

Поделиться в соц. сетях

Интерпретации

Экономист Генри Джордж считал, что такие виды капиталов, как акции, облигации, займы, векселя и другие сертификаты, на самом деле не должны выделяться в отдельную группу. Увеличение или уменьшение их стоимости не влияет на совокупное благосостояние сообщества (государства). Поэтому их нельзя относить к видам капиталов. Вернер Зомбарт и Макс Вебер находят истоки современной концепции этого понятия в двойном бухгалтерском учете. Они определяют капитал как объем богатства, который используется для получения прибыли

Уделил внимание этому понятию в своей знаменитой книге «Богатство народов» и Адам Смит. Он выделял основной и оборотный капиталы

К первому он относил физические активы, которые не потребляются в процессе производства. Например, машины или складские помещения. Ко второму – физические активы, которые потребляются в процессе производства.

Например, сырье и заготовки. Маркс вводит в науку понятие переменного капитала. Под ним он понимает вложения в рабочую силу. По его мнению, только они создают добавленную стоимость в капиталистическом хозяйстве. Вложения в другие факторы производства Маркс называет постоянным капиталом. Следует различать понятия сбережений и инвестиций. Как отмечал Кейнс, первые возникают, когда экономический субъект не тратит весь свой текущий доход, а вторые означают покупку определенных товаров, на которых можно заработать. Таким образом, покупка личного автомобиля – это не инвестиция, если только человек не является таксистом или хорошая машина не требуется для повышения его бизнес-имиджа. Представители австрийской школы экономики понимали под капиталом продукты «высшего порядка», поскольку с помощью них производятся другие товары и услуги. Самыми обсуждаемыми на сегодняшний день являются три формы капитала: социальный, индивидуальный и интеллектуальный. Все они связаны с личными способностями и возможностями человека, поскольку именно он является центральным субъектом современной экономики.

Факторы развития человеческого капитала

Факторы развития человеческого капитала включают следующие сочетания индивидуальной и производственной деятельности:

- Сочетание природных и приобретенных в результате обучения и жизнедеятельности способностей и физической энергии с востребованностью их на производстве с последующими оптимальными затратами.

- Сочетание знаний и опыта, использующегося человеком в сфере общественного воспроизводства, с ростом производительности труда и повышением эффективности производства.

- Запас знаний, способностей и навыков накапливается в процессе целесообразного сочетания производственной деятельности и соответствующего мотивирования работника.

- Увеличение индивидуальных доходов сочетается с воспроизводством человеческого капитала в широком понимании (дополнительное образование, профессиональная переподготовка реинвестируются в производственную деятельность).

Происходит процесс кругооборота: собственно человеческий капитал способствует эффективности производства, эффективное производство инвестирует в развитие человеческого капитала. Следовательно, факторы развития человеческого капитала и собственно их влияние на развитие капитала имеют характер циклически повторяющегося процесса. Этот процесс бесконечен, поскольку стремление к увеличению индивидуального и национального богатства не имеет верхнего предела.

Факторы развития человеческого капитала обуславливают алгоритм, на котором основано развитие человеческого капитала, данный алгоритм показан на рисунке 3.

Рисунок 3 – Развитие человеческого капитала

Процесс развития человеческого капитала носит организационно-комплексный характер. Обновление человеческого капитала сопровождается развитием возможностей и способностей индивида с последующей их реализацией. Поэтому мотивами, влияющими на этот процесс, могут быть как материальные, так и духовные.

Можно справедливо утверждать, что основными мотивами развития человеческого капитала выступают следующие:

- физиологические мотивы,

- мотивы безопасности,

- социальные мотивы,

- мотивы уважения,

- мотивы самоуважения.

За счет увеличения индивидуальных доходов собственников человеческого капитала происходит экономический рост экономики страны – так можно охарактеризовать влияние человеческого капитала на экономический рост.

Индивидуальные умения и опыт, которыми наделен отдельный человек, могут заставить его принимать обоснованные правозащитные решения – таково влияние потребностей безопасности на развитие человеческого капитала. Обоснованные рациональные решения большинства людей создают атмосферу безопасности в обществе.

Повышая индивидуальную производительность труда, человек способен выполнять ту работу, которая имеет большую социальную ценность – так социальные мотивы оказывают влияние на развитие человеческого капитала.

Новые идеи, научные разработки, внедряемые в практику, повышают уважение к людям, их предложившим и воплотившим, – таково влияние мотива уважения на развитие человеческого капитала.

Развитие интеллекта и генерация новых технических и технологических идей приводят человека к самоуважению.