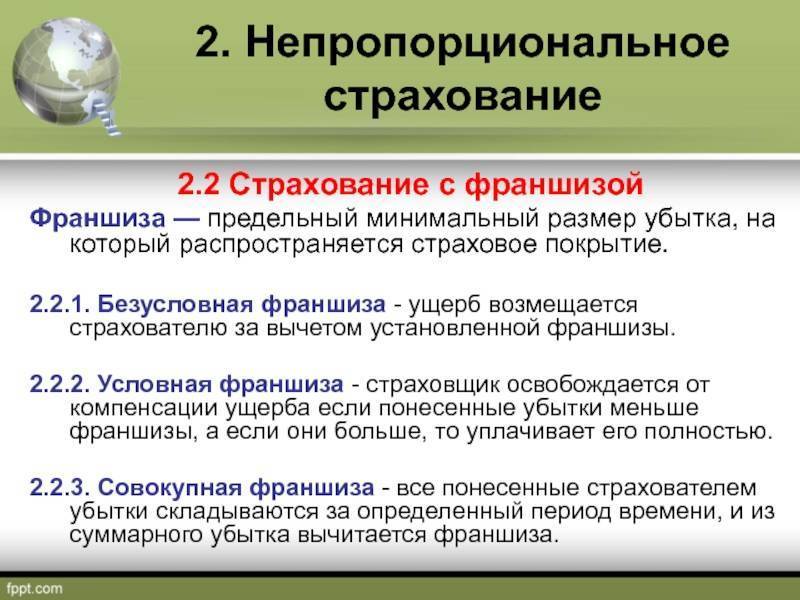

Виды

Франшиза представлена различными вариациями. Помимо двух основных видов, существует еще несколько разновидностей данного явления.

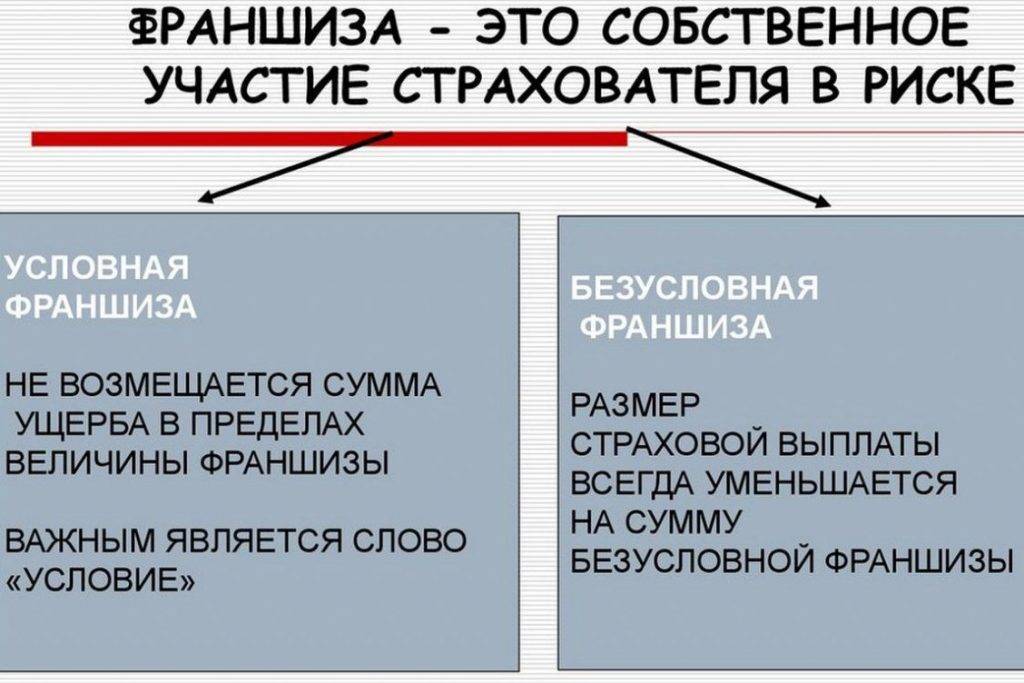

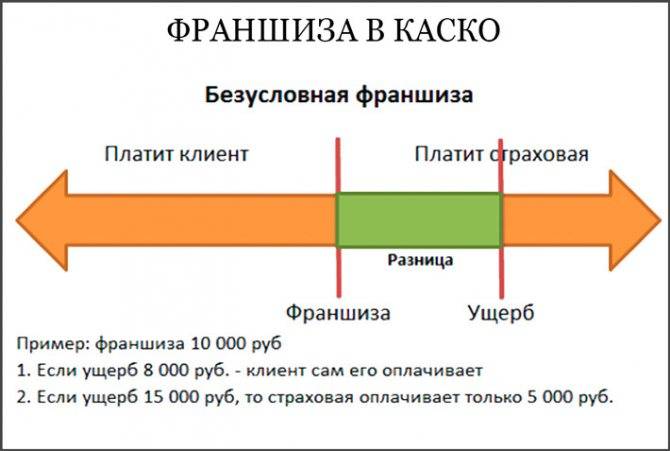

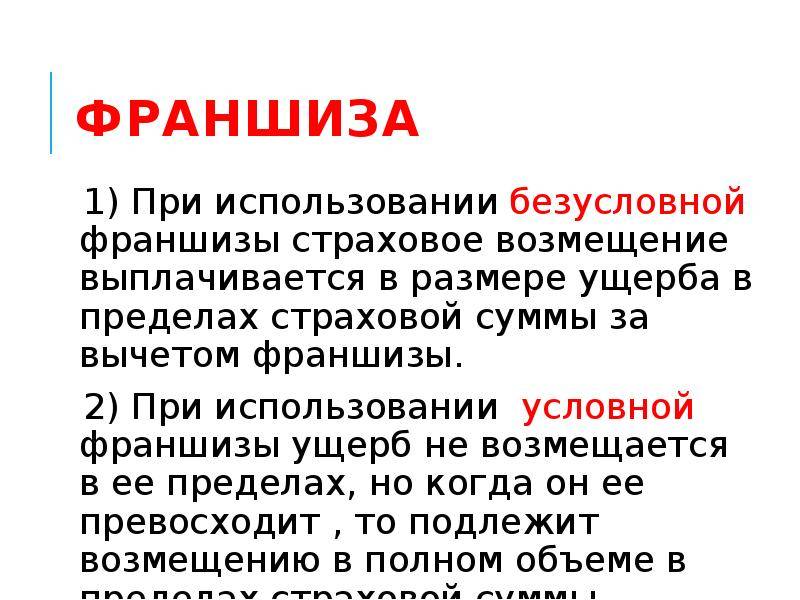

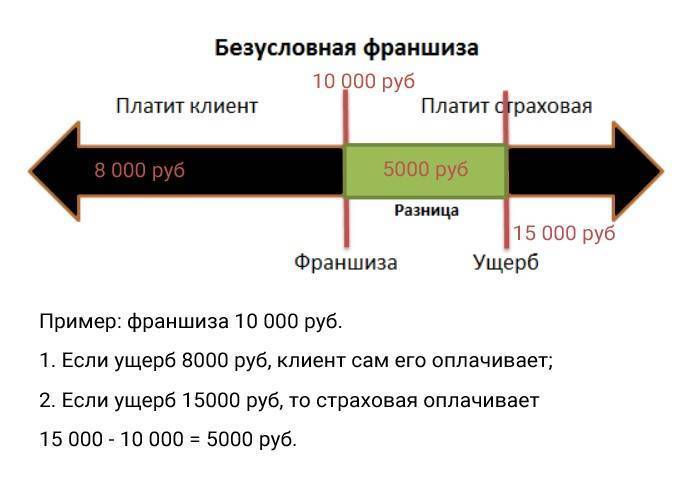

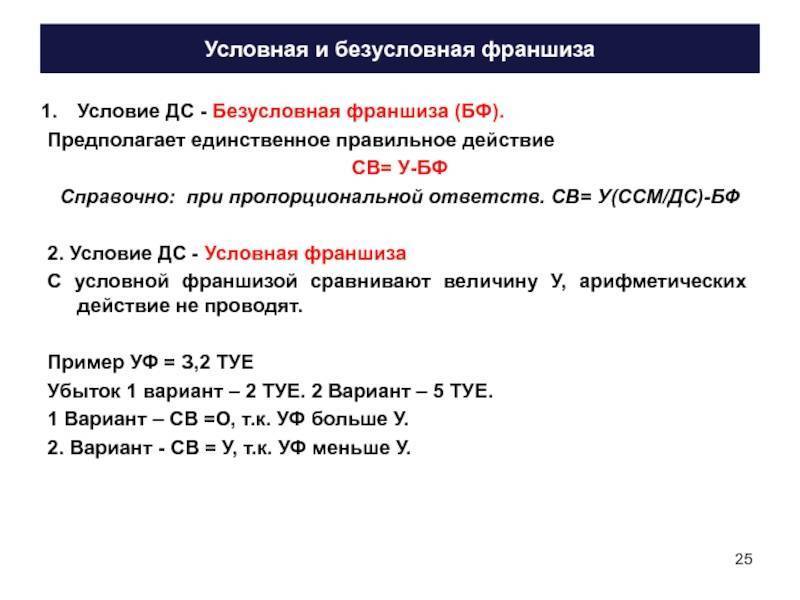

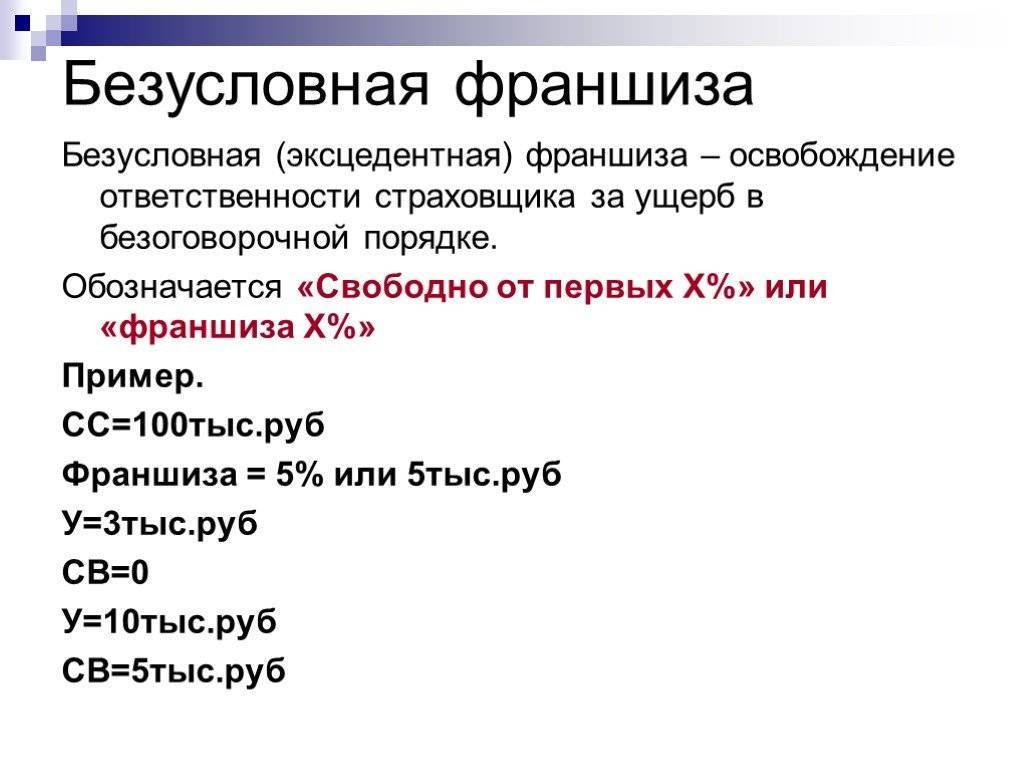

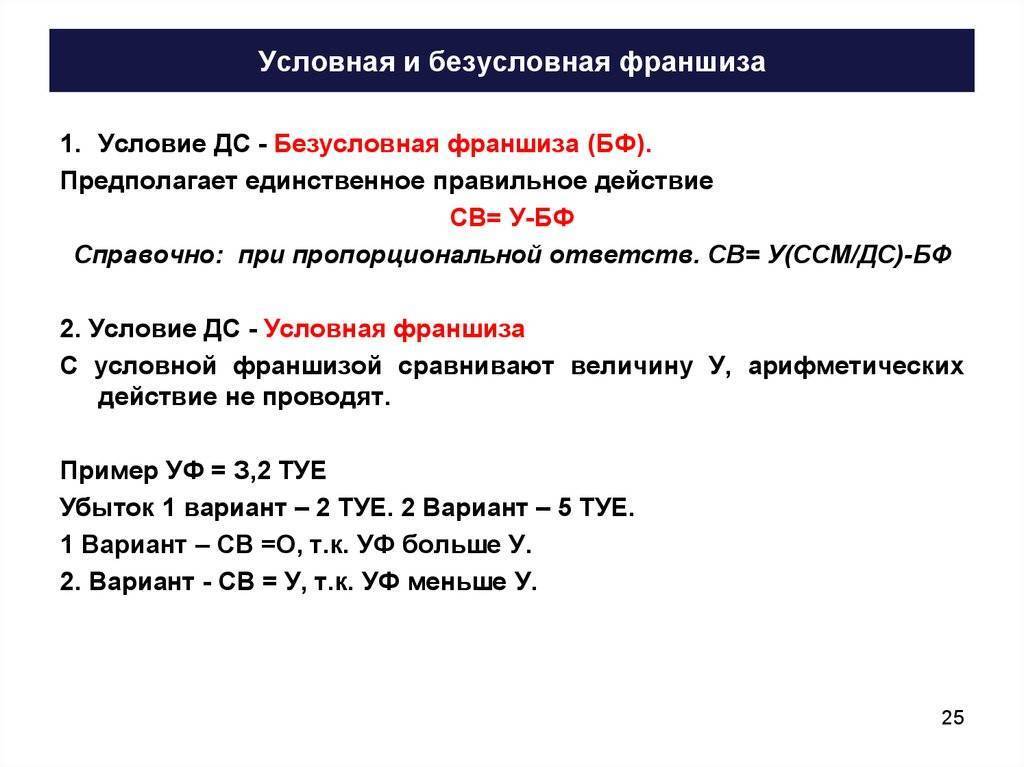

Безусловная франшиза

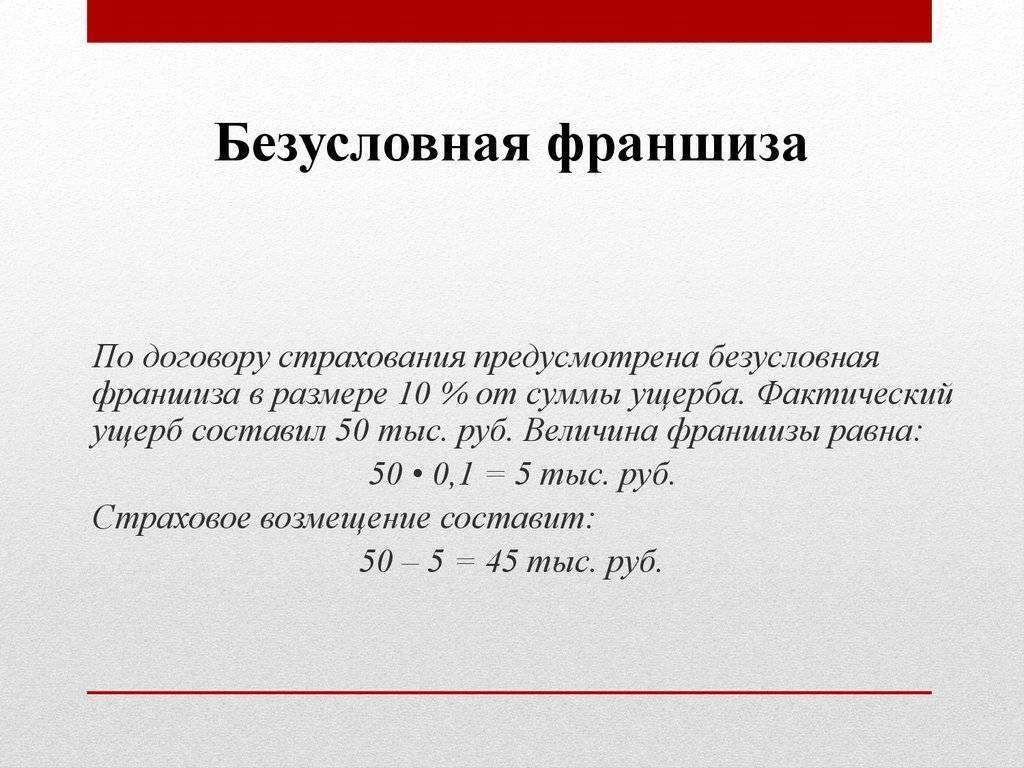

Этот вид является наиболее распространенным среди страховщиков. Суть такого инструмента заключается в том, что величина выплаты определяется как разница между размером убытков и общей величиной франшизы.

На этапе подписания договора может указываться сумма ущерба, которую страхующая сторона берет на себя. Если размер ущерба окажется меньше данной суммы, то соответствующие выплаты проводиться на будут.

Условная

Она работает по несколько другому принципу. Если рассчитанный заранее размер ущерба не выше размера франшизы, то выплаты производиться не будут. А вот если величина ущерба превысит данный показатель, то выплата проводится в полном размере. Такой вид франшизы является менее популярным среди страховщиков и используется в основном только отечественными компаниями.

Какие еще есть виды?

Ниже представлены менее распространенные виды франшизы, которые также могут использоваться современными страховыми компаниями.

- Динамическая. Так называется разновидность безусловной франшизы, размер которой может варьироваться. Величина данного показателя меняется только в одну сторону — в большую. А это означает, что чем больше происходит страховых случаев, тем меньшую сумму получает застрахованное лицо.

- Льготная. При таком виде франшизы вычет оговоренной суммы из возмещения не производится только в определенных обстоятельствах. Именно в этом и проявляются так называемые льготы.

- Регрессная. Еще одна разновидность франшизы, при которой компания выплачивает застрахованному лицу полную стоимость ущерба. Размер франшизы при этом не вычитается, однако страхователь должен будет вернуть оговоренную сумму страховщику.

- Обязательная. Так называется вид франшизы, при которой условия договора автоматически пролонгируются, если на момент его действия имели место страховые случаи.

Плюсы и минусы

Такой полис становится распространенным среди водителей. Основные преимущества страховки следующие:

- стоит дешевле;

- экономия времени страховщика и страхователя;

- чистая страховая история владельца машины, поскольку не фиксируются мелкие повреждения;

- гарантия материальной компенсации в случае серьезной аварии и тотальной гибели авто;

- выплата компенсации в короткие сроки.

Главный недостаток КАСКО с франшизой – трудности с кредитными авто. Банки не предлагают такую страховку. Заемщик может отказаться восстанавливать любые поломки за свой счет.

Если размер франшизы фиксированный, страховые эксперты могут снижать сумму ущерба.

Решение зависит от стажа вождения и условий договора. Новичкам в вождении такие полисы не подойдут. Частота аварий первые 2 года высокая, а оплачивать ремонт будет владелец.

Какие существуют виды?

Существуют такие виды франшизы:

- Условная – если размера убытка превышает франшизу, стоимость ремонта полностью покрывает страховщик. Когда ущерб меньше франшизы, восстановление оплачивает владелец авто.

- Безусловная – страховая компания возвращает страхователю разницу между суммой убытка и франшизой. Такой вид подходит для автомобилистов с большим стажем вождения.

- Динамическая – повышается с каждым новым страховым случаем. Обычно первый ущерб покрывает страховщик. Франшиза действует со второго раза.

- Льготная – в договоре указывают условия, при которых страховщик не выплачивает деньги. Это может быть ущерб от ДТП по вине страхователя или другая причина, если страховой случай был без ДТП.

- Временная – возмещение происходит, если страховое событие случилось в определенное время. Иначе ремонт оплачивает владелец авто.

- Высокая – страховая компания покрывает убытки, а страховщик после исправления повреждения возвращает франшизу. Такой вид следует оформлять владельцам дорогих авто или фур.

- Регрессивная – чем выше размер франшизы, тем дешевле стоит страховка.

Безусловная

Согласно такой страховке определенную сумму страхователь не получит в любом случае. Компенсация выплачивается в размере ущерба с вычетом безусловной франшизы.

На ее размер влияет цена авто и деталей, степень повреждения машины. Страховые компании часто предлагают этот вид. Страховку с безусловной франшизой предлагают для автомобилей, которыми пользуются 3 – 4 года. Для такого рода транспорта устанавливают франшизу в 10%, а страховыми рисками считаются угон или полная гибель авто.

Высокий процент франшизы встречается в КАСКО для новых машин. Наличие фиксированной суммы, которую получает страховая компания, является необходимостью в 2 случаях:

- водителю не исполнилось 25 лет;

- хозяин авто получил права меньше 3 лет назад.

Таким способом страховщик старается защитить себя от убытков. Если машину водит много людей, размер франшизы будет выше. Обычно цена КАСКО увеличивается в 2 раза при наличии больше 2 водителей. Когда транспортное средство оборудовано современной системой защиты, цена полиса КАСКО снижается в 1,5 раза.

Условная

Она характеризуется тем, что обязанность по выплате компенсации возникает при условии большой суммы убытка.

Страховщик покрывает ущерб полностью. Если ремонт стоит меньше франшизы, его оплачивает владелец авто. Стоимость полиса в меньшей степени зависит от размера условной франшизы.

В случае покупки подобной страховки его цена снижается на 1 – 5%. Она используется редко, поскольку требуется подробное указание условий ее действия. Условная франшиза устанавливается на каждое событие отдельно.

Главный минус такого полиса – цена. Установление франшизы не сильно снижает стоимость страховки. Перед заключением договора КАСКО нужно взвесить риски. Если в результате страхового события ущерб будет существенным, но не превысит размер франшизы, страхователь потратит личные деньги на восстановление машины.

Преимущество условной франшизы в том, что при большом ущербе страховая компания покроет все расходы.

Виды франшизы

Страховые организации разрабатывают программы, к которым предлагают более 10 видов различных франшиз при покупке страхового полиса на автомобиль. Если поступило такое предложение, следует разобраться, что такое франшиза в страховании КАСКО. Рассмотрим самые распространенные из них.

Условная

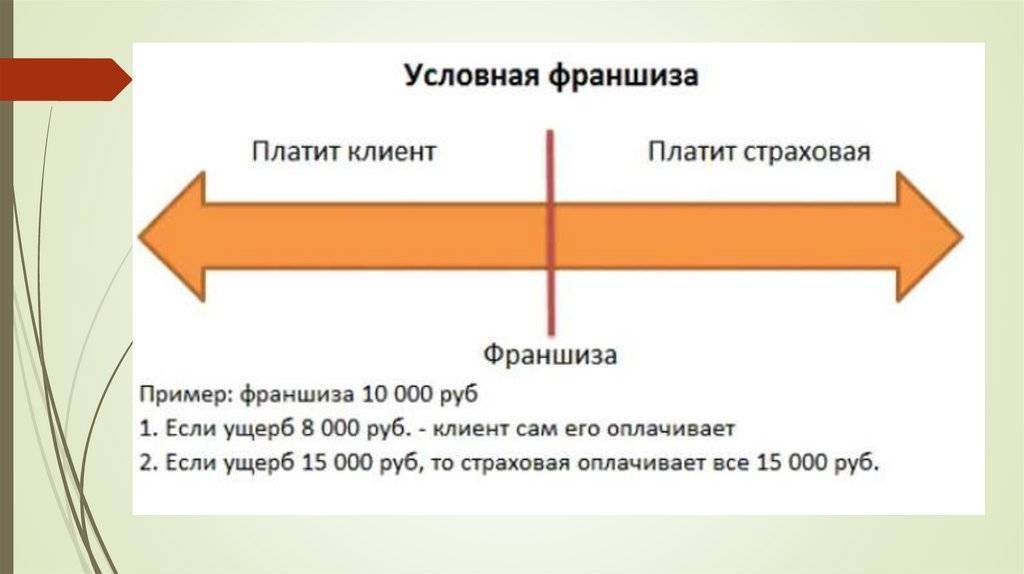

Когда часть убытков не превышает установленного договором размера, она страховщиком не оплачивается. Условием для полной выплаты страховки становится возмещение ущерба на сумму, которая больше, чем оговоренная в полисе.

Допустим, франшиза по договору страхования составляет 20 тысяч рублей. Ремонт, который необходимо произвести после ДТП, обойдется в 18 тысяч. В этом случае страхователь ничего не платит, и владелец полиса ремонтирует машину за свой счет. Если же ущерб определен в 22 тысячи рублей, страховая компания оплатит его полностью.

Безусловная

Она всегда вычитается из суммы выплат по полису. Клиент и компания договариваются, будет эта часть в денежном выражении либо в процентном.

Льготная

Франшиза страховой компании может быть льготной. Это значит, что в договоре указываются ситуации, когда она не будет действовать. Наиболее распространенный случай: это условие не применяется, если причиной ДТП стали действия не страхователя, а другого лица. В этом случае он получает компенсацию только по страховке ОСАГО виновника происшествия.

Плавающая

Ее еще называют динамической. Применяется не с первого страхового случая. Понимать надо так: в первый раз клиент компании получит возмещение убытков в полном объеме, а при повторном страховом случае — только часть. Она также определяется договором страхования.

Этот вид выгоден аккуратным водителям: для них низка вероятность попасть в ДТП несколько раз в течение года.

Временная

Суть этой разновидности в том, что страховая компания оплатит ущерб только в случае ДТП, произошедшего в определенное время, которое устанавливается при подписании страхового договора.

Например, если автомобилем пользуются только в будние дни, это может быть основанием для оформления полиса с временной франшизой. В таком случае компенсация не будет выплачена, если страховой случай наступит в выходные.

Плюсы и минусы

Применение этого положения в договоре подразумевает скидку при покупке страхового полиса. И он будет тем дешевле, чем большую сумму владелец автомобиля готов потратить на возмещение ущерба самостоятельно.

Несомненным плюсом можно считать и то, что при незначительных повреждениях авто не нужно будет тратить время на обращение в ГИБДД, чтобы получить выплаты от страховщика.

Мелкие аварии не портят историю водителя, и при приобретении нового полиса можно получить ощутимую скидку, так как снижаются риски страховщика.

Вместе с тем, есть и некоторые недостатки:

- Для автомобилистов с маленьким стажем вождения стоимость страховки будет высокой.

- Невозможность использования при покупке машины в кредит.

- Есть вероятность, что аккредитованные в страховой компании сервисные центры будут умышленно занижать размер ущерба, чтобы он не подлежал компенсации.

Какой бы вид страховки ни выбрал автолюбитель, следует сначала проконсультироваться со страховым экспертом, получить ответы на все вопросы. После этого можно подписывать страховой договор.

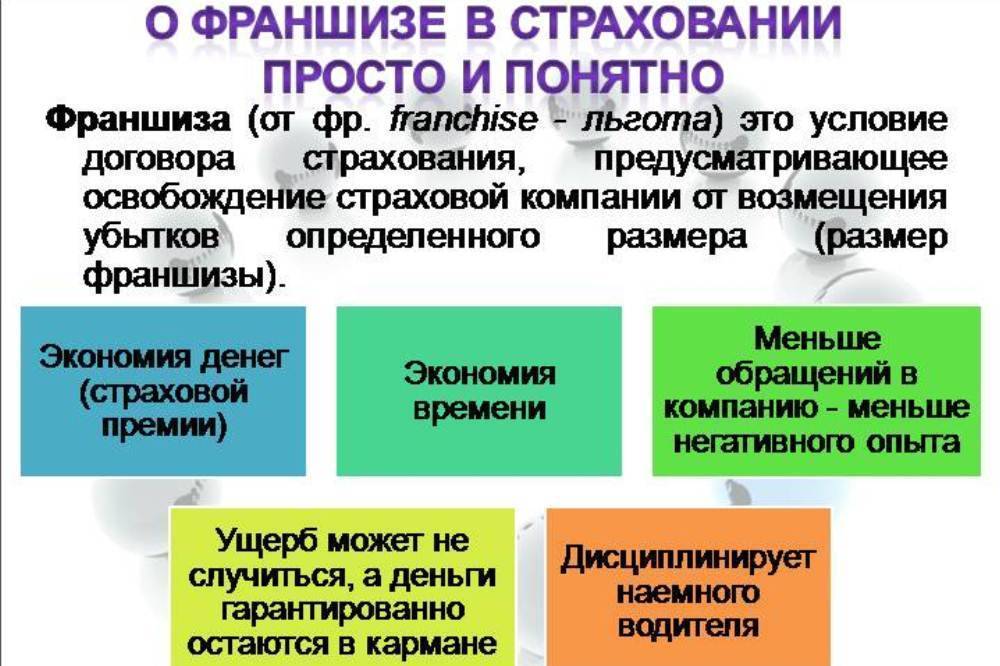

Что такое франшиза?

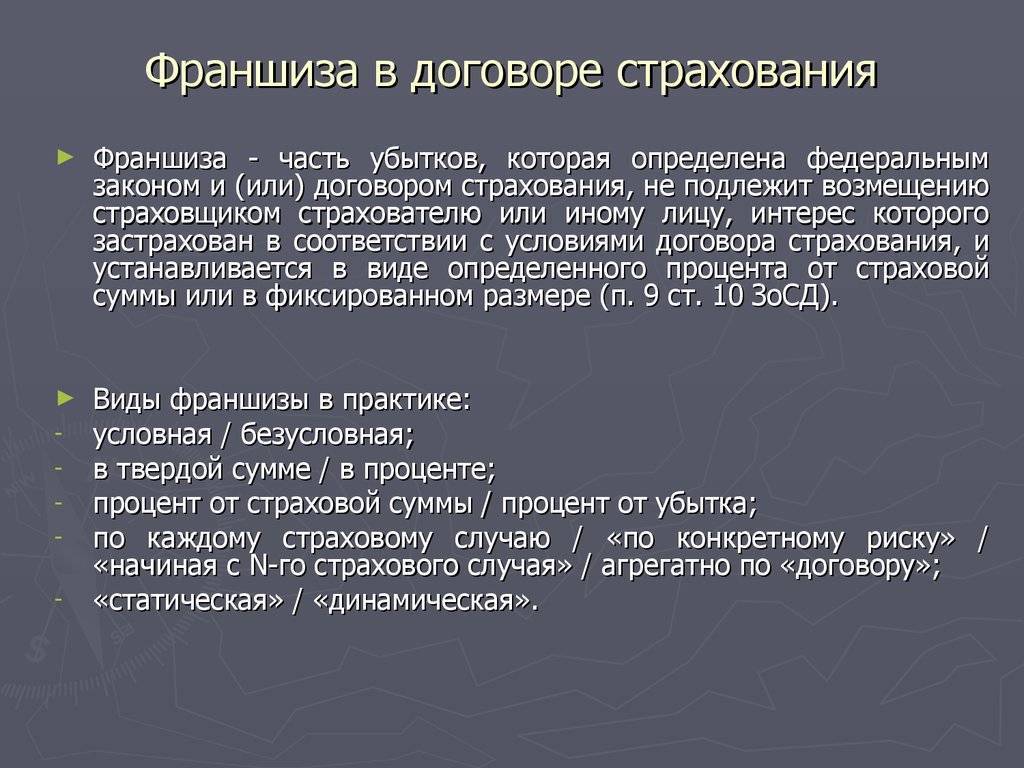

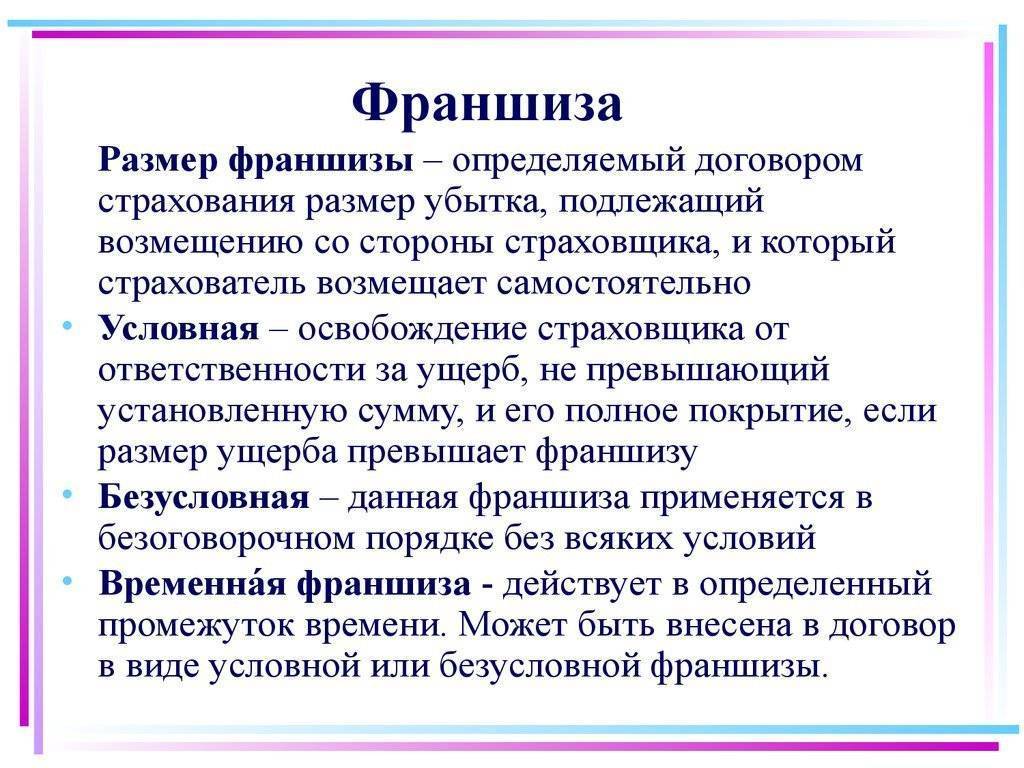

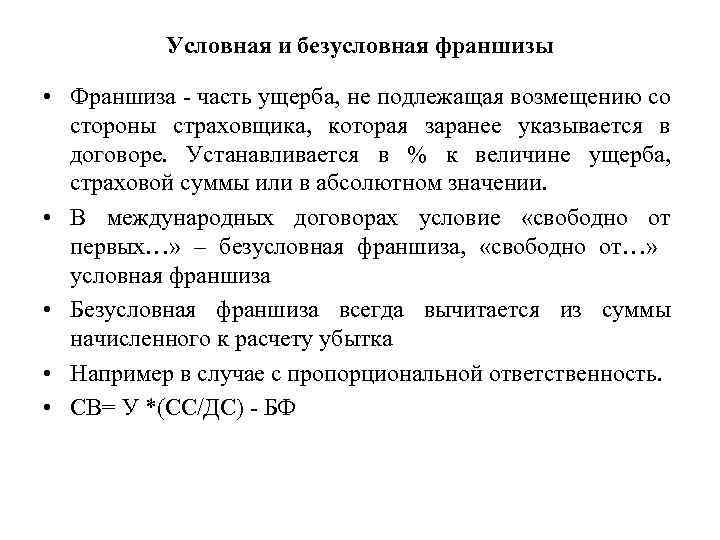

Франшиза представляет собой денежную сумму, которая при наступлении страхового случая не будет выплачена страхователю. Она может быть выражена в абсолютном значении – рублях, долларах, или процентах от страховой суммы по договору. Франшиза, как и ее размер, заранее устанавливается в страховом полисе КАСКО по соглашению клиента и страховой компании.

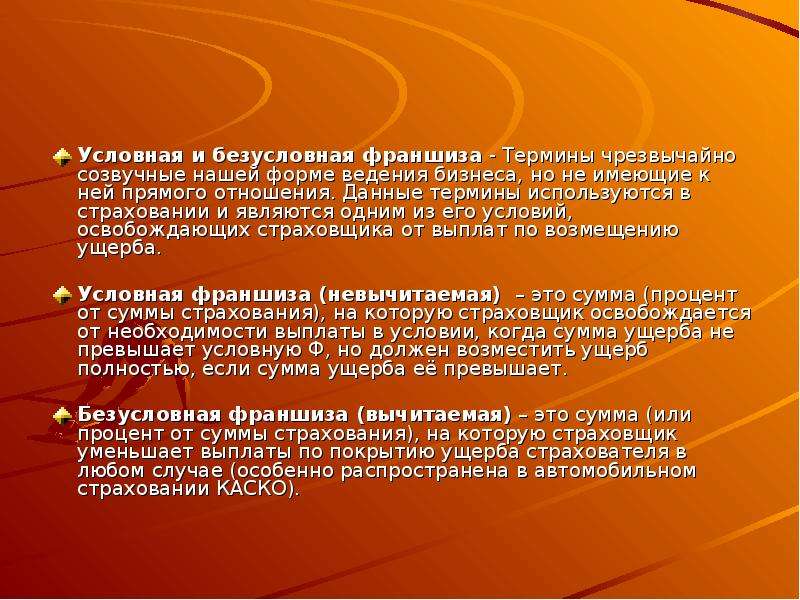

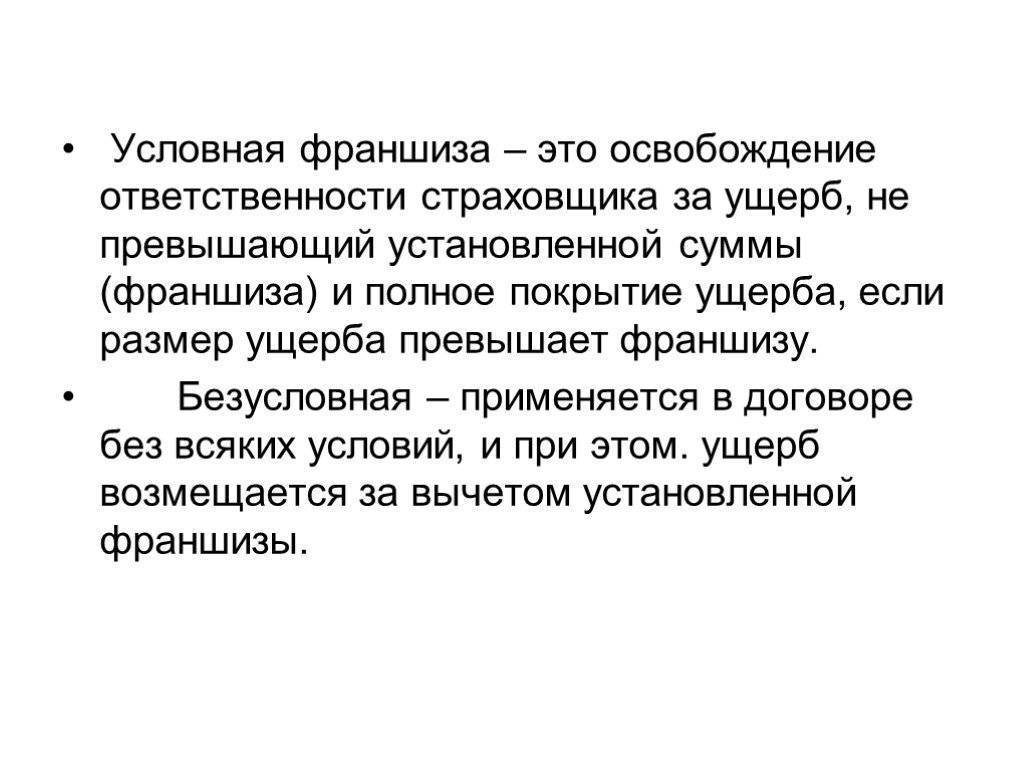

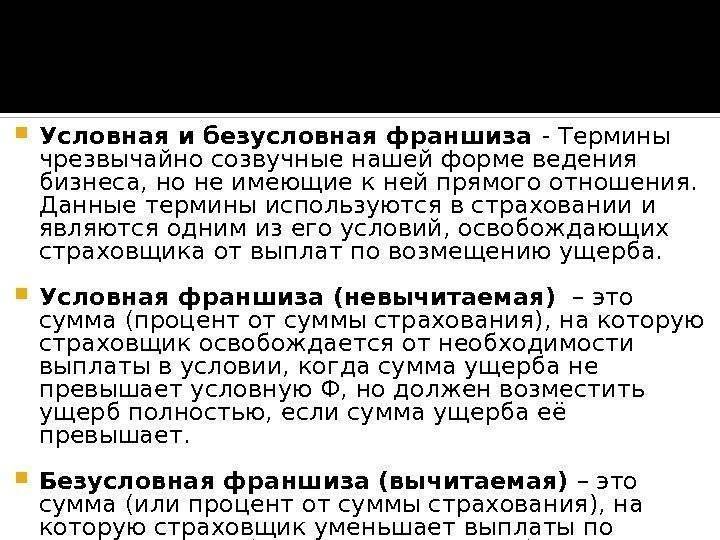

Соглашаясь на включение франшизы в договор, страхователь получает скидку на стоимость полиса КАСКО. Франшиза бывает двух видов: условная (невычитаемая) и безусловная (вычитаемая).

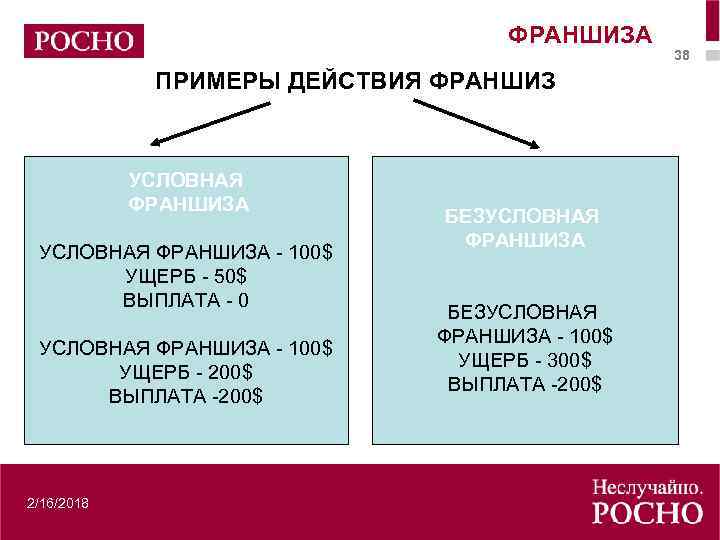

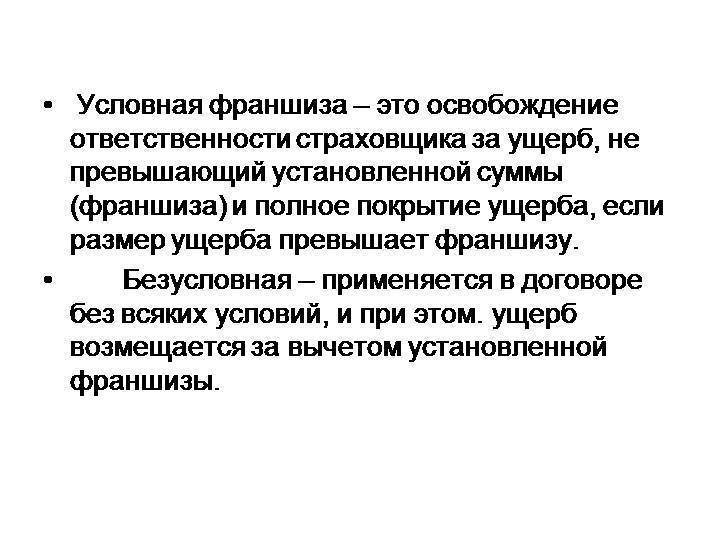

Условная (невычитаемая) франшиза означает, что все выплаты, превышающие ее размер, компенсируются страховщиком полностью, и в этом случае она не «вычитается» из суммы страхового возмещения. Однако, если восстановление автомобиля после незначительного ДТП или противоправных действий третьих лиц потребует небольшой суммы в пределах условной франшизы, страховщик ничего не выплатит выгодоприобретателю. Это означает, что при условной франшизе равной 10 000 рублей, повреждения, на ремонт которых требуется до 10 000 рублей, не будут восстановлены за счет страховой компании. В то же время, если размер ущерба составит 12 000 рублей, т. е. превысит 10 000 рублей, страховщики его компенсируют в полном объеме. По сути, этот вариант практически идеален для страхователя, но в то же самое время не так выгоден страховщикам. Поэтому условная франшиза сегодня редко применяется в договорах автострахования.

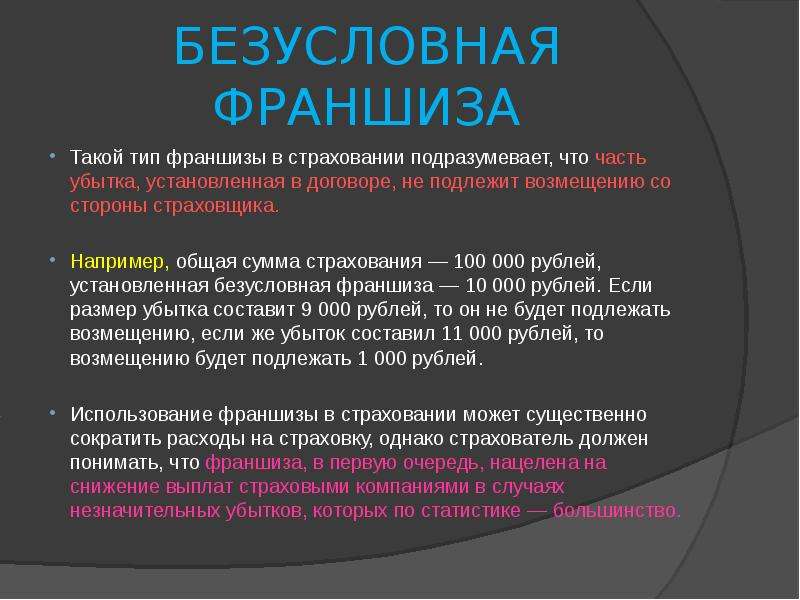

Безусловная (вычитаемая) франшиза всегда вычитается из суммы выплаты. При любом страховом случае выгодоприобретатель получит от страховщика возмещение за минусом безусловной франшизы, установленной в договоре. Иными словами, безусловная франшиза в 10 000 рублей означает, что все страховые выплаты по полису будут каждый раз сделаны за вычетом 10 000 рублей. Она чаще применяется страховыми компаниями, так как является для них более выгодной, чем условная. Вычитаемая франшиза менее привлекательна для недобросовестных страхователей, желающих обмануть страховую компанию.

Прежде чем принять решение о включении франшизы в договор страхования или отказе от нее, необходимо понять, какую практическую роль она будет играть именно для вас.

Прочие виды

Франшиза в страховании может быть разных видов: временная, льготная, динамическая, высокая, регрессная. Каждый вид имеет свои отличительные особенности:

- Высокая франшиза. Когда заключаются крупные договора имущественной направленности, применяется по обоюдному согласию высокая франшиза. Её сумма превосходит 100 тысяч долларов США. Если имущество подверглось какому-то урону, то страховая организация незамедлительно должна выплатить стоимость убытка в полном размере. После окончания выплат страхователю надо вернуть страховой компании франшизу.

- Временная. К временной франшизе относится документ, в котором чётко расписан временной срок наступления страхового случая. Если событие возникло раньше утверждённого периода, тогда страховая организация не оплатит компенсацию.

- Динамическая. Данный вид франшизы отличается тем, что постоянно изменяется размер выплат клиенту. Изменениям подвергается сумма, которая вычитается из размера компенсации.

- Льготная франшиза. Если клиент и страховщик обсуждают отдельные случаи, когда страховая организация не будет применять франшизу, то здесь используется льготная франшиза. Наиболее частный пример, когда в ДТП виновником является не сам покупатель страхового полиса, а собственник другого автомобиля.

- Регрессная. Используя такую франшизу, клиент самостоятельно выбирает ее величину (чаще всего 5 – 40 процентов от суммы). Страхователь принимает решение о выборе процента, сравнивая с оптимальной для него стоимостью страхового полиса. Высокая франшиза обеспечивает более низкую цену полиса. Кроме того, если клиент нанесёт урон другим лицам, то страховая организация целиком возместит ущерб пострадавшей стороне, при этом с клиента вычтет стоимость франшизы.

В каких случаях стоит страховаться с франшизой?

Прежде чем включить в договор безусловную франшизу, необходимо убедиться, что подобное решение не сведет на нет все преимущества вашего страхования по КАСКО. Некоторым водителям не стоит даже задумываться о франшизе, в то время, как для других – она представляет собой заманчивое и выгодное предложение. Если прочитав следующие пункты, вы поймете, что они имеют к вам прямое отношение, франшиза может быть Вам выгодна.

- Наличие свободных денежных средств для самостоятельного осуществления мелкого ремонта. Включив в договор КАСКО небольшую франшизу (0,5-2 процента от стоимости авто), страхователь финансово должен быть готов к тому, чтобы отремонтировать автомобиль собственными силами при незначительных повреждениях. Необходимо отметить, что деньги, сэкономленные при покупке КАСКО на франшизе, в результате полученной скидки, как раз и уйдут на мелкий ремонт. Однако по теории вероятности, страховой случай может не произойти за время действия договора. Тогда экономия на КАСКО очевидна.

- Наличие длительного стажа безаварийного вождения и уверенность в водительском мастерстве. Если стаж вождения страхователя составляет более 15-20 лет, за рулем он чувствует себя как рыба в воде, то франшиза, установленная в договоре страхования КАСКО, не будет лишней, и, скорее всего, поможет сэкономить. Вероятность наступления страхового события существует всегда. Однако в том случае если стиль вождения страхователя безопасный и это доказано многолетним позитивным опытом, франшиза чаще всего помогает сберечь часть бюджета за счет ощутимой скидки на КАСКО, и при этом чувствовать себя защищенным от угонщиков и крупных случайных неприятностей на дороге.

- Стремление застраховать автомобиль лишь по риску «Угон». Полное КАСКО включает в себя два риска: «Ущерб» и «Угон». Если в планах страхователя изначально была покупка полиса только от угона, т. к. он уверен в своем водительском мастерстве и при этом не придает значения мелким повреждениям кузовных элементов, то удачным альтернативным решением станет оформление полного КАСКО с большой франшизой (7 и более процентов от стоимости авто) по риску «Ущерб». Застраховать автомобиль только от угона можно не во всех компаниях, поэтому страхование с большой франшизой – это выход, если Вы не хотите менять своего страховщика, но при этом он не страхует автомобили только от угона. Дополнительно к защите от угона полис с большой франшизой поможет Вам получить компенсацию в случае таталя (полной гибели автомобиля) или крупных повреждений в результате ДТП.

Плюсы и минусы страхования с франшизой

Страхование с франшизой имеет свои преимущества и недостатки.

К плюсам относятся:

- Экономия времени. В случае незначительного ущерба страхователь может не обращаться к страховщику. При наступлении страхового случая обычно требуется предоставить справку от ГАИ о ДТП или от РУВД о возбуждении уголовного дела, выделить время для проведения осмотра ТС сотрудником страховой компании, заполнить несколько заявлений. Занятые люди отказываются от этой бумажной волокиты в пользу работы.

- Скидка при оформлении страховки. При включении франшизы в договор страхования существенно снижается его стоимость. В случае наступления страхового случая страховая компания выплатит сумму ущерба, превышающую оговоренную сумму. В зависимости от вида — выплачивается полностью ущерб или за вычетом франшизы.

- Предоставление скидки при продлении договора страхования. В случае безаварийного вождения клиенту может быть предоставлена дополнительная скидка на оформление полиса КАСКО.

- Экономия денег. Во-первых, получение скидки при оформлении страхового полиса, во-вторых — при безаварийном вождении не требуются дополнительные вложения в ремонт.

Основным минусом оформления франшизы является невыгодность для водителей, часто попадающих в ДТП. Таким гражданам придется постоянно тратиться как на мелкий ремонт, так и на крупный, так как по большей части франшиза идет безусловной.

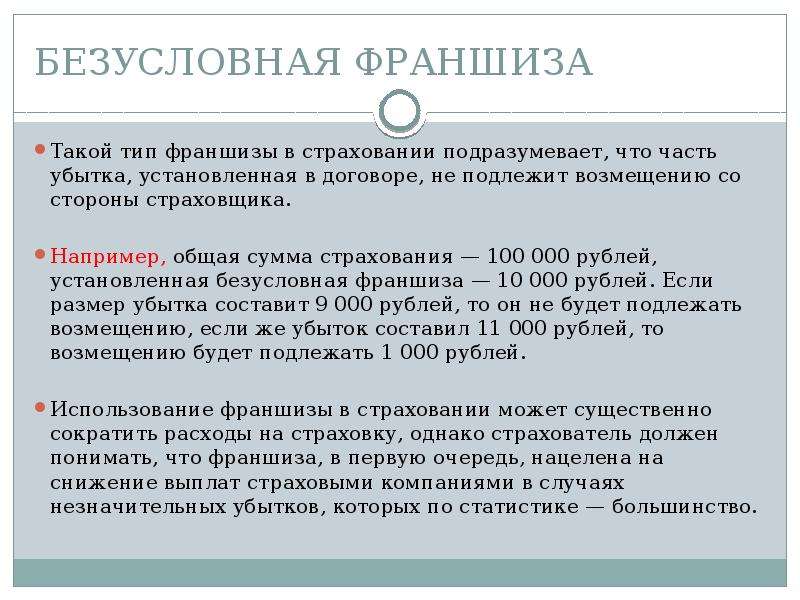

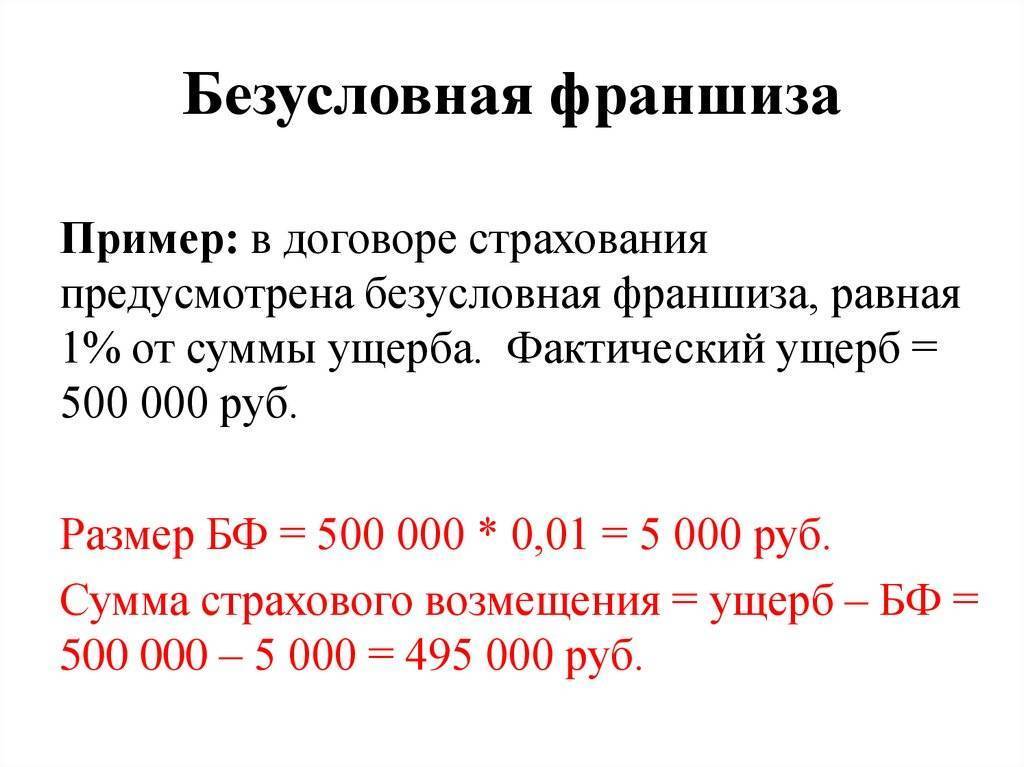

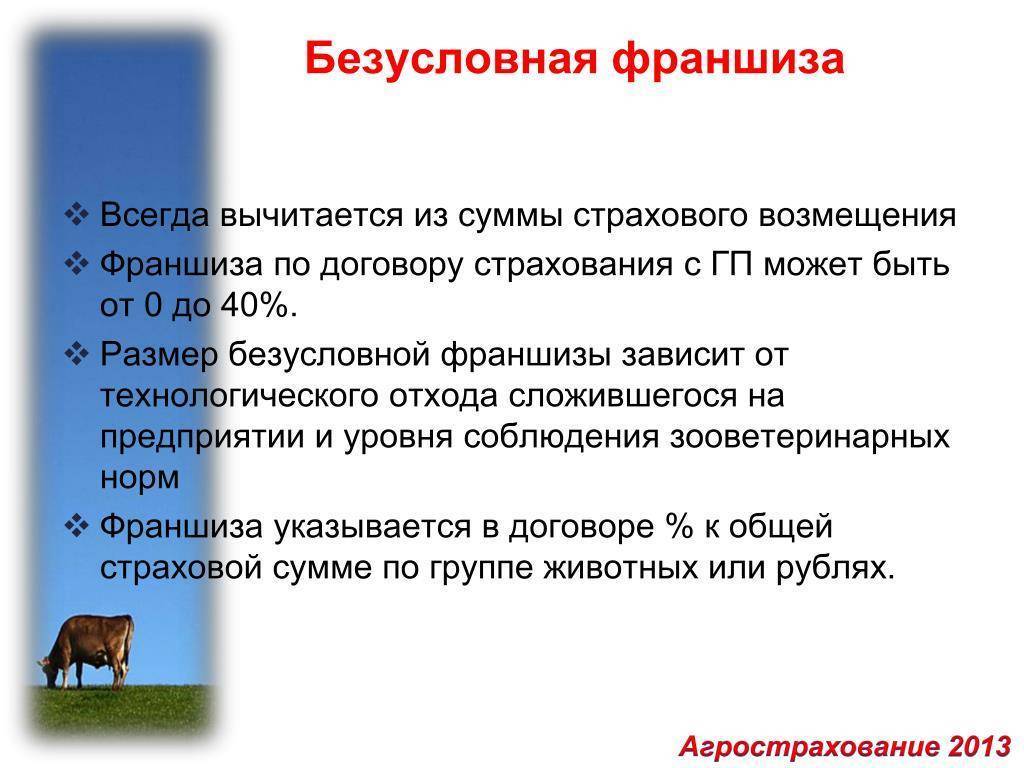

Безусловная франшиза по КАСКО

Безусловная франшиза по КАСКО — это один из наиболее часто встречающихся типов франшизы. Использование ее в автостраховании — это возможность приобретения полиса со скидкой. Если автовладелец выберет полис КАСКО с безусловной франшизой, то он будет нести ответственность при наступлении страхового случая, а также самостоятельным образом покрыть расходы в пределах конкретной суммы. Ущерб безусловной франшизы по риску будет оценен в сумму, которая покрывает размер страхования. Таким способом страховая организация может компенсировать разницу.

Безусловная франшиза по риску ущерб

Те, кто страхуют автомобиль безусловной франшизой, могут сэкономить довольно приличную сумму. Речь идет о сумме в размере до 70% от общей стоимости страхового полиса. В то же время нужно понимать, что за один страховой период могут произойти несколько страховых ситуаций. В таком случае финансовые расходы на выплаты по страховке могут значительно превысить ту сумму, которая была сэкономлена во время приобретения полиса. В автостраховании КАСКО используется и условная франшиза. Это значит, что страховщик компенсирует полностью ущерб в том случае, если его размер превысит условную франшизу. Если ее суммы хватит на восстановление ТС, то расходы возлагаются полностью на страхователя.

В страховании КАСКО франшиза будет выгодна в следующих ситуациях:

- У водителя имеется опыт безаварийной езды на протяжении долгого времени;

- Цель автовладельца состоит в том, чтобы максимально снизить стоимость полиса.

- Автовладельцу выгодней самому покрывать незначительный ущерб, чем проходить длительную процедуру оформления страховой ситуации для того чтобы получить незначительную компенсацию.

Виды франшиз в страховании

В зависимости от условий выделяют несколько видов франшиз.

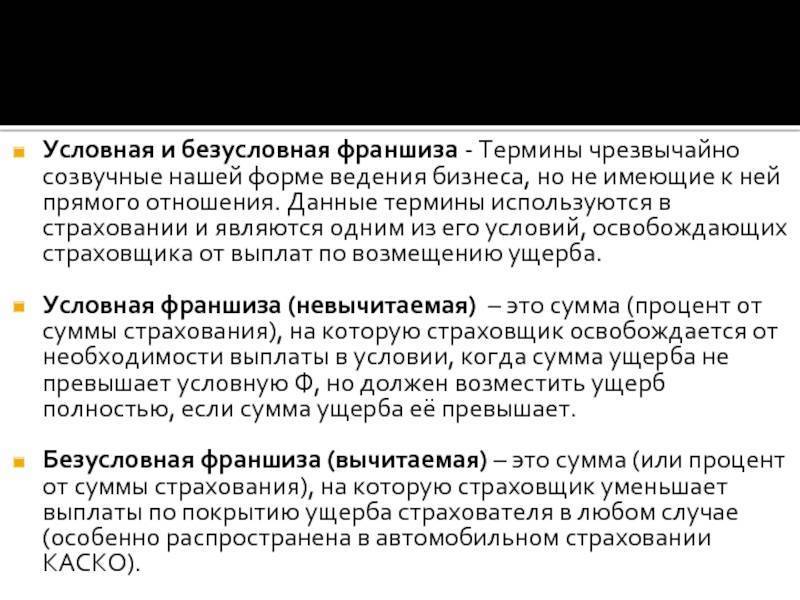

Безусловная франшиза в страховании — что это?

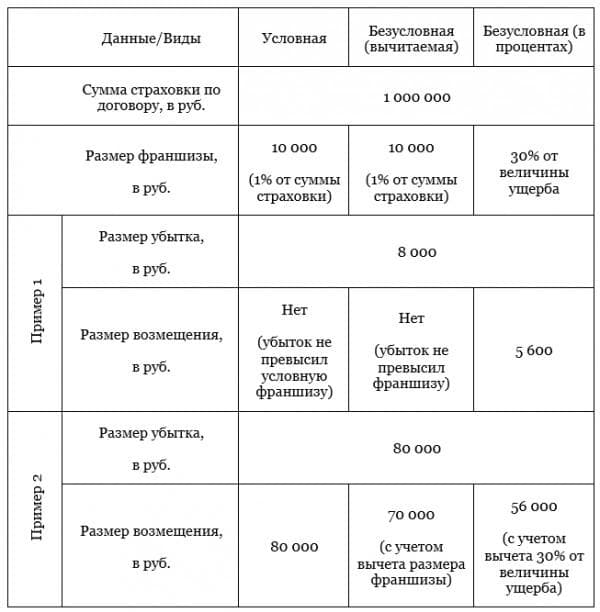

Самым популярным видом является безусловная франшиза. Она представляет собой возмещение части убытков страховой компанией за вычетом стоимости БФ (безусловной франшизы).

Например:

- Стоимость БФ – 20 тыс. рублей. Ущерб причинен на 17 тыс. рублей. В таком случае убытки возмещаются страхователем.

- Безусловная франшиза – 20 тыс. рублей. Убытки – 40 тыс. рублей. Страховщик возместит ущерб в сумме, равной 20 тыс. рублей = 40 000 – 20 000. Остальная часть возмещается страхователем.

Другой пример — оформление франшизы в процентах от убытка. Франшиза установлена в размере 20% от причиненного ущерба. Таким образом, в случае причинения убытков в размере 10 тыс. рублей страховщик выплачивает 8 тыс. рублей = 10 000 – 20%.

Условная

Условная франшиза – это возмещение убытков страховой компанией, превышающих определенный размер, установленный договором.

Например, размер франшизы равен 15 тыс. рублей:

- В случае причинения вреда ТС на сумму менее 15 тыс. рублей страховое возмещение не выплачивается.

- Если ущерб превышает размер франшизы, то страховка выплачивается в размере причиненного вреда.

Следует отметить, что в страховании ТС условная франшиза применяется редко. Обусловлено это мошенническими действиями по увеличению суммы ущерба.

Временная

Временный вид франшизы характеризуется применением единицы измерения — времени. Страховка выплачивается, если обстоятельства, способные вызвать страховой случай, длятся более установленного времени.

Если в договоре не оговорен вид, то он по умолчанию является условным. Например, если сказано, что автомобиль будет использоваться в период времени с 8 до 18 часов, то при наступлении страхового случая в 21 час страховка не будет выплачиваться.

Динамическая

Динамическая – это вид БФ, характеризующийся возмещением убытков не с первого страхового случая. Если в течение установленного договором периода времени ТС попало в ДТП один раз, то возмещение осуществляется в полном объеме. В последующие разы часть расходов перекладывается на страхователя.

Например, ДФ равна 10 тыс. рублей. Ущерб составил 20 тыс. рублей в первый год. Выплата составит 10 тыс. рублей = 20 000 — 10 000. В случае повторного ДТП с ущербом, превышающим 10 тыс. рублей, выплаты страховой уменьшатся на определенный процент. К примеру, (20 000 – 10 000) * 10% (понижающий коэффициент) = 1 тыс. рублей (настолько понизится размер страховой выплаты за неаккуратное вождение автомобиля). Такой вид франшизы стимулирует водителей к аккуратной езде.

Высокая

Высокая – это вид франшизы, применяемый при страховании объектов с высокой стоимостью. Размер самой франшизы составляет 100 тыс. долларов и более. В случае наступления страхового случая ущерб возмещается сразу и в полном объеме. После восстановления имущества страхователь возмещает страховщику сумму франшизы.

Льготная

Понятие «льготность» подразумевает включение в договор условий, исключающих выплату страхового возмещения. Например, отказ в выплате в случае виновности не страхователя, а другого водителя.

Регрессная

Регрессная – выплата страхователю суммы ущерба с последующим возвратом суммы франшизы. Например, в случае ДТП был причинен ущерб чужому автомобилю в размере 15 тыс. рублей. Регрессная франшиза равна 10 тыс. рублей. В таком случае страховая компания выплачивает ущерб, равный 15 тыс. рублей, но в пределах суммы страховки. После произведенной операции она предъявляет регрессное требование к страхователю в размере 10 тыс. рублей.

Преимущества:

- снижение стоимости полиса ОСАГО;

- возмещение вреда в полном объеме;

- осуществление платежа не страхователем, а страховщиком;

- стимул к безаварийному вождению, так как часть оплаты убытков возлагается на страхователя.

Недостатки:

- возмещение части убытков в размере франшизы;

- затраты на ведение дел в суде в случае обращения страховщика с регрессными требованиями;

- нагрузка на судебную систему в результате несвоевременной выплаты.

Преимущества страхования по КАСКО с франшизой

Уловная франшиза встречается крайне редко – отечественные страховые компании не спешат включать в договора слишком выгодное предложение для своих клиентов. В большинстве случаев тип франшизы даже не указывается в договоре КАСКО, изначально предполагается как безусловный.

Временное КАСКО с франшизой

О выгодах франшизы при оформлении на автомобиль полиса КАСКО можно судить только в каждом конкретном случае. Основные преимущества страхования КАСКО с франшизой:

- Экономия времени. Владелец знает, что мелкие аварии и другие немасштабные страховые случаи не будут оплачены, ему не нужно тратить время на посещение офиса компании, представлять справку из ГАИ, отвозить автомобиль на осмотр.

- Экономия денег. Включение безусловной франшизы в общий договор автострахования обеспечивает сниженную стоимость полиса. Владелец может не беспокоиться о суммах выплат, так как значительный ущерб будет оплачен полностью за вычетом размера франшизы.

Пример расчета франшизы

Пример расчета франшизы

Просто о сложном

Итак, согласно законодательству, франшиза в имущественном страховании – часть убытков, которая не подлежит возмещению страховой компанией. Эта часть прописывается в договоре страхования и устанавливается либо в виде определённого процента от страховой суммы, либо в фиксированном размере.

Условная

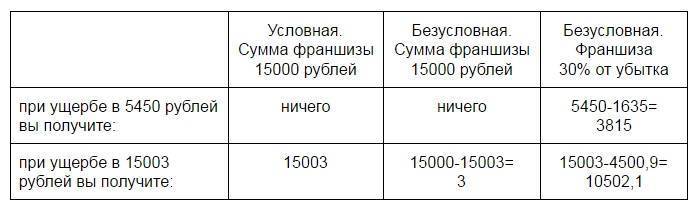

Как уже упоминалось, понятие «условная франшиза» определено в законе в явном виде. Согласно этому определению, в случае условной франшизы страховая компания освобождается от выплат, если размер убытка не превышает определённого значения. Это значение и называется размером франшизы. В случае же превышения происходит полное возмещение.

Пример. Размер условной франшизы в договоре страхования квартиры равен 10 тыс. руб. Если нанесённый ущерб (при пожаре, например) составил 11 тыс. руб., то он весь будет возмещён страховой компанией. Если 9 тыс. руб., то платить за ремонт придётся клиенту.

На практике, условная франшиза в имущественном страховании применяется в России в текущее время крайне редко.

Дело в том, что обладатели подобных полисов в прошлом пытались всеми силами увеличить размер ущерба, чтобы получить полное возмещение.

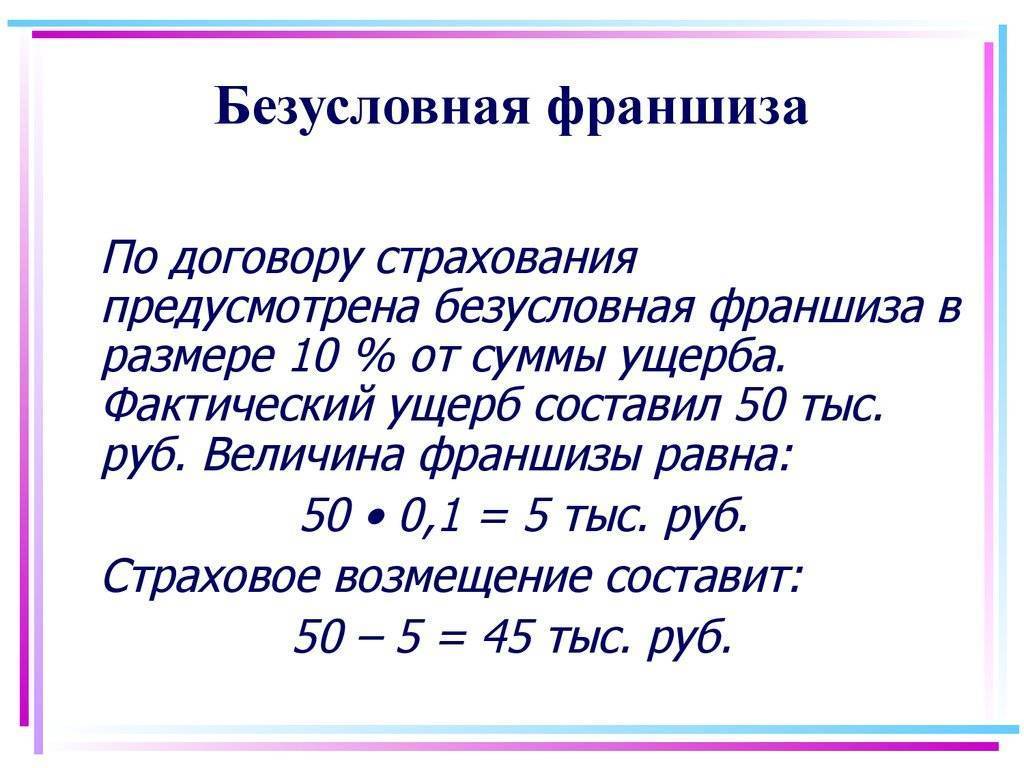

Безусловная

Опять же определение присутствует в законе. Размер страховых выплат в случае договора с безусловной франшизой равен разнице между суммой ущерба и размером франшизы. Размер безусловной франшизы может быть установлен как в абсолютном, так и в процентном значениях.

Пример 1. В договоре установлена безусловная франшиза в размере 15%. В результате затопления квартире нанесён ущерб в 10 000 руб. Страховая компания выплатит 8 500 руб. Остальную сумму придётся доплатить самостоятельно.

Пример 2. Размер безусловной франшизы составляет 10 000 руб. Убыток – 15 000 руб. В этом случае клиент получит от страховщика только 5 000 руб. Если бы ущерб оказался ниже 10 000 руб., то вообще ничего не получил бы.

Если и тут обратиться к практике, то процентная безусловная франшиза в имущественном страховании практически не применяется. Зато, весьма популярна в добровольном медицинском страховании. Причина в том, что одна из целей франшизы – уменьшение числа обращений в страховую за выплатами. В медицинском же страховании свои приоритеты.

Разобравшись с вариантами франшиз, явно прописанными в законе, перейдём к тем, которые закон трактует как «иные виды франшиз». Итак, что же предлагают страховые компании клиентам.

Временная

Страховая компания не несёт ответственности за страховые случаи, наступившие в течение определённого времени после подписания договора. Тут все понятно без примеров. В основном, используется компаниями, желающими защитить себя от недобросовестных клиентов.

Динамическая

При такой франшизе размер выплат изменяется в зависимости от числа наступивших страховых случаев.

Пример. При наступлении страхового случая в первый раз компания оплачивает ущерб в полном объёме. При повторении – только 90% от суммы. Если такое произойдёт в третий раз, то всего 80%.

Этот вид франшизы очень популярен в сфере КАСКО: стимулирует водителей быть осторожными. Может применяться и в страховании недвижимости.

Высокая

Подобная франшиза применяется при заключениях имущественных договоров страхования на очень крупные суммы. Как правило, размер этой франшизы составляет сотни тысяч долларов. Если что-то произошло с застрахованным имуществом (вилла, яхта и т.д.), то страховая компания тут же выплачивает сумму возмещения. Затем, после восстановления имущества (обычно эта сумма на ремонт и требуется), страхователь возвращает компании средства в размере франшизы.

Регрессная

Применяется при страховании гражданской ответственности. Сначала компания полностью оплачивает ущерб, нанесённый страхователем третьему лицу. Затем, клиент возвращает страховщику оговорённый в договоре процент.

Пример. Был залит сосед снизу, и сумма ущерба составила 50 000 руб. Размер регрессной франшизы в договоре – 20%. Страховая компания выплатит третьему лицу (соседу) 50 000 руб., а клиент возместит компании 10 000 руб.

Как правило, размер такой франшизы выбирается клиентом. Чем выше процент, тем дешевле полис.

В имущественном страховании существуют и другие виды франшиз, но применяются они крайне редко. Поэтому, детально разбирать их не будем.

Другие разновидности франшизы

Другие типы соглашений используют для определенных видов имущества: динамическая, льготная, регрессная, временная и высокая.

Льготная франшиза: в страховом соглашении обозначают случаи, в которых убыток будет полностью возмещен клиенту. Предположим, на автотранспортное средство с высоты упал какой-либо предмет. В этом случае страховщик компенсирует ему все финансовые затраты по ремонту автомобиля.

Часто встречается, когда виновником ДТП выступает не страхователь, а вторая сторона. Страховые компании в этом случае не несут никаких финансовых затрат.

Динамическая франшиза: часть не возмещенного ущерба переводят в проценты, и он растет по количеству обращений клиента в страховую организацию. Давайте рассмотрим ниже пример, застраховано автотранспортное средство, размер франшизы:

- При первом заявлении клиента — 0%.

- Втором — 15%.

- Третьем — 25% и так далее.

Страховые компании часто предлагают подобные условия во время подписания договора КАСКО, поскольку опытные водители редко теряют деньги на ремонт транспортного средства, либо вкладывают свои в небольшом объеме. К тому же, даже на дорогах России попасть трижды на год в ДТП редкость. Если менеджер, работающий в страховой компании предлагает этот вид франшизы клиенту стоит подыскать другую организацию.

Временная франшиза: в страховом договоре указан срок, в течении которого компенсация выплачиваться не будет. Предположим, на застрахованное автомобильное средство договором предусмотрен запрет каких-либо выплат на протяжении трех месяцев. Если водитель совершит ДТП за этот период ему придется самостоятельно искать средства на ремонт автомобиля.

Регрессная франшиза — страховая компания самостоятельно определяет объем франшизы (от 5% до 40% от суммы предусмотренной договором). Учитывая объем менеджер страховой компании рассчитывает стоимость страховки. То сеть, чем выше франшиза, тем меньше цена. Если по вине страхователя причинен убыток третей стороне, то страховщик в полной мере возместит все финансовые затраты и спишет их с клиента в полном объеме.

Вначале может показаться, что франшиза выгодна лишь страховщику, поскольку договор освобождает его от некоторой части выплат. Однако, чтобы возместить незначительные убытки он может потратить сумму в несколько раз превышающую ущерб.

Волокита по оформлению убытков становится заботой страхователя. В некоторых случаях ему намного проще самостоятельно возместить затраты третей стороне и получить дополнительно скидку от страхователя при подписании соглашения. Исходя из этого можно сделать вывод: размер франшизы приравнивается к сумме, которую клиент готов самостоятельно потратить на погашение убытков.

Высокая франшиза часто применяется при подписании страхового договора для дорогостоящего имущества. Исходя из пунктов соглашения, во время наступления страхового случая, организация возмещает клиенту убытки в полном объеме, а тот обязуется выплатить ей размер франшизы после полного восстановления испорченного имущества.

Подобные договора страховые организации страховые организации подписывают с клиентами, которые имеют прибыль с собственности. Откуда страхователь возьмет средства, если он потеряет заработок из-за порчи имущества?