Типичные ошибки сотрудников страховой компании при взыскании суброгации, которые Вам надо знать.

Обладая серьезным опытом как по взысканию суброгации для страховых компаний, так и по защите должников от суброгационных требований, мы прекрасно разбираемся в данном вопросе и хотим рассказать Вам, какие типичные ошибки встречаются на практике, которые позволяют должнику либо полностью избежать уплаты долга, либо существенно снизить его размер.

Обладая серьезным опытом как по взысканию суброгации для страховых компаний, так и по защите должников от суброгационных требований, мы прекрасно разбираемся в данном вопросе и хотим рассказать Вам, какие типичные ошибки встречаются на практике, которые позволяют должнику либо полностью избежать уплаты долга, либо существенно снизить его размер.

Как правило, страховые компании весьма халатно подходят к взысканию суброгации с физических лиц (граждан) по причине того, что предпочитают, в первую очередь, взыскивать суброгацию со страховых компаний в части застрахованной ответственности виновников ущерба.

Проверьте, не истек ли срок исковой давности, который составляет три года с момента наступления события, которое привело к возникновению ущерба, так как его истечение позволит Вам полностью избежать уплаты суброгационного долга.

Удивительно, но на практике срок исковой давности для защиты своего права на взыскание суброгационного долга страховые компании пропускают довольно часто, и имеют свойство подавать в суд на должника в последние пару дней истечения данного срока.

Посмотрите на дату в календаре, и если срок исковой давности истек (), то есть с момента события, повлекшего за собой ущерб, который в порядке суброгации требуют возместить Вас, прошло более трех лет и иск в суд в этот срок не подан, можете считать, что у Вас отличные шансы избежать уплаты долга страховой компание.

Срок исковой давности, по общему правилу, может приостанавливаться () или прерываться (), и это надо иметь в виду, а также, знать конкретику Вашей ситуации, чтобы точно установить, истек или нет в Вашем случае срок исковой давности.

Определите, было ли событие с Вашим участием и ущерб от него, являетесь ли Вы виновником ущерба, была ли осуществлена страховая выплата, и если да, то в чью пользу и в каком размере, это важные вопросы, ответы на которые позволяют владеть ситуацией и принять верное решение по ней.

Выше мы уже упомянули о том, что страховые компании имеют свойство требовать с людей деньги за ущерб в результате события, участником которого данный человек не является, по причине банальной ошибки сотрудника страховой компании.

Точно также, сотрудники страховых компаний имеют свойство требовать суброгацию с человека, который не виновен в возникновении ущерба, либо виновен в значительно меньшем объеме, нежели заявленный к нему размер денежных требований.

Важный момент, страховая компания может требовать с Вас в порядке суброгации только размер причиненного Вами ущерба, а не размер выплаченного страховой компанией страхового возмещения, причем только в том случае, если страховое возмещение было выплачено надлежащему получателю.

Наличие ошибок в оформлении юридических документов также, в ряде случаев, позволяет должнику избежать уплаты суброгационного долга, так как нейтрализует доказательственную базу, на основании которой страховая компания выставляет суброгационное требование.

По таким категориям дел определить ошибку в оформлении документов, обосновывающих предъявленное суброгационное требование, которая позволит отбиться от страховой компании полностью или в части, может только грамотный и опытный в страховых делах юрист-практик.

Поскольку суброгационное требование основано на юридических фактах, то неправильно оформленные определенные документы позволяют поставить под сомнение наличие ключевого факта, без которого требование в порядке суброгации будет отклонено судом как не доказанное по праву либо по размеру.

Если Вы получили требование об уплате суброгационного долга от страховой компании и хотите узнать, есть ли в документах по Вашей ситуации такая ошибка, задать и получить ответы на вопросы по Вашей ситуации, мы предлагаем Вам воспользоваться нашего юриста.

Что делать, если случилось неизбежное

С 2011 года абсолютно все страховые компании повсеместно пользуются своим правом на суброгацию. Поэтому любой участник дорожного движения (и водитель, и пешеход), ставший виновником ДТП, может столкнуться с необходимостью платить по счетам страховой компании. Поэтому, нужно быть не только морально готовым к подобному развитию событий, но и примерно ориентироваться в теме. Это непременно поможет отстоять свои права и свести материальные потери к минимуму

Итак, важно понимать следующие моменты:

Срок исковой давности

Прежде всего, следует знать, что срок исковой давности по суброгации составляет три года с момента ДТП. Но при этом ни в коем случае нельзя надеяться на то, что если страховщик обратился в суд позже обозначенного срока (редко, но случается), то ему автоматически откажут в иске. Претензию страховой компании игнорировать нельзя. Как правило, при молчании или отсутствии ответчика суд склонен удовлетворять требования страховой компании, хотя прекрасно понимает, что та нарушила сроки.

Для того чтобы страховщик получил 100-процентный отказ, необходимо заявить в суде об истечении срока исковой давности суброгации, причем сделать это до вынесения постановления.

Досудебное разбирательство

При суброгации в КАСКО, как правило, применяется досудебный порядок разбирательства. То есть, страховщик не вызывает виновника непосредственно в суд, а для начала отправляет ему досудебную претензию, в которой предлагает возместить ущерб добровольно. Причем делается это обычно спустя 2 – 2,5 года после происшествия, когда виновник окончательно расслабился и позабыл не только все обстоятельства, но и сам факт ДТП. Тем не менее, ему предстоит решить, насколько требуемая сумма реальна и обоснована. Стоит ли бороться за свои права или целесообразнее попытаться, например, попросту договориться о рассрочке платежа. В этом вопросе страховщики обычно охотно идут навстречу. Еще надо заметить, что иногда для демонстрации серьезности своих намерений бывает достаточно обратиться к юристу, который не только сумеет договориться с компанией о рассрочке, но и убедит ее «скостить» определенную сумму.

Адекватным страховщикам лишние судебные разборки со строптивыми ответчиками ни к чему, так как гораздо проще переключить свое внимание на более «перспективных» клиентов

Претензия должна быть правильно оформлена

Нередко страховая компания, выдвигая претензию, ограничивается скромным листочком, в котором напоминает об аварии, невнятно перечисляет соответствующие статьи закона, а в заключении неожиданно резюмирует, что «задолженность перед компанией составляет энную сумму». Такое требование считается необоснованным, потому что страховщик обязан предоставить полный пакет документов, как то:

- Документы, которые подтверждают размер ущерба: акт осмотра ТС независимыми экспертами с полным описанием повреждений и фотографиями в оригинале, расчет стоимости ремонта или квитанции об его оплате.

- Документы, подтверждающие виновность в аварии: справку о ДТП, постановление об административном правонарушении или постановление суда.

- Документы, подтверждающие право на суброгацию: копия ПТС транспортного средства, копия полиса и квитанция об оплате, копия заявления страхователя о наступлении страхового случая.

Другие моменты

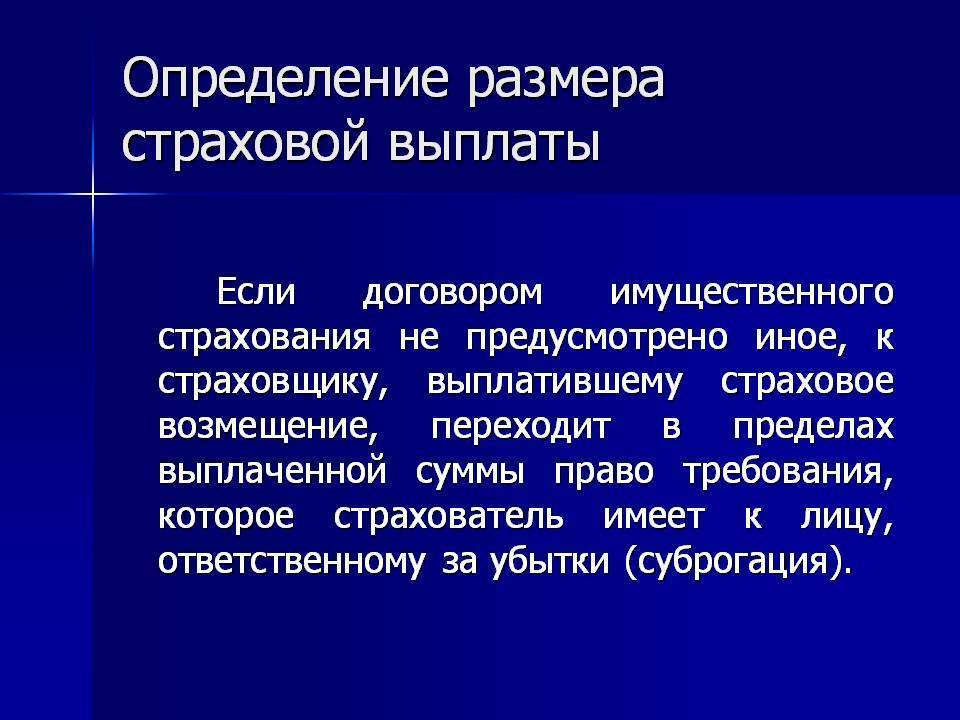

- Страховщик получает право на суброгацию только после выплаты компенсации потерпевшему.

- Соответственно, размер денежной претензии к виновнику должен находиться в пределах оплаченной ранее суммы ущерба.

- Еще один важный момент: водитель, ставший виновником ДТП при исполнении служебных обязанностей, не должен платить по суброгации, эта ответственность лежит на его работодателе.

Суброгация по КАСКО с виновника ДТП

Для процедуры суброгации дорожное происшествие подразумевает наличие двух сторон, одна из которых стала виновницей инцидента, а вторая оказалась потерпевшей. При наличии полиса КАСКО пострадавший водитель может чувствовать себя защищенным, а вот виновнику аварии предстоит поволноваться. Именно в его адрес может выставить претензии страховая компания, покрывшая убытки владельцу КАСКО.

Неосторожный автомобилист может столкнуться с ситуацией, когда ему предстоит выплатить из собственного кармана деньги за тот ущерб, который получил по его вине другой участник движения. А причиной переживания для виновника столкновения становится право страховой компании на суброгацию. Многие автовладельцы слышали об этом страховом инструменте, но мало кто действительно знает, что подразумевает этот термин.

Что это такое

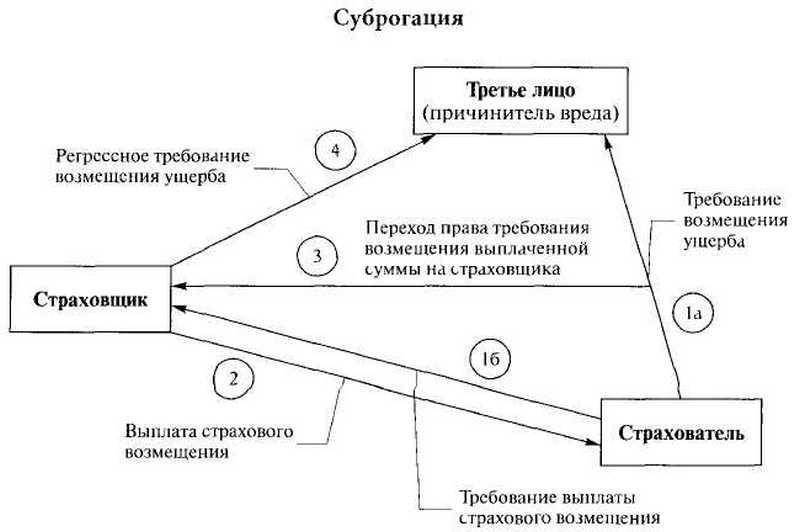

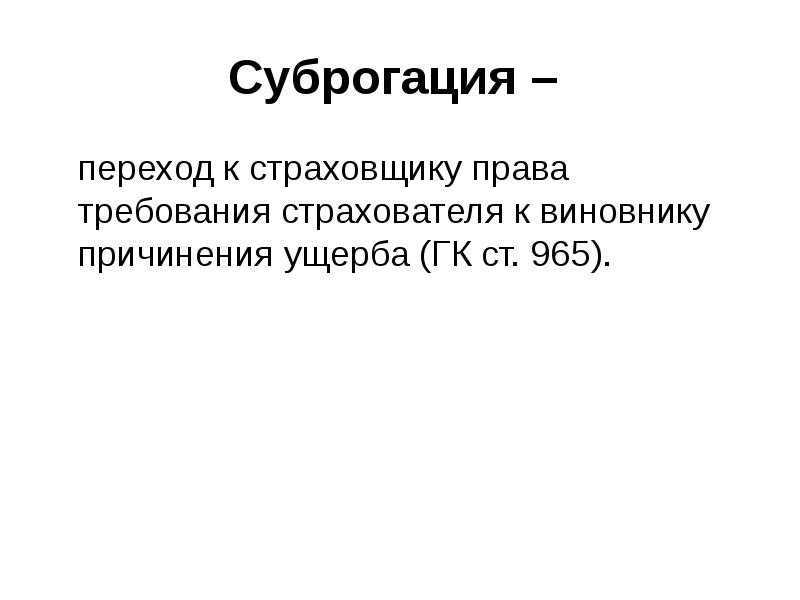

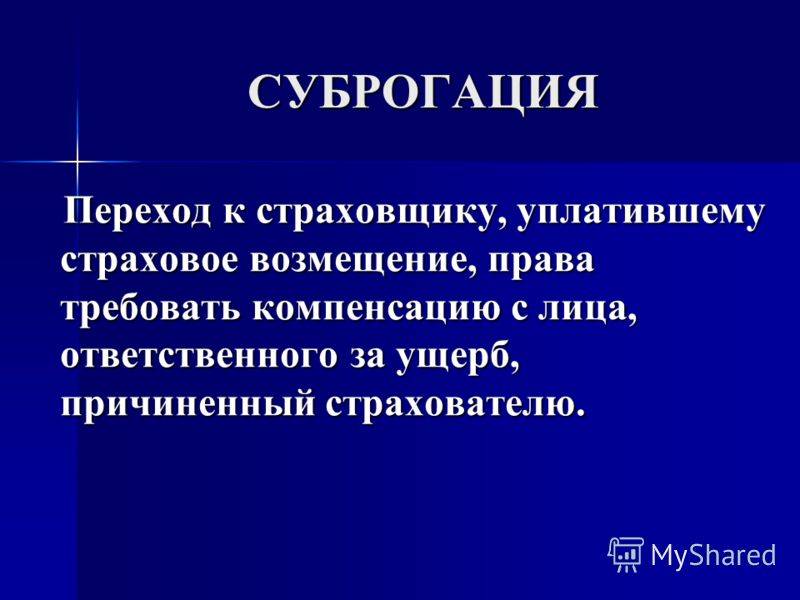

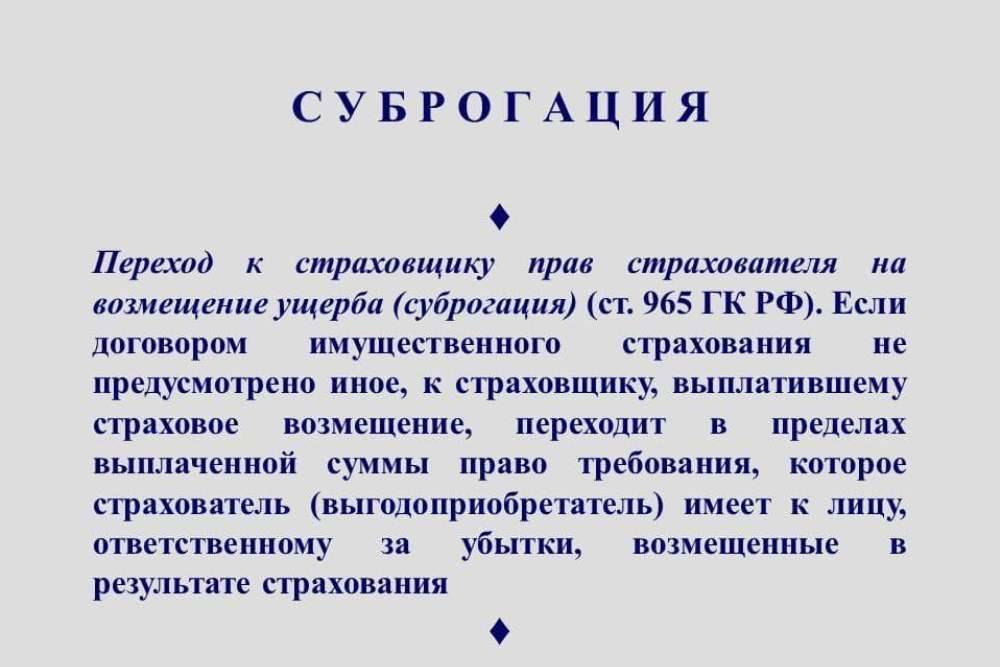

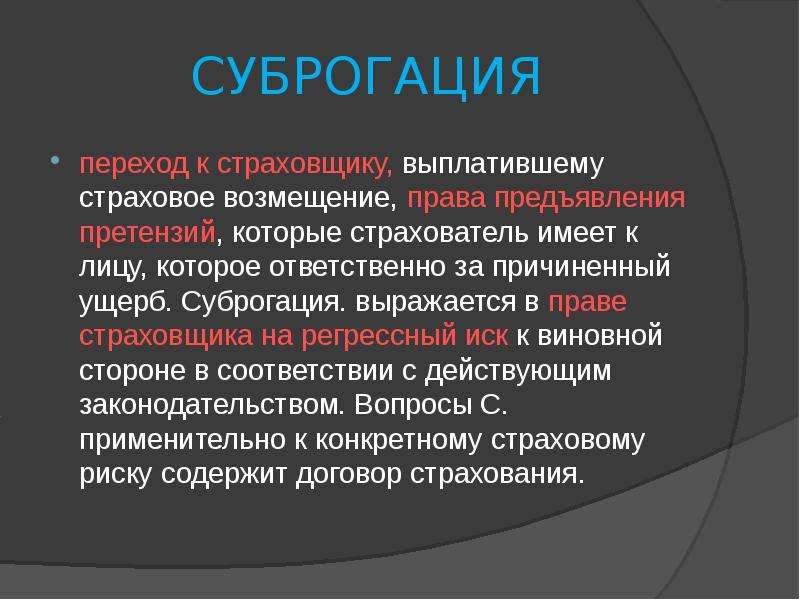

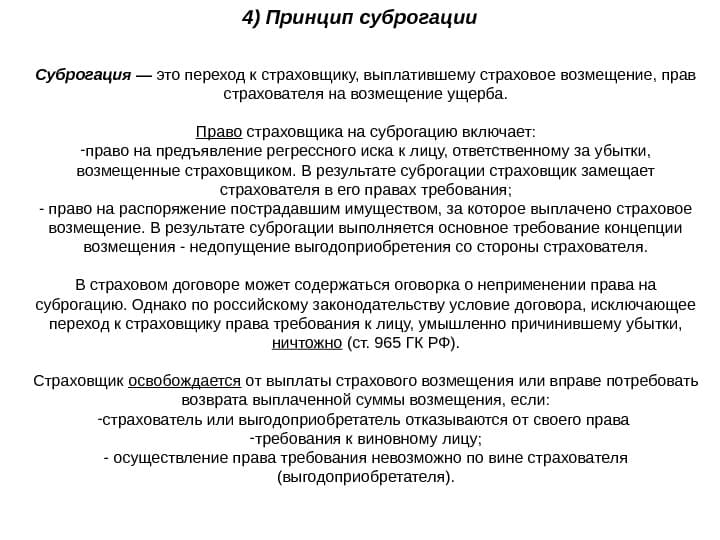

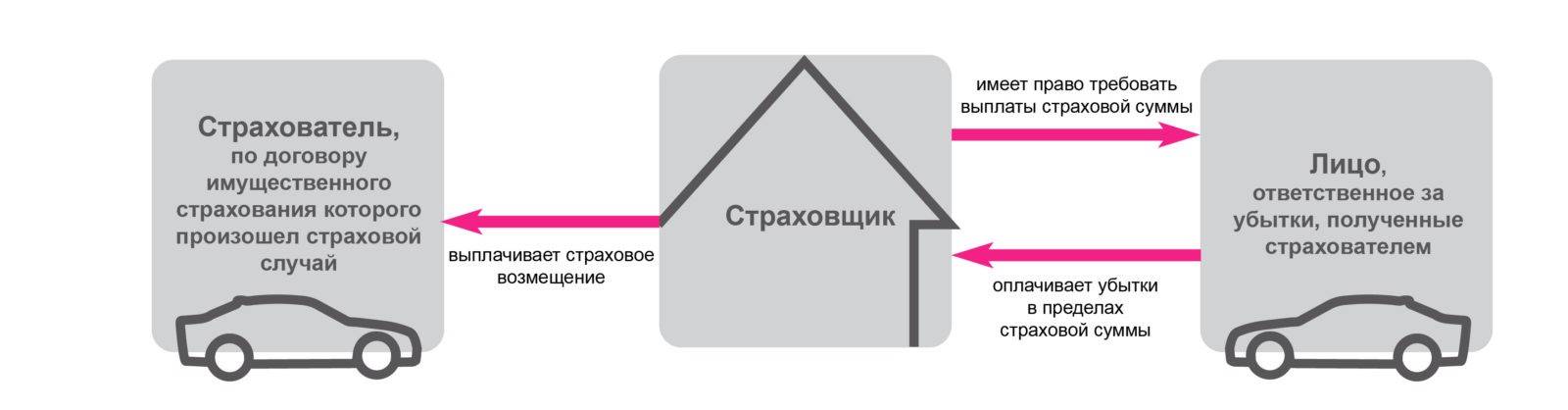

Понятие суброгации дано в положениях статьи 965 Гражданского кодекса РФ. Этот термин означает переход права требования денежной компенсации от пострадавшей в аварии стороны к ее страховщику. И направлено это требование к виновнику ДТП. То есть после того, как страховая компания выплатит по полису КАСКО компенсацию, покрывающую полученный пострадавшим автомобилистом ущерб, она имеет право вернуть потраченные деньги, выставив претензию к нарушителю ПДД, спровоцировавшему аварию. В этом случае страховая компания может претендовать на полную сумму или на ее часть.

Механизм суброгации можно представить в виде простого алгоритма, объединяющего несколько этапов:

- Автомобилист заключает договор КАСКО.

- Происходит столкновение на дороге.

- Страховая компания, продавшая полис КАСКО, компенсирует ущерб пострадавшему автомобилисту.

- Страховая компания после выплаты компенсации выставляет в адрес виновника инцидента требование возместить потраченные средства.

Все вопросы по процедуре суброгации первоначально решаются в досудебном порядке. Если стороны не приходят к соглашению, спор переходит в область судебных разбирательств.

Однако не всегда применение механизма суброгации напрямую касается инициатора аварии. В случаях, когда нанесенный ущерб не превышает 400 тысяч рублей, установленных в качестве лимита выплаты по закону «Об ОСАГО», финансовая претензия может быть выставлена страховой компании виновной стороны.

Когда применяется

Суброгация применяется во всех случаях ДТП, если ущерб возмещается по полису КАСКО. При наличии разницы между суммой, которая, по мнению экспертов, требуется на восстановление автомобиля и установленным законом лимитом в 400 тысяч, возникают веские основания для выставления претензии к виновнику ДТП. Практика показывает, что чем дороже автомобиль, тем большая вероятность того, что виновному в столкновении водителю придется платить за ремонт из собственного кармана.

Можно сказать, что суброгация неизменно возникает во всех случаях, когда выплата компенсации производится в рамках договора КАСКО. После перечисления средств страховая компания направляет виновнику инцидента требование оплатить потраченную ею для возмещения пострадавшему сумму. Если же виновник не компенсирует финансовые потери в указанный в требовании срок, страховщик имеет полное право инициировать судебное разбирательство.

Существует несколько исключений, делающих невозможным применение суброгации, независимо от размера ущерба:

- урон имуществу нанес родственник или иждивенец пострадавшей стороны;

- владелец полиса КАСКО стал единственным участником ДТП.

Однако в случае если будет доказан факт умышленного нанесения ущерба имуществу, эти ограничения будут сняты: страховая получит возможность реализовать свое право на компенсацию расходов.

Случаи, когда суброгация не происходит

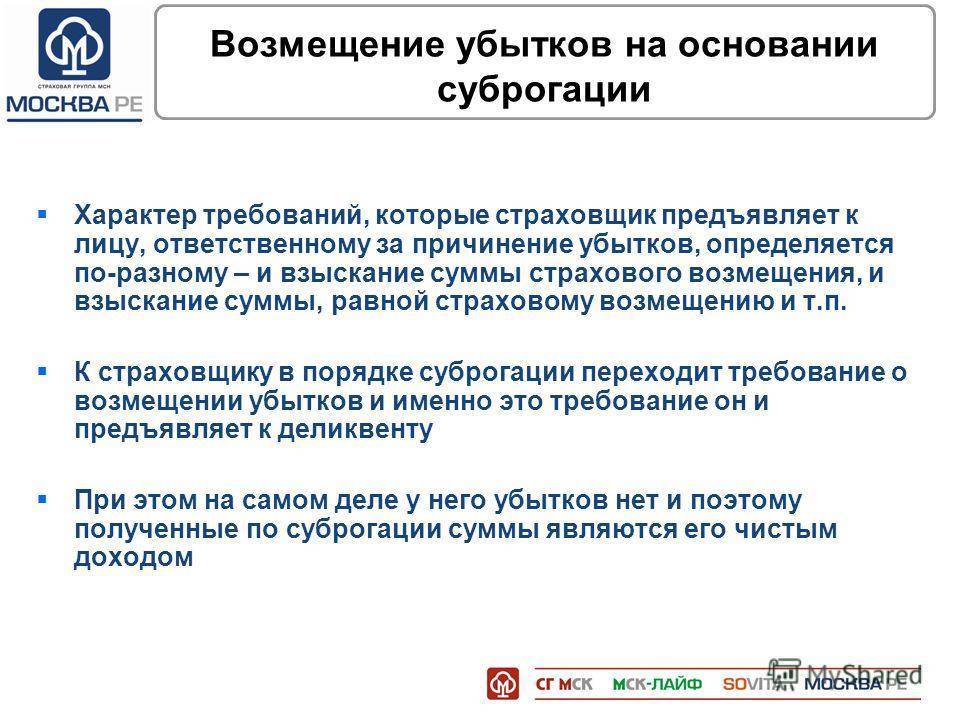

Гораздо более серьезная проблема возникает при попытке страховщика, застраховавшего ответственность и выплатившего возмещение потерпевшему – выгодоприобретателю, предъявить требование в порядке суброгации к лицу, причинившему вред, т.е. к страхователю либо иному лицу, чья ответственность застрахована.

Рассмотрим обязательственную структуру складывающихся при этом отношений. При причинении страхователем вреда между ним и потерпевшим в силу ст. 1064 ГК РФ возникает обязательство по возмещению этого вреда. Страховщик, застраховавший ответственность причинителя вреда, в силу положений ст. 931 ГК РФ и договора страхования возмещает потерпевшему причиненный вред, исполняя тем самым обязательство, возникшее между страхователем и потерпевшим. Надлежащим исполнением это обязательство прекращается в силу ст. 408 ГК РФ, и переход права (требования) в порядке суброгации не может произойти просто в силу того, что это право (требование) прекратилось вместе с обязательством, из которого оно возникло. Именно так (и, на мой взгляд, вполне грамотно и разумно) объяснил невозможность суброгации в данном случае суд в одном из дел.

Примечание. Смотрите Постановление ФАС Северо-Западного округа от 31 января 2001 г. N А44-2106/2000-С11. Этот судебный акт был в дальнейшем отменен Президиумом ВАС РФ.

Однако существует контраргумент, состоящий в следующем

Обязательство, которое исполнял страховщик, не является обязательством из причинения вреда – это договорное обязательство (этому тезису, на первый взгляд, верному, но совершенно, как мне кажется, не соответствующему целям страхового права, мы еще уделим внимание в гл. 13 настоящей работы)

Если исполнялось другое обязательство, то первоначальное обязательство из причинения вреда не прекратилось надлежащим исполнением, и суброгация возможна. Ну и зачем же тогда страхователь страховал свою ответственность, зачем платил страховщику деньги за страховку – не все ли равно, перед кем ему отвечать: перед потерпевшим или перед страховщиком? При таком рассуждении полностью теряется защитный характер страховых отношений, четко зафиксированный в ст. 2 Закона о страховом деле. Допустить суброгацию при страховании ответственности за причинение вреда означает существенно нарушить защитный характер страховых отношений, основные цели и принципы страхового права. Не зря подобные иски страховщиков можно пересчитать по пальцам. Не случайно в Законе об ОСАГО в случаях, когда законодатель хочет лишить защиты причинителя вреда, но сохранить защиту потерпевшего, предусмотрена не суброгация, а регрессное требование страховщика к лицу, причинившему вред (ст. 14). Полагаю, эти рассуждения достаточно четко показывают, что при страховании ответственности за причинение вреда суброгация должна быть исключена.

Несколько по-иному обстоит дело при страховании договорной ответственности, но об этом я скажу в гл. 13 настоящей работы.

Исключение суброгации возможно и в результате соглашения сторон – это следует из нормы п. 1 ст. 965 ГК РФ. Рассмотрю ситуацию, когда такое исключение может оказаться необходимым для сторон. Экспедитор, принимая от грузоотправителя груз, заинтересован в страховании своей ответственности за утрату или повреждение этого груза. Но, строго говоря, такой вид страхования – это страхование договорной ответственности, которое возможно лишь в случаях, предусмотренных законом (п. 1 ст. 932 ГК РФ) (Это ограничение, включенное законодателем в ст. 932 ГК РФ, его толкование судами и имеющаяся неоднозначная практика его применения будут предметом тщательного рассмотрения), но нет закона, позволяющего экспедитору страховать свою ответственность. Для этого многие экспедиторы страхуют сам груз по договору страхования имущества (ст. 930 ГК РФ) в пользу грузоотправителя. Но в этом случае, если не исключить суброгацию, интерес экспедитора не будет защищен. Поэтому страховщик и страхователь исключают суброгацию в результате соглашения сторон, пользуясь диспозитивностью нормы п. 1 ст. 965 ГК РФ. Споров, связанных с таким исключением, в практике нет. Видимо, применение этой нормы не вызывает у участников оборота особых проблем.

Ответ

Вопросы срока исковой давности и момент его исчисления при суброгации рассмотрены в п. 9 , п. 10 Постановление Пленума Верховного № 20. Как указал Пленум , по общему правилу срок исковой давности по суброгации составляет 3 года. При этом , его начало исчисляется с момента наступления страхового случая.

Данные положения применяют как арбитражные суды , так и суды общей юрисдикции ( см. ВВО № А43−7742/2014, Постановление ФАС МО № А40−51131/13 , Апелляционное определение Московского городского суда № 33−8215).

По требованиям суброгации из договоров транспортной-экспедиции , суды применяют годичный срок исковой давности ( см. Постановление ФАС МО № А40−4667/12 , ЗСО № А81−2934/2014).

В п. 1 Информационного письма Президиума ВАС РФ № 75 разъяснено , что гражданское законодательство предоставляет истцу право предъявить иск и к причинителю вреда , и к страховой компании , застраховавшей ответственность причинителя вреда. Таким образом , виновник в причинении ущерба обязан возместить вред потерпевшему в силу ст.15, 1064 ГК РФ , в связи с чем , потерпевший может воспользоваться своим правом на предъявление иска непосредственно к причинителю вреда ( см. Постановление ФАС УО № А60−27364/12).

Однако следует учесть , что в определении Конституционного Суда Российской Федерации от 21 декабря 2008 года № 120-О-О указано , что предъявление иска потерпевшим непосредственно к лицу , причинившему вред ( страхователю по договору страхования гражданской ответственности), не исключает необходимости привлечения к участию в страховщика и возможности возложения на него обязанности по осуществлению страховой выплаты в соответствии с условиями договора страхования гражданской ответственности ( см. Постановление 8 ААС № А81−3493/2012).

Обоснование данной позиции приведено ниже в материалах « Системы Юрист»

ПОСТАНОВЛЕНИЕ ПЛЕНУМА ВЕРХОВНОГО СУДА РФ , ВЕРХОВНОГО СУДА РФ № 20

9. Двухгодичный срок исковой давности по спорам , вытекающим из правоотношений по имущественному страхованию ( статья 966 ГК РФ), исчисляется с момента , когда страхователь узнал или должен был узнать об отказе страховщика в выплате страхового возмещения или о выплате его страховщиком не в полном объеме , а также с момента истечения срока выплаты страхового возмещения , предусмотренного законом или договором.2

10. Перемена лиц в обязательстве ( статья 201 ГК РФ) по требованиям , которые страховщик в порядке суброгации имеет к лицу , ответственному за убытки , возмещенные в результате страхования , не влечет изменение общего ( трехгодичного) срока исковой давности и порядка его исчисления. При этом срок исковой давности для страховщика , выплатившего страховое возмещение , должен исчисляться с момента наступления страхового случая».

Виновник страхового случая против страховщика

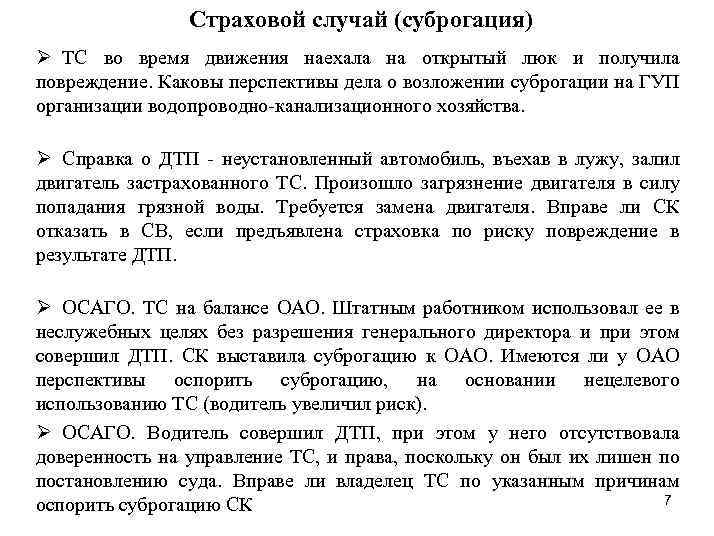

Если требования по суброгации не выполняются, то страховщик вправе взыскать ущерб через суд. При этом в силу вступают правила, регулирующие отношения выгодоприобретателя и виновного в наступлении страхового события лица. В ходе судебного заседания ответчик может доказать отсутствие связи между действиями виновника и убытком, а также возражать против признания вины в целом. Случается, что виновная сторона уже оплатила ущерб клиенту страховой компании, однако он обратился за выплатами и к страховщику. В этом случае ключевым моментом является наличие доказательств оплаты ущерба (расписка или другой документ).

Также суд вправе расследовать само страховое событие, выносить решение относительно факта его наступления. Если в суде выяснится, что страховое событие не имело места, то право требования не наступает, даже если страховая организация выплатила покрытие. По данной ситуации вынесено постановление №Ф08-1757 Федерального арбитража (Северо-Кавказский округ) от 05 мая 2005 г. Из документа следует, что возражения истца о неправомерности расследования судом факта наступления страхового события отклонены. В праве суброгации отказано.

Применение регрессного права

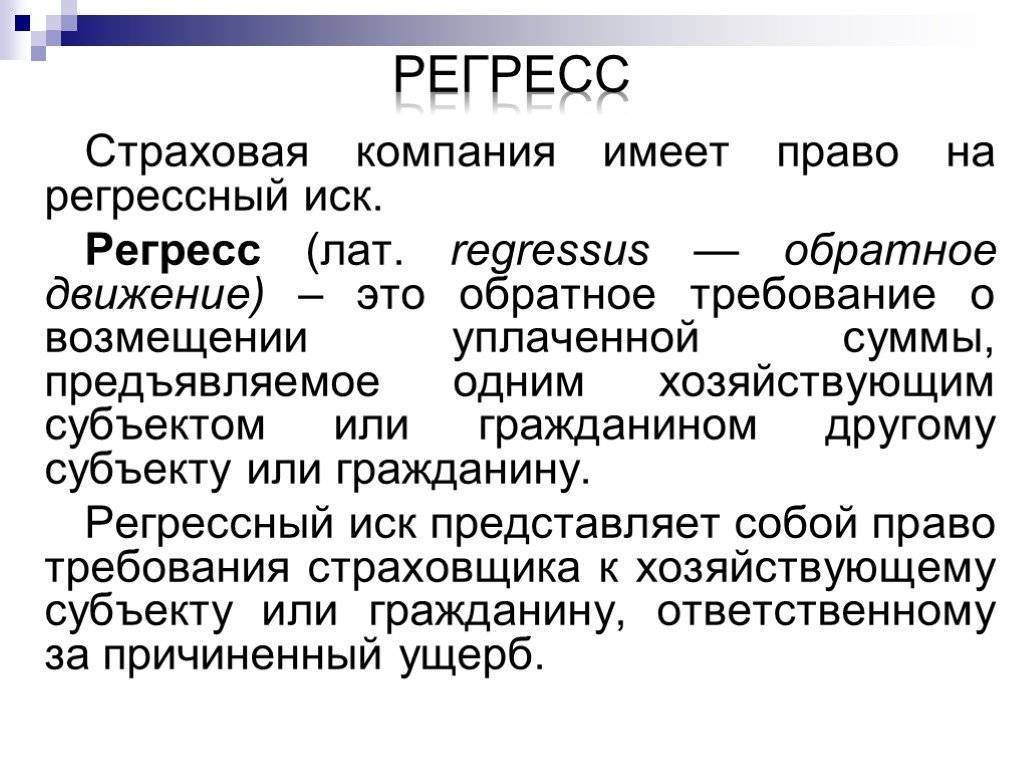

Правила регресса чаще всего применяются в области страхования гражданской ответственности и включают в себя обратное требование страховщика, к виновному лицу, возврата понесенных им убытков, в результате выплаты компенсации застрахованному лицу.

Правом регресса, страхования компания может воспользоваться в следующих случаях:

- Виновное лицо умышленно нанесло вред потерпевшему лицу.

- Виновное лицо в момент управления транспортным средством находилось в состоянии любого из типов опьянения.

- В момент совершения ДТП и нанесения в результате него вреда потерпевшей стороне, у виннового лица отсутствовали документы на управление автомобилем.

- Виновное лицо скрылось с места происшествия.

- Водитель, не был занесен в список лиц, имеющих доступ к управлению автомобилем, согласно условиям договора страхования.

По правилам регресса, переход права требования не осуществляется, а возникает новое обязательство.

Судебная практика

Не всегда истец выдвигает правомерные требования. Поэтому часть исков не удовлетворяется. Решение зависит от особенностей ситуации. Так, пострадавшему был нанесен ущерб в размере 600000 руб. Виновник происшествия не отрицал вину и был готов понести ответственность за содеянное. Расходы на ремонт покрыла страховая компания. Обе стороны имели лишь полис ОСАГО. ФЗ №40 «Об автогражданке» ограничивает размер максимальной выплаты суммой 400000 руб. Поэтому оставшиеся 200000 руб. суд обязал выплатить виновника происшествия самостоятельно.

Потерпевшему предоставляли компенсацию по КАСКО в полном размере. Чтобы покрыть расходы, страховщик выплатил 487000 руб.. Была выдвинута суброгация в отношении виновника происшествия. Однако в процессе разбирательства выяснилось, что ряд документов был оформлен с ошибкой

Этот факт был принят во внимание. В результате требования страховщика не удовлетворили

Регресс и его отличия от суброгации

Говоря простым языком, это процедура получения компенсации страхователя, который когда-то выплатил потерпевшему за страховой случай.

Исковая давность при регрессии начинает своё действие тогда, когда впервые страховая компания произвела определённый платёж. А у суброгации только по возникновению страхового случая.

Закон об ОСАГО подразумевает активное действие регресса для нижеприведённых лиц и оснований:

- Если потерпевший подвергся умышленному вреду.

- Вред был нанесён, когда виновное лицо находилось под действием алкоголя или наркотиков.

- У водителя не было права управления транспортным средством из юридических оснований.

- Страхователь скрылся с того место, где случилось происшествие.

- У гражданина отсутствует страховка ОСАГО.

- Страховой случай возник в тот момент, когда полис утратил срок действия.

Помимо различий, суброгация и регресс имеют общие черты. Например, оба понятия выполняют воспитательную функцию, направленную на автовладельцев. Суброгация не позволяет нажиться за счёт страховки, тем самым показывая сдерживающий характер. Она основывается на привлечении к обязанности виновников происшествия.

Избегание ответственности не лучший выход из ситуации, при этом не стоит многого ожидать от страховщиков, поэтому:

- Приводя в действие закон о суброгации, пострадавший получит ровно ту компенсацию, которая есть на самом деле – ни больше и ни меньше.

- Гражданин, который признан виновным в деле, не будет платить больше средств, чем есть у него по условиям страхового полиса.

- Страховщики вынуждены изъять у задолженного лица средства, которые превышают размер вложенных средств, при этом действующих без налогов.

Подводя итоги, следует сказать, что прежде, чем вступать в дорожные отношения, необходимо удостовериться в знании всех правил дорожного движения, а также в своей уверенности действий на дороге. В противном случае, последуют серьёзные последствия, которые ударят не только по карману, но и по репутации.

Post Views: 14

Понятие регресса

Регресс – это право обратного требования, при котором лицо, осуществившее возмещение вреда, причиненного другим лицом, вправе требовать обратный регресс к этому лицу. Например, если транспортной компанией как владельцем автотранспортного средства был возмещен вред, причиненный ее наемным работником, она имеет возможность в правовом поле возместить свои затраты, то есть произвести регресс.

Фактически это означает, что страховщик не рассматривается как лицо, возместившее вред, так как он не выступает субъектом отношений по возмещению вреда, а страховая компенсация является актом возмещения убытков страхователю, появившихся в процессе привлечения его к ответственности из-за вреда, причиненного третьему лицу. Таким образом, процедура регресса производит возмещение убытков страхователя, а не потерпевшего.

В каких случаях возникает суброгация?

Существует 2 возможных варианта суброгации:

- требования выдвигаются страховой компании инициатора ДТП;

- денежное взыскание требуется с самого виновника.

Первый вариант характерен для ситуаций, когда у виновного водителя имеется действующий договор по ОСАГО, а суммарная сумма причинённого ущерба не превышает 400 тыс. руб. (максимально возможное возмещение по указанному договору).

Второй вариант актуален в тех случаях, когда сумма ущерба больше 400 тыс. руб. В такой ситуации максимально возможную компенсацию выплачивает СК по договору ОСАГО, а оставшуюся разницу компенсирует сам виновный водитель. Поэтому если ремонт чужого авто оценивается в 600 тыс. руб., а инициатор ДТП — именно вы, тогда придётся доплатить пострадавшему 200 тыс. руб.

Разница между суммой возмещения, полученной по договору ОСАГО, и суммой самого ущерба — наиболее частая причина суброгации.

По возможности страховщики стараются урегулировать все вопросы в досудебном порядке, поэтому при достаточных основаниях виновный водитель получает заказное письмо со всей информацией касательно имеющегося долга.

Игнорировать такое извещение не стоит, поскольку следующим этапом будет разбирательство в суде, даже по истечении исковой давности.

Суброгация — вполне законное требование, однако после того как истекут сроки подачи иска от страховой компании, ответчик в лице водителя имеет право подать встречный иск о незаконности таких действий, и тогда решение суда может быть в его пользу.

При мирном урегулировании конфликтной ситуации, без дополнительных судебных разбирательств, страховые компании часто идут на уступки своим клиентам, поэтому результатом своевременной реакции на извещение по суброгации станет рассрочка долга или существенное его уменьшение.

Если найти общий язык с СК так и не удалось, придётся запастись терпением и заручиться поддержкой грамотного юриста, хорошо ориентирующегося в подобных судовых процессах.

Судебные разбирательства при суброгации в КАСКО

В данном случае чаще всего используется заочное разбирательство. То есть страховая компания не вызывает виновника происшествия в судебные органы, а ограничивается отправкой претензии, в которой ему предлагается на добровольной основе произвести возмещение в порядке суброгации с указанием стоимости.

Причем, как правило, такое извещение он получает не сразу, а через несколько лет (обычно в пределах 2–2,5), человек к этому времени может уже и не вспомнить о том, что по его вине произошло то или иное ДТП, если, конечно же, оно не было слишком масштабным и катастрофическим.

Однако он обязан решить, насколько выставленная сумма взысканий обоснована. Он может ее обжаловать или же договориться со страховой компанией произвести платежи в рассрочку и здесь в большинстве случаев ему идут навстречу.

Иногда с целью снизить стоимость выплат и решить вопрос кредита помогает квалифицированный юрист. К слову, большинство страховых компаний не заинтересованы в судебных разбирательствах подобного масштаба, поэтому, если это возможно, они позволят виновнику происшествия и по частям внести долг и сократить его сумму.

Итак, если вы получили подобное уведомление с просьбой произвести оплату средств по суброгации, то нервничать не стоит, особенно, если никакого отношения к ДТП и прочим происшествиям не имеете. Вероятно, вас просто хотят обмануть мошенники, прикрываясь именем страховой компании. В данном случае следует быть очень внимательным и уметь защищать свои права.