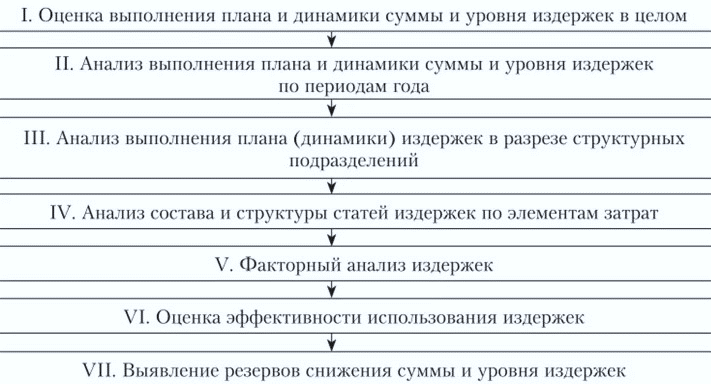

Издержки и прибыль

Минимизация издержек формирует появление и рост прибыли производства, чему способствует правильное размещение ресурсов. Прибыль, конечно же, является самым главным результатом данного процесса, и основная деятельность каждой фирмы – максимальная прибыль. Именно для этой цели и предназначена функция издержек. Виды издержек должны быть рассмотрены, проанализированы и оптимизированы, ведь именно это помогает сделать прибыль критерием самого эффективного использования ресурсов. Почему же прибыль – ключевой показатель деятельности? Эта цель не всегда безусловна, поскольку существуют и другие: благосостояние владельцев, устойчивость на рынке или завоевание новых, при этом непременно поменяют показатели все виды общих издержек.

Прибыль является средством, при помощи которого успешно достигаются все цели и решаются все задачи, поставленные перед фирмой, это своего рода критерий эффективности. Трактовка понятия прибыли очень проста: это разница между издержками и доходами. Здесь и применимо приведённое выше деление на виды издержек производства, поскольку доход тоже подразделяется на предельный, средний и общий. Превышение доходов над издержками – бухгалтерская прибыль – это отражение разницы между выручкой от реализации продукции и реально оплаченными издержками фирмы на производство. Для фирмы очень важна именно экономическая прибыль, когда доходы превышают все осуществлённые и возможные, но упущенные затраты.

Издержки производства в краткосрочном и долгосрочном периодах

На учет издержек производства существенное влияние оказывает фактор времени — тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства необходимо анализировать отдельно в кратко- и долгосрочном периодах. Применение этих понятий не должно ассоциироваться со строго определенными промежутками времени. Применительно к каждой отдельной отрасли эти понятия варьируются в довольно широком диапазоне. Поэтому для разграничения краткосрочного и долговременного периодов используется критерий неизменности или изменяемости условий производства.

Если условия производства, технология остаются неизменными, а производственные мощности предприятия фиксированными, то речь идет об анализе издержек производства предприятия в краткосрочном периоде. Долговременность характеризуется изменением условий функционирования предприятия и связана с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. В результате все виды издержек становятся переменными величинами.

Постоянные издержки

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. К постоянным издержкам относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с эксплуатацией зданий, сооружений, машин, оборудования, т.е. амортизация, а также содержание административно-управленческого персонала, рента, процент. Эти и подобного рода издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объемов выпускаемой продукции, от того, относятся ли они к внешним или внутренним издержкам.

Переменные издержки

К переменным издержкам относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить бульшую сумму заработной платы наемным рабочим.

Общие издержки

В совокупности постоянные и переменные издержки образуют общие издержки производства. Графически эти виды издержек представлены на рис. 19.1. Кривая общих издержек повторяет график переменных издержек, но она смещена вверх на величину постоянных издержек.

Рис. 19.1. Совокупные постоянные, переменные и общие издержки.

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам в зависимости от их принадлежности (собственности на них). Взаимосвязи между постоянными и переменными, внутренними и внешними издержками можно представить в виде следующей схемы:

Постоянные и переменные

Постоянные траты – это капиталовложения, которые не зависят от объема производства. Они остаются фиксированными во всем соответствующем диапазоне и обычно считаются затопленными для соответствующего диапазона (не относятся к решениям о выходе).

Переменные издержки – это затраты, которые имеют зависимость от объема изготовленных продуктов. Как правило, переменные траты увеличиваются с постоянной скоростью по отношению к труду и капиталу. Переменные капиталовложения могут включать временные расходы, коммунальные услуги, покупку материалов и техники.

Переменные капиталовложения могут быть частично постоянными. Примером может служить электричество – потребление электричества может увеличиваться с ростом количества изготовленных товаров, но если ничего не производится, фабрике все же может потребоваться определенное количество энергии.

На графике ниже видно, что переменные траты (Пер) с ростом объема продукции (Q) возрастают, а постоянные (Пост) остаются неизменными.

Планирование и анализ предполагаемых издержек

Заявление о прогнозировании затрат является важным этапом планирования и управления. Таблица с указанием предполагаемой стоимости является основой для оценки общих расходов проекта и определения инициативы по управлению проектом и составлению бюджета для деятельности по проекту с использованием программного обеспечения PM. Он также используется в качестве основного источника информации для принятия финансовых решений и проведения первоначального планирования проекта.

На начальном этапе необходимо провести анализ прогноза затрат с использованием программного обеспечения PM для определения процесса утверждения проекта и уровней контроля. Ключевые этапы анализа:

- Определить затраты на разработку проекта. На этом этапе специалисты по финансовому планированию определяют объем финансирования, необходимый для разработки проекта. Эта сумма показывает, когда ресурсы будут необходимы. Это должно быть связано с заявленными результатами проекта.

- Оценить затраты на реализацию проекта. Специалисты по финансовому планированию должны создать шаблон электронной таблицы с прогнозом затрат, который показывает все финансовые ресурсы, необходимые для выполнения всей необходимой работы и получения всех желаемых результатов проекта.

- Создать высокоуровневое описание стоимости проекта. После того, как будет разработана примерная таблица с прогнозом затрат, она должна быть рассмотрена и одобрена внешними экспертами, которые анализируют осуществимость проекта, заявленное финансирование проекта и экономическое обоснование для выработки предложений и рекомендаций по улучшению текущего планирования и управления. Для экспертов потребуется подробное описание общих расходов по проекту.

- Определить затраты на текущее обслуживание. После получения независимого суждения об управлении и планировании затрат по проекту и рассмотрении необходимых рекомендаций следующим шагом в анализе прогноза затрат является определение и оценка затрат, необходимых для поддержания действий и операций проекта после завершения разработки. Все это касается затрат на эксплуатацию и обслуживание, которые следует оценить и добавить в пример таблицы с указанием затрат.

Этапы анализа применимы к большинству проектов. Между тем, каждый из этапов может быть определен и разбит на простые задачи, так что можно провести более подробный анализ финансирования проекта (требуется программное обеспечение для определения стоимости работ). Как правило, необходимость более глубокого анализа возникает, когда проект сложен и требует больше человеческих и материальных ресурсов. Затем начальное управление затратами и планированием проекта будет сосредоточено на выявлении и оценке расходов по этапам проекта (инициирование, планирование, выполнение). Или по предпроекту (приобретение программного обеспечения, обучение персонала, разработка, тестирование).

В то же время анализ прогноза затрат является первоначальной попыткой оценки затрат по проекту и предназначен для создания более простой и понятной картины стоимости проекта, поэтому образец документа с прогнозом затрат не должен быть слишком перегружен цифрами и расчетами. В результате первоначального планирования и управления затратами этот документ должен быть относительно кратким и содержать общую стоимость разработки, реализации и сопровождения проекта.

Планирование и анализ издержек

Проведём расчёт экономических издержек

Проведем расчёт: предприниматель может вкладывать в новый бизнес по 230 тысяч рублей ежемесячно. Если всё будет идти хорошо, то ежемесячно он бы получал доход в размере 352 тысяч руб., а прибыль составляла бы 122 тыс. руб.

Для того чтобы в этом примере вычислить уровень внутренних издержек, необходимо от 122 тысяч отнять 70 тысяч рублей (полученная прибыль от производства и продажи одежды).

Получаем итог: внутренние издержки равняются 52 тыс. рублей, что означает мнимый потерянный доход от неэффективного использования своего капитала предпринимателем.

Для того чтобы посчитать общие экономические издержки, необходимо к внутренним прибавить внешние – и получаем 282 тысячи рублей.

Основываясь на этом показателе, можно пересчитать уровень прибыльности капиталовложения на 1 единицу продукции с учетом якобы потерянных доходов — получится 6%.

Из этого всего следует, что предприниматель мог ежемесячно зарабатывать на 52 тысячи рублей больше, а потому, возможно, ему стоит пересмотреть свою политику и начать заниматься добычей ископаемых.

Но конечно же, приведённые выше расчёты являются теоретическим. На самом деле структура затрат любого предприятия намного шире, а её уровень зависит от многих факторов, на которые могут влиять как её менеджеры, так и вообще независящие от них обстоятельства.

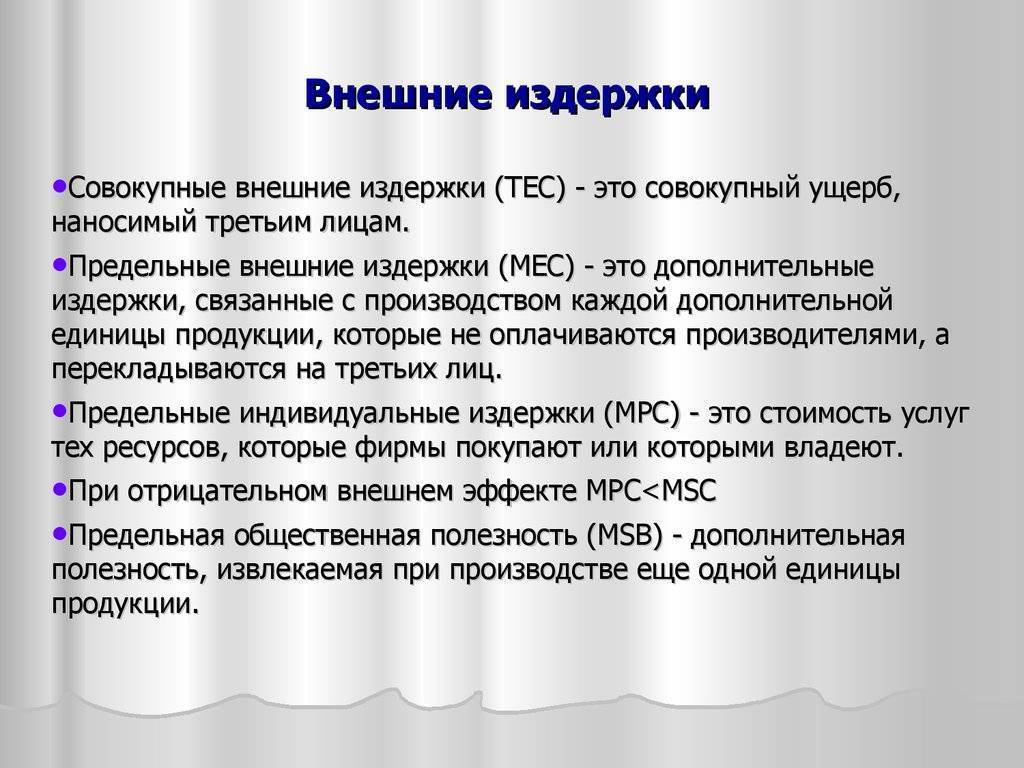

↑ Издержки: постоянные и переменные, внешние и внутренние, бухгалтерские и экономические.

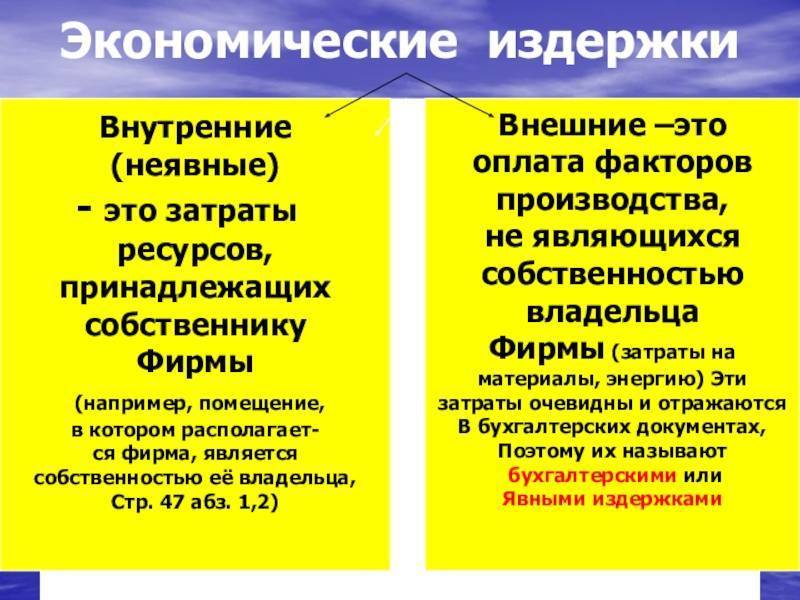

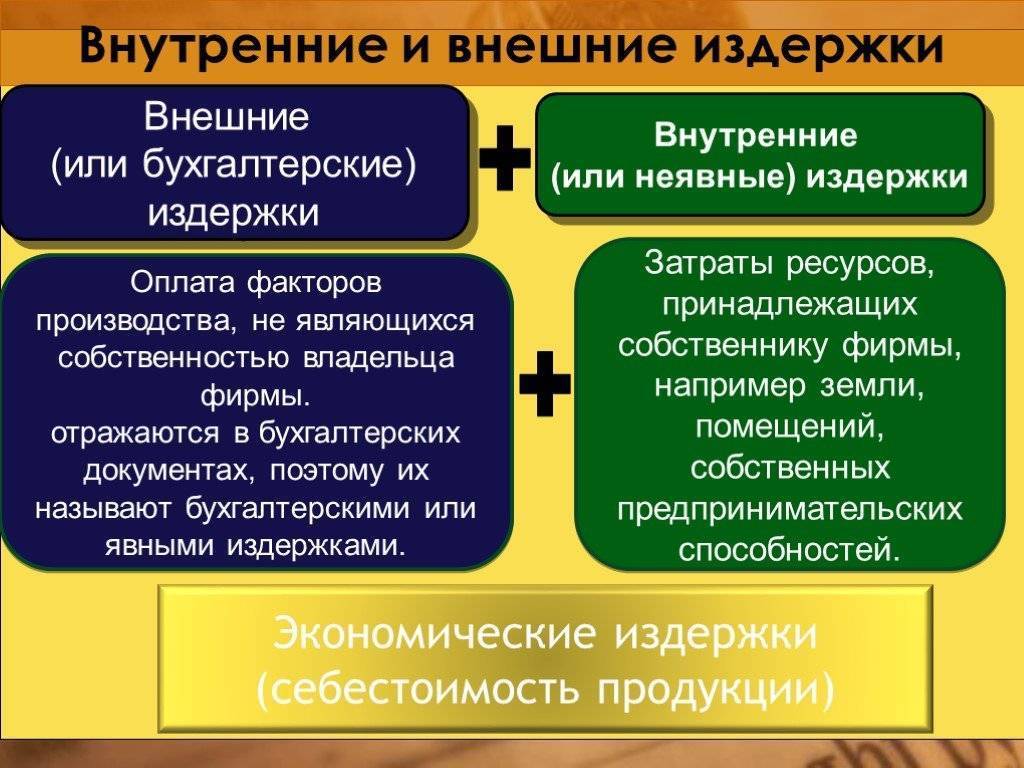

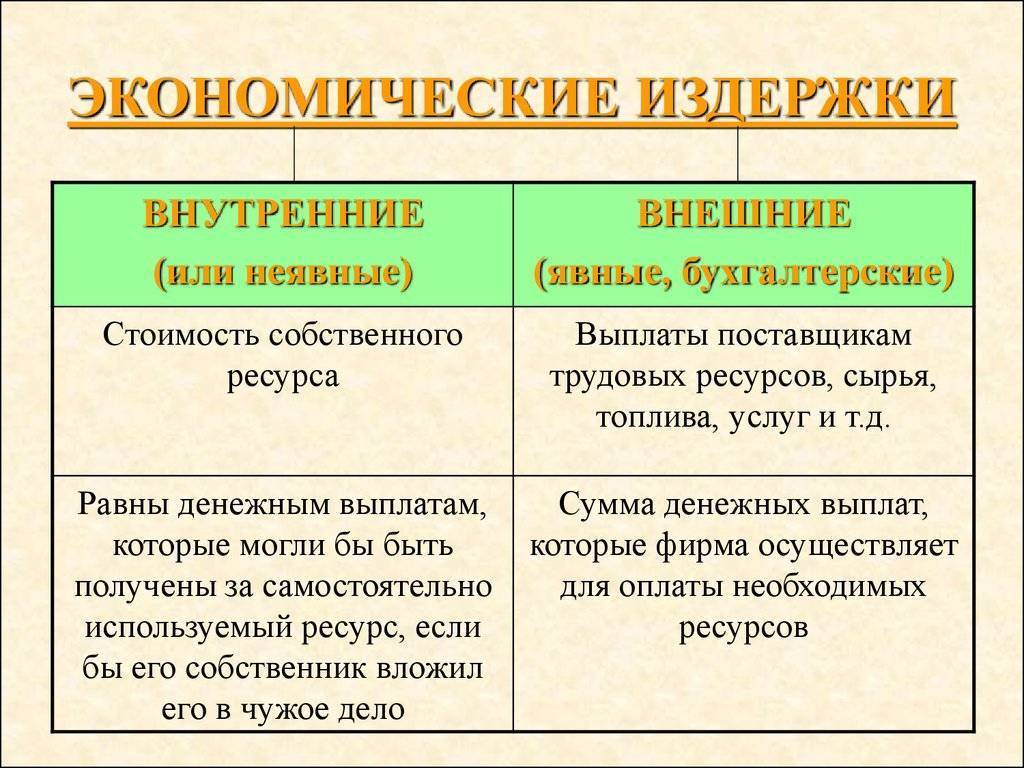

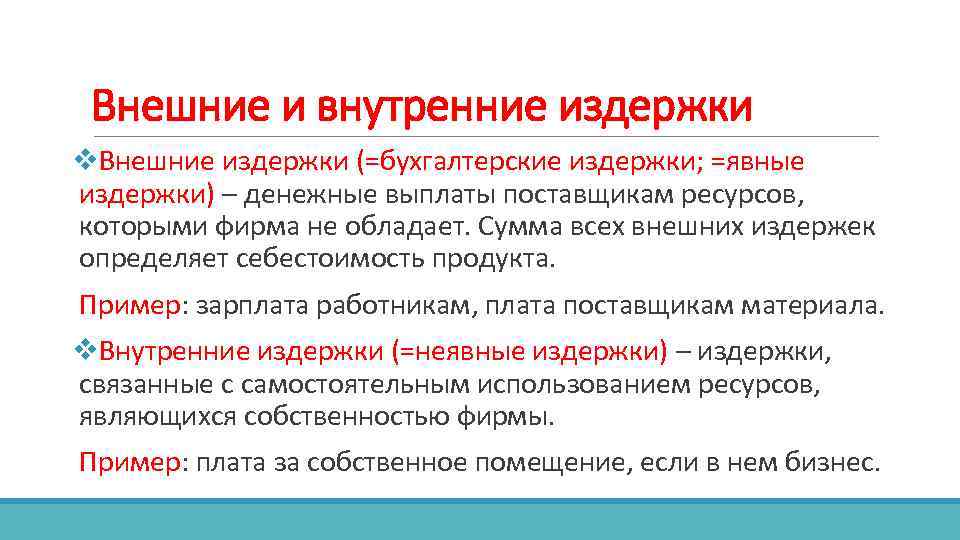

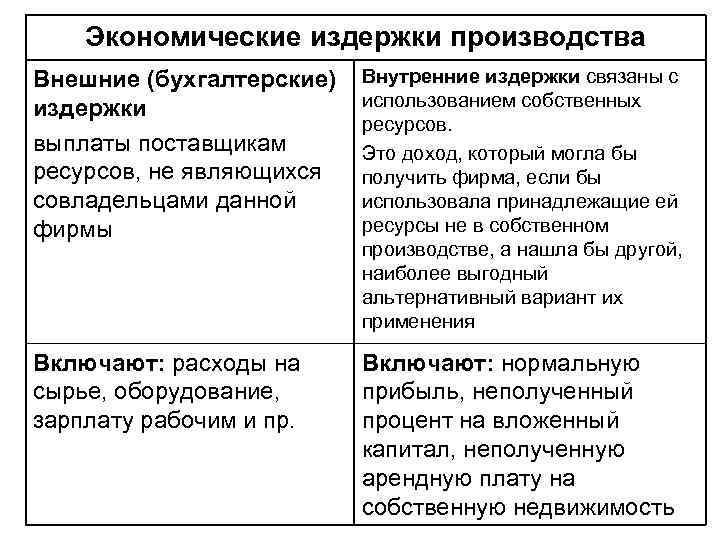

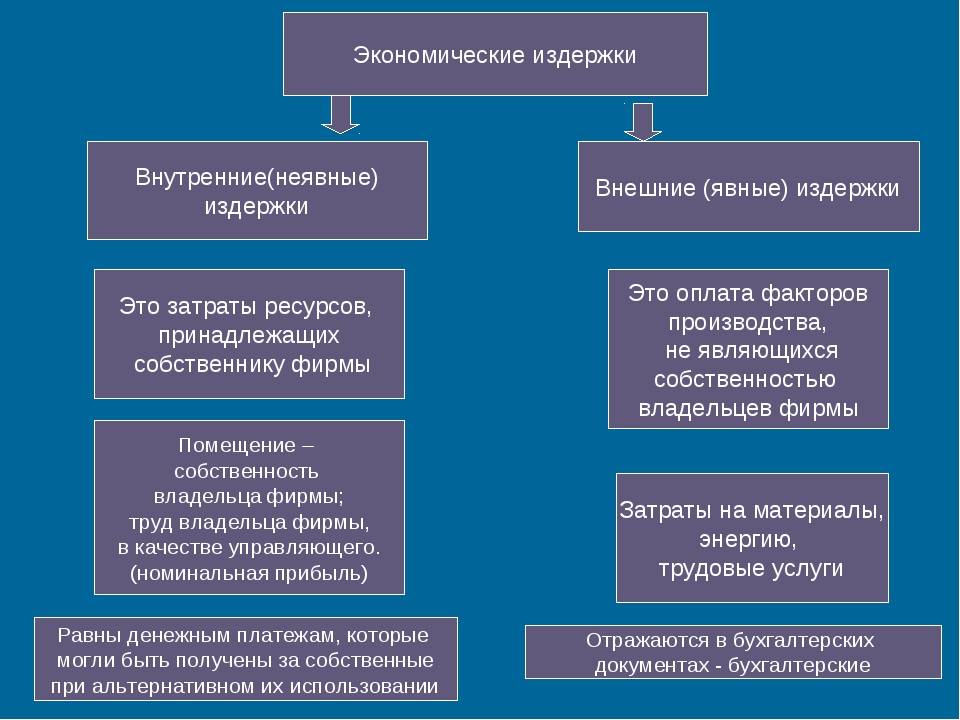

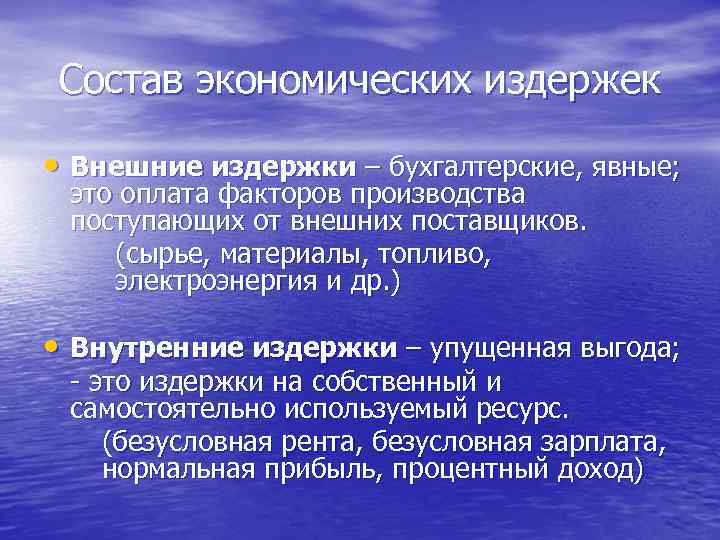

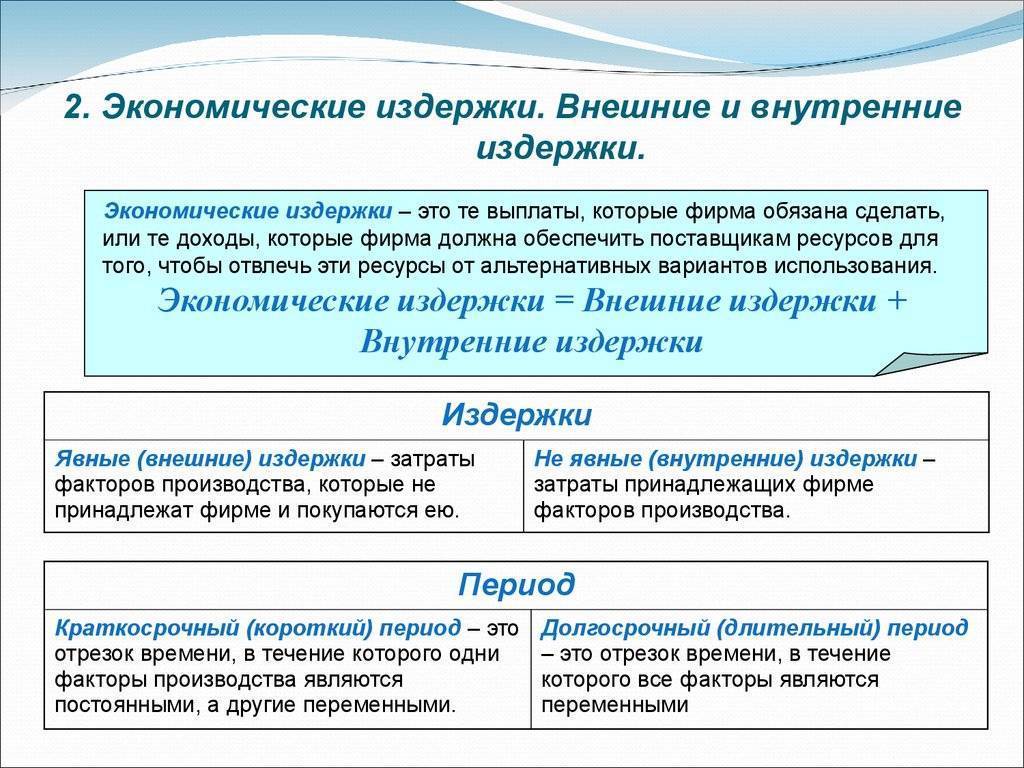

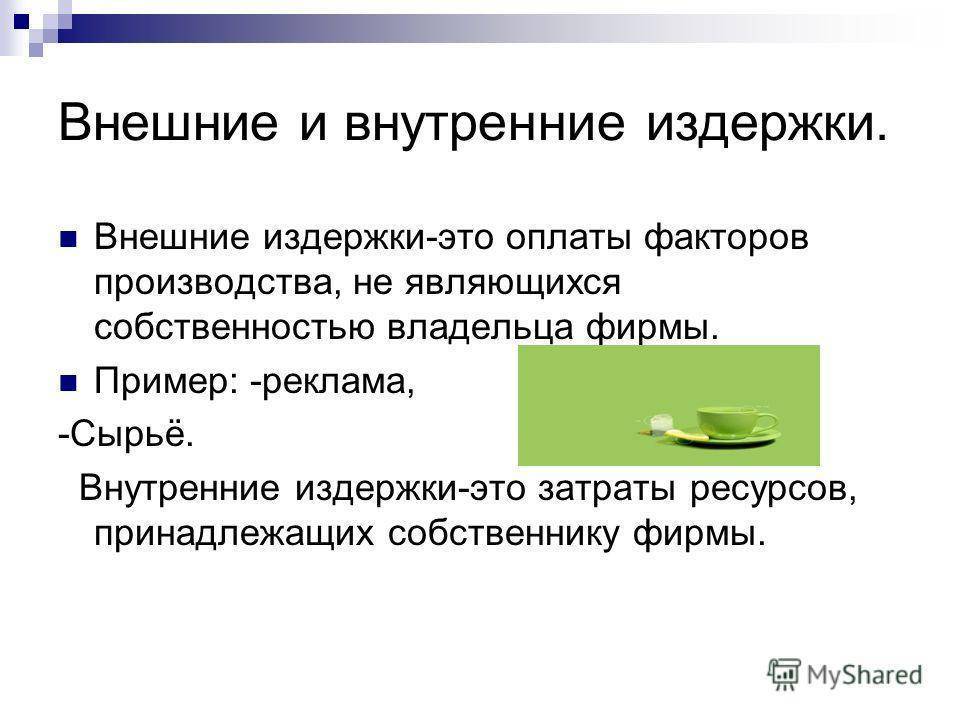

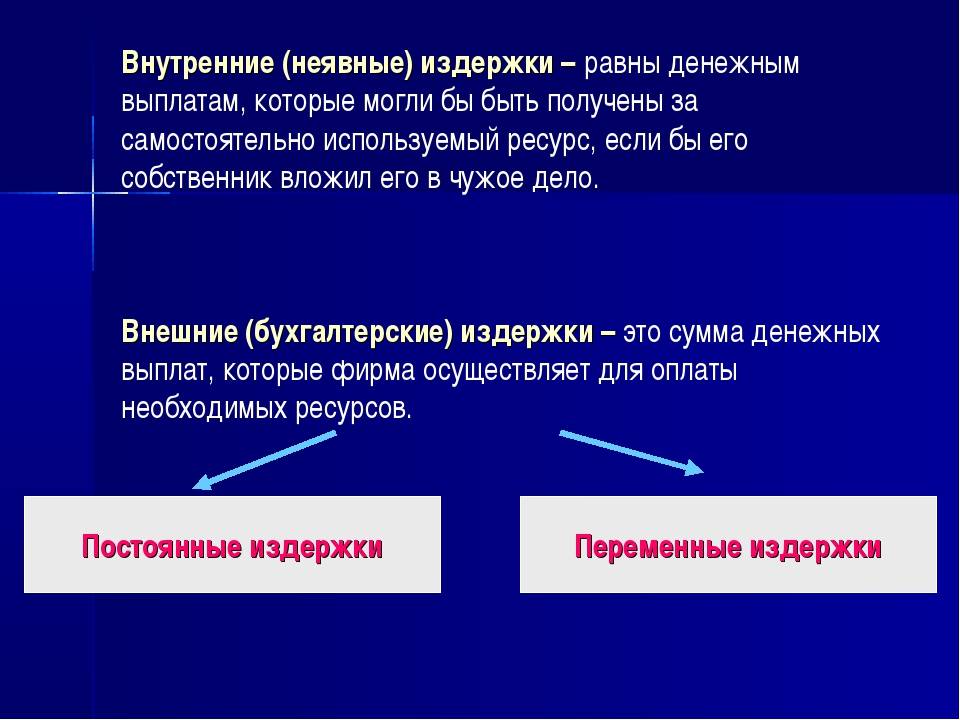

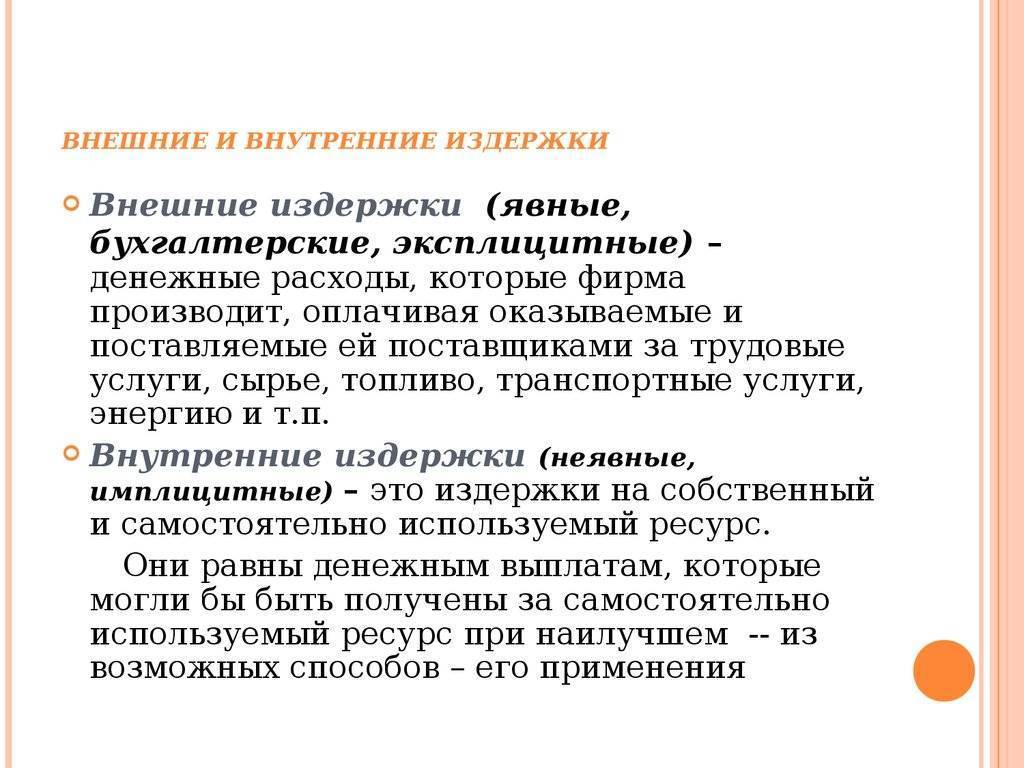

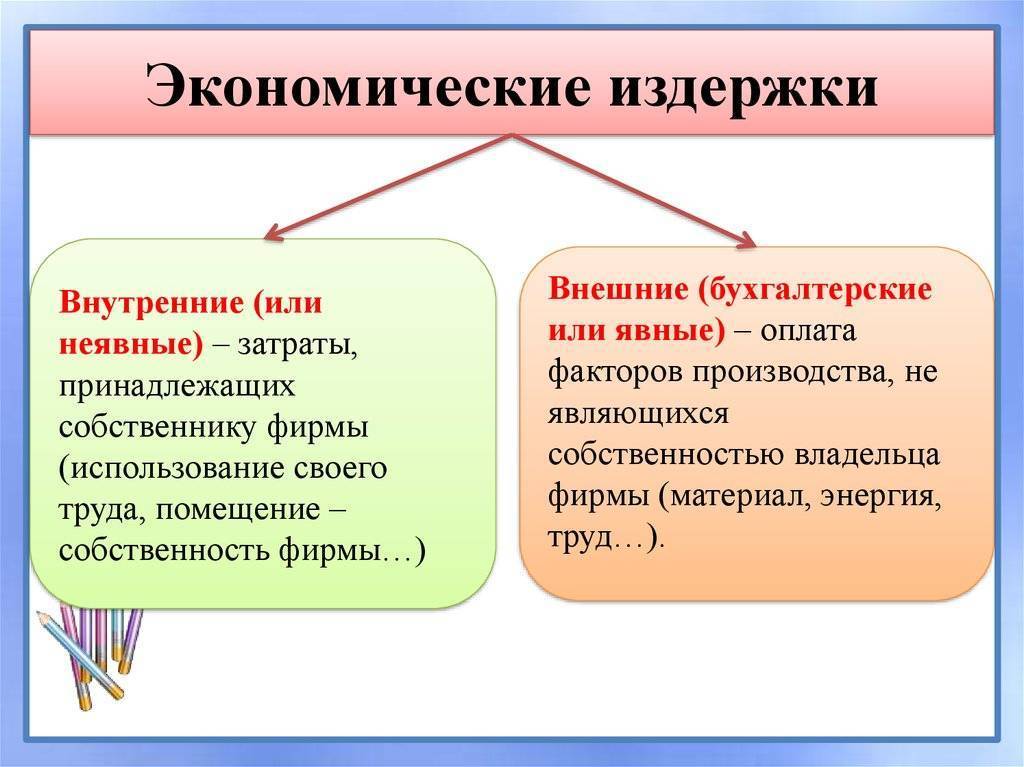

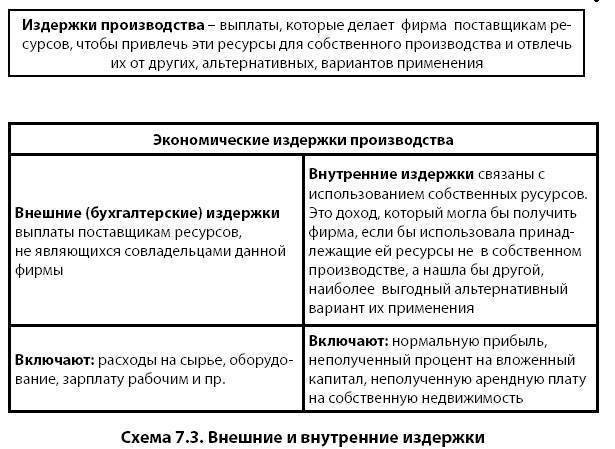

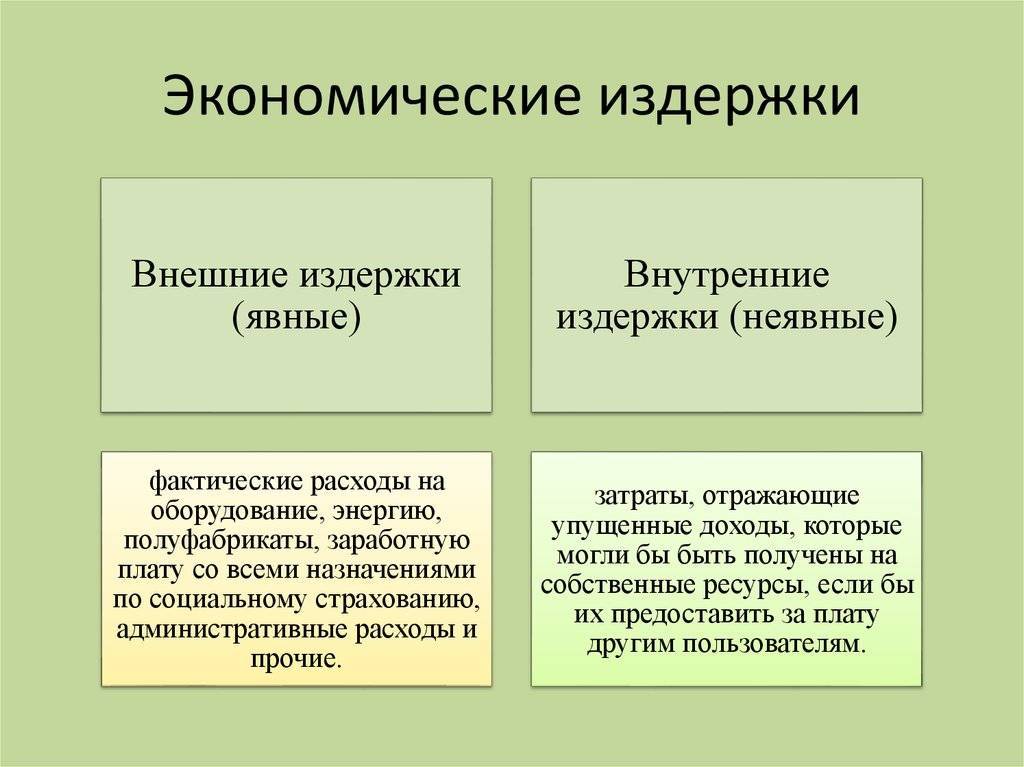

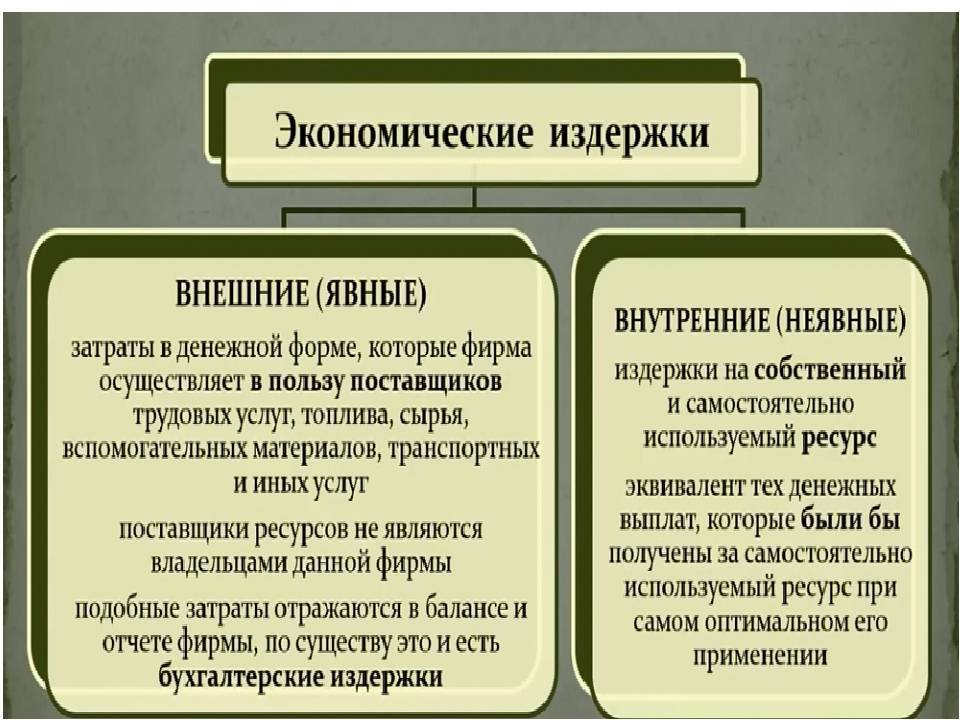

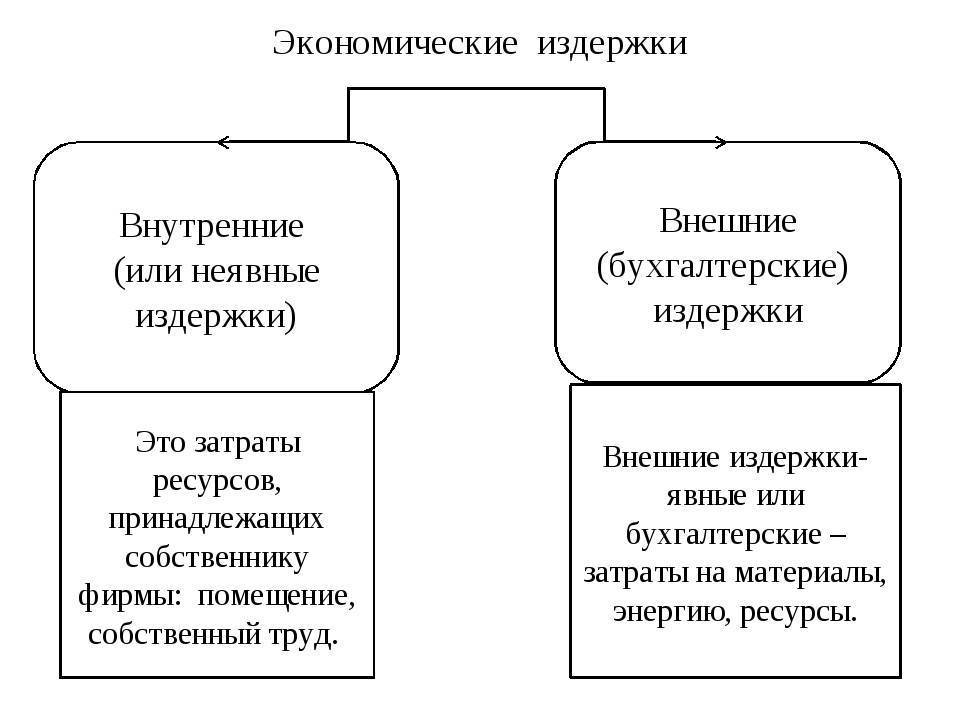

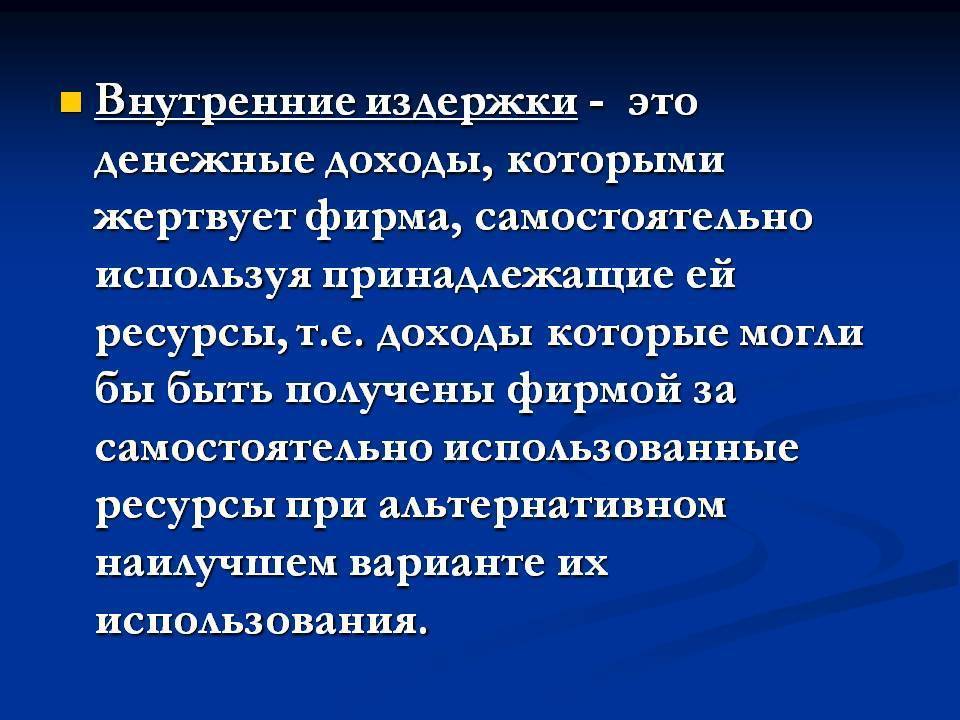

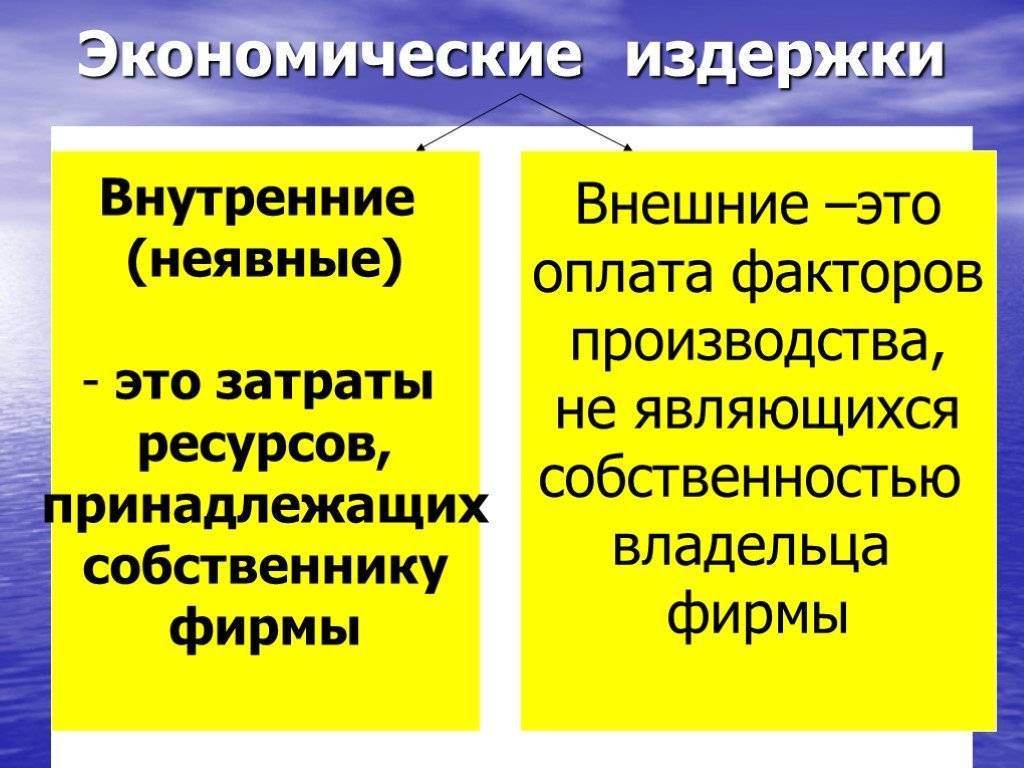

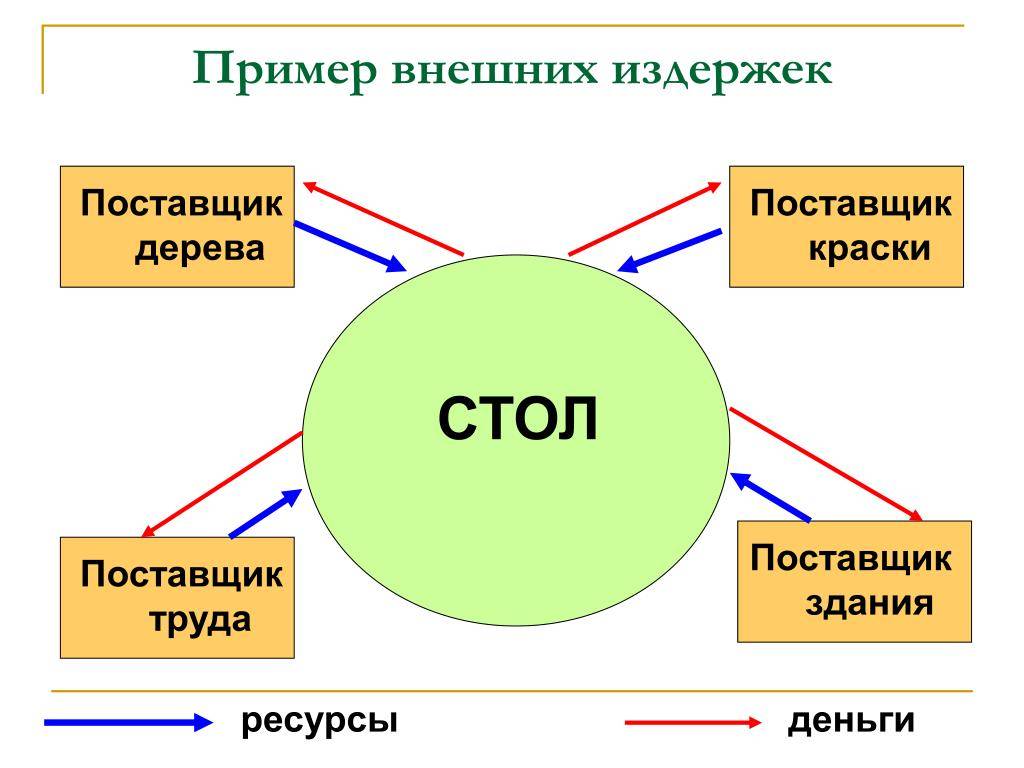

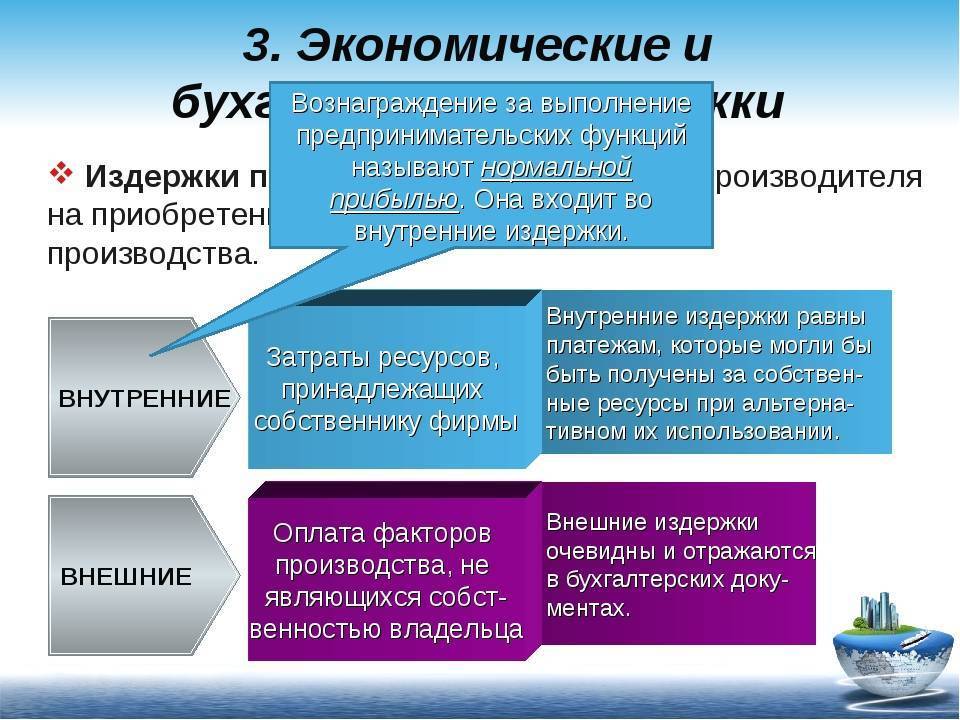

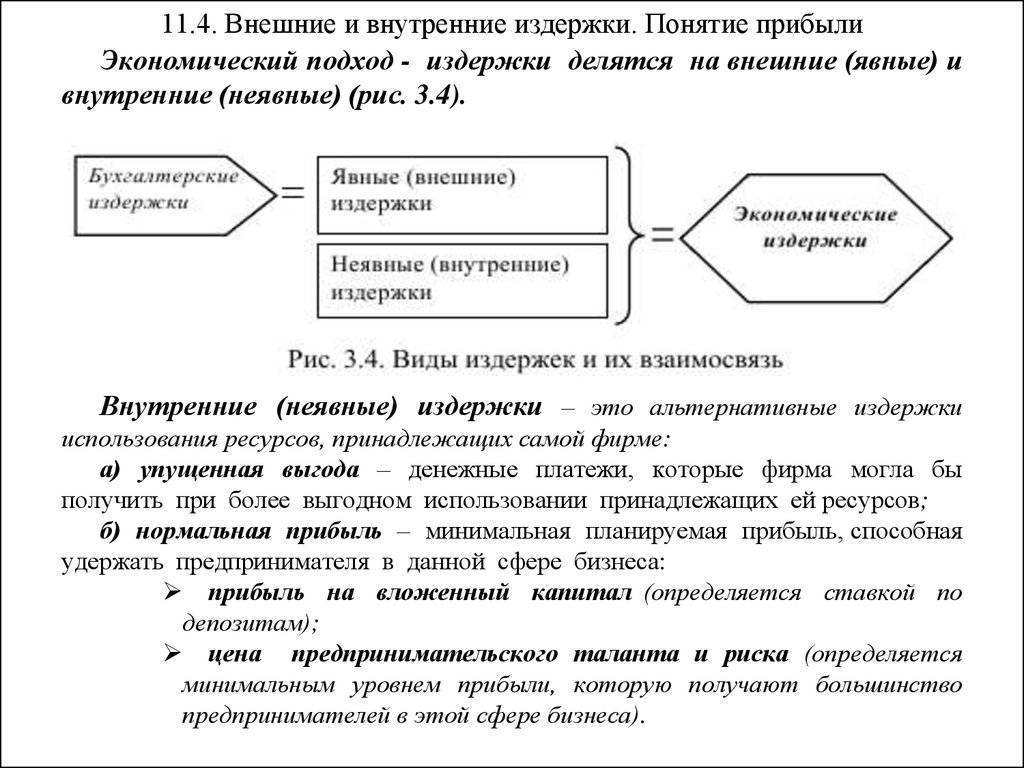

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние. Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы. Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

носят скрытый, неявный характер

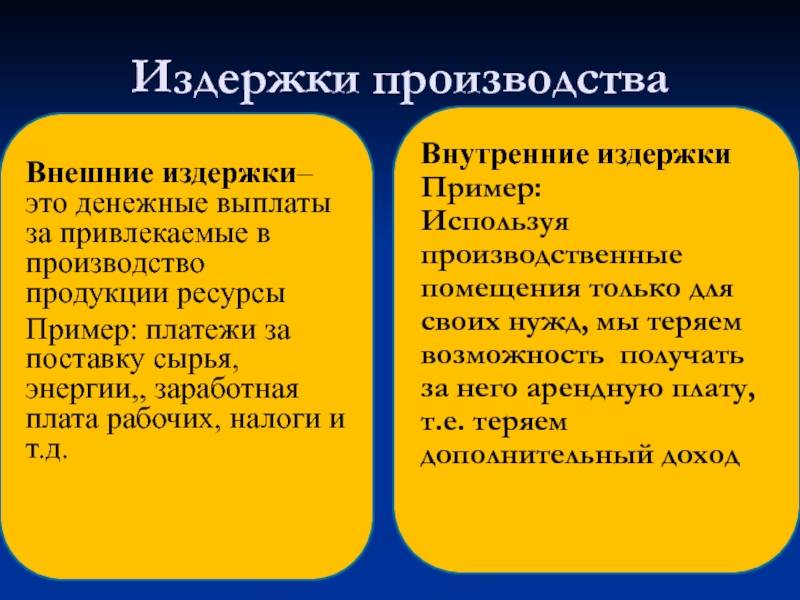

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д. Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками. Внешние издержки делятся на постоянные и переменные издержки. Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции. Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы. Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов. Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции. Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением. Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства. Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования). Различают бухгалтерские и экономические издержки. Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

Виды прибыли

Чтобы определить, как экономические издержки отражаются на прибыли, стоит для начала рассмотреть ее классификацию. По видам она может быть:

Бухгалтерской, которая определяется разностью между полученным валовым доходом и учитываемыми бухгалтерией расходами (бухгалтерскими, внешними).

Экономическая. Более точная и объективная, учитывающая все виды издержек

Здесь важно, чтобы неявные расходы учитывались по наиболее выгодным альтернативным вариантам, это позволит избежать ошибок в проводимом анализе.

Нормальная. На данный тип оказывают влияние и внешние, и внутренние затраты, но она не имеет никаких конкретных формул расчета

Второе название такой прибыли -предпринимательская премия.

Данное понятие предполагает, что используемые собственником бизнеса интеллектуальные и профессиональные качества имеют свою стоимость. Следовательно, получение дохода от создаваемого бизнеса должно оплачивать данный ресурс в размере, определяемом его обладателем. Сумма будет определяться видом деятельности и планами предпринимателей.

Сюда может быть включена и упущенная заработная плата, которую предприниматель мог получать, работая по договору, не полученные дивиденды при использовании его личных денежных средств, потерянные средства от не сданных в аренду помещений или другого имущества. Проще говоря, это те деньги, на получение которых рассчитывалось при организации бизнеса.

Из приведенных определений понятно, что бухгалтерская прибыль будет самой высокой, превышая экономическую на размер неявных расходов. Соотношение с первыми двумя видами третьего зависит от целей, поставленных организаторами бизнеса. Ориентиром ее достижения реально может служить факт, что прибыль по бухгалтерским отчетам станет выше экономической на сумму внутренних издержек и предпринимательской премии. Такая ситуация будет означать, что полученная выручка компенсирует все виды затрат и приносит ожидаемый доход.

Виды издержек производства

Функция издержек имеет следующий вид: C = f (Q).

В краткосрочном периоде факторы производства подразделяются на постоянные и переменные. В долгосрочном все факторы производства переменные, поэтому издержки производства тоже будут переменными. При постоянных ценах на ресурсы затраты будут зависеть только от объёма выпуска продукции. Эта функция показана на рис. 6.2.

Существуют совокупные, постоянные и переменные издержки.

Совокупные (общие, валовые) издержки – издержки производства определённого объёма продукции.

Для двухфакторной модели, в которой К – количество капитала, L – количество труда, PK – цена фактора «капитал», PL – цена фактора «труд», совокупные издержки будут равны:

TC = PK·K + PL·L.

Постоянные издержки (FC) – издержки, которые не зависят от объёма выпуска продукции.

Они существуют даже тогда, когда фирма ничего не производит.

К ним относятся:

- плата за аренду помещения;

- затраты на оборудование и коммунальные услуги в офисе;

- оплата административно-управленческого персонала;

- банковский процент за кредит;

- амортизационные отчисления.

Переменными издержками (VC) называются издержки, которые зависят от объёма выпуска.

К ним относятся:

- затраты на покупку сырья, материалов, топлива;

- затраты на фонд заработной платы рабочих.

Совокупные издержки будут равны:

TC = FC + VC.

Средние издержки – издержки на единицу выпущенной продукции.

К ним относятся средние общие, средние постоянные и средние переменные издержки.

ATC = TC / Q = (FC + VC) / Q = (PK·K + PL·L) / Q.

Средние постоянные издержки – постоянные издержки на выпуск единицы продукции:

AFC = FC / Q.

Они уменьшаются при росте выпуска продукции.

Средние переменные издержки – переменные издержки на выпуск единицы продукции:

AVC = VC / Q.

Предельные издержки (MC) – это отношение прироста совокупных издержек к приросту выпуска продукции на единицу:

MC = ΔTC / ΔQ.

При необходимости принятия решения о расширении или сокращении объёма выпуска продукции рассчитывают именно предельные издержки.

Например, если при росте объема продаж на 100 ед. товара издержки фирмы возрастут на 800 руб., то предельные издержки составят 800:100 = 8 руб. Это означает, что дополнительная единица товара обходится фирме в дополнительные 8 руб.

Величину предельных издержек находят как первую производную от функции общих издержек:

MC = TC′.

Поскольку совокупные издержки изменяются по причине изменения переменных издержек в краткосрочном периоде, то и предельные издержки есть производная от переменных издержек.

Почему значительно учитывать анализировать издержки

Предприятие, выпуская продукцию или оказывая услуги, в определении их стоимости всегда основывается на соотношении затрат и подкупной цены, то есть рентабельности. Главное требование — чтобы продажная цена имела величину, при которой выручка перекрывает понесенные затраты. Следовательно, только объективный подсчет всех вложенных средств, в том числе и неявных, даст возможность установить реальную стоимость изготовляемого товара, его конкурентоспособность, определить сумму планируемого дохода.

Особое внимание такому анализу уделяют потенциальные инвесторы, заимодавцы или покупатели бизнеса

Для них важно иметь не только указанную в бухгалтерских отчетах цифру, но и объективную информацию существующего состояния бизнеса, его потенциал в грядущем. Поэтому они уделяют больше внимания поиску неучтенных или неуказанных расходов

Поэтому они уделяют больше внимания поиску неучтенных или неуказанных расходов.

Еще такой анализ способен помочь тем предприятиям, где при прочих равновеликих условиях не удается наладить прибыльное производство. Устанавливая, что не учтено в экономической политике, какие затраты не дают выйти на желаемый степень дохода, собственники создают условия для исправления ситуации.

Виды прибыли предприятий

По аналогии с описанными выше типами издержек, существует классификация видов прибыли:

- Бухгалтерская.

- Экономическая.

- Нормальная.

Величина первого вида зависит от внешних издержек, а для расчета второго необходимо учесть также и внутренние.

Фактически для вычисления экономической прибыли (ЭП), следует от общей выручки, которая получена в процессе реализации продукции, отнять все внутренние, внешние издержки производства.

При этом, рассчитывая сумму бухгалтерской прибыли (БП), из общего дохода, полученного от предпринимательской деятельности, вычитают внешние расходы. Можно заметить, что величина БП превышает ЭП на объем внутренних издержек, которые, в свою очередь, учитывают сумму нормальной прибыли (НП).

В качестве примера можно рассмотреть следующую ситуацию: использование предпринимателем собственного помещения в качестве офиса. Если бы он его сдавал в аренду другому предприятию, то смог бы получать доход в определенном размере. В том случае, когда бухгалтерская прибыль от предпринимательской деятельности такая же, как величина средней арендной платы, которую владелец мог бы получить, сдавая данное помещение, можно говорить о нулевой экономической эффективности.

При этом по всем бухгалтерским отчетам можно проследить наличие положительной доходности фирмы и ощутимую реальную прибыль. Однако на самом деле предприниматель с таким же успехом (и получая такую же НП) мог бы сдавать в аренду свой офис.

Издержки в долгосрочном периоде

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (рис. 19.7).

Рис. 19.7. Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.

Выводы

1. Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии принадлежности используемого ресурса. Если ресурс является собственностью предприятия (предпринимателя), то его затраты относятся к внутренним издержкам, если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам. К внутренним издержкам относится также возмещение всей совокупности усилий и риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равняется разности между валовым доходом (общей выручкой) и внешними издержками. Экономическая прибыль есть разность между валовым доходом и суммой внутренних и внешних издержек (общими издержками). Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек.

4. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к постоянным или к переменным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки.

5. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают переменными, постоянными и общими. Они рассчитываются путем деления соответственно переменных, постоянных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты приходятся в среднем на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

6. В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

показать содержание