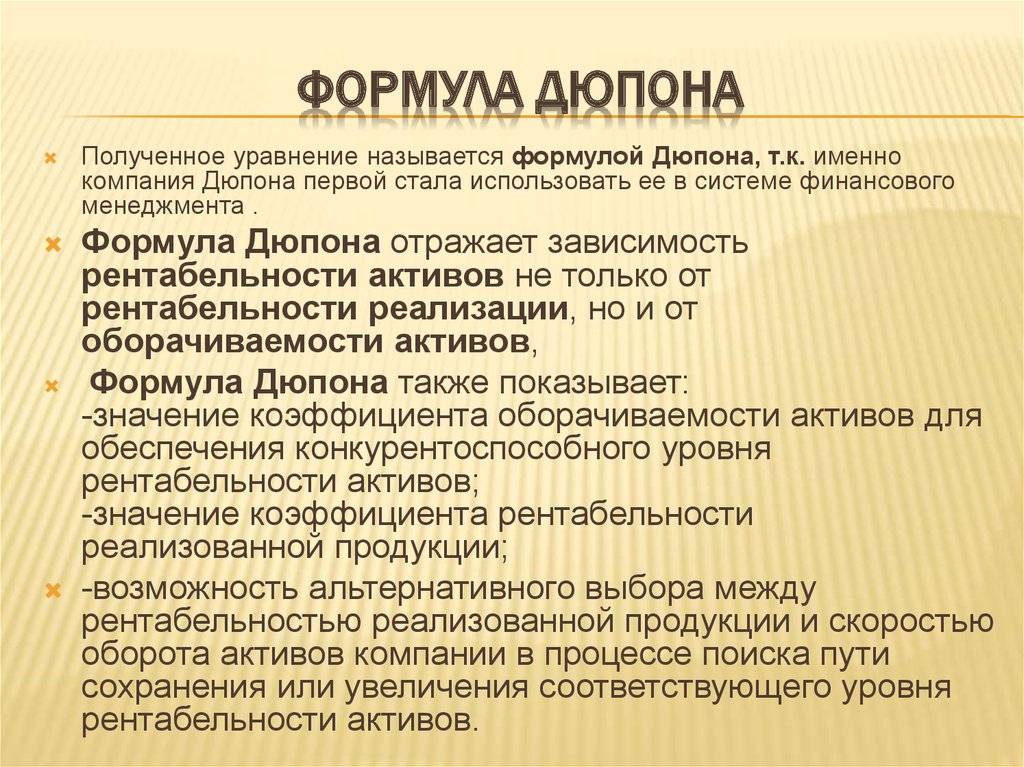

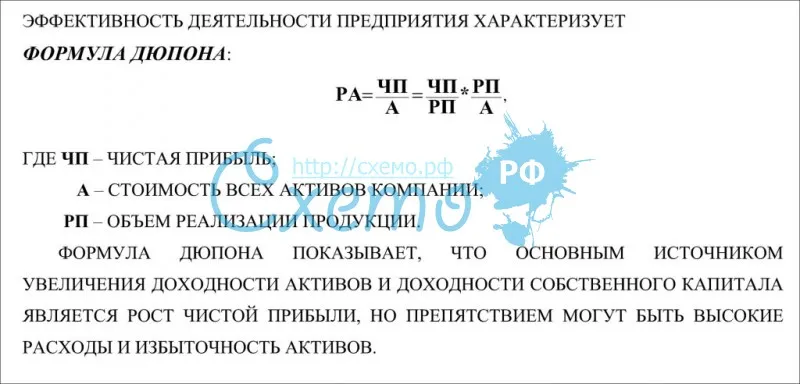

Виды и формулы расчета

Любая компания, представленная на рынке, работает в специфической отрасли и занимается определенной деятельностью. Эффективность работы различных предприятий имеет зависимость от факторов рынка, в связи с чем предусмотрены несколько видов рентабельности и порядков их вычислений.

Активов

ROA (доходность активов), которая равна отношению прибыли к стоимости активов, впоследствии умноженное на 100%. В общей сумме активов требуется учитывать не только принадлежащие самой фирме, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции или товаров

Общая доходность товара указывает на эффективность создания активами факторов получения прибыли. То есть, определяется показатель прибыли, получаемой от одной единицы денежных средств, которые были вложены в имущество фирмы.

Есть показатель отдельно для продукта. Значение указывает, какая разница получается между затратами на изготовление и реализацию продукции и полученной от продажи прибыли. Высчитывается в чем измеряется рентабельность не всей продукции, а только одного подразделения;

Для проданной продукции, доходность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара. Такая рентабельность считается как: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Производства

При помощи значения доходности производства можно определить качество, насколько действенно используются вложенные средства в производственном процессе. Формула рентабельности производства выглядит так:

Rпр = Пр / (ОФ + ОбС) × 100

В этом случае:

- Rпр — рентабельность производства;

- ОФ — средняя для определенного периода, стоимость основных производственных фондов;

- ОбС — средняя стоимость оборотных средств.

Продаж или реализации

Указывает прибыль, от одной денежной единицы, полученной при продаже производимой продукции. В представленном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовую прибыль следует узнавать, как разницу между выручкой и себестоимостью продаж.

Данная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны фирмой. Стоимость продукции рассчитывается именно с применением полученного коэффициента. Также можно получить понятие об общих издержках фирмы.

Основных средств

Рассматриваемый показатель обозначается как ROA. Формула выглядит таким образом: ROA состоит из прибыли, деленной на цену активов, и умноженную на сто процентов.

Прибыльность основных средств

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Персонала

Формула для вычисления выглядит таким образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, можно определить лишь выработку одного работника. Более правильно будет использовать такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Инвестиций

Показатель указывает на качество и эффективность применения капитала, который может быть, как заемным, так и собственным, который вкладывается в деятельность компании на продолжительный период.

Формула имеет такой внешний вид:

Кри = Прибыль до выплаты налогов / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств).

Обратите внимание! Указанный показатель очень важен как для собственников, так и инвесторов, которые вложили средства в предприятие

Собственного капитала

Благодаря этому значению, учредитель может определить эффективность вложенного в компанию капитала. Формула имеет такой вид:

Крск = (Чистая прибыль / Средняя величина собственного капитала) х 100%

Средняя величина собственного капитала берется из бухгалтерского баланса.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Финансовый рычаг

Вспомните Need for Speed или какие-нибудь другие гоночки. Вот вы разгоняетесь до 200 км/ч — больше не получается. Потом врубаете нитро-ускорение и фигачите на нем уже 270 км/ч. Потом нитро заканчивается и скорость держится в районе 250 км/ч, пока вы не въедете в какой-нибудь столб.

Это я не просто так рассказываю

Обратите внимание: сначала вы своими силами разогнались до 200 км/ч, потом с помощью нитро до 270 км/ч. Потом вы снова переключились на свои силы, но скорость была уже 250 км/ч, а не 200

В бизнесе так же: можно использовать чужие деньги, чтобы свои работали более эффективно.

Как это работает

Каждый год компания «Крэкс-пэкс» приносит собственнику 50% сверх вложенного. У бизнеса 5 млн ₽ собственного капитала и еще 2 млн ₽ она взяла на год в банке под 20% годовых.

С собственным капиталом всё просто: 5 млн ₽ принесли 50% сверху — плюс 2,5 млн ₽.

Кредитные деньги работали в бизнесе наравне с собственным капиталом и тоже принесли 50% сверху — в конце года кредитные 2 млн ₽ принесли 1 млн ₽. Заплатили процент банку — осталось 600 тысяч ₽. Они теперь ваши.

Без заемного капитала бизнес заработал 2,5 миллиона ₽, а с заемным — 3,1 млн ₽.

Да, мы понимаем — брать в долг страшно. Вдруг что произойдет и нечем будет платить. Придут злые дяди, будут тыкать паяльником в глаз и всё такое. Из-за этого кажется, что надежнее развиваться на свои. Но это долго и неэффективно. Смотрите ↓

Максим открыл бизнес, на старте у него было 2 млн ₽. Решил развиваться только на свои. Бизнес у него попер хорошо — каждый год стабильно приносил 50 % сверху. Максим — человек волевой, поэтому всю до копейки прибыль отправлял обратно в компанию. А жил на деньги жены. Посмотрим, как его бизнес вырастет через 10 лет.

1 год. 2 миллиона + 50% = 3 миллиона2 год. 3 миллиона + 50% = 4,5 миллиона…10 год — 115 миллионов

115 миллионов собственного капитала — это даже не средняя компания. И это — при неплохой рентабельности и сохранении всех денег в бизнесе.

Конечно, не нужно сломя голову бежать и брать кредит. Иногда это только вредит. О том, как правильно использовать заемный капитал в своем бизнесе, мы написали статью.

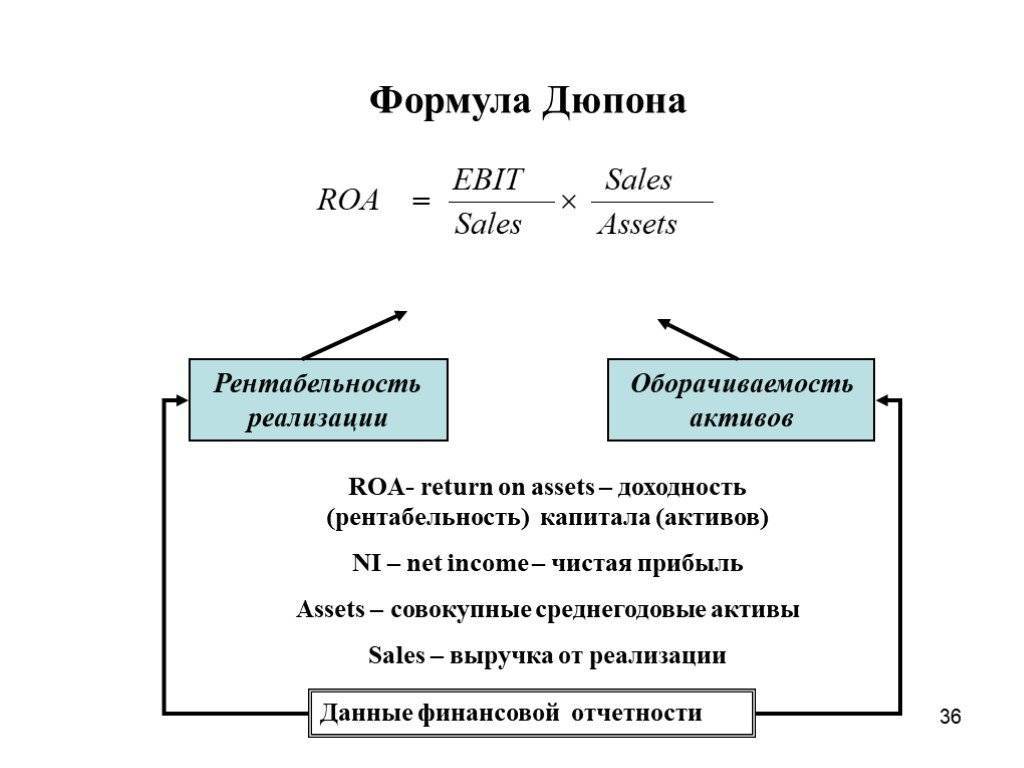

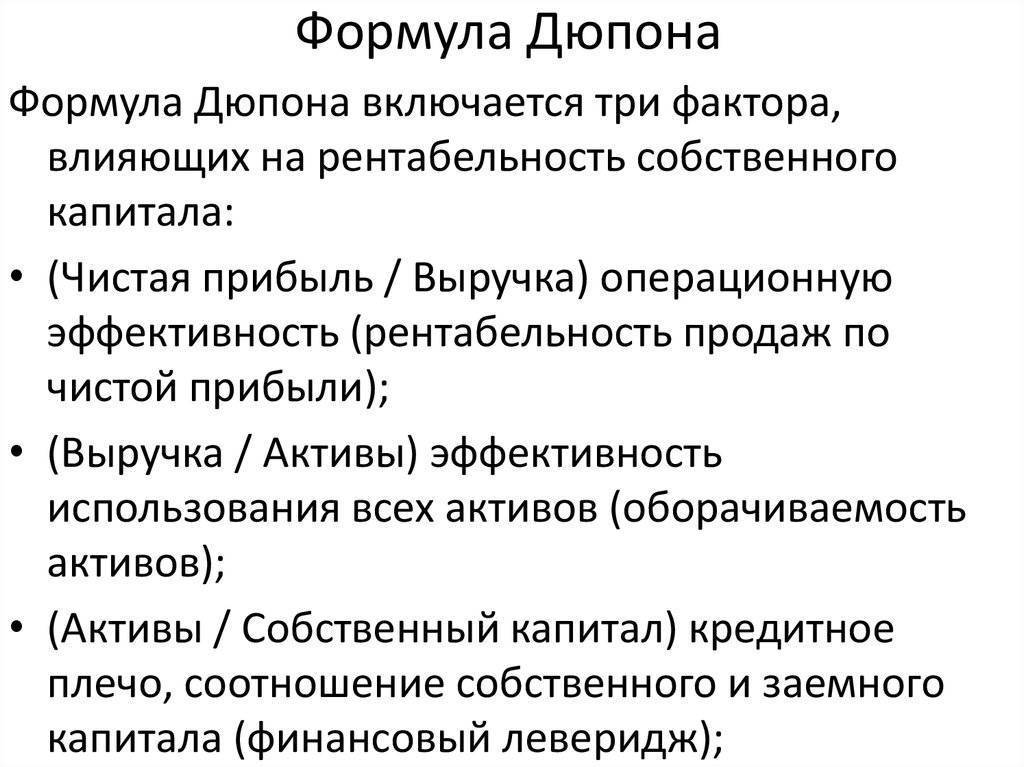

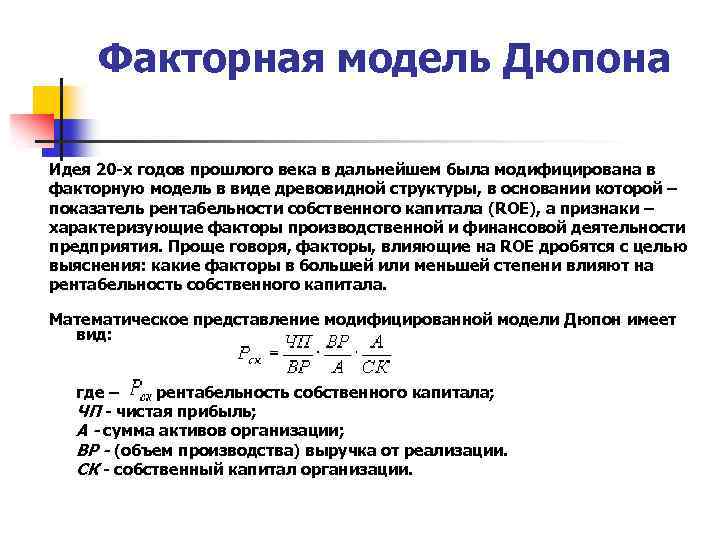

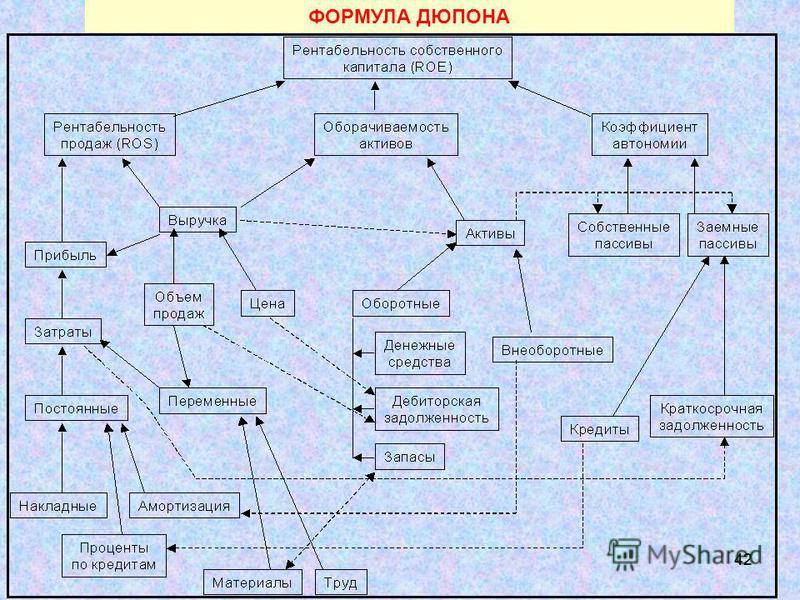

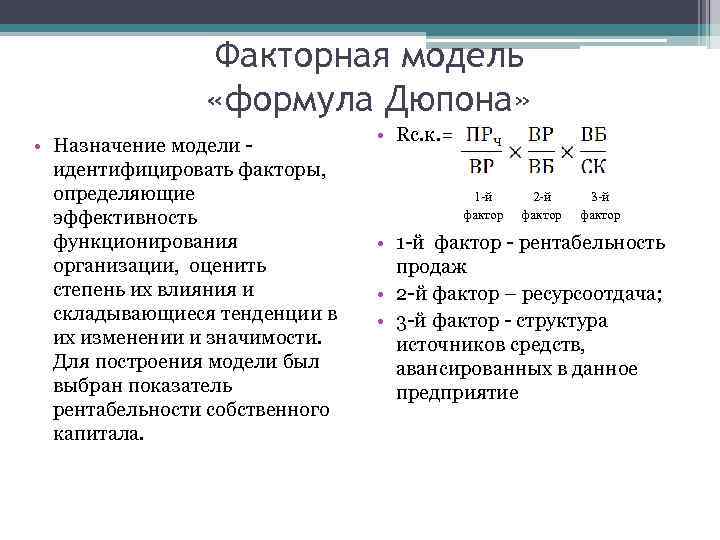

Формула Дюпона как дополнительный инструмент анализа

Так выглядит формула Дюпона

Уравнение, или формула Дюпона была разработана около ста лет назад и актуальна сегодня.

В ее основе — теория взаимосвязанных показателей, разработанная Альфредом Маршаллом.

Формула дает возможность проанализировать совокупность факторов, влияющих на изменения рентабельности собственного капитала.

Она представляет собой разветвленную структуру, в основании которой находятся финансовые коэффициенты.

Дробное рассмотрение всех показателей позволяет определить, какие из них и в какой степени влияют на доход.

Таким образом, можно определить, какое из звеньев целостного рабочего процесса не достаточно эффективно, оптимизировать его.

Коэффициенты, лежащие в основе формулы Дюпона: операционная рентабельность, оборачиваемость активов и коэффициент капитализации.

Их применение позволяет отразить структуру рисков бизнеса, динамику их изменения и провести дополнительную оценку стоимости капитала.

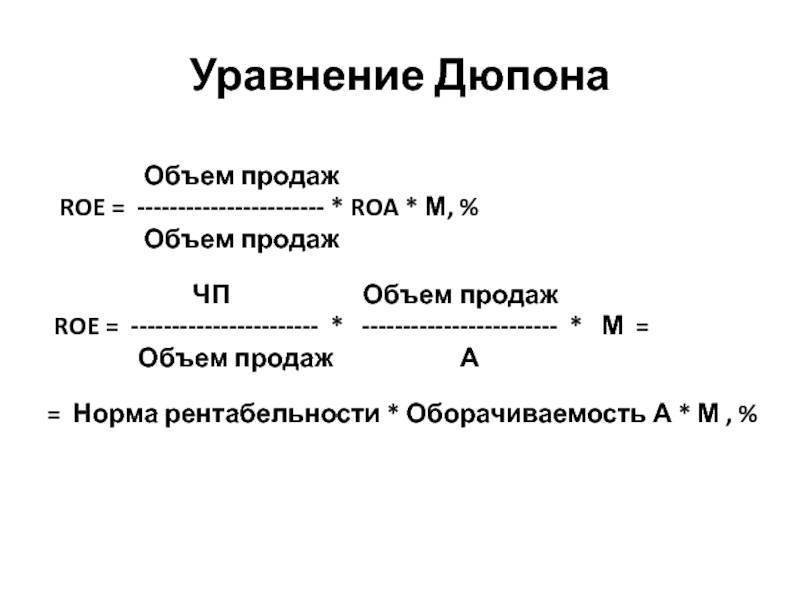

В упрощенном виде уравнение имеет следующий вид:

Рентабельность = (чистая прибыль/выручка) * (выручка/активы) * (активы/собственный капитал)

Формула Дюпона часто используется для оценки инвестиционных рисков.

Итак, увеличение рентабельности делает любой бизнес более устойчивым к влиянию внешних факторов.

При оптимальном соотношении прибыли к затратам, необходимым для ее получения, предприятие продолжает окупать себя даже при уменьшении оборота или возникновении других финансовых рисков.

Рентабельное предприятие имеет больший простор для экономических маневров, оно более интересно инвесторам.

Поэтому оценке и оптимизации этого показателя следует уделять первостепенное значение.

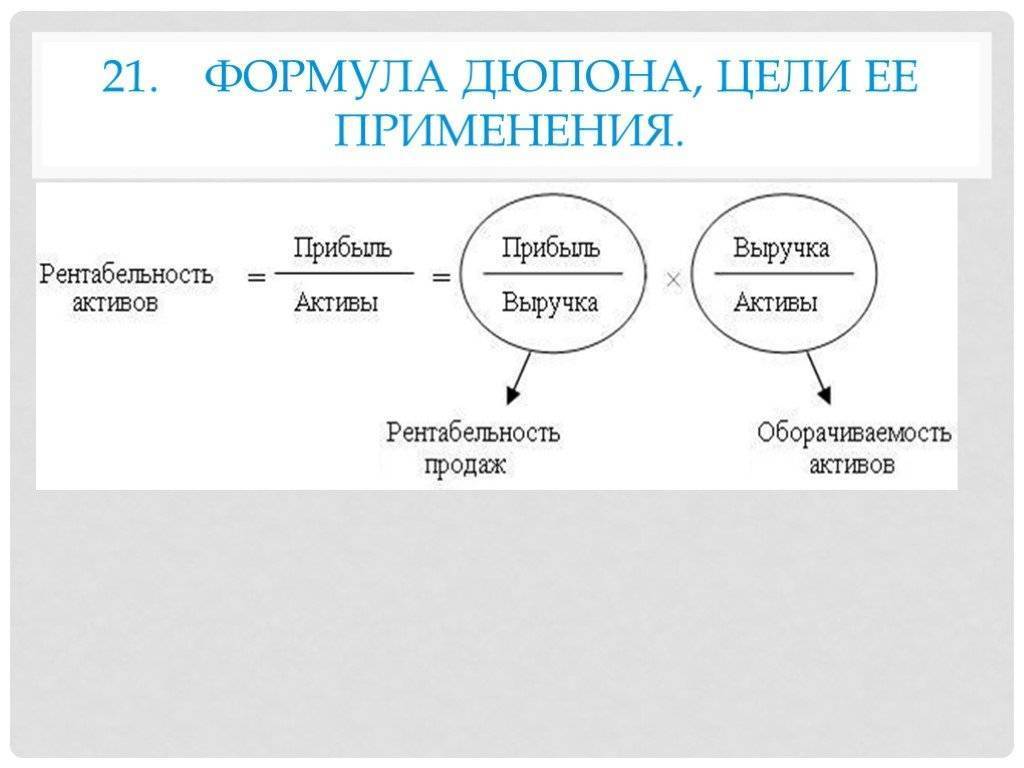

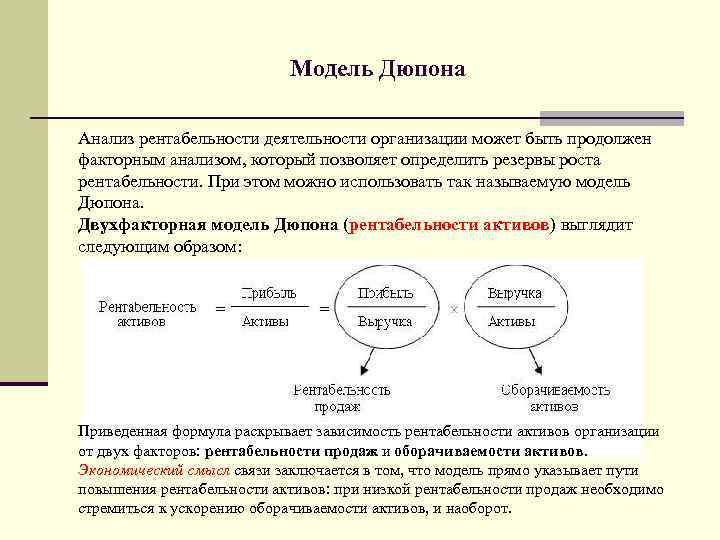

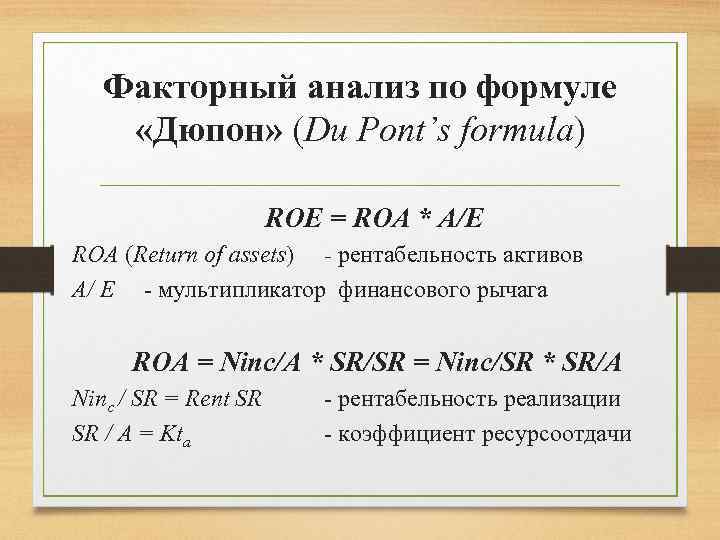

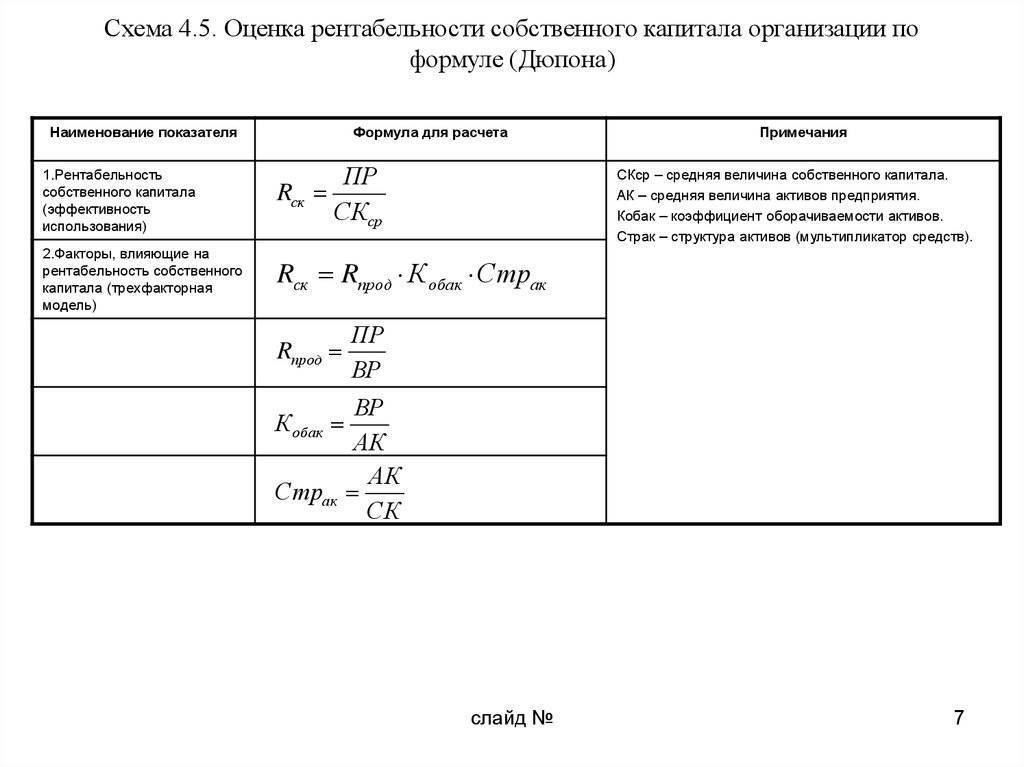

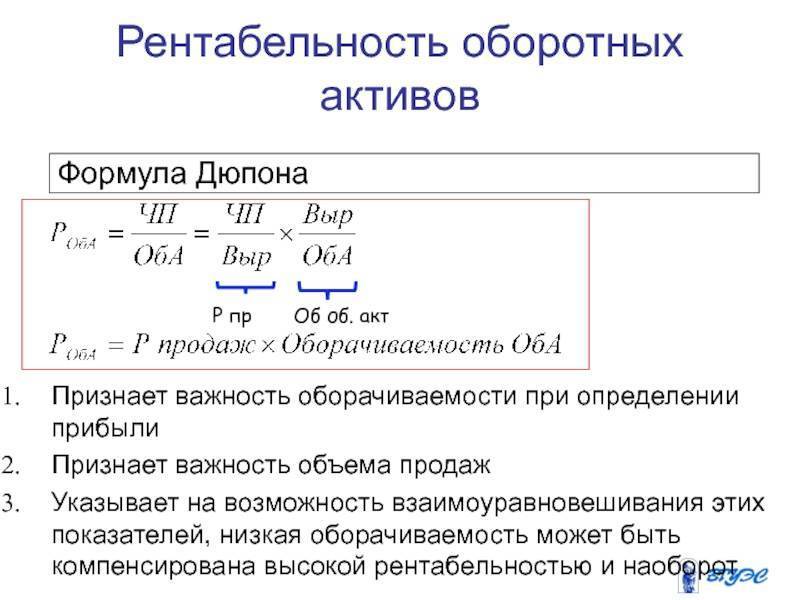

Модель Дюпона (DuPont)

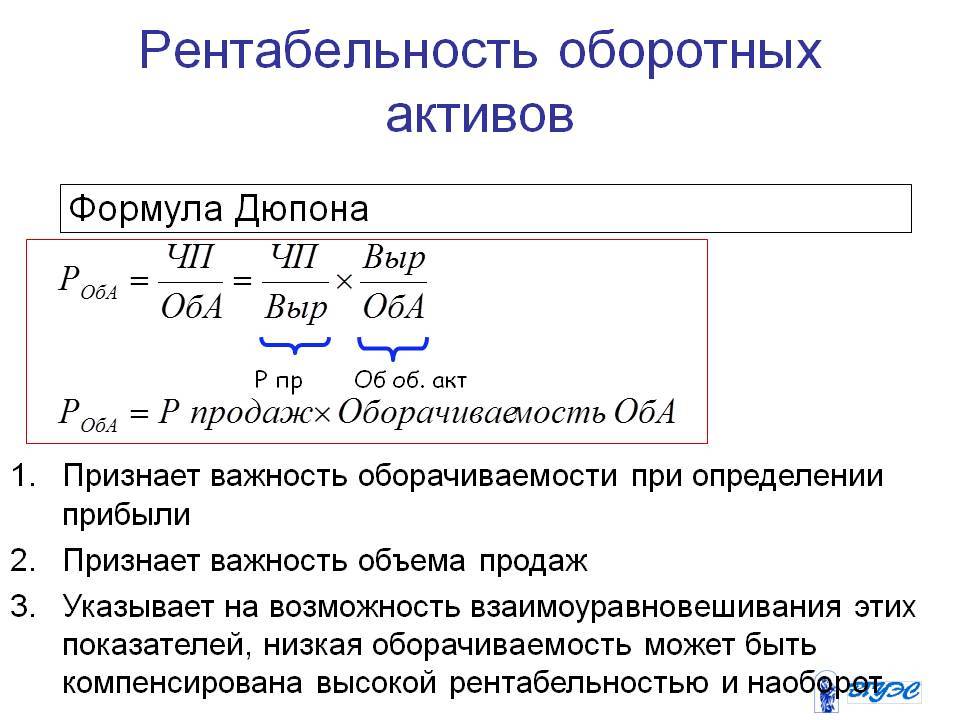

Рентабельность активов (экономическая рентабельность) определяется как отношение чистой прибыли к стоимости активов.

Запишем модель Дюпона, используя приведенные выше формулы расчета составляющих ее показателей. Формула примет следующий вид:

Чистая прибыль = Чистая прибыль ´ Выручка от реализации

стоимость активов выручка от реализации стоимость активов

Формула позволяет определить значение входящих в нее показателей обеспечения рентабельности активов и выявить причины достигнутого уровня прибыльности активов. Выяснить, что повлияло на рентабельность активов:

ü снижение либо ускорение оборачиваемости используемых активов;

ü рост или снижение рентабельности реализации;

ü оба фактора вместе.

Поскольку рентабельность реализации зависит от Ценового фактора и уровня затрат, можно проанализировать, за счет чего, в свою очередь, происходил ее рост или снижение. Таким образом, можно определить, что было наиболее значимым для предприятия в отчетном периоде и в течение ряда лет: рост цен или более эффективное использование имеющихся активов.

Результаты анализа могут использоваться для выбора варианта, между рентабельностью реализации и оборачиваемостью активов при прогнозировании соответствующего уровня прибыльности активов в целом.

Регулировать рентабельность активов можно, используя как рентабельность реализации, так и оборачиваемость активов. Так, при низкой скорости оборота активов, увеличить их рентабельность можно за счет роста цен либо снижения себестоимости продукции. При низкой рентабельности реализации следует увеличивать скорость оборота капитала предприятия.

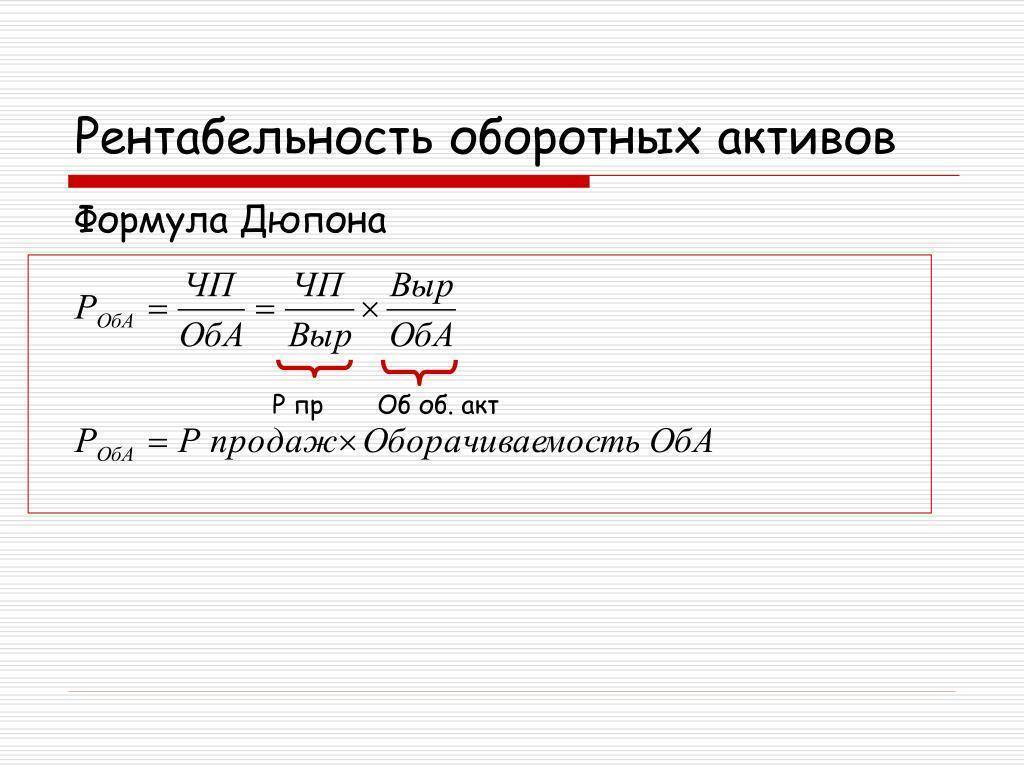

Проведем факторный анализ с использованием Данной модели на примере отчетности условного предприятия. Предприятие ОАО “Транс” имело чистую прибыль в размере 3,3% или 3,3 копейки с каждого рубля, полученного за реализованные услуги. Оборачиваемость активов составила 0,5 раза, т.е. средства, вложенные в активы, обернулись 0,5 раза в течение года.

При этом была достигнута рентабельность активов в размере 1,7% (3,3% ´ 0,5).

Имея динамику данного показателя, можно увидеть, за счет чего изменялась рентабельность активов на протяжении ряда лет, т.е. за счет чего “держалось” предприятие: за счет роста цен, либо эффективного использования имеющихся активов. Так как данное предприятие практически не привлекало внешних источников финансирования, рентабельность собственного капитала составляет также приблизительно 1,7%.

При привлечении дополнительных источников финансирования в виде кредитов, предприятие могло бы повысить рентабельность собственного капитала при условии допустимых расходов по процентным платежам. Взятые в долг денежные средства повышают финансовые возможности предприятия-заемщика и будучи инвестированными в доходные проекты могут принести прибыль.

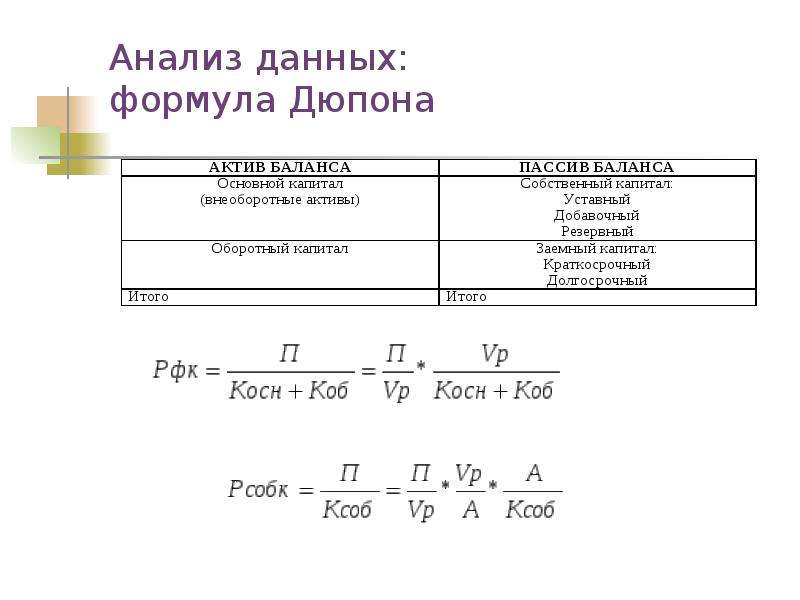

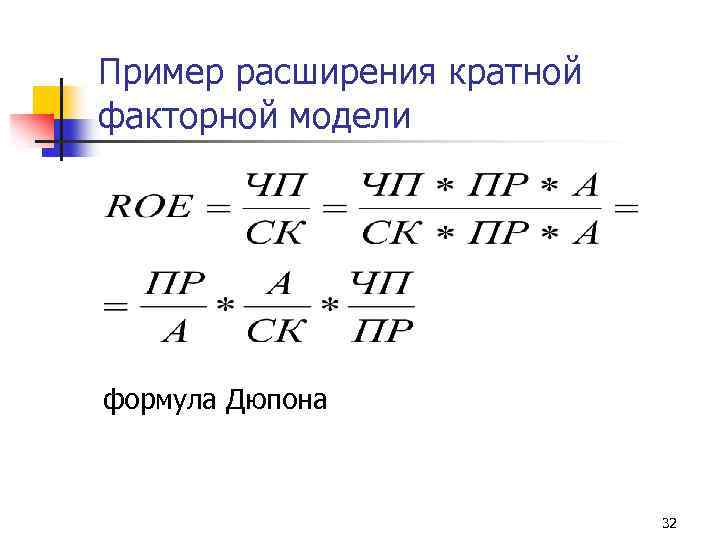

Рентабельность собственного капитала может быть рассчитана как произведение рентабельности активов на специальный мультипликатор, отражающий соотношение всех средств, авансированных в предприятие, и собственного капитала. При этом формула Дюпона примет следующий вид:

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Мультипликатор собственного капитала |

| или | ||||

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Активы собственный капитал |

Объединив данную формулу и приведенное выше уравнение Дюпона, получим расширенную формулу Дюпона:

Полученная модель выражает зависимость рентабельности собственного капитала от следующих факторов:

ü рентабельности реализации;

ü оборачиваемости активов;

ü финансового левериджа.

Под финансовым левериджем понимается механизм воздействия на сумму и уровень прибыли изменения соотношения собственных и заемных финансовых средств. То есть данная многофакторная модель позволяет определить, за счет чего изменяется рентабельность собственного капитала: за счет увеличения рентабельности реализации, эффективности использования активов, рационального использования собственного капитала либо совокупности этих факторов.

Формула Дюпона может быть использована при анализе финансового положения предприятия, позволяя оценить его ценовую политику, уровень расходов, степень использования активов и займов. Она также может быть применена при поиске путей достижения оптимального для предприятия уровня рентабельности активов и определения стратегии финансирования.

Date: 2015-07-11; view: 310; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Виды рентабельности

Различают рентабельность инвестиций, активов, производства и продаж.

Каждый из видов отражает свой аспект деятельности предприятия.

Анализируя их по отдельности, и сопоставляя полученные результаты с прибыльностью в целом, можно получить полное представление об эффективности каждого из элементов предпринимательской деятельности.

Рентабельность активов – соотношение чистой прибыли, полученной за определенный период, и общей суммы активов.

Грубо говоря, рентабельность активов показывает, сколько прибыли приносят вложенные средства.

Этот финансовый коэффициент – один из основных индикаторов доходности деятельности компании.

Вычисляется делением прибыли на величину активов за период без учета внешних займов.

Рентабельность инвестиций – аналогичный коэффициент, с той лишь разницей, что он касается внешних вложений.

Рентабельность продаж показывает процент чистой прибыли в заработанных средствах.

Рассчитывается путем деления операционной (без вычета налогов) прибыли на объем продаж за период.

Этот коэффициент отражает актуальность ценовой политики.

Влияют на него и различные издержки.

Рентабельность производства – отношение прибыли к средствам, затраченным на ее получение.

Этот показатель может рассчитываться для каждого вида продукции или подразделения отдельно.

Основное его назначение – показать, насколько оптимально организован рабочий процесс.

Использование ROE

Как было сказано, инвесторы заинтересованы в наличии данных по рентабельности, чтобы комплексно оценить состояние бизнеса и эффективность инвестиций. При показателе рентабельности за пределами нуля, то инвестиции может быть целесообразно отозвать, ограничить либо перестроить работу фирмы.

На фоне имеющихся данных сравнивают значения этого коэффициента с возможностью вложить средства в другие варианты бизнеса, даже просто в банк на хранение или купить облигации.

Обратите внимание, что завышенный уровень показателя – не всегда плюс, ведь это говорит о повышенном финансовом риске предприятия. Чем выше доход, тем выше риск – первая заповедь

Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

Практическое применение

Детальный анализ каждого коэффициента позволяет определить основные риски. Так, увеличение расходов на уплату процентов может свидетельствовать о таких факторах, как:

- увеличение кредитной нагрузки;

- повышение ставки рефинансирования;

- изменение кредитной политики банка.

Понятно, что на второй фактор (повышение ключевой ставки) мы повлиять никак не можем, а вот остальные вполне можно подкорректировать: сменить банк или направить все усилия на сокращение задолженности по кредиту.

Далее проанализируем коэффициент налогового бремени. Ставки налогов устанавливаются государством, и их мы менять не можем (если только компания имеет право на налоговые льготы, которыми стоит воспользоваться). Кроме того, можно пересмотреть расходы за счет чистой прибыли – возможно, какие-то из них компания вправе отнести на расходы, внеся изменения в учетную политику или прибегнув к помощи квалифицированных юристов. Так, дебиторскую задолженность с истекшим сроком исковой давности можно относить на расходы при наличии правильно оформленных документов. Резерв по сомнительным долгам также разрешается принимать в качестве расхода в налоговом учете.

Что касается оборачиваемости активов, то здесь есть один важный нюанс. В формуле Дюпона активы учитываются по балансовой стоимости, которая может существенно отличаться от рыночной. Подставлять в формулу значения рыночной стоимости основных средств некорректно. Но можно сравнить ROE, рассчитав для себя оба значения – по рынку и учетной стоимости. Эта дельта поможет вам оценить риски. К примеру, в самом неблагоприятном случае, если объекты основных средств придется продавать – сколько денег это нам принесет и насколько эффективно эти деньги можно использовать. И наоборот, если мы вдруг решим продать основное средство, сколько мы потеряем, лишившись единицы производственных мощностей.

Преимущества и недостатки

Основные плюсы коэффициента рентабельности ROA:

- Простой расчет, наглядно показывающий, насколько эффективно компания использует активы.

- Мультипликатор может учитываться для анализа банками, инвесторами, контрагентами, учредителями и менеджментом компании.

- Изменение рентабельности ROA в динамике показывает улучшение или ухудшение деятельности с точки зрения рационального использования ресурсов.

Недостатки:

- Сравнительный анализ по ROA допустим только в пределах одной отрасли.

- Зависимость от особенностей составления бухгалтерской отчетности. Так, например, сумма амортизации, рассчитанная по правилам бухучета, может существенно отличаться от реального износа актива.

- Отрицательная величина чистой прибыли (при наличии убытка) иногда искажает значение мультипликатора. Текущий убыток может быть обусловлен временными трудностями, например, куплено новое оборудование, которое пока не используется.

Образцы расчета для ОАО «Камаз»

Корпорация «Камаз» специализируется на производстве грузовиков и специальной промышленной техники. Чтобы оценить ROE данной компании, потребуется проанализировать финансовые отчеты, доступные с официального сайта фирмы.

Там выложены в файлах отчеты за несколько лет, а также можно воспользоваться специальным сервисом InvestFunds, который передает данные за больший временной период. Данные импортируется в виде балансовых листов. Ниже приведен образец.

Возьмем имеющиеся данные за 4-летний интервал и выполним расчет:

ROE 2010 = 763 / 70069 = -0,01 (-1%)

ROE 2011 = 1788 / 78477 = 0,02 (2%)

ROE 2012 = 5761 / 77091 = 0,07 (7%)

ROE 2013 = 4456 / 80716 = 0,05 (5%)

При этом можно зафиксировать тенденцию роста – за 4 года ROE совершил скачок от -1% до 5%. Стоит ли делать инвестиции в акции этой корпорации?

Ведь ROE здесь меньше на фоне альтернативных вариантов, а ставка Центробанка в 2013 г. составляла 10%. Вывод: лучше сделать банковский депозит, чем тратить средства на развитие «Камаза».

Но важно помнить, что итоговое решение инвесторов зависит не только от того, каким является ROE, но и от других показателей эффективности работы всего предприятия. Здесь свою роль сыграют и рентабельные активы, и продажи

Сегодня важным критерием для оценки служит эффективность системы продаж.

https://youtube.com/watch?v=9wDb-F4-5o8

Формула рентабельности по чистой прибыли или по прибыли от продаж?

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Каковы преимущества коэффициента рентабельности собственного капитала?

В приведенном ниже списке показаны различные цели, для которых используется коэффициент ROE, и, таким образом, подчеркиваются его преимущества:

Оценка скорости роста

Несмотря на несколько проблем, коэффициент рентабельности собственного капитала считается эффективным способом оценки темпов роста акций компании и дивидендов.

Обычно для расчета такого роста рентабельность собственного капитала компании умножается на коэффициент удержания. Здесь коэффициент удержания – это доля чистой прибыли компании, которая была сохранена или реинвестирована для улучшения перспектив ее роста.

Измерение устойчивости роста

Анализ коэффициента рентабельности собственного капитала также помогает оценить устойчивость компании с точки зрения ее роста. С помощью этого финансового коэффициента инвесторы могут определить акции, которые более подвержены рыночным рискам и финансовой нестабильности.

Например, акции компании, которые растут относительно медленными темпами в сравнении с их устойчивыми темпами, могут рассматриваться как недооцененные или испытывающие финансовые трудности на рынке. Точно так же компания, которая превосходит свои возможности устойчивого роста, также создает проблемный или неустойчивый имидж на рынке.

Инвесторы могут также использовать коэффициент ROE для оценки роста дивидендов конкретной компании. Такую оценку можно точно сделать, умножив рентабельность собственного капитала компании на коэффициент выплат.

Тем не менее необходимо отметить, что компания, демонстрирующая рост дивидендов выше или ниже темпов устойчивого роста, может указывать на операционные риски.

Выявление проблем с коэффициентом ROE

Чрезмерная задолженность, неустойчивая доходность и отрицательная прибыль – вот некоторые из проблем, которые можно тщательно изучить с помощью коэффициента ROE. Даже если чрезвычайно высокий коэффициент ROE может указывать на основной риск или проблему, это не всегда так.

Например, в ситуации, когда чистая прибыль компании относительно высока по сравнению с ее собственным капиталом, высокая рентабельность собственного капитала рассматривается как показатель ее высоких результатов. Однако капитал, который меньше чистой прибыли, имеет тенденцию указывать на лежащие в основе риски.

Как рассчитать рентабельность собственного капитала

Как рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

??

Во-вторых, рассчитывать ROE имеет смысл только тогда, когда у компании есть собственный капитал (а не кредитные средства, например), в противном случае у вас может получиться отрицательный показатель, которые имеет мало общего с реальностью.

Формула рентабельности собственного капитала

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Формула расчета по балансу

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

где

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

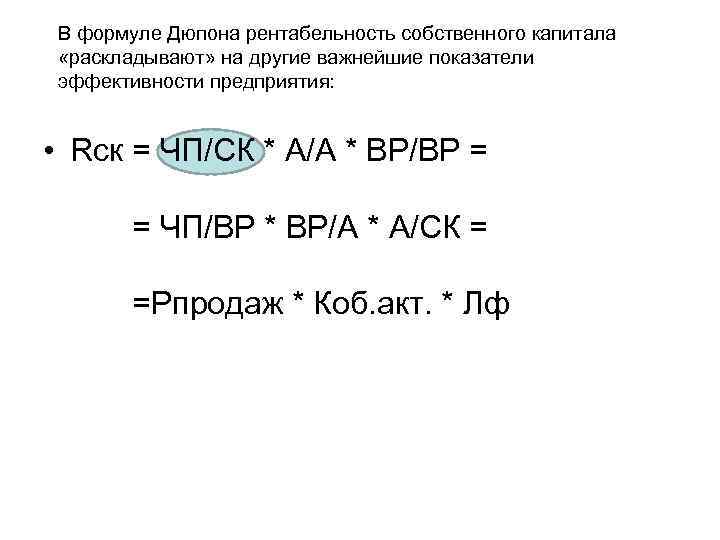

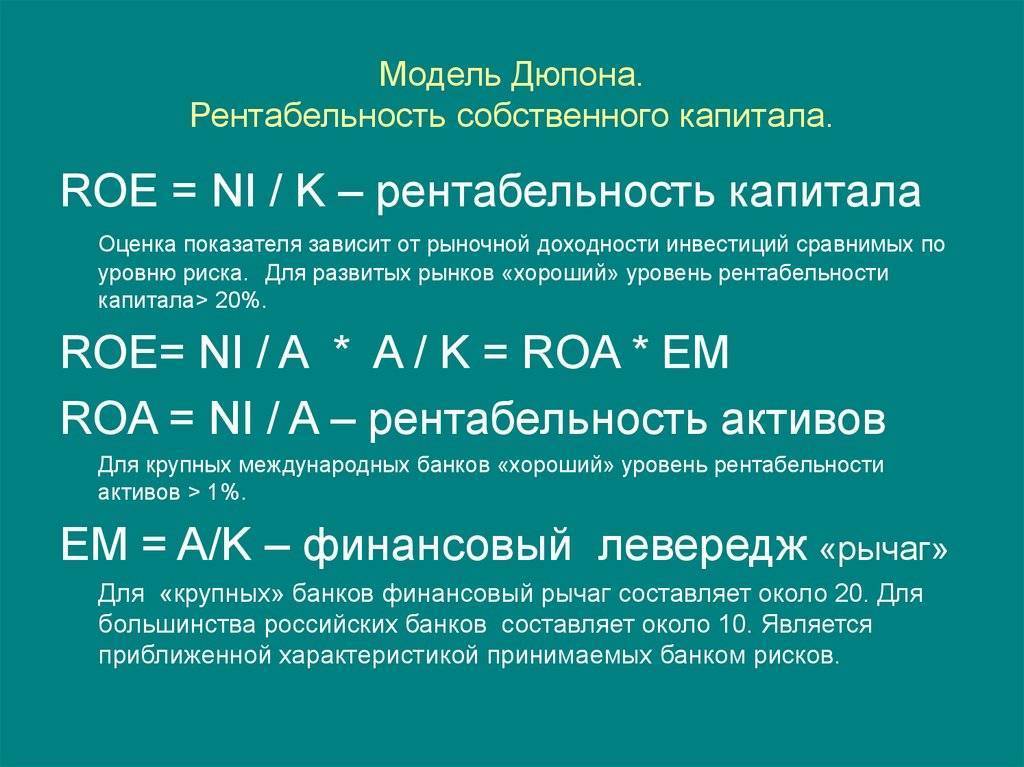

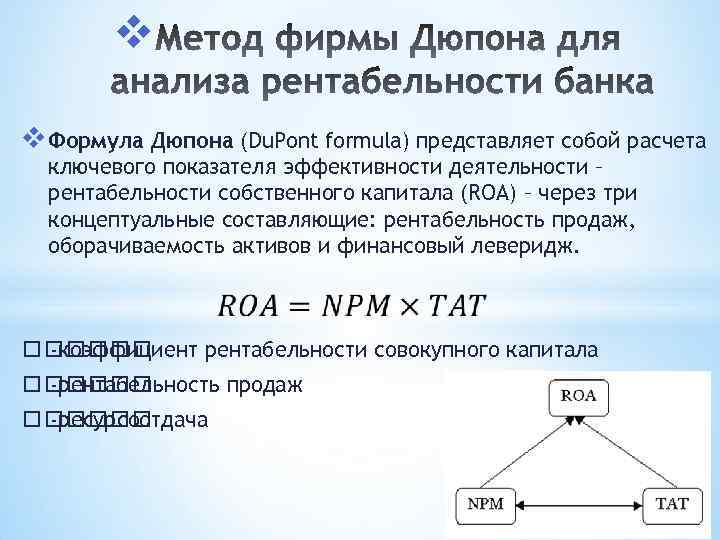

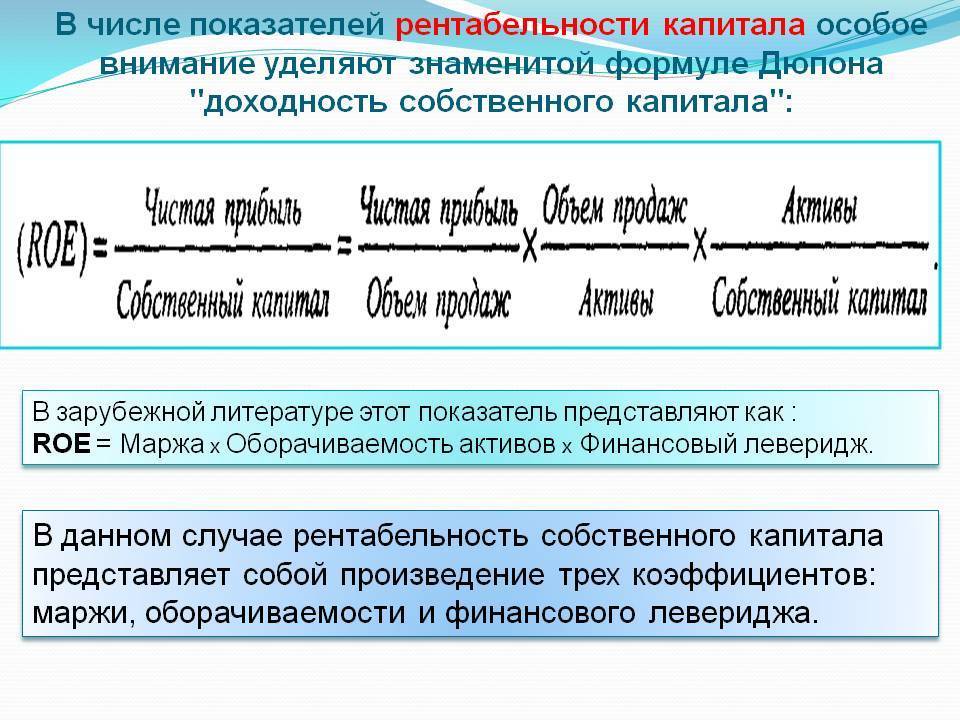

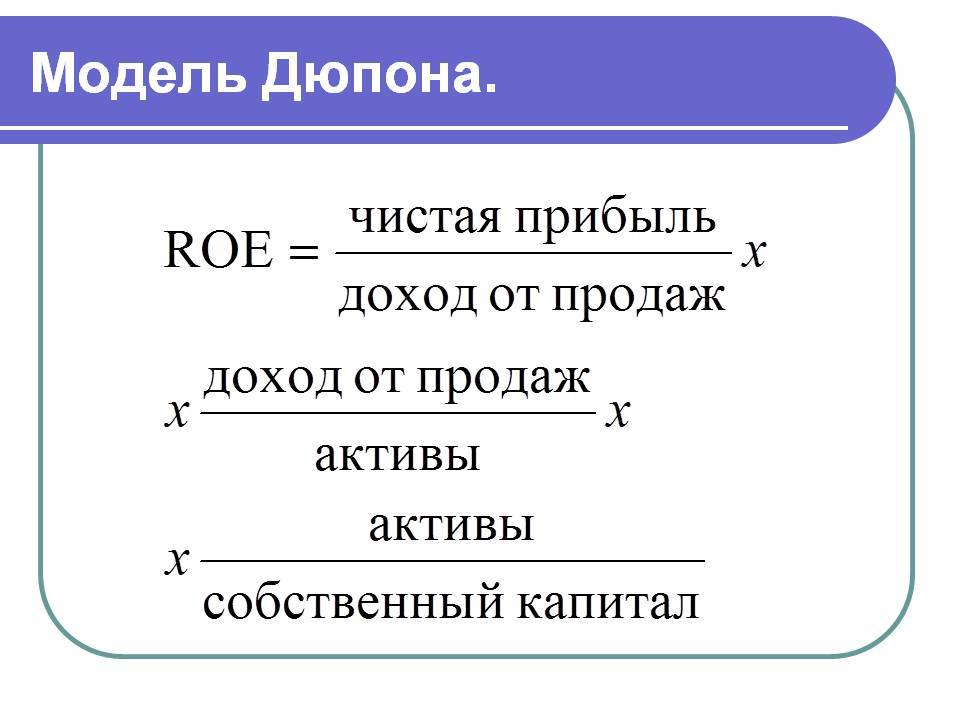

Формула Дюпона

Формула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.

Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

где

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

??

Расчет по Дюпону используется не тогда, когда нужно узнать сам коэффициент, а когда необходимо определить, с какими из вышеперечисленных факторов имеются проблемы у компании.

Пример расчета

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Чтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

Как видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Очевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

??

Однако при использовании стандартной формулы может быть один подвох, ведь высокий ROE может получится даже тогда, когда у компании большая доля заемного капитала и малая собственного, т.е. когда финансовый рычаг (А/СК) показывает слишком большое значение.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.

Точка безубыточности: что это такое и как рассчитать

Рентабельность продаж как один из важных показателей эффективности бизнеса

Что такое фондоотдача и как ее рассчитать