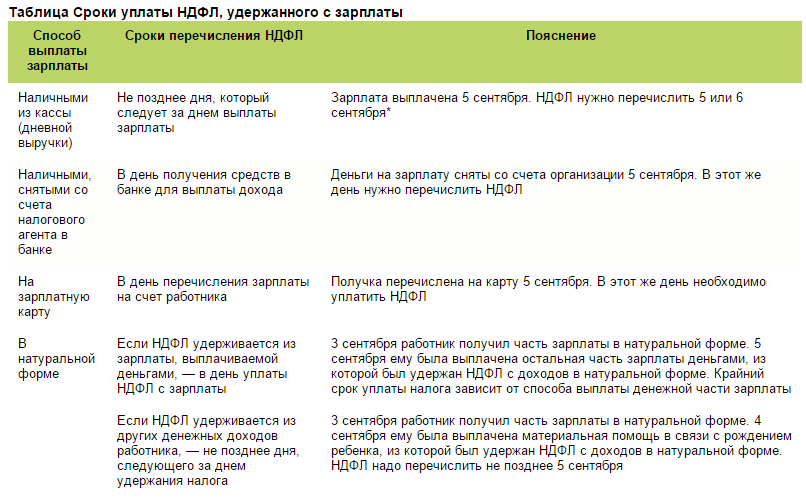

От чего зависит периодичность платежей

Периодичность зачисления авансовых платежей по ННПО | Категория плательщика | Условия применения |

|---|---|---|

Ежеквартально |

| Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансовые платежи. Компания самостоятельно определяет систему авансовых расчетов с ФНС. |

Ежемесячно и ежеквартально | Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей. Организациям доступны ежеквартальные авансы по прибыли — в 1-м квартале, за полугодие, 9 месяцев, 12 месяцев, если выручка превысила 60 миллионов рублей в 2020-м. | Учтите, что при возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Фирма самостоятельно определяет вариант расчетов с бюджетом. |

Помесячно, с фактической прибыли | Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО. | Требуется уведомить ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям. |

Вот формула, как рассчитать среднеквартальную выручку для авансовых платежей по прибыли за 2021 г., — учитывайте в расчете только выручку от реализации товаров (работ, услуг). Внереализационные доходы в расчете не участвуют.

Особенно интересен вопрос, как правильно платить авансовые платежи, если в течение года меняется средняя квартальная выручка, которая то превышает ежеквартальный лимит 15 млн, то нет. Как только лимит превышен, вы обязаны перейти на ежемесячные авансы. Но в следующем квартале вправе сделать новый расчет. И если окажется, что ежеквартальный лимит не превышен, вправе вновь уплачивать авансы по НП один раз в квартал.

Обособленные подразделения исчисляют фискальные обязательства в индивидуальном порядке.

Расчёт средней величины прибыли организации

В расчёт принимается любая прибыль от реализации таких составляющих:

- Имущественные права.

- Товары.

- Услуги.

- Работы.

Главное – чтобы всё это подходило под требования и описания статьи 249 НК РФ. Если речь о внереализационных доходах из статьи 251 НК РФ – они учёту не подлежат. Используют только выручку от реализации, без акцизов и других видов сборов.

Для получения результатов берут выручку за предыдущие четыре квартала, идущих подряд. Сумму этих периодов делят на четыре. Если определённый лимит превышен, со следующего квартала у организации появится обязанность по перечислению ежемесячных авансов.

Ежеквартальные авансовые платежи

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ). Значит, если в прошлом году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей можно уже с первого квартала текущего года. Но в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали свое имущество в доверительное управление (в части налога с доходов, полученных от этой деятельности).

Сумму квартального авансового платежа рассчитывают исходя из фактической прибыли. При этом используют формулу:

| Сумма налога, подлежащая уплате за отчетный период | = | Сумма налога, начисленная к уплате за отчетный период | – | Сумма авансовых поатежей по налогу за предыдущие отчетный периоды |

Пример. Как рассчитать квартальный авансовый платеж

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

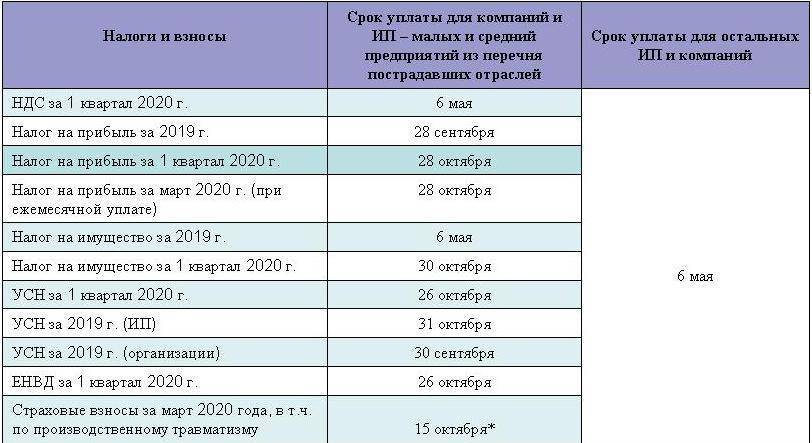

Временный порядок уплаты квартальных авансов в связи с увеличением лимита в 2020 году

В письме от 13 мая 2020 года № СД-4-3/7843@ ФНС рассказала, как применять временный порядок уплаты квартальных авансовых платежей по налогу на прибыль в связи с увеличением лимита.

Федеральным законом от 22 апреля 2020 года № 121-ФЗ лимит доходов, при котором можно уплачивать только квартальные авансы по налогу на прибыль, повышен с 15 млн. рублей до 25 млн. рублей.

А потому фирмы, у которых за II, III, IV кварталы 2019 года и I квартал 2020 года доходы от реализации не превысили в среднем 25 млн рублей за квартал, могут перейти на уплату только квартальных авансов. Платить их уже можно по итогам отчетных периодов 2020 года. А при составлении декларации за I квартал 2020 года – не начислять ежемесячные авансы на II квартал 2020 года.

Организации, у которых за III, IV кварталы 2019 года и I, II кварталы 2020 года доходы от реализации не превысят в среднем 25 млн. рублей за квартал, переходят на уплату только квартальных платежей по итогам полугодия 2020 года.

Организации, у которых за IV квартал 2019 года и I, II, III кварталы 2020 года доходы от реализации не превысят в среднем 25 млн рублей за квартал, переходят на уплату только квартальных авансов по итогам 9 месяцев 2020 года.

Если организация, чьи доходы не превышают 25-миллионный лимит, уже представила декларацию по налогу на прибыль за I квартал 2020 года, она может вслед подать уточненку. Ежемесячные авансовые платежи на II квартал 2020 года из уточненки нужно исключить. Это означает, что в подразделе 1.2 Раздела 1 должны быть нули.

Уведомление о переходе на поквартальную уплату

Ситуация: нужно ли уведомить налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль? Ранее организация перечисляла авансовые платежи ежемесячно исходя из прибыли за предыдущий квартал.

Нет, не нужно.

Требования уведомлять налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль законодательство не содержит. Организация обязана сообщить в инспекцию об изменении способа уплаты налога на прибыль в единственном случае: если она переходит на ежемесячное перечисление авансовых платежей исходя из фактической прибыли (п. 2 ст. 286 НК РФ). Таким образом, перейти на ежеквартальное перечисление авансовых платежей по налогу на прибыль организация может без уведомления налоговой инспекции. Главное условие – за предыдущие четыре квартала доходы от реализации не должны превышать в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ).

Совет: о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль налоговую инспекцию лучше уведомить (составьте заявление в произвольной форме). В противном случае налоговые инспекторы могут решить, что организация не представила декларацию за январь следующего налогового периода (года), и приостановить операции по счетам. Если до перехода на квартальную уплату налога организация начисляла авансовые платежи исходя из прибыли за предыдущий квартал, у инспекции могут возникнуть вопросы о причине неуплаты ранее заявленных ежемесячных авансовых платежей. Аналогичные разъяснения содержатся в письме ФНС России от 13 апреля 2010 г. № 3-2-09/46.

Важно: до 1 января 2016 года лимит доходов, при котором компании перечисляли только квартальные авансовые платежи, был 10 000 000 руб. в среднем за квартал

С 2016 года этот лимит повышен до 15 000 000 руб.

Декларации по налогу на прибыль за девять месяцев 2015 года организации составляли без учета этих изменений. То есть заявляли ежемесячные авансовые платежи на I квартал 2016 года исходя из прежнего лимита доходов. В результате в карточках РСБ налоговые инспекции зафиксировали начисления со сроками уплаты 28 января, 28 февраля и 28 марта 2016 года даже по тем организациям, которые с 2016 года освобождены от ежемесячных авансовых платежей.

Чтобы решить проблему, налоговая служба рекомендует организациям подать уточненные декларации за девять месяцев 2015 года и заявить в них нулевые авансовые платежи. То есть в подразделе 1.2 раздела 1 по строке 001 указать код «21», а по строкам 120–140 и 220–240 – нули. По строкам 320–340 листа 02 и по строкам 121 приложения 5 к листу 02 проставьте прочерки.

Об этом сказано в письме ФНС России от 14 марта 2016 г. № СД-4-3/4129.

Общая информация

Порядок и сроки уплаты налога на прибыль строго регламентированы. Плательщиками налогов здесь выступают практически все организации в России.

Предметом налогообложения считается добытая организацией прибыль. Соответственно общепринятым представлениям, прибыль – это сумма, оставшаяся от дохода после вычета из него всех расходов компании. Доход же – выгода, ради которой существует организация.

За налоговый период принято считать целый год (с 01.01 по 31.12). А отчетные периоды разделяются на: квартал, шесть и девять месяцев. Налоговой базой выступает денежная форма добытой прибыли, которая, в свою очередь, и подлежит налогообложению. Если по окончании года расходы превзошли доходы, то налоговой базе придается нулевое значение.

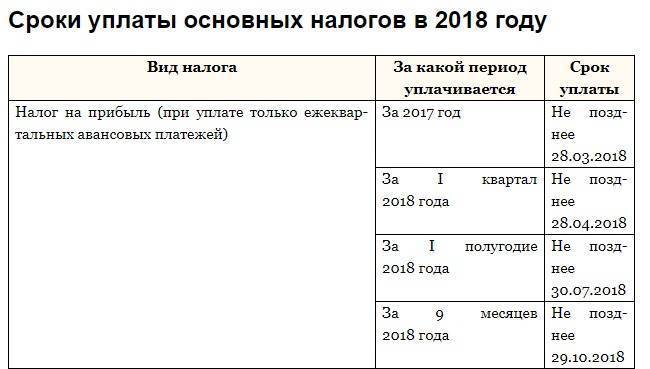

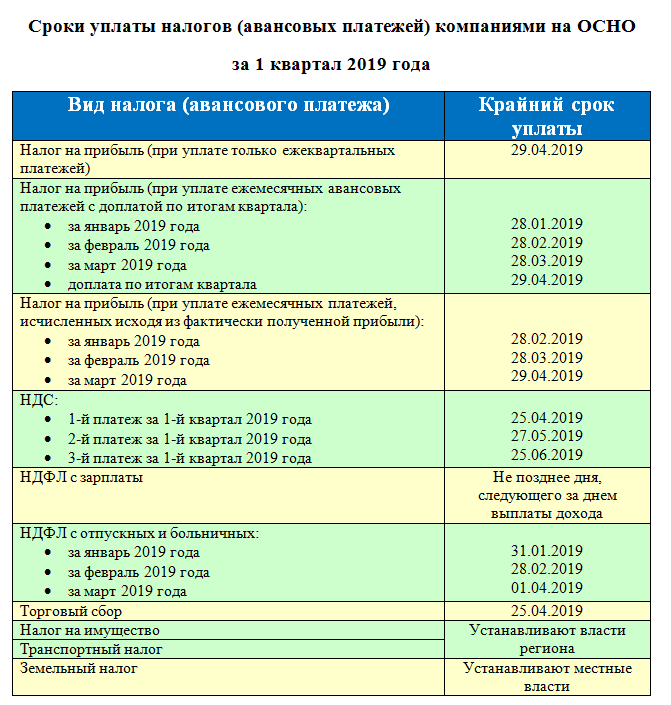

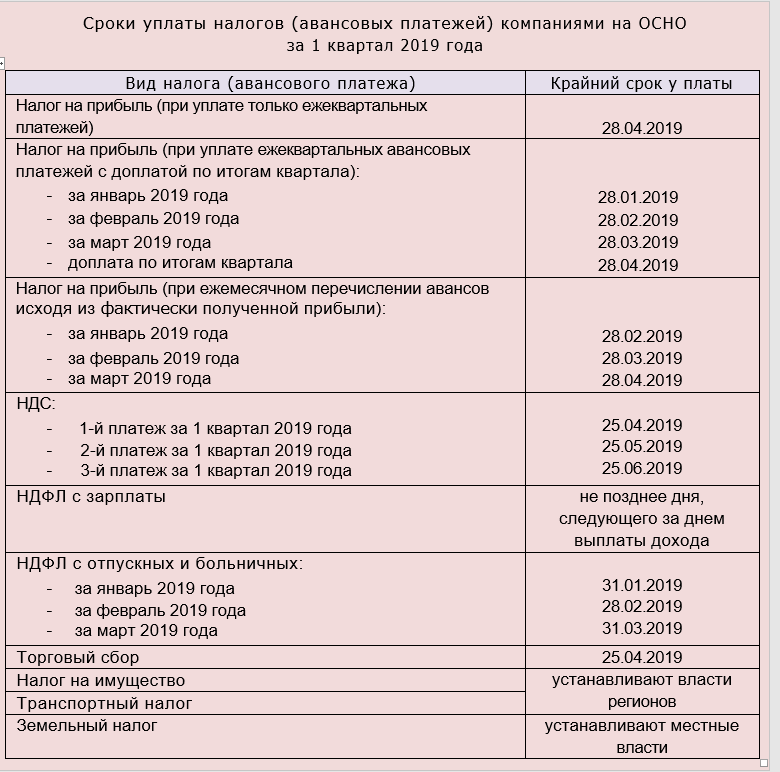

Сроки уплаты основных налогов в 2021 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 28.01.2021 | |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.04.2021 | |

| За май 2021 года | Не позднее 28.05.2021 | |

| За июнь 2021 года | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 28.07.2021 | |

| За август 2021 года | Не позднее 30.08.2021 | |

| За сентябрь 2021 года | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 28.10.2021 | |

| За ноябрь 2021 года | Не позднее 29.11.2021 | |

| За декабрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За февраль 2021 года | Не позднее 29.03.2021 | |

| За март 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.05.2021 | |

| За май 2021 года | Не позднее 28.06.2021 | |

| За июнь 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 30.08.2021 | |

| За август 2021 года | Не позднее 28.09.2021 | |

| За сентябрь 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 29.11.2021 | |

| За ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 года | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 года | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 года | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 года | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 года | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 года | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 года | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 года | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 года | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 года | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 года | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 года | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 года | Не позднее 25.03.2022 | |

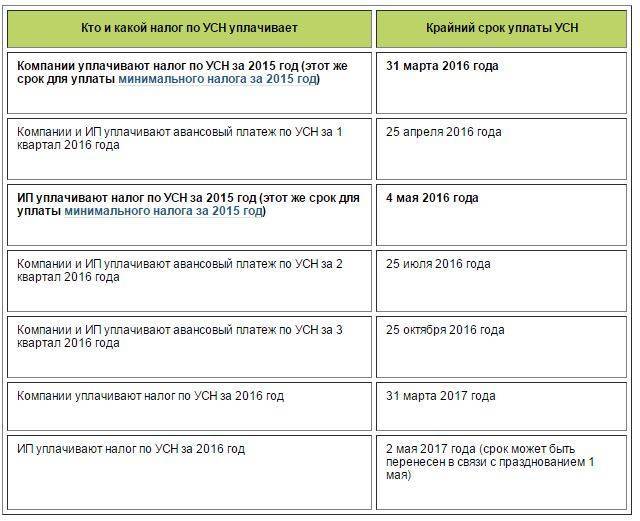

| Налог при УСН (включая авансовые платежи) | За 2020 год (уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

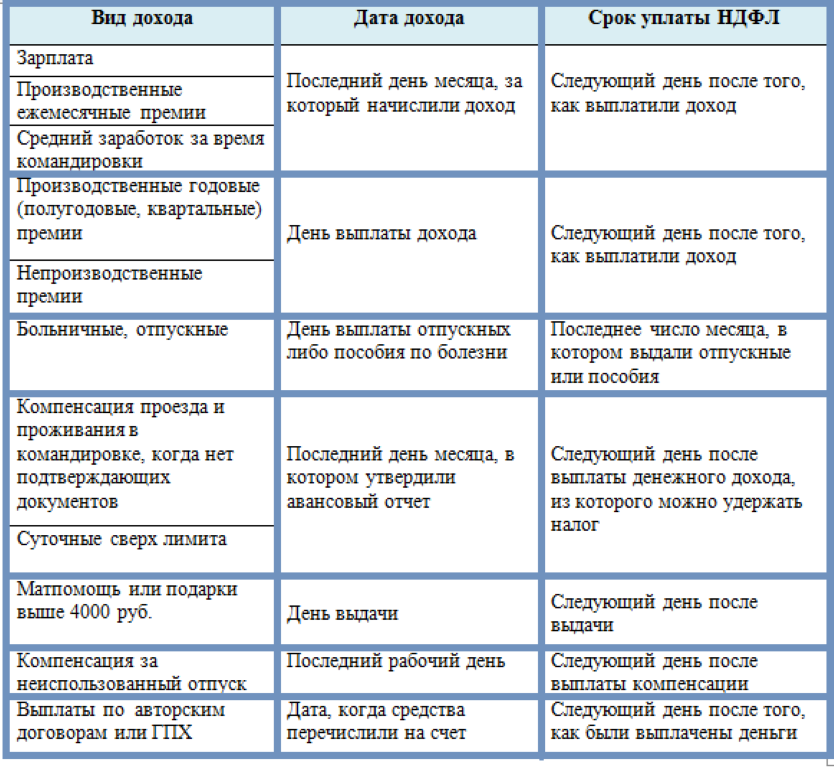

| НДФЛ с отпускных и больничных пособий | За январь 2021 года | Не позднее 01.02.2021 |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 31.03.2021 | |

| За апрель 2021 года | Не позднее 30.04.2021 | |

| За май 2021 года | Не позднее 31.05.2021 | |

| За июнь 2021 года | Не позднее 30.06.2021 | |

| За июль 2021 года | Не позднее 02.08.2021 | |

| За август 2021 года | Не позднее 31.08.2021 | |

| За сентябрь 2021 года | Не позднее 30.09.2021 | |

| За октябрь 2021 года | Не позднее 01.11.2021 | |

| За ноябрь 2021 года | Не позднее 30.11.2021 | |

| За декабрь 2021 года | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 года | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Особенности налога на прибыль

Налог на прибыль платят все организации на основной системе налогообложения. Налоговая база складывается из разницы между доходами и расходами от реализации, а также от внереализационных операций. При этом есть перечень необлагаемых доходов — они собраны в статье 251 Налогового кодекса. Также существуют виды затрат, которые не включаются в налоговую базу — их можно найти в статье 270 НК РФ. Оба списка являются исчерпывающими. Иначе говоря, если какие-то типы доходов или расходов в них прямо не указаны, при расчёте налога они таковыми признаваться не могут.

Организации платят налог в течение года частями, которые называют авансовыми платежами. Когда год закончился, считают окончательную сумму налога, учитывая то, что уже было заплачено. Авансы перечисляются в бюджет либо раз в квартал, либо раз в месяц. Это зависит от дохода компании и того, какой способ она выбрала.

Налог в общем случае уплачивается по ставке 20%. Сумма делится между бюджетами разных уровней. Авансовые платежи по налогу на прибыль в 2021 году распределяются так: 3% идет в федеральный бюджет, 17% — в региональный. Такой порядок применяется с 2017 года и сохранится до 2024 включительно. Далее распределение будет другим: в федеральный бюджет пойдет только 2%, в региональный — 18%. Плательщики должны сами распределять налог и в платёжных поручениях указывать соответствующие реквизиты, в том числе коды бюджетной классификации.

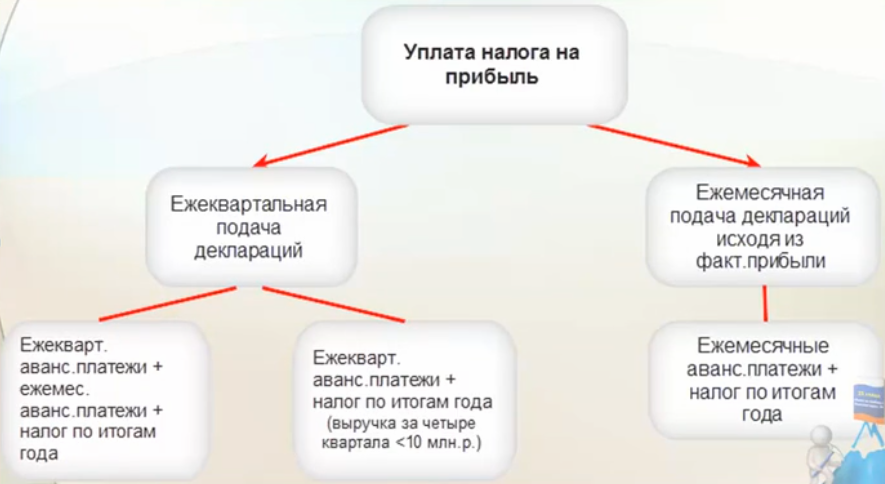

О правилах расчёта авансов сказано в статье 286 НК РФ. Всего существует 3 способа:

- Поквартально. Расчёт авансов производится за I квартал, полгода и 9 месяцев. Такой вариант подходит организациям нескольких типов, среди которых:

- коммерческие компании, получившие в каждом из 4 предыдущих кварталов дохода от продажи товаров и услуг в среднем не более 15 млн рублей;

- бюджетные и автономные учреждения;

- иностранные организации с представительствами в РФ.

- Раз в месяц, исходя из того, сколько прибыли заработано по факту. Расчёт авансов делается ежемесячно, база берётся с начала года. Такой способ применяется добровольно теми компаниями, которые не имеют права производить квартальные авансовые платежи. Для этого нужно до конца года сообщить в ФНС в произвольной форме о своем намерении. Применять метод можно будет с будущего года.

- Раз в месяц с доплатой по окончании квартала. Этот способ применяется организациями, которые не попадают под условия из пункта 1 и не выбрали сами способ из пункта 2. Суть в том, что в текущем квартале нужно уплачивать авансы, ориентируясь на итоги предыдущего. А когда период кончится, нужно сделать перерасчёт, исходя из того, сколько дохода заработано по факту.

По окончании года нужно посчитать остаток налога с учетом перечисленных авансов. Исчисляется он по формуле: База за год * Ставка — Сумма авансов, уплаченных в течение года. Налог платится до 28 марта включительно. Если это выходной, срок сдвигается на следующий рабочий день.

А теперь рассмотрим описанные выше методы на примерах.

Налоговый календарь для ИП

Подробнее о налогообложении ИП. Самый простой налоговый календарь у ИП, не имеющих работников:

| Налог | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

|---|---|---|---|---|---|

УСН* | Авансовый платеж за первый квартал – не позднее 25 апреля | Авансовый платеж за полугодие – не позднее 25 июля | Авансовый платеж за девять месяцев – не позднее 25 октября | Годовая декларация по УСН и оплата налога не позднее 30 апреля | ст. 346.21, 346.23 НК РФ |

ЕСХН | – | Авансовый платеж по сельхозналогу за полугодие – не позднее 25 июля | – | Годовая декларация по ЕСХН и оплата сельхозналога не позднее 31 марта | ст. 346.9, 346.10 НК РФ |

НДС** | Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно | Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно | Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно | Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно | ст. 174 НК РФ |

НДФЛ | Авансовый платеж за 1 квартал – не позднее 25 апреля | Авансовый платеж за полугодие – не позднее 25 июля | Авансовый платеж за девять месяцев – не позднее 25 октября | НДФЛ по итогам года – не позднее 15 июля. Декларация за год по форме 3-НДФЛ до 30 апреля включительно | ст. 227 – 229 НК РФ |

| Единая упрощённая декларация*** | Сдать не позднее 20 апреля | Сдать не позднее 20 июля | Сдать не позднее 20 октября | Сдать не позднее 20 января | ст. 80 НК РФ |

*Плательщики УСН, не имеющие доходов в отчетном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

***Единая упрощённая декларация сдаётся сразу по нескольким налогам, при условии что за отчётный период не было движения по счетам и кассе и отсутствовали объекты налогообложения.

ИП, работающие на ПСН, декларацию не подают. Налог, в виде стоимости патента, выплачивается следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети – не позднее срока окончания действия патента.

У предпринимателей есть также специфический платеж, который не относится к налогам, но обязателен к уплате. Это страховые взносы на свое пенсионное и медицинское страхование.

Взносы делятся на две группы:

- обязательные в фиксированной сумме, которая одинакова для всех ИП;

- дополнительный, в размере 1% от суммы годового дохода, превышающего 300 000 рублей.

Страховые взносы за себя в фиксированной сумме надо перечислить не позднее 31 декабря текущего года, а дополнительный взнос, если он есть, перечисляется не позднее 1 июля следующего года. То есть взносы ИП в размере 40 874 рубля надо заплатить не позже 31 декабря 2021 года, а дополнительный взнос – не позже 1 июля 2022 года. Отчетности по взносам за себя нет.

Кроме того, у ИП, имеющих соответствующий объект налогообложения, есть обязанности по другим налогам: земельному, водному, транспортному, НДПИ, акцизам. Информацию об этих налогах смотрите в конце статьи.

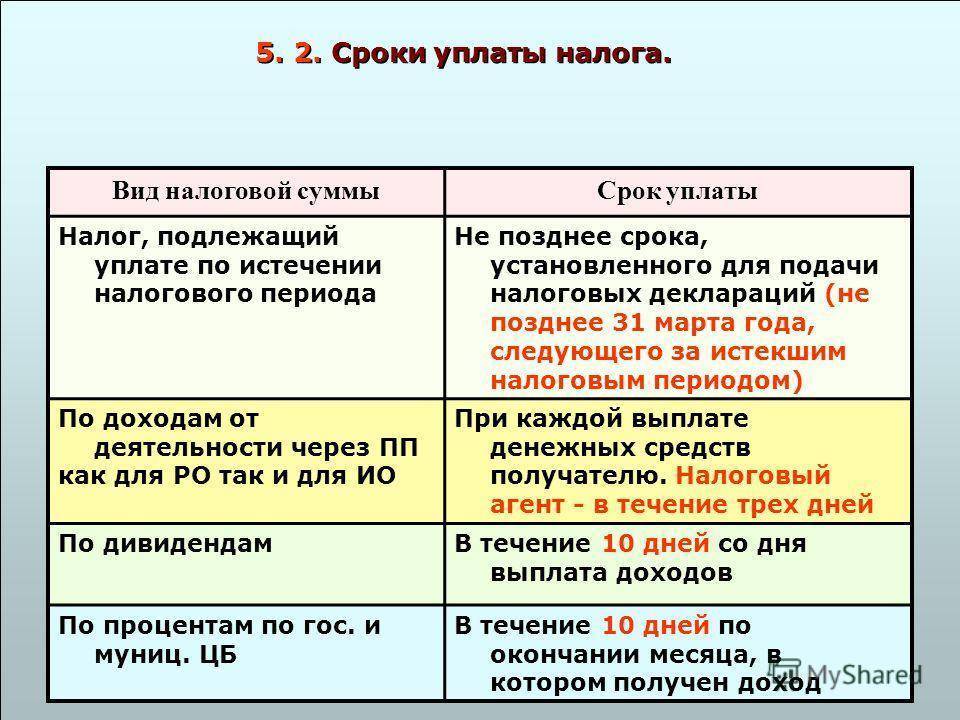

Срок уплаты налога на прибыль

Сначала в течение года в установленные сроки должны быть уплачены авансы.

| Вариант уплаты авансов | Срок уплаты за месяц внутри квартала | Срок уплаты (доплаты) за квартал |

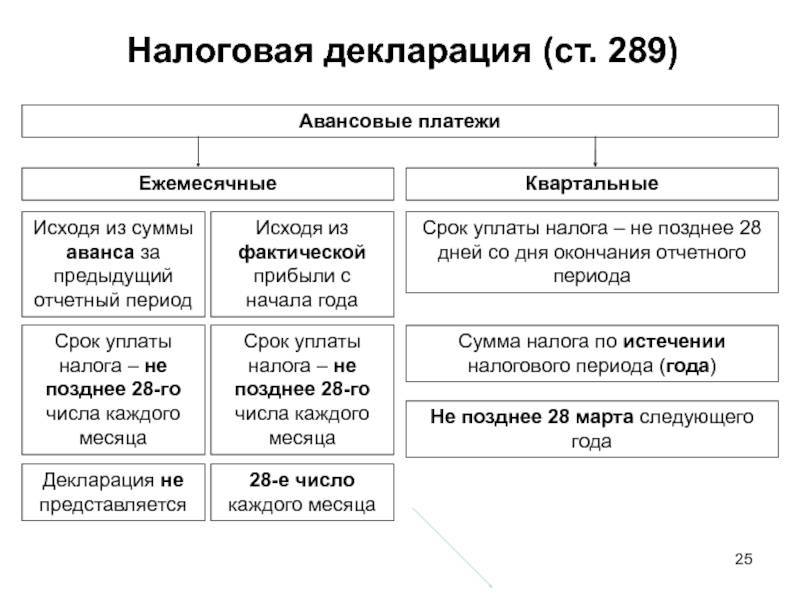

| Ежемесячная уплата 1/3 по данным предыдущего квартала | До 28 числа каждого месяца (включительно) | До 28 числа месяца, идущего за завершившимся кварталом (включительно) |

| Ежеквартальные авансы | — | До 28 числа месяца, идущего за завершившимся кварталом (включительно) |

| Ежемесячные авансы от фактической прибыли | До 28 числа месяца, следующего за месяцем, за который платится аванс | — |

Напомним, что если крайний срок уплаты выпал на выходной или праздничный день, срок сдвигается на первый рабочий день после этого.

Налог на прибыль за весь год уплачивается до 28 марта следующего года (правило переноса за счет нерабочих дней действует и тут).

Исключение есть только для компаний, зарегистрированных в декабре истекающего года. Для них первым периодом для налога на прибыль будет промежуток с даты регистрации до 31 декабря следующего года.

Суммой к уплате за год будет положительная разница между налогом от фактической годовой прибыли и уплаченными в течение года авансами.

Автор материала: Оксана Лим

Срок уплаты налога на прибыль 2021

Плательщики налога на прибыль в течение отчетного года уплачивают авансовые платежи, а уже по итогам года, рассчитав конечный результат, производят доплату налога. От способа уплаты авансовых платежей зависит и срок уплаты налога на прибыль.

Сроки уплаты налога на прибыль при перечислении только квартальных авансовых платежей

Если организация уплачивает авансы по налогу на прибыль только по итогам квартала, то для такой организации устанавливаются следующие сроки уплаты:

| Период, за который перечисляется аванс/налог | Срок уплаты (ст. 287 НК РФ) | Срок уплаты по периодам 2021 года |

|---|---|---|

| За I квартал | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 29.04.2021 (28 апреля – воскресенье) |

| За полугодие | Не позднее 29.07.2021 (28 июля – воскресенье) | |

| За 9 месяцев | Не позднее 28.10.2019 | |

| За год | Не позднее 28 марта года, следующего за отчетным годом | Не позднее 30.03.2021 (28 марта – суббота) |

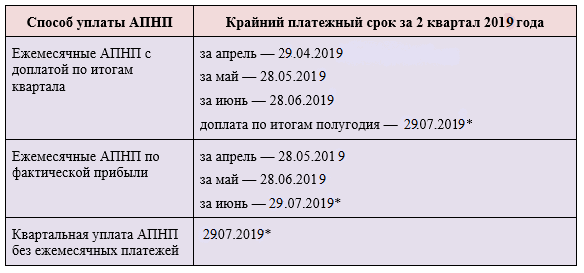

Организации, уплачивающие авансы ежемесячно с доплатой по результатам квартала, должны перечислять авансы/налог в нижеприведенные сроки:

| Период, за который перечисляется аванс/налог | Срок уплаты (ст. 287 НК РФ) | Срок уплаты по периодам 2021 года |

|---|---|---|

| Платеж по 1-ому сроку за I квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 28.01.2019 |

| Платеж по 2-ому сроку за I квартал | Не позднее 28.02.2019 | |

| Платеж по 3-ему сроку за I квартал | Не позднее 28.03.2019 | |

| Доплата за I квартал | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 29.04.2021 (28 апреля – воскресенье) |

| Платеж по 1-ому сроку за II квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 29.04.2021 (28 апреля – воскресенье) |

| Платеж по 2-ому сроку за II квартал | Не позднее 28.05.2019 | |

| Платеж по 3-ему сроку за II квартал | Не позднее 28.06.2019 | |

| Доплата за полугодие | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 29.07.2021 (28 июля – воскресенье) |

| Платеж по 1-ому сроку за III квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 29.07.2021 (28 июля – воскресенье) |

| Платеж по 2-ому сроку за III квартал | Не позднее 28.08.2019 | |

| Платеж по 3-ему сроку за III квартал | Не позднее 30.09.2021 (28 сентября – суббота) | |

| Доплата за 9 месяцев | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 28.10.2019 |

| Платеж по 1-ому сроку за IV квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 28.10.2019 |

| Платеж по 2-ому сроку за IV квартал | Не позднее 28.11.2019 | |

| Платеж по 3-ему сроку за IV квартал | Не позднее 30.12.2021 (28 декабря – суббота) | |

| Доплата за год | Не позднее 28 марта года, следующего за отчетным | Не позднее 30.03.2021 (28 марта – суббота) |

Если организации выбрала уплату авансов исходя из фактически полученной прибыли, то пополнять бюджет она должна в следующие сроки:

| Период, за который перечисляется аванс/налог | Срок уплаты (ст. 287 НК РФ) | Срок уплаты по периодам 2021 года |

|---|---|---|

| За январь | Не позднее 28 числа месяца, следующего за отчетным | Не позднее 28.02.2019 |

| За февраль | Не позднее 28.03.2019 | |

| За март | Не позднее 29.04.2021 (28 апреля – воскресенье) | |

| За апрель | Не позднее 28.05.2019 | |

| За май | Не позднее 28.06.2019 | |

| За июнь | Не позднее 29.07.2021 (28 июля – воскресенье) | |

| За июль | Не позднее 28.08.2019 | |

| За август | Не позднее 30.09.2021 (28 сентября – суббота) | |

| За сентябрь | Не позднее 28.10.2019 | |

| За октябрь | Не позднее 28.11.2019 | |

| За ноябрь | Не позднее 30.12.2021 (28 декабря – суббота) | |

| За год | Не позднее 28 марта года, следующего за отчетным | Не позднее 30.03.2021 (28 марта – суббота) |

Порядок уплаты налога на прибыль

Так как часть налога на прибыль уплачивается в федеральный бюджет, а часть – в региональный, то для перечисления аванса/налога формируются два платежных поручения. При этом если у организации есть обособленные подразделения (ОП), то бухгалтер должен «федеральную» часть налога на прибыль перечислить за всю организацию в целом (с учетом ОП), а «региональную» часть – отдельно за головную организацию и за каждое ОП по их месту нахождения (пп. 1, 2 ст. 288 НК РФ).

Дополнительные советы по расчёту

Объектом налогообложения становится прибыль, никакие другие показатели не используются

Для учёта расходов важно, чтобы последние отвечали требованиям экономической обоснованности. Их нужно направлять на получение прибыли, подтверждать с помощью соответствующих документов

Если хотя бы один из пунктов не выполняется – налоговая имеет законное право отказать в учёте. Налоговая база с большой вероятностью пересчитывается в большую сторону, выставляется сумма для доплаты.

Внимание! Недобросовестные контрагенты становятся самой распространённой причиной того, что контролирующие органы отказываются принимать к учёту те или иные показатели.

Для учёта используют метод начисления, либо кассовую схему. Нельзя комбинировать эти решения и заменять одно другим. И нельзя сначала выбрать один метод, а потом перескочить на другой. Нужно сделать только один выбор в зависимости от того, какая схема кажется наиболее подходящей. И в положении учётной политики закрепляют решение.

При ОСНО кассовый метод могут применять только лица, получившие за 4 предыдущих квартала выручку не более, чем в 1 миллион, за каждый из отдельных периодов. Метод начисления становится основным, поскольку применение второго варианта ограничено.

Объект налогообложения

Посчитать величину налога на прибыль можно по формуле:

| Сумма обязательств = налогооблагаемая база * (ставка/100%) |

Ставка налогообложения выражается в процентах.

База представляет собой разницу между выручкой предприятия и его расходами за вычетом НДС и акцизных сборов. При этом следует помнить о том, что не все затратные статьи можно учитывать в этой формуле. Нельзя уменьшать облагаемую базу на следующие категории издержек:

- Премии руководителей.

- Внесение средств в уставной капитал.

- Пополнение резерва ценных бумаг.

- Экологические сборы.

- Убытки, вызванные деятельностью в социальной сфере и ЖКХ.

- Штрафы и пени.

- Активы, отчужденные в порядке расчета по задолженностям.

- Авансы за приобретаемые товары и услуги.

- Ипотечные выплаты в интересах сотрудников.

- Добровольные взносы в страховые фонды.

- Безвозмездно переданное имущество и сопутствующие расходы.

- Оплата транспортных расходов и питания сотрудников, если она не является условием трудового договора и не вызвана производственной необходимостью.

- Надбавки к пенсиям.

- Оплата внеочередных отпусков, лечения и отдыха сотрудников.

- Расходы на спортивные и культурные мероприятия.

- Другие издержки, не связанные с производственной необходимостью.

Все расходы находят отражение в бухгалтерском учете и имеют документальное подтверждение.

Методы учета и признания доходов и расходов

Порядок расчета налога на прибыль юридических лиц в России позволяет применять два подхода к моменту признания расходов и доходов.

Согласно кассовому методу, учет производится не ранее наступления события (списания с р/с, поступления на него, выдачи средств из кассы и т. д.) Если проще – в основу берется дата реальной траты или получения дохода.

На применение кассового метода введен запрет для банков и предприятий, выручка которых превысила миллион рублей за каждый квартал прошедшего года.

Второй подход называется методом начисления. Средства еще не поступили или не переведены на счет другой организации, но обязательство уже возникло в результате заключения договора или выставления счета-фактуры. Бухгалтерия точно знает, что деньги будут перечислены (получены), а потому производит учет соответствующих доходов и расходов. Метод применяется без ограничений.

Даже если предприятие понесло убытки, величина базы налогообложения не может быть отрицательной – в этом случае она равна нулю.

Заполнение декларации по налогу на прибыль

Кроме сроков уплаты, нужно также соблюдать все правила оформления декларации – только в случае отсутствия ошибок у проверяющих органов не возникнет вопросов к вам. Просто следуйте нашей инструкции, что позволит избежать ошибок.

В декларации содержится следующее:

- Главный лист.

- Первый раздел документа.

- Второй лист.

- Приложения к документу.

Можно сказать, что это основная часть, которая требует заполнения. Давайте разберем ее более подробно.

Декларация налога на прибыль

Сначала нужно заполнить первый лис, куда заносится вся информация о компании:

- КПП и ИНН. Графы нужно заполнить целиком, а в случае если остаются некоторые пропуски, туда нужно вписать прочерк.

- Номер корректировки. Если компания впервые предоставляет декларацию, вписывают «0», в следующий раз бланк нумеруется как 001 и т.д.

- Код отчетного периода. Тут следует ориентироваться на срок сдачи, при этом у каждого периода будет свой срок.

- Код налогового органа. Здесь указываем информацию о своей налоговой службе.

- Код по месту учета.

- Код вида экономической деятельности.

Заполнив эти графы, стоит вписать реквизиты компании, количество страниц документа и данные того, кто ее заполнял.

Какие нововведения появились в 2016 году?

В 2016 году вступили в силу некоторые изменения в оформлении этого документа. Так, при заполнении декларации следует учитывать, что:

- Появилась графа, куда вписывают размеры торгового сбора (только для Москвы).

- На третьем листе есть графа, куда вписывают размер дивидендов. Ставка была изменена до 13 %.

Нулевая декларация по налогу на прибыль – что это такое?

Важно помнить – даже если в течение отчетного периода у организации не было никакой прибыли, она обязательно должна предоставлять отчетность. Правда, в этом случае она будет нулевая

При этом нарушать сроки предоставления документов нельзя.

Бланк будет тот же, однако в графах, куда нужно вписать информацию о прибыли и размере налога, ставится прочерк. А вся остальная информация заполняется аналогично вышеперечисленной инструкции.

Расчет налога

Прежде чем перечислять определенную сумму в бюджеты, стоит определиться с ее размером. Расчет налога осуществляется так:

- Определяем ставку налога. Она равна 20%, но для некоторых категорий действуют иные ее значения. Например, медицинские, педагогические, сельскохозяйственные компании применяют ставку 0%. Используются также ставки 9,15%. Сниженная ставка или полное освобождение дается при соблюдении целого ряда условий. В случае их нарушения компания возвращается к ставке 20%.

- Определяем налоговую базу. В целом налоговая база – это прибыль, которая выглядит как разница между доходом и расходом предприятия. Прибыль до уплаты процентов и налогов участвует в формировании налоговой базы. Данные о доходах берутся из первичной документации, налогового учета. Некоторые из них (251-я статья НК) не подлежат налогообложению. Расходы бывают прямыми и косвенными. Статья 270 устанавливает список расходов, на которые не могут быть уменьшены полученные доходы. Прибыль, остающаяся у предприятия после уплаты налогов, является чистой.

- Выбираем метод подсчета прибыли. Используется метод начисления или кассовый. В первом случае прибыль определяется доходами/расходами в зависимости от даты их возникновения, а во втором – от даты поступления средств на счет, в кассу компании.

- Применяем формулу. Размер налога равен базе по налогу, умноженной на ставку. Из полученного значения 2% вносится в федеральную казну, а 18% – в местную.