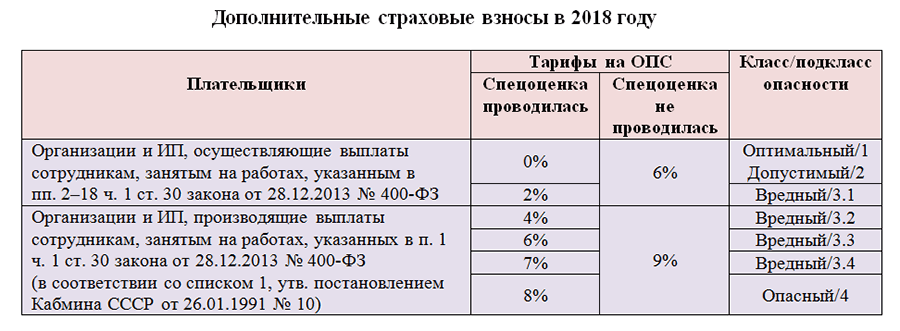

Малый бизнес не может отказаться от пониженных тарифов страховых взносов.

Комментарий

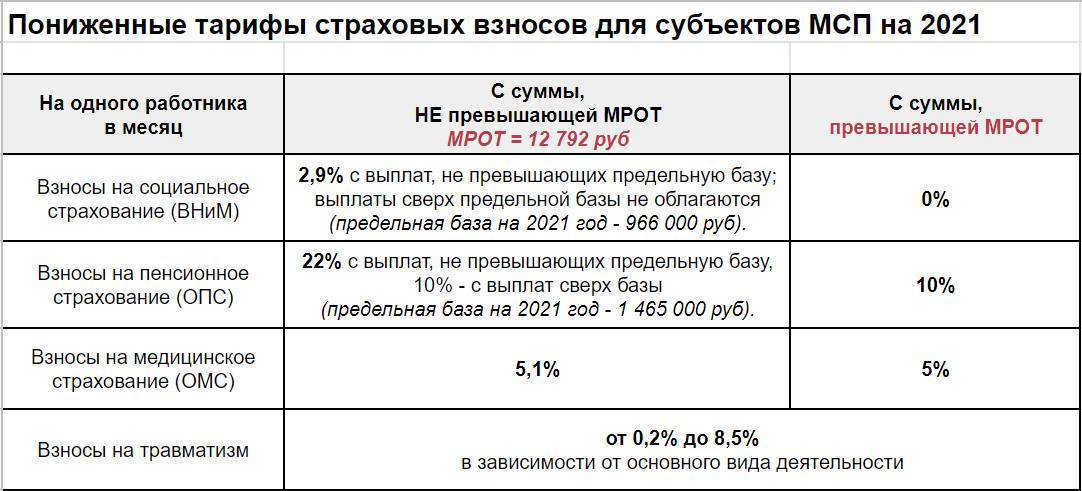

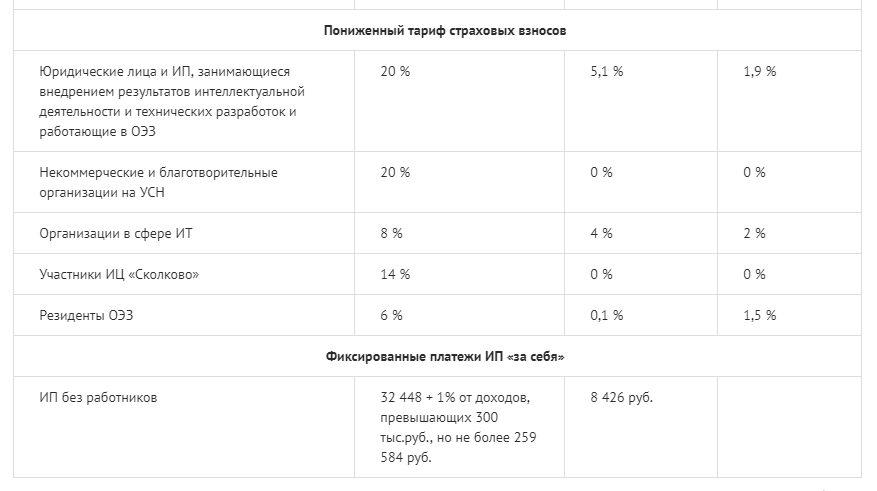

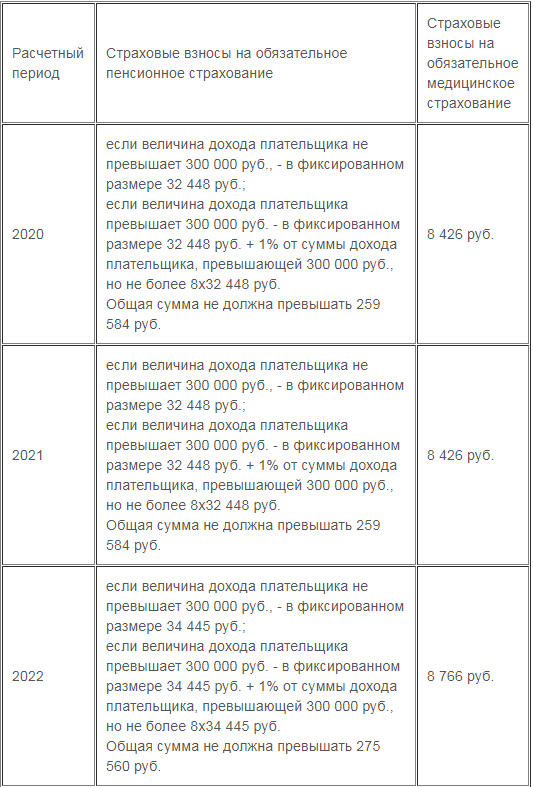

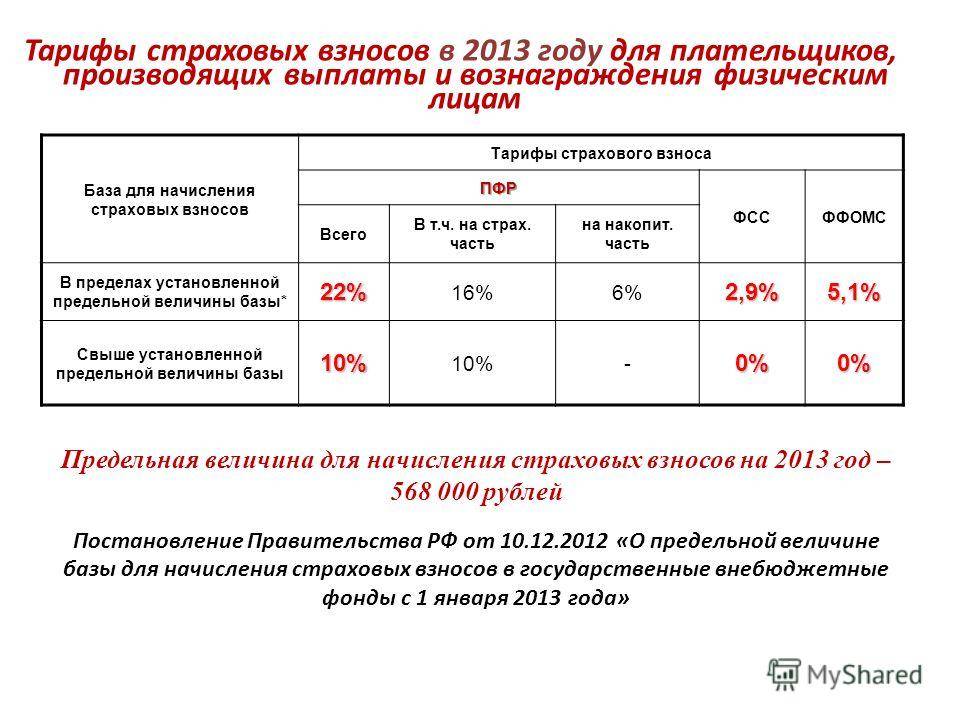

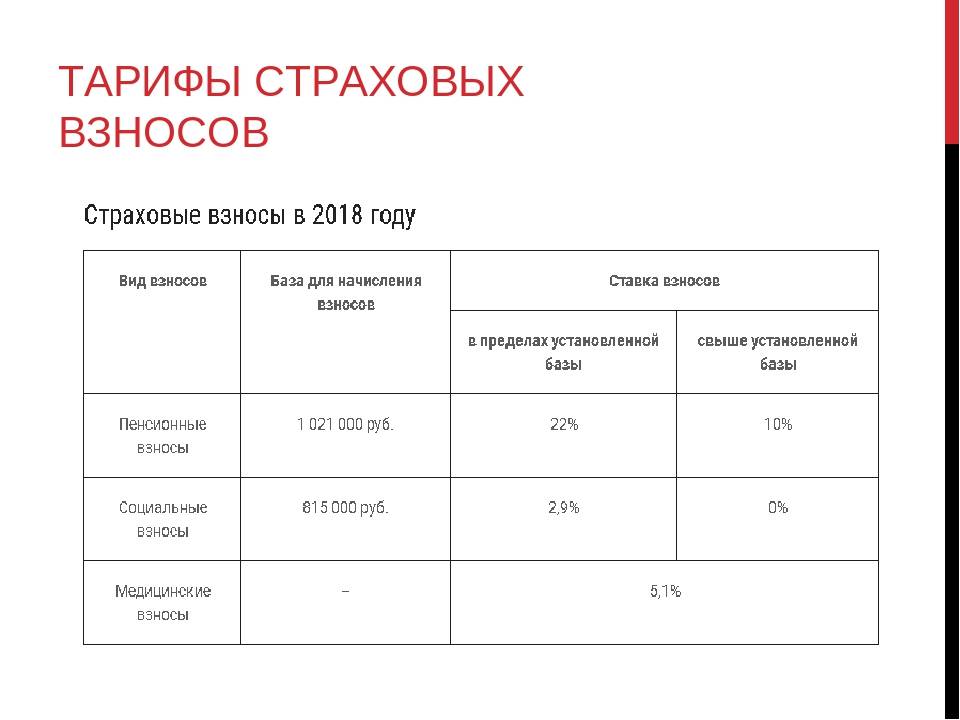

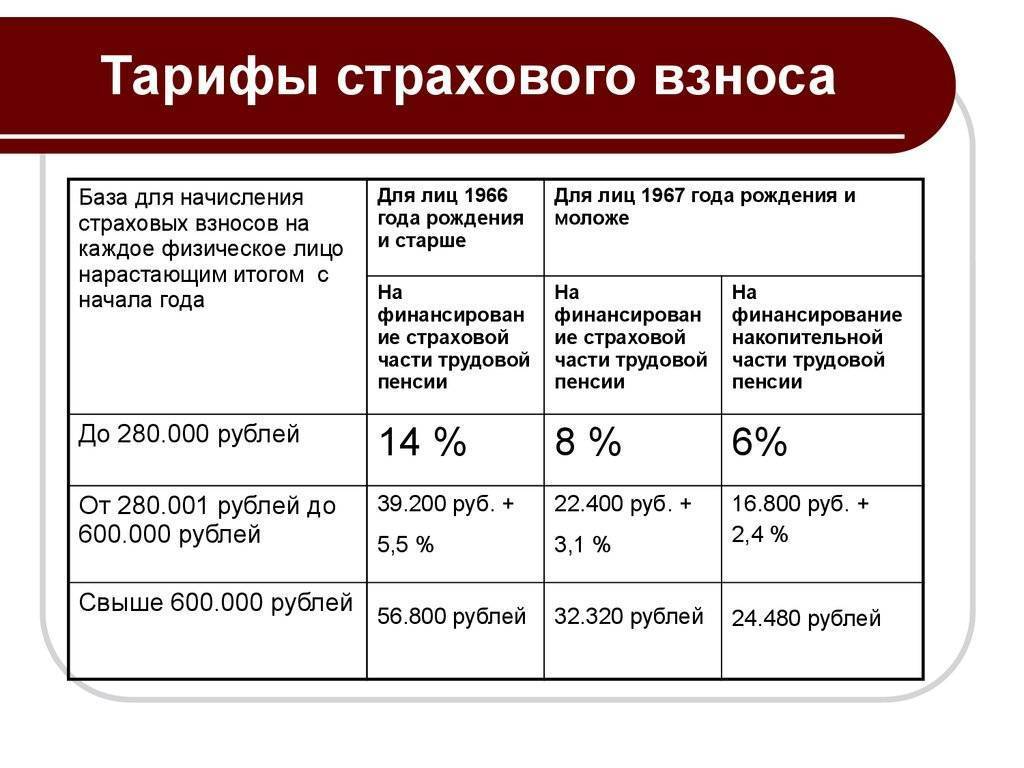

Организации и индивидуальные предприниматели, которые включены в Единый реестр субъектов малого и среднего предпринимательства (МСП), применяют пониженные тарифы страховых взносов. Так гласит пп. 17 п. 1 ст. 427 НК РФ. С момента введения пониженных тарифов страховых взносов для малого бизнеса плательщиков волновал вопрос, можно ли отказаться от их применения и платить взносы по общим тарифам.

Вопрос этот дискуссионный. В соответствии с положениями статьи 56 НК РФ льготами по налогам и сборам признаются предоставляемые по законодательству преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность уплачивать налоги и сборы в меньшем размере. Страховые взносы по пониженным тарифам – это возможность при соблюдении определенных критериев платить взносы в меньшем размере. Другими словами, это льгота. А от льготы можно отказаться (п. 2 ст. 56 ТК РФ). Из этого следует, что субъекты МСП могут платить взносы по общим тарифам. Однако необходимо учитывать, что в расходах по налогу на прибыль или УСН можно учесть только те взносы, которые исчислены в соответствии с законодательством РФ (п. 2 ст. 263, пп. 7 п. 1 ст. 346.16 НК РФ). Это означает, что даже если вы отказались от применения пониженных тарифов, плательщик не может учитывать в расходах суммы взносов, рассчитанных по общему тарифу.

Конец дисскусии положило письмо Минфина России от 03.06.2021 № 03-15-05/43471. В нем ведомство указало, что тариф страховых взносов – это самостоятельный элемент обложения, определение которого необходимо для признания взноса установленным (ст. 18.2 НК РФ). Налоговое законодательство, как утверждает Минфин России, не позволяет плательщику страховых взносов отказаться от установленных НК РФ тарифов или изменить их размер. Следовательно, применение пониженных тарифов страховых взносов является обязанностью, а не правом плательщика страховых взносов.

Что эти разъяснения означают для плательщиков страховых взносов, которые включены в реестр субъектов МСП? Если в любой промежуток времени с 1 апреля они платили страховые взносы по общим тарифам, то по взносам у них переплата. Это переплату можно вернуть или зачесть по ст. 78 НК РФ, подав заявление в налоговую инспекцию. При этом необязательно подавать уточненный расчет по страховым взносам, поскольку в соответствии с п. 1 ст. 81 НК РФ такая обязанность возникает, только если совершенные действия привели к неуплате страхового взноса (или налога).

Совершенно другая картина возникает с налогом на прибыль и единым налогом при УСН, если уплаченные по общим тарифам страховые взносы плательщик включал в расходы (или уменьшал на них сумму единого налога в соответствии с пп. 1 п 3.1 ст. 346.21 НК РФ).

Такие действия, как было указано выше, противоречат нормам НК РФ. Комментируемое письмо Минфина России это подтвердило. Таким образом, за прошедшие периоды по налогу на прибыль или УСН возникает недоимка, которую необходимо погасить, заплатив также и пени. Сделать это нужно до подачи уточненных деклараций, чтобы избежать штрафа (пп. 1 п. 4 ст. 81 НК РФ).

Уточненные декларации по налогу на прибыль или УСН необходимо представить в силу пп. 1 п. 1 ст. 81 НК РФ.