Как правильно заполнить

Документ состоит из одного листа — заполнять его несложно. Несмотря на то что 4-НДФЛ это просто прогноз, ошибки в нем допускать нельзя. Декларация состоит из трех частей:

- Верхняя часть. Здесь указывается ИНН, а в пункте «номер корректировки» следует поставить 0, если вы впервые сдаете ее, или 1 в случае, если документы уже подавались.

- Тело документа. Здесь указываете год, ФИО, номер отделения, в которое сдается документ, а также код категории налогоплательщика. В это поле всегда следует ставить цифру 720, что говорит о том, что вы — индивидуальный предприниматель. Ниже указывается размер предполагаемого дохода в цифрах, без сокращений, приписок, скобок или перечеркиваний.

- Проверка достоверности. Здесь все делается по образцу — заполняете ФИО и ставите соответствующий код.

- Рабочие отметки. Вас эта часть листа не касается — здесь сделают отметки работники налоговой.

Чтобы разобраться с перечисленными пунктами, мы приводим образец заполнения 4-НДФЛ —используя его, вы сможете все правильно сделать. Ничего сложного в заполнении нет — главное, знать свой индивидуальный налоговый номер и номер отделения, в которое вы сдаете документ (узнать его можно в налоговой или на сайте, выбрав территориальное отделение). Заполняйте бумагу максимально точно и корректно ведь именно на ее основе придется делать авансовые платежи по налоговым сборам.

Сроки сдачи 4-НДФЛ

Составление декларации, а также ее подача не займут много времени, но важно соблюсти сроки подачи отчетного документа, так как за их нарушение предусмотрены штрафные санкции. Обычно это 200 рублей как штраф за несвоевременное предоставление информации налоговой важности

Те, кто должен сдавать декларацию 4-НДФЛ после получения первого дохода от предпринимательской деятельности, обязаны соблюсти срок в месяц и пять дней. В том случае, если случился уход от другой системы налогообложения, для подачи декларации законодательством особых сроков не установлено, но затягивать этот процесс не стоит.

Ежегодный срок сдачи для ИП 4-НДФЛ совпадает с подачей 3-НДФЛ, данный процесс имеет место в случае изменения доходов предпринимателя от осуществляемой им деятельности.

Итак, для каждого предпринимателя очень важно установить и понять правила подачи отчетности и уплаты налогов. 4-НДФЛ для ИП на ОСНО является важным документом, подача которого необходима уже при первом получении дохода от предпринимательской деятельности

ИП на общем режиме налогообложения по результатам своей финансовой деятельности уплачивают в бюджет налог на доходы физических лиц (НДФЛ). Декларация по форме 4-НДФЛ является одной из форм отчетности для предпринимателей. Что такое 4-НДФЛ? Это расчет предполагаемого дохода, на основании которого определяются будущие авансовые платежи. С 4 апреля 2020 года в силу вступает новая утвержденная форма декларации.

Способы подачи

Декларация предоставляется в ИФСН по месту проживания:

- личным посещением предпринимателя в 2-ух бумажных экземплярах;

- через представителя;

- почтой заказным письмом с описью отсылаемой декларации, квитанцией с числом, которое будет являться датой подачи документа;

- в электронном формате через сервис ФНС или операторов ЭДО.

Один экземпляр остается у специалистов с пометкой о приеме. Второй — у ИП. В случае подачи декларации представителям должна быть на руках нотариально составленная доверенность.

В чем отличие от формы 3 НДФЛ

Декларацию 4-НДФЛ подают физические лица или предприниматели с работой на общей системе налогообложения для получения предполагаемого финансового результата, расчета авансовых платежей, анализа предпринимательской деятельности.

Налоговые службы на основании предоставленной информации о доходах посылают уведомления, чтобы ИП произвели оплату за:

- первое полугодие (до 15 июля);

- третий квартал (15 октября);

- четвертый квартал (13 января включительно).

При начислении НДФЛ по результатам года минусуются все перечисленные авансы. Оставшаяся сумма должна поступать в бюджет до 15 июля следующего года после того как закончится отчетный период.

Форма 3-НДФЛ составляется по итогам деятельности. Сдается до 30 апреля того года, который последует за отчетным.

Подается обычными гражданами и субъектами предпринимательской деятельности с учетом уже полученного дохода за отчетный период с целью получения имущественного либо социального вычета.

Сроки сдачи декларации 4-НДФЛ в 2018 году

Закон устанавливает, что предприниматель должен подать форму 4-НДФЛ впервые в течение 5 дней с момента получения своего первого дохода. Это значит, что если он только встал на учет, и еще не начал вести предпринимательскую деятельность, то обязанность сдавать форму у него не возникает.

Однако как только у него возникает первый доход, возникает и обязанность по сдаче формы.

Например, Петрова Галина Александровна зарегистрировалась в качестве предпринимателя 16 января 2021 года. Первый доход в виде поступления денежных средств на расчетный счет произошел 6 февраля 2021 года. Это значит, что согласно НК у нее возникла обязанность до 11 февраля 2021 года оформить и подать декларацию 4-НДФЛ с предполагаемым размером дохода.

При этом если такой день попадет на праздничный, либо выходной, то его можно передвинуть вперед на ближайший рабочий. В нашем примере 11 февраля — это выходной, поэтому крайний день подачи передвигается на 12 число.

Вам будет интересно:

Как отправить отчетность в налоговую по почте: какой датой будет приняты документы, как подтвердить сроки

Предприниматели, которые ведут свою деятельность достаточно давно, обязаны сдавать данную форму одновременно с декларацией 3-НДФЛ.

Если у предпринимателя фиксируется увеличение или снижение дохода больше чем на 50%, специального срока подачи не предусматривается. В НК лишь установлена обязанность ИП оформить этот бланк.

Внимание! ИП очень выгодно вовремя оформить и сдать декларацию при снижении доходов, поскольку это позволит снизить нагрузку по налогу путем уменьшения авансовых платежей. Если ИП не отправляет декларацию в определенный законом срок, то на него будет наложен штраф в 200 рублей. Санкций за неподачу сведений при значительном изменении дохода не установлено, потому как не определен обязательный срок для отправки таких данных

Санкций за неподачу сведений при значительном изменении дохода не установлено, потому как не определен обязательный срок для отправки таких данных

Если ИП не отправляет декларацию в определенный законом срок, то на него будет наложен штраф в 200 рублей. Санкций за неподачу сведений при значительном изменении дохода не установлено, потому как не определен обязательный срок для отправки таких данных.

Образец заполнения

Заявление на открытие ИП — образец заполнения формы для физического лица

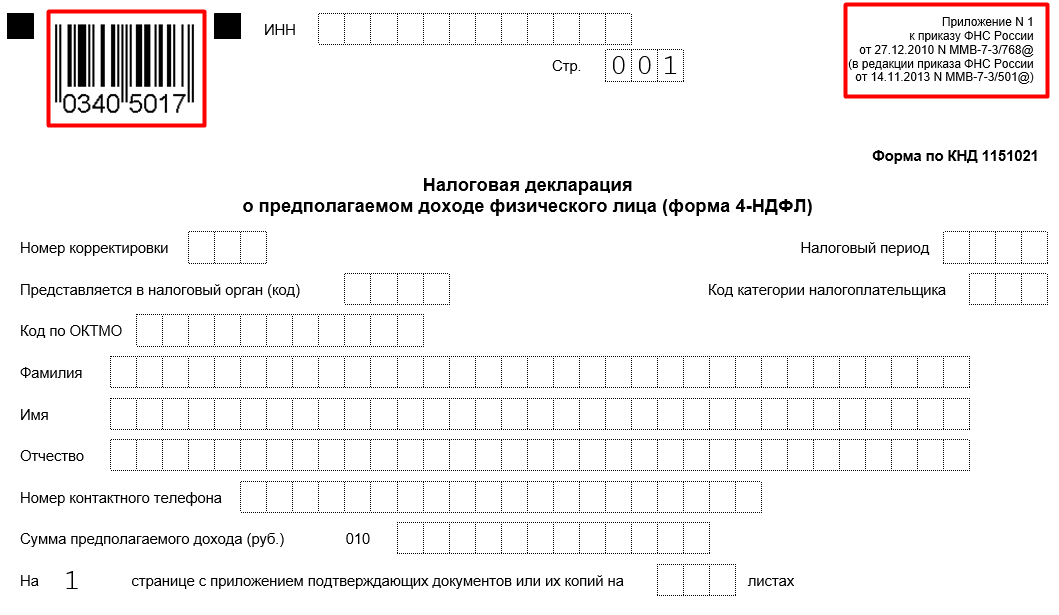

Порядок оформления 4-НДФЛ установлен приказом ФНС №ММВ-7-3/768, а с февраля 2021 г. в бланк внесены следующие изменения:

- произошло обновление штрих-кода;

- добавлена фраза «при наличии печати»;

- уточняется указание реквизитов документа;

- необходимость подтверждения полномочий резидента;

- скорректирована форма отчета в электронном виде.

Образец заполнения

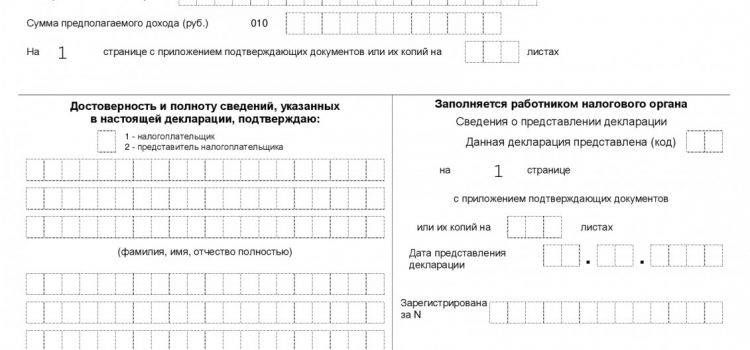

Декларация заполняется на 1 листе. В ней указывают:

- ИНН налогоплательщика;

- номер корректировки – 0 в случае первоначальной сдачи документа;

- налоговый квартал;

- кодировка налогового органа по месту предоставления отчета;

- код деятельности налогоплательщика (ИП, адвоката, нотариуса, главы фермерского хозяйства);

- индивидуальные данные предпринимателя (ФИО);

- контактная информация (телефон);

- сумма предполагаемой прибыли;

- количество страниц приложений, если есть;

- подпись лица, сдающего отчетность;

- дата предоставления декларации.

Важно! На бумажную версию печать ставят при ее наличии. Электронную форму можно заполнить в специальных программах, доступных в интернете

Особенности декларации по налогам на доходы физических лиц 4-НДФЛ

Налог на доходы физических лиц (НДФЛ) обязаны уплачивать все. Работодатель должен перечислять налоги не только с прибыли предприятия, но и за каждого работника компании. Декларации по доходам существуют нескольких форм. 4-НДФЛ отличается от других по своей сути и предназначению.

Особенность этой отчетности состоит в том, что налогоплательщик указывает в ней возможный предполагаемый доход будущего периода (года).

Приказами ФНС периодически вносятся поправки в порядок и форму документов. Последние изменения в Приказе, в основном, касаются формы 6-НДФЛ и включают в себя прибавление листа 8, пункта об отражении доходов от иностранных резидентов и другие незначительные поправки.

Декларация по 4-НДФЛ предназначена для того, чтобы налоговые органы имели ориентировочное представление о будущих доходах предпринимательской деятельности зарегистрированной организации.

На основании прогноза будет производиться сравнение с реальным представляемым в налоговые органы отчетом о доходах (3-НДФЛ, 6-НДФЛ)в дальнейшей деятельности. На основании разницы с предоставленным прогнозируемым доходом, делаются выводы о добросовестности налогоплательщика.

Какие установлены сроки предоставления декларации 4-НДФЛ вы можете посмотреть в этом видео:

https://www.youtube.com/watch?v=F90pMZPbdyQ

В чем отличие 4-НДФЛ от 3-НДФЛ

- По форме 4 отчет содержит информацию о доходах ожидаемых в следующем году, а по форме 3 – отчет о прибылях, полученных за отчетный период.

- В декларации 3-НДФЛ есть строка о случайных прибылях, в четверке – нет, так как налогоплательщик не может знать, какие случайности встретятся в будущем.

- В 4-НДФЛ есть строка по авансовым платежам, а в форме 3 – только окончательные суммы проведенных в реальности платежей.

- На основании 3-НДФЛ проводятся расчеты по социальным и имущественным вычетам.

Кто и в какие сроки сдает 4-НДФЛ

В соответствии с законом, индивидуальные и частные предприниматели, которые работают по общей системе налогообложения (ОСН) сдают один раз в обязательном порядке в течение пяти дней по истечении месяца после получения самой первой прибыли организации. Далее сдавать 4-НДФЛ резидент может только по собственному желанию один раз в год.

Штраф за просрочку первого отчета составляет 200 руб. В любом случае, предприниматель обязан будет заполнить форму и отправить в налоговый орган.

Чтобы правильно заполнить отчет и не завысить предполагаемый доход, необходимо располагать грамотно составленным бизнес-планом или, как минимум, владеть информацией о своих предполагаемых доходах, которые могут иметь место в нише выбранного бизнеса.

Ошибки в заполнении декларации приводят к дополнительной проверке и аудиту. Такое событие происходит, если:

- отчеты в налоговую по форме 3-НДФЛ, 6-НДФЛ и т.д. превышают на 50% заявленный в 4-НДФЛ предполагаемый доход;

- ниже заявленного в форме 4 предполагаемого дохода более чем на 50%;

- предполагаемый доход на прибыль вообще не был рассчитан и предъявлен в налоговую инспекцию.

На практике, предприниматели зачастую указывают предполагаемую прибыль ниже той, которую обнаруживают их оптимистичные расчеты. Опытные бухгалтера и предприниматели знают, что на самом деле открывать свой бизнес – не так радужно и, что та прибыль и скорость с которой начинающий делец предполагает обогатиться, не так быстро и легкодоступны как кажется.

Обычно расходы, которые ждут в начале пути бизнесмена настолько часты и высоки, что реальную прибыль можно увидеть только через 2 и более лет.

Куда хуже, если ИП указывает высокую прогнозируемую прибыль. В этом случае проверка неизбежна и индекс будет выше.

Сдавать НДФЛ каждый последующий год не обязательно. Это можно сделать, если после первого отчета по другим формам НДФЛ, годовым отчетам бухгалтерии и балансу, картина покажет, что реальный доход ниже ожидаемого.

Добровольная сдача 4-НДФЛ на следующий год с более приближенным к реальности показателем исключит ошибки и непонятные для налоговой инспекции моменты в ведении бизнеса.

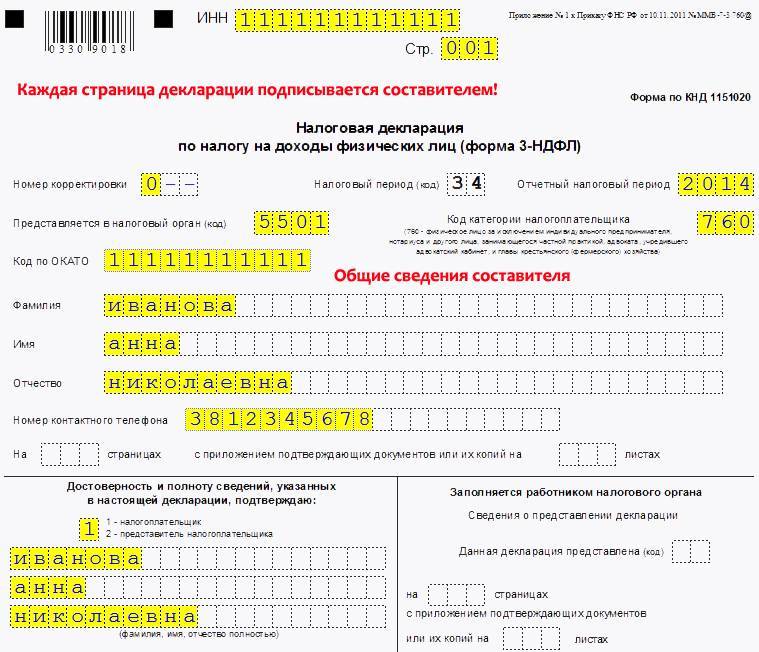

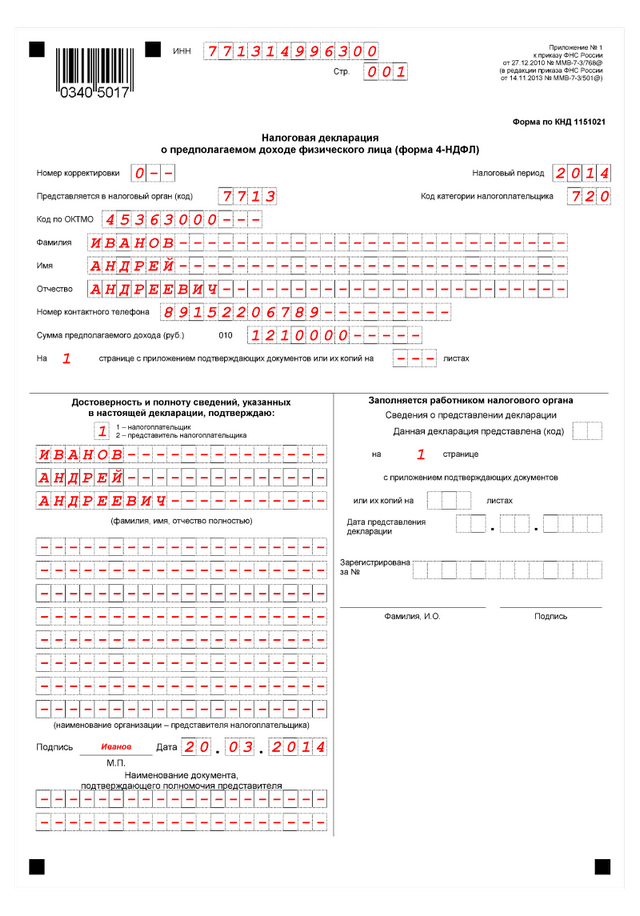

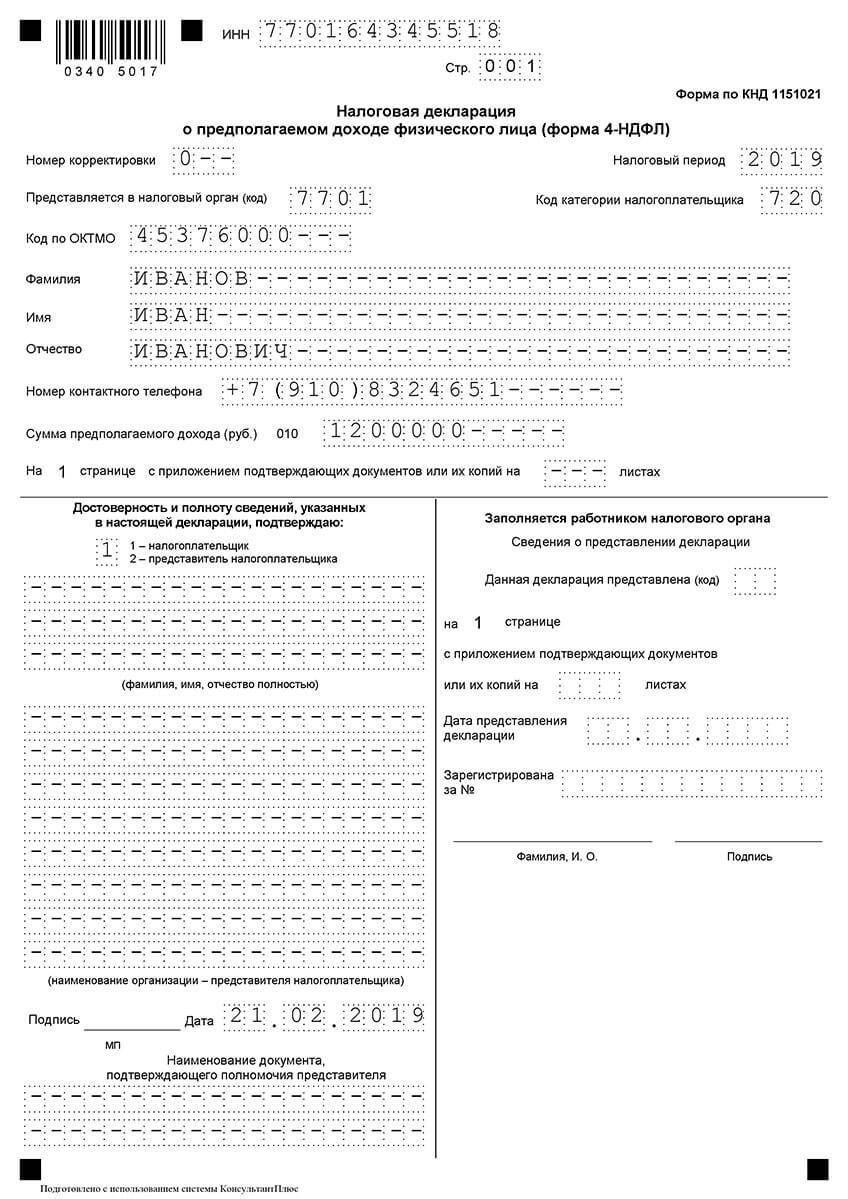

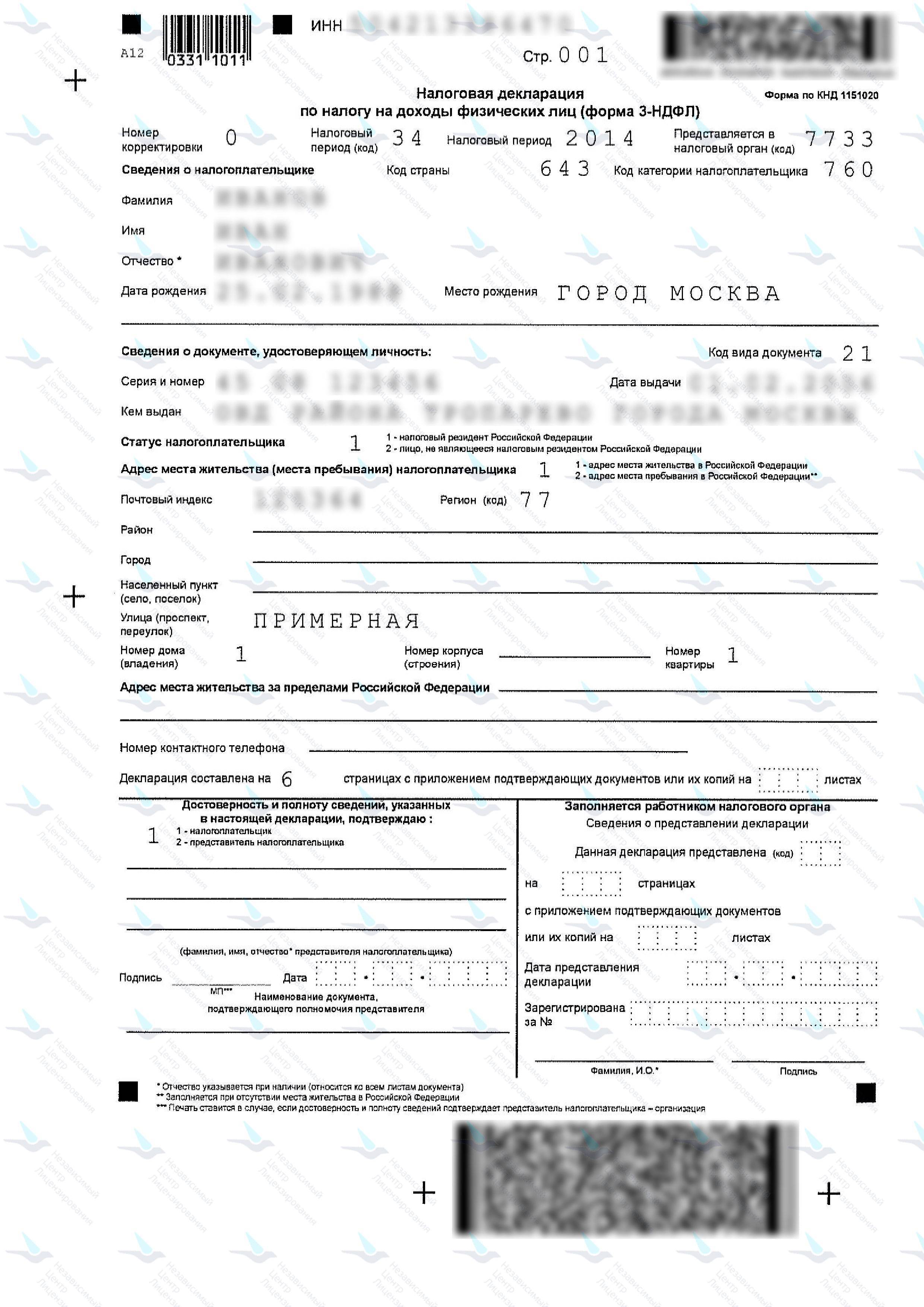

Титульный лист налоговой декларации.

Образец заполнения формы 4-НДФЛ для ИП на ОСНО

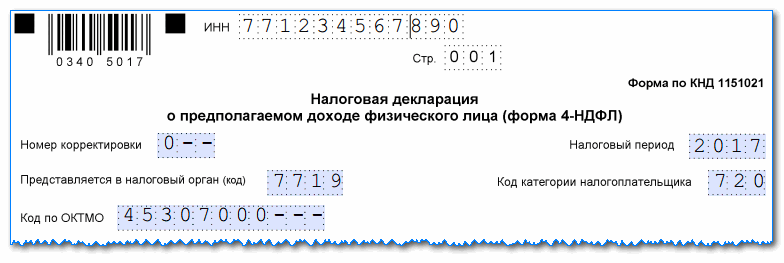

Приступая к внесению сведений в декларацию 4-НДФЛ, нужно вверху страницы обязательно отразить код ИНН физлица, работающего как ИП. Он должен состоять из 12 знаков.

На следующей строке фиксируется номер страницы отчета, на первой странице здесь стоит «001»

Под названием формы отражается с помощью шифра вид отчета:

- 0 для впервые направляемых в налоговый орган деклараций.

- 1,2 … надо указывать, когда происходит корректировка ранее сданного отчета.

Внимание! Корректировать отчет необходимо лицам, которые в результате своей деятельности получили доход более чем на 50 % больше или меньше, чем он был заявлен. Цифры нужно проставлять сразу начиная с первой клетки.. Далее следует отразить с помощью цифры номер налогового периода, за который представляется данный отчет

Например, 2018

Далее следует отразить с помощью цифры номер налогового периода, за который представляется данный отчет. Например, 2018.

После этого шифром записывает код ИФНС, которая выступает получателем данного отчета. Здесь записывается четыре цифры.

С помощью кода далее записывается тип налогоплательщика. Для ИП здесь нужно указывать «720».

Ниже отражается код ОКТМО, которым обозначается территориальная принадлежность предпринимателя.

Затем нужно записать полные личные данные предпринимателя — для этого используются предусмотренные для этого три строки. Отчество может отсутствовать. Оставшиеся незаполненными строки надо прочеркнуть.

После этого отражается номер телефона, по которому можно связаться с ИП в случае необходимости.

Заполняя графу с суммой предполагаемого дохода, предпринимателю необходимо здесь отразить в денежной оценке ожидаемую к получению сумму его выручки в течение указанного года.

Если данный показатель изменится более чем на 50 % (снизится или повысится), предпринимателю придется еще раз направлять данную форму в ИФНС в виде корректирующего отчета. Поэтому здесь нужно указывать разумные цифры. Цифрами доход нужно записать в правом поле.

Ниже следует записывать количество листов, занимаемое отчетом, а также приходящихся на приложенные к нему документы.

После этого страница подразделяется на две части. При этом заполнять физлицо — предприниматель должно только левую его часть.

Здесь фиксируется кто непосредственно представляет отчет в налоговый орган:

- Если это сам предприниматель, то указывается шифр 1.

- При использовании представителя — записывается код 2.

При этом если данную форму сдает инспектору сам ИП, то далее он расписывается и проставляет дату. Незаполненные клетки ему необходимо прочеркнуть. Когда же отчет подает лицо по оформленной доверенности, то здесь записываются его полные Ф.И.О., а также документ, на основании которого он осуществляет свои полномочия.

Чем отличается от 3-НДФЛ

Участникам экономических отношений приходится заполнять и подавать довольно много декларативных бумаг. В некоторых ситуациях люди путаются между формами, включающими сходные данные. Так, некоторые ИП считают идентичными третий и четвертый отчет по НДФЛ. Это не так.

Сравнительная таблица

| Отличительные особенности | Четыре НДФЛ | Три НДФЛ |

| Суть информации | Прогнозная | Данные о полученном за отчетный период доходе (фактические) |

| Субъекты | ИП, работающие на ОСНО | Участники экономических взаимоотношений и граждане, получившие любой доход за отчетный период |

| Цель предоставления | Расчет аванса по податям | Вычисление суммы вычетов, полагающихся налогоплательщику |

Заполнение декларации 4-НДФЛ

Порядок заполнения декларации следующий:

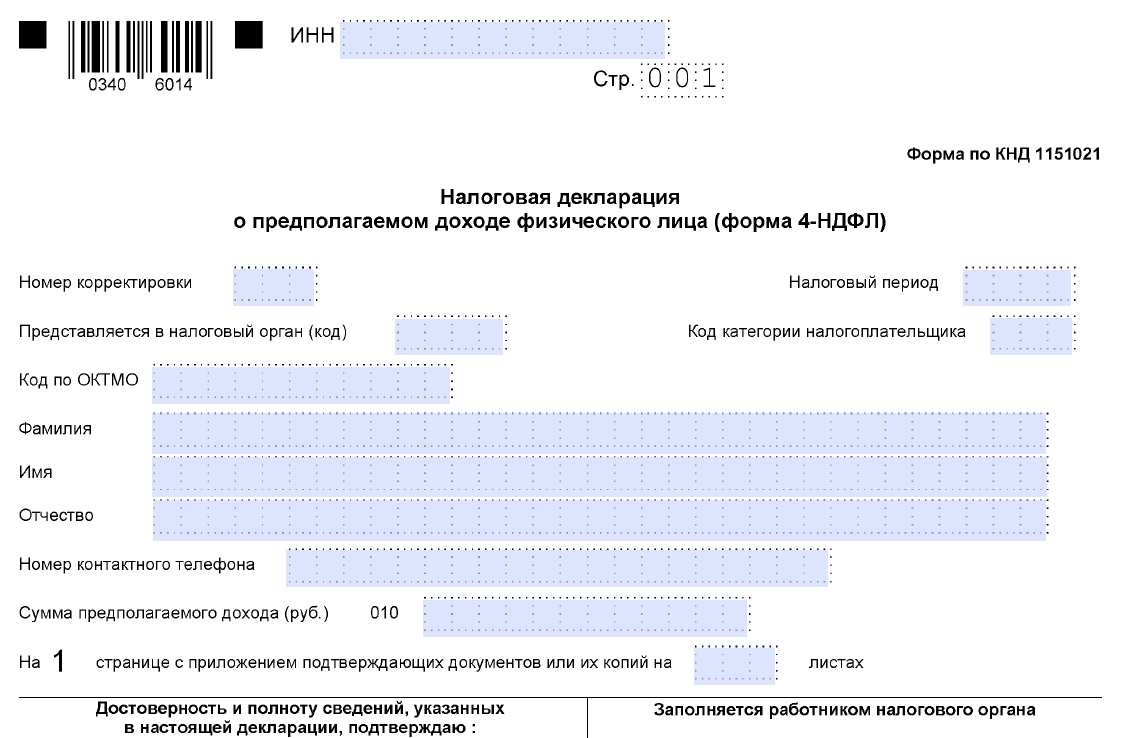

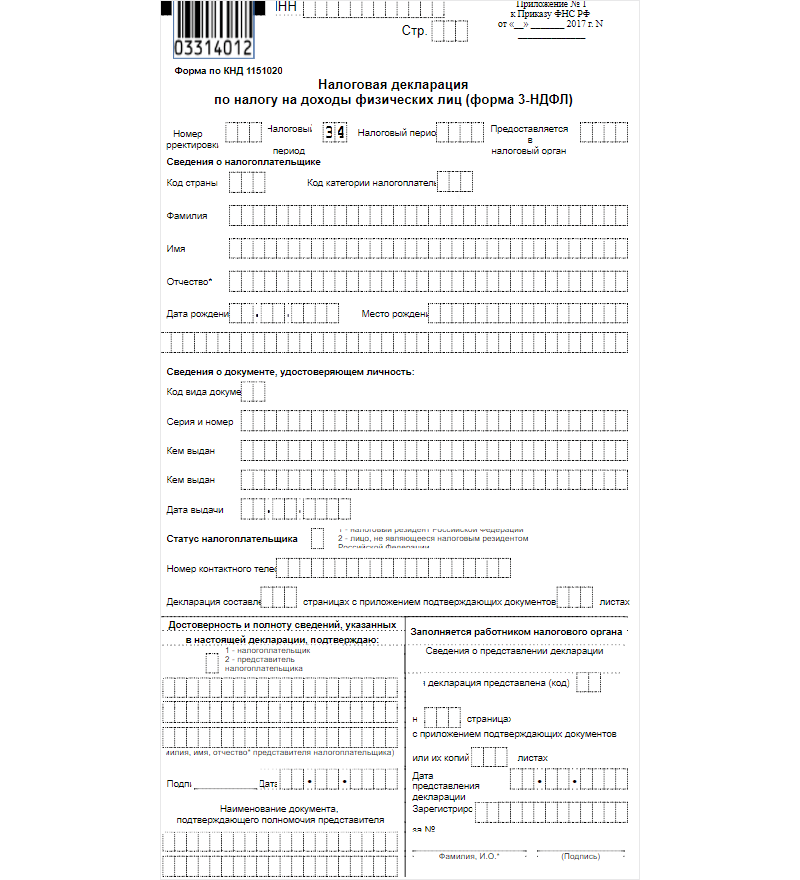

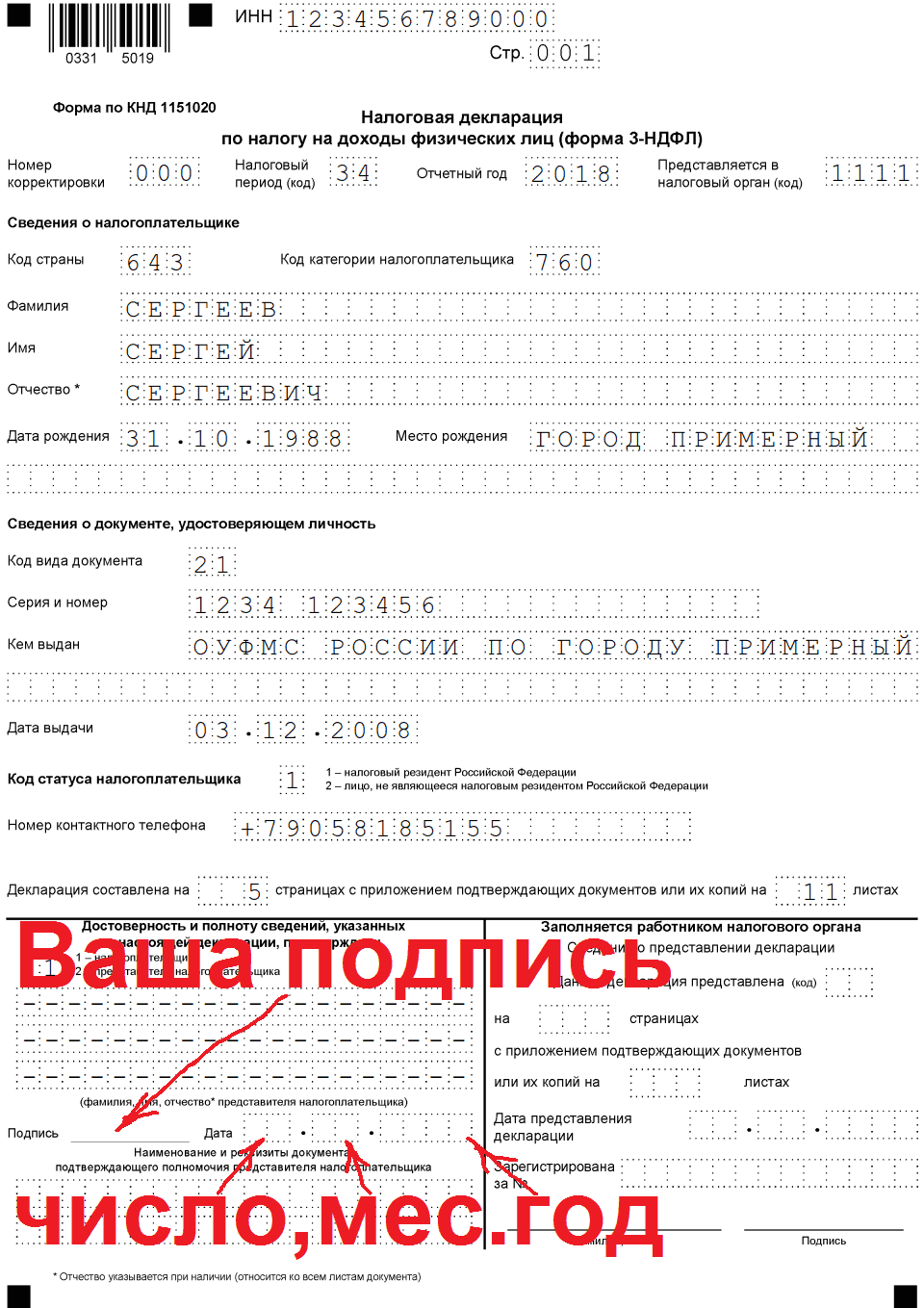

- В верхнем поле формы проставляется ИНН (идентификационный номер налогоплательщика).

- В поле «номер корректировки» ставится «0» и два прочерка в случае, если Декларация представляется впервые. Если впоследствии возникнет необходимость сдать уточненную Декларации, то в данном поле нужно будет указать порядковый номер корректировки. Например, при первой корректировке следует указать «1- — », при второй корректировке — «2- — » и так далее.

- В поле «представляется в налоговый орган» указывается код ИФНС по месту жительства (прописки, месту пребывания) налогоплательщика.

- В поле «код категории налогоплательщика» указывается уникальный код категории налогоплательщика.

Таких кодов всего четыре. Они приведены в таблице 1.

Таблица 1

| Код | Категория |

| 720 | Физическое лицо – индивидуальный предприниматель |

| 730 | Нотариус, занимающийся частной практикой и другие аналогичные лица |

| 740 | Адвокат, открывший адвокатский кабинет |

| 770 | Физическое лицо – индивидуальный предприниматель, являющийся главной крестьянского (фермерского) хозяйства |

- в поле «ОКТМО» указывается код муниципального образования, соответствующий месту регистрации в соответствии с Общероссийским классификатором территорий муниципальных образований. Если при заполнении кода ОКТМО остались пустые ячейки, в них ставится прочерк.

- В строках «Фамилия/имя/отчество» указываются данные в соответствии с паспортом (другим документом, удостоверяющим личность). Эти данные указываются полностью, без сокращений. Писать перед фамилией «ИП» («Индивидуальный предприниматель») не нужно.

- Поле «номер контактного телефона» заполняется без пробелов. Физические лица, проживающие не в России, указывают код страны проживания. При указании российского городского номера также указывается код города. Допускается использование знаков «+» и скобок. Для каждого такого знака отводится одна ячейка.

- Сумма дохода указывается в целых рублях.

- Если к декларации прилагаются подтверждающие документы, их количество указывается в отдельном поле «с приложением подтверждающих документов или их копий на … листах».

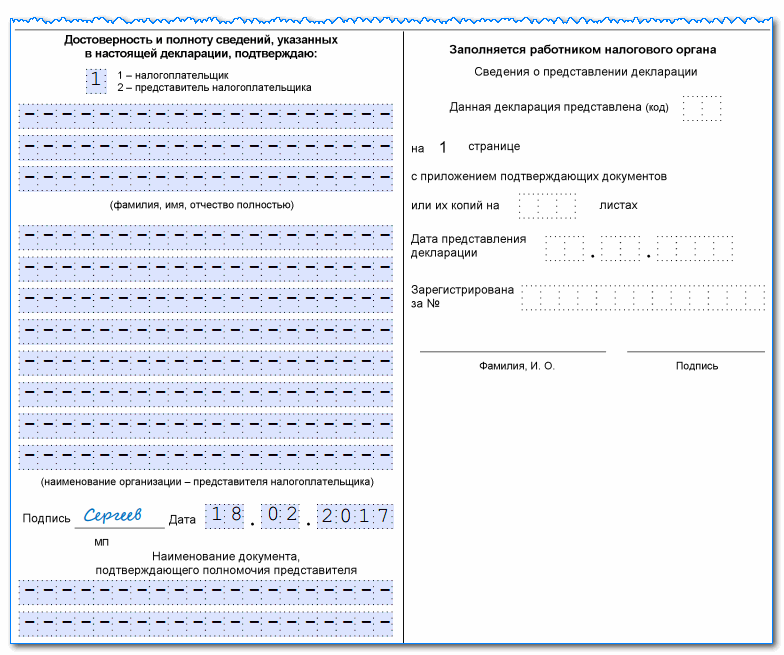

- Раздел «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» заполняется в следующем порядке:

В первой ячейке раздела проставляется:

код 1 (если Декларацию заполняется сам налогоплательщик)

код 2 (если Декларацию заполняет представитель)

- Далее в строчках ниже кода вписывается фамилия/имя/отчество уполномоченного лица, если представителем налогоплательщика является физическое лицо. Строчки, отведенные для наименования организации – представителя налогоплательщика не заполняются.

- Если уполномоченным представителем налогоплательщика выступает организация, то заполняются все поля ниже кода «2». Фамилия/имя/отчество указываются в соответствии с документом представителя. Наименование организации-представителя указывается в соответствии с ее учредительными документами.

- Поле «наименование документа, подтверждающего полномочия представителя» заполняется в соответствии с наименованием документа уполномоченного представителя налогоплательщика.

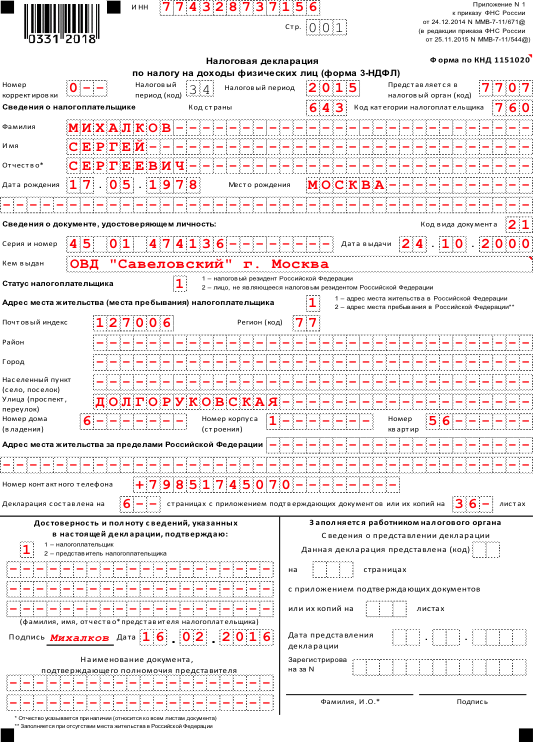

Как заполнить декларацию 4-НДФЛ

Как правильно заполнить декларацию? Куда её сдать? И самое интересное – как рассчитать доход на ОСНО для декларации 4-НДФЛ? Расскажем по-порядку.

Правила заполнения

Правила заполнения формы не отличаются особой сложностью. Бланк можно заполнить от руки или внести все данные на компьютере и распечатать. Для заполнения можно использовать синие или чёрные чернила, разнообразие цветов и оттенков здесь не допускается.

Заполняя бланк от руки, весь текст нужно писать заглавными печатными буквами. Если же поля заполняются на компьютере, потребуется выбрать шрифт Courier New (высота 16-18 пунктов).

Во всех пустых клетках нужно проставить прочерки – таким образом исключается возможность что-нибудь дописать в бланк после того, как вы его сдадите (особенно важно это в строке о предполагаемом доходе). Если ИП использует специальное программное обеспечение, на распечатанном бланке обязательно должен быть штрих-код. Если ИП использует специальное программное обеспечение, на распечатанном бланке обязательно должен быть штрих-код

Если ИП использует специальное программное обеспечение, на распечатанном бланке обязательно должен быть штрих-код.

Если прикладываете к бланку какие-нибудь подтверждающие или обосновывающие документы, проследите, чтобы скрепки или скобы степлера не повредили штрих-код или сделали часть информации на листе нечитаемой.

Инструкция по заполнению

Правильно заполнить форму 4-НДФЛ несложно. Документ состоит всего из одного листа, и много информации вносить не понадобится:

Сверху впишите ИНН индивидуального предпринимателя. Далее следует номер корректировки. Если вы однажды уже подавали такую декларацию, ставите цифру «1», для второй по счёту корректировки впишите цифру «2» и так далее. Если же это первая форма 4-НДФЛ в этом году, ставьте «0». В основной части бланка нужно указать фамилию, имя и отчество ИП полностью, налоговый период, номер инспекции ФНС, куда сдаётся декларация

Особое внимание нужно уделить коду категории налогоплательщика. Все ИП ставят код 720, кроме глав крестьянских и фермерских хозяйств – их код 770. Сумма ожидаемого дохода вписывается в рублях арабскими цифрами без точек, запятых, лишних пробелов

Подтверждение достоверности и полноты предоставленных сведений. Если ИП подтверждает всё это сам, в соответствующем поле, состоящем из одной клетки, проставьте цифру «1» и распишитесь в графе для личной подписи. Достоверность может подтвердить и представитель ИП. Тогда вместо единички нужно поставить цифру «2» и заполнить сведения о представителе в специальном поле. На раздел «Заполняется работником налогового органа» можно не обращать внимания. Эту часть заполнят в ФНС, налогоплательщик здесь ничего не пишет

Сумма ожидаемого дохода вписывается в рублях арабскими цифрами без точек, запятых, лишних пробелов. Подтверждение достоверности и полноты предоставленных сведений. Если ИП подтверждает всё это сам, в соответствующем поле, состоящем из одной клетки, проставьте цифру «1» и распишитесь в графе для личной подписи. Достоверность может подтвердить и представитель ИП. Тогда вместо единички нужно поставить цифру «2» и заполнить сведения о представителе в специальном поле. На раздел «Заполняется работником налогового органа» можно не обращать внимания. Эту часть заполнят в ФНС, налогоплательщик здесь ничего не пишет.

В 2019 году порядок заполнения немного изменился. Это нужно учесть, если вы работаете по ОСНО. Теперь нужно указывать реквизиты документа, который подтверждает полномочия представителя. Кроме того, если у ИП есть печать, нужно заверить бланк отчета её оттиском.

Сумма предполагаемого дохода ИП – это как раз то, ради чего и заполняется эта декларация предпринимателями, работающими по ОСНО. Как правильно посчитать свой будущий доход, если только-только начали бизнес?

Когда речь идёт о «дебютной» декларации 4-НДФЛ, можно ориентироваться на бизнес-план ИП или посчитать примерные суммы на основе своего первого и пока единственного дохода.

Если 4-НДФЛ сдает уже не новичок, не стоит слишком сильно увлекаться творчеством, пытаясь рассчитать самые выгодные цифры. Если налоговики увидят слишком большие отклонения от предыдущего периода, которые ИП не сможет обосновать тем, что «баррель подорожал» или случились ещё какие-нибудь экономические катаклизмы, они просто возьмут данные из предыдущей 3-НДФЛ.

Санкции за 4-НДФЛ

Нужно ли вообще подавать декларацию по сумме предполагаемого дохода? В общем случае ответственность за непредставление деклараций установлена ст. 119 Налогового кодекса. Там предусмотрен штраф за несвоевременную подачу декларации в размере 5 процентов от подлежащей к уплате по данной декларации суммы налога за каждый месяц просрочки, но не более 30 процентов от суммы налога и не менее 1 тыс. руб.

Форма 4-НДФЛ предназначена для расчета авансовых платежей по налогу, а не самого налога. Таким образом, меры ответственности, предусмотренные названной статьей, применяться не должны. Этот факт признает и ФНС России в Письме от 30 мая 2005 г. N 04-2-03/72.

Однако согласно ст. 126 Налогового кодекса непредставление в инспекцию документов, предусмотренных законодательством, влечет штраф в размере 200 руб. за каждый непредставленный документ. Именно по этой статье и придется нести ответственность коммерсанту, не представившему данную декларацию.

Примечание. Декларацию о предполагаемых доходах по форме 4-НДФЛ предприниматель обязан подавать. Непредставление (несвоевременное представление) грозит бизнесмену штрафом в размере 200 руб.

Отметим, что 4-НДФЛ представляется только после получения дохода от предпринимательской деятельности. Только фактическое осуществление деятельности, облагаемой НДФЛ, является основанием для возникновения обязанности по представлению этой декларации, – говорится в Постановлении Федерального арбитражного суда Северо-Западного округа от 17 мая 2006 г. по делу N А26-9328/2005-28. Если гражданин зарегистрировался в качестве ИП, но деятельность не осуществлял, подавать декларацию не нужно.

НДФЛ, Налоговая декларация, Налоги индивидуального предпринимателя

Порядок сдачи формы 4-НДФЛ в 2021 — 2021 годах

Порядок не претерпел изменений. Подать декларацию нужно в 2 ситуациях:

- в начале предпринимательской деятельности после получения первого дохода — обязательно, т. к. эта информация послужит основой для расчета авансовых платежей на текущий год;

- при ожидаемом изменении объемов доходов в наступившем году — подается с целью корректировки сумм авансовых платежей, поскольку без этой информации авансы будут начисляться от фактического дохода за предшествующий год (письмо ФНС РФ от 25.04.2008 № ШС-6-3/).

ВНИМАНИЕ! С 2021 года авансы ИП будут рассчитывать исходя из полученных фактически, а не предполагаемых доходов. Срок уплаты до 25 числа месяца, следующего за отчетным

Срок уплаты авансовых платежей за октябрь-декабрь 2021 не изменился — 15.01.2020 года. Подробности см. в материале «Авансы по НДФЛ ИП будут платить по-новому».

Срок сдачи по-прежнему обозначен только для первой ситуации (начало бизнеса). Декларацию необходимо подать в течение 5 дней с истечения месяца получения первого дохода, сумма которого на год рассчитывается самостоятельно (ст. 227 НК РФ). Как правило, для расчета берется выручка за первый месяц, и данная сумма распространяется на все последующие.

Пример: ИП Васильков А. В. впервые заработал 100 000 руб. 31 мая 2019 года. Следовательно, с июня по декабрь этого года он ежемесячно предполагает получить именно эту сумму. Когда он должен подать декларацию 4-НДФЛ? Месяц после 31 мая истекает 30 июня. Следовательно, крайний срок подачи декларации — 5 июля.

Что касается второй ситуации, которая может возникать в последующие годы, то законодательно определенный срок сдачи данной декларации не закреплен. Однако налоговая служба рекомендует сдавать форму 4-НДФЛ одновременно с декларацией 3-НДФЛ, для которой установлен срок сдачи до 30 апреля года, следующего за годом получения дохода.

Пример: ИП Васильков занялся предпринимательской деятельностью в 2019 году. Первый доход он получил 15 марта. Когда ему следует подавать декларацию 4-НДФЛ? Первую — до 21 апреля 2021 года, следующую — до 30 апреля 2020-го, далее — до 30 апреля 2021 года и т. д.

Способ расчета суммы дохода в форме 4-НДФЛ не подлежит проверке, налогоплательщик сам определяет этот базис для будущего расчета налога. Никакой ответственности за то, что сумма не совпадет с фактическим доходом, не существует. С другой стороны, серьезных погрешностей предприниматели стараются избегать — ведь если сумма фактических и гипотетических доходов будет различаться более, чем на половину, в любую сторону, придется подавать уточненную форму 4-НДФЛ и производить перерасчет.

Налог уплачивается на основании полученных предпринимателем уведомлений и квитанций на оплату. Сроки уплаты — 3 раза в год до 15-го числа месяца, следующего за одним из периодов: первое полугодие, третий квартал, четвертый квартал.

При прекращении деятельности ИП надо погасить все свои долги перед бюджетом. Подробнее об этом читайте в статье «Закрывшийся ИП должен заплатить все налоги».

Возможный доход

Сумму предполагаемого дохода ИП определяет самостоятельно. Официально утвержденного порядка расчета на сегодня не существует. Коммерсант должен полагаться исключительно на свой опыт и здравый смысл. Никакого механизма подтверждения заявленной величины предполагаемого дохода, а также проверки расчета данной суммы законодательством не предусмотрено. Ответственности налогоплательщика, если предполагаемый доход определен неверно или отклоняется от фактически полученного дохода, законодательство не устанавливает.

Примечание. Никаких методов контроля инспекцией, а также санкций за неправильный расчет величины предполагаемого дохода законодательство не предусматривает.

Когда фактический доход в отчетном периоде (календарный год) значительно (более чем на 50 процентов) будет отличаться в большую или меньшую сторону от указанного в декларации, налогоплательщик обязан представить новую налоговую декларацию с уточненной суммой предполагаемого дохода (п. 10 ст. 227 НК РФ). В этом случае инспекция пересчитает авансовые платежи на текущий год по ненаступившим срокам уплаты. Перерасчет осуществляется не позднее пяти дней с момента получения новой декларации. Требование касается всех ИП. В случае резкого изменения доходов (увеличения или уменьшения) в сравнении с прошлым годом, 4-НДФЛ, могут представить и коммерсанты, работающие давно, тогда инспекция скорректирует авансы к уплате.

Пример. Предприниматель указал в декларации сумму предполагаемого дохода на 2011 г. – 1 000 000 руб. Инспекция выставит коммерсанту уведомления на уплату налога в размере:

– 65 000 руб. (1 000 000 руб. x 13% x 0,5) до 15 июля 2011 г.;

– 32 500 руб. (1 000 000 руб. x 13% x 0,25) до 15 октября 2011 г.;

– 32 500 руб. (1 000 000 руб. x 13% x 0,25) до 15 января 2012 г.Вариант 1. У коммерсанта бизнес развивается существенно лучше запланированного, он 30 июля подает новую декларацию с предполагаемым доходом в 2 000 000 руб. Уведомление на уплату налога до 15 июля 2011 г. останется неизменным, а вот в уведомлениях на уплату налога по срокам до 15 октября 2011 г. и до 15 января 2012 г. уже должна быть указана сумма по 65 000 руб. (2 000 000 руб. x 13% x 0,25).Вариант 2. Бизнесмен слишком оптимистично оценил перспективы деятельности и к 30 октября подал новую декларацию, где сумма предполагаемого дохода составила уже 500 000 руб.

Уведомление на уплату налога по срокам до 15 июля и 15 октября 2011 г. останется неизменным, а вот в уведомлении на уплату налога до 15 января 2012 г. будет указана сумма 16 250 руб. (500 000 руб. x 13% x 0,25), несмотря на переплату (об этом чуть ниже).

Законодательство не устанавливает срок для представления уточненной декларации 4-НДФЛ, поэтому ответственность за ее непредставление бизнесмену не грозит. Это подтверждает и судебная практика, например Постановление Федерального арбитражного суда Московского округа от 18 мая 2004 г. N КА-А41/2951-04. Следовательно, коммерсанту вряд ли стоит торопиться подавать новую декларацию, если фактические доходы превышают предполагаемые. А вот если наоборот, то подача декларации с новой величиной предполагаемого дохода отвечает интересам ИП. Ведь на ее основании инспекция обязана пересчитать оставшиеся в налоговом периоде платежи в меньшую сторону.

Примечание. Ответственность за неподачу уточненной декларации по форме 4-НДФЛ (при изменении суммы доходов более чем на 50 процентов) не предусмотрена.

Адвокатам не придется заполнять форму 4-НДФЛ

24 сентября 2021 г. 13:49

Внесены изменения в бланк налоговой декларации, которую адвокаты подают по итогам года

Со ссылкой на п. 7 ст. 80 Налогового кодекса РФ, а также ряд положений подзаконных актов, в целях приведения нормативных правовых актов ФНС России в соответствие с положениями главы 23 «Налог на доходы физических лиц» ч. 2 НК РФ и в связи с принятием Федерального закона от 15 апреля 2021 г. № 63-Ф3 об изменении налогового законодательства приказом утверждена новая форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ). Сама форма бланка приведена в Приложении 1.

Приложениями 2 и 3 к данному приказу уточнены порядок заполнения формы налоговой декларации по налогу на доходы физических лиц, формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме согласно приложению № 3 к настоящему приказу.

Приказ вступает в силу с 1 января 2021 г. и применяется уже при представлении налоговой декларации по налогу на доходы физических лиц за налоговый период 2021 г.

Документ подписан руководителем Федеральной налоговой службы России Д.В. Егоровым.

В самом многостраничном бланке налоговой декларации имеется Приложение 3, касающееся доходов, полученных от предпринимательской, адвокатской деятельности, а также расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ. В комплекте к данному Приложению необходимо заполнить страницу бланка «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

К Порядку заполнения налоговой декларации, который подробно разъяснен на 32 страницах, прилагаются коды категорий налогоплательщиков, коды видов документа, коды видов дохода, полученного как в России, так и за ее пределами, коды видов деятельности и наименования объекта, а также ряд других показателей, которые необходимо указать.

Формат предоставления налоговой декларации описывает требования к XML-файлам для передачи формы 3-НДФЛ в налоговые органы.

Что касается принципиальных изменений по отношению к аналогичным формам декларации, использовавшимся ранее, то, в частности, к Разделу 1 введено приложение в виде заявления о возврате налоговой переплаты или ее зачете. Это изменение связано с тем, что Федеральный закон от 29 сентября 2021 г. № 325-ФЗ установил возможность подачи заявления о возврате излишне перечисленного в бюджет обязательного платежа или о его зачете в составе 3-НДФЛ.

В Приложении 3 предусмотрена возможность отражения адвокатами и другими частнопрактикующими лицами как суммы налога, так и аванса по нему. С 2021 г. указанная категория налогоплательщиков больше не сдает 4-НДФЛ, а налоговые авансы платит в привязке к реально полученному доходу, а не предполагаемому.

ПоделитьсяРаспечатать Прямая ссылка на материал: Поделиться