Как получить социальный налоговый вычет

Оформить возврат НДФЛ разрешено в налоговой инспекции или у работодателя. В первом случае производится перечисление заявителю всей рассчитанной суммы единовременно, во втором работодатель перестанет удерживать НДФЛ с заработной платы до достижения максимально возможного вычета.

Как получить в налоговой инспекции? Необходимо собрать пакет документов и предоставить его специалисту ИФНС РФ:

- заявление на социальный вычет;

- декларацию 3-НДФЛ;

- справку по форме 2-НДФЛ;

- договоры с соответствующими учреждениями;

- документы об оплате, перечислении средств;

- подтверждение родства (в случае получения льготы за ребенка);

- банковские реквизиты для перечисления.

В случае получения льготы у работодателя потребуется написать заявление о предоставлении льгот на социальные вычеты и приложить подтверждающие расходы документы, но без декларации 3-НДФЛ. Рассматривает ИФНС заявление месяц, после чего выдает уведомление о праве на СНВ, которое необходимо передать работодателю для реализации льготы.

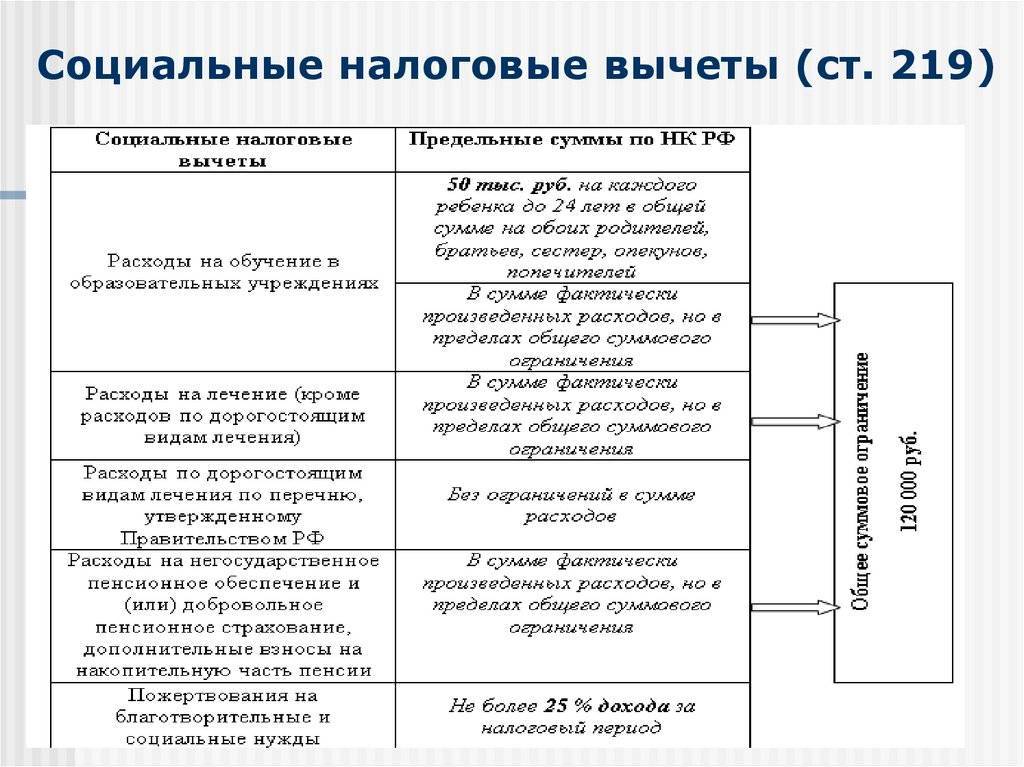

Семь видов социальных вычетов

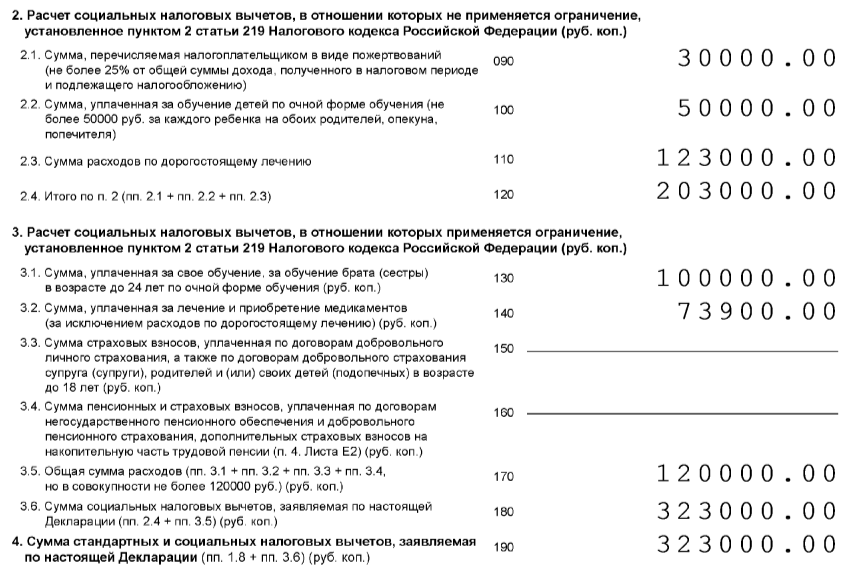

Для всех социальных вычетов — по обучению, лечению (за исключением дорогостоящего) и лекарствам, по оплате занятий спортом и фитнесом, за пенсионное страхование и страхование жизни, самостоятельное пополнение накопительной части пенсии, за благотворительность, за независимую оценку квалификации — определен годовой потолок.

Компенсацию можно получить с общей суммы 120 000 рублей по всем указанным категориям вычетов: 13% с этой суммы составляют 15 600 рублей. По расходам на обучение детей лимит ограничен 50 тысячами рублей в год. Существует и другое ограничение — компенсация не может быть больше уплаченного налога за предыдущий год.

Ещё по теме:

Научиться инвестировать

28 апреля 2022

Как платить налог с дивидендов: инструкция для инвестора

11 минут

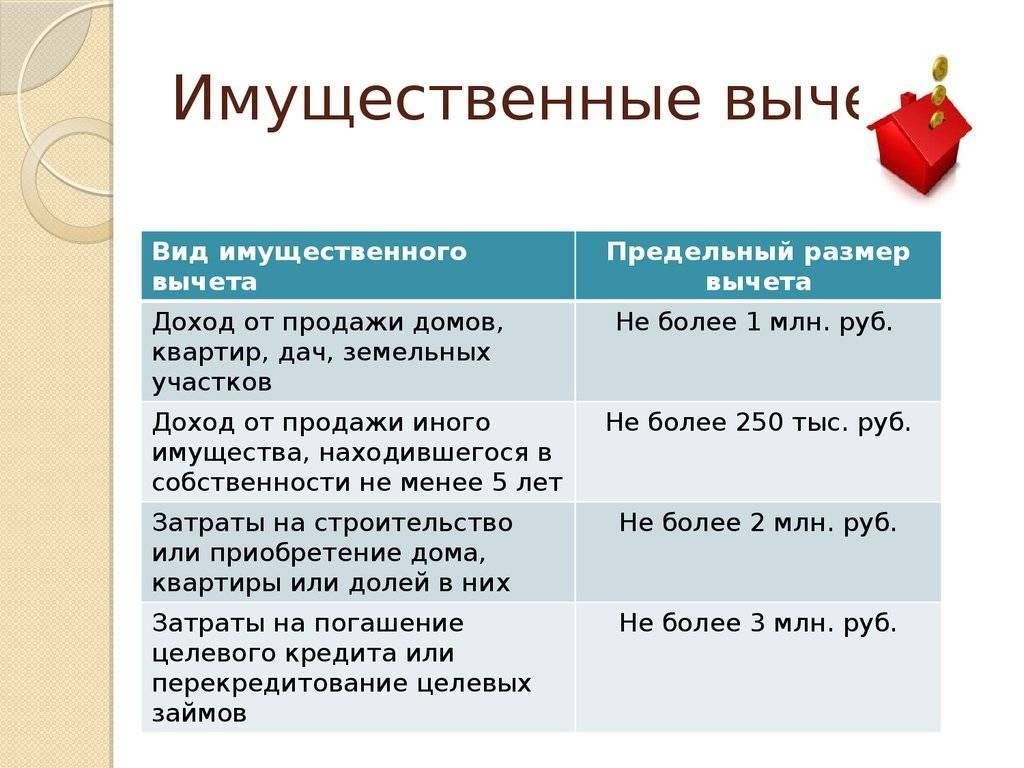

На имущество

Компенсация имущественных расходов производится при купле-продаже имущества (дома, квартиры, машины, гаража). Это и называется «налоговый вычет на имущество».

При продаже жилой недвижимости положен налоговый вычет в 1 000 000 рублей. Если вы продали гараж, сарай, автомобиль, то сумма гораздо меньше: необлагаемыми будут только 250 000 рублей. Стоит отметить, что правила не распространяются на имущество, которое находилось в собственности граждан более 3 лет.

ВАЖНО!

Для жилой недвижимости с 01.05.2018 срок увеличен до 5 лет. Исключением является жилплощадь, только что приватизированная, полученная по договору дарения либо по договору ренты (с пожизненным содержанием). Для этих объектов жилой недвижимости срок в 3 года сохранен.

Например: гражданин Продажный И.П. продал гараж за 700 000 рублей (в собственности с 2011 г.), автомобиль за 1 000 000 рублей (купил в прошлом году), и квартиру за 5 000 000 руб. (в собственности два с половиной года). Следовательно, Продажный И.П. должен заплатить следующие суммы НДФЛ в бюджет:

- С гаража — 0 рублей, так как гараж в собственности более 3 лет.

- За машину — 97 500 руб. (1 000 000 – 250 000).

- За квартиру — 520 000 рублей (5 000 000 – 1 000 000).

При покупке жилья имущественный налоговый вычет в 2020 году составляет 2 000 000 рублей. То есть чистыми деньгами вернут 260 000 руб. А если жилье куплено в ипотеку (оформлен целевой ипотечный кредит), то на оплату процентов по ипотеке положен дополнительный налоговый вычет в 3 000 000 рублей (390 000 руб. чистыми деньгами). В итоге за ипотечную квартиру могут вернуть 650 000 рублей.

В расходы можно включить не только саму стоимость жилой недвижимости, но и расходы на строительство. Также возместят траты на оплату проектно-сметной документации, подвод воды, света, газа, электричества, канализации, отделочный ремонт и стройматериалы.

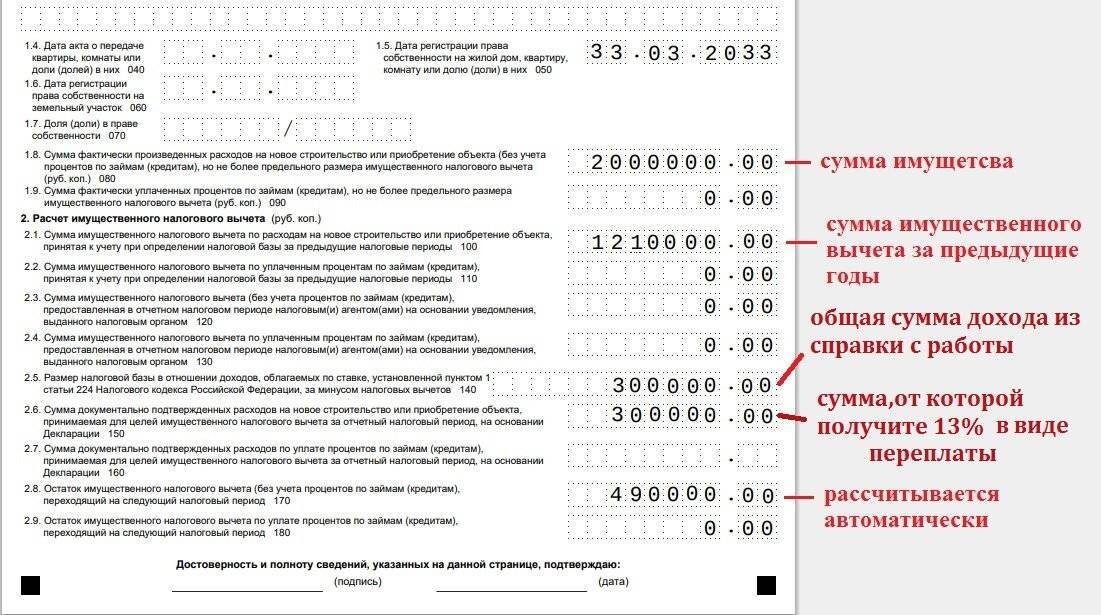

Имущественный вычет 2020 — это единственная льгота, которая переносится на следующие отчетные периоды. Например, если доход работника в год составляет 500 000 рублей, то возмещать НДФЛ за новую квартиру стоимостью 2 млн рублей будут четыре года, пока полностью не исчерпают сумму положенной льготы.

Куда обращаться за налоговым вычетом?

Вариантов два: либо в ФНС по месту жительства, либо к своему работодателю. В каждом случае есть как плюсы, так и минусы.

Преимущество оформления через работодателя в том, что деньги можно получить в том же году, когда возникло право, по частям, получая полную зарплату. Декларация не требуется. Из минусов – потребуется обращаться в инспекцию два раза вместо одного, и делать это придется каждый год.

По статистике большая часть налогоплательщиков предпочитает обращаться за налоговым вычетом в ФНС

Важное преимущество этого способа – можно сделать все удаленно через Интернет, воспользовавшись одним из сервисов: бесплатным государственным сервисом на nalog.ru или же, например, платным сервисом «Налогия». Из минусов – нужно ждать, когда закончится год

Понятие налогового вычета

Определение подоходного налога, порядок его исчисления, учета и уплаты прописаны в основном законодательном акте. Он регулирует налоговую политику государства и называется Налоговым Кодексом РФ. Из его содержимого вытекает и понятие того, что такое налоговый вычет.

Подоходные вычеты относятся к льготным мерам налоговой политики государства. Основная цель их разработки заключается в уменьшении бремени НДФЛ по причине произведения определенных финансовых затрат или в силу конкретных социальных условий.

Фактически налоговый вычет представляет собой государственную льготу, установленную действующим законодательством и уменьшающую величину дохода, облагаемого НДФЛ. Иными словами, он выражает размер суммы, подлежащей применению подоходной налоговой ставки, которая будет вычтена из совокупного заработка гражданина.

Виды налоговых вычетов

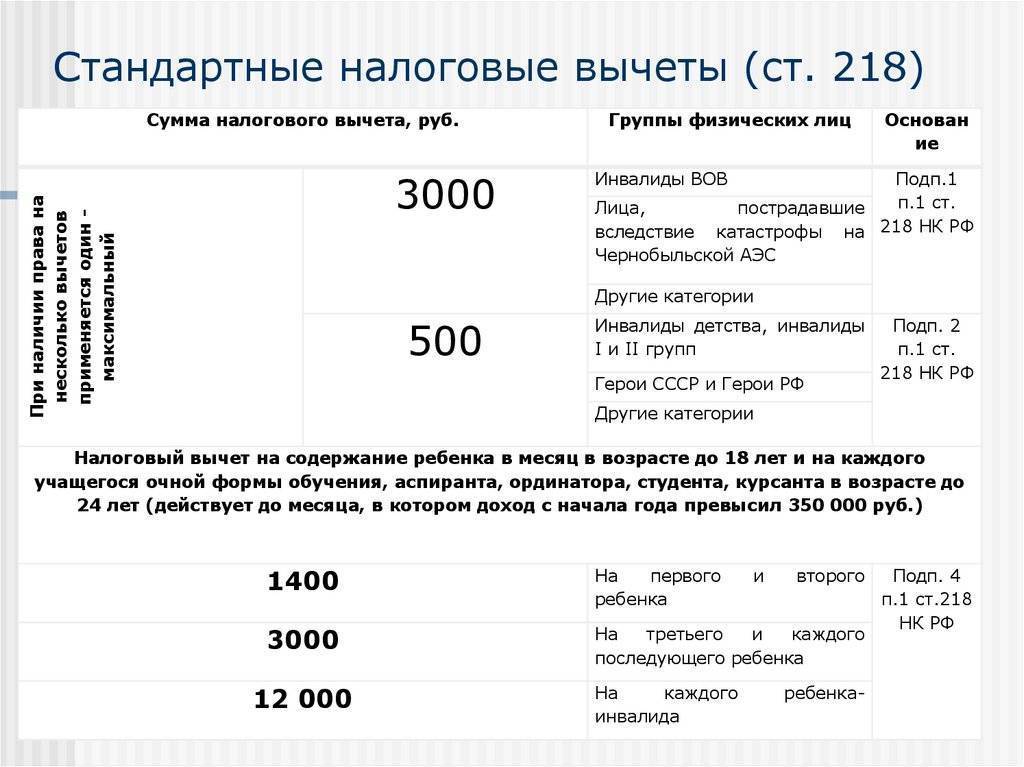

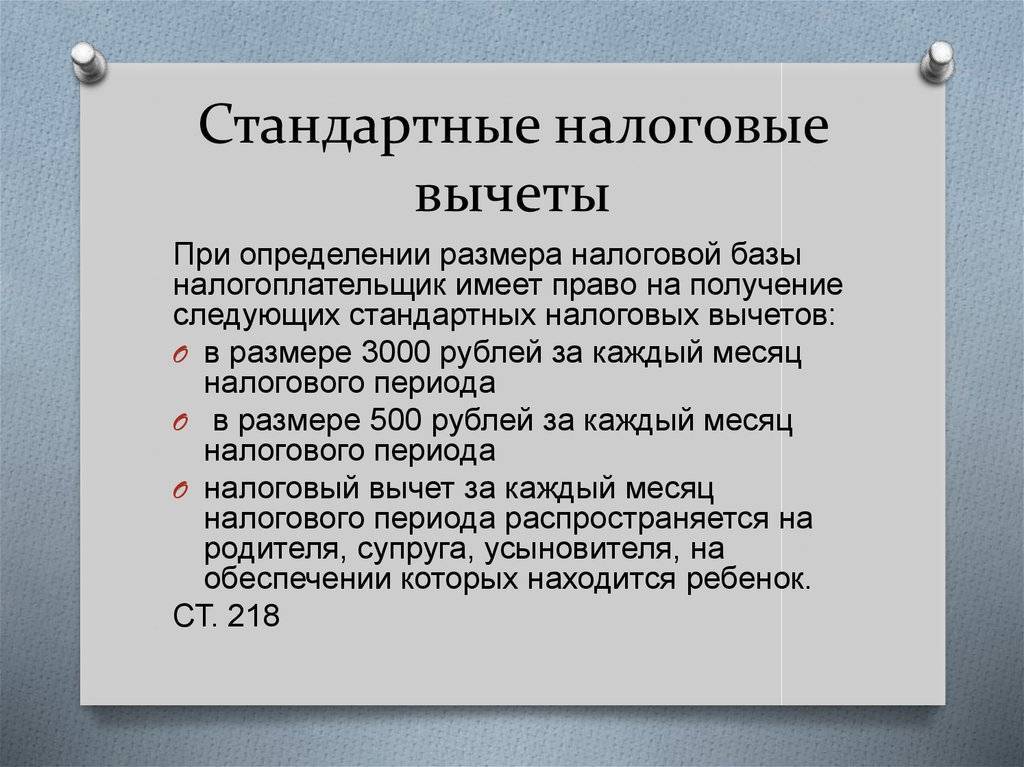

Стандартные. Данные налоговые вычеты предназначены для родных погибших военных, «чернобыльцев», инвалидов с детства. Также есть вычет на детей.

Социальные. Такой вид НВ характерен для затрат на благотворительность, обучение, лечение и так же на пенсионную страховку и страховку жизни сроком до пяти лет.

Имущественный. Граждане имеют возможность получить НВ за купленную недвижимость, а также ипотеку. Право на НВ распространяется на приобретение и строительство дома, приобретение земли. К ещё одной разновидности причисляют вычет на траты по процентам за ипотеку.

Выдержка из статьи 220 НК РФ

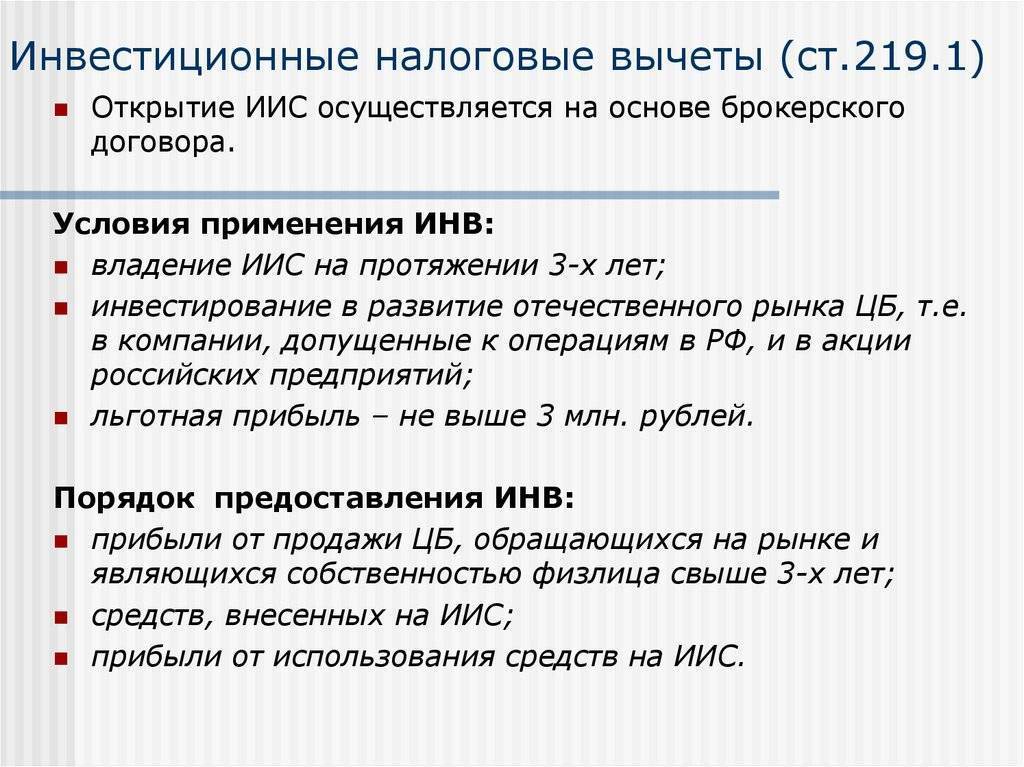

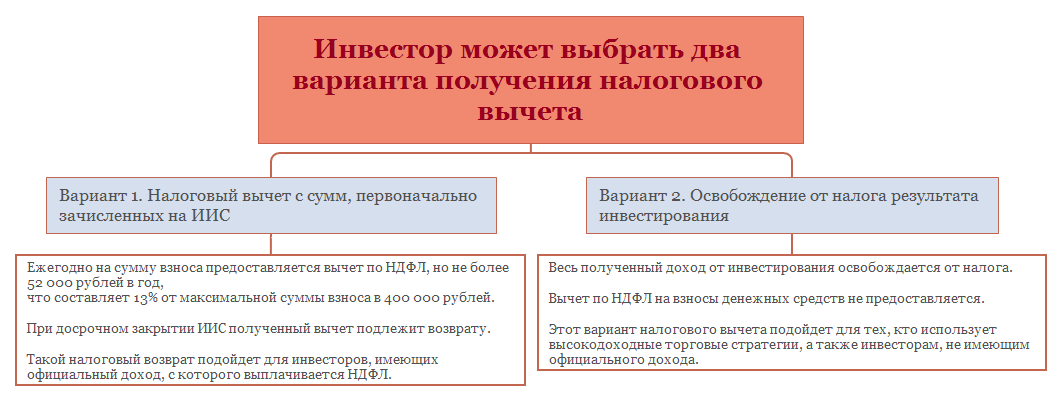

По ИИС. ИИС – это специальные счета для манипуляций с ценными бумагами, которые позволяют получать вычеты.

Какие документы потребуются и куда их подавать?

При оформлении любого вида налогового вычета потребуется налоговая декларация 3-НДФЛ, справка о доходах с места работы 2-НДФЛ, заявление на возврат налога с реквизитами счета, куда должны перечисляться средства.

Дополнительно по каждому виду вычета представляется еще ряд документов. Например, по имущественному вычету – документы на оплату жилья и документы, подтверждающие право собственности.

При возврате за учебу и лечение, кроме обязательных первых трех документов, требуются лицензия образовательного и медицинского учреждения, заключенные с ними договора, документы, подтверждающие оплату.

Социальные льготы по подоходному сбору

К доходам, облагаемым НДФЛ в размере 13% от суммы, также предусмотрены льготы в виде социальных вычетов. Оформляются они только в соответствующем органе по месту проживания после подачи декларации. Отчетность сдается за год, в котором произведены социальные платежи.

Налоговое законодательство предусматривает следующие социальные вычеты по НДФЛ.

- При оплате обучения.

- При оплате медикаментов и лечения.

- При финансировании собственной пенсии.

- При благотворительных платежах.

Оплата за получение образования должна подтверждаться договором с учебным заведением и унифицированным платежным документом. Получить компенсацию НДФЛ можно при оплате не только своего обучения, но и образования детей и родных братьев, а также сестер. Ограничением является максимальная сумма вычета. Равна она 120000 рублям.

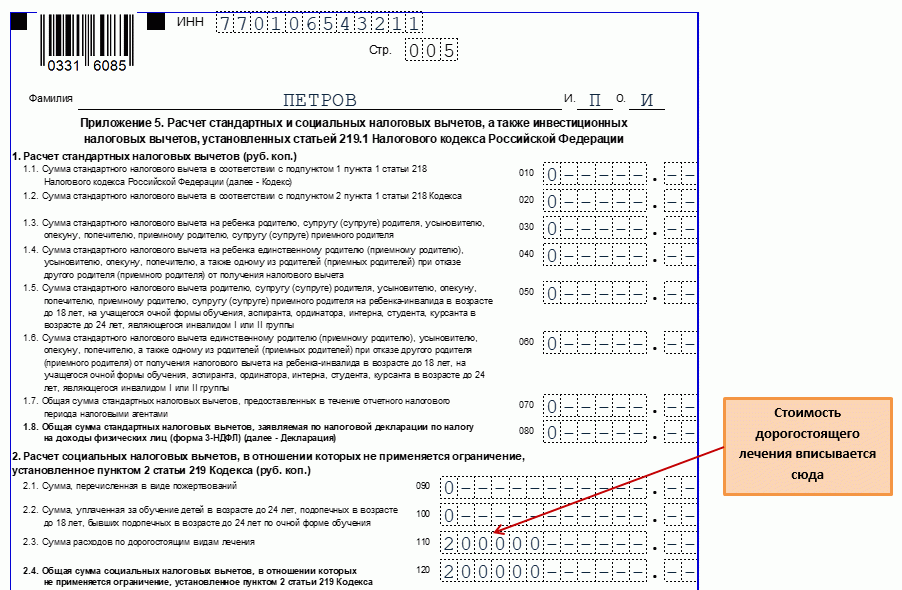

Налоговый вычет на лечение относится к редко востребованным льготам НДФЛ. Тем не менее, каждый работающий гражданин может получить компенсацию суммы, перечисленной НДФЛ.

Социальная льгота при дополнительных расходах на увеличение пенсии полагается при уплате негосударственных пенсионных взносов. Компенсируются и дополнительные взносы, только при условии, что они направлены на накопительную пенсию.

Благотворительные платежи представляют собой суммы средств, отправленных безвозмездно на поддержание культурных, образовательных, религиозных и медицинских объектов. Вычет делается только на подтвержденные расходы, произведенные в денежном эквиваленте.

Несколько советов покупателям жилья

Как избежать отказа в вычете?

- Сохранять документы. Самой частой причиной отказа в вычете является отсутствие необходимых документов, касающихся сделки. Зачастую эти документы могут понадобиться и в других случаях даже спустя несколько лет. Например, чтобы подтвердить стоимость квартиры при покупке при ее продаже.

- Сохранять расписки, полученные при оплате наличными, физическому лицу-продавцу (она может быть и не заверенная нотариально). При безналичных расчетах она не нужна, а вот при оплате наличными без этой расписки нельзя получить вычет.

Как получить больше (покупка жилья)?

- Не стоит в документах занижать сумму сделки, даже если об этом просит продавец. Это незаконно, и кроме того еще и невыгодно, так как препятствует получению налогового возврата в полном объеме.

- Чтобы получить большую сумму, можно по возможности в договор купли-продажи включить, кроме себя, других собственников, у которых также может возникнуть право на налоговый вычет (кроме супругов, которые и так, являясь совладельцами, могут получить вычет).

Как получить вычет в большей сумме по ипотечному кредиту?

- Возможно, выгоднее распределять вычет по ипотеке не на двоих супругов, а только на одного. В этом случае свое право будет использовано только одним супругом, и при следующей ипотеке вычет распределят на другого супруга.

- Если ипотека небольшая, а в планах – взять большую сумму (с уплаченными процентами 3 млн. рублей и более), целесообразно в первом случае оформить вычет только по основной сумме жилья, а по процентам отложить и получить в будущем по другому объекту.

Кому положен налоговый вычет

Социальный налоговый вычет предоставляется на детей с рождения до исполнения им 18 лет (а если ребенок учится по очной форме — до 24 лет). Причем за календарный год, в котором ребенок достигает указанного возраста, вычетом можно воспользоваться в полном объеме.

ПримерЕсли ребенку в феврале 2020 года исполнилось 24, то вычет можно получить за расходы на его обучение, понесенные с января по декабрь. Сумма средств к возврату также будет рассчитываться из дохода родителя за весь 2020 год.

Оформить возврат подоходного налога за обучение могут:

- родители (усыновители);

- опекуны (попечители) — на находящихся под опекой несовершеннолетних;

- бывшие опекуны (попечители) — на обучающихся очно бывших подопечных в возрасте до 24 лет;

- лица, оплатившие обучение братьев и сестер: полнородных (при общих родителях) или неполнородных (имеющих одного общего родителя).

Вычет на обучение можно получить одновременно со стандартным детским или другими социальными (например, на лечение ребенка). Но в отличие от стандартного, который предоставляется каждому из родителей, вычет за обучение рассчитывается в общей

При этом не важно: кто заплатил за обучение — мать или отец — вернуть часть уплаченных средств может любой из них

Налоговый вычет за обучение ребенка в вузе

Социальный налоговый вычет на образование детей предоставляется только при наличии у учебного заведения лицензии, которая подтверждает его статус

При этом не важно, является учреждение государственным или частным

Возможность реализации права выбора образовательной организации не ограничена только российскими учебными заведениями. Можно получить компенсацию уплаченных налогов и в случае оплаты обучения за рубежом (при наличии у заведения документа, подтверждающего статус учебного).

В соответствии с Письмом Минфина РФ № 03-04-05/41163 от 18.08.2014 вычет также может быть оформлен при получении образовательных услуг непосредственно у индивидуального предпринимателя, если одним из видов деятельности являются образовательные услуги.

Наличие у него лицензии при этом не требуется согласно Федерального закона № 273-ФЗ от 29.12.2012 «Об образовании в Российской Федерации».

Чаще всего родители обращаются за получением вычета за оплату образования детей в средних специальных и высших учебных заведениях (включая бакалавриат, магистратуру, аспирантуру):

- университете;

- институте;

- академии;

- колледже;

- техникуме;

- училище.

В соответствии с НК вычет за обучение детей предоставляется только в том случае, если они обучаются по очной форме. По таким формам обучения, как очно-заочная, заочная или вечерняя оформить вычет нельзя (согласно Письмам Минфина РФ: № 03-04-05/17204 от 24.03.2017, № 03-04-05/30655 от 27.05.2016).

Налоговый вычет предоставляется за период обучения лиц в образовательном учреждении, включая академический отпуск, оформленный в установленном порядке.

Налоговый вычет за детский сад и другие учебные заведения

Возврат уплаченного налога с дохода можно оформить при оплате образовательных услуг, предоставленных не только в высшем или средне-специальном учебном заведении, но и в дошкольных образовательных организациях, учреждениях дополнительного образования (УДО) детей и взрослых, например:

- яслях;

- детских садах;

- школах (лицеях, гимназиях, коррекционных, специализированных, авторских и т. д.);

- музыкальных, спортивных, художественных и др. УДО;

- автошколах;

- курсах иностранных языков, программирования, фотографии и др.

Важно отметить, что налоговый вычет предоставляется только за образовательные услуги. Нельзя получить вычет за оплату пребывания или питания ребенка в детском саду или нахождения в группе продленного дня в школе

Возврату подлежат только уплаченные налоги в связи с предоставленными там образовательными услугами, например:

- занятия со специалистами: психологом, логопедом, дефектологом и др.

- платные занятия, секции, кружки.

Поскольку важным условием предоставления налоговой льготы является дневная (очная) форма обучения, возникает вопрос: к какой форме относятся занятия в данных учебных заведениях.

Очное обучение подразумевает стандартную форму получения образования, а заочное — самостоятельную подготовку и периодический контроль. Деление на формы обучения (очную, заочную, вечернюю, очно-заочную) относятся в большинстве случаев только к получению высшего или средне-специального образования.

Всевозможные курсы, кружки, секции, занятия в автошколе, вне зависимости от частоты, времени проведения и продолжительности занятий, в большинстве случаев считаются очной формой обучения.

Кто может их получить налоговый вычет?

Социальные вычеты могут получить работающие граждане, которые воспользовались любой из услуг:

- лечебной;

- образовательной;

- были благотворителями;

- перечисляли средства в негосударственный пенсионный фонд или в накопительную часть пенсии;

- оплачивали независимую экспертизу квалификации.

На имущественный вычет имеют право граждане:

- официально трудоустроенные сейчас или ранее;

- налоги с официальной зарплаты перечислялись своевременно и в полном объеме;

- провели сделку с недвижимостью;

- воспользовались заемными средствами целевого кредита;

- имели иные официальные доходы, с которых перечислялись подоходные налоги.

Если человек устроился только что, то у него также имеется возможность вернуть вычет на имущество уже через своего работодателя – в виде освобождения от уплаты НДФЛ. Стандартная форма вычетов распространяется на определенную группу людей и зависит от статуса граждан.

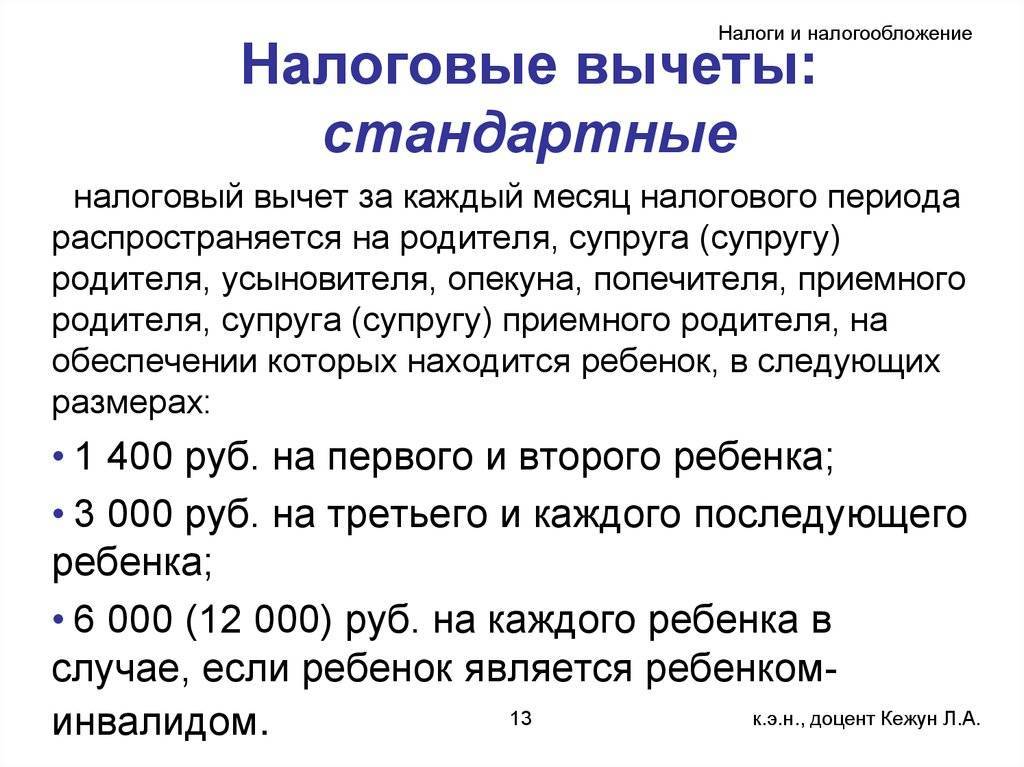

Таблица ежемесячных выплат стандартного вычета

Разновидности и размеры налоговых вычетов

Стандартные налоговые вычеты предоставляются не всем гражданам. Категории трудоустроенных льготников представлены на законодательном уровне. Для удобства их восприятия представим их в форме таблиц:

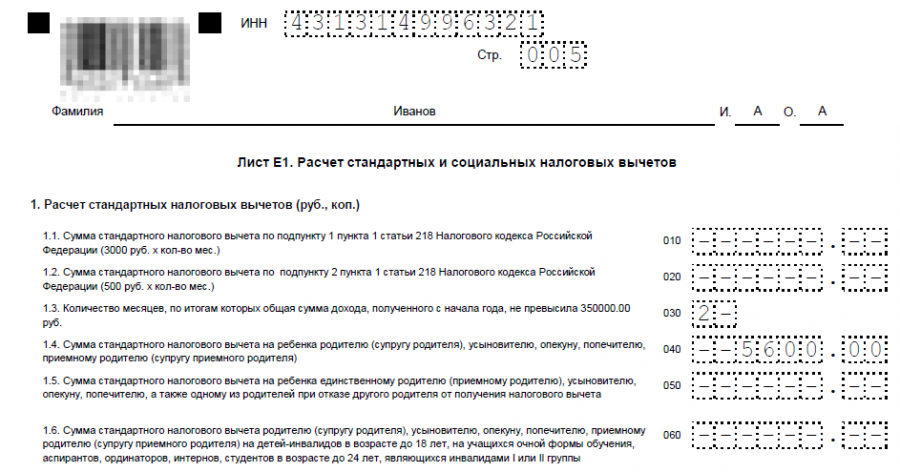

Таблица 1. Стандартный налоговый вычет на детей.

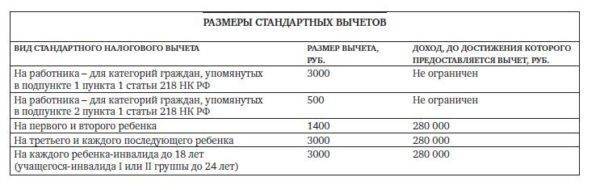

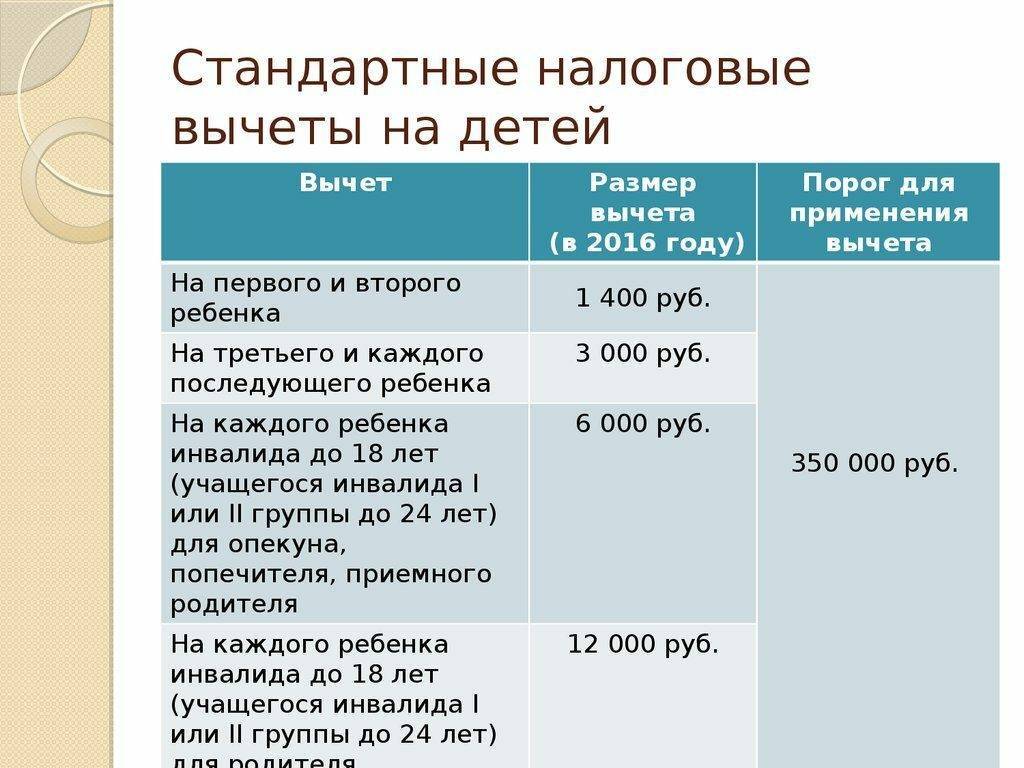

| Описание кому положен вычет | Размер стандартного вычета, руб. |

|---|---|

| Первому ребенку | 1400 |

| Второму ребенку | 1400 |

| На третьего и каждого последующего ребенка | 3000 |

| На ребенка инвалида родителям и усыновителям | 12000 |

| Детям инвалидам, если заявитель является опекуном или попечителем | 6000 |

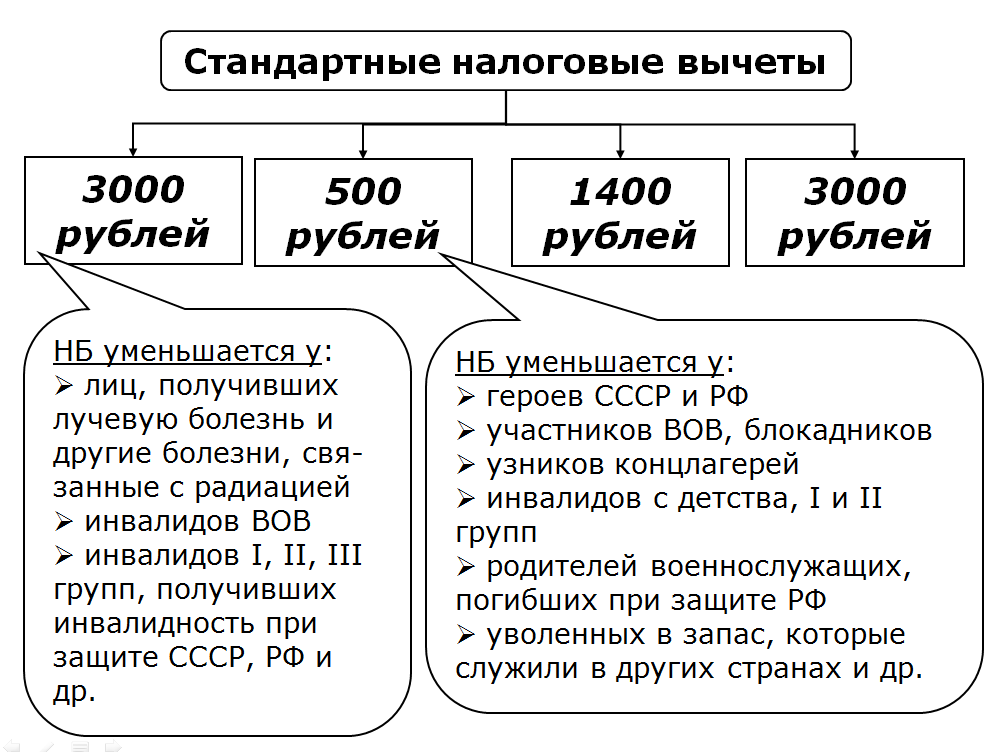

Таблица 2. Стандартный налоговый вычет определенных категорий граждан согласно п. 1 ст. 218 НК.

| Описание кому положен вычет | Размер стандартного вычета, руб. |

|---|---|

| Граждане, перенесшие заболевания, полученные при работах на Чернобыльской АЭС. | 3000 |

| Лица, принимавшие участие в ликвидации последствий аварии в Чернобыльской АЭС и переселенных. Также военнослужащие и сотрудники служб, задействованных на других работах на Чернобыльской аварии. | 3000 |

| Граждане, участвующие в других мероприятиях, связанных с радиацией. | 3000 |

| Лица, из числа военнослужащих ставших инвалидами. | 3000 |

| Участники испытаний ядерного оружия. | 3000 |

| Инвалиды ВОВ. и т.п. | 3000 |

Таблица 3. Стандартный налоговый вычет определенных категорий граждан согласно п. 2 ст. 218 НК.

| Описание кому положен вычет | Размер стандартного вычета, руб. |

|---|---|

| Герои союза и РФ | 500 |

| Участники ВОВ | 500 |

| Узники концлагерей | 500 |

| Инвалидам 1 и 2 группы и инвалидам с детства. | 500 |

| Младший и средний медицинский персонал, получивший сверхнормативные дозы радиации на чернобыльской АЭС при аварии. | 500 |

| Эвакуированные граждане с аварии на производственном объединении Маяк. | 500 |

| Граждане, уволившиеся со службы и призванные в республику Афганистан и других. | 500 |

| И. т.п. | 500 |

Более подробный перечень льготников на стандартные вычеты можно найти в статье 218 НК РФ.

На практике, не каждый человек имеет право на стандартные налоговые вычеты. Главное условие, это наличие официального трудоустройства. Когда работник трудится нелегально, за него не платятся налоги. Поэтому, и привилегия ему предоставляться не может. В таком случае, получается, теоретически льготное право может быть, а практически не предоставляется.

Максимальный размер имущественного налогового вычета

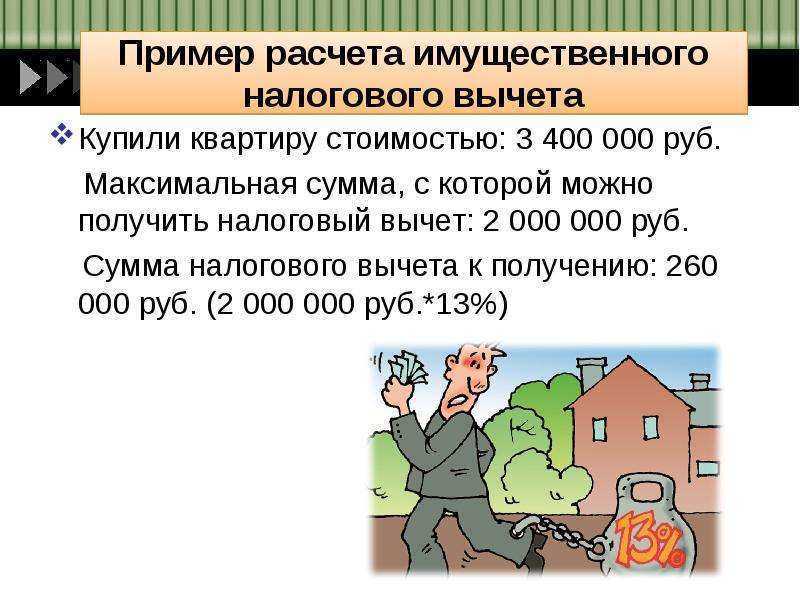

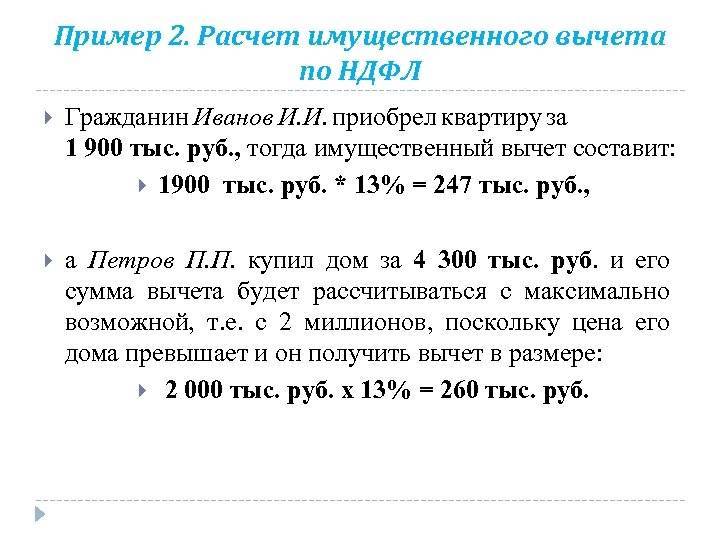

Правила по возврату налога с покупки имущества регулирует статья 220 НК РФ. Оформить возврат можно один раз. Сумма вычета за квартиру — до 2 млн рублей, то есть возврату подлежит не вся сумма, а только налог до 260 000 рублей.

Допустим, вы приобрели квартиру стоимостью 1 700 000 рублей. Можно подать декларацию и вернуть уплаченные 13% или 221 тысячу рублей. Если уплаченный НДФЛ за год меньше возможной суммы к возврату, то можно оформлять возврат ежегодно.

Допустим, вы приобретаете ту же квартиру стоимостью в 1 700 000 рублей, но в ипотеку на 20 лет. В среднем переплата по процентам на весь срок составит 1 млн 697 тысяч рублей. Значит, в среднем за срок кредита вы сможете вернуть 220 610 рублей.

Кому полагается вычет на ребёнка

Право на вычет есть у родителей, опекунов, приёмных родителей, супругов приёмного родителя, на обеспечении которых находится ребёнок.

У новых супругов разведённых родителей тоже появляется право на вычет.

Приведём пример

Мама и папа развелись. Ребёнок остался жить с мамой, а папа платит алименты. Бывшие супруги создали новые семьи.

Новый муж мамы получает право на налоговый вычет за ребёнка жены, поскольку участвует в его обеспечении.

Новая жена папы тоже получает вычет на ребёнка, хоть он и не живёт с ними. Это происходит, поскольку алименты являются совместной собственностью мужчины и его супруги.

Усложним пример. Папа женился на женщине, у которой уже есть ребёнок, затем у них появился ещё один — уже общий. В итоге мужчина получает возврат за трёх детей: своего ребёнка от первого брака, ребёнка новой жены и ребёнка от второго брака. В общей сложности получается: 1 400+1 400+3 000 рублей.

Пример расчета налогового вычета по НДФЛ

Разберем две ситуации. Первая ситуация, когда сотрудник просто платит НДФЛ, и вторая, когда он использует налоговый вычет. Итак, сотрудник организации за год получил доходы в сумме 360 000 руб. (30000 руб./в месяц). На руки он получил сумму за минусом удержанного налога в размере — 313 200 руб. (360 000 руб. – 13 %). Таким образом, налог был удержан организацией в размере 46 800 руб. (360 000*0,13).

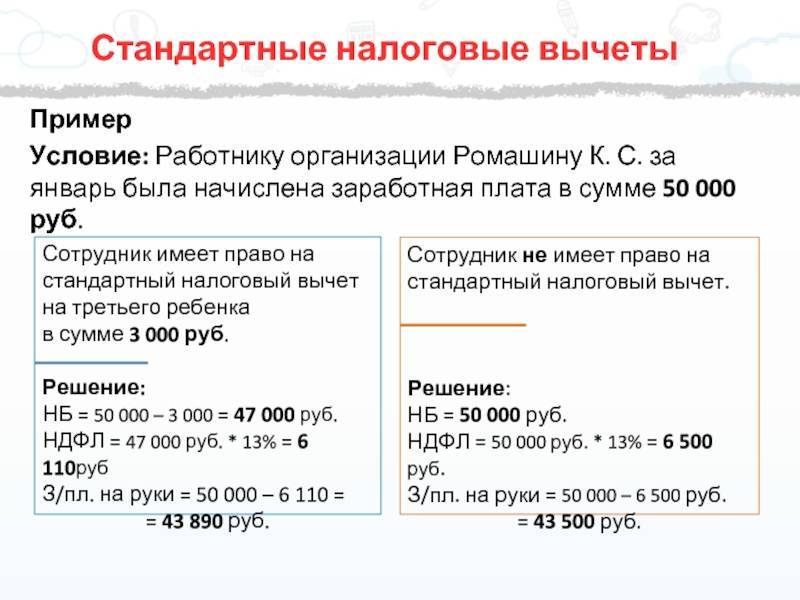

Расчет НДФЛ без налогового вычета

Разберем вторую ситуацию, когда сотрудник, имеет одного ребенка и ему положен стандартный налоговый вычет в размере 1400 руб. за каждый месяц налогового периода, вплоть до того месяца, в котором доходы превысят 280 000 нарастающим итогом (пп. 4 п.1 ст. 218 НК.) В его случае, доход превысил указанный порог в 280 000 руб. в октябре, т.е. на десятый месяц. Значит вычет положен в размере 14 000 (1400 руб.*10 мес.)

Сотрудник, узнав о своих правах на вычеты, подал в налоговый орган декларацию (см. → Как заполнить 3-НДФЛ + бланк в excel), где указал фактически полученные доходы в сумме 360 000 руб. на основании справки 2-НДФЛ и налоговые вычеты в сумме 14 000 руб. К декларации приложил копии подтверждающих документов, т.е. свидетельства о рождении, паспорта, свидетельства о браке.

В результате, по декларации налоговая база составила 346 000 руб. (360 000 – 14 000) и соответственно налог составил уже другую сумму в размере – 44 980 руб.

Так как, налог без учета вычетов составлял — 46 800 руб., а теперь, с учётом вычетов, по налоговой декларации, налог составил — 44 980 руб., налоговым органом сумма излишне удержанного налога – 1 820 руб. (46 800 руб. — 44 980 руб.), была возвращена сотруднику.

Расчет налогового вычета по НДФЛ

Об учете в бухгалтерии налоговых вычетов по НДФЛ читайте статью: → «Учет расчетов по НДФЛ, проводки, примеры«.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Что изменилось в 2022 году?

Процедура возврата НДФЛ существенно упростилась благодаря Федеральному закону от 20 апреля 2021 г. № 100-ФЗ и изменениям в Налоговом кодексе. Это касается имущественных, инвестиционных и некоторых социальных вычетов (ниже мы расскажем о них подробнее). Раньше для возврата подоходного налога при приобретении жилья необходимо было подать декларацию 3-НДФЛ и подтверждающие право на вычет документы. Сейчас достаточно зайти в личный кабинет на сайте Федеральной налоговой службы и заполнить заявление. ФНС посредством использования информационных систем самостоятельно собирает необходимые сведения, после чего возвращает деньги налогоплательщику.

Если человек трудится по найму, справки ФНС предоставляет работодатель. Их наличие можно проверить в личном кабинете налогоплательщика. Там же отображаются доход и удержанные налоги. Если на портале появилась предзаполненная декларация, значит, налоговая служба уже признала право на получение вычета.

(Подробнее об этих нововведениях рассказано в статье «Налоговые вычеты в упрощенном порядке можно получить уже сегодня»)

С 1 января пополнился список социальных вычетов. Ранее уплаченный НДФЛ теперь смогут вернуть любители спорта или, если им еще нет 18 нет, их родители. Вернуть можно 13% от расходов на физкультурно-оздоровительные услуги. Но учитываться будут лишь расходы, не превышающие 120 тысяч рублей. «Спортивный» вычет можно получить как через ФНС, так и у работодателя при наличии разрешения налоговой службы. Расходы должны быть подтверждены документально. На руках нужно иметь договор на оказание физкультурно-оздоровительных услуг и кассовые чеки.

Расчет НДФЛ. Пример

Например, если налоговая база составляет 50 000 руб., то налог составит 6 500 руб. (50 000руб.*0,13ставка налога).

Общая схема расчета НДФЛ

Однако на практике, сложности возникают не в расчете налога, а именно в расчёте налоговой базы. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды. Можно предположить, что «налоговая база», это и есть «доходы».

Однако, налоговая база – это величина расчетная, так как для определения налоговой базы, доходы можно уменьшить на налоговые вычеты (расходы). Это самая главная особенность в определении налоговой базы по НДФЛ (п. 3 статьи 210 НК).

Следует заметить, что применение налоговых вычетов, это право, а не обязанность физического лица!

Таким образом, доходы – это объект налогообложения и их фактически получают. А налоговую базу, затем уже определяют, путем вычитания из доходов, суммы налоговых вычетов. Налоговые вычеты, это своего рода льготы, предусмотренные законодателем. Бывают стандартные, социальные, имущественные, профессиональные виды вычетов. И если вычеты применяются, то формула определения налоговой базы будет следующая:

Но вычетов (расходов) может и не быть, так как, во-первых, их применение, не является обязанностью, а является правом налогоплательщика, а во-вторых, их может и не быть вовсе. Например, не осуществлялись расходы на покупку имущества, так как имущество ранее было подарено, или документы подтверждающие расходы (вычеты), были утеряны.

В таких случаях, когда расходы (вычеты) не применяются, они будут равны нулю. Значит налоговая база будет равна Доходам. Такой механизм законодатель предусмотрел, для того что бы было удобно осуществлять контроль доходов и отдельно расходов (вычетов). Так же и в декларациях доходы и отдельно расходы (вычеты) отражаются понятнее и прозрачнее.

На практике часто путают объект, к которому применяются вычеты, то есть ошибочно считают, что вычеты применяются к налогу, а не к базе. Однако вычеты применяются именно к доходам, то есть к предполагаемой налоговой базе.

Скачать пример образца заявления на возврат НДФЛ при покупке квартирыСкачать заявление на возврат НДФЛ на обучение можно здесьСкачать заявление на возврат НДФЛ за лечениеО существующих налоговых вычетах по НДФЛ читайте здесь

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

НАЛОГОВЫЙ ВЫЧЕТ

Налоговый вычет представляет собой сумму денежных средств, на которую уменьшается налоговая база, определяемая в соответствии со с. 210 Налогового кодекса РФ (далее — НК РФ).

Все налоговые вычеты можно разделить на отдельные группы:

- стандартные;

- социальные;

- профессиональные;

- имущественные;

- инвестиционные.

Право на получение налоговых вычетов, то есть на уменьшение налоговой базы, имеет любой гражданин, уплачивающий налог на доходы физических лиц (НДФЛ). Не имеют такого права безработные и индивидуальные предприниматели, которые применяют специальные налоговые режимы.

Налоговый вычет — понятные выводы

Как видно из примера государство вам не платит деньги, а возвращает лишь то, что когда то заплатили вы. Проще говоря чем выше ваш доход, тем больше сумма налога которую с вас удерживали. Чем выше сумма налога, тем больше вам могут вернуть. Поэтому, если например, вы получили право на вычет в размере 2 000 000 руб. (такую сумму вычета предоставляют при покупке недвижимости), то максимальная сумма, которую может вернуть государство, составит:

2 000 000 руб. х 13% = 260 000 руб.

И эту сумму вам вернут лишь при условии, что вы ее заплатили в бюджет. Поэтому пенсионеры или студенты обычно получить вычеты не могут. У них есть лишь пенсия или стипендия. Такие доходы налогом не облагают. Следовательно они в бюджет ничего не платят и возвращать им попросту нечего. Получается, казус. Право на налоговый вычет у них есть, но воспользоваться им они не могут.

Ну и конечно на вычет может просто уменьшить ваш доход с которого нужно платить налог. То есть речь идет не о возврате налога из бюджета, а о возможности его в бюджет не платить (полностью или частично).

Пример

Вы продали квартиру, полученную по наследству. Ее продажная стоимость — 1 200 000 руб.

Если посчитать налог без вычета его сумма составит:1 200 000 (доход от продажи) х 13% = 156 000 руб.

Но продавцы недвижимости имеют право на налоговый вычет. Его сумма 1 000 000 руб. Если воспользоваться вычетом, то ваш доход, облагаемый налогом, будет равен:1 200 000 (доход от продажи) — 1 000 000 (вычет) = 200 000 руб.

С него причитается налог в размере:200 000 руб. х 13% = 26 000 руб.

Это на 130 000 руб. меньше.