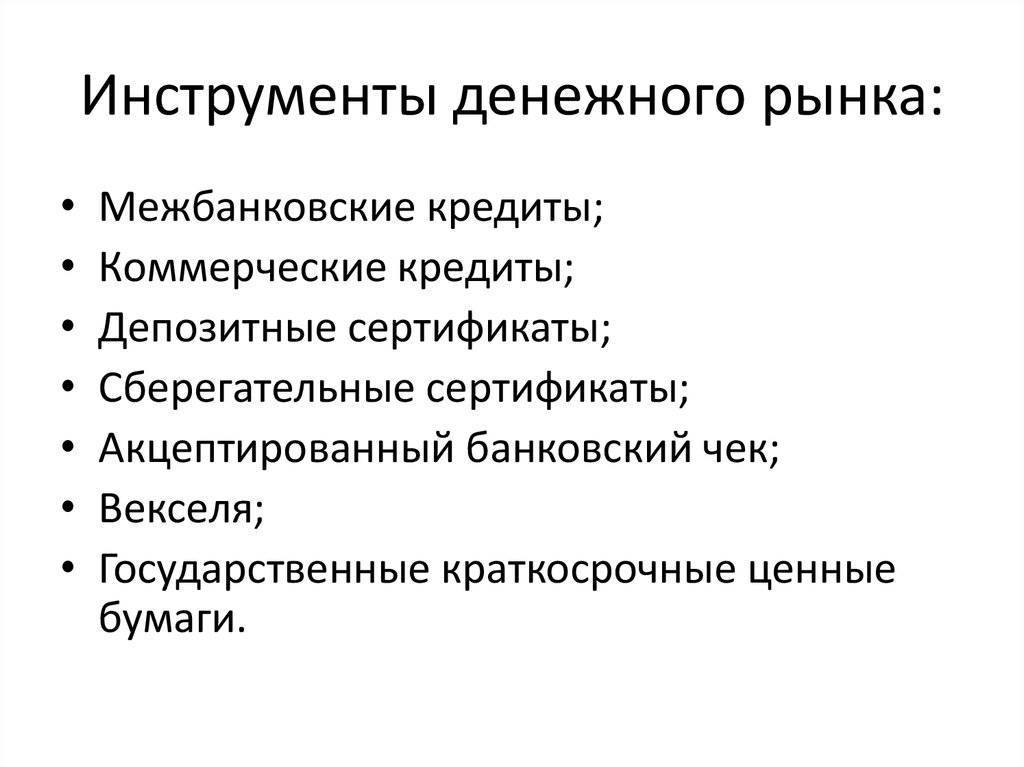

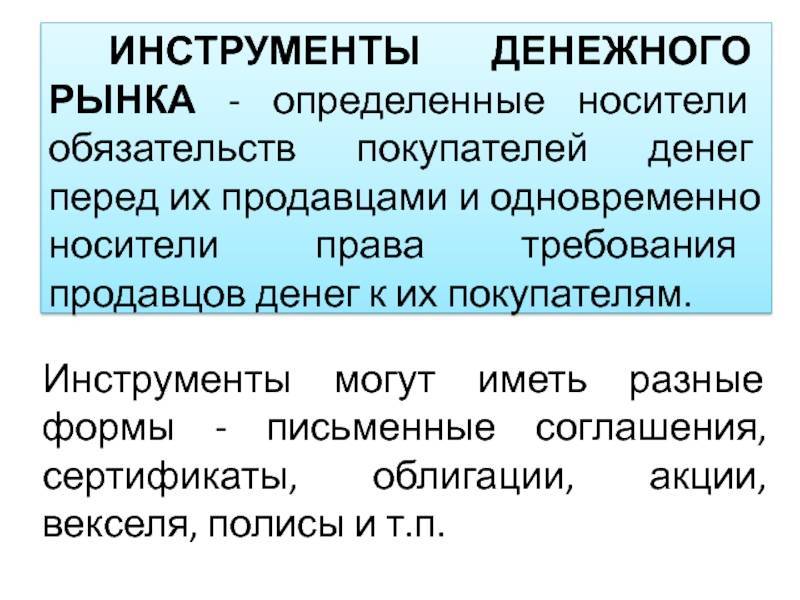

Коммерческие векселя

Опять-таки выпускаются некоторыми компаниями для оплаты некоторых своих долговых обязательств. Их же можно использовать в качестве дополнительного доказательства платежеспособности компании. Конечно, та организация, которая получила вексель, сама по себе пользы от него получит мало, но ценные бумаги такого типа можно с выгодой продать банку. Банковская организация покупает не только его, но и обязательства компании-эмитента по погашению своих долговых обязательств. В этом случае ставка по векселю напрямую отражает степень риска при проведении валютной операции и рынок денежных средств на нее особенно не реагирует.

Особенности спроса и предложения

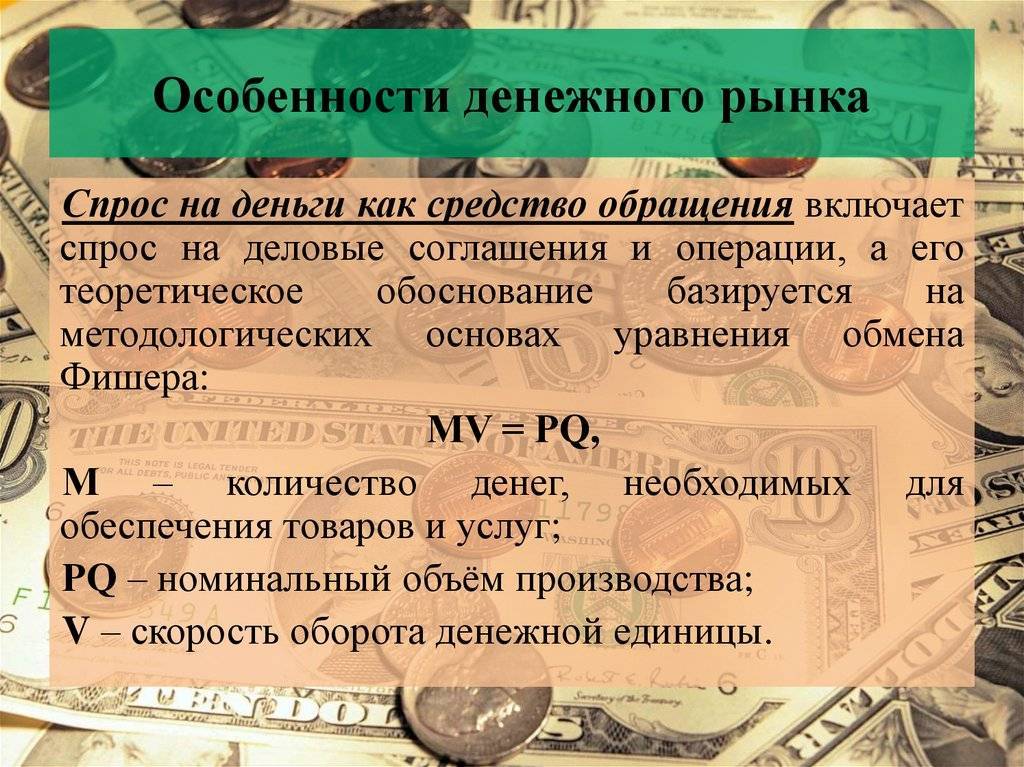

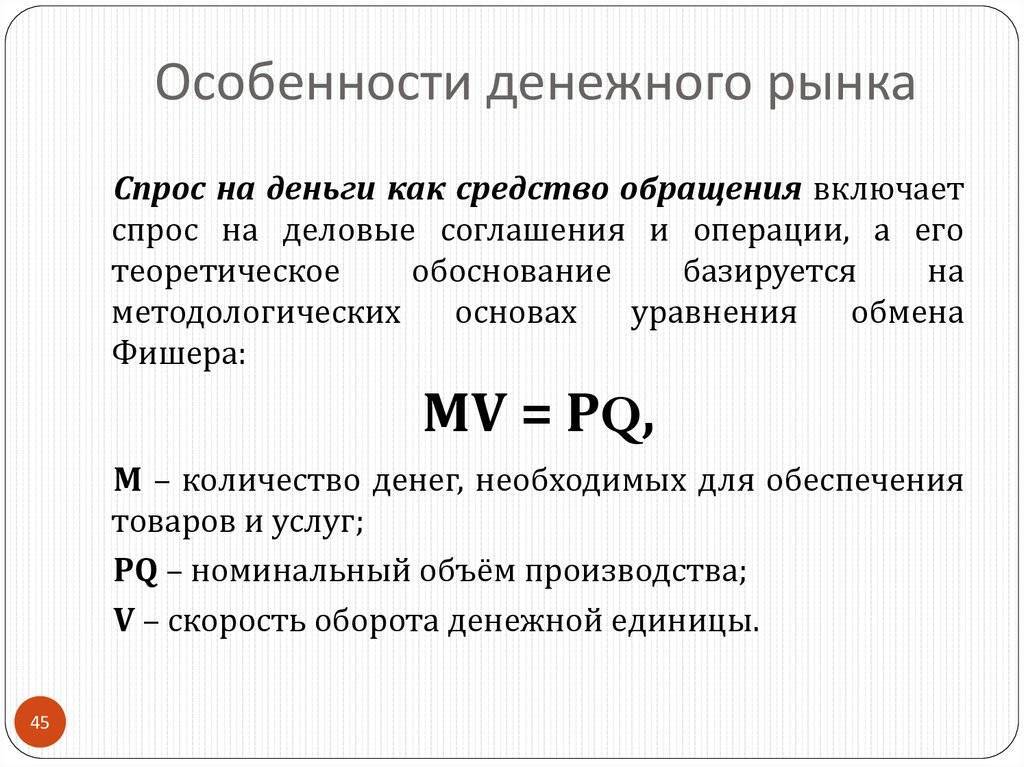

На финансовом рынке цена, спрос и предложение имеют особенности, обусловленные специфичностью рынка. Цена представляет собой процентную ставку, получаемую продавцом от покупателя. Процентный доход может быть:

- облигационный — средства от владения ценными бумагами;

- банковский — плата за проведение операций в банке;

- депозитный — норма, выплачиваемая банком своим вкладчикам;

- ссудный — выплаты заемщика по своей ссуде.

Предложение на финансовом рынке подвергается контролю со стороны центрального или национального банка. Данная организация занимается регуляцией денежной массы, что выражается в особой финансовой политике. Основными инструментами ее реализации выступают операции центрального банка по реализации или приобретению государственных ценных бумаг. Кроме того, банк устанавливает учетные ставки процента. В обязанности организации входит и определение нормы обязательных резервов.

В отличие от предложения, уровень спроса на финансовом рынке не определяется государством извне. Его величина зависит напрямую от осуществляемых на рынке сделок. В зависимости от целей потребителей показатель классифицируется на:

- транзакционный спрос — основан на увеличении потребностей потребителей в денежных средствах, которое возникает на фоне повышения объема производства и изменением национального дохода;

- спекулятивный спрос — предполагает обмен средств покупателей или продавцов на ценные бумаги при наличии у них «избыточных» денег, которые можно направить на получение дохода.

Перспективы развития денежного рынка России

В настоящее время государство выполняет значительный спектр функций по устранению провалов денежного рынка России, в том числе через совершенствование работы финансовых институтов, имеющих системообразующий характер, реализацию объективной денежно-кредитной политики, внедрение новых стандартов регулирования, финансового контроля и мониторинга, а также диверсификацию рисков.

Перспективы развития российского денежного рынка могут быть связаны как с развитием существующих, так и появлением новых инструментов, которые могут быть использованы участниками рынка. Другим комплексным направлением является ограничение доступа к денежному рынку России иностранных спекулянтов и недопущение внутренних спекуляций в различных секторах экономики.

Запланировано снижение доли наличных денег в обороте до уровня 17% к 2020 году и массовый переход на осуществление расчетов электронными средствами платежа и безналичные расчеты. Следует отметить, что по состоянию на январь 2017 года фактическая доля наличных денег в совокупной денежной массе (М0) составила 20,1% (7,7 трлн. руб.), безналичных денег – 79,9% (30,7 трлн. руб.). Общая сумма М2 составила 38,4 трлн. руб.

Бюджет до 2020 года будет относительно сбалансированным, не предполагающим значительного дефицита, не более 1%, и будет финансироваться из внутренних источников.

С учетом развития рынка государственных облигаций можно прогнозировать рост внутреннего государственного долга и дальнейшее снижение внешнего государственного долга.

В рамках комплексного развития денежного рынка России основные перспективы связаны с тремя аспектами:

- развитие экспорта продукции по контрактам, номинированных в рублях, при этом российский рубль выступает платежным средствам по этим контрактам;

- продолжение сбалансированной суверенной финансовой политики в целях повышения финансовой безопасности национальной экономической системы;

- стимулирование притока капитала в страну на условиях кредитования хозяйствующих субъектов, ориентированных на экспорт готовой продукции.

С точки зрения перспектив развития денежного рынка России это позволит минимизировать издержки, связанные с колебаниям курсов валют, а также повысит прозрачность финансово-экономических операций и расчетов. В совокупности это позволит улучшить условия для привлечения капитала на рынок краткосрочных обязательств. В свою очередь, ускорится развитие рынка краткосрочных инструментов за повышения заинтересованности международных субъектов экономической и финансовой деятельности в инструментах, номинированных в рублях, что будет стимулировать спрос на рубль в целом. В результате, повысится устойчивость денежного рынка к внешним воздействиям негативного характера, что будет способствовать его стабильному поступательному росту.

Отдельным направлением может стать проведение суверенной экономической внешней политики, что позволит решать национальные задачи и способствовать экспансии российских инвестиций.

Кроме того, перспективным направлением можно считать и дальнейшее развитие национальной финансовой инфраструктуры в рамках денежного рынка:

- развитие краткосрочных рублевых инструментов и расширение их номинативного спектра;

- повышение транспарентности деятельности эмитентов краткосрочных обязательств, номинированных в рублях, а также комплексное улучшение для размещения обязательств номинированных в рублях;

- дальнейшее развитие национальной платежно-расчетной системы, НСПК, расчетов в режиме реального времени;

- дальнейшее развитие правового регулирования денежного рынка для повышения прозрачности осуществляемых операций и недопущения возможностей спекулятивных масштабных операций, использования инсайдерской информации и манипулирования рынком.

На внешнем направлении развития денежного рынка стратегические перспективы денежного рынка России связаны с расширением экономического и финансового сотрудничества с развивающимися странами, усилением позиций России в ЕАЭС, ШОС, БРИКС. Ключевым ориентиром является проведение Россией независимой внешней политики несмотря на экономические санкции и смена основного вектора внешней политики с европейского на азиатский регион, а также подготовка к условиям работы в многополярном мире.

Реализация данных перспектив будет определяться эффективностью адаптации к новым внешним условиям, результативностью проводимых структурных преобразований и реализуемыми государством мерами. Все это окажет существенное влияние на денежный рынок и позволит ему начать эволюционировать в новых экономических условиях.

Почему они называются денежными?

Этому есть сразу несколько объяснений: во-первых, от них во многом зависит ставка денежного рынка, так как данные средства находятся в постоянном обороте между самими банками. Во-вторых, при эмиссии ценных бумаг происходит получение реальных денег, которые могут быть пущены в оборот или использованы в целях погашения имеющихся долговых обязательств. Следует заметить, что некоторые их категории вполне могут быть применены и в качестве обычных денег: коммерческие или казначейские векселя имеют хорошее хождение внутри государства, ими можно уплатить налоговые сборы, расплатиться за поставленный товар и т. д. Как мы и говорили, обязательства по ним чаще всего действуют не более одного года.

Этому есть сразу несколько объяснений: во-первых, от них во многом зависит ставка денежного рынка, так как данные средства находятся в постоянном обороте между самими банками. Во-вторых, при эмиссии ценных бумаг происходит получение реальных денег, которые могут быть пущены в оборот или использованы в целях погашения имеющихся долговых обязательств. Следует заметить, что некоторые их категории вполне могут быть применены и в качестве обычных денег: коммерческие или казначейские векселя имеют хорошее хождение внутри государства, ими можно уплатить налоговые сборы, расплатиться за поставленный товар и т. д. Как мы и говорили, обязательства по ним чаще всего действуют не более одного года.

Следовательно, и доход от них в любом случае будет носить разовый характер. В чем же экономическая суть существования ценных бумаг в принципе? Дело в том, что от них зависит бесперебойный оборот банковского, государственного, частного капитала, возможность быстрых платежей по бюджетным расходам. Кроме того, ценные бумаги очень важны в аспекте оперативной реализации товаров и услуг. Проще говоря, у них очень важная роль в обеспечении непрерывной циркуляции денежной массы и бесперебойного ее поступления.

Так, денежный рынок России на сегодняшний день держится во многом благодаря им, так как ценные бумаги позволяют банкам в кратчайшие сроки высвобождать все излишки свободных средств, выпуская их в оборот и не способствуя тем самым дальнейшему развитию инфляционного процесса. Это также позволяет им грамотно балансировать все свои активы и пассивы.

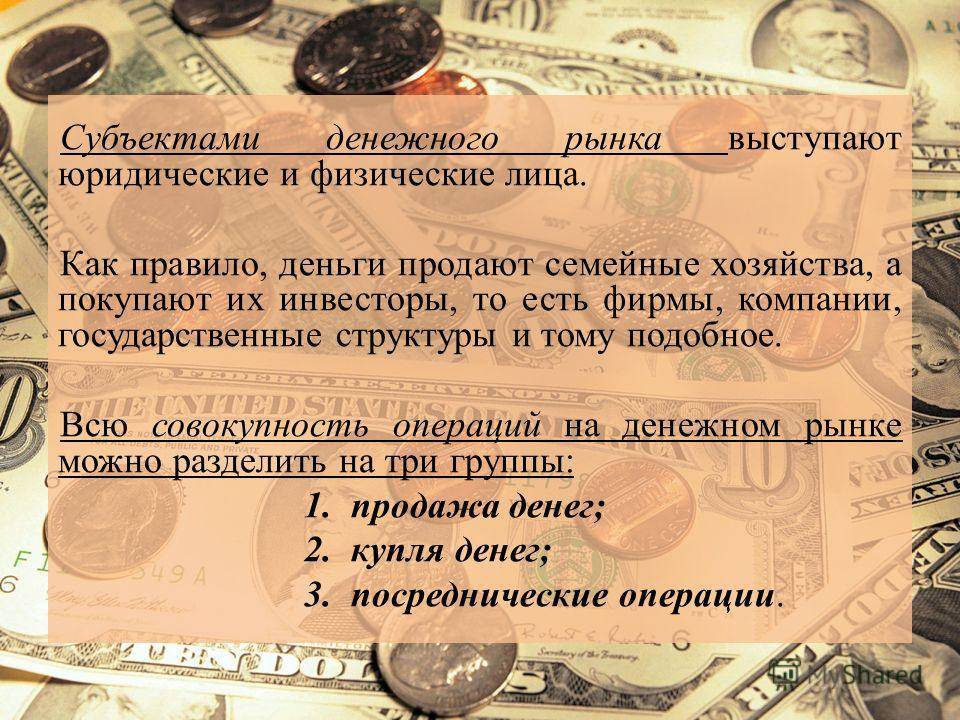

Участники денежного рынка

- кредиторы, т.е. лица, предоставляющие денежные средства на срок до одного года;

- заёмщики — лица, которые заимствуют деньги на определенных условиях;

- финансовые посредники, т.е. участники рынка, помощь которых заключается в обеспечении перехода денежных средств от кредитора к заемщику. Заметим, что денежные средства могут быть получены заемщиком напрямую от кредитора, без участия посредника.

В качестве кредиторов и заемщиков на денежном рынке могут выступать:

- банки;

- небанковские организации;

- юридические лица;

- физические лица;

- государство в лице определенных органов и организаций;

- международные финансовые организации и иные финансовые учреждения.

Финансовые посредники могут быть представлены следующими участниками денежного рынка:

- банками;

- профессиональными участниками фондового рынка: дилеры, брокеры, управляющие компании;

- иные финансово-кредитные организации.

Все участники денежного рынка заинтересованы в получении дохода от произведенных операций. Так, кредиторы получают доход в виде процента на занимаемую сумму, заемщики — в виде удовлетворения собственных потребностей, финансовые посредники — в форме разницы между процентными ставками по размещению и привлечению денежных ресурсов.

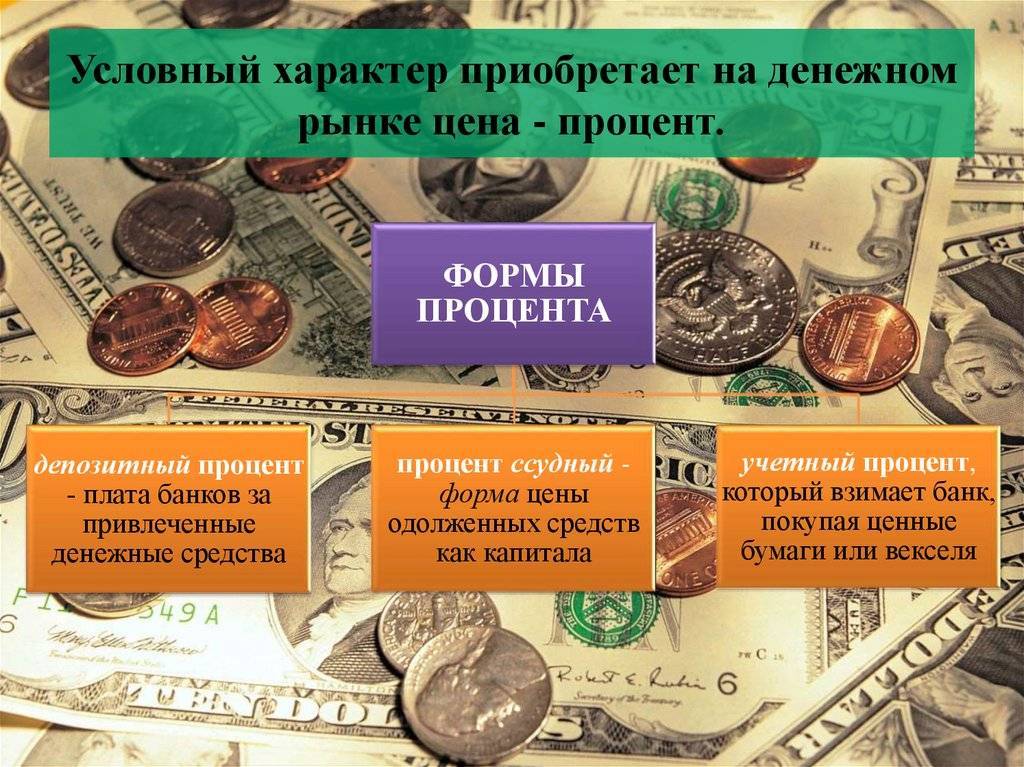

Следовательно, можно выделить несколько видов процентного дохода:

- облигационный процент, т.е. норма дохода на ценную бумагу, которая обеспечивает интересы инвестирования в ценные бумаги;

- банковский процент, который выражается в норме процента по банковским операциям;

- депозитный процент — процент по депозитным операциям;

- ссудный процент, представляющий собой процент взыскания по заемным средствам.

Как обстоят дела с физическими лицами?

Что же касается рынка кредитования физических лиц и сферы малого предпринимательства, то здесь ситуация куда разнообразнее. Но так было не всегда. До 1998 года практически все категории вкладов от населения делились на две большие группы: счета до востребования и краткосрочные депозиты. После августовских событий доверие населения к банковской сфере катастрофически упало, после чего наиболее популярными стали краткосрочные вклады в минимально возможном объеме средств с возможностью преждевременного снятия.

Что же касается рынка кредитования физических лиц и сферы малого предпринимательства, то здесь ситуация куда разнообразнее. Но так было не всегда. До 1998 года практически все категории вкладов от населения делились на две большие группы: счета до востребования и краткосрочные депозиты. После августовских событий доверие населения к банковской сфере катастрофически упало, после чего наиболее популярными стали краткосрочные вклады в минимально возможном объеме средств с возможностью преждевременного снятия.

Сегодня ситуация аналогична. Аналитики говорят, что сейчас наиболее активно открываются лишь депозиты сроком от месяца до полугода. Многие инструменты, которыми обычно оперирует рынок денежного капитала, в таких условиях становятся совершенно неликвидными.

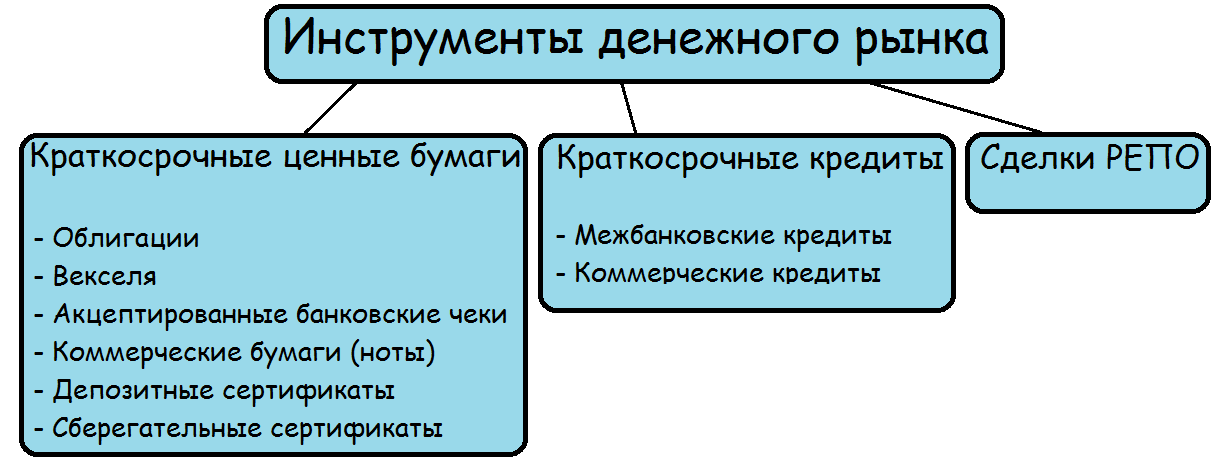

Сертификаты депозитов

Это такая бумага, которая документально подтверждает размещение депозита у ее эмитента. Если говорить проще, то сертификат в этом случае является абсолютным аналогом сберегательной банковской книжки. То есть денежный (кредитный) рынок снова получает эффективный инструмент для управления финансовым потоком. Следует помнить, что депозитные сертификаты всегда выпускаются в переводной форме.

Процентная ставка у них всегда фиксированная, что затрудняет получение высоких доходов при продаже. Так, при выпуске сертификата на 10 000 рублей при процентной ставке, равной десяти, и при годовом погашении, будет выплачена сумма 10 100 рублей. Такие платежи называются «сумма долга плюс проценты» и обеспечивают равновесие на денежном рынке. Последнее достигается за счет невозможности получения высоких процентных доходов: денежная масса в обращении есть, но к повышению инфляции она не ведет.

Очень часто кредитные сертификаты выпускаются на имя предъявителя, то есть при появлении на вторичном рынке их продают со значительной скидкой. Размер дисконта в этом случае отражает основные процентные ставки, действующие в текущий период времени в экономике страны.

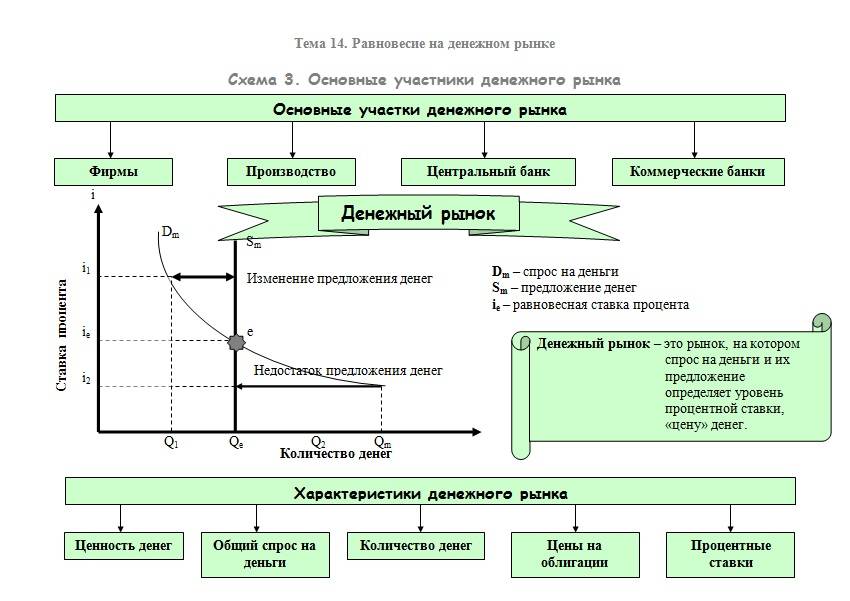

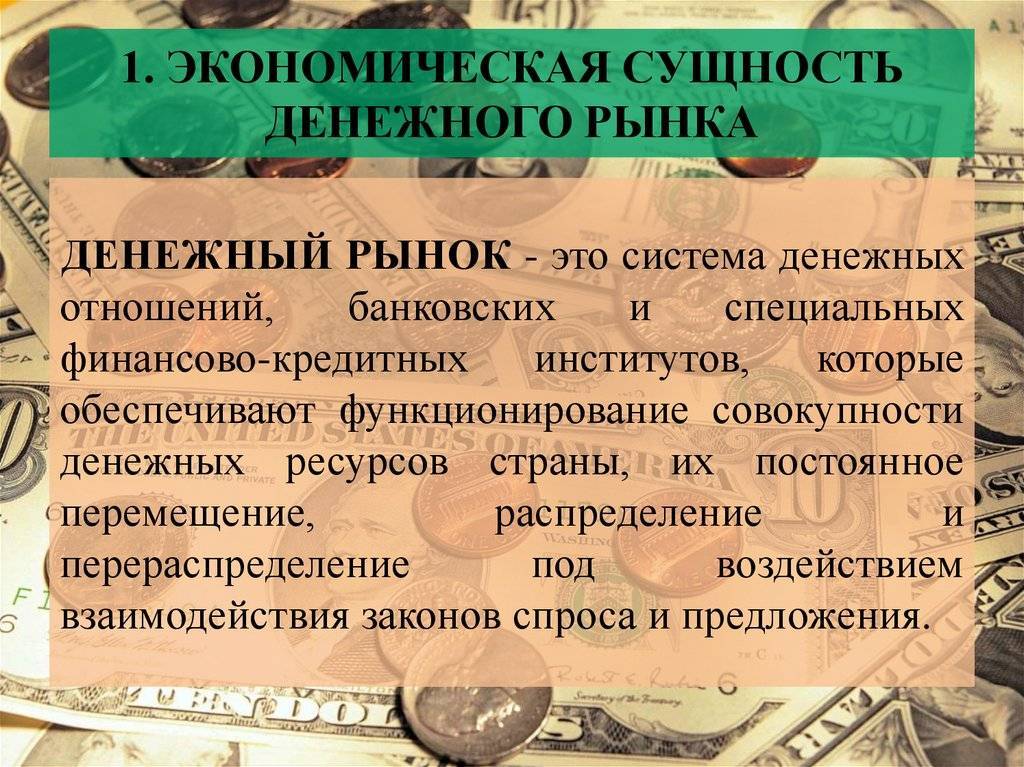

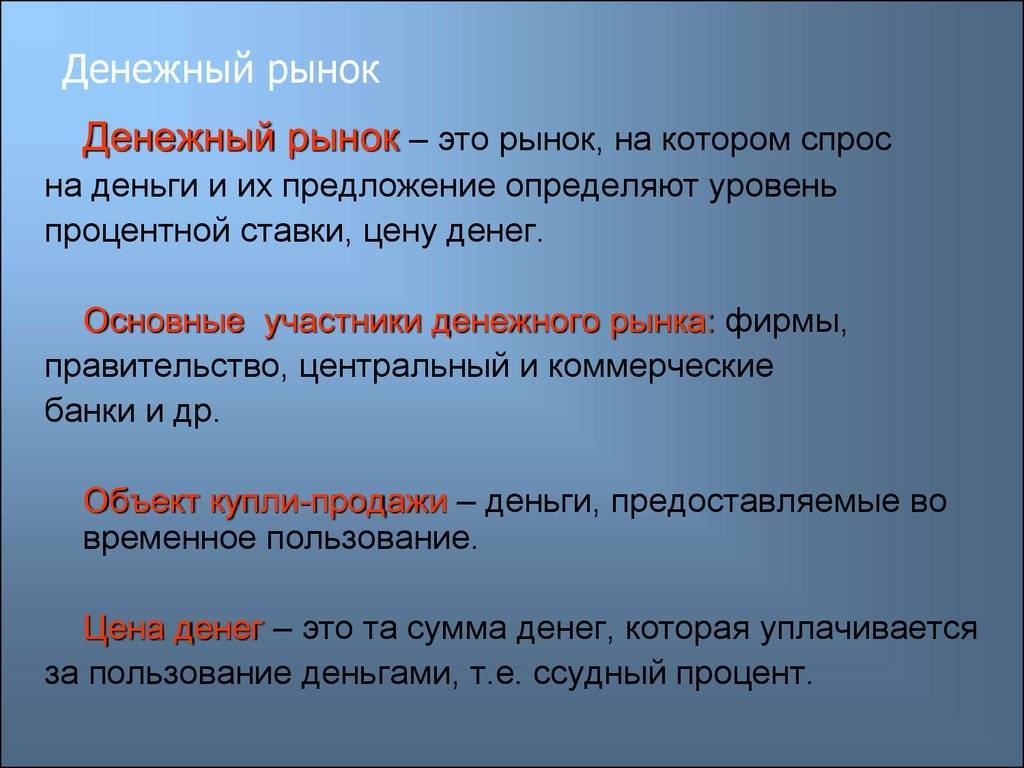

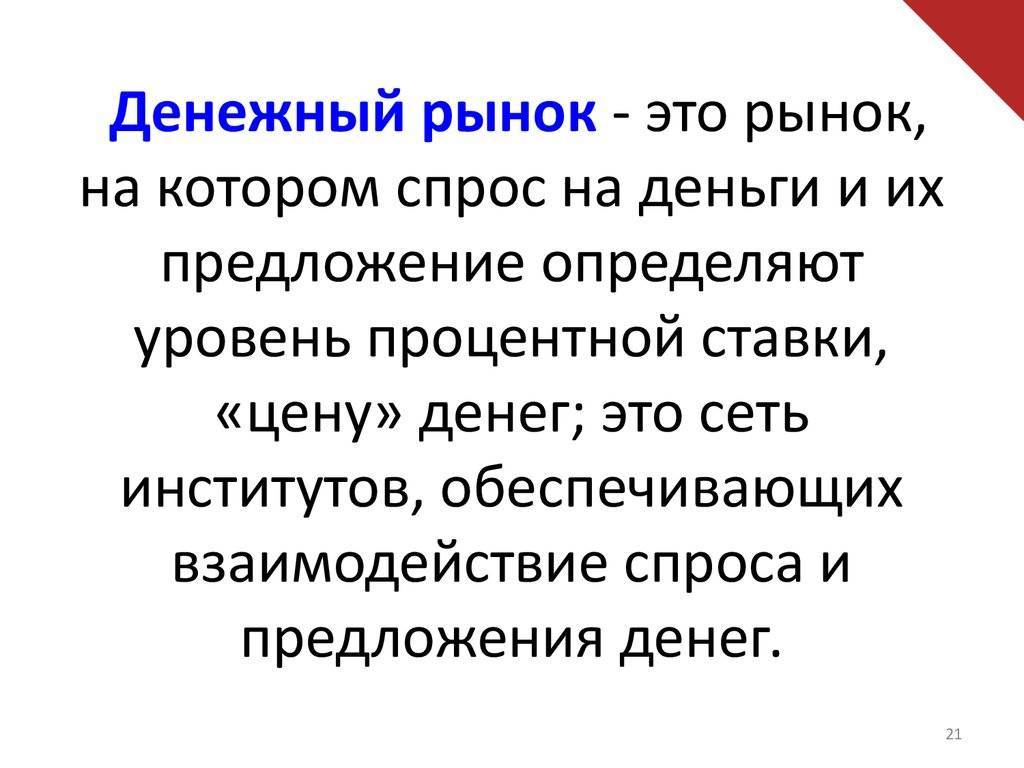

Понятие денежного рынка

Денежный рынок, являясь составной частью финансового рынка, является финансовым институтом, обеспечивающим перераспределение денег, как особого товара.

С точки зрения современной экономической теории:

С точки зрения теории финансов:

В целом, данные определения скорее дополняют друг друга. Субъекты денежного рынка стремятся привлечь дополнительные средства либо выгодно разместить их с целью извлечения прибыли. Источниками денежных средств на рынке выступают прибыль, резервы и накопления, различные отчисления, оборотные средства.

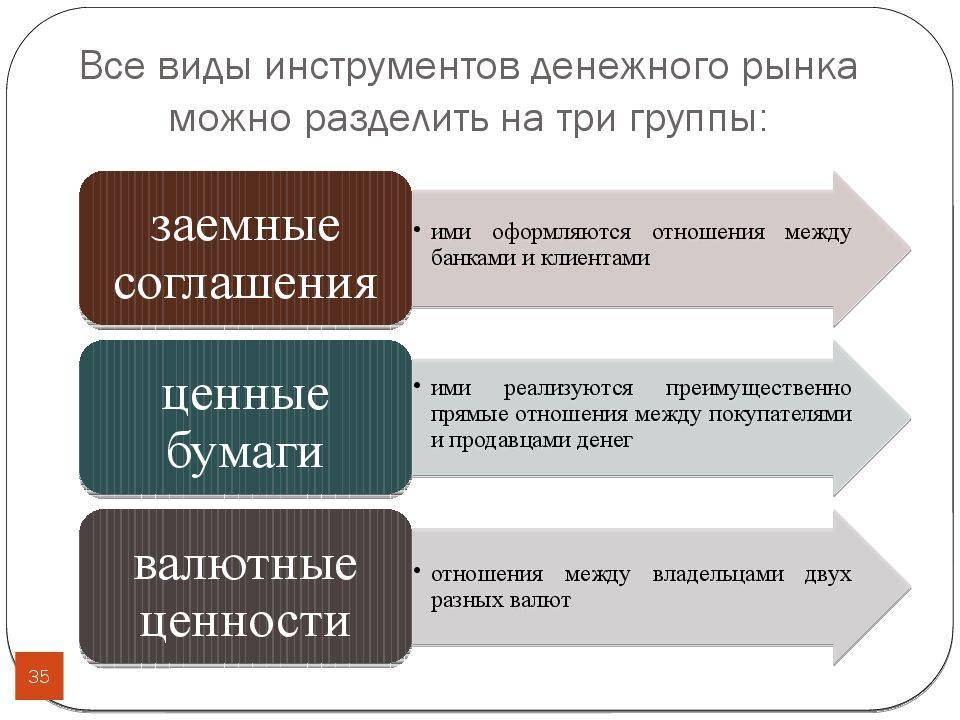

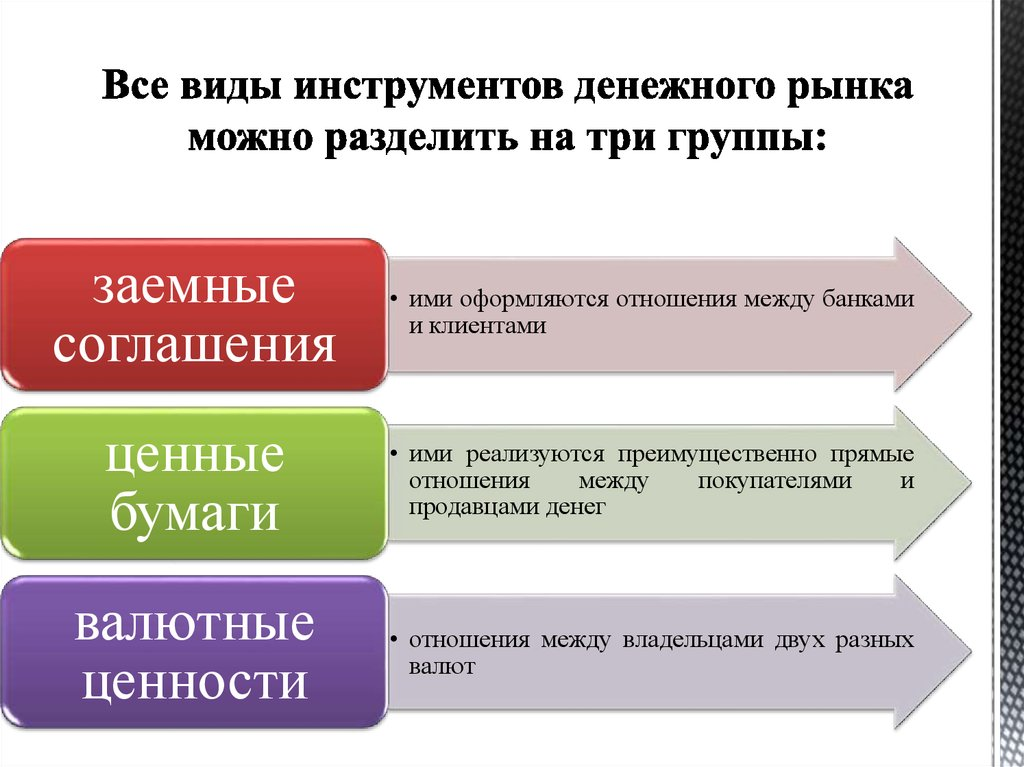

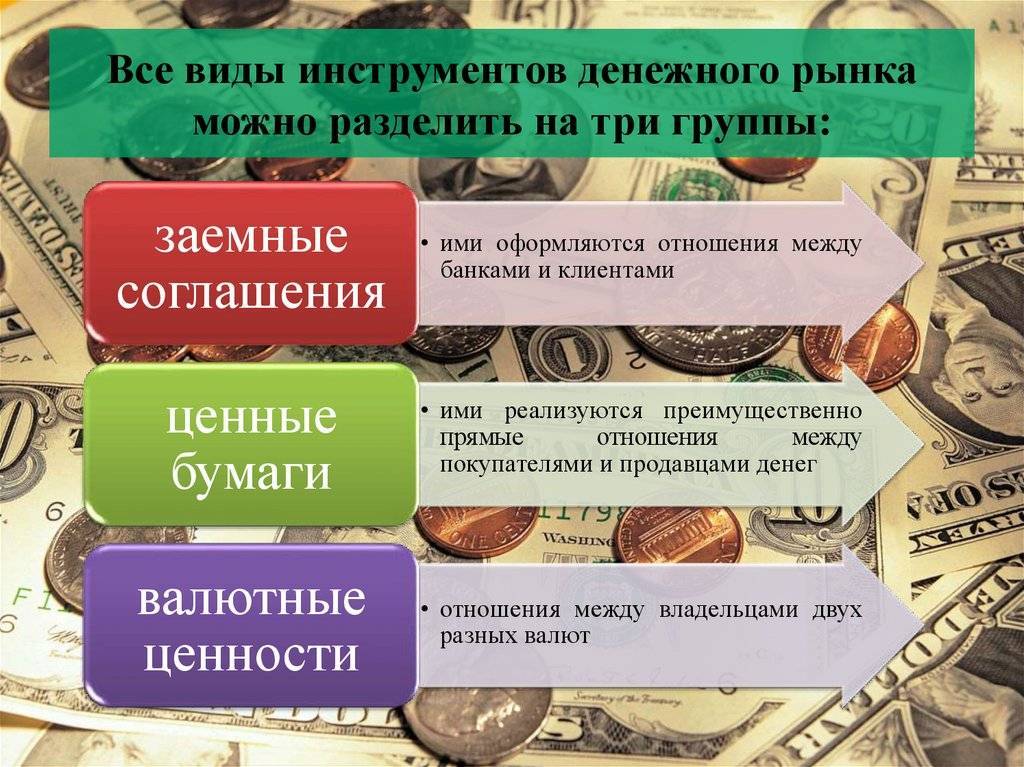

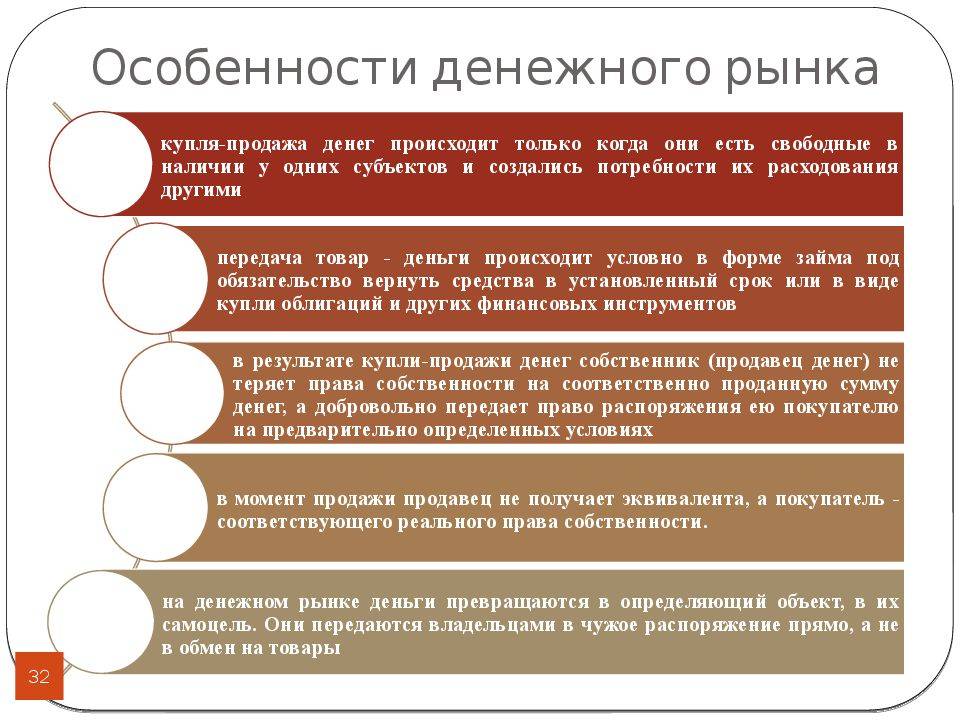

Таким образом, на данном рынке обращаются временно свободные денежные средства, а сделки между двумя субъектами происходят, если у одного из них есть свободные деньги, а другой испытывает потребность в них. Сделки имеют либо форму ссуды, когда денежные средства представляются на определенный срок на условиях возвратности и уплаты ссудного процента, либо форму покупки финансовых инструментов, например, векселей, депозитных сертификатов, банковских акцептов, иных форм краткосрочных обязательств. Другим типом сделок на денежном рынке являются валютные операции, связанные с обменом одних валют на другие, когда субъекты рынка испытывают потребность в конкретных валютах для исполнения своих обязательств.

Можно синтезировать суть денежного рынка следующим образом:

Субъекты денежного рынка:

- В зависимости от природы субъекта: юридические лица, физические лица, государство;

- По экономическому положению: продавцы, покупатели, посредники;

- По форме организации: коммерческие банки, государственные структуры, финансово-кредитные институты, самостоятельные субъекты.

Денежный рынок посредством взаимодействия на нем многочисленных субъектов обеспечивает функционирование денежных отношений, укрупненное обращение денежных ресурсов страны, их постоянное перемещение между отраслями и секторами экономики, а также распределение и перераспределение на основе спроса и предложения на деньги. Следует отметить, что при продаже или передаче денег на денежном рынке они не меняют своего собственника, который сможет вернуть их на определенных условиях. Следовательно, поскольку при продаже денег продавец не получает их реального эквивалента, то сама операция существенно отличается от обычной товарной сделки, так как покупатель не отчуждает суммы денег эквивалентной стоимости, а лишь временно распоряжается купленными деньгами.

Вместе с тем, на деньги изменяют свой характер, превращаясь из вспомогательного средства обращения в самостоятельный объект рыночных отношений. Цель обращения денег и субъектов денежного рынка при их перемещении – это извлечение дополнительного дохода. Дополнительный доход возникает в виде получения платы за временное пользование деньгами их покупателями в форме процентного дохода их владельцу. Такая временная покупка денег используется для расширения производства, коммерческой деятельности за счет дополнительно привлеченных средств.

Соответственно, можно говорить о цене денег на денежном рынке.

Таким образом, цена денег определяется степенью их полезности и количеством, соответственно, чем дольше покупатель будет использовать эти деньги, чем больше их полезность, тем больше будет сумма платежей по ссудному проценту.

Часто задаваемые вопросы

Вот ряд часто задаваемых вопросов о финансовых рынках.

Какие существуют типы финансовых рынков?

Некоторыми примерами финансовых рынков и их роли являются фондовый рынок, рынок облигаций, Форекс, рынок товаров и недвижимости, а также ряд других. Финансовые рынки также можно разделить на рынки капитала, денежные рынки, первичные и вторичные рынки, а также котируемые и внебиржевые рынки.

Как работают финансовые рынки?

Несмотря на то, что они охватывают множество различных классов активов и имеют различные структуры и правила, все финансовые рынки работают, по сути, путем объединения покупателей и продавцов в отношении некоторых активов или контрактов и предоставления им возможности торговать друг с другом. Это часто делается через аукцион или механизм определения цены.

Каковы основные функции финансовых рынков?

Финансовые рынки существуют по нескольким причинам, но наиболее фундаментальная функция заключается в обеспечении эффективного распределения капитала и активов в финансовой экономике. Предоставляя свободный рынок для движения капитала, финансовых обязательств и денег, финансовые рынки делают глобальную экономику более плавной, а также позволяют инвесторам участвовать в приросте капитала с течением времени.

Почему финансовые рынки важны?

Без финансовых рынков невозможно было бы эффективно распределить капитал, и экономическая деятельность, такая как коммерция и торговля, инвестиции и возможности роста, были бы значительно сокращены.

Кто является основными участниками финансовых рынков?

Фирмы используют рынки акций и облигаций для привлечения капитала от инвесторов; спекулянты обращаются к различным классам активов, чтобы делать направленные ставки на будущие цены; хеджеры используют рынки деривативов для снижения различных рисков; а арбитражёры стремятся воспользоваться ошибками в ценообразовании или аномалиями, наблюдаемыми на различных рынках. Брокеры часто выступают в качестве посредников, которые объединяют покупателей и продавцов, получая комиссию или плату за свои услуги.

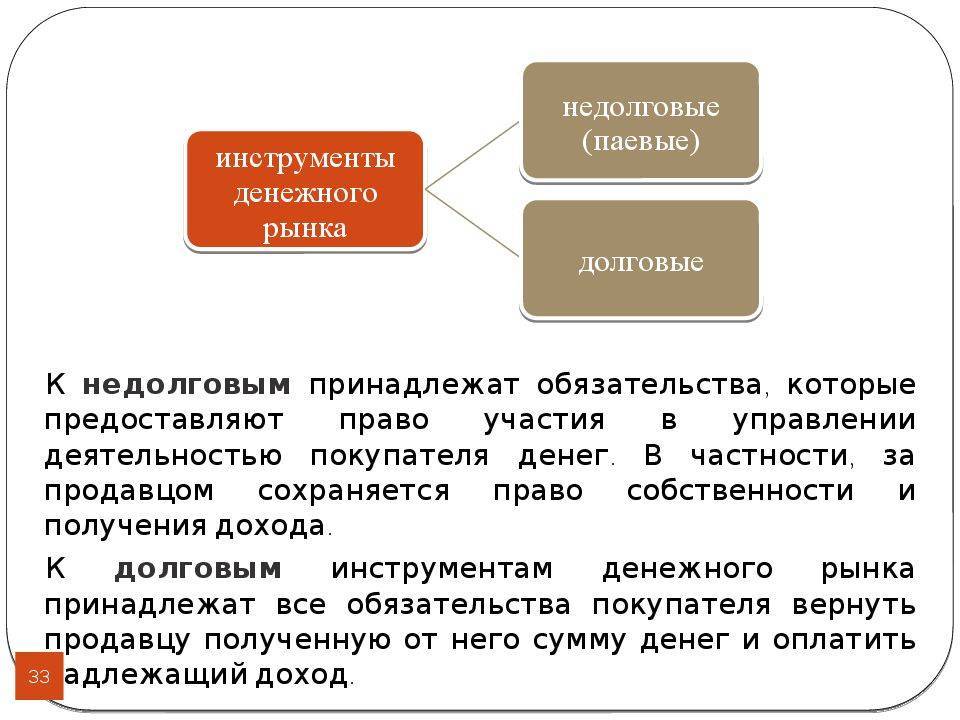

Ценные бумаги коммерческих организаций

В общем и целом они полностью аналогичны описанным выше векселям

Но есть и одно важное отличие: предыдущая разновидность ценных бумаг хоть даже имела определенные ограничения, но все же была полностью самостоятельным финансовым инструментом. Описываемый же нами сейчас класс бумаг выпускается исключительно под какие-то программы финансирования

Можно сказать, что такой коммерческий документ является полным аналогом кратковременного банковского кредита. Таким образом, в этом случае эмитент не занимается перекладыванием собственных долговых обязательств на третью сторону.

Примеры

Вышеупомянутые разделы ясно показывают, что «финансовые рынки» широки по своему охвату и масштабу. Ниже мы рассмотрим два примера – роль фондовых рынков в выводе компании на IPO, и внебиржевой рынок деривативов, который содействовал финансовому кризису 2008–2009 годов.

Фондовые рынки и IPO

Когда компания учреждается, ей потребуется доступ к капиталу от инвесторов. По мере роста компания часто нуждается в доступе к гораздо большим суммам капитала, чем она может получить от текущих операций или традиционной банковской ссуды.

Фирмы могут увеличить этот размер капитала, продавая акции населению посредством первичного публичного предложения (IPO). Это изменяет статус компании с «частной» фирмы, акции которой принадлежат нескольким акционерам, на публично торгуемую компанию, акции которой впоследствии будут принадлежать многочисленным представителям общественности.

IPO также предлагает ранним инвесторам компании возможность обналичить часть своей доли, часто получая при этом очень приличное вознаграждение. Первоначально цена IPO обычно устанавливается андеррайтерами в ходе их премаркетингового процесса.

После того, как акции компании будут зарегистрированы на фондовой бирже и начнутся торги на ней, цена этих акций будет колебаться, поскольку инвесторы и трейдеры будут оценивать и переоценивать их внутреннюю стоимость, а также спрос и предложение на эти акции в любой момент времени.

Внебиржевые деривативы и финансовый кризис 2008 года: MBS и CDO

Хотя финансовый кризис 2008–2009 годов был вызван и усугубился несколькими факторами, одним из широко известных факторов является рынок ценных бумаг с ипотечным покрытием (MBS). Это тип внебиржевых деривативов, в которых денежные потоки от отдельных ипотечных кредитов объединяются, разделяются и продаются инвесторам.

Кризис стал результатом череды событий, каждое из которых имеет свой триггер и завершилось почти крахом банковской системы. Утверждалось, что семена кризиса были посеяны еще в 1970-х годах с принятием Закона о развитии сообществ, который требовал от банков ослабить свои кредитные требования для потребителей с низкими доходами, создав рынок для субстандартной ипотеки.

Объем субстандартного ипотечного долга, который был гарантирован Freddie Mac и Fannie Mae, продолжал расти в начале 2000-х годов, когда совет Федеральной резервной системы начал резко снижать процентные ставки, чтобы избежать рецессии.

Сочетание слабых требований к кредитам и дешевых денег спровоцировало жилищный бум, который вызвал спекуляции, подняв цены на жилье и создав пузырь на рынке недвижимости. Тем временем инвестиционные банки, ищущие легкую прибыль после краха доткомов и рецессии 2001 года, создали из ипотечных кредитов, приобретенных на вторичном рынке, вид MBS, называемый обеспеченными долговыми обязательствами (CDO).

Поскольку субстандартная ипотека была связана с первоклассной ипотекой, инвесторы не могли понять риски, связанные с продуктом. Когда рынок CDO начал накаляться, пузырь на рынке недвижимости, который создавался в течение нескольких лет, наконец лопнул. Когда цены на жилье упали, субстандартные заемщики начали отказываться от кредитов, стоимость которых превышала стоимость их домов, что ускорило падение цен.

Когда инвесторы осознали, что MBS и CDO бесполезны из-за токсичного долга, который они представляют, они попытались избавиться от обязательств. Однако рынка для CDO не было. Последовавший за этим каскад банкротств субстандартных кредиторов создал цепную реакцию ликвидности, которая достигла верхних ярусов банковской системы.

Два крупных инвестиционных банка, Lehman Brothers и Bear Stearns, рухнули под тяжестью своих рискованных кредитов, и более 450 банков обанкротились в течение следующих пяти лет. Несколько крупных банков оказались на грани банкротства и были спасены с помощью финансовой помощи, финансируемой налогоплательщиками.

Что это такое?

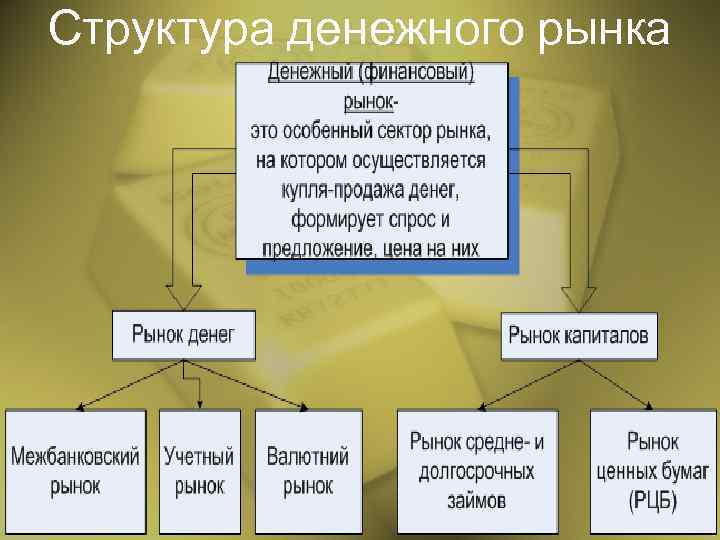

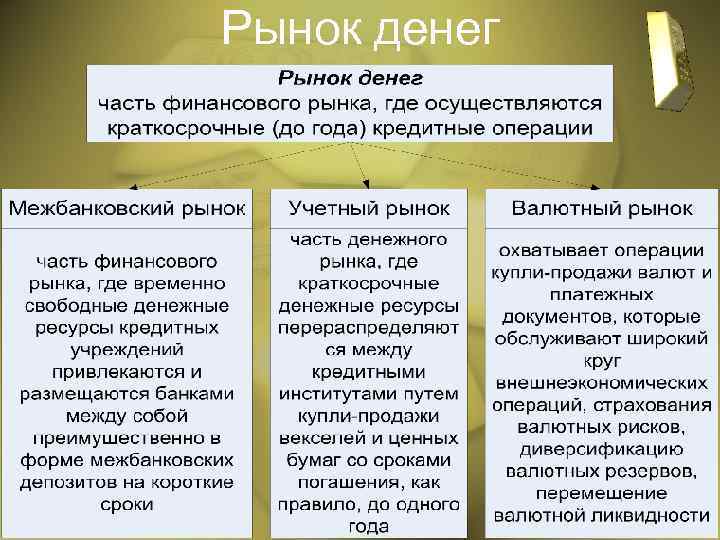

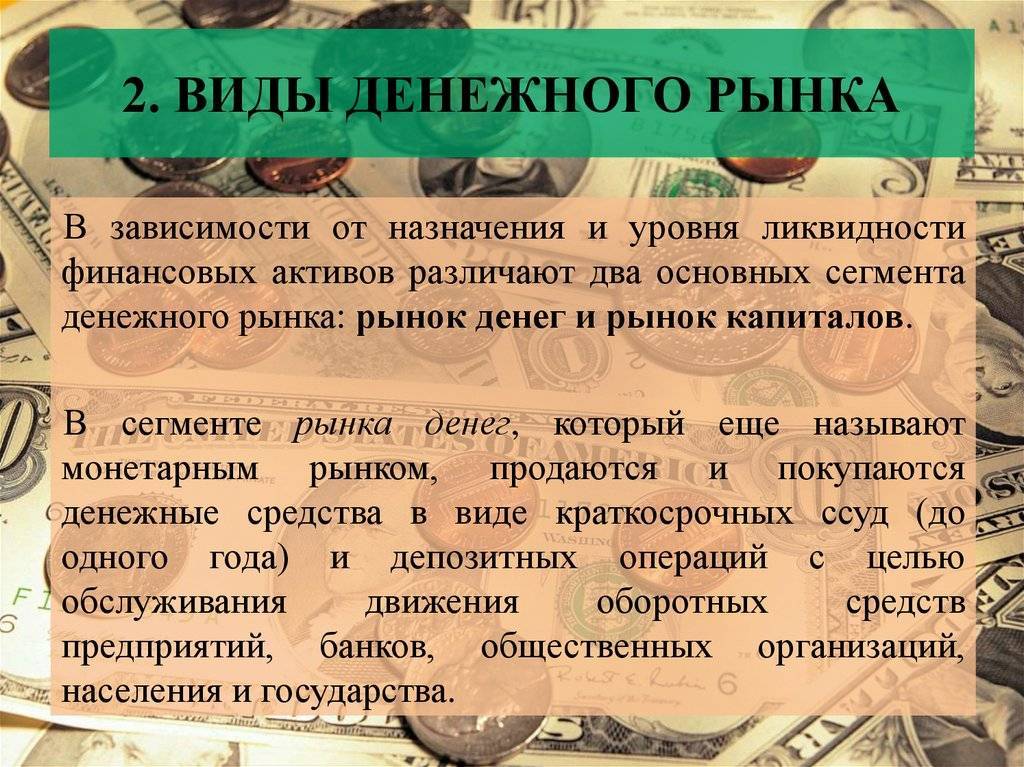

Это отдельная часть рынка финансового. Особенность ее в том, что здесь совершаются кратковременные ссудно-денежные операции, длительность которых может варьироваться от одного дня до года. С помощью данной рыночной сферы осуществляется движение оборотного капитала различных предприятий, становится возможной выдача краткосрочных займов. Именно денежный рынок позволяет банкам выдавать короткие ссуды.

Это отдельная часть рынка финансового. Особенность ее в том, что здесь совершаются кратковременные ссудно-денежные операции, длительность которых может варьироваться от одного дня до года. С помощью данной рыночной сферы осуществляется движение оборотного капитала различных предприятий, становится возможной выдача краткосрочных займов. Именно денежный рынок позволяет банкам выдавать короткие ссуды.

Не следует предполагать, что это явление характерно только для какого-то определенного государства, так как в наше время данная экономическая отрасль охватывает весь мир. И это не случайно, так как объем торговых операций растет с каждым годом, а потому всем требуется больше денег.

Рынок криптовалют

Это самый молодой из представленных здесь финансовых рынков. История его существования началась с появления первой в мире криптовалюты в 2008 году и насчитывает всего лишь около одного десятка лет. Его структура в настоящий момент ещё не до конца сформирована (отчасти из-за того факта, что во многих странах нет никакой законодательной базы регламентирующей операции проводимые с криптовалютами), но в целом её можно представить в виде всей совокупности существующих криптовалют и той инфраструктуры которая обеспечивает их существование. К этой инфраструктуре можно отнести как вычислительные мощности, благодаря которым происходит генерирование новой и хранение существующей криптовалюты, так и всю совокупность организаций осуществляющих их продажу, покупку и обмен (биржи криптовалют и разного рода обменники).

Криптовалюта представляет собой актив, целиком и полностью зависящий от вычислительных мощностей. Сама технология её создания (называемая в народе майнингом) основана на компьютерной технологии блокчейн. Чисто теоретически, намайнить себе немного криптовалюты может каждый обладатель компьютера, подключённого к сети интернет. Однако по факту, для того чтобы заработать таким образом сумму эквивалентную хотя бы паре американских долларов, потребуется достаточно много времени. Дело в том, что сама природа криптовалюты устроена таким образом, что чем больше её добывается, тем сложнее становится этот процесс, и добыча новых монет (коинов) требует всё больше и больше вычислительных ресурсов.

В настоящее время для добычи криптовалют используют специализированные майнинг-фермы состоящие из множества мощных видеокарт. Генерировать криптовалюту можно как с помощью процессора, так и посредством вычислений на видеокарте. Так сложилось, что видеокарта имеет архитектуру наиболее подходящую для тех вычислений, посредством которых создаются новые монеты.

Фермы для майнинга криптовалют могут состоять как из нескольких видеокарт, так и из тысяч или даже десятков тысяч. Большинство таких крупных ферм находится на территории Азиатско-Тихоокеанского региона, в частности в КНР (по данным на конец 2017 года там было сосредоточено порядка 30% от всего мирового рынка криптовалют).

Наиболее популярными в настоящий момент являются следующие криптовалюты (расположены по мере убывания стоимости):

- Биткоин (Bitcoin);

- Bitcoin Cash;

- Dash;

- Ethereum.

Кроме этого в мире существует ещё огромное количество разного рода криптовалют, многие из которых не представляют и, скорее всего, никогда не будут представлять собой никакой ценности.

Наиболее известными площадками предоставляющими возможность для торговли криптовалютами (т.н. биржи криптовалют), являются такие как (расположены по мере убывания объёма торгов):

- Binance;

- HitBTC;

- LiveCoin;

- YoBit;

- Exmo;

- Poloniex;

- Kraken и др.

Более подробную информацию по данной тематике вы можете получить, перейдя по следующим ссылкам:

- Где торговать криптовалютой

- Как добывать криптовалюту

- Как покупать и продавать криптовалюту. Пошаговая инструкция

- Стратегии торговли криптовалютой

Недостатки финансового рынка

Здесь мы видим некоторые недостатки финансового рынка.

Слишком большое количество формальностей со стороны регулирующих органов может сделать весь процесс длительным.

Иногда компании не могут позволить себе выйти на финансовый рынок из-за строгих правил и положений. Они не могут настроить ресурсы, которые нуждаются в постоянном мониторинге и процедуре проверки соответствия.

Инвесторы могут потерять свои деньги из-за отсутствия информации или из-за незнания.

Компании могут стать более ориентированными на прибыль, чем на инвесторов

Очень важно, чтобы Совет директоров принимал решения с учетом всех заинтересованных сторон и избегал использования денег инвесторов для получения собственной прибыли.

Рынок драгоценных металлов

В качестве ещё одной составляющей мирового финансового рынка можно выделить рынок драгоценных металлов. На нём производятся операции как непосредственно с драгметаллами, так и с завязанными на них ценными бумагами (фьючерсы, облигации, опционы, котируемые в золоте, а также золотые сертификаты).

По типу торгуемого драгметалла, этот рынок можно подразделить на следующие основные составляющие:

- Рынок золота;

- Рынок серебра;

- Рынок платины;

- Рынок палладия.

По типу и объёму проводимых операций рынок драгметаллов можно классифицировать следующим образом:

- Международный рынок драгметаллов;

- Внутренний рынок драгметаллов;

- Чёрный (подпольный) рынок драгметаллов.

Международный рынок имеет максимальный торговый оборот, на нём торгуют крупные инвесторы, международные фонды, а также Центробанки. Крупнейшие центры международной торговли расположены в таких городах как Лондон, Цюрих, Нью-Йорк, Гонконг, Чикаго, Дубай.

Внутренние рынки драгметаллов предполагают совершение торговых операций внутри страны. Для них характерно определённое государственное регулирование, выражающееся в установке налогов, квот, правил торговли и т.п.

Чёрный или подпольный рынок драгметаллов возникает тогда, когда государство устанавливает серьёзные ограничения на проведение операций такого рода. Когда, например, запрещается торговля золотом, его начинают продавать нелегально (ввозя в страну контрабандой).

Кроме этого данный рынок можно классифицировать по назначению приобретаемых драгметаллов:

- С целью инвестирования;

- С целью промышленного использования (например, в электронике).