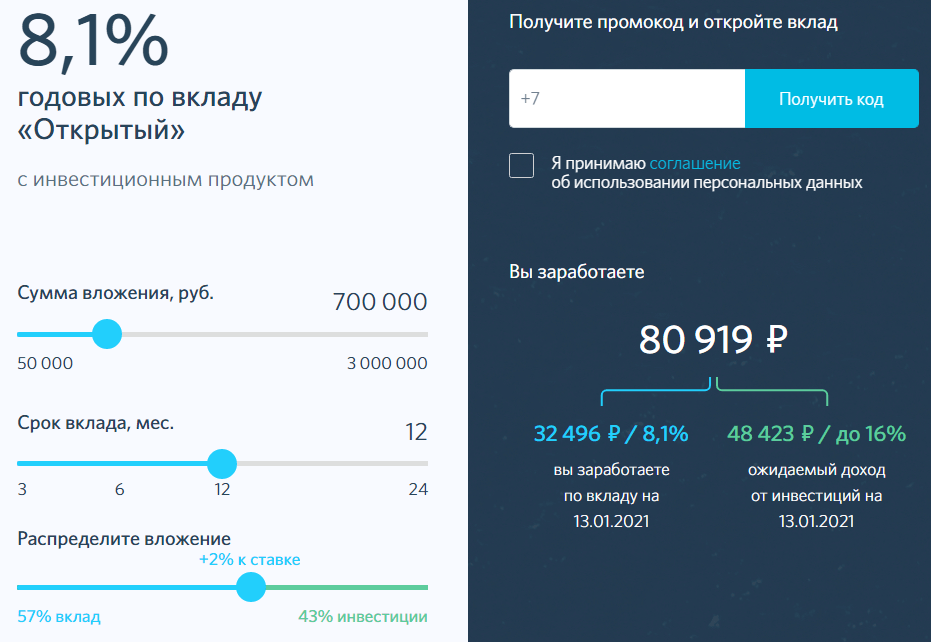

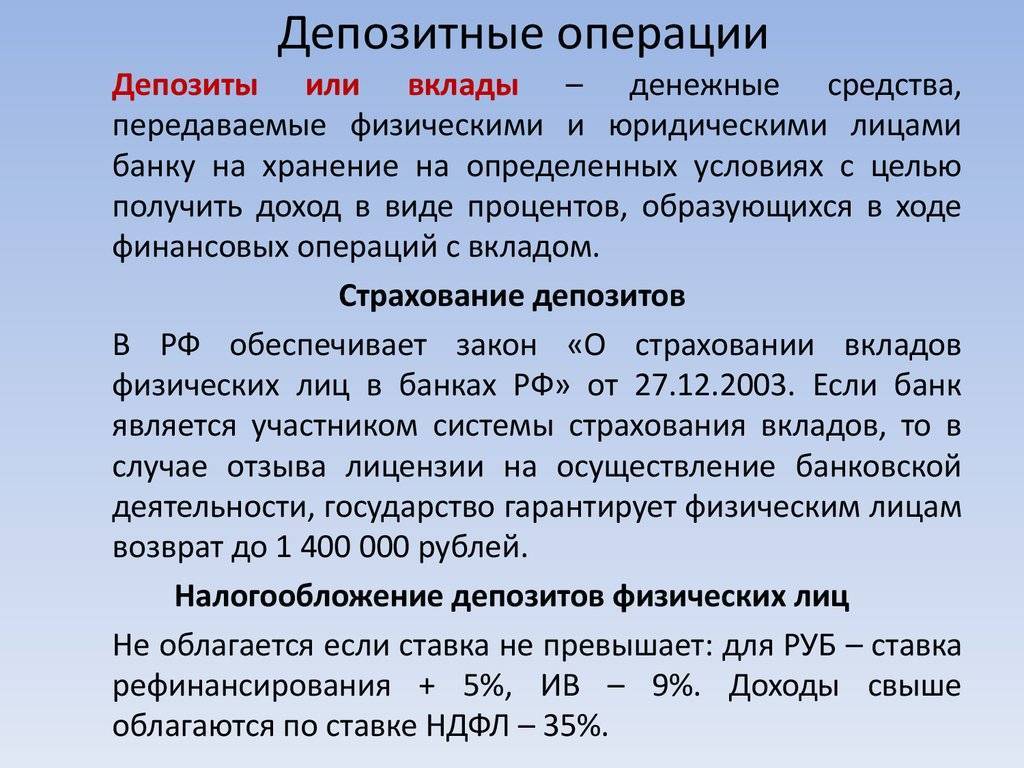

Популярные предложения для физических лиц и ставки по ним

Приведенные ниже данные будут полезны гражданам, которые еще не определились с программой.

| Наименование | Проценты | Сроки договора | Условия открытия вклада | |

| «Управляй» | Минимальный вклад на депозитный счет составляет от 35000 тысяч рублей | Процентная ставка до 7% | Сроки соглашения гибкие от четырех месяцев до 3 лет | Можно производить вклад в любой денежной единице |

| «Пополняй» | Минимальный вклад составляет от 25 тысяч рублей, 300$ и 300 евро | Проценты в российской валюте 8%, в долларах 2%, в евро 1,5% | Сроки соглашения до 3 лет с возможностью продления договора | Можно вклад пополнять ежемесячно и в любом количестве, но снимать нельзя |

| «Подари жизнь» | Минимальный вклад от 10 тысяч рублей | Процент составляет 7% годовых | Сроки договора от одного года и выше | Можно открыть вклад сразу в нескольких валютах, снимать нельзя, а вот пополнять реально |

| «Пенсионный» | Вклад минимальный от 1000 рублей | До 3% годовых | До трех лет | Вложение позволяет расти процентной ставки по истечению времени |

| «Мультивалютный» | Минимальное вложение составляет 5 рублей, 5 долларов и 5 евро | Процентная ставка в рублях 6%, в долларах 3,5%, в евро 3,3% | От года и выше | Снимать нельзя, пополнять можно. Разрешено держать деньги сразу в трех валютах |

Что требует Сбербанк со своих вкладчиков

На сегодняшний день существует ряд требований к вкладчикам выдвинутых Сбербанком. К основным запросам относятся:

- Совершеннолетие гражданина (обязательное требование).

- Заполнение специальной формы инвестором.

- Сведения о работе вкладчика.

- Предоставление Сбербанку контактов.

Необходимая документация

Чтобы начать плодотворное сотрудничество с банковской организацией необходимо представить такие документы:

- паспорт с пропиской и местом жительства;

- код налоговой;

- документ, свидетельствующий о наличии пенсии, для открытия специального счета для пенсионеров.

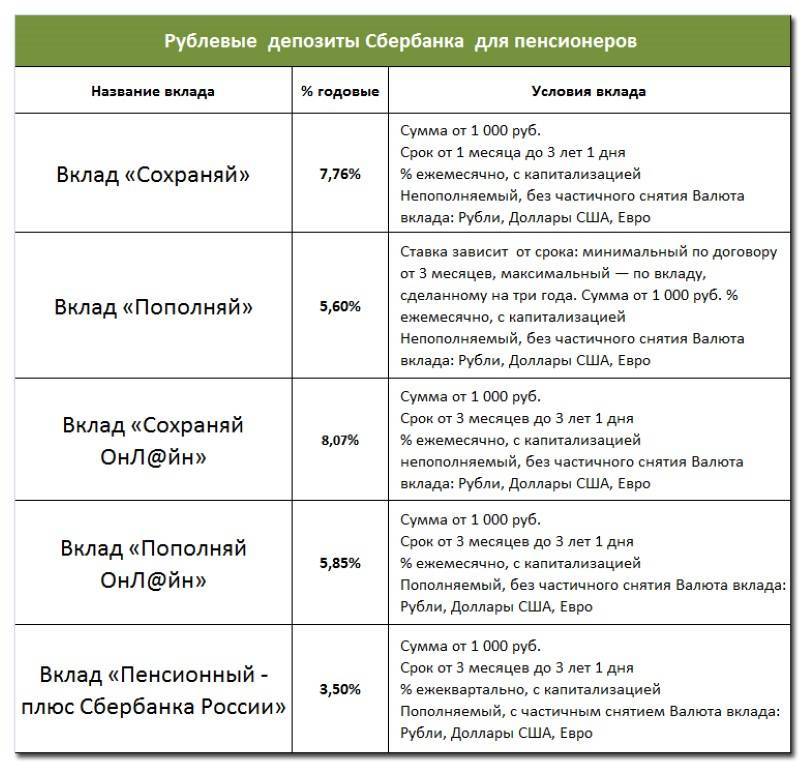

Депозиты Сбербанка для пенсионеров.

Депозиты Сбербанка для пенсионеров.

Несколько вопросов о депозитном счете

Разумеется, прочтя изложенное выше, большинство читателей решатся на хранение своих денег в банке.

Зачем хранить суммы под подушкой и постоянно беспокоиться за сохранность, если можно довериться проверенному банку и получить еще и прибыль?

Подобные мысли провоцируют возникновение большого количества вопросов.

Как узнать: счет депозитный или текущий?

Если у вас уже есть счет в банке с определенной денежной суммой и вы никогда не задумывались о его виде, наверняка у вас возник вполне логичный вопрос: как узнать счет депозитный или текущий?

Текущий счет – это накопленные денежные средства, которые можно использовать для оплаты необходимых услуг. Депозитный, как уже было сказано, предназначен для хранения и накопления процентов.

Чтобы узнать, какой счет у вас, просто загляните в договор. Также можно связаться с банком, сотрудник которого проинструктирует вас о возможных операциях с денежными средствами.

Есть еще один вариант: вспомните, когда вы обращались в банк о зачислении денег на свой счет, выдали ли вам карту? Обязали ли вас сделать ее? Картой вы, как раз-таки, можете расплачиваться в магазинах.

Когда можно снимать деньги?

Банковский депозит подразделяется на два типа в зависимости от сроков хранения. Выделяют:

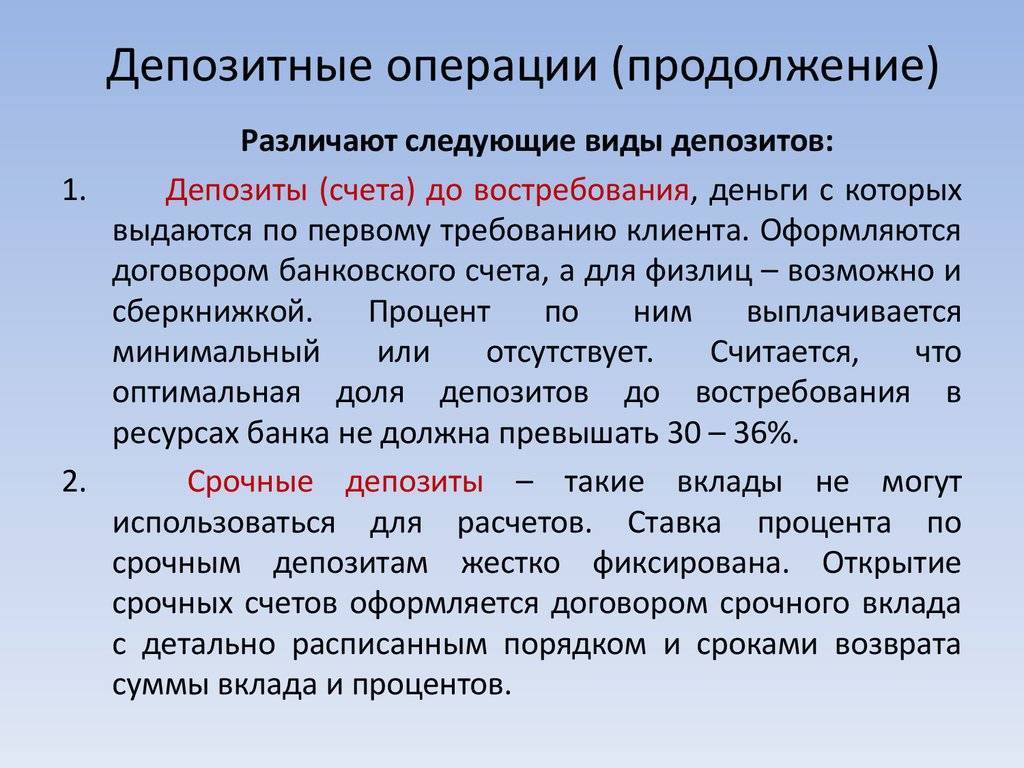

1. Депозитный счет до востребования – вкладчик может забрать свои денежные средства в любое время. В договоре во время вклада конкретного срока не указывают.

Вкладчик имеет право хранить деньги как в течение месяца, так и в течение года – разница лишь заключается в начисленных процентах.

2. Срочный депозитный счет – дата устанавливается сразу, еще во время заключения договора.

Здесь сам вкладчик имеет право выбрать удобный для него срок вклада, который обычно предлагается в виде 3, 6, 12 месяцев. В назначенный день вкладчик должен прийти в банк и либо продлить срок, либо снять денежные средства.

Существует момент автоматической пролонгации, которая зависит от типа договора.

Как можно снять денежные средства?

Вклады подразделяются на два вида в зависимости от условий снятия начисленных за хранение процентов. Здесь говорят:

1. О полном съеме начисленных процентов – такие договоры подразумевают отсутствие возможности снять деньги досрочно.

Так, если вкладчик захотел воспользоваться денежными средствами раньше установленного срока, банк должен разорвать договор, но имеет право взять определенный процент компенсации – это прописывается в договоре отдельно.

Проценты же вкладчик в полной мере снимает в назначенный день. Если он не посетит отделение банка, денежные средства автоматически переводятся на открытый счет или «приплюсовываются» к основной денежной сумме и автоматически пролонгируются.

2. О частичном снятии процентов – на основании договора вкладчик может ежемесячно снимать начисленные проценты. Вклад с ежемесячной выплатой процентов не подразумевает автоматическую пролонгацию.

Внимательно изучите договор перед подписанием. Если вы планируете использовать проценты для своих нужд сразу, выбирайте соответствующий вклад, чтобы не платить «неустойку» за несоблюдение пунктов договора.

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

Особенности депозитного счёта физического лица

Депозит физического лица обладает ярко выраженными чертами, отличающими его от других финансовых инструментов:

- Ограничение на использование средств. После заключения договора и перечисления денег физическое лицо не может пользоваться вкладом на протяжении всего оговорённого срока. Ограничение позволяет держателю средств не беспокоиться о необходимости срочного вывода денег из оборота для возвращения клиенту.

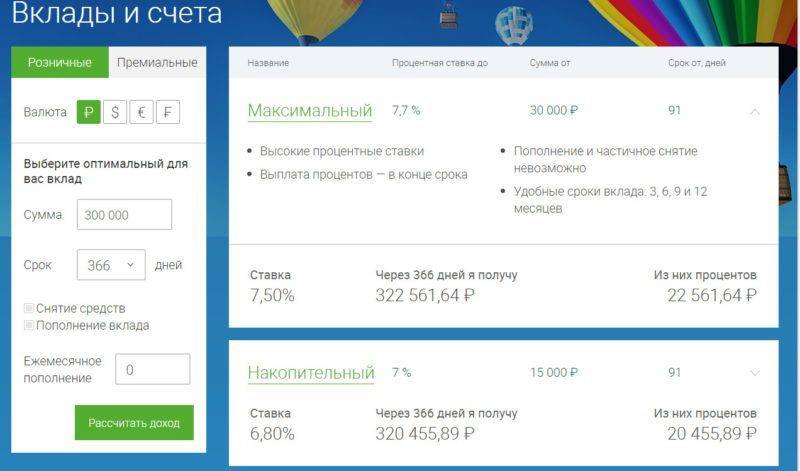

- Установленный порог вхождения. Для открытия счёта многие банки устанавливают минимальную сумму, с которой они согласны работать. Например, для оформления вклада «Лови выгоду» в «Сбербанке» под 7,1 % годовых нужно вложить не меньше 50 тыс. рублей.

- Высокая процентная ставка. Благодаря свободному использованию хранимого депозита финансовая организация получает возможность заработать капитал большего размера. Часть этой прибыли передаётся клиенту — держателю вклада. В зависимости от выбранного тарифа процент начисляется каждый месяц или в конце срока вклада. По заявлению интернет-журнала «Газета.ру» в 2019 году 10 крупнейших банков России будут предлагать депозиты под 8 % годовых.

- Срок счёта. В большинстве предложений минимальный период для срочного вклада составляет 3 месяца. От того, сколько времени деньги остаются в распоряжении финансовой организации, зависит прибыль клиента. Например, «Альфа-Банк» по вкладу «Победа+» при 3-месячном сроке действия договора предлагает ставку 6,1 %. Если оформить договор на 3 года, процент увеличивается до 7,89.

- Приходные и расходные операции. При личном обращении в отделение клиент может напрямую положить и снять деньги с депозита. При заключении договора через интернет-банк, по окончании срока средства переводятся на текущий счёт, а после — на карту. Отдельные вклады позволяют в течение времени действия договора пополнять и частично снимать деньги.

- Страхование. В 2014 году Государственная дума приняла решения об изменении существующего законодательства. В Федеральном законе от 23.12.2003 N 177-ФЗ «О страховании вкладов в банках Российской Федерации» (ст. 12, п. 2) страховую сумму увеличили до 1,4 млн рублей. В случае закрытия финансового учреждения, банкротства или отзыва лицензии, если капитал в балансе был равен или меньше оговорённой в законе величины, его вернут в полном размере.

Депозит подойдёт для хранения и увеличения капитала лишь в том случае, если физическому лицу в ближайшее время не понадобятся эти деньги. Если сумма превышает 1,4 млн рублей, тогда лучше открыть два вклада.

Состав номера счёта

Когда клиент открывает депозит его вкладу присваивается номер. В порядке цифр хранится важная для финансовой организации информация. Для более удобного понимания структуры счёта разобьём его на несколько групп 111.22.333.4.5555.6666666 и объясним каждую из них:

- 111 — определяет, кто и для какой цели открыл депозит. Вклады физических лиц обозначаются кодом 408, юридических — 407.

- 22 — объясняют, для чего был открыт счёт. Этот код неразрывно связан с первыми цифрами. Так, ряд чисел 40702 означает, что вклад принадлежит акционерному обществу.

- 333 — валюта вклада. Рублёвый обозначен кодом 810, долларовый — 840.

- 4 — проверочный ключ, генерируемый специальной банковской программой на основе других цифр в номере счёта.

- 5555 — номер отделения банка. Если стоят нули, значит у этой организации нет филиалов, а вклад открыт в главном офисе.

- 6666666 — номер самого депозита.

Для оформления депозитного счёта в банке не нужно запоминать расшифровки кода. Он безошибочно генерируется в специальной программе. Понимание структуры кода позволит избежать опечаток во время перевода средств.

Открытие депозита — 4 основных этапа

Открытие депозита происходит в несколько этапов:

- подбор банка или другой финансовой организации;

- определение программы;

- заключение соглашения;

- внесение средств на счет и подтверждение об его открытии.

Выбор кредитной организации

Финансовое учреждение выбирается с учетом следующих критериев:

- Уровень доступности компании. Оптимально выбрать банк с офисами в пешей доступности. В организации должна быть предусмотрена возможность совершать операции по вложенным накоплениям в режиме онлайн.

- Степень надежности банка. Рейтинг финансовой компании проверяется в открытых источниках.

- Рекомендуется ознакомиться с отзывами клиентов в интернет-источниках.

Выбор программы депозитного вклада

На следующем этапе подбирается программа. Банки предлагают ознакомиться с условиями на официальных сайтах, выполнить расчеты с помощью специальных калькуляторов.

Основные параметры для анализа:

- годовой процент;

- наличие капитализации;

- периодичность начислений;

- возможности пополнять и снимать сбережения;

- условия при прекращении соглашения раньше указанного срока.

Важно оценить параметры комплексно и проконсультироваться со специалистами банка

Заключение договора

Договор заключается по стандартной схеме. Потребуется предъявить паспорт и заполнить карточку с образцами подписей. Специалисты могут потребовать другие бумаги (свидетельства, справки о доходах, пенсионное удостоверение и т.д.). Перед подписанием договора требуется изучить текст соглашения с банком.

Необходимо проверить:

- сумму;

- период действия;

- годовую ставку;

- дополнительные условия.

Экземпляры договора подписываются двумя сторонами. При оформлении в онлайн-режиме экземпляр соглашения будет направлен на электронный ящик.

Пополнение и получение подтверждения об открытии

После подписания соглашения клиент перечисляет деньги в кассу банка и получает приходный ордер со штампом организации и подписью специалиста. К депозиту будет выдана карточка, после подключения онлайн-банка можно выполнять финансовые операции без посещения отделения.

Как проводится начисление процентов?

Ставки по депозитам можно узнать в любом банке, который предлагает гражданам сохранить и приумножить свои сбережения. Начисления процентов здесь проводятся следующим образом:

- Если открываются вклады в рублях, значит, начисление процентов производится в рублях. Другие валюты подразумевают идентичные начисления.

- Проценты различаются по возможности выплат или с учетом капитализации, что уже было упомянуто выше. Капитализация может происходить ежемесячно или по окончании срока с последующей пролонгацией.

К разновидностям депозитных счетов также относят:

- счета без продления или с пролонгацией;

- с возможностью пополнения или с отсутствием;

- начисление процентов может быть ежемесячным или ежеквартальным в зависимости от срока;

- другие условия и нюансы.

Поэтому перед подписанием договора в банке и при оформлении депозитного сертификата необходимо прочитать каждый пункт документа. Зачастую банковские организации упоминают маленькие уточнения, что приводит вкладчиков к различным тратам.

Также важно обратить внимание на принятое в банке или договоре исчисление – месяцами или днями. Исходя из исчислений, делайте свои подсчеты и расчеты по окончании сроков и начислении процентов

Основные программы для физических лиц

Банк предлагает 4 типа вкладов для физических лиц:

- Сберегательные. Предназначены для людей, которые хотят сохранить свободные деньги и снизить влияние инфляции.

- Срочные. Договором установлен точный срок, на протяжении которого не допускается пополнение или частичное изъятие средств.

- Накопительные. Пользователь может периодически вносить средства на счет, но ему запрещается изымать их без расторжения договора. Процент по накопительным вкладам ниже.

- С возможностью управления депозитным счетом. Клиенты распоряжаются финансами по своему усмотрению, т. е. могут снимать некоторую сумму до неснижаемого остатка или пополнять основной баланс.

Тарифы по депозитам ПАО «Открытие» представлены следующим образом.

«Весенний»

Срочный вклад открывается в национальной валюте на сумму от 50 тыс. руб. до 15 млн руб. сроком на 12, 18 или 24 месяца.

Выбрать длительность вложения можно по своему усмотрению.

Выплаты комиссионных вознаграждений осуществляются:

- каждый месяц в число, соответствующее дате оформления договора;

- разово в начале подписания соглашения о размещении средств путем перечисления дополнительной прибыли на банковский счет;

- однократно в конце срока действия депозита (в последний день).

Таблица зависимости годовой процентной ставки от срока размещения и способа оплаты комиссионных по срочному вкладу «Весенний»:

| Вариант оплаты начисленных процентов | На 12 месяцев | На 18 месяцев | На 24 месяца |

| По окончании депозитного соглашения | 4,5% | 4,6% | 4,75% |

| Ежемесячно | 4,41% | 4,46% | 4,55% |

| В начале оформления договора | 4,31% | 4,3% | 4,34% |

Если по завершении срока действия вклада сумма клиентом не востребована, договор продлевается автоматически на новый срок, аналогичный исходному.

К депозитной программе «Весенний» можно подключиться с помощью дистанционных сервисов — интернет-банкинга или его мобильной версии. Договор также заключают в ближайшем отделении по месту проживания физического лица.

«Надежный»

По желанию можно открыть сберегательный счет в рублях или долларах по тарифу «Надежный».

Условия обслуживания:

- Минимальная сумма — 50 тыс. руб. или $ 1 тыс.

- Срок вклада — 91, 181, 367, 548, 730 дней.

- Запрет на частичное снятие и пополнение.

На параметр годовой ставки влияет способ выплаты комиссионных вознаграждений по депозиту.

Для привилегированных клиентов ставка повышается.

В таблице прописаны проценты, по которым будет начисляться дополнительный доход по рублевому вкладу:

| Периодичность выплат | 91 день | 181 день | 367 дней | 548 дней | 730 дней |

| В конце срока | 3,7% | 4% | 4,2% | 4,2% | 4,2% |

| Ежемесячно | 3,69% | 3,97% | 4,12% | 4,08% | 4,04% |

| В начале действия договора | 3,67% | 3,92% | 4,03% | 3,95% | 3,87% |

По долларовому счету проценты составляют 0,01-0,5%.

Если на момент заключения договора на открытие счета в национальной валюте клиент обладает статусом «Премиум», Private или Light Private, к базовой ставке добавляется 0,2%.

«Активное пополнение»

Вкладчики могут увеличивать тело депозита путем периодических пополнений на протяжении всего срока соглашения, но при условии, что общая максимальная сумма не будет превышать 10-кратный начальный размер.

Наименьшая сумма вложений — 50 тыс. руб. или $ 1 тыс.

Срок хранения денег — от 3 месяцев до 2 лет.

Минимальный размер дополнительных поступлений зависит от способа внесения средств на лицевой счет:

- в подразделении банка — 3 тыс. руб. или $100;

- онлайн в «Личном кабинете» на сайте или в мобильном приложении — без ограничений.

Процентные ставки по вкладу в рублевой зоне составляют 3,59-3,75%, в долларах — 0,01-0,15% годовых. Для VIP-клиентов предусмотрена надбавка 0,2%.

«Свободное управление»

Все операции по вкладу можно проводить в приложении.

Особенности депозитной программы:

- Возможность пополнения одним платежом на сумму не более 3 тыс. руб. или $100 в кассах отделений наличными.

- Безналичные взносы через интернет- или мобильный банк «Открытие online» не регламентированы.

- Частичное снятие средств, но не более размера неснижаемого остатка.

- Срок размещения финансов — 91, 181, 367, 548 или 730 дней.

- Минимальная сумма — 50 тыс. руб. или $ 1 тыс.

- Максимальная не должна превышать 10-кратного размера тела вклада, сформированного при заключении договора.

- Годовая процентная ставка по депозитам при выплатах в конце срока и ежемесячно: в рублях — 3,54-3,7%; в иностранной валюте — 0,01%.

Для клиентов с премиальным статусом предусмотрено увеличение комиссионного вознаграждения на 0,2%.

Выгодно ли открывать вклады в банке

Учреждение является надежным по версии авторитетных экспертов и клиентскому рейтингу.

Наиболее важным критерием оценки организации является показатель надежности. Согласно рейтингам, составленным специализированными агентствами, банк «Открытие» обладает:

- высокой степенью стабильности, кредитоспособности и финансовой устойчивости;

- низкой чувствительностью к влиянию внешних неблагоприятных факторов.

Так, на сегодняшний день прогноз надежности составляет:

- по АКРА — АА(RU);

- по Эксперт РА — ruAA-;

- НКР — AA+.ru;

- Moody’s — Ba2.

«Открытие» занимает:

- по версии журнала Forbes, 8-е место среди самых крупных финансовых структур России;

- по результатам аналитического исследования, проведенного консалтинговой компанией Frank RG, — 6-е место в списке отечественных зарплатных банков РФ по итогам 2020 г. с рыночной долей 2,2%.

Кредитное учреждение имеет широкую географию присутствия:

- в 73 регионах страны открыто более 560 отделений;

- работает 33 тыс. собственных и партнерских банкоматов.

Открытие

Депозит – весьма специфический банковский продукт, а потому его открытие должно подразумевать наличие особенных целей. В противном случае смысла во всём мероприятии нет.

Цели

Итак, для клиента имеет смысл открывать подобный счёт для таких целей, как:

- Защита накоплений от влияния инфляции. Процентная ставка на протяжении всех дистанции использования инструмента помогает сохранить реальную стоимость сбережений за счёт превышения инфляционного уровня.

- Получение доходов от инвестирования. Банк пользуется клиентскими деньгами и платит ему за это.

- Создание неприкосновенных накоплений. Т.к. деньги на счёте нельзя до определённого момента снять, они гарантированно защищены от растраты.

Инструмент подходит далеко не всем клиентам, ибо большинству всё же необходимо иметь такой счёт, который в любой момент позволяет перемещать денежные средства. Депозит – это про финансовое планирование.

Алгоритм

Как открыть физическому лицу?

Порядок действий очень прост: на сайте учреждения Вы выбираете из доступных предложений подходящее, приходите в отделение, заключаете соглашение.

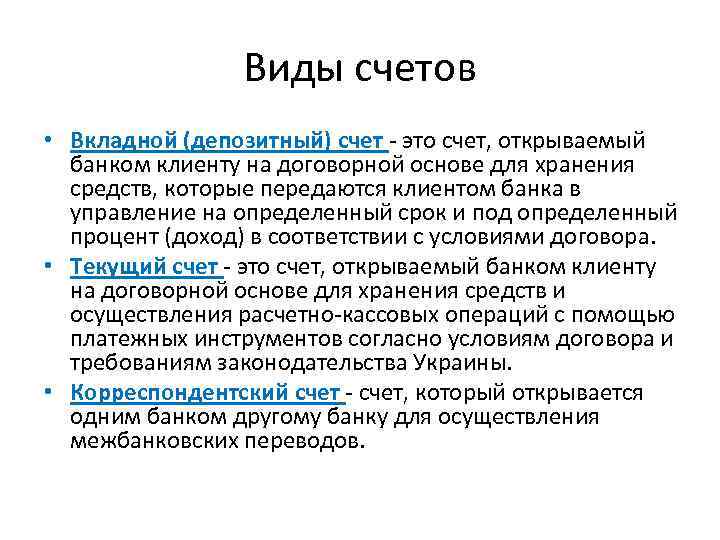

Депозитный счет: определение и назначение

Открытие депозитного счета – разновидность банковской услуги, при которой происходит размещение денег вкладчика на определенный срок, за что он получает дополнительный доход. Отличительная особенность такого счета в том, что клиент не может снять средства досрочно. В это время банк использует деньги для собственных нужд и возвращает всю сумму только по истечении срока действия договора. Назначение счета – сохранить деньги и получить прибыль.

Виды счетов

Выделяют два основных типа депозитных счетов:

- Срочные. Такие вклады вносятся в банк на ограниченный, прописанный в соглашении период (1, 3, 6, 12, 24 и более месяцев). В это время любые операции со стороны держателя счета запрещены. Чаще всего по срочным депозитам начисляются повышенные проценты.

- До востребования. Деньги можно снимать в любое время и вносить в неограниченном количестве. Такие вклады приносят мало дохода и чаще всего используются для надежного хранения денежных средств.

Подбирать подходящий депозит необходимо, отталкиваясь от преследуемой цели: сбережение или накопление. Все о банковском депозите – теоретические основы:

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Как начисляют проценты по банковскому депозиту?

Вкладчиков ценят и пытаются привлечь максимально выгодными условиями. Если положить большую сумму на счет, то от прибыли с процентов можно жить и ни в чем себе не отказывать.

Выплаты по банковскому депозиту осуществляются такими способами:

Ежемесячно (поквартально, ежегодно и т.д).

В определенную дату (обычно это число, когда был подписан договор) начисляется процент от суммы депозита, но только на другой счет вкладчика.

По окончанию договора.

Свой процент по банковскому депозиту можно получить только по истечению срока действующего контракта.

Капитализация.

Проценты прибавляются к банковскому депозиту.

Это выгодней всего, ведь проценты высчитывают от текущего состояния счета. Чем он будет выше, тем больше будет прибыль.

-

Если клиент по каким-то причинам решает забрать свой банковский депозит преждевременно, то проценты могут и не насчитать. Все зависит от условий договора.

Более того, чтобы получить свои сбережения, нужно потратить время на написание заявления в отделении банка (при себе нужно иметь паспорт РФ и оригинал договора), а после еще ждать, пока их выведут с оборота.

Сроки в таких случаях очень разные, все зависит от скорости работы самой банковской системы.

Виды депозитов банковские

Существует несколько специальных признаков, по которым можно поделить депозитные вклады. Ниже приведены основные градации, которые встречаются в сфере:

по форме изъятия |

|

по форме денежного обращения |

|

по валюте размещения |

|

по собственнику |

|

по целевому назначению |

|

по способу оформления обязательств |

|

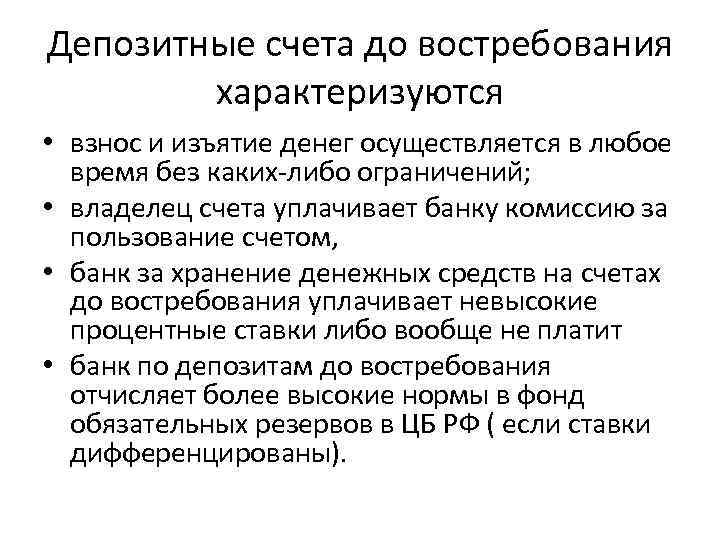

Вклад до востребования

Данный вид депозитного предложения будет оптимальным, если есть необходимость размещения денег для сохранности, а не извлечения дохода, поскольку средства на нем могут храниться неограниченное число времени, их можно завещать и отзывать по первой же необходимости. Депозиты до востребования – это бессрочный банковский счет, который автоматически пролонгируется. Он не имеет ограничений по остатку и суммам взноса.

Единственным минусом такого предложения является начисление минимальной прибыли, значение которой не бывают выше 1,5%. Люди, открывающие подобные депозиты, не ставят цель получить дополнительные средства, а представляют финансовому учреждению деньги для сохранности. Такие счета могут открываться для обслуживания кредитных программ и таким способом начисляются проценты на остатки по счету банковских карт.

Срочные банковские депозиты

Если цель – извлечение прибыли, стоит разобраться, что такое срочный депозит. Главное отличие – он открывается на указанный срок, и на протяжении этого времени вкладчик не имеет права забирать вложенные деньги с текущего счета. Если же он это делает, то проценты по депозитному продукты начисляются по ставке «до востребования». Правда, в наше время некоторые банковские учреждения привлекают клиентов увеличенными процентными ставками на случай досрочного снятия денежных средств.

Срочность депозитного счета влияет на процентные ставки – чем продолжительнее по времени вклад, тем выше ставки. Изымать проценты можно ежемесячно либо капитализировать их на счете. Краткосрочный депозит по истечении срока действия может переводиться на минимальную ставку или автоматически продлеваться на новый период – это прописывается в договоре. Что касается внесения денежных средств, то это тоже прописывается в договорных обязательствах.

Стоит отметить новый продукт – инвестиционный вклад. Его нельзя назвать депозитом в полном смысле этого слова, поскольку он является комбинацией срочного вклада и инвестиций в паевые фонды, принадлежащих банковскому учреждению. Продукт является рискованной формой инвестиций, поскольку клиент может получить как большую прибыль, так и понести убытки. Еще одним из видов инвестиционного инструмента являются субординированные депозитные продукты, срок которых не может быть меньше 5 лет. Стоимость обслуживания субординированных депозитов выше классических предложений.

Что такое банковский депозит

Если говорить об определении, что такое депозит (deposit) – то это финансы, переданные кредитному учреждению (государственному или коммерческому) на установленный срок с целью получения дохода. Для этого открывается депозитный счет, где хранятся денежные средства, туда же переводятся начисленные проценты.

Являясь инструментом сбережения, вклад помогает извлечь прибыль. Согласно договору, вкладчик отдает банку деньги на установленный срок. Финансовые учреждения тоже заинтересованы привлекать средства от юрлиц и простых граждан, поскольку впоследствии проводят финансовые операции с привлеченными средствами, направляя заимствования для выдачи кредитов под больший процент. Разница между выплаченными и полученными процентами – это прибыль банка. Так банки, являясь своеобразным посредником между заемщиками и инвесторами, зарабатывают деньги.

Чем отличается депозит от вклада

Некоторые считают, что депозит и вклад не имеют отличий между собой. Это утверждение можно считать верным, поскольку некоторые банковские учреждения не разделяют данное понятие. Всё же, необходимо знать, чем отличается депозит от вклада в банке. Вклад – денежные средства, передаваемые банку на хранение и целью которых является прибыль. Депозит же – это деньги и прочие активы (ценные бумаги, драгоценные металлы, акции, облигации и пр.). Вот что означает слово депозит и в чем его отличие от вклада.