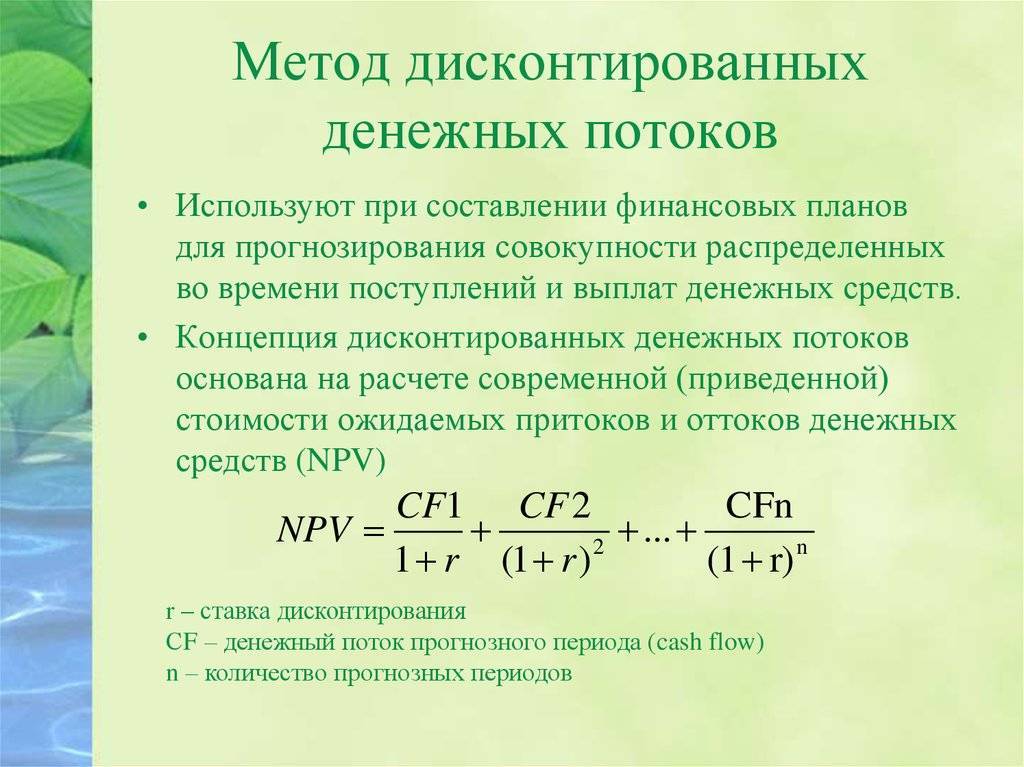

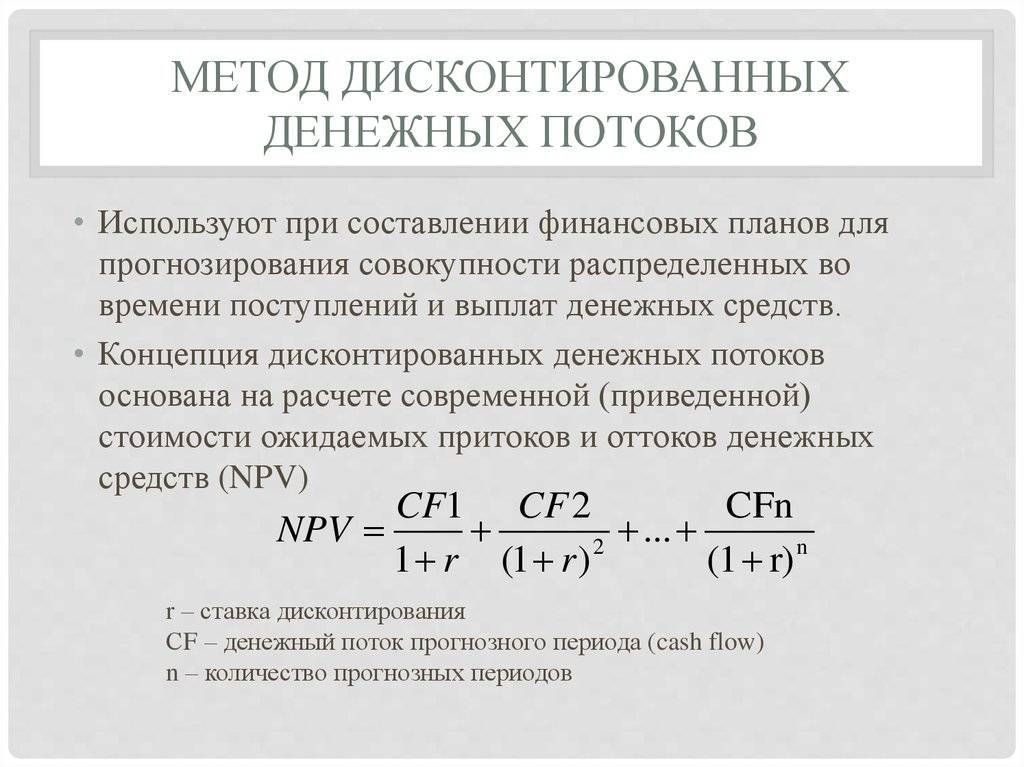

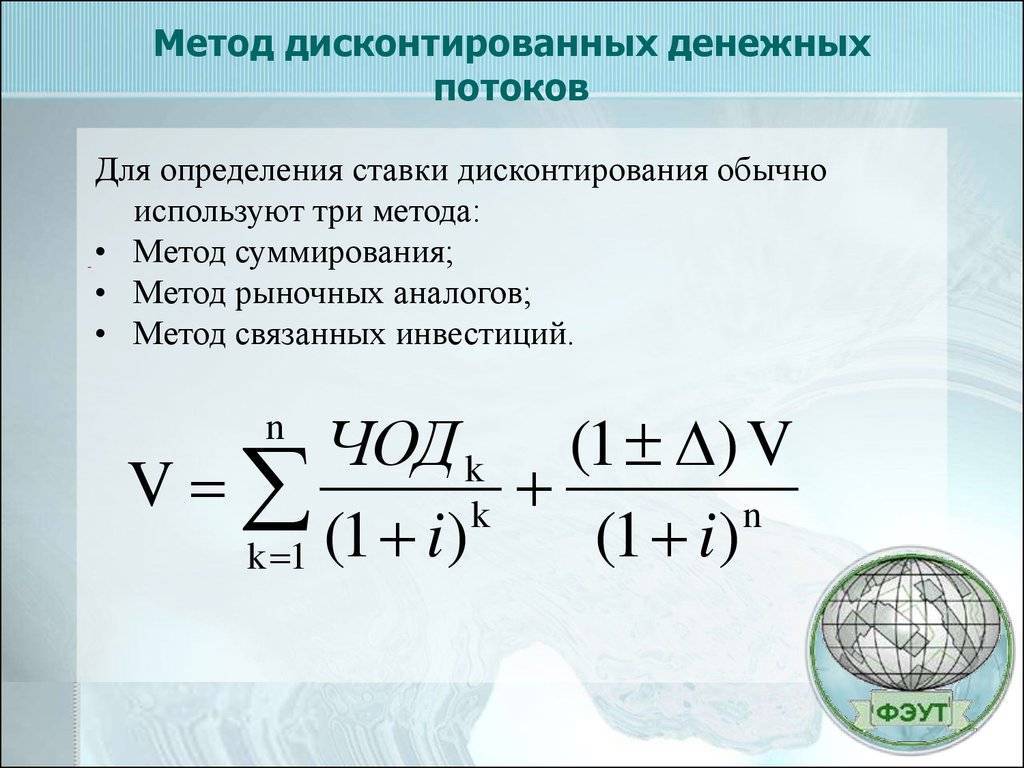

Ключевое отличие – дисконтированные и недисконтированные денежные потоки

Временная стоимость денег является жизненно важным понятием в инвестициях, которое учитывает снижение реальной стоимости средств из-за воздействия инфляции. Ключевое различие между дисконтированными и недисконтированными денежными потоками состоит в том, что Дисконтированные денежные потоки – это денежные потоки, скорректированные с учетом временной стоимости денег. в то время как недисконтированные денежные потоки не корректируются с учетом временной стоимости денег

Результат оценки инвестиционного проекта с использованием этих двух методов будет существенно отличаться, поэтому важно проводить четкое различие между ними

1. Обзор и основные отличия 2. Что такое дисконтированные денежные потоки 3. Что такое недисконтированные денежные потоки 4. Параллельное сравнение – дисконтированные и недисконтированные денежные потоки 5. Резюме

Пример

Пусть мы имеем 100 руб. и кладем их на депозит под 5% годовых с ежегодным начислением процентов и зачислением их во вклад. Тогда через год у нас будет 105 рублей.

S1 = 100 + 100 × 0.05 = (1+0.05) × 100 = 105

Через два года у нас будет 110.25 рублей.

S2 = (1+0.05)×(1+0.05) × 100 = (1+0.05)2 × 100 = 110.25

Через три года у нас будет 115.7625 рублей.

S3 = (1+0.05)3 × 100 = 115.7625

Через n лет у нас будет

Sn = (1+0.05)n × 100

Sn = (1+P)n S, где

Sn — сумма через n периодов начисления процентов

P — процентная ставка за период

S — начальная сумма.

Это формула расчета сложных процентов.

Таким образом, если мы можем положить деньги на депозит с условиями описанными выше, то 100 руб., которые мы получим сейчас, с экономической точки зрения равноценны 105 руб. которые мы получим через год, равноценны 110.25 руб. полученным через два года, равноценны 115.7625 руб. полученным через три года и так далее.

В общем виде: сумма S, полученная сейчас, равноценна сумме (1+P)n S, полученной через n лет.

История [ править ]

Расчеты дисконтированных денежных потоков использовались в той или иной форме с тех пор, как в древние времена деньги были впервые ссужены под проценты. Исследования древнеегипетской и вавилонской математики показывают, что они использовали методы, аналогичные дисконтированию будущих денежных потоков. Этот метод оценки активов дифференцирует учетную балансовую стоимость , которая основана на сумме, уплаченной за актив. После краха фондового рынка в 1929 году анализ дисконтированных денежных потоков приобрел популярность как метод оценки акций . Ирвинг Фишер в своей книге 1930 года «Теория интереса» и тексте Джона Берра Уильямса 1938 годаТеория инвестиционной стоимости впервые формально выразила метод DCF в современных экономических терминах.

Заявление

Чтобы применить метод, все будущее денежные потоки оцениваются и со скидкой используя стоимость капитала, чтобы дать свои настоящие ценности (PV). Сумма всех будущих денежных потоков, как входящих, так и исходящих, является чистая приведенная стоимость (NPV), которая принимается как стоимость рассматриваемых денежных потоков.

Для получения дополнительной информации см. ; а для механики см. Оценка с использованием дисконтированных денежных потоков, который включает модификации, характерные для стартапы, частный акционерный капитал и венчурный капитал, корпоративные финансы “проекты” и слияние и поглощение.

Использование анализа DCF для вычисления NPV принимает в качестве входных денежных потоков и ставки дисконтирования и дает в качестве выходных данных текущую стоимость. Противоположный процесс принимает денежные потоки и цену (текущую стоимость) в качестве входных данных и предоставляет в качестве выхода ставку дисконтирования; это используется на рынках облигаций для получения урожай.

Ставка дисконтирования [ править ]

Акт дисконтирования будущих денежных потоков отвечает на вопрос, «сколько денег необходимо инвестировать в настоящее время при заданной норме доходности, чтобы получить прогнозируемый денежный поток в будущем?» Другими словами, дисконтирование возвращает приведенную стоимость будущих денежных потоков, где используемая ставка представляет собой стоимость капитала, которая надлежащим образом отражает риск и сроки денежных потоков.

Таким образом, этот « требуемый доход » включает:

- Временная стоимость денег ( безрисковая ставка ) – согласно теории временных предпочтений , инвесторы предпочли бы иметь наличные деньги немедленно, чем ждать, и поэтому должны получить компенсацию путем оплаты задержки.

- Премия за риск – отражает потребность инвесторов в дополнительной прибыли, поскольку они хотят получить компенсацию за риск того, что денежный поток может не материализоваться в конце концов.

Для последнего были разработаны различные модели , где премия (как правило) рассчитывается как функция производительности актива со ссылкой на некоторую макроэкономическую переменную – например, CAPM сравнивает историческую доходность актива с « рыночной прибылью в целом »; см и .

Альтернативный, хотя и менее распространенный подход, заключается в применении метода «фундаментальной оценки», такого как « Т-модель », которая вместо этого полагается на бухгалтерскую информацию. (Другие методы дисконтирования, такие как гиперболическое дисконтирование , изучаются в академических кругах и, как говорят, отражают интуитивное принятие решений, но обычно не используются в промышленности. В этом контексте вышесказанное называется «экспоненциальным дисконтированием».)

Обратите внимание, что терминология « ожидаемая доходность », хотя формально является математическим ожидаемым значением , часто используется взаимозаменяемо с приведенным выше, где «ожидаемый» означает «требуемый» или «востребованный» в соответствующем смысле.

Способ также может быть изменен отраслью, например, были предложены различные формулы для выбора ставки дисконтирования в условиях здравоохранения .

Что это такое — ставка дисконтирования и денежный поток?

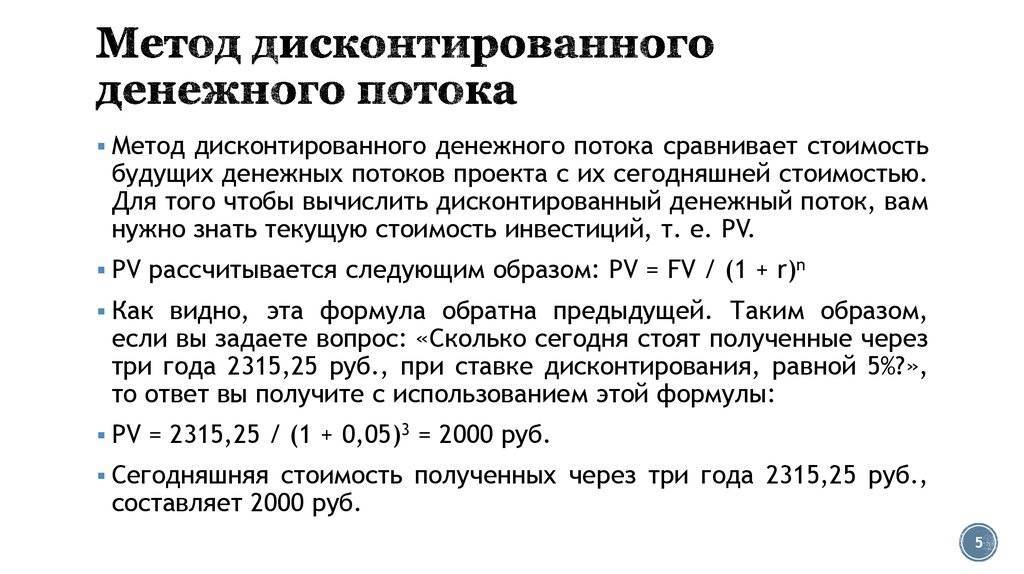

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения.

Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

Здесь:

- PV(t) — дисконтированная стоимость в начальный момент времени

- FV(t) — будущая сумма в момент времени t

- i — ставка дисконтирования

Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей.

Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности здесь.

Наконец, рассмотрим простой пример с акциями компаний. Предположим, дивидендная выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых.

! Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой.

Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Дисконтирование и дисконтированная стоимость

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того – при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда – но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции

Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив – насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате инфляции можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки.

Эта величина и есть ставка дисконтирования. Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Интегрированная будущая ценность [ править ]

Чтобы решить проблему отсутствия интеграции краткосрочной и долгосрочной важности, стоимости и рисков, связанных с природным и социальным капиталом, в традиционный расчет DCF, компании оценивают свои экологические, социальные и управленческие показатели (ESG) с помощью подхода интегрированного управления к отчетности, который расширяет DCF или чистую приведенную стоимость до интегрированной будущей стоимости (IntFV). Это позволяет компаниям оценивать свои инвестиции не только с точки зрения их финансовой отдачи, но также с точки зрения долгосрочной экологической и социальной отдачи от своих инвестиций

Подчеркивая экологические, социальные и управленческие показатели в отчетности, лица, принимающие решения, имеют возможность определить новые области для создания ценности, которые не раскрываются в традиционной финансовой отчетности. Например, социальная стоимость углерода – это одна величина, которая может быть включена в расчеты интегрированной будущей стоимости, чтобы охватить ущерб обществу от выбросов парниковых газов в результате инвестиций.

Это позволяет компаниям оценивать свои инвестиции не только с точки зрения их финансовой отдачи, но также с точки зрения долгосрочной экологической и социальной отдачи от своих инвестиций. Подчеркивая экологические, социальные и управленческие показатели в отчетности, лица, принимающие решения, имеют возможность определить новые области для создания ценности, которые не раскрываются в традиционной финансовой отчетности. Например, социальная стоимость углерода – это одна величина, которая может быть включена в расчеты интегрированной будущей стоимости, чтобы охватить ущерб обществу от выбросов парниковых газов в результате инвестиций.

Это интегрированный подход к отчетности, который поддерживает процесс принятия решений с использованием интегрированной чистой прибыли (IBL), который делает шаг вперед по принципу тройной чистой прибыли (TBL) и объединяет отчеты о финансовых, экологических и социальных показателях в один бухгалтерский баланс. Этот подход дает лицам, принимающим решения, понимание, позволяющее определить возможности для создания ценности, которые способствуют росту и изменениям в организации.

Заявление [ править ]

Для применения этого метода все будущие денежные потоки оцениваются и дисконтируются с использованием стоимости капитала для получения их текущей стоимости (PV). Сумма всех будущих денежных потоков, как входящих, так и исходящих, представляет собой чистую приведенную стоимость (NPV), которая принимается как стоимость рассматриваемых денежных потоков.

Для получения дополнительной информации см. ; а для механиков – оценка с использованием дисконтированных денежных потоков , которая включает модификации, типичные для стартапов , частного и венчурного капитала , корпоративных финансовых «проектов», а также слияний и поглощений .

Использование анализа DCF для вычисления NPV принимает в качестве входных денежных потоков и ставки дисконтирования и дает в качестве выходных данных текущую стоимость. Противоположный процесс принимает денежные потоки и цену (текущую стоимость) в качестве входных данных и предоставляет в качестве выхода ставку дисконтирования; это используется на рынках облигаций для получения доходности .

Дальнейшее чтение [ править ]

- Международная федерация бухгалтеров (2008). .

- Copeland, Thomas E .; Тим Коллер; Джек Мюррин (2000). Оценка: измерение и управление стоимостью компаний . Нью-Йорк: Джон Вили и сыновья . ISBN 0-471-36190-9.

- Дамодаран, Асват (1996). Оценка инвестиций: инструменты и методы определения стоимости любого актива . Нью-Йорк: Джон Вили и сыновья . ISBN 0-471-13393-0.

- Розенбаум, Джошуа; Джошуа Перл (2009). Инвестиционный банкинг: оценка, выкуп с использованием заемных средств, слияния и поглощения . Хобокен, Нью-Джерси: Джон Уайли и сыновья . ISBN 978-0-470-44220-3.

- Джеймс Р. Хитчнера (2006). Финансовая оценка: приложения и модели . Wiley Finance . ISBN 0-471-76117-6.

- Чандер Сони (2012). . Corporatevaluations.in.

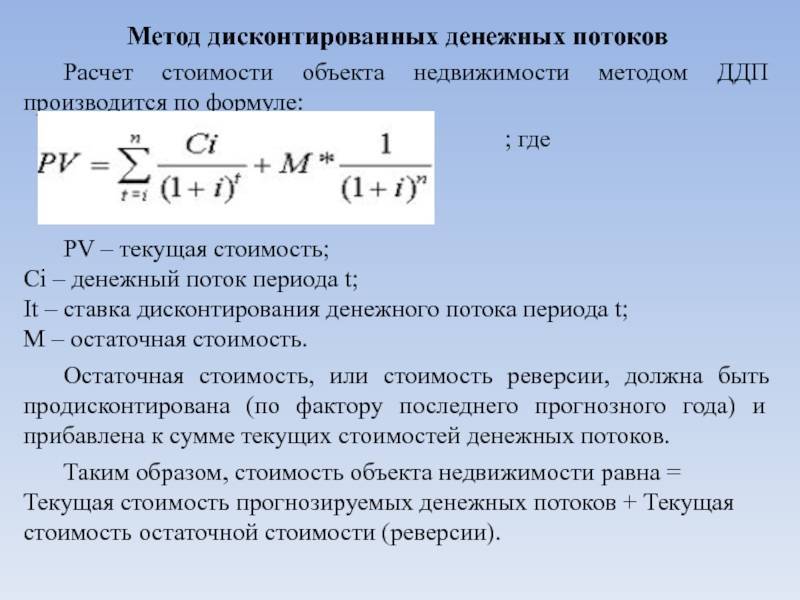

Прогнозирование ежегодных ДП

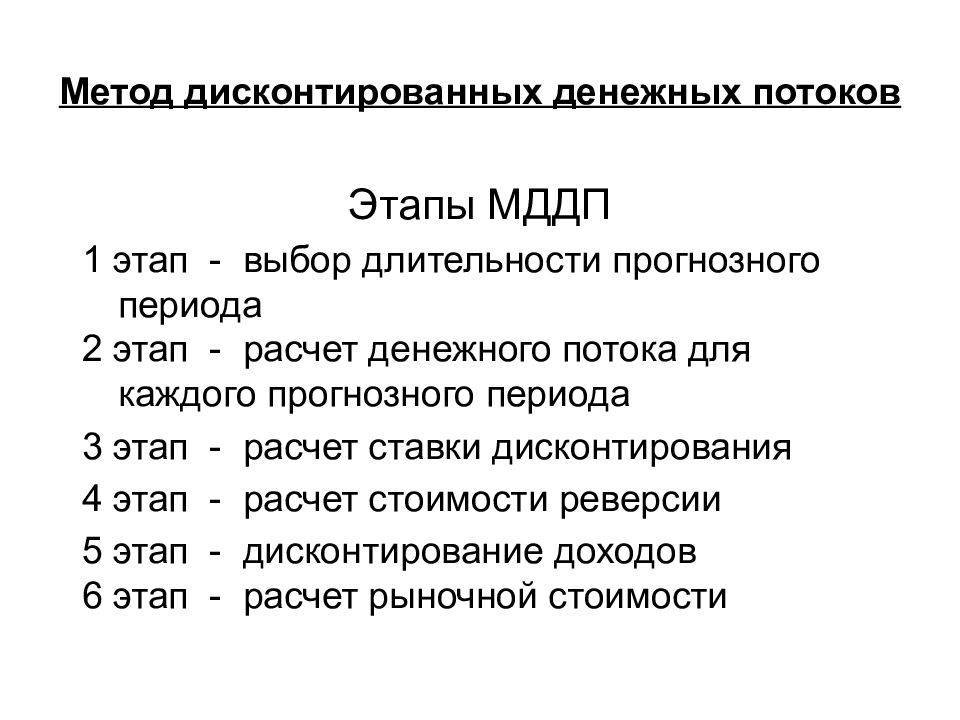

При анализе и прогнозе инвестиций предприятия исследуются три компонента его имущества:

- активы;

- собственные оборотные средства;

- долгосрочные кредиты и акции.

Для расчёта объёмов денежного потока за каждый год прогнозного периода применяется два основных подхода – прямой и косвенный. Первый используется, если для исследования используется критерий «цель возникновения расходов». Он целесообразен при изучении затрат, возникающих при осуществлении отдельных видов деятельности.

При втором анализируются перемещения денежных средств по принципу места их возникновения. Объектом анализа становятся статьи прихода и расхода, отражаемые на бухгалтерских счетах.

Резюме

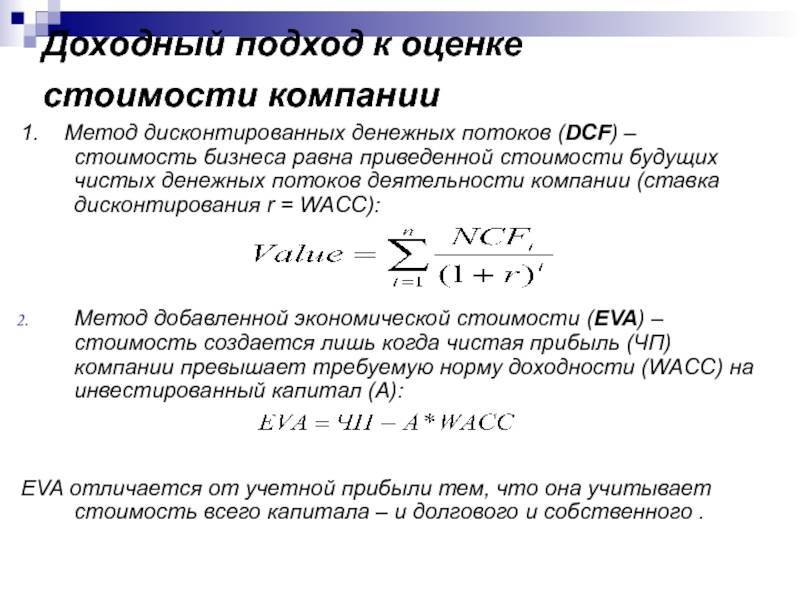

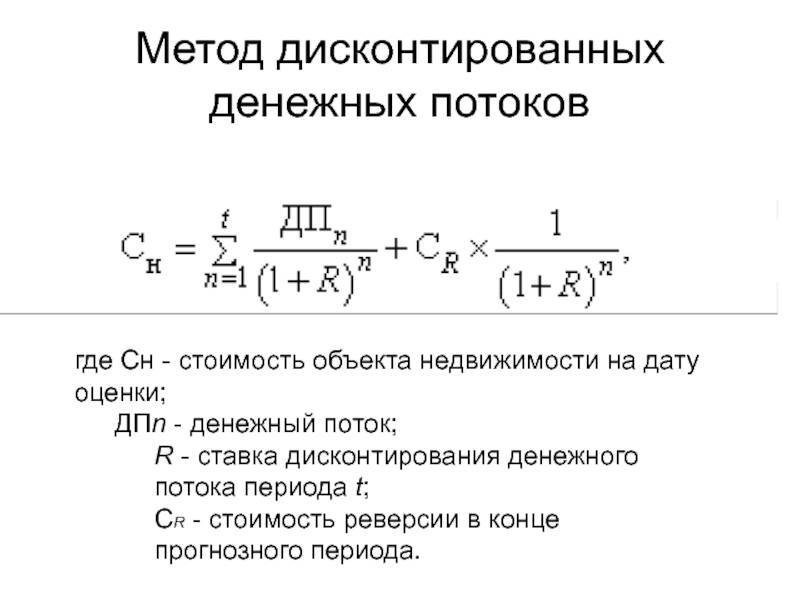

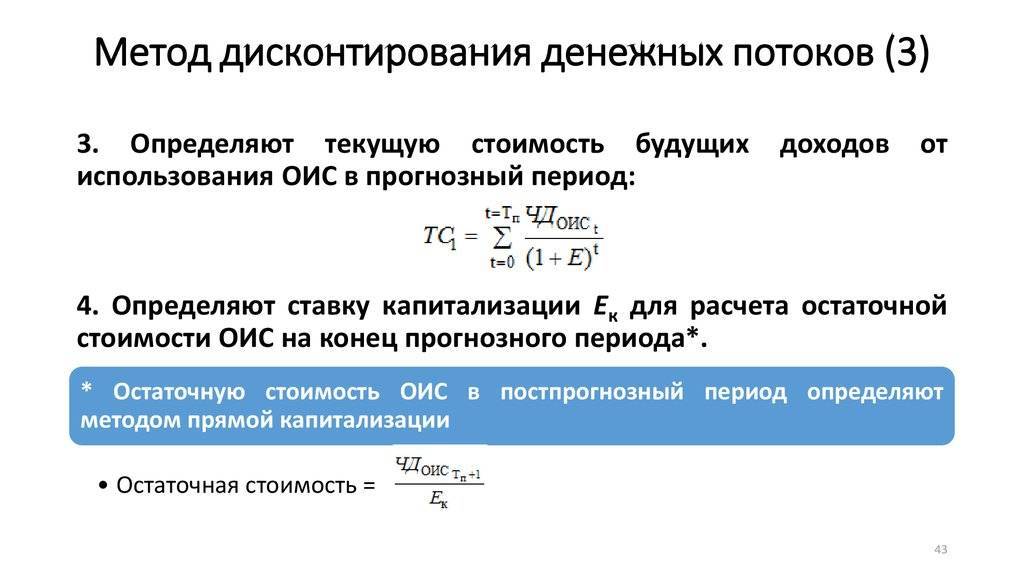

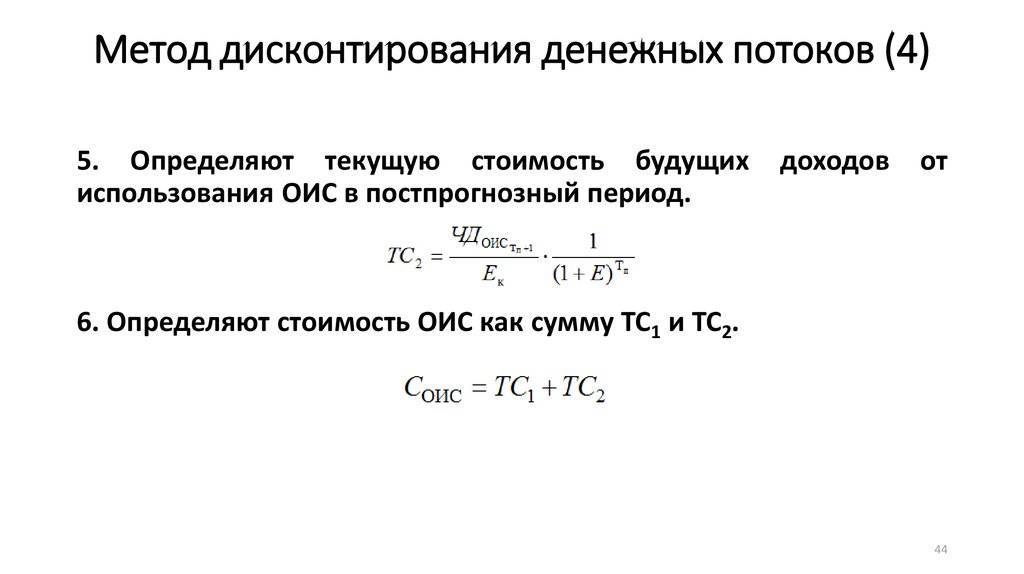

Как видно, использование модели DCF для оценки компании требует большого числа предположений. В частности, относительно величины денежного потока, его устойчивости и темпов роста компании в постпрогнозный период. Все это влияет на точность расчетов.Другим недостатком данного подхода является бесконечно длинный период прогнозирования. Предсказывать результаты компании более чем на 5 лет — задача не из простых, а когда речь идет о более длинном периоде, то это в разы сложнее. Поэтому наряду с данным методом я рекомендую вам применять финансовый анализ отчетности и метод мультипликаторов.

Оксана Гафаити, инвестор и трейдер, автор Mindspace.ru

Пример дисконтированного денежного потока

Когда компания пытается проанализировать, следует ли ей инвестировать в определенный проект или покупать новое оборудование, она обычно использует средневзвешенную стоимость капитала (WACC) в качестве ставки дисконтирования при оценке DCF. WACC включает среднюю норму прибыли, которую ожидают акционеры фирмы в данном году.

Вы собираетесь инвестировать в проект, и WACC вашей компании составляет 5%, поэтому вы будете использовать 5% в качестве ставки дисконтирования. Первоначальные инвестиции составляют 11 миллионов долларов, проект рассчитан на пять лет со следующими расчетными денежными потоками в год:

Таким образом, дисконтированные денежные потоки по проекту составляют:

Если мы просуммируем все дисконтированные денежные потоки, мы получим 13 306 728 долларов. Вычитая первоначальные инвестиции в размере 11 миллионов долларов, мы получаем чистую приведенную стоимость (NPV) в размере 2 306 728 долларов. Поскольку это положительное число, стоимость инвестиций сегодня окупается, поскольку проект будет генерировать положительные дисконтированные денежные потоки, превышающие первоначальную стоимость. Если бы проект стоил 14 миллионов долларов, чистая приведенная стоимость была бы -693 272 доллара, что указывает на то, что стоимость инвестиций не окупится.

Краткая справка

Модели дисконтирования дивидендов, такие как Модель роста Гордона (GGM), для оценки запасов являются примерами использования дисконтированных денежных потоков.

Что такое дисконтированный денежный поток?

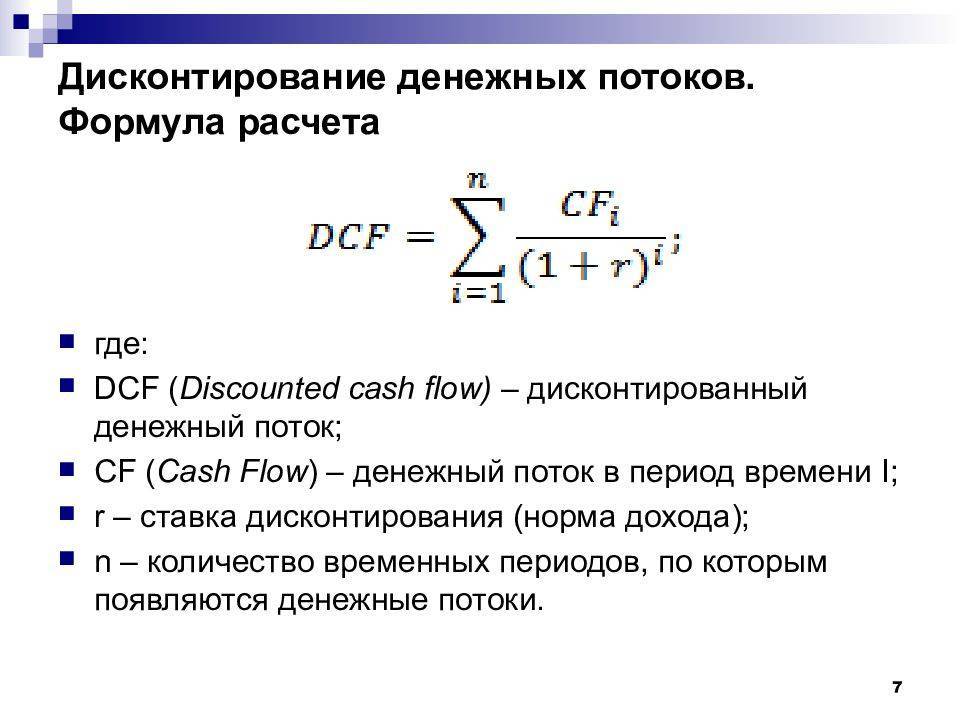

Дисконтированные денежные потоки – это денежные потоки, скорректированные с учетом временной стоимости денег. Денежные потоки дисконтируются с использованием ставки дисконтирования для получения оценки приведенной стоимости, которая используется для оценки инвестиционного потенциала. Дисконтированные денежные потоки рассчитываются как,

Дисконтированные денежные потоки = CF 1 / (1 + r) 1 + CF 2 / (1 + г) 2 +… CF n (1 + r) п

CF = денежный поток

r = ставка дисконтирования

Дисконтированные денежные потоки могут быть легко рассчитаны по приведенной выше формуле, если денежные потоки ограничены. Однако эту формулу неудобно использовать для дисконтирования многих денежных потоков. В этом случае коэффициенты дисконтирования можно легко получить с помощью таблицы приведенной стоимости, которая показывает коэффициент дисконтирования в соответствии с количеством лет. Дисконтированные денежные потоки могут использоваться для оценки инвестиционных решений путем сравнения дисконтированных денежных потоков и денежных потоков. Чистая приведенная стоимость (NPV) – это метод оценки инвестиций, в котором используются дисконтированные денежные потоки для определения финансовой жизнеспособности проекта.

Например. XYZ Ltd планирует инвестировать в новый завод с целью увеличения производства

Обратите внимание на следующую информацию

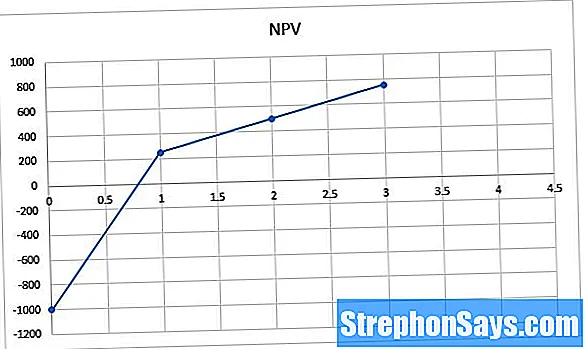

- Инвестиционный проект рассчитан на 4 года.

- Первоначальные инвестиции составляют 17 500 миллионов долларов США, которые будут вложены в 0-й год (сегодня).

- Остаточная стоимость инвестиции составляет 5000 млн долларов США.

- Приток и отток денежных средств будут происходить с 1 по 4 год.

- Денежные потоки будут дисконтироваться с использованием ставки дисконтирования 8%.

Вышеупомянутый проект приводит к отрицательной чистой приведенной стоимости в размере 522,1 млн долларов, и XYZ должен отклонить проект. Поскольку денежные потоки дисконтируются, это означает, что, если проект будет принят, общий чистый результат будет (522,1 млн долларов США) в сегодняшнем выражении.

См. Также [ править ]

- Скорректированная приведенная стоимость

- Модель ценообразования капитальных активов

- Бюджетирование капитала

- Стоимость капитала

- Денежный поток по долгу

- Добавленная экономическая стоимость

- Ценность предприятия

- Финансовое моделирование

- Приток капитала

- Период прогноза (финансы)

- Свободный денежный поток

- Внутренняя норма доходности

- Добавленная рыночная стоимость

- Чистая приведенная стоимость

- Патентная оценка

- Текущая стоимость возможностей роста

- Оценка остаточного дохода

- Конечная стоимость (финансы)

- Стоимость денег во времени

- Оценка с использованием дисконтированных денежных потоков

- Средневзвешенная стоимость капитала

Часто задаваемые вопросы

Как вы рассчитываете дисконтированный денежный поток (DCF)?

Расчет DCF инвестиции включает три основных шага. Во-первых, вы прогнозируете ожидаемые денежные потоки от инвестиций. Во-вторых, вы выбираете ставку дисконтирования, обычно основанную на стоимости финансирования инвестиций или альтернативных издержках, представленных альтернативными инвестициями. Третий и последний шаг – дисконтировать прогнозируемые денежные потоки до сегодняшнего дня, используя финансовый калькулятор, электронную таблицу или ручной расчет.

Каков пример расчета DCF?

Для иллюстрации предположим, что у вас есть ставка дисконтирования 10% и инвестиционная возможность, которая принесет 100 долларов в год в течение следующих трех лет. Ваша цель – вычислить сегодняшнюю стоимость – другими словами, «приведенную стоимость» – этого потока денежных средств. Поскольку деньги в будущем стоят меньше денег сегодня, вы уменьшаете приведенную стоимость каждого из этих денежных потоков на свою ставку дисконтирования 10%. В частности, денежный поток за первый год сегодня составляет 90,91 доллара, за второй год – 82,64 доллара, а за третий год – 75,13 доллара сегодня. Суммируя эти три денежных потока, вы заключаете, что DCF инвестиций составляет 248,68 долларов.

DCF – это то же самое, что и чистая приведенная стоимость (NPV)?

Нет, DCF – это не то же самое, что NPV, хотя эти два понятия тесно связаны. По сути, NPV добавляет четвертый шаг к процессу расчета DCF. После прогнозирования ожидаемых денежных потоков, выбора ставки дисконтирования и дисконтирования этих денежных потоков NPV затем вычитает первоначальную стоимость инвестиций из DCF инвестиции. Например, если стоимость покупки инвестиции в нашем примере выше составляла 200 долларов, то чистая приведенная стоимость этой инвестиции составила бы 248,68 долларов минус 200 долларов или 48,68 долларов.

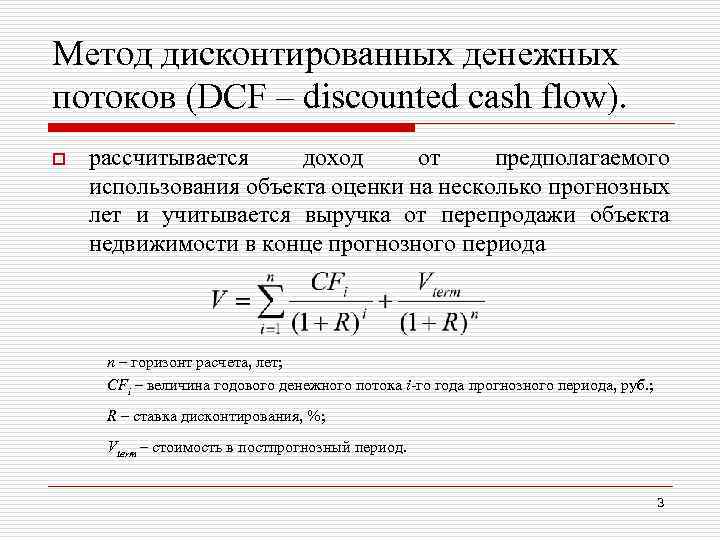

Методы оценки компании или проекта [ править ]

| Основные элементы |

На очень высоком уровне основные элементы в оценке компании по Дисконтированному денежному потоку следующие: подробности см. в разделе « Оценка с использованием дисконтированных денежных потоков» и на графиках ниже:

|

Блок-схема типичной DCF-оценки с подробным описанием каждого шага в тексте (щелкните изображение, чтобы увидеть его в полном размере)

Здесь оценка в виде электронной таблицы использует свободные денежные потоки для оценки справедливой стоимости акций и измерения чувствительности к WACC и постоянному росту.

Для этих целей оценки сегодня выделяют несколько различных методов DCF, некоторые из которых описаны ниже. Детали, вероятно, будут отличаться в зависимости от структуры капитала компании. Однако допущения, использованные при оценке (особенно ставка дисконтирования капитала и прогноз денежных потоков, которые должны быть достигнуты), вероятно, будут не менее важны, чем используемая точная модель. Выбранный поток доходов и соответствующая стоимость капиталамодели определяют результат оценки, полученный с помощью каждого метода. (Это одна из причин, по которой эти методы оценки формально называются методами дисконтированного будущего экономического дохода.) Ниже предлагается простая трактовка; Компоненты / этапы бизнес-моделирования см. в списке «Оценка капитала» в разделе .

Equity-подход править

- Подход от потоков к собственному капиталу (FTE)

- Дисконтировать денежные потоки, доступные держателям собственного капитала, с учетом затрат на обслуживание заемного капитала.

- Преимущества: делает явную поправку на стоимость заемного капитала.

- Недостатки: требуется суждение о выборе ставки дисконтирования.

Сущность-подход править

Метод скорректированной приведенной стоимости (APV)

Дисконтируйте денежные потоки, прежде чем учитывать заемный капитал (но с учетом налоговых льгот, полученных на заемный капитал)

Преимущества: проще подать заявку, если оценивается конкретный проект, не имеющий целевого финансирования за счет заемного капитала.

Недостатки: требуется суждение о выборе ставки дисконтирования; отсутствие явной скидки на стоимость заемного капитала, которая может быть намного выше безрисковой ставки

Метод средневзвешенной стоимости капитала (WACC)

Получите взвешенную стоимость капитала, полученного из различных источников, и используйте эту ставку дисконтирования для дисконтирования денежных потоков от проекта.

Преимущества: преодолевает требование о выделении заемного капитала на конкретные проекты.

Недостатки: необходимо проявлять осторожность при выборе подходящего источника дохода. Отношение чистого денежного потока к общей сумме инвестированного капитала является общепринятым.

Метод общего денежного потока (TCF) требуется пояснениеЭто различие показывает, что метод дисконтированного денежного потока можно использовать для определения стоимости различных долей владения бизнесом

Сюда могут входить держатели акций или долговых обязательств.

В качестве альтернативы этот метод можно использовать для оценки компании на основе общей стоимости инвестированного капитала. В каждом случае различия заключаются в выборе потока доходов и ставки дисконтирования. Например, соотношение чистого денежного потока к общему инвестированному капиталу и WACC уместно при оценке компании на основе рыночной стоимости всего инвестированного капитала.

Недостатки [ править ]

Выявлены следующие трудности с применением DCF при оценке:

Надежность прогнозов . Традиционные модели DCF предполагают, что мы можем точно спрогнозировать выручку и прибыль на 3-5 лет вперед. Но исследования показали, что рост нельзя назвать ни предсказуемым, ни постоянным. (См. и .) Другими словами, использование моделей DCF проблематично из-за проблемы индукции., т.е. предполагая, что последовательность событий в будущем произойдет, как всегда в прошлом. Говоря простым языком, в мире финансов проблема индукции часто упрощается общей фразой: прошлые доходы не указывают на будущие результаты. Фактически, SEC требует, чтобы все паевые инвестиционные фонды использовали это предложение, чтобы предупредить своих инвесторов. Это наблюдение привело некоторых к выводу, что модели DCF следует использовать только для оценки компаний с устойчивыми денежными потоками. Например, модели DCF широко используются для оценки зрелых компаний в стабильных отраслях промышленности, таких как электроэнергетика. Для отраслей, которые особенно непредсказуемы и, следовательно, труднее прогнозировать, модели DCF могут оказаться особенно сложными. Примеры отрасли:

Недвижимость: инвесторы используют модели DCF . У этой практики есть два основных недостатка. Во-первых, допущение о ставке дисконтирования основывается на рынке конкурирующих инвестиций на момент анализа, который может не сохраниться в будущем. Во-вторых, предположения об увеличении дохода за десять лет обычно основаны на историческом увеличении рыночной арендной платы

Тем не менее, цикличность большинства рынков недвижимости не принимается во внимание. Большинство ссуд на недвижимость выдается во время бума на рынках недвижимости, и эти рынки обычно длятся менее десяти лет

В этом случае из-за проблемы индукции использование модели DCF для оценки коммерческой недвижимости в течение любых, кроме первых лет бума на рынке, может привести к завышению оценки.

Технологические компании на ранней стадии: при метод DCF можно применять несколько раз с разными допущениями для оценки ряда возможных будущих результатов, таких как лучший, наихудший и наиболее вероятный сценарии. Тем не менее, отсутствие исторических данных о компании и неопределенность в отношении факторов, которые могут повлиять на развитие компании, делают модели DCF особенно сложными для оценки стартапов. Отсутствует доверие к будущим денежным потокам, будущей стоимости капитала и темпам роста компании. При прогнозировании ограниченных данных в непредсказуемое будущее проблема индукции становится особенно острой.

Оценка ставки дисконтирования : Традиционно модели DCF предполагают, что модель ценообразования капитальных активов может использоваться для оценки рискованности инвестиций и установки соответствующей ставки дисконтирования. Некоторые экономисты, однако, предполагают, что модель ценообразования основных фондов эмпирически опровергнута. различные другие модели (см. Ценообразование активов ), хотя все они подвергаются некоторой теоретической или эмпирической критике.

Проблема ввода-вывода : DCF – это просто механический инструмент оценки, который подчиняется принципу « мусор на входе , мусор на выходеНебольшие изменения во вводимых ресурсах могут привести к большим изменениям в стоимости компании. Это особенно касается конечных значений , которые составляют большую часть окончательной стоимости дисконтированного денежного потока.

Отсутствующие переменные : традиционные вычисления DCF учитывают только финансовые затраты и выгоды от решения. Они не включают экологические, социальные и управленческие показатели организации. Эта критика, справедливая для всех методов оценки, решается с помощью подхода под названием «IntFV», обсуждаемого ниже.