Капитальные расходы предприятий

Капитальные расходы являют собой инвестиционную деятельность предприятия, вложения в приобретение оборудования, сооружений и зданий, строительство и так далее. Капитальные затраты могут включать в себя всё от замены стёкол в крыше до постройки абсолютно новой фабрики. Капитальные затраты в общем случае рассчитывают, как прирост основных средств во времени (определяют по балансу организации). Большая часть предприятий осуществляет большие вложения в основные средства, так как они создают основание для их деятельности и составляют около 60 % в структуре активов.

Все затраты организации, которые направлены для покупки, воссоздания, увеличения активов, модернизацию, а также усовершенствование оборудования компании, принято называют капитальными затратами или расходами конкретного предприятия.

Приобретение основных средств и плата за аренду оборудования, модернизацию, и оплата по усовершенствованию уже существующего или числящегося на балансе – все это происходит за счет капитальных затрат. После того, как учетные периоды завершены, все данные отражаются в активной части баланса, в определенной графе с наименованием конкретного основного актива. В период деятельности компании, большая часть капитальных расходов представляет собой затраты, которые связанны с процессом, подводящим к основной цели, а именно финансовый результат. После того как бухгалтер произвел расчеты и определяется годовой, чистый доход организации, тогда в соответствии с этим определяется частичная стоимость основных средств, которые будут реализованы за текущий год.

Капитальные расходы организации учитываются в момент начисления образовавшегося процента относительно вложенного в запас основного капитала. В основном у большинства предприятий этот показатель может изменятся в зависимости от базисной процентной ставки.

Пример использования капитальных затрат

Помимо анализа инвестиций компании в ее основные фонды, метрика CapEx используется в нескольких коэффициентах для анализа компании. Отношение денежного потока к капитальным затратам (CF-to-CapEx) относится к способности компании приобретать долгосрочные активы, используя свободный денежный поток. Отношение CF к CapEx часто колеблется, поскольку предприятия проходят циклы больших и малых капитальных затрат .

Коэффициент больше 1 может означать, что операции компании генерируют денежные средства, необходимые для финансирования приобретения активов. С другой стороны, низкий коэффициент может указывать на то, что компания испытывает проблемы с притоком денежных средств и, следовательно, с покупкой основных средств. Компании с коэффициентом меньше единицы может потребоваться занять деньги для финансирования покупки основных средств.

Например, Ford Motor Company за финансовый год, закончившийся 2016, имела капитальные затраты в размере 7,46 млрд долларов, по сравнению с Medtronic, которая приобрела СИЗ на сумму 1,25 млрд долларов за тот же финансовый год. CF-to-CapEx рассчитывается следующим образом:

CF/CapExзнак равноCash Flow fromrom OperationsКапЕхжчере:CF/CapExзнак равноCAсекч елож то срятлехрендятурегтяо \ begin {align} & \ text {CF / CapEx} = \ frac {\ text {Денежный поток от операций}} {\ text {CapEx}} \\ & \ textbf {где:} \\ & \ text {CF / CapEx} = \ text {Отношение денежного потока к капитальным затратам} \\ \ end {выровнено}Взаимодействие с другими людьмиCF / CapExзнак равноCapEx

Используя эту формулу, отношение CF к капитальным затратам Ford Motor Company выглядит следующим образом:

$14.51 Billion$7.46 Billionзнак равно1.94\ begin {align} & \ frac {\ 14,51 $ \ \ text {Billion}} {\ 7,46 $ \ \ text {Billion}} = 1,94 \\ \ end {align}Взаимодействие с другими людьми7долларов.46 Миллиард

Соотношение CF и CapEx компании Medtronic выглядит следующим образом:

$6.88 Billion$1.25 Billionзнак равно5.49\ begin {выровнен} & \ frac {\ 6,88 $ \ \ text {миллиард}} {\ 1,25 $ \ \ text {миллиард}} = 5,49 \\ \ end {выровнен}Взаимодействие с другими людьми1доллар.25 Миллиард

Важно отметить, что это отраслевой коэффициент, и его следует сравнивать только с коэффициентом, полученным от другой компании, которая имеет аналогичные требования к капитальным затратам. Капитальные затраты также используются при расчете свободного денежного потока в капитал (FCFE)

FCFE – это сумма денежных средств, доступная акционерам. Формула FCFE:

Капитальные затраты также используются при расчете свободного денежного потока в капитал (FCFE). FCFE – это сумма денежных средств, доступная акционерам. Формула FCFE:

FCFE=EP−(CE−D)

CAPEX или OPEX, к чему отнести – пример

Многие компании предпочитают арендовать помещения для офиса. Не все сдаваемые площади соответствуют потребностям фирмы. Руководители принимают решения о благоустройстве, разрабатывается проект преобразований. Рассмотрим пример вложений небольшого производственного предприятия, выпускающего БАДы.

Расширение компании «Неовит» потребовало увеличения штата. Число бухгалтеров возросло. Чтобы обеспечить качественную работу сотрудников, потребовалось поставить дополнительные двери и перегородки. После окончания срока аренды демонтаж будет невозможен.

Возникает вопрос, как учесть затраты предприятия, где отразить расходы. Рассмотрим соответствие требованиям МСФО (IAS) 16, чтобы понять можно ли отнести затраты к CAPEX.

| Параметры основного средства производства | Объект изучения – улучшение кабинета бухгалтерии на арендуемой площади | Соответствие критерию основного средства |

| 1.Назначение помещения | Кабинет необходим для работы бухгалтеров | Да |

| 2.Длительность использования | Весь период аренды, составляющей 10 лет. | Да. |

| 3.Приобретение выгоды для предприятия | Высокая экономическая выгода связана с повышением эффективности функционирования площади для работы увеличенного состава бухгалтерии | Да. |

| 4.Предполагаемая стоимость объекта. | Затраты в 1 млн. рублей обоснованы с экономической точки зрения, подтвердены. | Да. |

«Неовит» может отнести расходы к CAPEX, так как они удовлетворяют требования МСФО (IAS) 16. Затраты на строительство перегородок, покупку и установку дверей определены как расходы на реконструкцию основных средств производства.

Отчет о движении денежных средств по стандартам МСФО демонстрирует CAPEX компании. Рассмотрим подраздел инвестиционной деятельности по капитальным расходам, разделенным на основные средства и нематериальные активы по годам. Суммы указаны в миллионах долларов США.

| Инвестиционная деятельность | 2018 год | 2017 год | 2016 год |

| Покупка основных средств | 653 | 560 | 494 |

| Покупка нематериальных активов | 35 | 31 | 31 |

| Приобретение инвестиций | 23 | 137 | 227 |

| Продажа филиалов | — | 42 | 3 |

| Прибыль от выбытия долгосрочных активов | 15 | 15 | 7 |

| Поступления от выбытия инвестиций | 210 | 36 | 18 |

| Проценты | 16 | 54 | 61 |

| Дивиденды | 4 | 1 | — |

| Прибыль, направленная на инвестиции | 466 | 580 | 663 |

Главная цель предпринимательской деятельности состоит в получении прибыли. Затраты CAPEX и OPEX должны осуществляться таким образом, чтобы регулировать друг друга, не допуская негативного финансового результата в работе предприятия.

Виды капитальных затрат

Несмотря на то что цель капитальных затрат – обеспечения работы предприятия, их можно условно разделить на две группы:

- на приобретение основных средств;

- на содержание основных средств.

Капиталовложения в приобретение ОС

Если изначально в арсенале предпринимателя отсутствовало то или иное основное средство, он затратил средства и приобрел его законным образом (создал, построил, купил, взял в аренду, в кредит и т.п.), значит, осуществлено капитальное вложение средств – инвестиция. К таким вложениям денег могут быть отнесены такие операции с активами:

- строительство и оснащение новых сооружений, зданий, предприятий, объектов недвижимости;

- создание активов, как материальных, так и объектов интеллектуальной собственности;

- расширение материальной и нематериальной базы организации;

- приобретение целостных активов «с нуля», например, фирмы, патента, торговой марки и т.п.

Капиталовложения в содержание ОС

Актив должен функционировать, принося прибыль, и амортизироваться в результате использования. Для того чтобы поддерживать его работоспособность, нужно до истечения срока полезного использования вкладывать в него определенные средства:

- на обслуживание;

- на ремонт;

- на модернизацию;

- на тестирование и проверку;

- на техническое перевооружение;

- на проектно-изыскательские работы.

Что входит в состав КЗ

Капитальными затратами считаются не только средства, потраченные непосредственно на создание и обслуживание актива, но и сопутствующие им, такие как:

- затраты на подготовку площадки для строительства;

- цена доставки, погрузки-разгрузки материалов, оборудования, инвентаря и т.д.;

- средства на монтаж оборудования и конструкций;

- стоимость профессиональных консультаций;

- трудовые вознаграждения за все эти виды работ.

Что такое капитальные затраты: CAPEX, capital expenditure?

Капитальные затраты CAPEX относятся к расходам и инвестициям компании, связанным с физическими товарами, то есть к покупке товаров. Капитальные затраты, как правило это:

- разовые (единовременные, нерегулярные) расходы, связанные с ведением бизнеса,

- расходы, связанные с приобретением основных средств (нового оборудования, недвижимости, транспорта, мебели, зданий, патентов, технологий и т.д.) и нематериальных активов,

- расходы на модернизацию и обновление существующих активов,

- затраты на строительство заводов, офисов, складов и т.д.

Капитальные затраты являются определенной основой бизнеса и как правило главным их признаком является длительность использования и отсутствие регулярности. Покупка активов, которые компания будет использовать более года, с большой долей вероятности, может быть классифицирована как капитальные затраты. Тем не менее, классификация затрат часто зависит от специфики деятельности предприятия, поэтому в каждой отрасли существуют разные виды расходов.

Вкратце, CAPEX это инвестиции в собственность компании, в ее оборудование и его обновление. CAPEX это те затраты, которые используются для повышения эффективности компании в будущем. Увеличение этих расходов является чаще всего положительным фактором и признаком для бизнеса, поскольку это приводит к росту капитализации и является гарантией конкурентоспособности компании. В случае же, если предприятие уже имеет определенный объем основных средств, но при этом капитальные вложения отсутствуют, это неизбежно приведет к постепенному износу и устареванию этих активов с течением времени и, как следствие, к неконкурентоспособности такого предприятия.

Принимая во внимание тот факт, что расходы CAPEX и выплаты дивидендов финансируются за счет полученной чистой прибыли, необходимо соблюдать баланс между инвестициями в бизнес и выплатами акционерам. Поскольку чем больше средств уйдет на капитальные расходы, тем меньше останется для выплат дивидендов и наоборот

В соответствии с Международными стандартами финансовой отчетности (МСФО (IFRS) 16) приобретение основных средств должно быть отнесено к капитальным затратам при соблюдении следующих условий:

- активы предназначены для использования в операционной деятельности,

- в течении длительного периода времени, превышающего отчетный период,

- есть вероятность получения экономических выгод от их использования,

- и они поддаются оценке, стоимость товара достоверно измерима.

Существуют различные виды капитальных затрат: одни нацелены на рост производственных мощностей и активов компании, другие на их поддержание и обслуживание. Компании иногда отражают такое распределение затрат в своих годовых и квартальных отчетах. CapEx на поддержание (инвестиции поддержания), Maintenance CapEx относится к расходам, которые необходимы для обслуживания текущей деловой активности и поддержания стабильного уровня прибыли. CapEx на рост (инвестиции роста), Growth CapEx — это расходы компании на новые активы, которые призваны расширить производственные мощности компании. Разница между двумя типами капитальных вложений заключается в следующем: капиталовложения в рост — это инвестиции, а капиталовложения в поддержание – это затраты. Вы можете найти пример такого разделения затрат в шаблоне Excel ниже.

Определение окупаемости бизнеса в калькуляторе Excel

В современном мире для работы с таблицами вычисления используется специальное офисное приложение.

Если произвести расчеты при помощи только калькулятора или бумаги не получается, то можно воспользоваться редактором Excel. Здесь даже на простой методике есть возможность учесть данные накладных расходов, доходности, плановых затрат на работы, связанных с ремонтом. Если вы знаете методику вычислений, то легко сможете вести в табличной форме собственные расчеты.

Для упрощения работы есть готовые шаблоны, в которые можно вставить заданные параметры и получить необходимые результаты. Польза от ведения таких таблиц весьма ощутима, особенно когда необходимо пересчитать прогноз и получить актуальные данные по итогам отчетности.

Расчеты в редакторе Excel могут производиться по методике DPP, что позволяет инвестору производить коррекцию срока окупаемости в зависимости от таких факторов, как:

- устаревание оборудования;

- инфляционная динамика;

- начисленная амортизация;

- срок жизнедеятельности отрасли;

- изменение ликвидности основных фондов.

Перевод вычислений на офисную платформу не становится сложнее с использованием формы дисконтированного расчета, указанной в примерах выше. В первую очередь определяется, какова доходность бизнеса в течение планируемого срока окупаемости. В дальнейшем расчет денежных поступлений осуществляется с учетом корректирующей ставки.

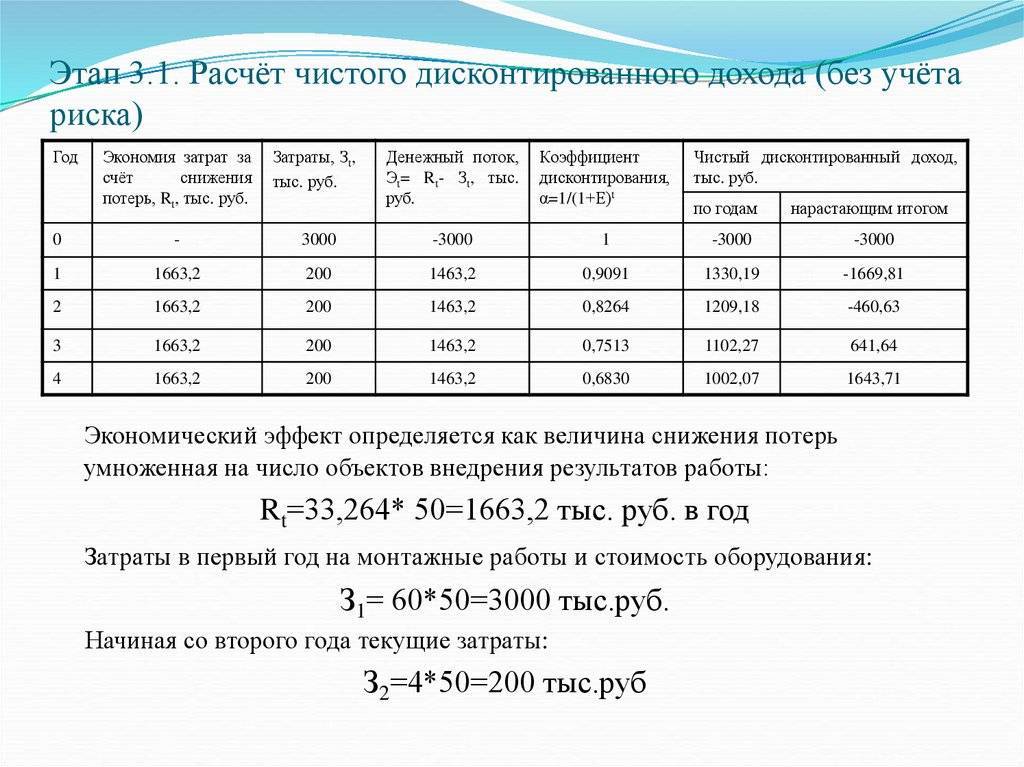

Пример 1.

Для капитала на сумму 9 млн. руб. инвестор установил ставку дисконтирования 10 %.

Вносить в редактор прогнозные значения необходимо только один раз, для последующих лет работы формулы просто копируются.

| Год: | Расчет дисконтированных денежных поступлений | Результат расчета (рублей) |

| 1 | 3 000 000 / (1 + 0,1) | 2 727 272 |

| 2 | 3 000 000 / (1 + 0,1) 2 | 2 479 389 |

| 3 | 3 000 000 / (1 + 0,1) 3 | 2 253 944 |

| 4 | 3 000 000 / (1 + 0,1) 4 | 2 049 040 |

| Итого: | 7 460 605 |

Цифры, полученные в результате вычислений, позволяют определить срок окупаемости бизнеса во временном промежутке 3-4 года. Используя простую пропорцию, можно легко рассчитать ожидаемый период, который составит три квартала. Получается, что магазин выйдет в плюс через 3,75 года.

Вычисления основываются на формулах (математических, простых, финансовых), чтобы понять принцип расчета методом дисконтирования. Если брать поправочный коэффициент, то здесь придется воспользоваться формулой возведения в степень. Получить итоговый результат можно, задействовав функцию среднего значения. Удобнее распределить все расчеты в две таблицы.

Первый раздел включает в себя такие параметры:

- стоимость участия в проекте;

- операционные доходы;

- операционные расходы;

- прибыль в чистом виде.

Используя среднее значение первого массива, можно произвести расчет средней и актуальной доходности.

- ставка дисконтирования (в год);

- поправочный коэффициент;

- денежный поток (учитывая дисконтирование).

Инвестору потребуется всего несколько секунд для того, чтобы получить уточненные данные при заполнении таблицы расчетов.

Как рассчитать простым способом

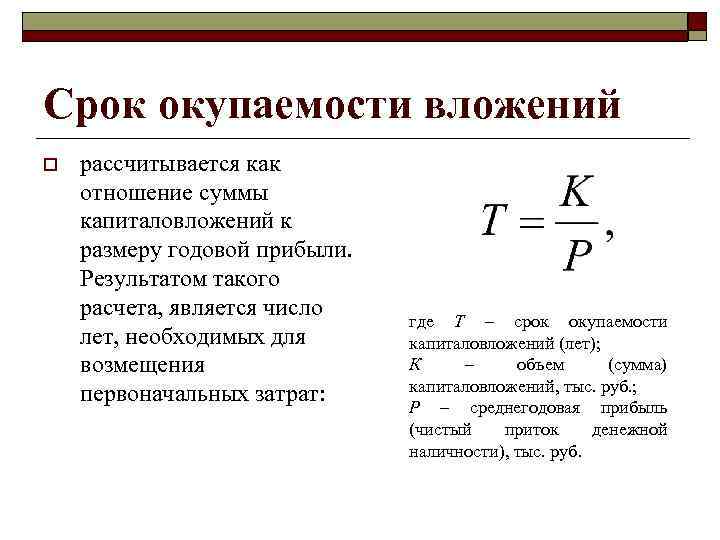

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Принимаем во внимание, что РР — срок окупаемости выраженный в годах. К0 — сумма вложенных средств

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг

А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Примеры

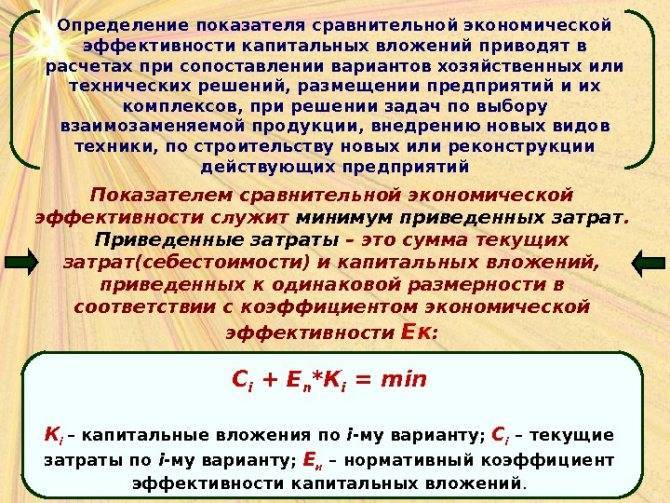

Пример 1. В отчетном году предприятие станкостроения провело расширение производства: приобретено новое оборудование и увеличена производственная площадь. Рассчитаем CAPEX и коэффициент экономической эффективности по формулам, приведенным выше, используя исходные данные:

- стоимость оборудования (Ц) – 3 750 000 руб. (50 000 $ или 1 450 000 грн.)

- стоимость площади (Ps) – 9 000 000 руб. (120 000 $ или 3 480 000 грн.);

- расходы на доставку (Tлог.) – 420 000 руб. (5 600 $ или 162 400 грн.);

- прочие расходы: монтаж и наладка (Tпроч.) – 172 500 руб. (2 300 $ или 66 700 грн.);

- рыночная стоимость произведенной продукции (Р)– 11 250 000 руб. (150 000 $ или 4 350 000 грн.);

- себестоимость (сырье, заработная плата и другие общепроизводственные и общехозяйственные расходы) (С) – 8 625 000 руб. (115 000 $ или 3 335 000 грн.).

\( Кобщ. \)=50000+120000+5600+2300=13 342 500 руб. (177 900 $ или 5 159 100 грн.).

\

Коэффициент экономической эффективности капвложений практически соответствует нормативному значению для данной отрасли – 0,21. (Приказ Минстроя РФ от 14.09.1992 г. № 209).

Пример 2. Торговое предприятие приобрело складское помещение для хранения товаров. Эти расходы были произведены в связи с тем, что в отчетном году было заключено дистрибьюторское соглашение с производителем на реализацию крупной партии товаров. Объект был приобретен с использованием кредитных средств. Исходные данные следующие:

- стоимость объекта (здания) (Ц) – 9 000 000 руб. (120 000 $ или 3 480 000 грн.);

- услуги по доставке и хранению товара (Тлог.) – 750 000 руб. (10 000 $ или 290 000 грн.);

- сумма неиспользованной амортизации (первые 3 месяца здание не эксплуатировалось и амортизация не начислялась) (TНА)– 232 500 руб. (3 100 $ или 89 900 грн.);

- торговая наценка или валовая прибыль (разница между ценой реализации и закупочной ценой)(Торг.нац.) – 2 625 000 руб. (35 000 $ или 1 015 000 грн.);

- издержки обращения: заработная плата, налоги, другие текущие расходы (И) – 1 350 000 руб. (18 000 $ или 522 000 грн.).

\( Кобщ. \)=120000+10000+3100=9 982 500 руб. (133 100 $ или 3 859 900 грн.).

\

Нормативное значение коэффициента экономической эффективности капвложений для торговли составляет 0,25. У нас получилось значение почти в 2 раза меньше. Это говорит о том, что в приобретении объекта были использованы заемные средства.

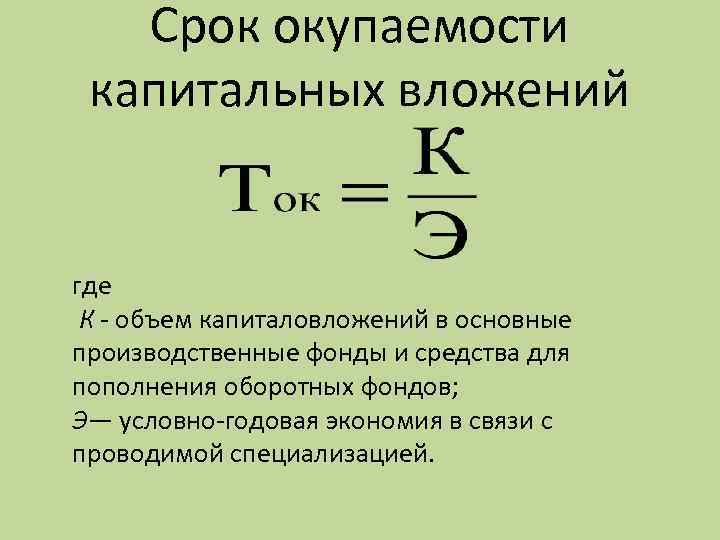

Как производить расчёт срока окупаемости. Виды расчётов

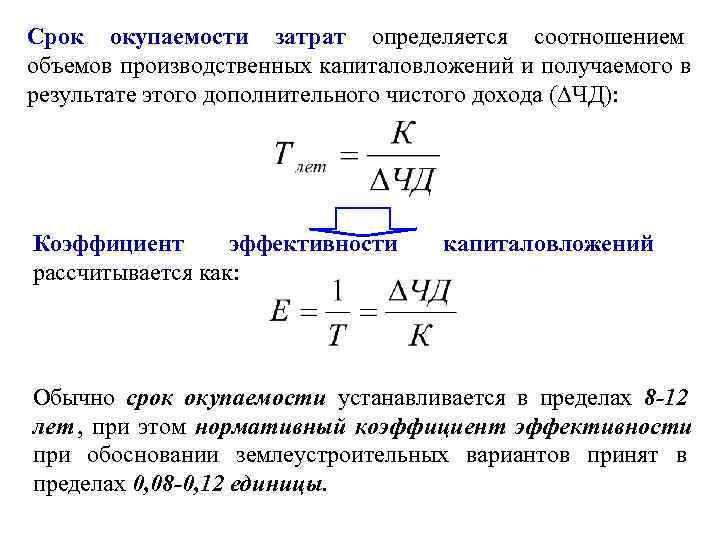

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств

То есть, происходит учёт или во внимание он не берётся

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Что это такое

Капитальными затратами называют те расходы компании, которые идут на приобретение и модернизацию внеоборотных активов. Сюда относят как покупку материальных активов таких, как оборудование, торговые помещения, склады или транспортные средства, так и расходы, связанные с приобретением нематериальных активов: лицензий, патентов, торговых марок и т. д. Говоря иначе, это долгосрочные инвестиции, необходимые предприятию для обеспечения достаточной прибыльности бизнеса, в том числе для наращивания производства и поддержания оптимального уровня маржинальности.

Во многих отраслях экономики подобные расходы нужны и для удержания текущей доходности. К таким отраслям относится нефтегазовая, металлургическая, горнодобывающая, электроэнергетическая отрасли. Со временем оборудование стареет и истощается, и если его периодически не обновлять и реконструировать, то из-за истощения основных средств может произойти снижение производства и прибыли

Поэтому с точки зрения высшего менеджмента очень важно, чтобы между выплатой дивидендов и затратами на модернизацию и развитие бизнеса поддерживался оптимальный баланс

Главной целью капитальных затрат является повышение прибыльности предприятия за счёт получения максимальной выгоды от каждого актива. Средства на такие затраты можно взять из внешних источников или чистой прибыли, которая осталась после уплаты налогов. Для капитальных затрат характерны нерегулярные, в некоторых случаях лишь разовые траты. В бухгалтерском балансе для учёта капитальных затрат предусмотрена отдельная графа под каждый актив. При этом у крупных организаций такие расходы отображаются в бухгалтерском балансе из года в год, т. к. такие предприятия имеют множество направлений для разовых трат.

В состав капитальных затрат входят не только средства, которые были потрачены на создание и обслуживание актива, но и сопутствующие им. Это могут быть затраты на:

- Подготовку строительной площадки к предстоящим работам.

- Доставку, погрузку-разгрузку материалов, инвентаря, оборудования и другое.

- Монтаж оборудования и конструкций.

- Профессиональные консультации.

- Выплату трудовых вознаграждений за все эти виды работ.

Учет капитальных затрат по МСФО

Учет капитальных затрат по МСФО ведется в соответствии со стандартом МСФО (IAS) 16 “Основные средства”, МСФО IAS 23 “Затраты по займам”.

В состав капитальных затрат входят:

- затраты на подготовку площадки

- первичные затраты на доставку и разгрузку

- затраты на установку

- тестирование

- стоимость профессиональных услуг

- затраты на любые виды вознаграждений в отношении работников, непосредственно задействованных в строительстве или приобретении объекта ОС

- прочие аналогичные затраты

Затраты по займам, непосредственно относимые на приобретение, строительство или производство актива, если только актив не учитывается по справедливой стоимости и подготовка которого к использованию по назначению или для продажи требует значительного времени (квалифицированный актив). Компания капитализирует затраты по займам, которых можно было бы избежать, если бы она не произвела капитальные расходы по квалифицируемым активам.

Капитальные затраты (увеличивающие стоимость актива)

Затраты увеличивающие экономические выгоды, которые должен принести предприятию данный объект ОС

Затраты периода (отражающиеся как расходы текущего периода)

Расходы, понесенные в связи с восстановлением или сохранением первоначально ожидавшихся от объекта основных средств будущих экономических выгод.

Предприятие должно приостановить капитализацию затрат по займам в течение продолжительных периодов, когда разработка квалифицированного актива, отвечающего определенным требованиям, прерывается.

Капитализируемые затраты по займам могут включать:

- проценты по банковским овердрафтам и заемным средствам;

- суммы амортизации дисконтов или премий, относящихся к заемным средствам и рассчитанных с использованием метода эффективной ставки процента;

- суммы амортизации (списания) дополнительных затрат, понесенных в связи с организацией предоставления заемных средств;

- процентные платежи по договорам финансовой аренды;

- курсовые разницы в той части, в которой они рассматриваются как корректировка величины процентных затрат.

Затраты по займам, которые могут быть капитализированы, – это те затраты, которых иначе можно было бы избежать.

К ним относятся начисленные за период проценты по займам, которые:

- привлечены специально для приобретения квалифицируемого актива (целевые заемные средства), и

- могли бы быть выплачены, если бы средства не были потрачены на приобретение актива (заемные средства общего назначения).

Сумма затрат по займам, подлежащая капитализации, рассчитываются на основе доналоговых величин (т.е. до вычета налоговой составляющей).

Понятие капитальных расходов бюджета и их назначение

Определение 2

Под капитальными расходами бюджета понимается та их часть, которая связана с финансированием расширенного воспроизводства, то есть обеспечивающая создание или увеличение имущества, находящегося в собственности государства, региона или муниципалитета.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Данный вид расходов направлен на обеспечение инновационной и инвестиционной деятельности. К указанному виду расходов относятся инвестиционные расходы, расходы на проведение капитального ремонта, бюджетные средства в виде бюджетных кредитов на финансирование инвестиционных целей, расходы на приобретение оборудования и инвентаря длительного пользования, на приобретение земельных участков и другое.

Особенностью бюджетных капитальных расходов является то, что они выходят за рамки бюджета и ориентированы на получение экономического эффекта в долгосрочной перспективе. Процесс планирования данного вида расходов обязательно учитывает их долгосрочный характер. Финансирование капитальных расходов бюджета обеспечивает решение его стратегических задач.

Таким образом, капитальные расходы бюджета обеспечивают финансирования инновационной и инвестиционной деятельности в рамках таких статей расходов, как:

- инвестиции во вновь создаваемые или действующие предприятия согласно принятой инвестиционной программе;

- предоставляемые предприятиям в форме бюджетного кредитования средства;

- затраты на осуществление восстановительного, то есть капитального, ремонта;

- расходы, обеспечивающие расширенное воспроизводство;

- расходы на создание или обеспечение прироста стоимости имущества, находящегося в собственности Российской Федерации, субъектов или муниципалитетов.

Замечание 1

Следует отметить тот факт, что действующее бюджетное законодательство Российской Федерации выводит бюджетное кредитование за пределы бюджетных расходов, однако с теоретической точки зрения бюджетные кредиты включаются в состав капитальных расходов. Такая точка зрения объясняется предоставление бюджетных кредитов в пределах и на условиях бюджетных ассигнований.

Величина расходов бюджетов любого уровня подлежит постатейному определению и утверждению. Выделение бюджетных средств осуществляется в адрес конкретного получателя с четким обозначением целей финансирования и направлений использования.

Особое место в системе капитальных бюджетных расходов приходится на такие виды, как: инвестиции в капитальное строительство объектов государственной и муниципальной собственности; бюджетное кредитование организаций.

Замечание 2

Обе указанные формы капитальных расходов бюджета направлены на создание, развитие и расширение социально-экономической инфраструктуры.